Domain Name System Firewall-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 251.87 Millionen US-Dollar |

| Marktgröße (2031) | 523.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Domain Name System Firewall-Marktanalyse von Mordor Intelligence

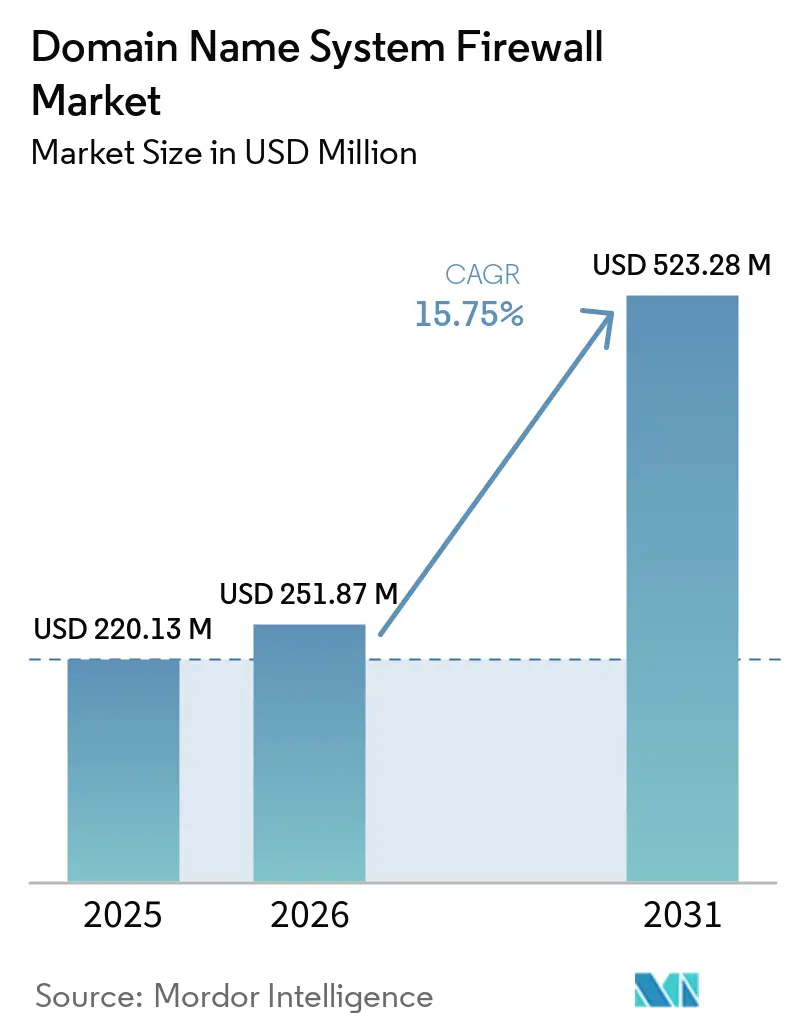

Die Marktgröße des Domain Name System Firewall-Markts wurde im Jahr 2025 auf USD 220,13 Millionen geschätzt und soll von USD 251,87 Millionen im Jahr 2026 auf USD 523,28 Millionen bis 2031 wachsen, bei einer CAGR von 15,75 % während des Prognosezeitraums (2026–2031). Der rasche Anstieg der Ausgaben spiegelt die Migration von passiver DNS-Protokollierung hin zu aktiver, richtlinienbasierter Sperrung auf Resolver- und autoritativer Ebene wider. Verschlüsselte DNS-Protokolle, hauptsächlich DNS over HTTPS und DNS over TLS, verbergen nun Abfrageinhalte vor herkömmlichen Inspektionswerkzeugen, sodass Unternehmen Bedrohungsinformationen direkt in Nameserver-Software einbetten, um die Sichtbarkeit aufrechtzuerhalten. Telekommunikationsanbieter wandeln ihre rekursiven Infrastrukturen in verwaltete Sicherheits-Einnahmequellen um, während hyperscale Cloud-Anbieter DNS-Firewalls in Secure Access Service Edge-Angebote integrieren, um Workloads zu schützen, die zwischen Rechenzentren, öffentlichen Clouds und Edge-Standorten migrieren. Vor diesem Hintergrund lenken Leistungsbedenken in latenzempfindlichen Branchen wie dem Hochfrequenzhandel und der klinischen Bildgebung viele Käufer zu hybriden Bereitstellungsmustern, die es ermöglichen, dass On-Premises-Resolver neben der Cloud-Orchestrierung koexistieren.

Wichtigste Erkenntnisse des Berichts

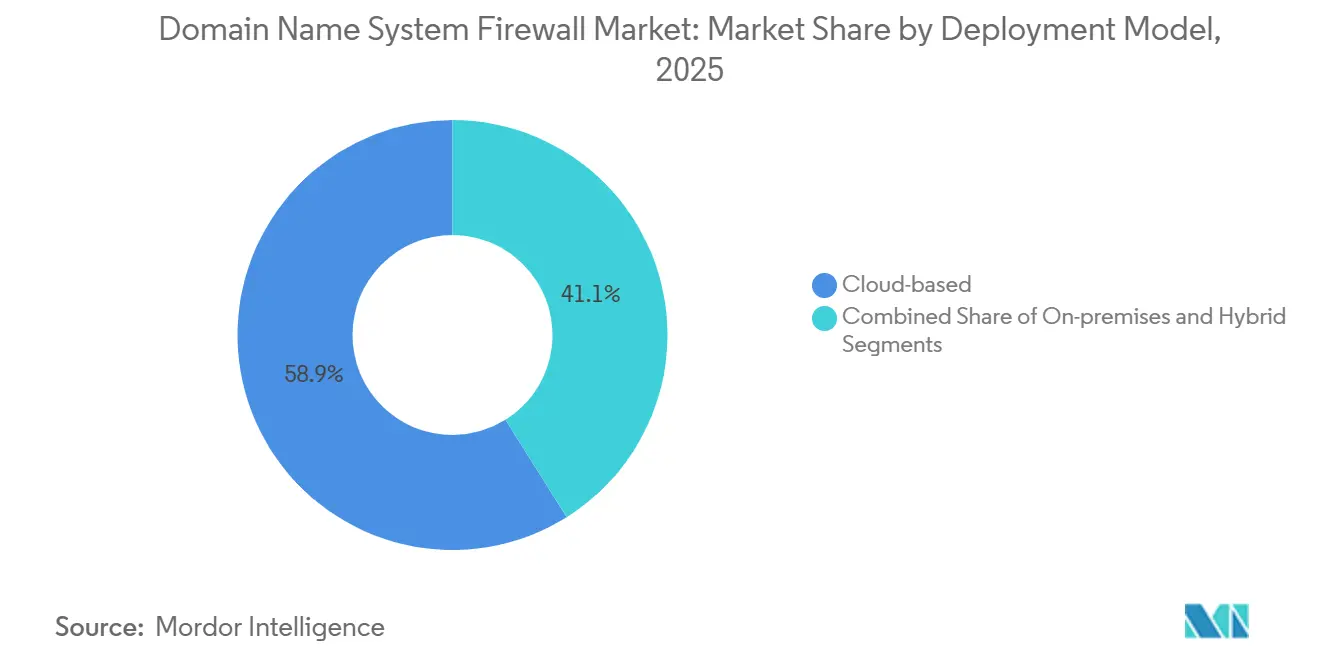

- Nach Bereitstellungsmodell führten Cloud-basierte Optionen mit einem Umsatzanteil von 58,91 % im Jahr 2025; Hybrid-Konfigurationen werden voraussichtlich bis 2031 mit einer CAGR von 16,43 % wachsen.

- Nach DNS-Servertyp hielten rekursive Resolver-Firewalls im Jahr 2025 einen Marktanteil von 38,45 % am Domain Name System Firewall-Markt; autoritative Varianten werden voraussichtlich mit einer CAGR von 15,95 % über 2026–2031 wachsen.

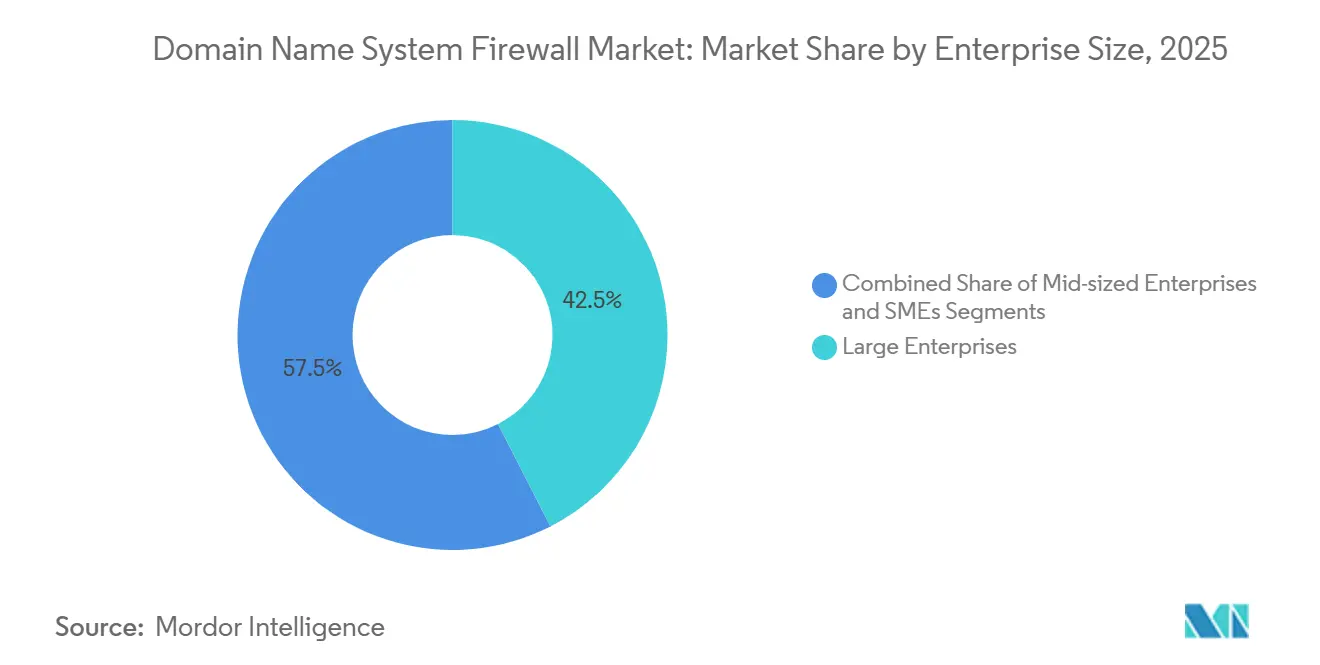

- Nach Unternehmensgröße entfielen im Jahr 2025 42,45 % der Ausgaben auf Großunternehmen; KMU werden voraussichtlich bis 2031 mit einer CAGR von 16,21 % wachsen.

- Nach Branchenvertikale entfielen auf BFSI-Bereitstellungen 25,46 % des Umsatzes im Jahr 2025; Gesundheitswesen und Biowissenschaften werden voraussichtlich während des Prognosehorizonts mit einer CAGR von 16,11 % wachsen.

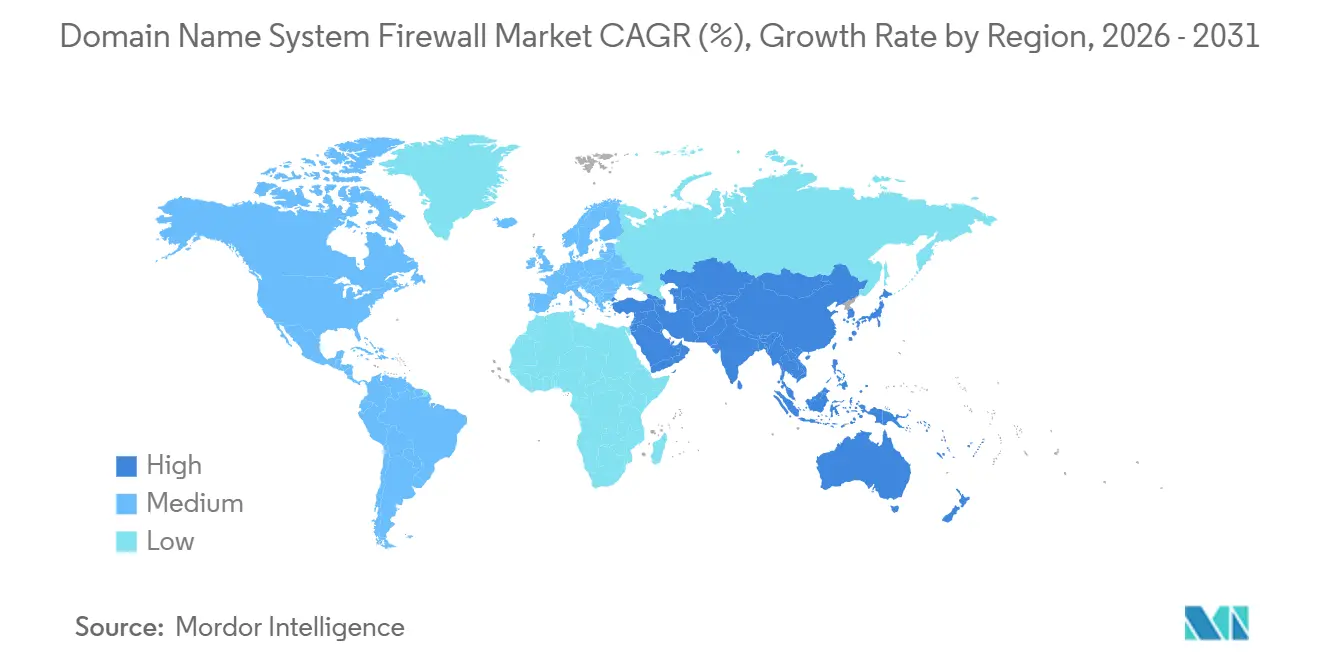

- Nach Geografie dominierte Nordamerika mit einem Anteil von 42,56 % im Jahr 2025; Asien-Pazifik wird voraussichtlich mit der schnellsten Wachstumsrate von 15,92 % CAGR bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Domain Name System Firewall-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende DNS-Schicht-Angriffe treiben obligatorische Sicherheitsinvestitionen voran | +3.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Migration zu Multi-Cloud- und hybriden IT-Architekturen | +2.8% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für Zero-Trust- und Secure Access Service Edge-Frameworks | +2.5% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von DNS-Tunneling für Command-and-Control in Edge-IoT-Flotten | +2.1% | Global, frühe Akzeptanz in Fertigung und Logistik | Langfristig (≥ 4 Jahre) |

| Aufstieg von „Alles über HTTPS” beschleunigt die Einführung von verschlüsseltem DNS | +1.9% | Global, angeführt von Unternehmenssegmenten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Telekommunikationsanbieter monetarisieren DNS-Bedrohungsinformations-Feeds für Unternehmen | +1.6% | Nordamerika, Europa, Telekommunikationsmärkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende DNS-Schicht-Angriffe treiben obligatorische Sicherheitsinvestitionen voran

Hochvolumige Aufklärungsangriffe, Phishing und verteilte Denial-of-Service-Angriffe verlagern die Sicherheitsbudgets von Unternehmen hin zu resolver-zentrierten Gegenmaßnahmen. Eine gemeinsame Empfehlung der US-amerikanischen Cybersecurity and Infrastructure Security Agency und der National Security Agency vom März 2025 wies auf „Fast Flux”-Domain-Rotation hin, die die Angreiferinfrastruktur hinter sich ständig ändernden IP-Adressen verbirgt und statische Sperrlisten obsolet macht. Die Technik gewann an Dringlichkeit, nachdem das Federal Bureau of Investigation Anfang 2024 ein russisches Botnetz zerschlug, das mehr als eine Million Router in kleinen Büros gekapert hatte, was verdeutlicht, wie allgegenwärtiger DNS-Verkehr als Waffe eingesetzt werden kann.[1]Federal Bureau of Investigation, "FBI zerschlägt russisches Botnetz," FBI.gov Der DNS-Bedrohungsbericht 2025 von Infoblox verzeichnete einen Anstieg der Tunneling-Ereignisse um 37 % und bestätigt, dass Angreifer DNS nun als reibungsarmen Command-and-Control-Kanal betrachten. Diskussionen über Cyber-Risiken auf Vorstandsebene behandeln schützende DNS-Maßnahmen zunehmend als Voraussetzung für die Cyber-Versicherungszeichnung, was die Beschaffungszyklen von Jahren auf Quartale verkürzt.

Schnelle Migration zu Multi-Cloud- und hybriden IT-Architekturen

Unternehmen, die Workloads über Amazon Web Services, Microsoft Azure, Google Cloud und Colocation-Standorte hinweg verwalten, haben Schwierigkeiten, konsistente Domain-Richtlinien aufrechtzuerhalten. Das NS1 Connect-Whitepaper von IBM dokumentierte, dass Finanzunternehmen mindestens zwei externe DNS-Anbieter unterhalten, um einzelne Ausfallpunkte zu eliminieren – eine Praxis, die sich bewährt hat, als eine große Plattform Mitte 2024 einen sechsstündigen rekursiven Ausfall erlitt.[2]IBM, "NS1 Connect Multi-Provider DNS-Architektur," IBM.com Leistungskritische Anwendungen, vom algorithmischen Handel bis zur Echtzeit-Patiententelemetrie, sind nach wie vor auf lokale Resolver angewiesen, sodass Unternehmen hybride Designs bevorzugen, die On-Premises-Appliances mit Cloud-Orchestrierung verbinden. Cisco adressierte diese Latenz- und Souveränitätsbedenken im April 2026, indem es lokalisierte DNS-Firewall-Appliances für die Märkte des Golfkooperationsrats einführte und diese gleichzeitig mit seiner Umbrella-Cloud-Schicht für eine einheitliche Richtlinienverteilung verknüpfte. Die architektonische Ausbreitung treibt die Nachfrage nach Verwaltungskonsolen an, die Bedrohungs-Feeds und Antwortrichtlinienzonen nahezu in Echtzeit über verschiedene Resolver-Instanzen hinweg übertragen. Anbieter, die diese Verbundstruktur automatisieren können, ohne die Abfrageleistung zu beeinträchtigen, gewinnen überproportionale Marktanteile.

Regulatorische Vorgaben für Zero-Trust- und Secure Access Service Edge-Frameworks

Compliance ist in Europa und Nordamerika keine bloße Pflichtübung mehr. Der Digital Operational Resilience Act, der seit Januar 2025 in Kraft ist, verpflichtet EU-Finanzinstitute, DNS-Verkehr als Teil des IKT-Risikomanagements zu protokollieren und zu analysieren.[3]Europäische Kommission, "Die NIS2-Richtlinie," Digital-strategy.ec.europa.eu Gleichzeitig stellte die US-amerikanische Cybersecurity and Infrastructure Security Agency im Haushaltsjahr 2025 USD 24,7 Millionen bereit, um ihr Protective DNS-Programm auszuweiten und bedrohungsgespeiste rekursive Dienste für Bundesbehörden und Betreiber kritischer Infrastrukturen anzubieten. Japans DNSSEC-Leitlinie vom Februar 2026, verfasst vom Ministerium für innere Angelegenheiten und Kommunikation, erhöht die Anforderungen an die kryptografische Validierung für Krankenhäuser und Versorgungsunternehmen. Diese Gesetze bestrafen die Nichteinhaltung mit Bußgeldern und Reputationsschäden, was die Budgetgenehmigungen für Resolver-Ebenen-Abwehrmaßnahmen beschleunigt. Infolgedessen verzeichnen Lösungsanbieter, die ihre Funktions-Roadmaps direkt auf Zero-Trust- und SASE-Frameworks ausrichten, schnellere Verkaufszyklen und geringere Abwanderungsraten.

Zunehmende Nutzung von DNS-Tunneling für Command-and-Control in Edge-IoT-Flotten

Industrielle Umgebungen verbinden nun Millionen von Sensoren und speicherprogrammierbaren Steuerungen mit IP-Netzwerken, doch ausgehender DNS-Verkehr wird kaum kontrolliert. Forscher entdeckten 2024 die „Dohdoor”-Backdoor, die Befehle über DNS over HTTPS schleust, um Firewall-Regeln zu umgehen. Eine 2025 durchgeführte Kampagne namens ZipLine siphonierte Fertigungspläne ab, bevor sie Ransomware in Anlagensteuerungssystemen zündete, und nutzte dabei getunneltes DNS, um die Perimeter-Überwachung zu umgehen. Anbieter wie Robustel reagierten, indem sie DNS-Firewalls in Mobilfunk-Router integrierten, die an Edge-Gateways sitzen und anomale Abfragehäufungen blockieren, bevor sie das WAN durchqueren. Die LineGuard-Appliance von Secure64 wendet kryptografische Validierung und Ratenbegrenzung auf der Protokollebene an, wodurch groß angelegte Amplifikation und Tunneling unpraktikabel werden. Da private 5G-Netzwerke die IoT-Reichweite erweitern, entwickelt sich die Resolver-seitige Inspektion zur einzigen skalierbaren Gegenmaßnahme gegen verdeckte DNS-Kanäle.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ersatzkosten für veraltete rekursive Server bei großen Bestandskunden | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten DNS-Sicherheitsfachleuten | -1.3% | Global, besonders ausgeprägt in aufstrebenden Märkten in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Leistungskompromisse bei verschlüsseltem DNS über Satelliten-Backhaul-Verbindungen | -0.9% | Abgelegene und maritime Einsätze weltweit | Langfristig (≥ 4 Jahre) |

| Fragmentierung nationaler Root-Server-Richtlinien in souveränen Clouds | -0.7% | China, Russland, souveräne Cloud-Zonen im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ersatzkosten für veraltete rekursive Server bei großen Bestandskunden

Finanz- und Telekommunikationsriesen, die auf Open-Source-Resolver wie BIND standardisiert haben, sehen sich mit Kapitalaufwendungen von über USD 500.000 konfrontiert, wenn sie auf kommerzielle Firewalls migrieren. Geografische Cluster, die für Redundanz aufgebaut wurden, beherbergen Hunderte von Anycast-Knoten, die nicht einfach auf neue Hardware „umgezogen” werden können. Die Sonderveröffentlichung 800-81 Revision 3 des Nationalen Instituts für Standards und Technologie warnt, dass die Nachrüstung von DNSSEC und Antwortrichtlinienzonen in Brownfield-Umgebungen 12–18 Monate dauern kann.[4]Nationales Institut für Standards und Technologie, "SP 800-81 Rev 3," Nist.gov Während des Übergangsfensters müssen Teams alte und neue Infrastruktur parallel betreiben, was die Arbeitskosten erhöht und die Änderungskontrollfenster verlängert. Der Budgetschock ist besonders ausgeprägt in der Fertigung und im Einzelhandel, wo dünne Betriebsmargen wenig Spielraum für siebenstellige Sicherheitsprojekte lassen.

Mangel an qualifizierten DNS-Sicherheitsfachleuten

Der Betrieb eines Resolver-Ebenen-Abwehr-Stacks erfordert eine seltene Kombination aus Netzwerktechnik und Bedrohungsanalyse. Der Bericht der Internet Society aus dem Jahr 2025 stellte fest, dass viele Betreiber DNSSEC-Fehler nicht interpretieren oder Antwortrichtlinienzonen nicht optimieren können, sodass Standardkonfigurationen unoptimiert bleiben. Während Managed Service Provider Lücken in Nordamerika und Europa schließen, bevorzugen Unternehmen, die Prüfungsbeschränkungen unterliegen – wie Banken oder Verteidigungsunternehmen – internes Personal. Schwellenmärkte stehen vor einem noch größeren Defizit; Malaysias DNSSEC-Workshop im April 2026 zog mehr als 300 Teilnehmer an, deckt aber dennoch nur einen Bruchteil des für landesweite Einführungen benötigten Personals ab. Bis Universitätslehrpläne DNS-Sicherheit als Kernlehrinhalt etablieren, wird der Fachkräftemangel die Einführungsgeschwindigkeit trotz wachsendem Bewusstsein auf Führungsebene bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid gewinnt an Bedeutung, da Latenz die Cloud-Wirtschaftlichkeit übertrumpft

Hybrid-Setups machten 2025 einen wesentlichen Anteil der Ausgaben aus und wachsen mit einer CAGR von 16,43 %, was den breiteren Domain Name System Firewall-Markt übertrifft. Unternehmen wandten sich zunächst Cloud-basierten Firewalls für schnelle Erfolge zu – 58,91 % der Ausgaben im Jahr 2025 –, stellten jedoch fest, dass zusätzliche Abfrage-Hops die Latenz um 10–20 Millisekunden erhöhen, was für Handelsalgorithmen und klinische Bildgebungssysteme inakzeptabel ist. Infolgedessen kombinieren Käufer nun leichtgewichtige On-Premises-Resolver mit Cloud-Orchestrierung, um Sub-Millisekunden-Reaktionszeiten beizubehalten und gleichzeitig die Richtlinienkontrolle zu zentralisieren. Die Umfrage von EfficientIP aus dem Jahr 2025 ergab, dass 62 % der Unternehmen mit mehr als 10.000 Mitarbeitern bereits solche dualen Architekturen betreiben, und die NIS2-Resilienzanforderungen verstärken diesen Trend. Die Marktgröße des Domain Name System Firewall-Markts profitiert davon, weil Käufer sowohl Abonnements als auch Appliance-Hardware beschaffen, anstatt sich für eine der beiden Optionen zu entscheiden.

Ein zweiter Wachstumshebel ist die Regulierung souveräner Clouds. Saudi-Arabiens Salam Secure DNS hält alle Protokolle innerhalb der nationalen Grenzen, akzeptiert aber weiterhin Bedrohungs-Feed-Pushes von Anbieter-Clouds und bietet damit ein Modell für andere Golfmärkte. Cloudflare Gateway veranschaulicht das andere Ende des Spektrums: Mehr als 15.000 Unternehmen ohne Legacy-Ausrüstung wechselten 2025 direkt zu reinem Cloud-DNS. Dennoch werden Caching-Forwarder für Zweigstellen, in denen Bandbreite knapp ist, unverzichtbar bleiben, da Edge-Standorte zunehmen. Ob zentral orchestriert oder eigenständig betrieben – Resolver-Diversität ist nun eine Compliance-Anforderung und keine architektonische Präferenz mehr.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach DNS-Servertyp: Autoritative Firewalls steigen, da SaaS-Anbieter ihre Infrastruktur absichern

Rekursive Resolver-Engines blieben 2025 das Arbeitspferd und kontrollierten 38,45 % des Marktanteils des Domain Name System Firewall-Markts, da jede Endpunktabfrage dort beginnt. Dennoch steigen autoritative Schicht-Abwehrmaßnahmen mit einer CAGR von 15,95 %, angetrieben von SaaS-Anbietern und CDNs, die sich gegen Terabit-skalierte Reflexionsfluten wehren. Akamai verzeichnete im ersten Halbjahr 2025 einen Anstieg solcher Angriffe um 71 %, was Betreiber dazu zwang, Ratenbegrenzung und DNSSEC-Validierung am Zonen-Apex einzusetzen. Neue Architekturpläne empfehlen nun, Resolver- und autoritative Filter in einem gemeinsamen Richtlinien-Mesh zu kombinieren, wodurch sich der Domain Name System Firewall-Markt einer einheitlichen Control-Plane-Vision annähert.

VeriSigns tägliche Abfragelast von 183 Milliarden veranschaulicht die Durchsatzanforderung, die autoritative Engines ohne falsch positive Ergebnisse erfüllen müssen. Neustar und F5 haben mit Machine-Learning-Klassifikatoren reagiert, die anomale Volumenspitzen oder geografische Anomalien in Sekundenbruchteilen erkennen. Der Entwurf des Protective DNS-Frameworks der Internet Engineering Task Force festigt weitere Richtlinien zur Funktionsparität, sodass die Differenzierung der Anbieter eher auf die Tiefe der Analysen als auf grundlegende Sperr- und Freigabelisten ausgerichtet ist. Da die SaaS-Akzeptanz weiter steigt, sollten autoritative Firewalls ihre Wachstumsprämie weit ins nächste Jahrzehnt hinein beibehalten, auch wenn die rekursiven Ausgaben robust bleiben.

Nach Unternehmensgröße: KMU setzen auf Managed Service Provider, die DNS-Filterung bündeln

Großunternehmen generierten 2025 42,45 % der Abrechnungen, was weitläufige Multi-Cloud-Umgebungen widerspiegelt, die dedizierte DNS-Sicherheitsbetriebszentren erfordern. Der steilste Anstieg liegt jedoch bei KMU, deren CAGR von 16,21 % die Gesamtrate des Domain Name System Firewall-Markts übertrifft. Verwaltungsarme Managed-Service-Pakete unter USD 10 pro Mitarbeiter beseitigen Bereitstellungshürden und machen Resolver-Ebenen-Schutz für budgetbeschränkte IT-Teams erschwinglich. DNSFilter berichtete 2025, dass fast 7 von 10 Kunden weniger als 500 Mitarbeiter beschäftigen, was den Bottom-up-Schwung bestätigt.

Mittelgroße Unternehmen, die häufig von On-Premises-BIND-Clustern migrieren, wägen Kapitalvermeidung gegen Datensouveränitätsbedenken ab. Die Umfrage von Cisco Umbrella aus dem Jahr 2025 zeigte, dass 74 % dieser Gruppe die Integration von Identitätsanbietern über alles andere stellt, was Roadmaps in Richtung SAML- und OAuth-Kompatibilität lenkt. Am oberen Ende stützen sich Fortune-500-Banken auf Infoblox BloxOne, um DNS-Telemetrie mit XDR-Plattformen zu verbinden und die Geräteisolierung zu automatisieren, wenn bösartige Abfragen zunehmen. Das Ergebnis ist ein mehrschichtiges Kaufverhalten: KMU konsumieren Resolver-Sicherheit als Versorgungsleistung, mittelgroße Käufer streben nach einfacher Integration, und Großunternehmen bestehen auf API-reichen Analyse-Pipelines, die SIEM-Dashboards speisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Gesundheitswesen wächst stark aufgrund des HIPAA-Compliance-Drucks

BFSI-Unternehmen behielten 2025 ihre Vormachtstellung mit einem Umsatzanteil von 25,46 %, eine Position, die durch Betrugsbekämpfungsvorschriften in DORA und den Richtlinien der Zahlungskartenindustrie untermauert wird. Das Gesundheitswesen verzeichnet jedoch den aggressivsten Anstieg mit einer CAGR von 16,11 %, die das Wachstum der zugrunde liegenden Marktgröße des Domain Name System Firewall-Markts übertrifft. Im Februar 2026 trat eine überarbeitete HIPAA-Sicherheitsregel in Kraft, die die Erkennung von DNS-Schicht-Anomalien innerhalb von 240 Tagen vorschreibt und Krankenhäuser, Versicherer sowie Medizingerätehersteller zur Beschleunigung von Bestellungen zwingt.

Klinische Umgebungen stellen besondere Herausforderungen dar: Viele Bildgebungsscanner und Infusionspumpen laufen auf veralteten Betriebssystem-Versionen, die keine Endpunkt-Agenten hosten können. Resolver-zentrierte Kontrollen bieten daher den einzigen skalierbaren Schutz gegen Domain-Spoofing und Ransomware-Callback-Verkehr. Anbieter wie Vigilbase bündeln nun Asset-Discovery, IoT-Risikobewertung und DNS-Firewalling in einheitlichen Portalen, die sowohl biomedizinische Ingenieure als auch Compliance-Beauftragte zufriedenstellen. Andernorts wechseln Einzelhändler zur Resolver-Filterung, um die Netzwerküberwachungsklauseln von PCI DSS v4.0 zu erfüllen, und Hersteller setzen Edge-fähige Appliances ein, um zu verhindern, dass Designs über getunneltes DNS abfließen.

Geografische Analyse

Nordamerika generierte 2025 42,56 % der Einnahmen, nachdem die US-amerikanische Protective DNS-Initiative bedrohungsgespeiste Resolver-Dienste in 101 Bundesbehörden eingespeist hatte. Ausgereifte Cyber-Budgets sowie die Nähe zu hyperscale Clouds und Innovatoren im Bereich verwalteter Sicherheit halten die Region bei den absoluten Ausgaben vorne. Das Zentrum für Cybersicherheit Kanadas verstärkte den Vorstoß 2025, indem es provinziellen Gesundheitssystemen empfahl, rekursive Infrastrukturen zu stärken, und Mexikos Regulierungsbehörden verpflichteten Banken nach DNS-Hijacking-Vorfällen im Jahr 2024 zur DNS-Überwachung.

Asien-Pazifik, mit einer CAGR von 15,92 %, führt die Wachstumscharts an. Japan stellte JPY 4,93 Milliarden (USD 33 Millionen) für Resolver-Einführungen an Universitäten und Versorgungsunternehmen bereit, während Indiens CERT-In 2025 2,944 Millionen Vorfälle bearbeitete und ein KI-gesteuertes Erkennungsraster für bösartige Domains verdoppelte. Südkoreas KISA integrierte EU- und US-amerikanische Bedrohungsinformationen in seinen Überwachungs-Stack 2025, was den wachsenden regionsübergreifenden Datenaustausch verdeutlicht. In der ASEAN-Region beschleunigte der regionale Plan der ICANN DNSSEC-Workshops und förderte die Akzeptanz im öffentlichen Sektor.

Europas Entwicklung wird durch NIS2 und DORA geprägt, die DNS in den Kern von Lieferkettenprüfungen einbeziehen. Das Bundesamt für Sicherheit in der Informationstechnik in Deutschland, das Nationale Zentrum für Cybersicherheit im Vereinigten Königreich sowie souveräne Cloud-Initiativen in Saudi-Arabien und den Vereinigten Arabischen Emiraten verstärken die Ansicht, dass Resolver-Richtlinien nun ebenso strategisch sind wie Firewall-Richtlinien. Afrika und Südamerika hinken bei den Ausgaben noch hinterher, aber Managed Security Provider führen nutzungsbasierte Resolver-Schutzlösungen ein, die die Lücke in den nächsten fünf Jahren verringern könnten.

Wettbewerbslandschaft

Infoblox, Cisco und Akamai führen ein Feld mit moderater Konzentration an und nutzen ihre tiefen Kundenpräsenzen in DDI, Netzwerktechnik und Content Delivery, um Resolver-Schutz-Suiten als Upsell anzubieten. Cloudflare und Zscaler nutzen einheitliche Dashboards, um DNS-Firewalls in breitere Secure Access Service Edge-Arsenale zu integrieren und Greenfield-Cloud-native Deals zu gewinnen, bei denen Legacy-Appliances nie existierten. Palo Alto Networks geht denselben Weg und bettet DNS-Richtlinien in Next-Generation-Firewalls ein, sodass Kunden keine zusätzlichen Overlay-Produkte benötigen.

Telekommunikationsanbieter haben sich als Disruptoren etabliert. AT&T monetarisiert Carrier-Grade-Resolver über seine Dynamic Defense-Stufen und bündelt kuratierte Bedrohungs-Feeds und Compliance-Dashboards. Europäische und nahöstliche Telekommunikationsunternehmen replizieren das Modell, angetrieben durch Datenschutzvorschriften, die die inländische Datenspeicherung begünstigen. Datenschutzorientierte gemeinnützige Organisationen wie Quad9 besetzen eine Nische bei DSGVO-sensiblen Unternehmen und verpflichten sich, Abfrageprotokolle niemals zu monetarisieren.

Standardisierung verändert auch den Wettbewerb. Der Protective DNS-Entwurf der Internet Engineering Task Force harmonisiert die Syntax von Antwortrichtlinienzonen und Telemetrie-Exportformate, verringert Funktionsunterschiede und intensiviert den Wettbewerb bei Preis und Analysequalität. Huawei nutzt den Schwung in Asien-Pazifik und am Golf, indem es DNS-Firewall-Funktionen in Router-Silizium integriert und damit Beschaffungseinwände im Zusammenhang mit der Ausbreitung von Appliances umgeht. Unterdessen konzentrieren sich Secure64, Neustar und EfficientIP auf industrielle und souveräne Cloud-Einsätze, bei denen deterministische Latenz und Lokalität vertragliche Anforderungen sind.

Marktführer der Domain Name System Firewall-Branche

Infoblox Inc.

Cloudflare, Inc.

Cisco Systems, Inc.

Akamai Technologies, Inc.

BlueCat Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cisco Systems stellte ein Portfolio für souveräne kritische Infrastrukturen vor, das lokalisierte DNS-Firewall-Appliances für Saudi-Arabien und Golfmärkte mit seinem Umbrella-Cloud-Dienst kombiniert und auf die Einhaltung der Anforderungen der Nationalen Behörde für Cybersicherheit abzielt.

- April 2026: Indiens CERT-In veröffentlichte eine Empfehlung zu KI-gesteuerten Angriffen, die Domain-Generierungsalgorithmen nutzen, und forderte Betreiber kritischer Infrastrukturen auf, Machine-Learning-fähige DNS-Firewalls einzusetzen, und bekräftigte die nationale 6-Stunden-Meldepflicht bei Sicherheitsverletzungen.

- April 2026: Malaysias MYNIC und die Nationale Agentur für Cybersicherheit veranstalteten ein DNSSEC-Schulungsprogramm für mehr als 300 Mitarbeiter aus Regierung und kritischer Infrastruktur und förderten damit die quantenresistente DNS-Agenda des Landes.

- Februar 2026: JPNIC veröffentlichte eine DNSSEC-Leitlinie, die vom japanischen Ministerium für innere Angelegenheiten und Kommunikation erstellt wurde, und beschleunigte damit die kryptografische Validierung in der kritischen Infrastruktur.

Berichtsumfang des globalen Domain Name System Firewall-Marktberichts

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Rekursiver Resolver-Firewall |

| Autoritativer DNS-Firewall |

| Caching-Forwarder-Firewall |

| Großunternehmen (≥ 1.000 Mitarbeiter) |

| Mittelgroße Unternehmen (100–999 Mitarbeiter) |

| KMU (< 100 Mitarbeiter) |

| BFSI |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach DNS-Servertyp | Rekursiver Resolver-Firewall | ||

| Autoritativer DNS-Firewall | |||

| Caching-Forwarder-Firewall | |||

| Nach Unternehmensgröße | Großunternehmen (≥ 1.000 Mitarbeiter) | ||

| Mittelgroße Unternehmen (100–999 Mitarbeiter) | |||

| KMU (< 100 Mitarbeiter) | |||

| Nach Branchenvertikale | BFSI | ||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Domain Name System Firewall-Markt und wie schnell wächst er?

Die Marktgröße des Domain Name System Firewall-Markts betrug im Jahr 2026 USD 251,87 Millionen und wird voraussichtlich bis 2031 USD 523,28 Millionen erreichen, was einer CAGR von 15,75 % über 2026–2031 entspricht.

Welches Bereitstellungsmodell gewinnt bei Unternehmen an Bedeutung?

Hybrid-Konfigurationen, die On-Premises-Resolver mit Cloud-Orchestrierung verbinden, wachsen mit einer CAGR von 16,43 %, da sie Latenz und zentralisierte Richtlinienkontrolle in Einklang bringen.

Warum beschleunigen Gesundheitsorganisationen die Einführung von DNS-Firewalls?

Eine überarbeitete HIPAA-Sicherheitsregel, die im Februar 2026 in Kraft trat, schreibt DNS-Schicht-Protokollierung und Anomalieerkennung vor und zwingt Krankenhäuser und Versicherer, ihre Resolver-Abwehrmaßnahmen innerhalb eines 240-tägigen Compliance-Fensters zu aktualisieren.

Welche Region ist der am schnellsten wachsende Markt für DNS-Firewalls?

Asien-Pazifik führt mit einer prognostizierten CAGR von 15,92 % bis 2031, gestützt durch groß angelegte Initiativen in Japan und Indien, die schützende DNS-Dienste für kritische Infrastrukturen subventionieren.

Wie beeinflussen Telekommunikationsanbieter die Wettbewerbsdynamik?

Anbieter wie AT&T bündeln nun Resolver-Ebenen-Bedrohungsinformationen in verwaltete Sicherheitspakete, monetarisieren ihre DNS-Infrastruktur und drücken die Margen für eigenständige Appliance-Anbieter.

Was ist die größte Hürde für eine weitverbreitete DNS-Firewall-Einführung?

Der Mangel an qualifizierten DNS-Sicherheitsfachleuten, insbesondere in Schwellenmärkten, behindert die Implementierung trotz wachsendem Bewusstsein auf Führungsebene und regulatorischem Druck.

Seite zuletzt aktualisiert am: