Marktgröße und Marktanteil der Isothermal-Nukleinsäure-Amplifikationstechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

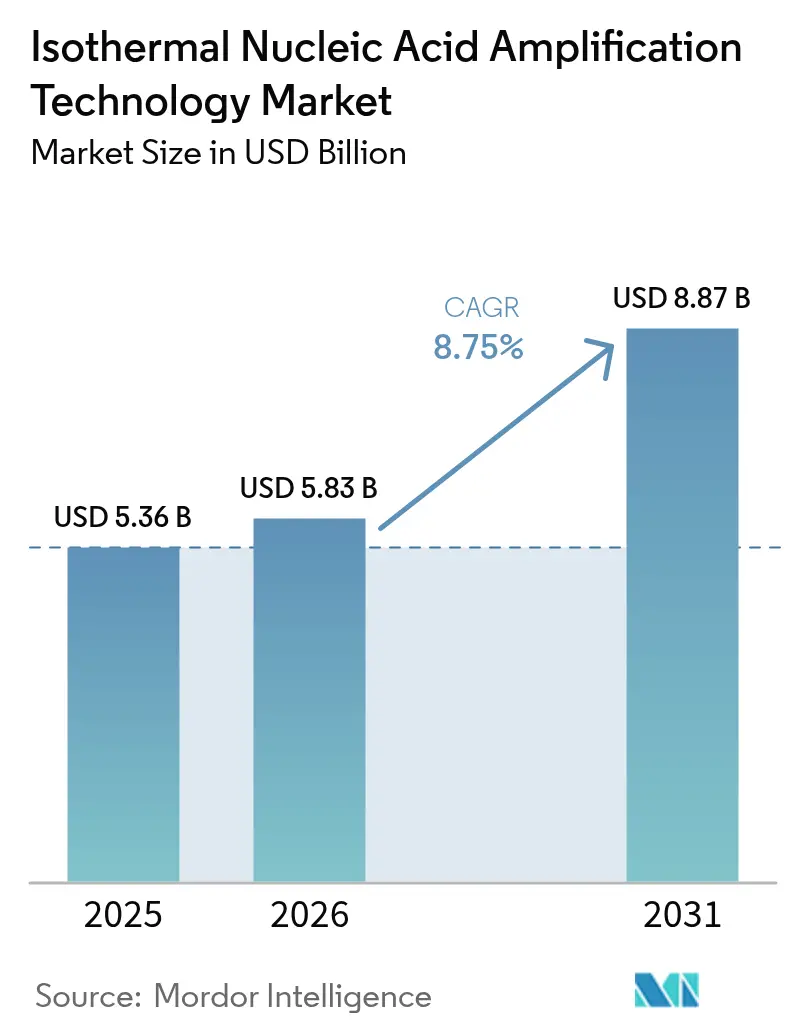

| Marktgröße (2026) | 5.83 Milliarden US-Dollar |

| Marktgröße (2031) | 8.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Isothermal-Nukleinsäure-Amplifikationstechnologie von Mordor Intelligence

Die Marktgröße für Isothermal-Nukleinsäure-Amplifikationstechnologie wird voraussichtlich von 5,36 Milliarden USD im Jahr 2025 auf 5,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,75 % über den Zeitraum 2026–2031 einen Wert von 8,87 Milliarden USD erreichen.

Das Wachstum wird durch die Amplifikation bei konstanter Temperatur angetrieben, die den Bedarf an sperrigen Thermocyclern beseitigt und schnelle Point-of-Care-Tests unterstützt. Krankenhäuser setzen INAAT-Plattformen in Notaufnahmen ein, um die Ergebnisbearbeitungszeit von Stunden auf Minuten zu verkürzen, während Reagenzienlieferanten von stabilen, margenstarken Verbrauchsmaterialverkäufen profitieren. Hersteller integrieren Mikrofluidik, lyophilisierte Reagenzien und kolorimetrische Detektion, die die Kosten pro Test senken und den Einsatz in Nicht-Laborumgebungen erweitern. Die Akzeptanz im asiatisch-pazifischen Raum beschleunigt sich, da vereinfachte Gerätezulassungen die Markteinführungszeit verkürzen, während Nordamerika beim Umsatz aufgrund etablierter Erstattungsrahmen führend ist.

Wichtigste Erkenntnisse des Berichts

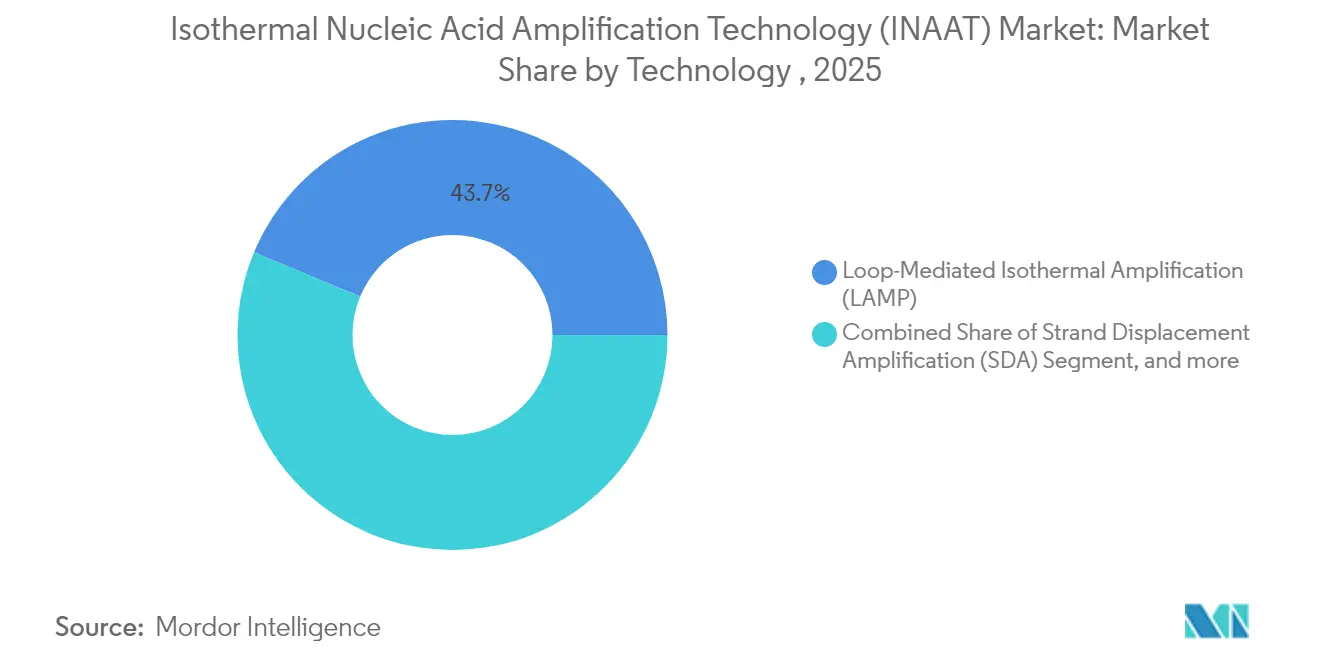

- Nach Technologie führte die Loop-vermittelte isotherme Amplifikation (LAMP) im Jahr 2025 mit einem Umsatzanteil von 43,72 % und wird bis 2031 voraussichtlich eine CAGR von 13,02 % verzeichnen.

- Nach Produkt entfielen 62,94 % des Umsatzes im Jahr 2025 auf Reagenzien und Verbrauchsmaterialien, während Instrumente bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen werden.

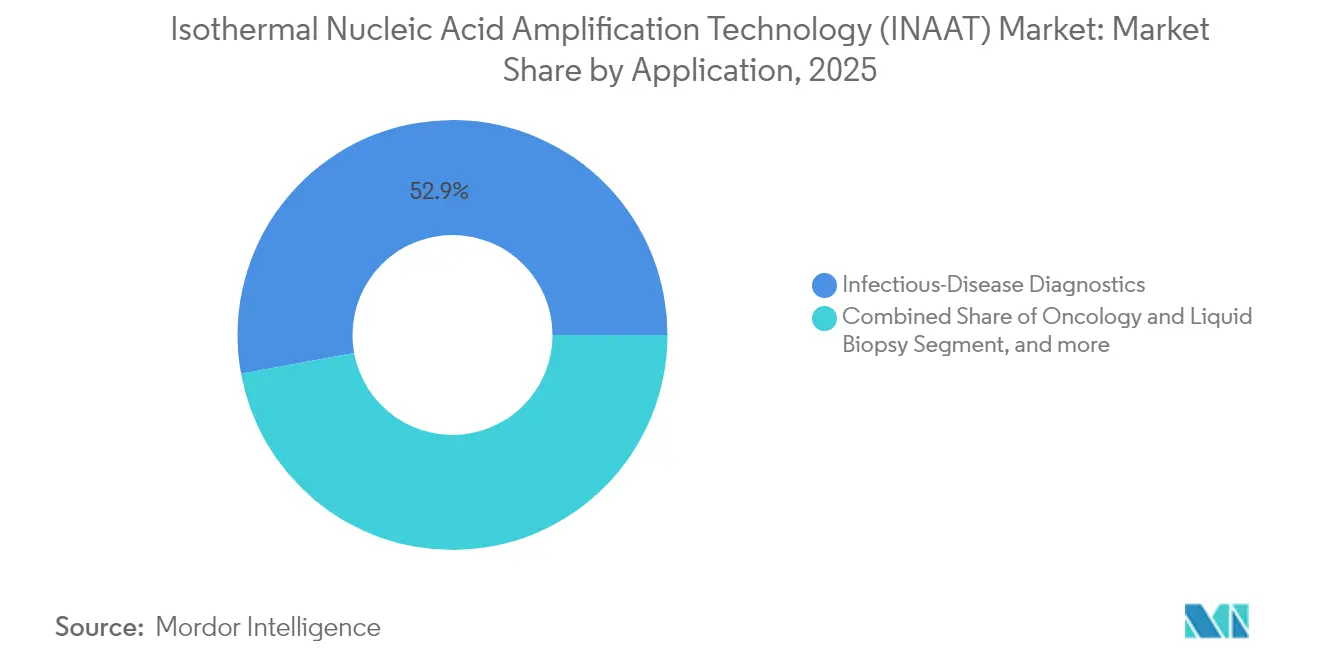

- Nach Anwendung hielt die Diagnostik von Infektionskrankheiten im Jahr 2025 einen Marktanteil von 52,88 % am Markt für Isothermal-Nukleinsäure-Amplifikationstechnologie; für Onkologie und Flüssigbiopsie wird eine CAGR von 15,62 % prognostiziert.

- Nach Endnutzer hielten Krankenhäuser und Referenzlabore im Jahr 2025 einen Anteil von 56,12 %; Point-of-Care-Standorte werden voraussichtlich mit einer CAGR von 11,28 % wachsen.

- Nach Region erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 35,12 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 15,1 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Isothermal-Nukleinsäure-Amplifikationstechnologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Adoption von Point-of-Care- Diagnostik bei Infektionskrankheiten | +2.1% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +1.8% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Workflow- Verlagerung von PCR zu INAAT | +1.5% | APAC-Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Niedrigere Kosten pro Test | +1.3% | Global, beschleunigt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mikrofluidische batteriebetriebene Kartuschen | +0.9% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| CRISPR-verbesserte Assay-Spezifität | +0.7% | Global, angeführt von Forschungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Adoption von Point-of-Care-Diagnostik bei Infektionskrankheiten

Notaufnahmen verlassen sich jetzt auf INAAT-Atemwegspanels, die in wenigen Minuten laborqualitative Ergebnisse liefern, den Patientendurchsatz steigern und die Antibiotika-Stewardship verbessern. Die FDA-Zulassung des Xpert HCV von Cepheid im Juni 2024 ermöglicht die Hepatitis-C-Diagnose beim selben Besuch aus einer Fingerkuppenblutprobe – ein Meilenstein, der den Verlust von Patienten durch mehrere Besuche beseitigt.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt ersten Point-of-Care-Hepatitis-C-Test," fda.gov Die Ergebnisgenauigkeit ist mit PCR vergleichbar, während Reaktionen bei konstanter Temperatur für batteriebetriebene, tragbare Geräte geeignet sind, die in ressourcenarmen Umgebungen nützlich sind.

Alternde Bevölkerung und Belastung durch chronische Krankheiten

Bevölkerungen über 65 Jahre benötigen regelmäßige Biomarker-Kontrollen auf Infektionen und Krebsrezidive. INAAT-basierte Flüssigbiopsie-Systeme können minimale Resterkrankungen mit einer Sensitivität von 94,1 % erkennen und ermöglichen die Überwachung zu Hause oder in Gemeinschaftskliniken.[2]Nature Communications, "Tragbare Dragonfly-Plattform ermöglicht molekulare Felddiagnostik," nature.com Die Integration mit Telemedizin-Plattformen vereinfacht die Ergebnisüberprüfung, reduziert unnötige Krankenhausbesuche und senkt die Systemkosten.

Workflow-Verlagerung von PCR zu INAAT

Klinische Labore, die auf LAMP umsteigen, berichten von 60 % weniger Handhabungszeit, da die Extraktionsschritte vereinfacht werden und die Reaktionen bei einer einzigen Temperatur von 60–65 °C ablaufen.[3]Frontiers in Cellular and Infection Microbiology, "Automatisierungskompatible LAMP-Workflows reduzieren die Handhabungszeit," frontiersin.org Lyophilisierte Reagenzienbehälter werden bei Umgebungstemperatur versandt und lassen sich in bestehende Automatisierungslinien integrieren, wodurch der Durchsatz hoch bleibt und der Wartungsaufwand typischer Thermocycler reduziert wird.

Niedrigere Kosten pro Test

Die Kapitalkosten für Instrumente sinken um etwa 40 %, wenn Heizgeräte mit konstanter Temperatur mehrstufige Thermocycler ersetzen. Kolorimetrische Ausleseverfahren eliminieren teure Optiken und senken die Kosten pro Test bei hohem Volumen für Atemwegsziele auf unter 5 USD. Die Stabilität der Reagenzien bei Raumtemperatur reduziert die Ausgaben für die Kühlkette in Schwellenländern um 20–30 % und beschleunigt den Einsatz.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch PCR- und DCR-Plattformen | -1.9% | Global, am stärksten in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Lücken bei Bewusstsein und Erstattung | -1.4% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Enzymversorgung für Bst-Reagenzien | -0.8% | Global, akut in versorgungseingeschränkten Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge CLIA-Befreiungs-/IVDR-Nachweishürden | -1.1% | Regulatorische Bereiche Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch PCR- und DCR-Plattformen

Die etablierte PCR-Infrastruktur stellt erhebliche Wechselkosten für Labore dar, die in Thermocycling-Plattformen, automatisierte Probenhandhabungssysteme und auf traditionelle Amplifikations-Workflows optimierte Technikerschulungsprogramme investiert haben. Digitale PCR-Plattformen verschärfen den Wettbewerb zusätzlich, indem sie absolute Quantifizierungsfähigkeiten bieten, die INAAT derzeit nicht erreichen kann, insbesondere bei Anwendungen, die eine präzise Überwachung der Viruslast oder die Analyse von Kopienzahlvariationen erfordern. Laborleiter nennen Bedenken hinsichtlich der Workflow-Unterbrechung bei der Bewertung der INAAT-Einführung, da bestehende Qualitätskontrollverfahren, regulatorische Validierungen und Mitarbeiterkompetenzen auf PCR-Methoden ausgerichtet sind.

Lücken bei Bewusstsein und Erstattung

Die Anerkennung des klinischen Nutzens von INAAT durch Kostenträger im Gesundheitswesen hinkt den technologischen Möglichkeiten hinterher, was zu Erstattungsunsicherheiten führt, die die Einführung in kostenempfindlichen Gesundheitsumgebungen einschränken. Das MolDX-Programm von Medicare erfordert umfangreiche klinische Nachweise, die diagnostische Genauigkeit und Verbesserungen der Patientenergebnisse belegen, bevor Deckungsrichtlinien für neuartige molekulare Diagnosetechnologien festgelegt werden. Der Prozess der Nachweiserbringung erfordert in der Regel 18–24 Monate der klinischen Datenerhebung, während der INAAT-Entwickler Studien ohne garantierte Erstattungsergebnisse finanzieren müssen. Das Bewusstsein der Ärzte für INAAT-Fähigkeiten bleibt außerhalb der Infektionskrankheitsfachgebiete begrenzt, wobei viele Kliniker trotz potenzieller Vorteile bei der Bearbeitungszeit und dem Point-of-Care-Einsatz auf vertraute PCR-basierte Tests zurückgreifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: LAMP-Dominanz treibt Innovation voran

LAMP erzielte im Jahr 2025 einen Anteil von 43,72 % am Markt für Isothermal-Nukleinsäure-Amplifikationstechnologie und wird bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen. Die Methodik zielt auf sechs Genbereiche ab und verleiht hohe Spezifität ohne Thermocycling. Komplementäre Ansätze wie HDA und NEAR adressieren Anwendungsfälle bei niedrigen Temperaturen, während TMA bei der Blutscreening seinen Wert behält, wo die RNA-Detektion wichtig ist.

Detektionsinnovationen gestalten den Markt für Isothermal-Nukleinsäure-Amplifikationstechnologie um, da Entwickler LAMP mit CRISPR-Cas-Systemen kombinieren, um in 30 Minuten attomolare Sensitivität zu erreichen. Kolorimetrische Lateral-Flow-Streifen werden direkt in Kartuschen integriert und erweitern die Akzeptanz in Kliniken ohne Fluoreszenzlesegeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Reagenzumsätze finanzieren Instrumenteninnovation

Reagenzien und Verbrauchsmaterialien generierten im Jahr 2025 62,94 % des Umsatzes und lieferten wiederkehrende Cashflows, die Forschung und Entwicklung subventionieren. Die Versorgungsresilienz bei Bst-Polymerase bleibt entscheidend, da sie die meisten INAAT-Kits unterstützt. Instrumente werden voraussichtlich jährlich um 10,98 % wachsen, da Anbieter Mikrofluidik und einstufige Extraktion integrieren, wie die 30-Minuten-Kartusche von iPonatic belegt, die eine vollständige Workflow-Automatisierung erreicht.

Die Instrumenteninnovation konzentriert sich auf Integration und Miniaturisierung, wobei Hersteller tragbare Plattformen entwickeln, die Probenvorbereitung, Amplifikation und Detektion in Einwegkartuschenformaten kombinieren. Das iPonatic-System ist ein Beispiel für diesen Trend und liefert innerhalb von 30 Minuten vollständige Nukleinsäuretests unter Verwendung von Raumtemperaturextraktion und integrierter Detektionsfähigkeiten. Die Mikrofluidik-Integration ermöglicht eine präzise Flüssigkeitshandhabung und Temperaturkontrolle bei gleichzeitiger Reduzierung des Reagenzienverbrauchs und der Kontaminationsrisiken, obwohl die Fertigungskomplexität und Kostenüberlegungen die Einführung auf hochwertige Anwendungen beschränken.

Nach Anwendung: Aufkommen der Onkologie stellt die Dominanz der Infektionskrankheiten in Frage

Die Diagnostik von Infektionskrankheiten behielt im Jahr 2025 einen Umsatzanteil von 52,88 %, wird jedoch relativ an Anteil verlieren, da die Onkologie eine CAGR von 15,62 % erzielt. Die FDA-Zulassung des ColoSense-Stuhl-RNA-Tests von Geneoscopy im Jahr 2024 bestätigt die Rolle von INAAT bei der nicht-invasiven Krebsvorsorge. Blutbanken verlassen sich ebenfalls auf TMA, um virale Fensterperioden zu verkürzen, was den breiten Fokus auf Krankheitserreger unterstreicht.

Der Aufschwung in der Onkologie verdeutlicht die Fähigkeit des Marktes für Isothermal-Nukleinsäure-Amplifikationstechnologie, eine kontinuierliche Überwachung zu ermöglichen, indem zirkulierende Tumor-DNA erkannt wird, bevor bildgebende Verfahren ein Rezidiv bestätigen können. Lebensmittelsicherheits- und Veterinärsegmente fügen Diversität hinzu, indem sie die INAAT-Toleranz für komplexe Matrices nutzen und Felddiagnosen unterstützen, wo Kulturlabore rar sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Adoption von Point-of-Care beschleunigt sich

Krankenhäuser und Referenzlabore hielten zusammen im Jahr 2025 einen Umsatzanteil von 56,12 % und nutzten die bestehende molekulare Infrastruktur. Notaufnahmen verwenden dreißigminütige Atemwegspanels zur schnellen Triage von Patienten und verbessern das Bettenmanagement. Referenzlabore fügen INAAT für STAT-Tests hinzu, um sich von routinemäßigen PCR-Wettbewerbern zu differenzieren.

Dezentralisierte Kliniken und Dringlichkeitspflegeketten werden voraussichtlich mit einer CAGR von 11,28 % wachsen, unterstützt durch kartuschbasierte Analysegeräte, die minimale Schulung erfordern. Die tragbare Dragonfly-Station demonstrierte eine zuverlässige Ausbruchsreaktion in abgelegenen Regionen ohne Netzstrom. Akademische Zentren setzen weiterhin Impulse für Durchbrüche, die kommerzielle Partner skalieren, und stärken den Innovationszyklus im gesamten Markt für Isothermal-Nukleinsäure-Amplifikationstechnologie.

Geografische Analyse

Nordamerika führt mit einem Umsatzanteil von 35,12 % im Jahr 2025, gestützt durch FDA-Wege wie CLIA-Befreiungsregeln, die fünfzehnminütige Atemwegspanels in Kliniken bringen fda.gov. Eine umfangreiche Versicherungsdeckung ermöglicht es Krankenhäusern, INAAT ohne Budgetunterbrechung einzuführen. Forschungsfinanzierung und robustes Risikokapital beschleunigen inländische Gerätemarkteinführungen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 15,1 %. Chinas NMPA verkürzte die Prüffristen von 24 auf 12 Monate und zieht multinationale Unternehmen zur Lokalisierung der Produktion an nmpa.gov.cn. Japans ältere Bevölkerung fördert die häusliche Diagnostik, während Indiens Programme im Bereich der öffentlichen Gesundheit erschwingliche INAAT-Kits für die Tuberkulose- und Dengue-Überwachung beschaffen. Lokale Fertigung dämpft das Währungsrisiko und sichert die Versorgung bei globalen Störungen.

Europa wächst stetig, da die IVDR die Standards harmonisiert, obwohl kleinere Innovatoren höhere Nachweishürden für die CE-Kennzeichnung bewältigen müssen. Deutschland und das Vereinigte Königreich verankern die Nachfrage durch starke Krankenhausnetzwerke und translationale Forschungsleistungen. Kostendämpfungsmaßnahmen begünstigen Systeme mit konstanter Temperatur, die im Vergleich zu PCR Energie und Arbeit einsparen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Abbott, Roche und Qiagen nutzen installierte Kundennetzwerke für den Querverkauf von INAAT-Kartuschen, während reine Spezialisten wie Meridian Bioscience und Molbio Diagnostics sich auf die Breite der Assays konzentrieren. Bio-Rads Beteiligung in Höhe von 105 Millionen USD an Geneoscopy veranschaulicht den Trend, dass große Unternehmen Partnerschaften eingehen, um die Markteinführung von Onkologie-Assays zu beschleunigen.

Akquisitionen erweitern die Point-of-Care-Fähigkeiten: bioMérieux erwarb SpinChip Diagnostics im Januar 2025 für 111 Millionen EUR und erhielt damit Zugang zu einer innovativen Immunoassay-Diagnostikplattform für Point-of-Care-Tests mit 10-minütiger Ergebnislieferung, die das Atemwegstest-Portfolio ergänzt. Der Wettbewerbsvorteil hängt von regulatorischer Kompetenz ab, da Kostenträger robuste Dossiers zum klinischen Nutzen verlangen, bevor Erstattungen fließen.

Chancen in weißen Flecken bestehen weiterhin bei ultraschneller Felddiagnostik und in Regionen mit geringer Infrastruktur, wo Assays bei konstanter Temperatur PCR übertreffen. Anbieter, die INAAT mit CRISPR oder KI-gestützter Ergebnisinterpretation kombinieren, könnten Premium-Nischen sichern, bevor etablierte Unternehmen ihre Portfolios neu gestalten.

Marktführer der Isothermal-Nukleinsäure-Amplifikationstechnologie-Branche

Becton Dickinson and Company

BioMerieux SA

Quidel Corporation

Qiagen N.V.

Tecan Genomics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: bioMérieux schloss die Übernahme von SpinChip Diagnostics für 111 Millionen EUR (116 Millionen USD) ab und erhielt damit Zugang zu einer innovativen Immunoassay-Diagnostikplattform für Point-of-Care-Tests mit 10-minütiger Ergebnislieferung aus Vollblutproben. Die Übernahme stärkt das Point-of-Care-Portfolio von bioMérieux mit Technologie, die auf Herzmarker für die Diagnose von Herzinfarkten abzielt, wobei die erste Produkteinführung für 2026 nach der CE-Kennzeichnung gemäß IVDR erwartet wird.

- Januar 2025: Geneoscopy schloss eine Finanzierungsrunde der Serie C in Höhe von 105 Millionen USD ab, angeführt von Bio-Rad Laboratories, zur Unterstützung der Kommerzialisierung des ColoSense-Darmkrebsvorsorgetests und zur Weiterentwicklung der Diagnostikpipeline für entzündliche Darmerkrankungen. Die Investition nutzt die Droplet-Digital-PCR-Technologie von Bio-Rad, um die Testsensitivität und -spezifität zu verbessern und gleichzeitig den Marktzugang über etablierte Vertriebskanäle zu erweitern.

- Juni 2024: Die FDA erteilte Cepheid die Marktzulassung für den Xpert-HCV-Test und das GeneXpert-Xpress-System und etablierte damit den ersten Point-of-Care-Hepatitis-C-RNA-Test, der in der Lage ist, HCV-RNA aus Fingerkuppenblutproben mit einer Bearbeitungszeit von etwa 60 Minuten nachzuweisen. Die Zulassung ermöglicht Test-und-Behandlungs-Ansätze, die mehrstufige Testhürden beseitigen, die zu unbehandelten Infektionen führen.

- Mai 2024: Die FDA genehmigte das ColoSense-Gerät von Geneoscopy zum qualitativen Nachweis von mit kolorektaler Neoplasie assoziierten RNA-Markern und okkultem Hämoglobin in Stuhlproben und markierte damit den ersten RNA-basierten Stuhltest für Erwachsene ab 45 Jahren mit durchschnittlichem Risiko für Darmkrebs. Die Genehmigung umfasst Anforderungen an Studien nach der Markteinführung mit einer Einschreibung von 12.500 Probanden über 36 Monate zur Bestätigung der klinischen Wirksamkeit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für isotherme Nukleinsäureamplifikationstechnologie (INAAT) als alle kommerziellen Instrumente, Reagenzien und integrierten Testkits, die DNA oder RNA bei konstanter Temperatur für klinische, veterinärmedizinische, lebensmittelsicherheitsbezogene und Forschungsdiagnostik amplifizieren. Die Bewertung umfasst laut Mordor Intelligence die Erlöse aus dem Erstverkauf von Hardware und Verbrauchsmaterialien in Krankenhäusern, Referenzlabors, Point-of-Care-Einrichtungen und akademischen Zentren in siebzehn wichtigen Ländern.

Ausschluss aus dem Geltungsbereich: Ergänzende PCR-Thermocycler und Erlöse aus Auftragsuntersuchungen sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Technologie

- Helikase-abhängige Amplifikation (HDA)

- Nicking-Enzym-Amplifikationsreaktion (NEAR)

- Loop-vermittelte isotherme Amplifikation (LAMP)

- Strangverdrängungsamplifikation (SDA)

- Nukleinsäuresequenzbasierte Amplifikation (NASBA)

- Transkriptionsvermittelte Amplifikation (TMA)

- Einzelprimer-isotherme Amplifikation (SPIA)

- Andere Technologien

- Nach Produkt

- Instrumente

- Reagenzien und Verbrauchsmaterialien

- Nach Anwendung

- Diagnostik von Infektionskrankheiten

- Onkologie und Flüssigbiopsie

- Blutscreening und Transfusionssicherheit

- Lebensmittel- und Wassersicherheitstests

- Veterinär- und Agrardiagnostik

- Nach Endnutzer

- Krankenhäuser und Referenzlabore

- Point-of-Care / dezentralisierte Kliniken

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Produktmanagern bei globalen Assay-Lieferanten, Beschaffungsverantwortlichen bei Krankenhausgruppen in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie regionalen Professoren für klinische Pathologie. Diese Gespräche festigen die Penetrationsraten für LAMP-, NEAR- und RPA-Methoden, decken Rabattmuster bei Reagenzien auf und überprüfen vorläufige Volumenannahmen aus der Desk-Research.

Desk-Research

Wir sichten Hunderte öffentlicher Quellen, beginnend mit begutachteten Artikeln in PubMed und CDC Emerging Infectious Diseases sowie laufenden nationalen Infektionskrankheitsdatenbanken von WHO, ECDC und China NHC, um potenzielle Testvolumina zu ermitteln. Handelsstatistiken (UN Comtrade-Code 382200 für Diagnostikreagenzien), Patentanmeldungen von Questel sowie von USITC und Eurostat veröffentlichte Importzölle verdeutlichen Technologieflüsse und Preisstreuung. Unternehmens-10-Ks, Investorenpräsentationen und Rückrufmeldungen für Geräte liefern Informationen zu Liefermengen und durchschnittlichen Verkaufspreisen, während D&B Hoovers harte Umsatzaufteilungen für kleinere Hersteller bereitstellt. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen leiten die Datenvalidierung und Lückenfüllung an.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit den Volumina infektionskrankheitsbezogener Tests und Blutscreeningverfahren nach Land, die anschließend mit der INAAT-Penetration und gewichteten durchschnittlichen Reagenzien-ASPs multipliziert werden. Lieferanten-Rollups und stichprobenartige Instrumentenplatzierungen liefern eine Bottom-up-Überprüfung, die die Gesamtwerte verfeinert. Wesentliche Modelleingaben umfassen Tuberkulose-Inzidenz, Hepatitis-C-Screening-Mandate, Point-of-Care-Gerätezulassungen, ASP-Erosion bei Reagenzien und das jährliche Wachstum der Gesundheitsausgaben. Fünfjahresprognosen wenden multivariate Regression ergänzt durch Szenarioanalysen an, die von befragten Experten überprüft werden; Lücken in den Bottom-up-Gesamtwerten werden durch kalibrierte Auslastungsfaktoren überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen, die statistische Ausreißer, Jahres-zu-Jahres-Abweichungen und quellenübergreifende Kohärenz abdecken, bevor die Freigabe durch die Geschäftsleitung erfolgt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn regulatorische Zulassungen, große Ausschreibungen oder Notlagen im Bereich der öffentlichen Gesundheit die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für den Markt für isotherme Nukleinsäureamplifikationstechnologie die verlässliche Wahl bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktumfänge, Währungsgrundlagen und ASP-Trajektorien verwenden. Durch die Verankerung an klar offengelegten Diagnoseverfahrenszahlen und verifizierten Reagenzienpreisen minimiert Mordor spekulative Aufschläge.

Wesentliche Treiber von Abweichungen sind unter anderem, ob Wettbewerbsstudien PCR-Verbrauchsmaterialien in INAAT-Gesamtwerte einbeziehen, einheitliche Listenpreise ohne Rabattfaktoren anwenden oder aggressive Point-of-Care-Rollouts über bestätigte Ausschreibungsdaten hinaus extrapolieren. Unser jährlicher Aktualisierungsrhythmus begrenzt zudem den Veralterungsbias.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,83 Mrd. (2025) | Global Consultancy A | Verwendet globale Reagenzien-Listenpreise, lässt institutionelle Rabatte außer Acht |

| USD 6,06 Mrd. (2025) | Industry Research Firm B | Bündelt PCR-basierte NAAT-Kits und weitet damit den Geltungsbereich aus |

| USD 5,20 Mrd. (2024) | Regional Consultancy C | Wendet einen einzigen Wechselkurs-Schnappschuss an, keine Inflationsbereinigung |

Der Vergleich zeigt, dass Mordors Wert bei Durchsetzung von Umfangsabgleich, Rabattrealistik und Währungskonsistenz eine ausgewogene, transparente Ausgangsbasis bietet, die Entscheidungsträger problemlos auf explizite Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das jüngste Wachstum im Markt für Isothermal-Nukleinsäure-Amplifikationstechnologie an?

Die schnelle Einführung von Point-of-Care-Lösungen, niedrigere Instrumentenkosten und kontinuierliche regulatorische Unterstützung in Nordamerika und dem asiatisch-pazifischen Raum treiben eine CAGR von 8,75 % bis 2031 voran.

Welches Technologiesegment führt den Markt an?

Die Loop-vermittelte isotherme Amplifikation hält einen Umsatzanteil von 43,72 % und ist mit einer CAGR von 13,02 % auch das am schnellsten wachsende Segment.

Welche Regionen wachsen am schnellsten?

Für den asiatisch-pazifischen Raum wird eine CAGR von 15,1 % prognostiziert, bedingt durch vereinfachte Zulassungen und Infrastrukturinvestitionen.

Welche Anwendungen bieten das höchste zukünftige Wachstum?

Onkologie- und Flüssigbiopsie-Tests werden voraussichtlich mit einer CAGR von 15,62 % wachsen, da die nicht-invasive Krebsvorsorge medizinische und kostenträgerseitige Akzeptanz gewinnt.

Was sind die Haupthindernisse für eine breitere INAAT-Einführung?

Die bestehende PCR-Infrastruktur, Erstattungslücken und die Volatilität der Enzymversorgung bleiben die wichtigsten Hemmnisse, die die Einführung in den nächsten zwei bis vier Jahren beeinflussen.

Seite zuletzt aktualisiert am: