Marktgröße und Marktanteil für direkte Gesundheitslogistik an Patienten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

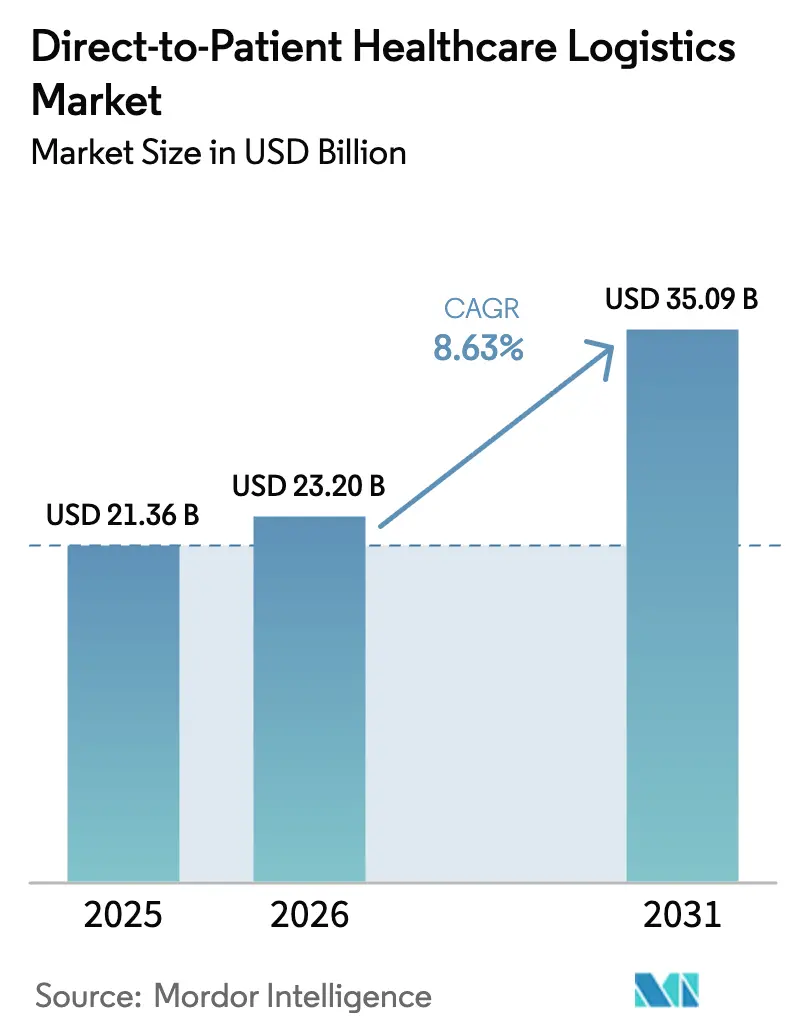

| Marktgröße (2026) | 23.2 Milliarden US-Dollar |

| Marktgröße (2031) | 35.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für direkte Gesundheitslogistik an Patienten von Mordor Intelligence

Die Marktgröße für direkte Gesundheitslogistik an Patienten wurde im Jahr 2025 auf 21,36 Milliarden USD geschätzt und soll von 23,2 Milliarden USD im Jahr 2026 auf 35,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,63 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung dezentralisierter und hybrider klinischer Studien, der Anstieg temperaturempfindlicher Biologika sowie die Etablierung von E-Apotheken im Mainstream gestalten Vertriebsmodelle hin zur Lieferung an die Haustür um. Regulatorische Klarheit – insbesondere die FDA-Leitlinie zu dezentralisierten klinischen Studien vom September 2024 – beseitigt wesentliche Hindernisse, ermöglicht es Sponsoren, Prüfpräparate direkt an die Wohnorte der Teilnehmer zu versenden, und fördert neue Investitionen in die Kühlketteninfrastruktur sowie digitale Transparenzwerkzeuge. Große Logistikanbieter setzen Routenoptimierung auf Basis künstlicher Intelligenz, IoT-Sensoren und Blockchain-Tracking ein, um die Compliance zu verbessern und das Exkursionsrisiko zu senken, während kleinere Spezialisten Nischen in den Bereichen Etikettierung, Konfektionierung und Patientenengagement-Plattformen besetzen. Die strategische Auslagerung durch Pharma-Sponsoren an qualifizierte 3PL/4PL-Partner beschleunigt weiterhin den Markteintritt in aufstrebende Regionen, erweitert den Zugang für schwer erreichbare Patientengruppen und senkt die Fixkostenbelastung.

Wichtigste Erkenntnisse des Berichts

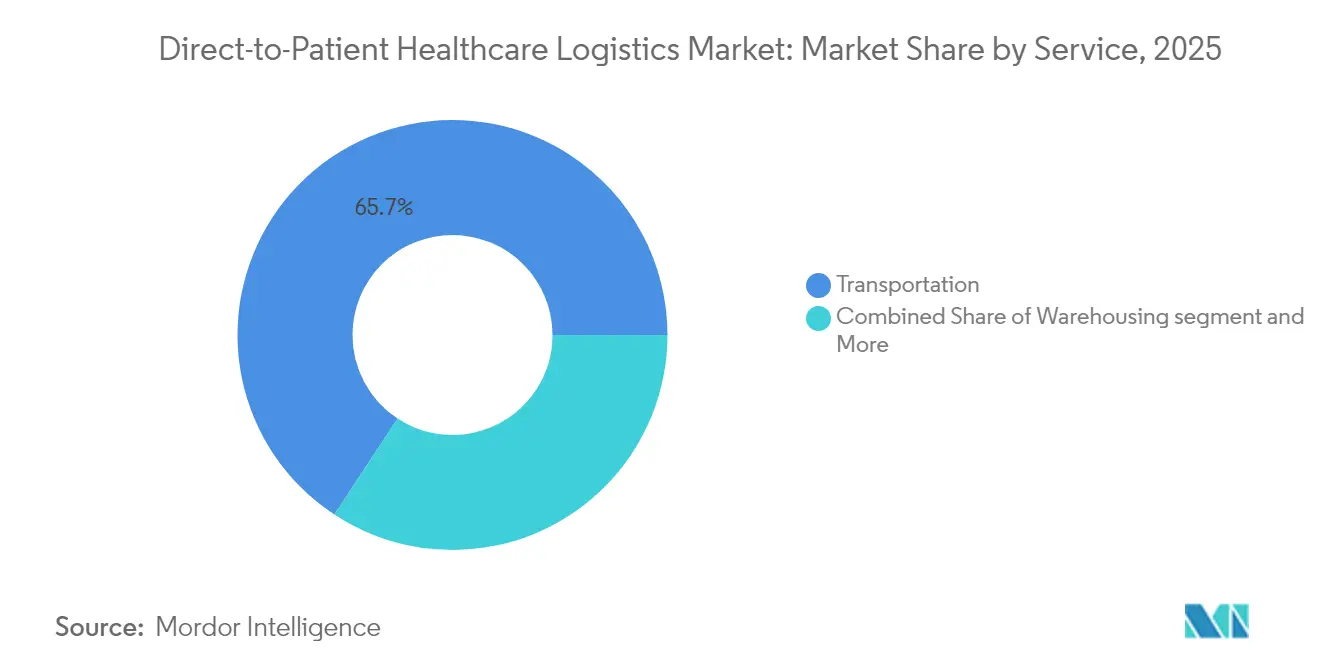

- Nach Dienstleistung hielt Transport im Jahr 2025 einen Umsatzanteil von 65,74 % am Markt für direkte Gesundheitslogistik an Patienten. Der Markt für direkte Gesundheitslogistik an Patienten im Bereich wertschöpfender Dienstleistungen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,02 % wachsen.

- Nach Produkt entfiel im Jahr 2025 ein Anteil von 47,88 % der Marktgröße für direkte Gesundheitslogistik an Patienten auf die Lieferung verschreibungspflichtiger Medikamente. Der Markt für direkte Gesundheitslogistik an Patienten im Bereich häuslicher Studienunterstützungsdienstleistungen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,61 % wachsen.

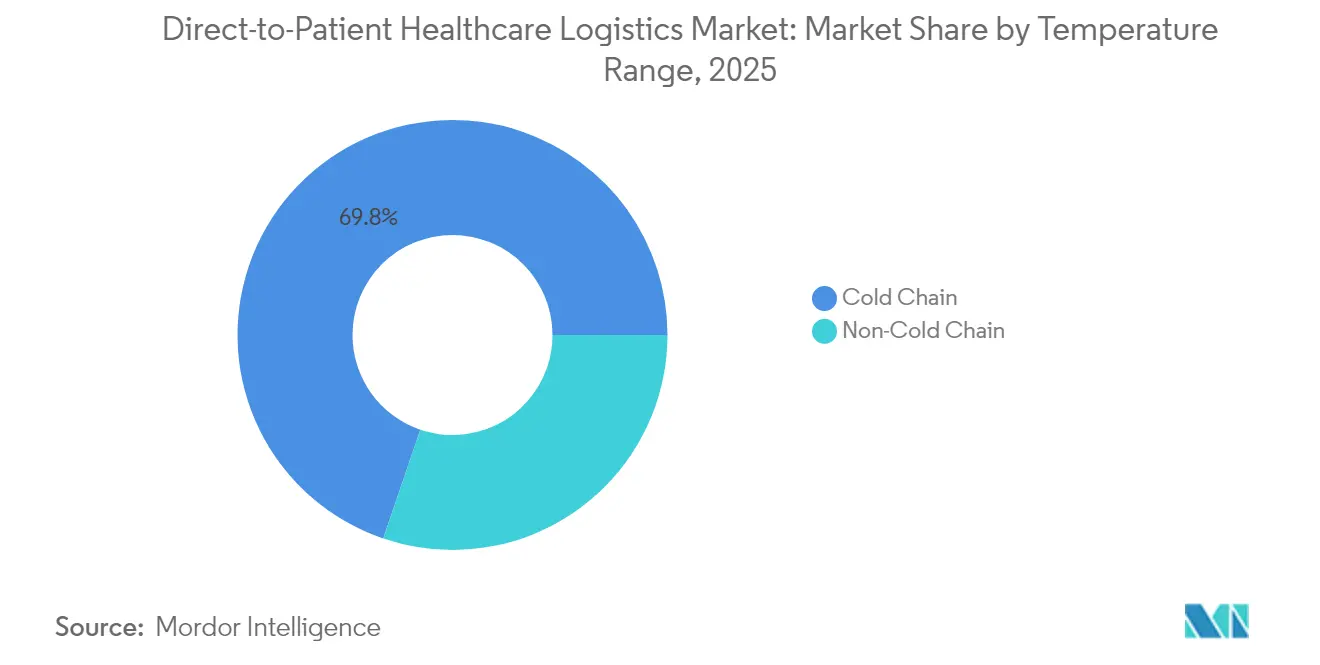

- Nach Temperaturbereich entfiel im Jahr 2025 ein Anteil von 69,78 % des Marktanteils für direkte Gesundheitslogistik an Patienten auf die Kühlkette. Der Markt für direkte Gesundheitslogistik an Patienten im Bereich Kühlkette wächst zwischen 2026 und 2031 mit einer CAGR von 10,31 %.

- Nach Endverbraucher führten Pharma- und Biotech-Sponsoren im Jahr 2025 mit einem Marktanteil von 44,62 % am Markt für direkte Gesundheitslogistik an Patienten. Der Markt für direkte Gesundheitslogistik an Patienten für häusliche Gesundheitsdienstleister verzeichnet das schnellste Wachstum mit einer CAGR von 11,74 % zwischen 2026 und 2031.

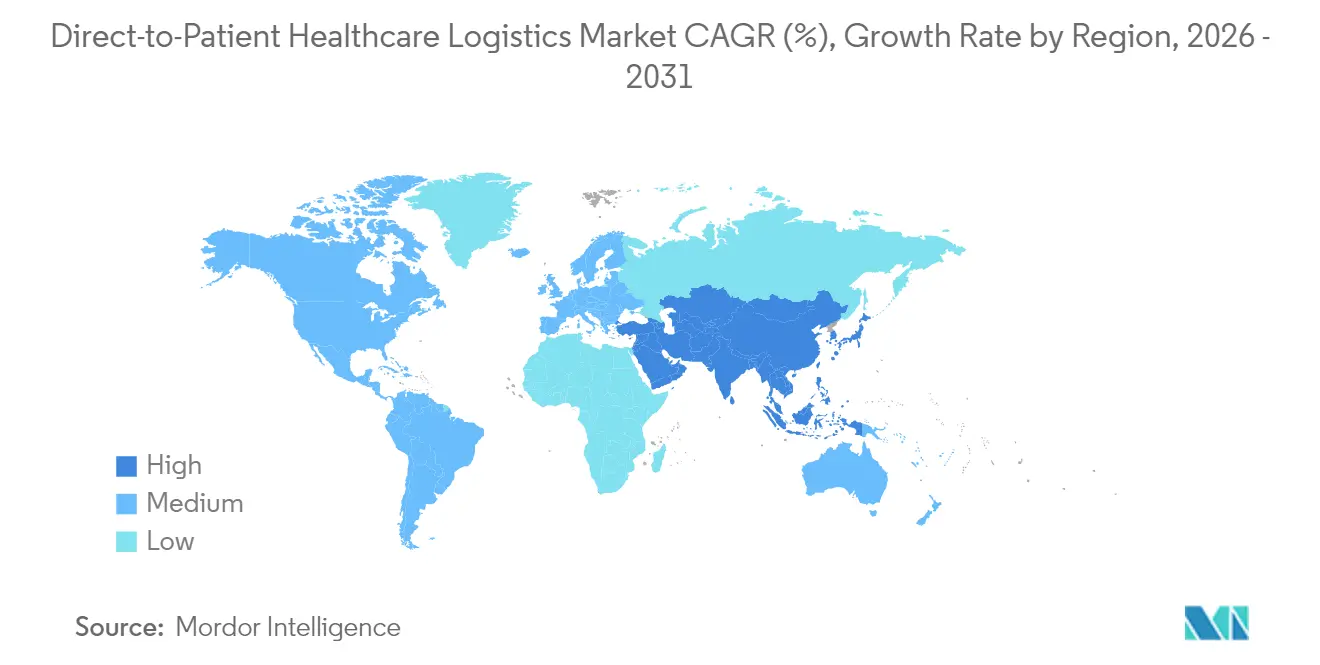

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 39,95 % der Umsätze am Markt für direkte Gesundheitslogistik an Patienten. Für den Markt für direkte Gesundheitslogistik an Patienten im asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 10,69 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für direkte Gesundheitslogistik an Patienten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel hin zu dezentralisierten und hybriden klinischen Studien, der die Nachfrage nach häuslicher Logistik steigert | +2.1% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung hochwertiger Biologika sowie Zell- und Gentherapien, die eine präzise Kühlketten-Direktlieferung an Patienten erfordern | +1.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Etablierung von E-Apotheken im Mainstream, die konforme Direktlieferungen verschreibungspflichtiger Medikamente an Verbraucher vorantreiben | +1.5% | Global, mit regulatorischen Unterschieden je nach Region | Kurzfristig (≤ 2 Jahre) |

| Nachgewiesene Verbesserung der Patientenadhärenz und -bindung durch Medikamentenlieferung an die Haustür | +1.3% | Global, besonders wirksam im Bereich des chronischen Krankheitsmanagements | Mittelfristig (2–4 Jahre) |

| IoT-gestützte lückenlose Temperatur- und Standorttransparenz zur Senkung von Compliance-Risiken und Kosten | +1.0% | Global, mit schnellerer Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strategische Auslagerung an spezialisierte 3PL/4PL-Anbieter zur Erweiterung der globalen Direktlieferung an Patienten bei niedrigeren Fixkosten | +0.9% | Global, mit Schwerpunkt auf aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zu dezentralisierten und hybriden klinischen Studien, der die Nachfrage nach häuslicher Logistik steigert

Die FDA-Leitlinie vom September 2024 ermächtigt Sponsoren ausdrücklich, Prüfpräparate direkt an die Teilnehmer zu versenden, und legt klare Regeln für Verpackung, Etikettierung und Rechenschaftspflicht fest[1]Food and Drug Administration, "Dezentralisierte klinische Studien für Arzneimittel, biologische Produkte und Medizinprodukte," fda.gov. Sponsoren integrieren nun Telemedizin-Besuche, lokale Pflegeunterstützung und Hauslieferungen, um die Belastung der Patienten zu reduzieren und vielfältige Kohorten zu rekrutieren. Onkologische Studien profitieren am meisten, da Remote-Modelle die Reisebelastung für immungeschwächte Patienten mindern. Logistikanbieter haben reagiert, indem sie Echtzeit-GPS- und temperaturgestützte Verpackungen hinzugefügt haben; Patheon unterstützt dezentralisierte Studien in mehr als 50 Ländern mit cloud-vernetzten Smart-Kits. Diese Fortschritte erweitern die globale Reichweite und schützen gleichzeitig die Produktintegrität.

Verbreitung hochwertiger Biologika sowie Zell- und Gentherapien, die eine präzise Kühlketten-Direktlieferung an Patienten erfordern

Die Kommerzialisierung von Zell- und Gentherapien erfordert kryogene Lagerung unter –150 °C, was Kapitalinvestitionen in validierte Gefriergeräte, redundante Stromversorgung und geschultes Personal antreibt. Das Fusion-System von Chart MVE bietet Haltezeiten von 7 Tagen ohne Kryogenopfer – eine entscheidende Sicherheitsmaßnahme zur Risikominderung auf der letzten Meile. UPS Healthcare erweiterte die Kapazitäten in sechs Temperaturzonen durch die Übernahme von Frigo-Trans und BPL. Die verschärfte FDA-Dokumentation zum Exkursionsmanagement begünstigt Anbieter, die lückenlose Verwahrketten-Plattformen besitzen, und stimuliert die Differenzierung in einem Premium-Dienstleistungssegment.

Etablierung von E-Apotheken im Mainstream, die konforme Direktlieferungen verschreibungspflichtiger Medikamente an Verbraucher vorantreiben

Die ACNU-Regelung der FDA vom Januar 2025 ermöglicht es mobilen Apps, die Auswahl rezeptfreier Arzneimittel zu unterstützen und den digitalen Einzelhandel mit Hauslieferungen in Einklang zu bringen. Die staatliche Apothekenlizenzierung variiert nach wie vor, aber standardisierte Rahmenwerke für gute Vertriebspraktiken reduzieren die Komplexität für große Versandhandelszentren. Die DEA-Meldepflichten gemäß 21 CFR 1304 erhöhen die Compliance-Kosten und lenken das Volumen zu Spezialisten, die mit der Telemetrie für kontrollierte Substanzen vertraut sind. LillyDirect veranschaulicht die herstellerdirekte Erfüllung, die traditionelle PBM-Schichten umgeht und Online-Bestellungen mit temperaturgesteuertem Übernachtversand kombiniert[2]Lilly, "LillyDirect: Eine Direktverbraucher-Versorgungsplattform," lillydirect.com.

Nachgewiesene Verbesserung der Patientenadhärenz und -bindung durch Medikamentenlieferung an die Haustür

Peer-Review-Studien bestätigen eine höhere Nachfüllpersistenz bei Nutzern von Hauslieferungen; 64 % berichten von einer besseren Lebensqualität durch synchronisierte Lieferungen und Nachverfolgung durch Apotheker. KI-gestützte Erinnerungssysteme personalisieren Benachrichtigungen und reduzieren die Benachrichtigungsmüdigkeit, die frühere Apps untergraben hat. COVID-19-Pilotprogramme in Thailand zeigten weniger arzneimittelbezogene Probleme, als Krankenhäuser auf die Tür-zu-Tür-Verteilung umstiegen. Diese Ergebnisse untermauern die Unterstützung der Kostenträger für Direktlieferungsmodelle an Patienten als kosteneffektive Interventionen im Krankheitsmanagement.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte und sich entwickelnde regulatorische Anforderungen für die direkte Abgabe und grenzüberschreitende Lieferungen | -1.4% | Global, mit besonderer Komplexität in Europa und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Kapital- und Betriebskosten für validierte kryogene Infrastruktur auf der letzten Meile | -1.1% | Global, mit stärkeren Auswirkungen in kostensensiblen aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheits- und Datenschutzrisiken im Zusammenhang mit Echtzeit-Telemetrie mit Patientenidentifikation | -0.8% | Global, mit strengerer Durchsetzung in Europa und entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Haftungsrisiken durch Temperaturexkursionen in fragmentierten lokalen Kuriernetzwerken | -0.6% | Global, mit stärkeren Auswirkungen in Regionen mit begrenzter spezialisierter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte und sich entwickelnde regulatorische Anforderungen für die direkte Abgabe und grenzüberschreitende Lieferungen

EU-Mitgliedstaaten setzen weiterhin länderspezifische Lizenzierungs- und Etikettierungsvorschriften durch, obwohl die Europäische Arzneimittel-Agentur Bemühungen zur Harmonisierung der Praktiken unternimmt, was länderübergreifende Programme erschwert[3]Europäische Arzneimittel-Agentur, "Leitlinie 2024 zur Resilienz der Lieferkette," ema.europa.eu. In den Vereinigten Staaten müssen multistaatliche Betriebe Vorschriften zum verantwortlichen Apotheker und separate Registrierungen für kontrollierte Substanzen berücksichtigen, was den rechtlichen Aufwand erhöht. Der asiatisch-pazifische Raum fügt Anforderungen zur Sprachlokalisierung und Inlandsprüfung hinzu; Thailand und Indonesien verlangen lokale Fertigungspartnerschaften vor der Importgenehmigung. Große Anbieter bewältigen die Compliance durch dedizierte Regulierungsteams, aber kleinere Marktteilnehmer sehen sich mit hohen Eintrittsbarrieren konfrontiert.

Hohe Kapital- und Betriebskosten für validierte kryogene Infrastruktur auf der letzten Meile

Tiefkühlgeräte, Notstromaggregate, 24/7-Überwachung und GDP-zertifizierte Fahrer erhöhen sowohl Kapital- als auch Betriebskosten. Ein einzelnes automatisiertes kryogenes Lager kann 3 Millionen USD übersteigen, ohne laufende Kalibrierungs- und Revalidierungskosten. DHL hat bis 2030 2 Milliarden EUR für temperaturgesteuerte Fahrzeuge und Pharma-Hubs eingeplant – ein Maßstab, den kleinere Unternehmen nicht erreichen können. Versicherungsprämien steigen mit den Produktwerten, und redundante Systeme – die für die Sicherheit von Zelltherapien unerlässlich sind – erhöhen die Kosten pro Sendung und belasten die Margen außerhalb einkommensstarker Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz des Transports steht vor Disruption durch wertschöpfende Dienstleistungen

Transportdienstleistungen trugen 65,74 % des Umsatzes im Jahr 2025 bei und verankern den Markt für direkte Gesundheitslogistik an Patienten durch umfassende Straßen-, Luft- und spezialisierte Kuriernetzwerke. Das Wachstum verlagert sich nun in Richtung Dienstleistungskomplexität statt Volumen, da Pharma-Sponsoren ein Sechs-Zonen-Temperaturmanagement und Echtzeit-Telemetrie fordern. UPS Healthcare investierte 20 Millionen EUR, um Kühlkettenflotten zu erweitern und die CEIV-Pharma-Akkreditierung in New York und Shanghai zu erlangen. Parallel dazu skalieren wertschöpfende Dienstleistungen – Etikettierung, Konfektionierung, mehrsprachige Anleitungen und von Pflegepersonal koordinierte Adhärenzgespräche – am schnellsten mit einer CAGR von 11,02 %, da Sponsoren ein lückenloses Patientenengagement statt isolierter Paketzustellungen anstreben. Diese Entwicklung erschließt höhere Umsätze pro Sendung und verkürzt gleichzeitig die Zykluszeiten zwischen Verschreibung, Erfüllung und Ergebnisberichterstattung.

Lagerung und Distribution bleiben unverzichtbar für Pufferbestände, aber ihre Rolle verlagert sich hin zu Mikro-Fulfillment-Zentren, die näher an den Patienten positioniert sind, um Transportzeiten zu verkürzen. Schreiner MediPharms intelligente E-Labels integrieren NFC-Chips, die Dosierungsdaten übermitteln, und veranschaulichen, wie sich Etikettierung zu einem digitalen Compliance-Knotenpunkt entwickelt. Der Wettbewerbsdruck verlagert sich daher vom reinen Transport hin zu integrierten Plattformen, die Bestandskontrolle, Datenanalyse und Patientenunterstützung verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Lieferung verschreibungspflichtiger Medikamente führt, während häusliche Studienunterstützung beschleunigt

Die Lieferung verschreibungspflichtiger Medikamente hielt im Jahr 2025 einen Anteil von 47,88 % des Umsatzes, gestützt durch Programme für chronische Erkrankungen, die monatliche Nachfüllungen mit synchronisierten Lieferkalendern versenden. Diese Basis sorgt für stabile Cashflows und stärkt die Widerstandsfähigkeit des Marktes für direkte Gesundheitslogistik an Patienten gegenüber makroökonomischen Schocks. Regulatorische Sicherheit bei Apotheken-zu-Patienten-Lieferungen und die Aufnahme in Kostenträger-Formulare fördern die Akzeptanz in den Bereichen Diabetologie und Herz-Kreislauf-Erkrankungen. Präklinische Versorgungsgüter, Probenentnahmen und Medizinproduktlieferungen ergänzen den Umsatz, wachsen jedoch im mittleren einstelligen Bereich.

Häusliche Studienunterstützungsdienstleistungen verzeichnen eine CAGR von 12,61 %, angetrieben durch die Unterstützung der FDA für dezentralisierte Studienlogistik. Sponsoren lagern zunehmend die Lieferung von Prüfpräparaten, Remote-Pflegekits und die Rückwärtslogistik für die Rückgabe nicht verwendeter Medikamente aus. Akademische Zentren wie die Johns Hopkins University betreiben dedizierte Depots für onkologische Studien und beauftragen Spezialkuriere für kryogene Lieferungen am selben Tag.

Nach Temperaturbereich: Überlegenheit der Kühlkette durch Biologika-Expansion

Die Kühlkette entfiel im Jahr 2025 auf 69,78 % des Marktanteils für direkte Gesundheitslogistik an Patienten, was die steigenden Biologika-Volumina und strengen Stabilitätsprofile widerspiegelt. Innerhalb dieses Segments dominiert der Bereich 2–8 °C und bedient monoklonale Antikörper, Impfstoffe und Insulinanaloga. Das Ultrakalt-Segment unter –80 °C verzeichnet jedoch ein zweistelliges Wachstum, da autologe Zelltherapien kommerziell eingeführt werden. Innovationen wie der Fusion-Gefriergerät von Chart MVE reduzieren die Abhängigkeit von flüssigem Stickstoff und verlängern die Haltezeiten, was das Exkursionsrisiko während der Flughafenwartezeiten senkt. Umgebungstemperatursegmente bedienen weiterhin niedermolekulare Generika und rezeptfreie Waren, aber ihr proportionaler Beitrag sinkt, da sich die Therapieportfolios in Richtung Biologika verschieben.

IoT-ausgestattete Nutzlasttracker mit 5G-Unterstützung sagen nun Temperaturabweichungen voraus, bevor sie auftreten, und ermöglichen eine proaktive Umleitung von Kurieren. Die Echtzeit-Dashboards von Identec Solutions integrieren Telemetrie mit Zolldokumentation, verkürzen Abfertigungsverzögerungen und entsprechen aufkommenden Rückverfolgbarkeitsmandaten. Diese Technologien erhöhen die Compliance und helfen, Premiumpreise für Kühlkettentarife im Markt für direkte Gesundheitslogistik an Patienten zu rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Pharma-Sponsoren führen, während häusliche Gesundheitsdienstleister stark wachsen

Pharma- und Biotech-Sponsoren generierten im Jahr 2025 44,62 % des Umsatzes und stützen sich auf Direktlieferungsnetzwerke an Patienten für Patientenunterstützungsprogramme, Compassionate-Use-Lieferungen und risikoreduzierte klinische Versorgungsgüter. Ausgelagerte Logistik reduziert das in Bestände und Infrastruktur gebundene Kapital und ermöglicht es Sponsoren, sich auf Forschung und Entwicklung sowie Kommerzialisierung zu konzentrieren. Auftragsforschungsorganisationen nutzen ähnliche Netzwerke, aber ihr Wachstum verlangsamt sich, da Sponsoren einen Teil der dezentralisierten Studienlogistik internalisieren.

Häusliche Gesundheitsdienstleister verzeichnen die stärkste Entwicklung mit einer CAGR von 11,74 %, da Kostenträger und Gesundheitssysteme Infusionen, Injektionen und Diagnostik in die Wohnzimmer verlagern. Das Louisville Lab Port von UPS Healthcare verarbeitet Point-of-Care-Tests und löst Medikamentenlieferungen am selben Tag aus, was integrierte Diagnostik-zu-Therapie-Schleifen demonstriert. Telemedizin-Plattformen integrieren Verschreibungs- und Kuriermodule in virtuelle Konsultationen und entsprechen wertbasierten Versorgungsmetriken, die reduzierte Krankenhauswiederaufnahmen belohnen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,95 % des Umsatzes dank regulatorischer Klarheit der FDA, fortschrittlicher Kühlketten-Hubs und ausgereifter Erstattungsökosysteme. Kanadas universelle Krankenversicherung und Mexikos Nearshoring von Abfüll- und Verpackungsoperationen tragen inkrementelle Volumina bei. Die grenzüberschreitende Harmonisierung im Rahmen des USMCA erleichtert die Zollabwicklung und verkürzt die Wartezeiten an Landgrenzen.

Europa folgt und nutzt die Initiativen der Europäischen Arzneimittel-Agentur zur Resilienz der Lieferkette, kämpft jedoch mit Unterschieden zwischen den Mitgliedstaaten bei der Apothekeraufsicht, Quoten für kontrollierte Substanzen und der Durchsetzung des Datenschutzes. GDP-zertifizierte Depots konzentrieren sich rund um Frankfurt, Lüttich und Amsterdam für die Luftfrachtanbindung und versorgen Kuriernetzwerke auf der letzten Meile mit Echtzeit-GDP-Prüfpfaden.

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 10,69 %, angetrieben durch Japans gelockerte Vorschriften für Hauslieferungen von Verschreibungen, Südkoreas Telemedizin-Expansion und Singapurs Bestrebungen zur regionalen Kühlketten-Führerschaft. China investiert in bonded Pharmazonen mit integrierten Zoll- und Quarantänelabors, während Indiens Nationale Logistikpolitik multimodale temperaturgesteuerte Korridore fördert. Unterschiedliche regulatorische Ausgangspunkte verlangsamen panregionale Programme, doch die Harmonisierung durch gemeinsame ASEAN-Bewertungen macht Fortschritte.

Südamerikas Akzeptanz konzentriert sich auf Brasilien, wo ANVISA-Aktualisierungen die Importgenehmigungen für Biologika vereinfacht und die häusliche Versorgung in der Onkologie gefördert haben. Argentinien und Kolumbien replizieren Pilot-Teleonkologie-Programme, die auf einer gesicherten Lieferung auf der letzten Meile beruhen.

Der Nahe Osten und Afrika sind noch im Entstehen, aber attraktiv; die Jebel-Ali-Freihandelszone in Dubai und die Investitionen Saudi-Arabiens im Rahmen der Vision 2030 finanzieren GDP-zertifizierte Lagerhaltung und Drohnenkorridore für die Versorgung abgelegener Gebiete.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für direkte Gesundheitslogistik an Patienten ist mäßig fragmentiert. Globale Integratoren – UPS Healthcare, DHL Group und FedEx Health – konsolidieren Transport und Lagerung, während Nischenanbieter auf kryogene Kurierdienste, klinische Studienetikettierung oder patientenzentrierte IT-Plattformen spezialisiert sind. Die Fusionen- und Übernahmedynamik ist hoch: UPS kaufte Andlauer Healthcare Group für 1,6 Milliarden USD, um die kanadische Reichweite zu vertiefen; DHL erwarb CRYOPDP, um 600.000 jährliche Speziallieferungen in das Netzwerk zu integrieren. Trends zur vertikalen Integration umfassen Apothekendispensierung, Telemedizin und Datenanalyse mit dem Ziel, nahtlose Patientenreisen von der Verschreibung bis zum Ergebnis zu schaffen.

Technologie ist der entscheidende Differenzierungsfaktor. Anbieter setzen blockchain-verankerte Verwahrketten-Ledger, KI-Routenoptimierer und maschinelles Lernen zur Exkursionsvorhersage ein, um das Vertrauen von Kostenträgern und Sponsoren zu gewinnen. Start-ups konzentrieren sich auf das Patientenerlebnis – mit Zwei-Stunden-Lieferfenstern, mehrsprachigen Chatbots und biometrischer Authentifizierung –, um Platzhirsche in der Servicequalität zu übertreffen. Eintrittsbarrieren steigen, da Regulierungsbehörden GDP-Audits, Datenschutzzertifizierungen und Nachweise für validierte Mehrtemperaturkorridore vorschreiben, was kapitalintensive Akteure begünstigt.

Marktführer für direkte Gesundheitslogistik an Patienten

Marken

World Courier (AmerisourceBergen)

DHL Supply Chain

FedEx Healthcare

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DHL Group startete ein 2-Milliarden-EUR-Programm zum Aufbau GDP-zertifizierter Pharma-Hubs, Mehrtemperaturfahrzeugflotten und KI-gestützter Transparenzwerkzeuge weltweit.

- April 2025: UPS schloss die Übernahme von Andlauer Healthcare Group für 1,6 Milliarden USD ab und erweiterte damit die Kühlkettenabdeckung in Kanada.

- März 2025: DHL Group erwarb CRYOPDP und integrierte den Spezialkurierbetrieb in 15 Ländern in sein globales Netzwerk.

- Februar 2025: McKesson erwarb einen 80-%-Anteil an PRISM Vision Holdings für 850 Millionen USD, um die Speziallogistik für Netzhauterkrankungen und klinische Dienstleistungen auszubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Direct-to-Patient (DtP) Healthcare-Logistikmarkt als jede bezahlte Bewegung, Lagerung und Nebendienstleistung, die verschreibungspflichtige Arzneimittel, klinische Studienversorgung, Medizinprodukte oder Diagnostik-Kits direkt von einem zugelassenen Depot oder einer Apotheke an den Wohnort, Arbeitsplatz oder die Pflegeeinrichtung eines identifizierten Patienten oder Studienteilnehmers liefert. Transporte können bei Umgebungstemperatur, gekühlt oder gefroren erfolgen und werden zum Rechnungswert der Logistikdienstleistungen erfasst, nicht zum Wert des Arzneimittels selbst.

Ausschluss aus dem Geltungsbereich: Standard-Großhandelslieferungen an Einzelhandelsapotheken, rezeptfreie Verbraucherpakete und nicht-medizinische Hauslieferungen liegen außerhalb des Rahmens dieser Analyse.

Segmentierungsübersicht

- Nach Dienstleistung

- Transport

- Straße

- Luft

- Sonstige Transportmittel

- Lagerung und Distribution

- Wertschöpfende Dienstleistungen (Etikettierung, Konfektionierung usw.)

- Transport

- Nach Produkt

- Lieferung verschreibungspflichtiger Medikamente

- Präklinische Versorgungsgüter

- Häusliche Studienunterstützungsdienstleistungen

- Probenentnahme und -rücksendung

- Sonstige

- Nach Temperaturbereich

- Kühlkette

- Umgebungstemperatur (15–25 °C)

- Gekühlt (2–8 °C)

- Gefroren (0 °C bis –20 °C)

- Ultrakalt / Kryogen (–20 °C bis –150 °C)

- Nicht-Kühlkette

- Kühlkette

- Nach Endverbraucher

- Pharma- und Biotech-Sponsoren

- Auftragsforschungsorganisationen

- Häusliche Gesundheitsdienstleister

- Stationäre und Online-Apotheken

- Sonstige Endverbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Krankenhausapotheker, klinische Betriebsleiter, Last-Mile-Carrier und Verpackungsingenieure in Nordamerika, Europa und Asien. Diese Gespräche testeten erste Modelloutputs, schlossen Lücken beim Preis pro Paket und klärten, wie die Haltbarkeit von Kältepacks oder die Fehlerquoten bei der Haustürzustellung die Kosten in der Praxis beeinflussen.

Desk Research

Wir haben grundlegende Zahlen aus offenen Datensätzen gesammelt, wie z. B. Serialisierungseinreichungen gemäß dem Drug Supply Chain Security Act der US-amerikanischen FDA, Eurostat-Tabellen zum pharmazeutischen Außenhandel der EU sowie Aktualisierungen der Kühllettenkette-Leitlinien der japanischen PMDA. Erkenntnisse zu Sendungsvolumina und Paketzusammensetzungen stammten von Branchenverbänden wie der Parenteral Drug Association und der Global Cold Chain Alliance, während von Experten begutachtete Fachzeitschriften in Clinical Trials and Therapeutics die Adoptionsraten für dezentralisierte Studien darlegten. Unser Team wertete außerdem 10-Ks börsennotierter Unternehmen, Investorenpräsentationen und Ausschreibungsportale für Healthcare-Logistik aus und verifizierte Firmographics über D&B Hoovers sowie Nachrichtenströme auf Dow Jones Factiva. Die zitierten Quellen veranschaulichen typische Eingaben; zahlreiche weitere Publikationen und Datenbanken flossen in die Desk-Research-Arbeit ein.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der globalen Gesundheitsausgaben, die über Hauslieferungen und dezentralisierte Studien kanalisiert werden, unter Verwendung von Indikatoren wie dem prozentualen Anteil chronischer Rezept-E-Fills, der Anzahl aktiver dezentralisierter Studien, der durchschnittlichen Pakete pro Patient, dem Kühlkettenanteil und inflationsbereinigten Frachtindizes. Lieferanten-Rollups von Stichproben-Lane-Volumina und durchschnittlichen Servicepreisen liefern eine Bottom-up-Plausibilitätsprüfung, die es uns ermöglicht, Schlüsselkoeffizienten zu kalibrieren. Prognosen basieren auf einer multivariaten Regression, bei der das Paketwachstum durch Internetdurchdringung, Prävalenz chronischer Erkrankungen und regulatorische Fristen wie DSCSA erklärt wird, bevor ein ARIMA-Overlay kurzfristige Schocks glättet. Wenn länderspezifische Bottom-up-Daten dünn sind, werden Lücken mit validierten regionalen Penetrationsquoten überbrückt, die aus Expertengesprächen gewonnen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Outputs durchlaufen dreistufige Prüfungen: automatisierte Varianzscans, Peer-Cross-Checks und die Freigabe durch den leitenden Analysten. Wir aktualisieren jeden Datensatz jährlich und lösen Zwischenaktualisierungen aus, wenn politische Veränderungen, wesentliche M&A-Aktivitäten oder Versorgungsunterbrechungen die Basisdaten verändern. Kunden erhalten daher ein Modell, das auf dem Stand des letzten Quartals ist.

Warum Mordors Direct-to-Patient Healthcare Logistics Baseline Vertrauen verdient

Veröffentlichte Werte stimmen selten überein, da Unternehmen unterschiedliche Leistungskategorien, Preisgrundlagen oder Aktualisierungsintervalle wählen. Auftraggeber zitieren manchmal nur Arzneimittelpakete, während andere klinische Studien-Kits oder Mehrwertdienstleistungen einbeziehen.

Zu den wesentlichen Treibern von Abweichungen zählen die Definitionsbreite (unsere Definition schließt Kühlkette und Geräterücksendungen ein; viele Studien ignorieren diese), die Annahmenstrenge bei Haustürzustellungsquoten, die Normalisierung des Währungsjahres sowie die Frage, ob der Analyst steigende biologische Nutzlastgrößen berücksichtigt. Mordors jährliche Aktualisierung und der Dual-Approach-Modellierungsansatz helfen uns, eine Über- oder Unterschätzung der Marktchance zu vermeiden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 21,36 Mrd. (2025) | Mordor Intelligence | |

| USD 9,12 Mrd. (2024) | Regional Consultancy A | Schließt klinische Studienflüsse und Gerätelieferungen aus; älteres Basisjahr; niedrigere Pakete-pro-Patient-Quote |

| USD 19,10 Mrd. (2024) | Global Consultancy B | Berücksichtigt nur verschreibungspflichtige Arzneimittel und hält die Preise in konstanten USD von 2020 ohne Inflationsanpassung |

| USD 2,14 Mrd. (2024) | Industry Association C | Konzentriert sich ausschließlich auf DtP-Logistik für klinische Studien und lässt kommerzielle Heimapothekenlieferungen außer Acht |

Kurz gesagt: Während andere Verlage nützliche Momentaufnahmen bieten, liefern Mordors disziplinierte Bereichsentscheidungen, gemischte Modellierung und zeitnahe Aktualisierungen eine ausgewogene, transparente Baseline, die Entscheidungsträger auf reale Variablen zurückverfolgen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für direkte Gesundheitslogistik an Patienten?

Der Markt wird im Jahr 2026 auf 23,2 Milliarden USD geschätzt und soll bis 2031 einen Wert von 35,09 Milliarden USD erreichen.

Welches Dienstleistungssegment dominiert den Markt für direkte Gesundheitslogistik an Patienten?

Transportdienstleistungen dominieren mit einem Umsatzanteil von 65,74 % im Jahr 2025, hauptsächlich aufgrund von Kühlkettenanforderungen.

Warum wächst die Kühlkettenlogistik schneller als Umgebungstemperaturdienste?

Die Kommerzialisierung von Biologika sowie Zell- und Gentherapien erfordert eine präzise Temperaturkontrolle, was Kühlkettenvolumina und Infrastrukturinvestitionen antreibt.

Welche Region verzeichnet das schnellste Wachstum bis 2031?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,69 %, unterstützt durch regulatorische Harmonisierung und den Ausbau des Gesundheitszugangs.

Was sind die wichtigsten Eintrittsbarrieren für neue Logistikanbieter?

Hohe Kapitalkosten für validierte kryogene Infrastruktur und fragmentierte internationale Vorschriften stellen erhebliche Hürden dar.

Wie verbessern Logistikunternehmen die Patientenadhärenz?

Sie kombinieren Hauslieferungen mit KI-gestützten Erinnerungen, Nachverfolgung durch Apotheker und intelligenter Verpackung, die das Dosierungsverhalten verfolgt.

Seite zuletzt aktualisiert am: