Marktgröße und Marktanteil für Dips und Aufstriche

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

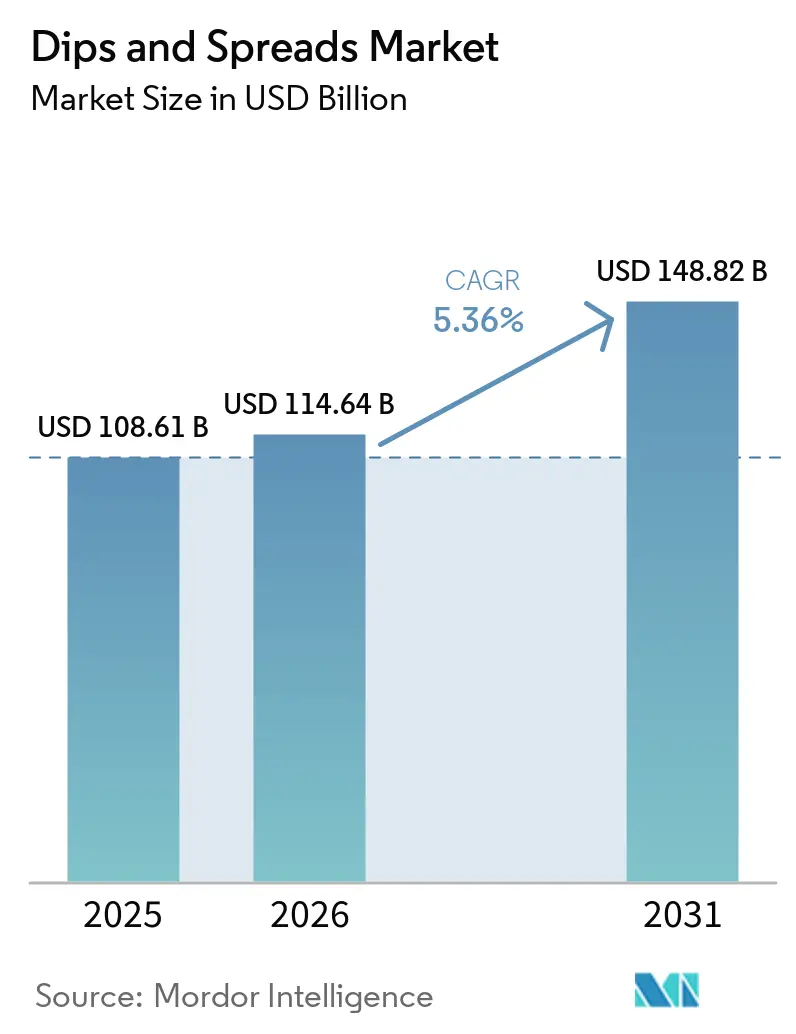

| Marktgröße (2026) | 114.64 Milliarden US-Dollar |

| Marktgröße (2031) | 148.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Dips und Aufstriche von Mordor Intelligence

Die Marktgröße für Dips und Aufstriche wird auf USD 108,6 Milliarden im Jahr 2025, USD 114,6 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 148,8 Milliarden erreichen, mit einer CAGR von 5,4 % von 2026 bis 2031. Der Markt für Dips und Aufstriche profitiert von einem stetigen Wandel hin zu häufigerem Snacken, leichteren Essgelegenheiten und flexibleren Essgewohnheiten sowohl in Haushalten als auch in der Gastronomie. Die Premiumisierung unterstützt ebenfalls das Wertwachstum, da Verbraucher zunehmend gekühlte, Clean-Label-, pflanzenbasierte und funktionale Produkte bevorzugen, die höhere Verkaufspreise erzielen als standardmäßige haltbare Formate. Der Markt für Dips und Aufstriche profitiert auch von der breiteren Einzelhandelsakzeptanz mediterraner und Tex-Mex-Aromen, die Hummus, Guacamole, Salsa und verwandte Produkte in reguläre Einkaufskörbe statt in gelegentliche Spezialitätenkäufe überführt haben. Der Wettbewerb strukturiert sich zunehmend um Skalierung, Frischetheken-Ausführung, Versorgungskontrolle und Produkterneuerung, was sowohl große Lebensmittelkonzerne als auch Spezialmarken dazu veranlasst, Regalflächen aktiver zu verteidigen. Dies macht den Markt für Dips und Aufstriche attraktiv für Unternehmen, die Premium-Positionierung mit zuverlässiger Beschaffung, Kühlkettenausführung und breiter Kanalreichweite in Einklang bringen können.

Wichtigste Erkenntnisse des Berichts

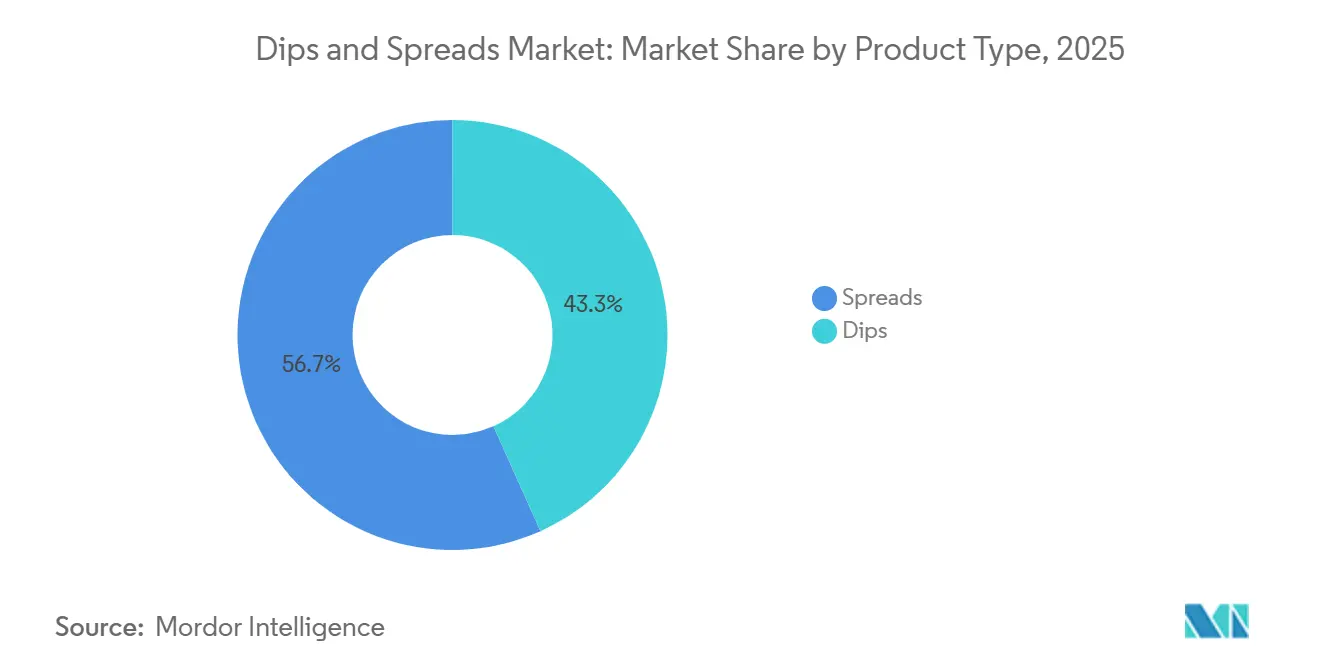

- Nach Produkttyp entfielen Aufstriche mit 56,7 % im Jahr 2025 auf den größten Anteil am Markt für Dips und Aufstriche, während Dips im Zeitraum 2026–2031 mit der schnellsten CAGR von 7,0 % wachsen sollen.

- Nach Art behielten konventionelle Produkte im Jahr 2025 einen Anteil von 83,6 % am Markt für Dips und Aufstriche, während Bio-Produkte bis 2031 mit einer CAGR von 7,1 % wachsen sollen.

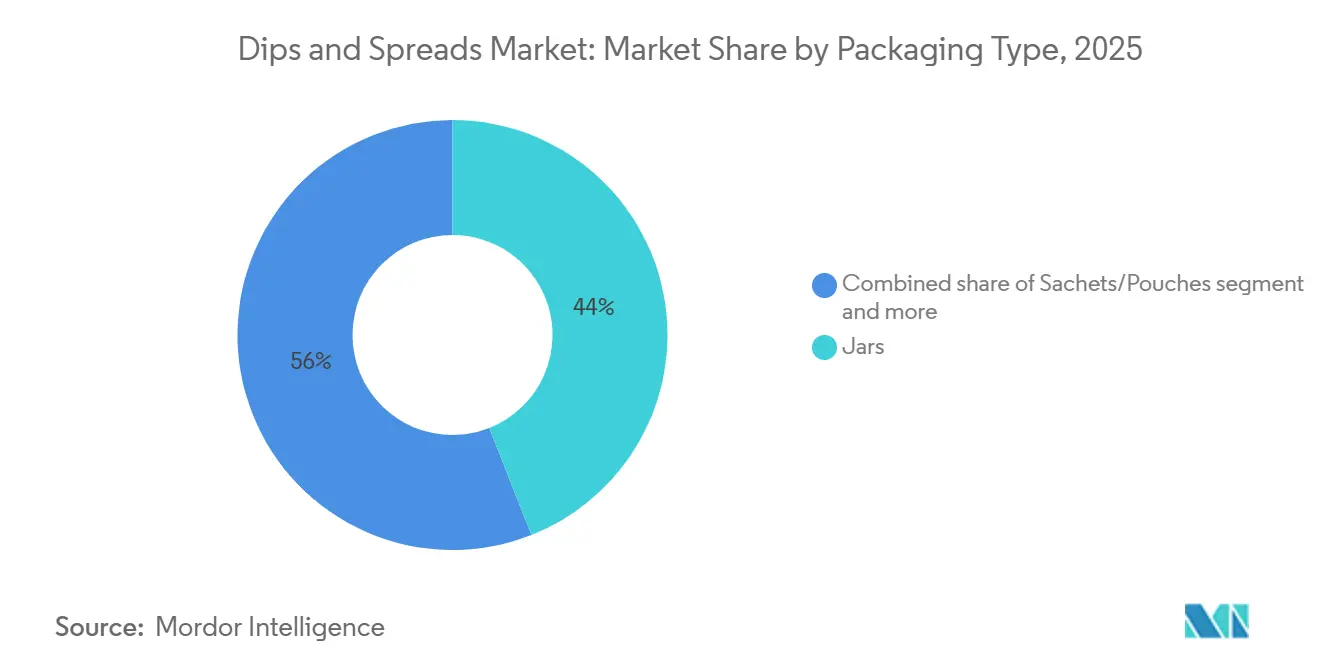

- Nach Verpackungstyp führten Gläser den Markt für Dips und Aufstriche mit einem Anteil von 44,0 % im Jahr 2025 an, während Sachets und Beutel im Zeitraum 2026–2031 die schnellste CAGR von 6,7 % verzeichnen sollen.

- Nach Vertriebskanal entfiel der Einzelhandel mit 65,1 % im Jahr 2025 auf den größten Anteil am Markt für Dips und Aufstriche, während die Gastronomie im Zeitraum 2026–2031 mit der schnellsten CAGR von 7,5 % wachsen soll.

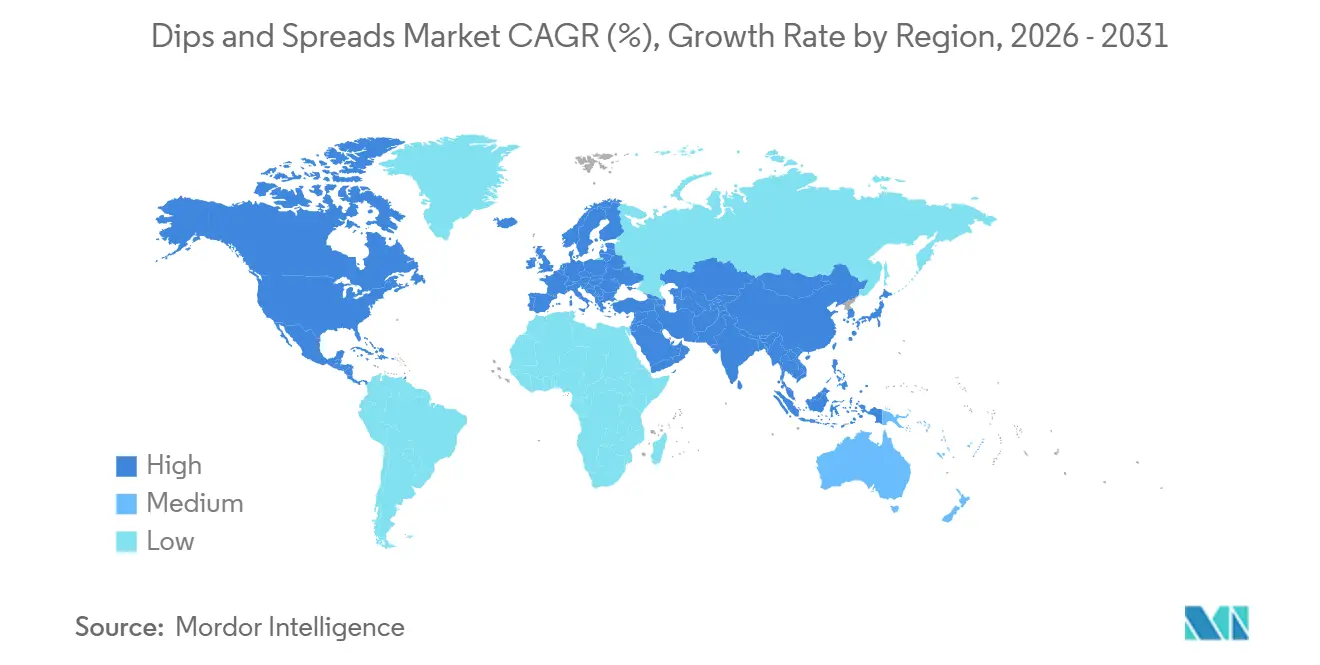

- Nach Geografie entfiel Nordamerika mit 36,4 % im Jahr 2025 auf den größten Anteil am Markt für Dips und Aufstriche, während Asien-Pazifik im Zeitraum 2026–2031 mit der schnellsten CAGR von 7,0 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dips und Aufstriche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Snacking-Häufigkeit und Substitution von Mahlzeiten | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Clean-Label- und gekühlten Dips | +1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Verbreitung mediterraner und Tex-Mex-Küche | +0.9% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| E-Commerce-gesteuertes Ausprobieren von Nischen- und Premium-Artikeln | +0.6% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kleinformatige Verpackungen zur Unterstützung von Portionskontrolle und Unterwegskonsum | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung proteinreicher und gemüsebasierter Rezepturen | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Snacking-Häufigkeit und Substitution von Mahlzeiten

Die steigende Snacking-Häufigkeit und die zunehmende Ablösung traditioneller Mahlzeiten durch snackbasierte Essgelegenheiten treiben die Nachfrage im globalen Markt für Dips und Aufstriche erheblich an. Verbraucher suchen zunehmend nach praktischen, tragbaren und geschmackvollen Lebensmitteln, die zu einem hektischen Lebensstil passen, was Dips und Aufstriche zu einer natürlichen Begleitung für Snacks wie Chips, Cracker, Gemüse und Brot macht. Laut der Lebensmittel- und Gesundheitsumfrage 2025 des Internationalen Rates für Lebensmittelinformationen ist Snacken in den Vereinigten Staaten zur täglichen Gewohnheit geworden, wobei 30 % der Verbraucher einmal täglich snacken, 28 % zweimal täglich und 12 % dreimal oder öfter täglich[1]Quelle: Internationaler Rat für Lebensmittelinformationen, "Lebensmittel- und Gesundheitsumfrage 2025: Fokus auf Lebensmittel und Ernährung", Internationaler Rat für Lebensmittelinformationen, ific.org. Dies zeigt, dass fast 70 % der Verbraucher mindestens einmal täglich snacken, was häufige Konsumgelegenheiten für Dips und Aufstriche schafft. Der Trend wird durch PepsiCos Übernahme des vollständigen Eigentums an Sabra für USD 244 Millionen weiter bestätigt, wobei das Unternehmen das Wachstum von Unterwegs-Essgelegenheiten ausdrücklich als wichtige strategische Begründung anführte[2]Quelle: PepsiCo, "PepsiCo erwirbt verbleibenden Anteil an Sabra und Obela," PepsiCo, pepsico.com. Da Verbraucher zunehmend kleinere Snack-Gelegenheiten als Ersatz für konventionelle Mahlzeiten nutzen, steigt die Nachfrage nach vielseitigen, verzehrfertigen Dips und Aufstrichen, die Bequemlichkeit, Geschmack und Portionsflexibilität verbessern.

Premiumisierung von Clean-Label- und gekühlten Dips

Verbraucher sind heute bereit, einen Aufpreis von 30–100 % für Produkte zu zahlen, die mit Clean-Label-Merkmalen, pflanzenbasierten Aussagen und Zutaten aus authentischen Quellen punkten. Dieser Wandel beeinflusst die Regalflächenzuteilung in Kühlbereichen. In den USA gewinnt die Clean-Label-Bewegung an Fahrt, angetrieben durch die Verbraucherstimmung gegen stark verarbeitete Lebensmittel und gestärkt durch gesetzgeberische Maßnahmen auf Bundesstaatenebene. Infolgedessen reagieren Hersteller von Dips und Aufstrichen, indem sie Zutatenlisten vereinfachen, Samenöle entfernen und Zertifizierungen durch Dritte anstreben. So zertifizierte Cedar's Foods im Juni 2026 beispielsweise seine gesamte Reserve-Linie als frei von Samenölen und erfüllte damit direkt diese Verbrauchernachfrage. Unterdessen verpflichtet die Verpackungs- und Verpackungsabfallverordnung des EU-Green-Deals, die von der Europäischen Chemikalienagentur überwacht wird, Hersteller in Europa zur Umstellung auf recycelbare Monomaterial-Verpackungen. Obwohl dies eine Kostenherausforderung darstellt, hebt es Marken hervor, die sich wirklich dem Nachhaltigkeitsgedanken verpflichtet haben, und fördert langfristiges Verbrauchervertrauen.

Wachstum der Verbreitung mediterraner und Tex-Mex-Küche

Die weltweite Begeisterung für mediterrane und Tex-Mex-Küche treibt den Markt für Dips und Aufstriche voran. Im Mittelpunkt dieser kulinarischen Traditionen stehen Grundnahrungsmittel wie Hummus, Salsa, Guacamole, Käsedips, Oliventapenade und andere streichfähige Köstlichkeiten. Die mediterrane Ernährung, die für ihre gesundheitlichen Vorteile gefeiert wird, hat einen Aufschwung bei der Beliebtheit pflanzenbasierter und gemüsezentrierter Aufstriche ausgelöst. Im Jahr 2025 hob der Internationale Rat für Lebensmittelinformationen hervor, dass 57 % der Amerikaner einer bestimmten Ernährungsweise folgten, was einen verstärkten Fokus auf gesundheitsbewusstes Essen unterstreicht. Weltweit sticht die mediterrane Ernährung hervor, gelobt für ihren Fokus auf Hülsenfrüchte, Gemüse, Olivenöl und Vollwertkost. Unterdessen haben Tex-Mex-Aromen, einst auf Nordamerika beschränkt, ein globales Publikum gefunden und die Beliebtheit von Salsa, Queso, Guacamole und Bohnendips sowohl im Einzelhandel als auch in der Gastronomie gesteigert. Da mexikanisch inspirierte Gerichte an Beliebtheit gewinnen und der Appetit auf globale Aromen wächst, haben sich Dips und Aufstriche von bloßen Party-Grundnahrungsmitteln zu wesentlichen Bestandteilen täglicher Mahlzeiten und Snacks entwickelt. Angesichts der steigenden Nachfrage nach authentischen internationalen Geschmackserlebnissen und praktischen Mahlzeitergänzungen sorgt die Anziehungskraft der mediterranen und Tex-Mex-Küche für einen robusten globalen Appetit auf die dazugehörigen Dips und Aufstriche.

Ausweitung proteinreicher und gemüsebasierter Rezepturen

Die wachsende Beliebtheit proteinreicher und gemüsebasierter Zutaten verändert die Innovation im globalen Markt für Dips und Aufstriche, da Verbraucher zunehmend Produkte suchen, die Bequemlichkeit mit wahrgenommenem Ernährungsnutzen verbinden. Anstatt Dips ausschließlich als genussvolle Beilagen zu betrachten, setzen Verbraucher auf Rezepturen, die Gemüse, Hülsenfrüchte, Nüsse und Molkereiproteine enthalten, sodass Dips und Aufstriche als Snack-Ergänzungen, Mahlzeitbegleiter und gesündere Alternativen zu traditionellen Würzmitteln dienen können. Spinat-Artischocken-Dips, Hummus, bohnenbasierte Aufstriche, avocadobasierte Produkte und joghurtbasierte Dips haben an Beliebtheit gewonnen, weil sie Geschmack bieten und gleichzeitig erkennbare, nährstoffreiche Zutaten enthalten. Der Trend zeigt sich in der Produktentwicklung im Einzelhandel, mit Angeboten wie dem Marketside Premium Heizbaren Spinat-Artischocken-Dip, der in den gesamten Vereinigten Staaten erhältlich ist und gemüsebasierte Zutaten in einem praktischen, servierfertigem Format hervorhebt, was die wachsende Verbrauchernachfrage nach gemüseorientierten Snacklösungen widerspiegelt. Das Produkt ist als Premium-Kühldip für einfache Konsumgelegenheiten positioniert und zeigt, wie Einzelhändler ihre Portfolios über traditionelle käse- oder mayonnaisebasierte Rezepturen hinaus erweitern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von der Kühlkette für frische und gekühlte Formate | -0.8% | Global, kritisch im Nahen Osten und Afrika sowie in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kurze Haltbarkeit und Verderbnisrisiko im Einzelhandel | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Zutaten wie Avocado, Milchprodukten und Ölen | -0.7% | Global, bedeutend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Reformulierungshürden durch Clean-Label- und Allergenanforderungen | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von der Kühlkette für frische und gekühlte Formate

Das erhöhte Wachstumspotenzial gekühlter Dips – das Teilsegment, das die meisten Investitionen anzieht und die höchsten Preispunkte erzielt – wird direkt durch die Kühlketteninfrastruktur eingeschränkt, insbesondere in Märkten des Nahen Ostens, Afrikas und Teilen Asiens. Ohne eine konsistente Kühllogistik vom Produktionsort bis zum Verkaufspunkt können Marken die Verderb- und Qualitätsstandards nicht aufrechterhalten, die von modernem Einzelhandel und Lebensmittelsicherheitsbehörden gefordert werden. Diese Infrastrukturlücke ist nicht nur eine Vertriebsunannehmlichkeit; sie fungiert als strukturelle Obergrenze dafür, wie schnell das gekühlte Teilsegment in Märkte eindringen kann, in denen das größte inkrementelle Volumen liegt. Hochdruckverarbeitung, die von Good Foods Group zur Verlängerung der Haltbarkeit ohne Konservierungsstoffe eingesetzt wird, bietet eine Teillösung, erfordert jedoch kapitalintensive Verarbeitungslinien, die die Einführung auf gut finanzierte Hersteller beschränken. In der Praxis konzentriert die Kühlkettenbarriere das Wachstum von Premium-Kühldips auf reife Märkte, während haltbare Aufstriche als primärer Wachstumsvektor in Entwicklungsländern verbleiben.

Preisvolatilität bei Zutaten wie Avocado, Milchprodukten und Ölen

Die Inputkostenexposition ist unverhältnismäßig stark auf eine enge Gruppe von Rohstoffen konzentriert – Avocado, Olivenöl, Milchfette und Nussöle –, deren Preisverhalten durch Klimaanfälligkeit, Exportkonzentration und Nachfrageschwankungen bestimmt wird, die auf Artikelebene schwer abzusichern sind. Die Olivenölpreise stiegen zwischen 2023 und 2024 um mehr als 60 % aufgrund von Dürren in iberischen und italienischen Anbauregionen, was zu anhaltender Margenbelastung für mediterrane Dip-Hersteller führte. Avocado-Versorgungszyklen, die an mexikanische und kalifornische Ernten gebunden sind, führen zu vierteljährlichen Preisschwankungen, die die Planung für Guacamole-Marken erschweren. Die Übernahme von Calavo Growers durch Mission Produce, die im Mai 2026 für USD 430 Millionen abgeschlossen wurde, ist teilweise eine strategische Reaktion auf diese Volatilität und schafft eine vertikal integrierte Versorgungsbasis, die eine bessere Kontrolle über die Avocado-Inputkosten für zubereitete Dips und Guacamole bietet[3]Quelle: Mission Produce, "Mission Produce schließt Übernahme von Calavo Growers ab," Mission Produce, missionproduce.com. Milch-Inputkosten für Käsedips und cremige Aufstriche sind vergleichbaren Inflationszyklen ausgesetzt, die an Futtergetreidepreise gebunden sind, was ein kumuliertes Rohstoffrisiko für Dip-Rezepturen mit mehreren Proteinquellen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dips entwickeln sich zur Wertschöpfungsmaschine in einem von Aufstrichen geprägten Markt

Im Jahr 2025 verankerten fest etablierte tägliche Gewohnheiten beim Frühstück, bei Sandwiches und Snacks die Aufstriche und sicherten ihnen einen Anteil von 56,71 % am Markt für Dips und Aufstriche. Innerhalb dieses Segments sind Honig, schokoladenbasierte Aufstriche und nuss- und samenbasierte Sorten die Volumensäulen. Im Jahr 2024 verzeichnete Frankreich einen Anstieg der Erdnussbutter-Volumina, was die Expansion der Nussaufstrich-Kategorie über Mandeln hinaus auf Cashew-, Haselnuss- und Erdnusssorten in ganz Europa signalisiert. Insbesondere haben Marken wie Andros und Bonne Maman den Kategorieführer Menguy's in diesem wachsenden Bereich begleitet. Während fruchtbasierte Aufstriche weiterhin eine stetige Verbreitung bei europäischen und nordamerikanischen Frühstücken genießen, vollzieht sich ein Wandel. Clean-Label-Druck treibt Verbraucher zu zuckerarmen Formaten, ein Trend, der durch die Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und der Europäischen Behörde für Lebensmittelsicherheit zur Kennzeichnung des Zuckergehalts gestärkt wird.

Dips sind nicht nur beliebt; sie schaffen erheblichen Wert und wachsen bis 2031 mit einer CAGR von 6,96 %. Einst hauptsächlich mit Chips kombiniert, haben sich Salsa-Dips zu einer vielseitigen Zutat entwickelt und finden weltweit in Premium- und Club-Store-Formaten ihren Platz. Guacamole hat sich von einer Nischenspezialität in Nordamerika zu einem Mainstream-Kühlregalprodukt entwickelt. Käse- und sauerrahmbasierte Dips sind nicht nur im nordamerikanischen Einzelhandel stark, sondern machen auch in der Gastronomie durch portionierte Servierungen Furore. Das „Sonstige”-Teilsegment der Dips, das pflanzenbasierte und joghurtbasierte Varianten umfasst, entwickelt sich zu einem Wachstumsfeld. Marken entwickeln aktiv milchfreie Formate, die sowohl laktoseintolerante als auch flexitarische Verbraucher ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Bio holt rasch gegenüber der Dominanz konventioneller Produkte auf

Im Jahr 2025 dominierten konventionelle Rezepturen den Markt mit einem Anteil von 83,62 %. Diese Dominanz wurde durch Faktoren wie Preiszugänglichkeit, breite Einzelhandelspräsenz und die tief verwurzelte Markentreue gestärkt, die traditionelle Aufstriche wie Erdnussbutter und Fruchtmarmelade über Generationen aufgebaut haben. Obwohl diese Dominanz kurzfristig stabil erscheint, haben Eigenmarken begonnen, einen erheblichen Margenanteil im konventionellen Glassegment zu gewinnen, insbesondere in Europa. Dieser Wandel hat die Preissetzungsmacht von Markenherstellern in haltbaren Kategorien geschwächt. Als Reaktion darauf lenken diese etablierten Marken Investitionen in Premium- und Bio-Produktlinienerweiterungen und meiden den Preiswettbewerb in Commodity-Segmenten.

Das Bio-Segment, das bis 2031 mit einer CAGR von 7,11 % wachsen soll, wird das Wachstumstempo seines konventionellen Pendants nahezu verdoppeln. Dieser Anstieg unterstreicht einen Verbrauchertrend: eine gesteigerte Wertschätzung für Zertifizierungsnachweise, die wiederum Premium-Preisgestaltung rechtfertigt. Regulatorische Rahmenbedingungen wie das USDA-Bio-Siegel und die EU-Verordnung (EG) Nr. 834/2007 des Rates über die ökologische Produktion beeinflussen nicht nur den Markt, sondern signalisieren auch Einstiegspunkte. Marken mit zertifizierten Lieferketten ernten Früchte und sichern sich erstklassige Regalflächen in Supermärkten des Mainstream, da Bio-Zuweisungen zunehmen. Als Beleg für diesen Trend investierte Ferrero im April 2026 USD 75 Millionen in die Einführung einer neuen Nutella Peanut-Produktionslinie in Franklin Park, Illinois. Dieser Schritt unterstreicht, wie selbst traditionelle Marken auf Premium-Segmente umschwenken und markiert die erste Geschmacksinnovation der Marke in ihrer 62-jährigen Geschichte. Das robuste Wachstum des Bio-Segments wird weiter durch eine wachsende Angleichung zwischen Bio-Zertifizierungsstandards und den Nachhaltigkeitsberichtsrahmen gefördert, die große Lebensmittelhändler in ihren Lieferantenqualifikationen einführen.

Nach Verpackungstyp: Sachets und Beutel überholen Gläser, da die Diversifizierung der Konsumgelegenheiten zunimmt

Sachets und Beutel entwickeln sich rasch zum bevorzugten Verpackungsformat und sollen bis 2031 mit einer CAGR von 6,73 % wachsen. Dieser Anstieg wird durch die steigende Nachfrage nach Unterwegs-Snacks, die Effizienz der E-Commerce-Abwicklung und eine ausgeprägte Vorliebe der Verbraucher in Asien-Pazifik für Einzelportions- und Einwegformate angetrieben. In den USA verzeichnen Online-Verkäufe von Saucen, Dips und Würzmitteln einen konstanten jährlichen Anstieg. Insbesondere Beutelverpackungen, die für Direktvertriebskanäle optimiert sind, haben sich als bevorzugte Wahl für Abonnementdienste und Mahlzeitenpakete etabliert. Darüber hinaus erweisen sich Tuben und Sachets als unverzichtbar für Gastronomiebetreiber. Diese Formate gewährleisten eine konsistente Portionskontrolle und effiziente Ausgabe, was besonders für Schnellrestaurants mit hohem Durchsatz und lieferzentrierte Gastronomiebetriebe entscheidend ist. Im Einklang mit den Nachhaltigkeitszielen des Einzelhandels gewinnen Monomaterial-Polypropylen-Beutel an Bedeutung. Sie verwenden nicht nur weniger Material, sondern weisen auch einen kleineren CO₂-Fußabdruck im Vergleich zu herkömmlichen mehrschichtigen Hartverpackungen auf.

Im Jahr 2025 hielten Gläser einen bedeutenden Anteil von 44,01 % am Verpackungsmarkt. Ihre Dominanz ist auf funktionale Vorteile bei gekühlten Dips, verbesserte Konservierung und Sichtbarkeit zurückzuführen. Verbraucher assoziieren Glas- und Hartformate häufig mit Frische und Premium-Qualität. Dennoch stehen Gläser vor einer strukturellen Herausforderung: Ihre traditionelle Assoziation mit dem Haushaltsgebrauch steht im Widerspruch zu den Konsumgelegenheiten, die das stärkste Wachstum antreiben. Unterdessen erschließen sich andere Verpackungsformate wie Tuben und wiederverschließbare Behälter eine Nische im europäischen Einzelhandel. Hier gewinnen Einzelportions- und Probiergröße-Formate in den Regalen an Bedeutung, da Einzelhändler mit optimierten Produktsortimenten experimentieren. Obwohl eine merkliche Verschiebung von Hartverpackungen zu flexiblen Verpackungen stattfindet, wird diese voraussichtlich langsam vonstatten gehen. Dies liegt hauptsächlich daran, dass dominante Glas- und Behälterformate im Kühldipen-Segment starke Qualitätsassoziationen bei Verbrauchern tragen, was Marken zögern lässt, einen Wechsel vorzunehmen.

Nach Vertriebskanal: Gastronomie gewinnt an Dynamik, während der Einzelhandel seine Größe beibehält

Die Gastronomie, der am schnellsten wachsende Vertriebskanal, soll bis 2031 mit einer CAGR von 7,51 % wachsen. Dieses Wachstum wird maßgeblich durch die Aufnahme mediterraner und global inspirierter Dips in Mainstream-Restaurantmenüs angetrieben. Hummus, einst ein Grundnahrungsmittel griechischer Restaurants, hat nun seinen Weg in Sandwich-Ketten, Getreideschüssel-Formate und als gemeinsame Vorspeise in der Casual-Dining-Gastronomie gefunden. Als Beleg für diesen Trend kooperierte Good Foods im Juli 2025 mit Taylor Farms und entwickelte Elote Style Dip-Snackpakete für Walmarts Feinkostbereich. Dieser Schritt unterstreicht die sich wandelnde Landschaft, in der von der Gastronomie inspirierte Aromen nahtlos in den Einzelhandel übergehen, oft durch kollaborative Produktentwicklung. Solche kanalübergreifenden Dynamiken entwickeln sich rasch zu einer Standardstrategie für die Markteinführung. Darüber hinaus verschwimmt die Grenze zwischen Gastronomie und Einzelhandel zunehmend. Hersteller entwickeln nun Dual-Channel-Produkte, die sowohl institutionelle Großkäufer als auch Einzelverbraucher mit nahezu identischen Rezepturen ansprechen. Dieser Ansatz steigert nicht nur die Produktattraktivität, sondern fördert auch Co-Manufacturing-Effizienz.

Im Jahr 2025 dominierte der Einzelhandel den Markt mit einem Anteil von 65,13 %, wobei Supermärkte und Verbrauchermärkte als primärer Teilkanal führend waren. Im ersten Quartal 2026 verzeichnete das Online-Einzelhandelssegment, ein Teilbereich des breiteren Einzelhandelskanals, ein bemerkenswertes Wachstum im US-Markt für Dips und Würzmittel. Dieser Anstieg war maßgeblich auf Markenlieferanten wie Campbell's und General Mills zurückzuführen, die die Online-Sortimentserweiterung vorantrieben. Online-Plattformen bieten einen klaren Vorteil für Nischen- und Premium-Artikel. Diese Produkte, die im Mainstream-Einzelhandel aufgrund von Volumenbeschränkungen oft an den Rand gedrängt werden, können durch Direktvertriebskanäle und Marktplatzkanäle eine treue Verbraucherbasis aufbauen. Diese Strategie ebnet häufig den Weg für eine eventuelle nationale Einzelhandelsverteilung. In städtischen Märkten entwickeln sich Convenience-Stores zu einem bedeutenden Kanal für Dips und Aufstriche. Sie sind besonders beliebt für Einzelportions- und Snack-Gelegenheitsformate. Hier verdrängen gekühlte Snack-Kits und Dip-Portionen zum Mitnehmen zunehmend traditionelle Impulskauf-Snack-Angebote.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika mit einem Anteil von 36,4 % am Markt für Dips und Aufstriche eine dominante Position und übertraf alle anderen Regionen. Diese Führungsposition ist auf eine gut etablierte Snack-Kultur, eine robuste Kühleinzelhandelsinfrastruktur und eine weit verbreitete Produktbekanntheit zurückzuführen. Die USA sind die primäre regionale Kraft, gestärkt durch die Beliebtheit gekühlter Feinkostbereiche, Aufstrichgänge und bequemlichkeitsorientiertes Snacken. Den Wert der Region hervorhebend, stellte PepsiCo fest, dass Sabra vor seiner vollständigen Übernahme nahezu USD 400 Millionen im US-Einzelhandel erzielte. Darüber hinaus spielt Mexiko eine doppelte Rolle als bedeutender Nachfragemarkt und als wichtiger Beschaffungsstandort für Salsa und Guacamole, was Nordamerikas Verbindungen sowohl zum Konsum als auch zur Rohstoffbeschaffung stärkt.

Der europäische Markt für Dips und Aufstriche zeigt eine vielfältige, aber bedeutende Landschaft. Westeuropa tendiert zu Hummus und pflanzenbasierten gekühlten Dips, das Vereinigte Königreich bevorzugt ein Premium-Feinkostsortiment, und verschiedene Märkte verzeichnen einen konstanten Haushaltskonsum von Frucht- und Nussaufstrichen. Deutschland entwickelt sich zu einem Hotspot für gekühlte pflanzenbasierte Dips, während die entwickelten Lebensmittelformate des Vereinigten Königreichs eine Premium-Kühlauswahl fördern. Osteuropa, obwohl noch in den Anfangsstadien der Einführung, erlebt verbesserte Wachstumsbedingungen, da städtische Verbraucher Zugang zu modernem Einzelhandel und globalen Lebensmitteloptionen erhalten. In ganz Europa werden die Marktdynamiken durch eine Vorliebe für sauberere Etiketten, Recyclinginitiativen und ein gesteigertes Interesse an Premium-Frucht-, Nuss- und mediterranen Angeboten beeinflusst.

Asien-Pazifik soll die Führung übernehmen, mit Prognosen, die ein CAGR-Wachstum von 7 % bis 2031 anzeigen, was es zur am schnellsten wachsenden Hauptregion im Markt für Dips und Aufstriche macht. Städtische Verbraucher in China und Indien nehmen zunehmend eine vielfältige Palette globaler Snacks und Mahlzeitenformate an. In dieser Region spielt die Verpackung eine entscheidende Rolle; Formate wie Tuben, Beutel und Flaschen bedienen Haushalte, die kleinere Portionen und einfache Handhabung bevorzugen. Südamerika verzeichnet einen Anstieg der Nachfrage nach nussbasierten und gesundheitsorientierten Aufstrichen. Unterdessen bieten der Nahe Osten und Afrika, gestützt durch lokale Mezze-Traditionen und zunehmende städtische Einzelhandelsdurchdringung, eine vielversprechende langfristige Perspektive. Die Expansion gekühlter Produkte in diesen Regionen hängt jedoch von der Infrastrukturqualität ab, was darauf hindeutet, dass haltbare und leicht verteilbare Formate kurzfristig dominieren werden.

Wettbewerbslandschaft

Auf globaler Ebene weist der Markt für Dips und Aufstriche eine moderate Konzentration auf. Große Lebensmittelkonzerne konkurrieren um die Vorherrschaft in einem breiten Produktspektrum, während Spezialisten bedeutende Nischen in Premium- und Kühlsegmenten besetzen. Schwergewichte wie PepsiCo, Kraft Heinz, Conagra Brands, Unilever, Nestlé und Ferrero nutzen ihre Größe für Vorteile bei Vertrieb, Beschaffung und Markensichtbarkeit, was es Neueinsteigern schwer macht, in Mainstream-Kanäle einzudringen. Unterdessen betonen Akteure wie Cedar's Foods, Good Foods Group und La Terra Fina sowie regionale Wettbewerber gekühlte Frische, Clean-Label-Positionierung und küchenbezogene Glaubwürdigkeit, die bei Verbrauchern stark ankommen. In einem strategischen Schritt übernahm PepsiCo Ende 2024 vollständig Sabra und Obela und gewann damit direkte Kontrolle über eine führende Kühldipen-Plattform und stärkte die Verbindung zwischen frischen Dips und seinem breiteren Snack-Portfolio. Diese Übernahme unterstreicht einen Markttrend: Der Wettbewerb konzentriert sich zunehmend auf Skalierung, Portfolio-Ausrichtung und Kühltheken-Ausführung, anstatt ausschließlich auf Geschmacksinnovation.

Die Marktdynamik bei Dips und Aufstrichen verändert sich, mit einem ausgeprägten Schwerpunkt auf Portfolio-Verfeinerung, Kapazitätswachstum und Sicherung von Lieferketten. Kraft Heinz konsolidiert seine Marken Philadelphia und Heinz unter einem eigenen „Global Taste Elevation”-Dach und signalisiert damit einen verstärkten Fokus auf geschmackszentrierte Kategorien. Unterdessen unterstreicht Ferreros USD 75 Millionen Investition in eine neue Nutella Peanut-Linie in Illinois die Strategie etablierter Marken: Durch die Erweiterung von Rezepturen und Produktion sichern sie nicht nur ihre Relevanz, sondern erschließen auch angrenzende Nachfragepools. Die Übernahme von Calavo Growers durch Mission Produce stärkte dessen Fähigkeiten im Bereich zubereiteter Lebensmittel und die Avocado-Kontrolle und verdeutlicht die wachsende Bedeutung des Zugangs zu Zutaten als Wettbewerbsvorteil im Markt für Dips und Aufstriche.

Im Markt für Dips und Aufstriche gibt es reichlich Chancen für Marken, die spezifische unerfüllte Bedürfnisse gezielt ansprechen und etablierte Akteure übertreffen können. Es besteht ein merkliches Potenzial bei allergenfreundlichen Produkten, probiotischen oder fermentierten Angeboten und praktischen Formaten, die nicht ausschließlich auf die Kühlkette angewiesen sind. Da Produkte jedoch frischer, hochwertiger und breiter vertrieben werden, steigen die Anforderungen. Lebensmittelsicherheit, Rückverfolgbarkeit und Prozessdisziplin sind von größter Bedeutung und begünstigen gut kapitalisierte Betreiber. Dennoch bleibt die Tür für Herausforderer offen: Die Kategorie belohnt weiterhin eigenständige Produkte, die durch überlegene Zutaten, frischeren Charme oder erhöhte Küchenkompetenz Wiederholungskäufe sichern.

Marktführer im Bereich Dips und Aufstriche

-

PepsiCo, Inc.

-

The Kraft Heinz Company

-

Conagra Brands, Inc.

-

Hormel Foods Corporation

-

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Mission Produce schloss die Übernahme von Calavo Growers für USD 430 Millionen ab und schuf damit eine vertikal integrierte Avocado- und Fertigkostplattform, die Calavos Guacamole- und Salsa-Produktlinien umfasst. Der Deal verschafft Mission direkten Zugang zu Calavos Fertigkost-Produktionskapazitäten und erweitert sein Beschaffungsnetzwerk in Mexiko auf vier Packstationen, was die Versorgungszuverlässigkeit für das Guacamole-Dips-Segment verbessert.

- April 2026: Ferrero eröffnete eine USD 75 Millionen teure Nutella Peanut-Produktionslinie in Franklin Park, Illinois, dem ersten US-Produktionsstandort der Marke, schuf 50 neue Arbeitsplätze und markierte Nutellas erste Geschmacksinnovation in seiner 62-jährigen Geschichte. Der Erdnuss-Kakao-Haselnuss-Aufstrich ist national bei Walmart und anderen Einzelhändlern erhältlich und zielt auf Mittags- und Abend-Snack-Gelegenheiten ab.

- April 2026: Cedar's Foods debütierte in Target-Filialen im ganzen Land und expandierte auf über 1.500 Target-Standorte. Cedar's, der weltgrößte Hummus-Hersteller mit über 145 Millionen Pfund Jahresproduktion in mehr als 13.500 Einzelhandelsstandorten, führte Cucumber Garlic Dill Tzatziki, Hot Honey Dip und Feta Dip für Target-Kunden ein.

Umfang des globalen Marktberichts für Dips und Aufstriche

Dips und Aufstriche sind dickflüssige, halbfeste oder flüssige Würzmittel, die verwendet werden, um anderen Lebensmitteln wie Brot, Crackern, Chips, Gemüse oder Fleisch Geschmack, Feuchtigkeit und Textur zu verleihen. Der globale Markt für Dips und Aufstriche ist nach Produkttyp, Art, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Dips und Aufstriche segmentiert. Das Dips-Segment ist weiter in Salsa-Dips, Käsedips, Guacamole, sauerrahmbasierte Dips und Sonstige unterteilt. Ebenso ist das Aufstriche-Segment weiter in Honig, schokoladenbasierte Aufstriche, fruchtbasierte Aufstriche, nuss- und samenbasierte Aufstriche, Milch- und Käseaufstriche sowie sonstige Aufstrichtypen unterteilt. Nach Art ist der Markt in konventionell und bio segmentiert. Nach Verpackungstyp ist der Markt in Gläser, Tuben, Sachets/Beutel und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dips | Salsa-Dips |

| Käsedips | |

| Guacamole | |

| Sauerrahmbasierte Dips | |

| Sonstige | |

| Aufstriche | Honig |

| Schokoladenbasierte Aufstriche | |

| Fruchtbasierte Aufstriche | |

| Nuss- und samenbasierte Aufstriche | |

| Milch- und Käseaufstriche | |

| Sonstige Aufstrichtypen |

| Konventionell |

| Bio |

| Gläser |

| Tuben |

| Sachets/Beutel |

| Sonstige Verpackungstypen |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Dips | Salsa-Dips |

| Käsedips | ||

| Guacamole | ||

| Sauerrahmbasierte Dips | ||

| Sonstige | ||

| Aufstriche | Honig | |

| Schokoladenbasierte Aufstriche | ||

| Fruchtbasierte Aufstriche | ||

| Nuss- und samenbasierte Aufstriche | ||

| Milch- und Käseaufstriche | ||

| Sonstige Aufstrichtypen | ||

| Art | Konventionell | |

| Bio | ||

| Verpackungstyp | Gläser | |

| Tuben | ||

| Sachets/Beutel | ||

| Sonstige Verpackungstypen | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Dips und Aufstriche?

Die Marktgröße für Dips und Aufstriche beträgt im Jahr 2026 USD 114,6 Milliarden und soll bis 2031 bei einer CAGR von 5,4 % USD 148,8 Milliarden erreichen.

Welche Produktkategorie führt beim Umsatz, und welche wächst schneller?

Aufstriche führten 2025 mit einem Anteil von 56,7 %, während Dips mit einer CAGR von 7 % bis 2031 schneller wachsen.

Warum gewinnt die Gastronomie für die Nachfrage nach Dips und Aufstrichen an Bedeutung?

Die Gastronomie soll mit einer CAGR von 7,5 % wachsen, weil Dips nun häufiger in Schüsseln, Wraps, Vorspeisen und gemeinsamen Gerichten erscheinen, was die Nutzung über das traditionelle Snacken hinaus erweitert.

Welche Region ist die größte, und welche Region wächst am schnellsten?

Nordamerika hielt 2025 einen Umsatzanteil von 36,4 %, während Asien-Pazifik mit einer CAGR von 7 % bis 2031 das schnellste Wachstum verzeichnen soll.

Seite zuletzt aktualisiert am: