ディップスとスプレッズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

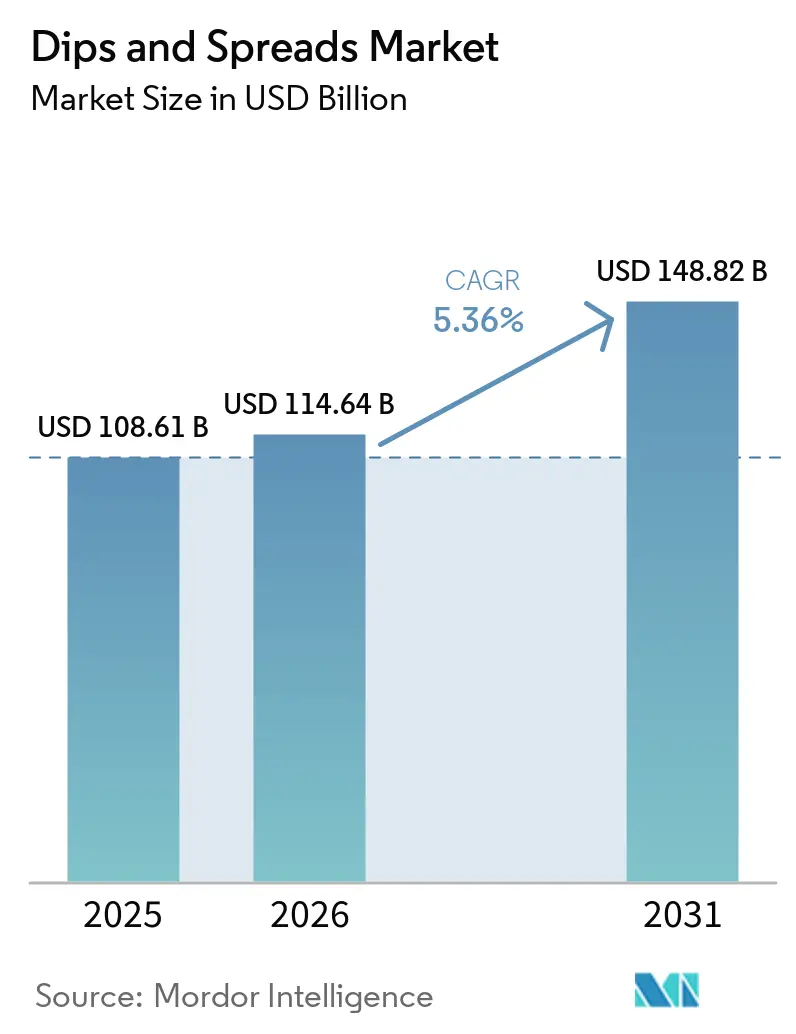

| 市場規模 (2026) | 114.64 十億米ドル |

| 市場規模 (2031) | 148.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディップスとスプレッズ市場分析

ディップスとスプレッズの市場規模は、2025年に1,086億米ドル、2026年に1,146億米ドルと予測され、2031年までに1,488億米ドルに達し、2026年から2031年にかけてCAGR 5.4%で成長する見込みです。ディップスとスプレッズ市場は、家庭とフードサービスの両方において、頻繁なスナッキング、軽食の機会、より柔軟な食習慣への着実なシフトから恩恵を受けています。消費者が標準的な常温保存フォーマットよりも高い販売価格を持つ冷蔵、クリーンラベル、植物性、機能性製品へと移行しているため、プレミアム需要も価値成長を支えています。ディップスとスプレッズ市場はまた、地中海料理やテックスメックス料理のフレーバーの小売受容の拡大からも恩恵を受けており、フムス、ワカモレ、サルサ、および関連製品が、時折の特別購入ではなく、通常の食料品バスケットに組み込まれるようになっています。競争は、規模、フレッシュケースの実行、供給管理、製品刷新を中心にますます構造化されており、大手食品グループと専門ブランドの両方が棚スペースをより積極的に守るよう促しています。これにより、プレミアムポジショニングと信頼性の高い調達、コールドチェーンの実行、幅広いチャネルリーチのバランスを取ることができる企業にとって、ディップスとスプレッズ市場は魅力的であり続けています。

レポートの主要なポイント

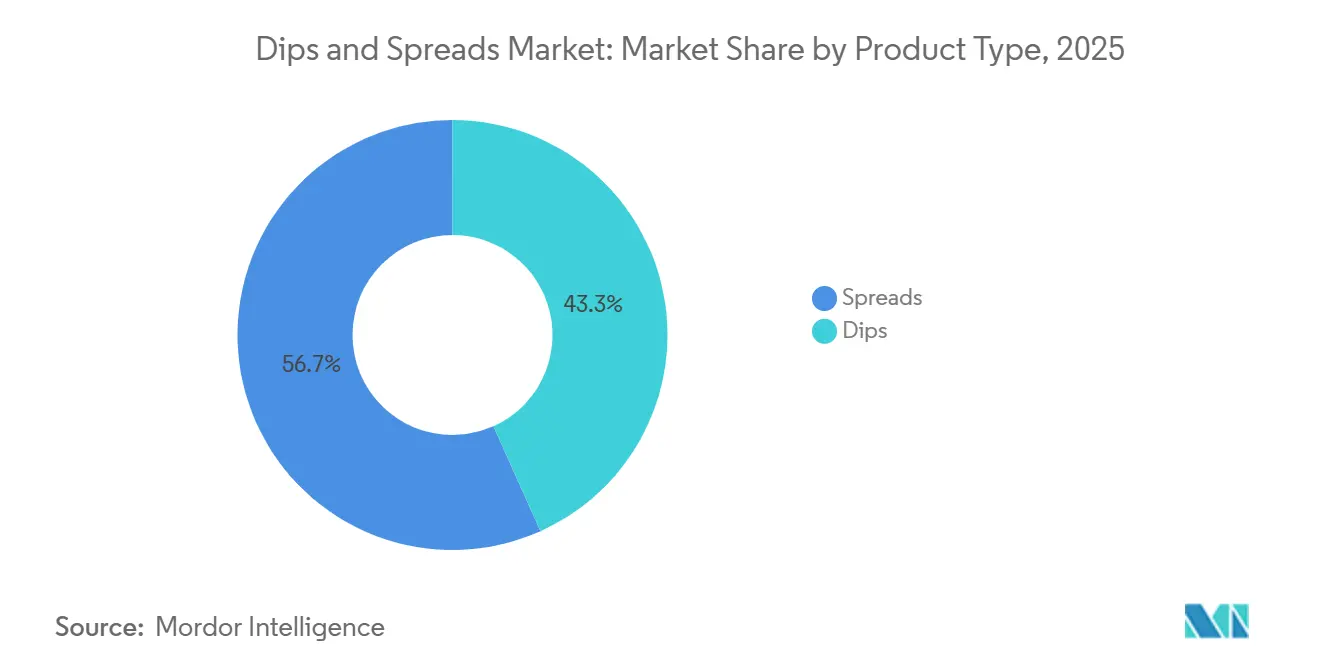

- 製品タイプ別では、スプレッズが2025年にディップスとスプレッズ市場の最大シェアである56.7%を占め、一方ディップスは2026年から2031年にかけて最も速いCAGR 7.0%で成長すると予測されています。

- 性質別では、従来型製品が2025年にディップスとスプレッズ市場の83.6%のシェアを維持し、一方オーガニック製品は2031年までにCAGR 7.1%で拡大すると予測されています。

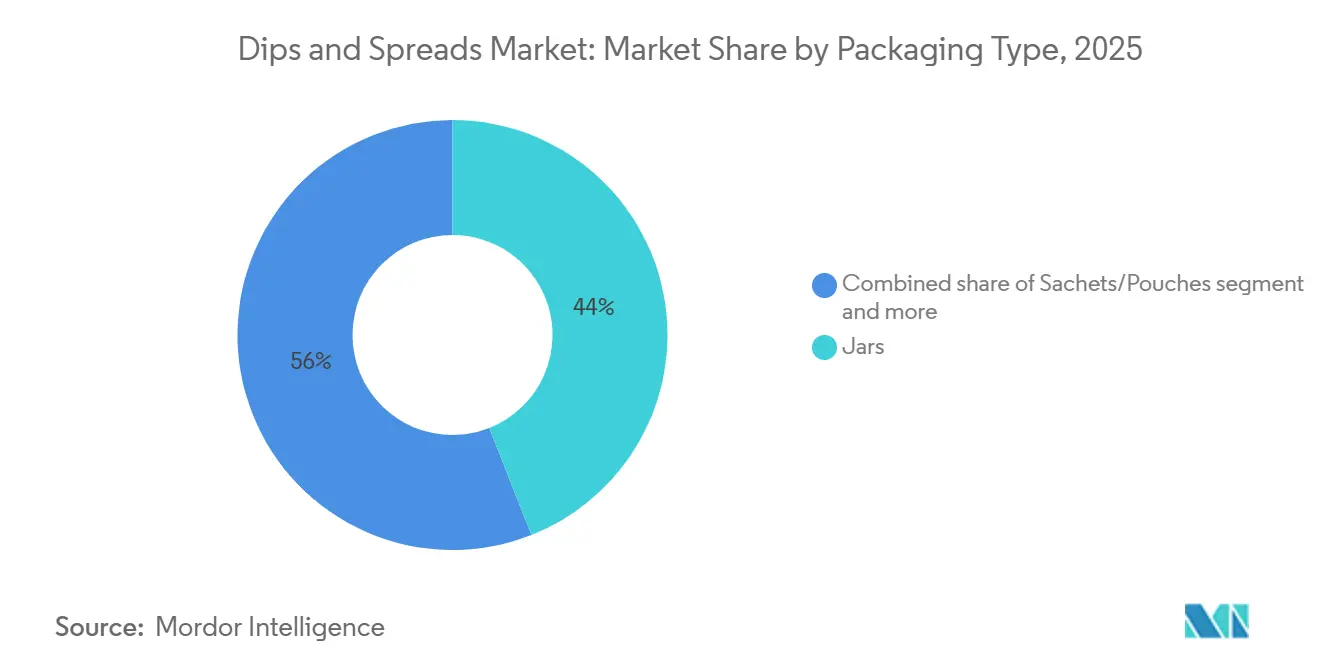

- 包装タイプ別では、瓶が2025年にディップスとスプレッズ市場を44.0%のシェアでリードし、一方サシェとポーチは2026年から2031年にかけて最も速いCAGR 6.7%を記録すると見込まれています。

- 流通チャネル別では、小売が2025年にディップスとスプレッズ市場の最大シェアである65.1%を占め、一方フードサービスは2026年から2031年にかけて最も速いCAGR 7.5%で成長すると予測されています。

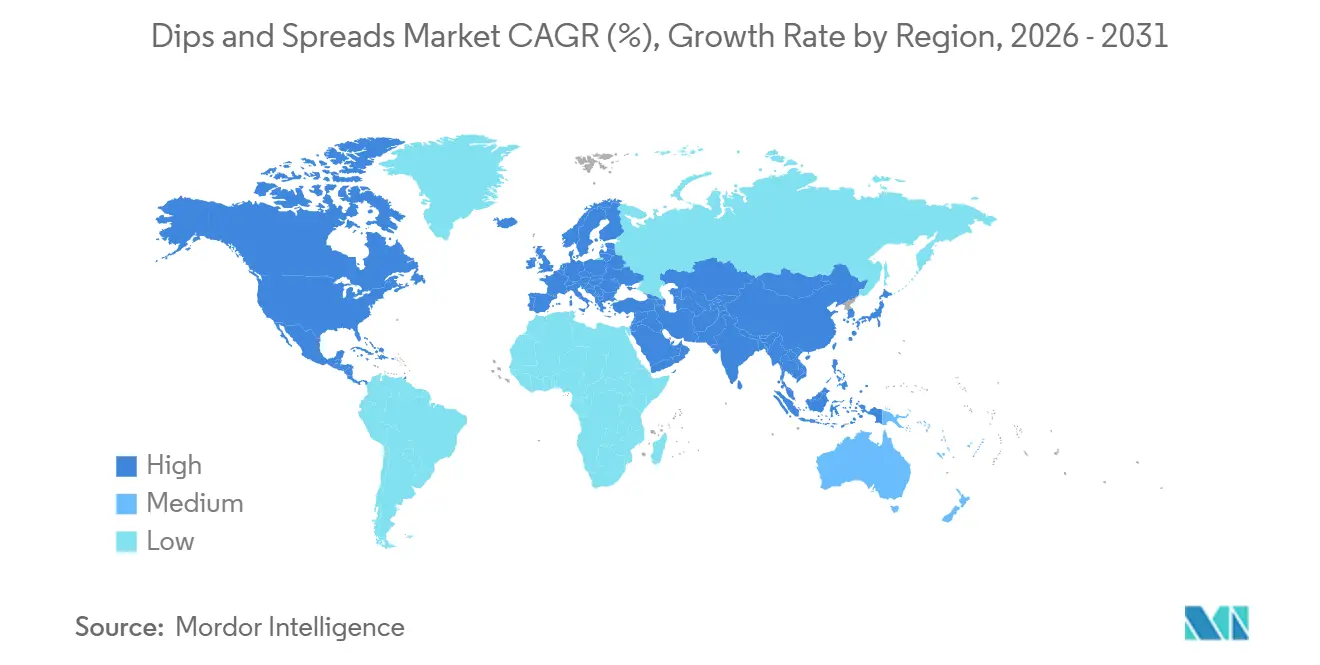

- 地域別では、北米が2025年にディップスとスプレッズ市場の最大シェアである36.4%を占め、一方アジア太平洋は2026年から2031年にかけて最も速いCAGR 7.0%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のディップスとスプレッズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スナッキング頻度の上昇と食事機会の代替 | +1.4% | 世界全体 | 短期(2年以内) |

| クリーンラベルおよび冷蔵ディップスのプレミアム化 | +1.1% | 北米および欧州 | 中期(2~4年) |

| 地中海料理およびテックスメックス料理の普及拡大 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| ニッチおよびプレミアムSKUの電子商取引を通じたトライアル促進 | +0.6% | 世界全体、アジア太平洋および北米に集中 | 短期(2年以内) |

| ポーションコントロールと外出先での使用をサポートするマイクロパックフォーマット | +0.5% | 世界全体 | 短期(2年以内) |

| プロテイン重視および野菜重視の処方の拡大 | +0.7% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スナッキング頻度の上昇と食事機会の代替

スナッキング頻度の上昇と、従来の食事をスナックベースの食事機会に置き換える傾向の拡大が、世界のディップスとスプレッズ市場における需要を大幅に押し上げています。消費者はますます、忙しいライフスタイルに合った便利で携帯しやすく風味豊かな食品を求めており、ディップスとスプレッズはチップス、クラッカー、野菜、パンなどのスナックの自然な付け合わせとなっています。国際食品情報評議会の2025年食品・健康調査によると、スナッキングは米国において日常的な習慣となっており、消費者の30%が1日1回、28%が1日2回、12%が1日3回以上スナッキングをしています[1]出典:国際食品情報評議会、「食品・健康調査2025:食品と栄養に焦点を当てて」、国際食品情報評議会、ific.org。これは、消費者の約70%が少なくとも1日1回スナッキングをしており、ディップスとスプレッズにとって頻繁な消費機会が生まれていることを示しています。このトレンドは、PepsiCoがSabraの完全所有権を2億4,400万米ドルで取得した際に、外出先での食事機会の成長を主要な戦略的根拠として具体的に挙げたことによってさらに裏付けられています[2]出典:PepsiCo、「PepsiCoがSabraおよびObelaの残余持分を取得」、PepsiCo、pepsico.com。消費者がより小さなスナック機会で従来の食事を代替するようになるにつれ、利便性、味、ポーション柔軟性を高める多用途ですぐに食べられるディップスとスプレッズへの需要が高まっています。

クリーンラベルおよび冷蔵ディップスのプレミアム化

消費者は現在、クリーンラベルの認証、植物性の主張、本物の原材料を誇る製品に対して30〜100%のプレアムを支払う欲を示しています。このシフトは、冷蔵セクションにおける棚スペースの配分方法に影響を与えています。米国では、超加工食品に対する消費者感情と州レベルの立法措置に後押しされ、クリーンラベル運動が勢いを増しています。その結果、ディップスと食品スプレッズのメーカーは、原材料リストを簡素化し、シードオイルを除去し、第三者認証を取得することで対応しています。例えば、2026年6月、Cedar's Foodsはそのリザーブライン全体をシードオイルフリーとして認証し、この消費者需要に直接応えました。一方、欧州では、欧州化学物質庁(ECHA)が監督するEUグリーンディールの包装・包装廃棄物規制により、メーカーはリサイクル可能なモノマテリアル包装への移行が義務付けられています。これはコスト上の課題をもたらしますが、持続可能性に真剣に取り組むブランドを際立たせ、消費者との長期的な信頼関係を育みます。

地中海料理およびテックスメックス料理の普及拡大

地中海料理とテックスメックス料理への世界的な熱狂が、ディップスとスプレッズ市場を牽引しています。これらの料理の伝統の中心には、フムス、サルサ、ワカモレ、チーズディップ、オリーブタプナード、その他のスプレッド類などの定番食品があります。その健康上の利点で称賛される地中海食は、植物性および野菜中心のスプレッズの人気急上昇を促しました。2025年、国際食品情報評議会(IFIC)は、米国人の57%が特定の食事法を実践していることを強調し、健康意識の高い食生活への関心の高まりを裏付けました。世界的に見て、地中海食は豆類、野菜、オリーブオイル、ホールフードへの注目で称賛されています。一方、かつて北米に限定されていたテックスメックスのフレーバーは世界的な支持を獲得し、小売と飲食店の両方でサルサ、ケソ、ワカモレ、ビーンディップの人気を高めています。メキシコ料理にインスパイアされた料理が支持を集め、世界のフレーバーへの食欲が高まるにつれ、ディップスとスプレッズは単なるパーティーの定番から日常の食事やスナックの欠かせない要素へと進化しました。本物の国際的な味と便利な食事の補完への需要の高まりにより、地中海料理とテックスメックス料理の魅力は、それに伴うディップスとスプレッズへの世界的な旺盛な需要を確かなものにしています。

プロテイン重視および野菜重視の処方の拡大

タンパク質豊富で野菜ベースの原材料の人気の高まりが、世界のディップスとスプレッズ市場におけるイノベーションを再形成しています。消費者はますます、利便性と栄養上の利点を兼ね備えた製品を求めているためです。消費者はディップスを単なる贅沢な付け合わせとして見るのではなく、野菜、豆類、ナッツ、乳製品タンパク質を取り入れた処方を受け入れており、ディップスとスプレッズがスナックの補完、食事の添え物、従来の調味料に代わるより健康的な選択肢として機能するようになっています。ほうれん草アーティチョークディップ、フムス、豆ベースのスプレッズ、アボカドベースの製品、ヨーグルトベースのディップスは、風味を提供しながら認識しやすい栄養豊富な原材料を特徴とするため、支持を集めています。このトレンドは小売製品開発においても明らかであり、米国全土で提供されるMarketside プレミアム加熱可能ほうれん草アーティチョークディップなどの製品が、便利ですぐに提供できるフォーマットで野菜ベースの原材料を強調しており、野菜重視のスナッキングソリューションへの消費者需要の高まりを反映しています。この製品は、簡単な消費機会向けに設計されたプレミアム冷蔵ディップとして位置付けられており、小売業者が従来のチーズやマヨネーズベースの処方を超えてポートフォリオを拡大している様子を示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレッシュおよび冷蔵フォーマットのコールドチェーン依存 | -0.8% | 世界全体、中東・アフリカおよびアジア太平洋において重要 | 長期(4年以上) |

| 小売における短い賞味期限と腐敗リスク | -0.6% | 世界全体 | 短期(2年以内) |

| アボカド、乳製品、油脂の原材料価格の変動 | -0.7% | 世界全体、北米および欧州において顕著 | 中期(2~4年) |

| クリーンラベルおよびアレルゲン制約による処方変更の摩擦 | -0.4% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フレッシュおよび冷蔵フォーマットのコールドチェーン依存

冷蔵ディップスの高い成長ポテンシャル(最も多くの投資を集め、最高の価格帯を誇るサブセグメント)は、特に中東、アフリカ、アジアの一部市場において、コールドチェーンインフラによって直接制約されています。生産から販売時点まで一貫した冷蔵物流がなければ、ブランドは現代の小売業者や食品安全規制当局が求める腐敗防止と品質基準を維持することができません。このインフラのギャップは単なる流通上の不便ではなく、最大の増分ボリューム機会が存在する市場において冷蔵サブカテゴリーがどれだけ迅速に普及できるかという構造的な上限として機能しています。Good Foods Groupが防腐剤なしで賞味期限を延長するために使用する高圧処理(HPP)は部分的な解決策を提供しますが、資本集約的な処理ラインを必要とするため、資金力のあるメーカーへの採用が限定されます。実際には、コールドチェーンの障壁がプレミアム冷蔵ディップスの成長を成熟市場に集中させ、発展途上経済では常温保存スプレッズが主要な成長ベクターとなっています。

アボカド、乳製品、油脂の原材料価格の変動

投入コストのエクスポージャーは、アボカド、オリーブオイル、乳脂肪、ナッツオイルという狭い商品群に不均衡に集中しており、これらの価格動向は気候変動への脆弱性、輸出集中、SKUレベルでヘッジが困難な需要急増によって左右されます。オリーブオイルの価格は、イベリア半島とイタリアの生産地域における干ばつにより2023年から2024年にかけて60%以上上昇し、地中海ディップメーカーに持続的な利益率の圧縮をもたらしました。メキシコとカリフォルニアの収穫に結びついたアボカドの供給サイクルは、ワカモレブランドの計画を複雑にする四半期ごとの価格変動をもたらします。2026年5月に4億3,000万米ドルで完了したMission ProduceによるCalavo Growersの買収は、この変動性への戦略的対応の一部であり、調製ディップスとワカモレのアボカド投入コストをより大きく管理できる垂直統合型の供給基盤を構築するものです[3]出典:Mission Produce、「Mission ProduceがCalavo Growersの買収を完了」、Mission Produce、missionproduce.com。チーズディップスとクリームベースのスプレッズの乳製品投入コストは、飼料穀物価格に連動した同様のインフレサイクルに直面しており、複数のタンパク質源を使用するディップ処方に対して複合的な原材料リスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スプレッズ主導の市場においてディップスが価値創造エンジンとして台頭

2025年、朝食、サンドイッチ、スナックにおける根付いた日常習慣がスプレッズを支え、ディップスとスプレッズ市場の56.71%を占めました。このセグメントでは、ハチミツ、チョコレートベースのスプレッズ、ナッツ・シードベースの品種がボリュームの柱として機能しています。2024年、フランスではピーナッツバターの販売量が急増し、ナッツスプレッズカテゴリーがアーモンドを超えてカシューナッツ、ヘーゼルナッツ、ピーナッツの品種を含む欧州全体への拡大を示しました。特に、AndrosやBonne Mamanなどのブランドが、このカテゴリーのリーダーであるMenguy'sに加わっています。フルーツベースのスプレッズは欧州と北米の朝食において着実な普及を続けていますが、変化が起きています。クリーンラベルへの圧力が消費者を低糖フォーマットへと誘導しており、このトレンドはFDAとEU EFSAの糖分含有量表示に関するガイダンスによって後押しされています。

ディップスは人気があるだけでなく、2031年までにCAGR 6.96%で拡大するという大きな価値を生み出しています。かつては主にチップスと組み合わせていたサルサディップスは、世界中のプレミアムおよびクラブストアフォーマットで場所を見つける多用途の食材へと進化しました。ワカモレは北米のニッチな特産品から主流の冷蔵定番品へと移行しました。チーズとサワークリームベースのディップスは北米の小売で強いだけでなく、ポーション提供を通じてフードサービスで波紋を広げています。植物性およびヨーグルトベースのバリアントを含むディップスの「その他」サブセグメントは、フロンティアとして台頭しています。ブランドは乳糖不耐症とフレキシタリアンの消費者の両方に対応するため、乳製品不使用フォーマットの開発に積極的に取り組んでいます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

性質別:オーガニックが急速に従来型の優位性を縮小

2025年、従来型処方が市場を支配し、83.62%のシェアを保持しました。この優位性は、価格の手頃さ、広範な小売プレゼンス、ピーナッツバターやフルーツジャムなどの伝統的なスプレッズが世代を超えて培ってきた根強いブランドロイヤルティなどの要因によって強化されました。この優位性は近い将来安定しているように見えますが、プライベートラベルが従来型の瓶フォーマットセグメント、特に欧州において大きなマージンシェアを切り開き始めています。このシフトにより、常温保存カテゴリーにおけるブランドメーカーの価格決定力が低下しています。これに対応して、これらの確立されたブランドはプレミアムおよびオーガニック製品ラインの拡張に投資を振り向け、コモディティセグメントでの価格競争を回避しています。

2031年までにCAGR 7.11%で成長すると予測されるオーガニックセグメントは、従来型の成長ペースをほぼ2倍にする勢いです。この急増は消費者トレンドを裏付けています:認証資格への評価の高まりが、プレミアム価格設定を正当化しています。USDA有機認証やEUの有機生産に関する理事会規則(EC)第834/2007号などの規制フレームワークは、市場に影響を与えるだけでなく、参入ポイントを示しています。認証済みサプライチェーンを誇るブランドは、オーガニック割り当てが拡大するにつれて主流スーパーマーケットで優良な棚スペースを確保するという恩恵を受けています。このトレンドの証として、Ferreroは2026年4月にイリノイ州フランクリンパークに新しいNutella Peanut生産ラインを立ち上げるために7,500万米ドルを投資しました。この動きは、伝統的なブランドでさえプレミアムセグメントへとピボットしている様子を示しており、ブランドの62年の歴史における初のフレーバーイノベーションを記念するものです。オーガニックセグメントの堅調な成長は、オーガニック認証基準と主要食品小売業者がサプライヤー資格において採用している持続可能性報告フレームワークとの整合性の高まりによってさらに促進されています。

包装タイプ別:食事機会の多様化が加速する中でサシェとポーチが瓶を上回るペースで成長

サシェとポーチは急速に好まれる包装フォーマットとなっており、2031年までにCAGR 6.73%で成長すると予測されています。この急増は、外出先でのスナッキングへの需要の高まり、電子商取引フルフィルメントの効率性、一人前の使い捨てフォーマットを好むアジア太平洋の消費者の顕著な嗜好によって牽引されています。米国では、ソース、ディップス、調味料のオンライン販売が前年比で一貫して増加しています。特に、ダイレクト・トゥ・コンシューマー(DTC)チャネル向けに最適化されたポーチ包装は、サブスクリプションサービスやミールキットの好まれる選択肢として台頭しています。さらに、チューブとサシェはフードサービス事業者にとって非常に価値があることが証明されています。これらのフォーマットは、特にスループットの高いクイックサービスレストラン(QSR)や配達中心の飲食店において、一貫したポーションコントロールと効率的なディスペンシングを確保します。小売の持続可能性目標に沿って、モノマテリアルポリプロピレンポーチが支持を集めています。これらは使用材料が少ないだけでなく、従来の多層硬質包装と比較して小さなカーボンフットプリントを誇ります。

2025年、瓶は包装市場の44.01%という大きなシェアを占めました。その優位性は、冷蔵ディップスにおける機能的な利点、優れた保存性、視認性に起因しています。消費者はしばしばガラスや硬質フォーマットを新鮮さとプレミアム品質と結びつけます。しかし、瓶は構造的な課題に直面しています:家庭用途との伝統的な関連性が、最も成長を牽引している消費機会と相反しています。一方、チューブや再封可能なタブなどの他の包装フォーマットは、欧州の小売においてニチを切り開いています。ここでは、小売業者が最適化された製品品揃えを試みる中で、一人前サイズとトライアルサイズのフォーマットが棚で支持を集めています。硬質包装から軟質包装へのシフトは顕著ですが、緩やかなものになると予想されます。これは主に、冷蔵ディップカテゴリーにおける支配的な瓶とタブのフォーマットが消費者の品質に対する強い関連性を持っており、ブランドが切り替えをためらわせているためです。

流通チャネル別:小売が規模を維持する中でフードサービスが加速

最も速く成長している流通チャネルであるフードサービスは、2031年までにCAGR 7.51%で拡大すると予測されています。この成長は主に、地中海料理や世界各地にインスパイアされたディップスが主流のレストランメニューに取り入れられていることによって牽引されています。かつてギリシャ料理レストランの定番だったフムスは、今やサンドイッチチェーン、グレインボウルフォーマット、カジュアルダイニングの共有前菜として広く普及しています。このトレンドの証として、Good Foodsは2025年7月にTaylor Farmsと提携し、WalmartのデリセクションにEloteスタイルディップスナックパックを開発しました。この動きは、フードサービスにインスパイアされたフレーバーが、しばしば共同製品開発を通じて小売にシームレスに移行する進化する状況を裏付けています。このようなチャネルの境界を曖昧にするダイナミクスは、急速に標準的な市場参入戦略となっています。さらに、フードサービスと小売の境界は薄れ続けています。メーカーは現在、ほぼ同一の処方で機関向けバルクバイヤーと個人消費者の両方に対応するデュアルチャネル製品を開発しています。このアプローチは製品の魅力を高めるだけでなく、共同製造の効率性も促進します。

2025年、小売が市場を支配し、65.13%を占め、スーパーマーケットとハイパーマーケットが主要なサブチャネルとしてリードしました。2026年第1四半期までに、より広い小売チャネルのサブセットであるオンライン小売セグメントは、ディップスと調味料の米国市場で顕著な成長を見せました。この急増は主に、オンライン品揃えの拡大を主導したCampbell'sやGeneral Millsなどのブランドサプライヤーに起因しています。オンラインプラットフォームはニッチおよびプレミアムSKUに明確な優位性を提供します。ボリューム制約により主流の小売では脇に追いやられることが多いこれらの製品は、ダイレクト・トゥ・コンシューマー(DTC)およびマーケットプレイスチャネルを通じて専用の消費者フォロワーを育成することができます。この戦略はしばしば、最終的な全国小売流通への道を開きます。都市市場では、コンビニエンスストアがディップスとスプレッズの重要なチャネルとして台頭しています。これらは特に一人前サイズとスナック機会フォーマットで人気があります。ここでは、冷蔵スナックキットとグラブアンドゴーのディップポーションが、従来の衝動買いスナックの提供を次第に上回っています。

地域分析

2025年、北米はディップスとスプレッズ市場の36.4%という支配的なシェアを占め、他のすべての地域を上回りました。このリーダーシップは、確立されたスナック文化、堅固な冷蔵小売インフラ、広範な製品認知度に起因しています。米国は主要な地域的原動力として機能しており、冷蔵デリセクション、スプレッズ売り場、利便性重視のスナッキングの人気によって支えられています。この地域の価値を強調するように、PepsiCoは完全買収前のSabraが米国の小売売上高でほぼ4億米ドルを誇っていたと述べています。さらに、メキシコは重要な需要市場とサルサおよびワカモレの重要な調達ハブの両方として二重の役割を果たし、消費と原材料調達の両方における北米のつながりを豊かにしています。

欧州のディップスとスプレッズ市場は、多様でありながら重要な状況を示しています。西欧はフムスと植物性冷蔵ディップスに傾いており、英国はプレミアムデリの品揃えを好み、様々な市場でフルーツとナッツのスプレッズの家庭での一貫した使用が見られます。ドイツは冷蔵植物性ディップスのホットスポットとして台頭し、英国の発達した食料品フォーマットはプレミアム冷蔵品の選択を支持しています。東欧は採用の初期段階にありますが、都市部の消費者が現代の小売と世界の食品オプションにアクセスするにつれて、改善された成長条件が見られます。欧州全体で、市場のダイナミクスはよりクリーンなラベルへの嗜好、リサイクルイニシアチブ、プレミアムフルーツ、ナッツ、地中海料理への関心の高まりによって影響を受けています。

アジア太平洋は先頭に立つ見込みで、2031年までにCAGR 7%の成長が予測されており、ディップスとスプレッズ市場において最も速く成長する主要地域となっています。中国とインドの都市部の消費者は、多様な世界のスナックと食事フォーマットをますます受け入れています。この地域では包装が重要な役割を果たしており、チューブ、ポーチ、ボトルなどのフォーマットが少量ポーションと取り扱いやすさを好む家庭に対応しています。南米ではナッツベースと健康志向のスプレッズへの需要が急増しています。一方、地元のメゼの伝統と都市部の小売普及の増加に支えられた中東とアフリカは、長期的に有望な見通しを示しています。しかし、これらの地域における冷蔵製品の拡大はインフラの質に依存しており、短期的には常温保存で流通しやすいフォーマットが主流となることが示唆されています。

競合状況

世界レベルでは、ディップスとスプレッズ市場は中程度の集中度を示しています。大手パッケージ食品グループが幅広い製品群で優位性を争う一方、専門企業はプレミアムおよび冷蔵セグメントで重要なニッチを切り開いています。PepsiCo、Kraft Heinz、Conagra Brands、Unilever、Nestlé、Ferreroなどの大手企業は、流通、調達、ブランド認知度における優位性のためにその規模を活用しており、新規参入者が主流チャネルに参入することを困難にしています。一方、Cedar's Foods、Good Foods Group、La Terra Finaなどのプレイヤーや地域の競合他社は、冷蔵の新鮮さ、クリーンラベルのポジショニング、料理特有の信頼性を強調しており、これらはすべて消費者に強く響いています。戦略的な動きとして、PepsiCoは2024年末にSabraとObelaを完全買収し、主要な冷蔵ディッププラットフォームの直接監督を獲得し、フレッシュディップスとより広いスナックポートフォリオとのつながりを強化しました。この買収は市場トレンドを裏付けています:競争はフレーバーイノベーションだけでなく、規模、ポートフォリオの整合性、コールドケースの実行を中心にますます展開されています。

ディップスとスプレッズの市場ダイナミクスは変化しており、ポートフォリオの精緻化、生産能力の拡大、サプライチェーンの確保に重点が置かれています。Kraft HeinzはPhiladelphiaとHeinzブランドを専用の「グローバルテイストエレベーション」傘下に統合しており、フレーバー中心のカテゴリーへの注力の高まりを示しています。一方、FerrerのイリノイにおけるNutella Peanutラインへの7,500万米ドルの投資は、レガシーブランドの戦略を裏付けています:処方と生産を拡大することで、関連性を守るだけでなく、隣接する需要プールにも参入しています。Mission ProduceによるCalavo Growersの買収は、調製食品能力とアボカド管理を強化し、ディップスとスプレッズの分野における競争上の優位性としての原材料アクセスの重要性の高まりを浮き彫りにしました。

ディップスとスプレッズ市場では、特定の未充足ニーズに巧みに対応できるブランドに機会が豊富にあり、確立されたプレイヤーを上回ることができます。アレルゲン対応製品、プロバイオティクスまたは発酵製品、冷蔵チェーンに完全に依存しない便利なフォーマットに顕著なポテンシャルがあります。しかし、製品がよりフレッシュで、よりプレミアムで、より広く流通する方向に向かうにつれて、リスクも高まります。食品安全、トレーサビリティ、プロセスの規律が最重要であり、資本力のある事業者に有利です。しかし、挑戦者への扉は開いたままです:このカテゴリーは、優れた原材料、よりフレッシュな魅力、または高められた料理の関連性を通じてリピート購入を確保する独自の製品を引き続き評価しています。

ディップスとスプレッズ産業のリーダー

PepsiCo, Inc.

The Kraft Heinz Company

Conagra Brands, Inc.

Hormel Foods Corporation

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Mission Produceは4億3,000万米ドルでCalavo Growersの買収を完了し、Calavoのワカモレとサルサ製品ラインを含む垂直統合型のアボカドおよび調製食品プラットフォームを構築しました。この取引により、MissionはCalavoの調製食品製造能力に直接アクセスし、メキシコの調達ネットワークを4つの包装施設に拡大し、ワカモレディップスセグメントの供給信頼性を向上させました。

- 2026年4月:Ferreroはイリノイ州フランクリンパークに7,500万米ドルのNutella Peanut生産ラインを開設しました。これはブランドの米国初の製造拠点であり、50の新規雇用を創出し、Nutellaの62年の歴史における初のフレーバーイノベーションを記念するものです。ピーナッツ・ヘーゼルナッツ・カカオスプレッズはWalmartおよびその他の小売業者で全国的に販売されており、昼食時と夜のスナッキング機会をターゲットにしています。

- 2026年4月:Cedar's Foodsは全国のTargetストアでデビューし、1,500以上のTarget店舗に拡大しました。年間生産量1億4,500万ポンド以上、13,500以上の小売拠点を持つ世界最大のフムスメーカーであるCedar'sは、キュウリガーリックディルツァジキ、ホットハニーディップ、フェタディップをTargetの買い物客に紹介しました。

世界のディップスとスプレッズ市場レポートの範囲

ディップスとスプレッズは、パン、クラッカー、チップス、野菜、肉などの他の食品にフレーバー、水分、食感を加えるために使用される濃厚な半固体または流動性の調味料です。世界のディップスとスプレッズ市場は、製品タイプ、性質、包装タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はディップスとスプレッズにセグメント化されています。ディップスセグメントはさらに、サルサディップス、チーズディップス、ワカモレ、サワークリームベースのディップス、その他にサブセグメント化されています。同様に、スプレッズセグメントはさらに、ハチミツ、チョコレートベースのスプレッズ、フルーツベースのスプレッズ、ナッツ・シードベースのスプレッズ、乳製品・チーズスプレッズ、その他のスプレッズタイプにサブセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。包装タイプ別では、市場は瓶、チューブ、サシェ・ポーチ、その他にセグメント化されています。流通チャネル別では、市場はフードサービスと小売にセグメント化されています。小売セグメントはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、その他の流通チャネルにサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ディップス | サルサディップス |

| チーズディップス | |

| ワカモレ | |

| サワークリームベースのディップス | |

| その他 | |

| スプレッズ | ハチミツ |

| チョコレートベースのスプレッズ | |

| フルーツベースのスプレッズ | |

| ナッツ・シードベースのスプレッズ | |

| 乳製品・チーズスプレッズ | |

| その他のスプレッズタイプ |

| 従来型 |

| オーニック |

| 瓶 |

| チューブ |

| サシェ・ポーチ |

| その他の包装タイプ |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ | ディップス | サルサディップス |

| チーズディップス | ||

| ワカモレ | ||

| サワークリームベースのディップス | ||

| その他 | ||

| スプレッズ | ハチミツ | |

| チョコレートベースのスプレッズ | ||

| フルーツベースのスプレッズ | ||

| ナッツ・シードベースのスプレッズ | ||

| 乳製品・チーズスプレッズ | ||

| その他のスプレッズタイプ | ||

| 性質 | 従来型 | |

| オーニック | ||

| 包装タイプ | 瓶 | |

| チューブ | ||

| サシェ・ポーチ | ||

| その他の包装タイプ | ||

| 流通チャネル | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

ディップスとスプレッズ分野の現在および予測される市場規模はどのくらいですか?

ディップスとスプレッズの市場規模は2026年に1,146億米ドルであり、CAGR 5.4%で2031年までに1,488億米ドルに達すると予測されています。

どの製品カテゴリーが売上をリードし、どのカテゴリーがより速く成長していますか?

スプレッズが2025年に56.7%のシェアでリードし、一方ディップスは2031年までにCAGR 7%でより速く成長しています。

なぜフードサービスはディップスとスプレッズの需要においてより重要になっているのですか?

フードサービスはCAGR 7.5%で成長すると予測されています。これはディップスがボウル、ラップ、前菜、シェアプレートにより頻繁に登場するようになり、従来のスナッキングを超えた使用が拡大しているためです。

最大の地域はどこで、最も速く拡大している地域はどこですか?

北米が2025年に収益の36.4%を占め、一方アジア太平洋は2031年までにCAGR 7%で最も速い成長を記録する見込みです。

最終更新日: