Tamaño y Participación del Mercado de Salsas y Untables

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 114.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 148.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Salsas y Untables por Mordor Intelligence

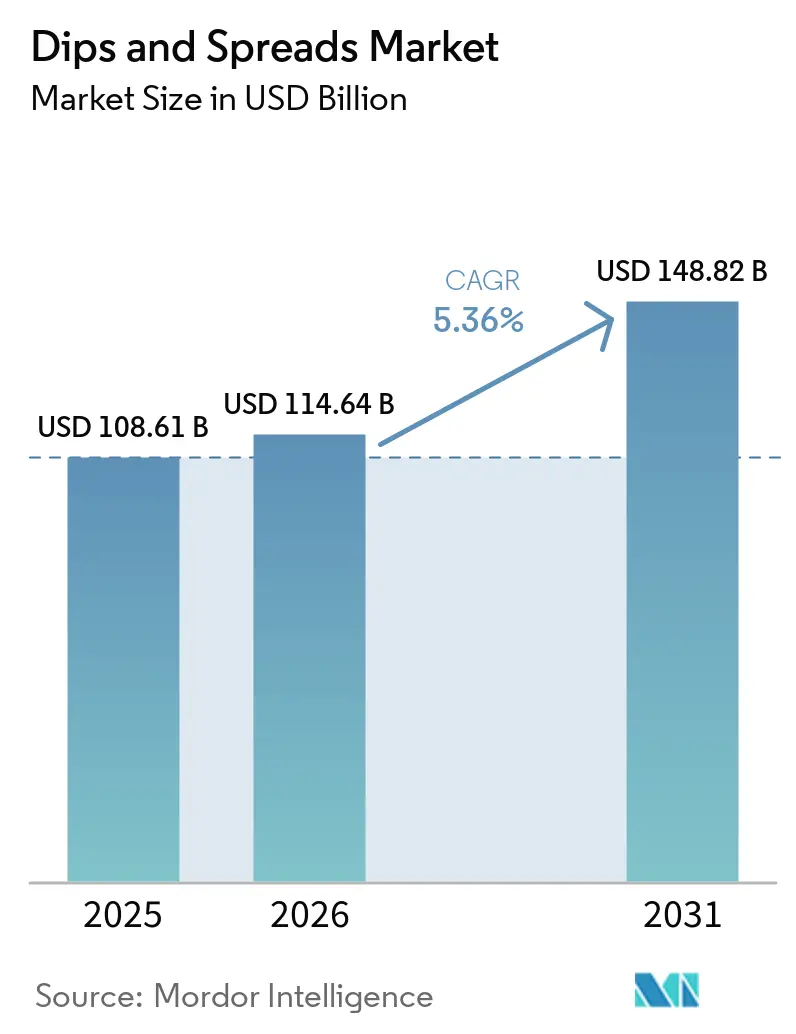

Se proyecta que el tamaño del mercado de salsas y untables sea de 108,6 mil millones de USD en 2025, 114,6 mil millones de USD en 2026, y alcance los 148,8 mil millones de USD en 2031, creciendo a una CAGR del 5,4% de 2026 a 2031. El mercado de salsas y untables se está beneficiando de un cambio constante hacia el consumo frecuente de aperitivos, ocasiones de alimentación más ligeras y hábitos alimenticios más flexibles tanto en los hogares como en el sector de servicios de alimentos. La demanda de productos premium también está apoyando el crecimiento del valor, ya que los consumidores se están orientando hacia productos refrigerados, de etiqueta limpia, de origen vegetal y funcionales que tienen precios de venta más altos que los formatos estándar estables en estantería. El mercado de salsas y untables también se está beneficiando de la mayor aceptación minorista de los sabores mediterráneos y Tex-Mex, que han trasladado el hummus, el guacamole, la salsa y productos relacionados a las cestas de compra habituales en lugar de ser compras especiales ocasionales. La competencia se está estructurando cada vez más en torno a la escala, la ejecución en la sección refrigerada, el control del suministro y la renovación de productos, lo que está impulsando tanto a los grandes grupos alimentarios como a las marcas especializadas a defender el espacio en estantería de manera más activa. Esto mantiene el mercado de salsas y untables atractivo para las empresas que pueden equilibrar el posicionamiento premium con un abastecimiento fiable, la ejecución de la cadena de frío y un amplio alcance de canales.

Conclusiones Clave del Informe

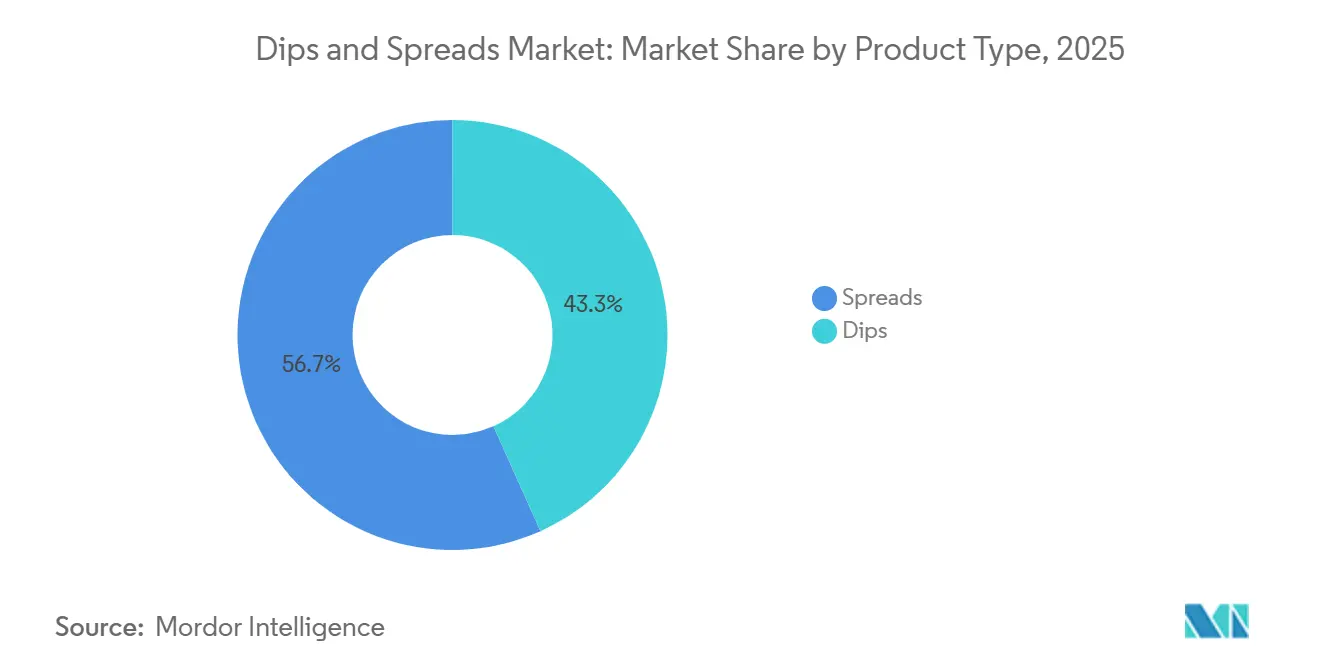

- Por tipo de producto, los untables representaron la mayor participación del mercado de salsas y untables, con un 56,7% en 2025, mientras que se proyecta que las salsas crezcan a la CAGR más rápida del 7,0% durante 2026-2031.

- Por naturaleza, los productos convencionales retuvieron el 83,6% de participación del mercado de salsas y untables en 2025, mientras que se prevé que los productos orgánicos se expandan a una CAGR del 7,1% hasta 2031.

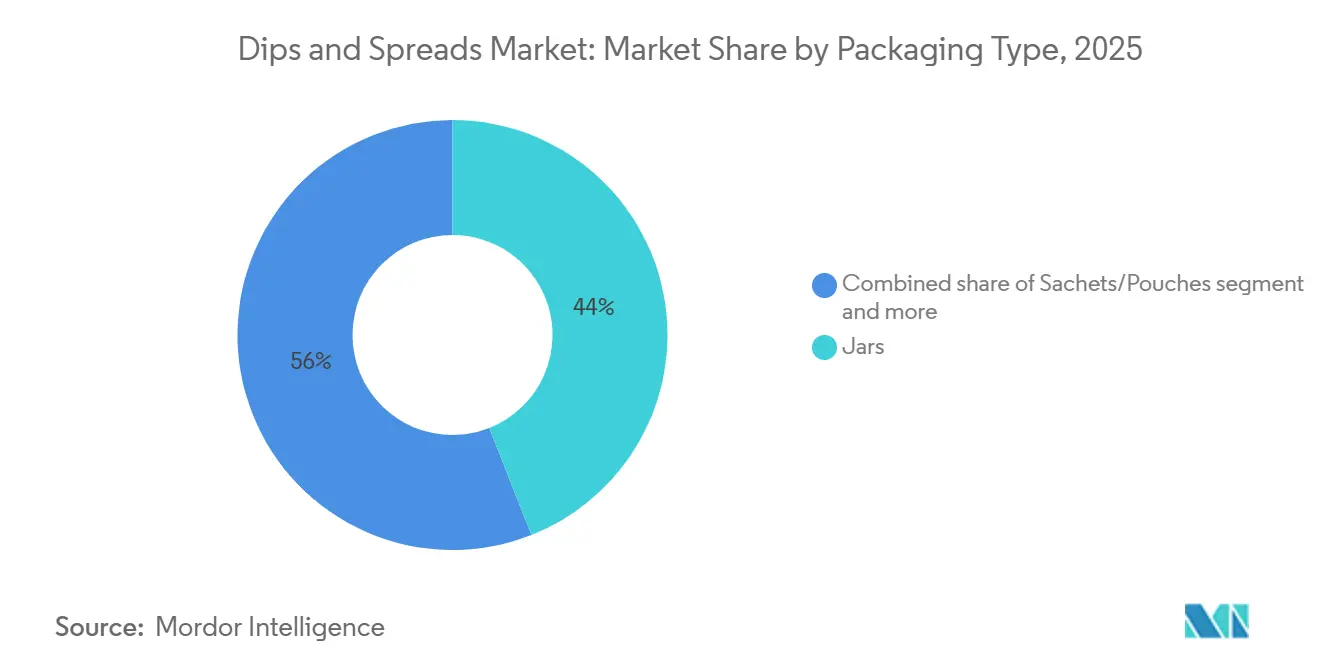

- Por tipo de envase, los frascos lideraron el mercado de salsas y untables con una participación del 44,0% en 2025, mientras que se anticipa que los sobres y bolsas registren la CAGR más rápida del 6,7% durante 2026-2031.

- Por canal de distribución, el comercio minorista representó la mayor participación del mercado de salsas y untables, con un 65,1% en 2025, mientras que se proyecta que el servicio de alimentos crezca a la CAGR más rápida del 7,5% durante 2026-2031.

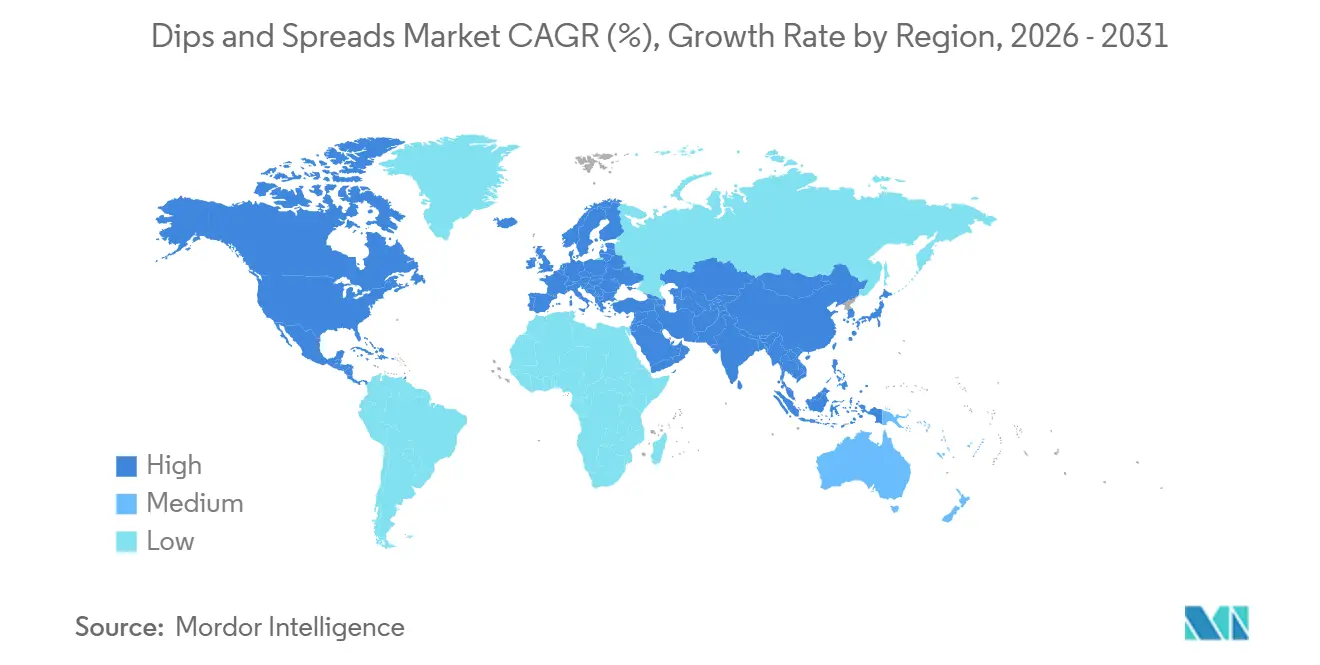

- Por geografía, América del Norte representó la mayor participación del mercado de salsas y untables, con un 36,4% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 7,0% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salsas y Untables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Frecuencia de Consumo de Aperitivos y Sustitución de Ocasiones de Comida | +1.4% | Global | Corto plazo (≤ 2 años) |

| Premiumización de Salsas Refrigeradas y de Etiqueta Limpia | +1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la Penetración de la Gastronomía Mediterránea y Tex-Mex | +0.9% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Prueba de Productos de Nicho y Premium a través del Comercio Electrónico | +0.6% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Formatos de Porciones Pequeñas que Apoyan el Control de Porciones y el Consumo en Movimiento | +0.5% | Global | Corto plazo (≤ 2 años) |

| Expansión de Formulaciones con Alto Contenido de Proteínas y Verduras | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la frecuencia de consumo de aperitivos y sustitución de ocasiones de comida

El aumento de la frecuencia de consumo de aperitivos y la creciente sustitución de las comidas tradicionales por ocasiones de alimentación basadas en aperitivos están impulsando significativamente la demanda en el mercado global de salsas y untables. Los consumidores buscan cada vez más alimentos convenientes, portátiles y sabrosos que se adapten a estilos de vida ocupados, convirtiendo las salsas y untables en un acompañamiento natural para aperitivos como papas fritas, galletas, verduras y pan. Según la Encuesta de Alimentación y Salud 2025 del Consejo Internacional de Información Alimentaria, el consumo de aperitivos se ha convertido en un hábito diario en los Estados Unidos, con el 30% de los consumidores consumiendo aperitivos una vez al día, el 28% dos veces al día y el 12% tres o más veces al día[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2025: Un Enfoque en Alimentación y Nutrición", Consejo Internacional de Información Alimentaria, ific.org. Esto indica que casi el 70% de los consumidores consume aperitivos al menos una vez al día, creando frecuentes oportunidades de consumo para las salsas y untables. La tendencia se valida aún más por la adquisición de la propiedad total de Sabra por parte de PepsiCo por 244 millones de USD, donde la empresa citó específicamente el crecimiento de las ocasiones de consumo en movimiento como una justificación estratégica clave[2]Fuente: PepsiCo, "PepsiCo Adquiere la Participación Restante en Sabra y Obela", PepsiCo, pepsico.com. A medida que los consumidores sustituyen cada vez más las comidas convencionales por ocasiones de aperitivo más pequeñas, la demanda está aumentando para salsas y untables versátiles y listos para consumir que mejoran la conveniencia, el sabor y la flexibilidad de las porciones.

Premiumización de salsas refrigeradas y de etiqueta limpia

Los consumidores ahora están dispuestos a pagar una prima del 30–100% por productos que presumen de credenciales de etiqueta limpia, declaraciones de origen vegetal e ingredientes de fuentes auténticas. Este cambio está influyendo en cómo se asigna el espacio en estantería en las secciones refrigeradas. En los EE. UU., el movimiento de etiqueta limpia está ganando terreno, impulsado por el sentimiento de los consumidores en contra de los alimentos ultraprocesados y respaldado por acciones legislativas a nivel estatal. Como resultado, los fabricantes de salsas y untables alimentarios están respondiendo simplificando las listas de ingredientes, eliminando aceites de semillas y buscando certificaciones de terceros. Por ejemplo, en junio de 2026, Cedar's Foods certificó toda su línea Reserve como libre de aceites de semillas, atendiendo directamente esta demanda de los consumidores. Mientras tanto, en Europa, el Reglamento de Envases y Residuos de Envases del Pacto Verde Europeo, supervisado por la Agencia Europea de Sustancias y Mezclas Químicas (ECHA), obliga a los fabricantes a cambiar a envases reciclables de un solo material. Si bien esto presenta un desafío de costos, distingue a las marcas que están genuinamente comprometidas con la sostenibilidad, fomentando la confianza a largo plazo con los consumidores.

Crecimiento de la penetración de la gastronomía mediterránea y Tex-Mex

El entusiasmo global por las cocinas mediterránea y Tex-Mex está impulsando el mercado de salsas y untables. En el centro de estas tradiciones culinarias se encuentran productos básicos como el hummus, la salsa, el guacamole, las salsas de queso, las tapas de aceitunas y otras delicias untables. La dieta mediterránea, celebrada por sus beneficios para la salud, ha impulsado un auge en la popularidad de los untables de origen vegetal y centrados en verduras. En 2025, el Consejo Internacional de Información Alimentaria (IFIC) destacó que el 57% de los estadounidenses seguía una dieta específica, subrayando un mayor enfoque en la alimentación consciente de la salud. A nivel mundial, la dieta mediterránea se destaca, elogiada por su enfoque en legumbres, verduras, aceite de oliva y alimentos integrales. Mientras tanto, los sabores Tex-Mex, antes confinados a América del Norte, han encontrado una audiencia global, impulsando la popularidad de la salsa, el queso fundido, el guacamole y las salsas de frijoles tanto en establecimientos minoristas como en restaurantes. A medida que los platos de inspiración mexicana ganan terreno y el apetito por los sabores globales crece, las salsas y untables han evolucionado de ser meros elementos de fiestas a componentes esenciales de las comidas y aperitivos diarios. Con una demanda creciente de sabores internacionales auténticos y mejoras convenientes para las comidas, el atractivo de las cocinas mediterránea y Tex-Mex garantiza un sólido apetito global por sus salsas y untables acompañantes.

Expansión de formulaciones con alto contenido de proteínas y verduras

La creciente popularidad de los ingredientes ricos en proteínas y de base vegetal está reformando la innovación en el mercado global de salsas y untables, ya que los consumidores buscan cada vez más productos que combinen conveniencia con beneficios nutricionales percibidos. En lugar de ver las salsas únicamente como acompañamientos indulgentes, los consumidores están adoptando formulaciones que incorporan verduras, legumbres, nueces y proteínas lácteas, lo que permite que las salsas y untables sirvan como potenciadores de aperitivos, complementos de comidas y alternativas más saludables a los condimentos tradicionales. Las salsas de espinacas y alcachofas, el hummus, los untables a base de frijoles, los productos a base de aguacate y las salsas a base de yogur han ganado terreno porque proporcionan sabor al tiempo que presentan ingredientes reconocibles y ricos en nutrientes. La tendencia es evidente en el desarrollo de productos minoristas, con ofertas como la Salsa de Espinacas y Alcachofas Premium Calentable de Marketside disponible en los Estados Unidos, destacando ingredientes de base vegetal en un formato conveniente y listo para servir, lo que refleja la creciente demanda de los consumidores de soluciones de aperitivos centradas en verduras. El producto está posicionado como una salsa refrigerada premium diseñada para ocasiones de consumo fácil, lo que demuestra cómo los minoristas están ampliando sus carteras más allá de las formulaciones tradicionales a base de queso o mayonesa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de la Cadena de Frío para Formatos Frescos y Refrigerados | -0.8% | Global, crítico en Oriente Medio y África, y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Vida Útil Corta y Riesgo de Deterioro en el Comercio Minorista | -0.6% | Global | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de los Ingredientes en Aguacate, Lácteos y Aceites | -0.7% | Global, significativo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fricción en la Reformulación por Restricciones de Etiqueta Limpia y Alérgenos | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la cadena de frío para formatos frescos y refrigerados

El elevado potencial de crecimiento de las salsas refrigeradas, el subsegmento que atrae la mayor inversión y que exige los precios más altos, está directamente limitado por la infraestructura de la cadena de frío, particularmente en los mercados de Oriente Medio, África y partes de Asia. Sin una logística refrigerada consistente desde la producción hasta el punto de venta, las marcas no pueden mantener los estándares de deterioro y calidad exigidos por el comercio minorista moderno y los reguladores de seguridad alimentaria. Esta brecha de infraestructura no es simplemente una inconveniencia de distribución; funciona como un techo estructural sobre la rapidez con que la subcategoría refrigerada puede penetrar en los mercados donde existe la mayor oportunidad de volumen incremental. El procesamiento a alta presión (HPP), utilizado por Good Foods Group para extender la vida útil sin conservantes, ofrece una solución parcial, pero requiere líneas de procesamiento intensivas en capital que limitan la adopción a fabricantes bien financiados. En la práctica, la barrera de la cadena de frío concentra el crecimiento de las salsas refrigeradas premium en los mercados maduros, mientras que los untables estables en estantería siguen siendo el principal vector de crecimiento en las economías en desarrollo.

Volatilidad del precio de los ingredientes en aguacate, lácteos y aceites

La exposición a los costos de insumos está desproporcionadamente concentrada en un conjunto reducido de materias primas: aguacate, aceite de oliva, grasas lácteas y aceites de nueces, cuyo comportamiento de precios está impulsado por la vulnerabilidad climática, la concentración de exportaciones y los aumentos de demanda que son difíciles de cubrir a nivel de unidad de mantenimiento de existencias (SKU). Los precios del aceite de oliva aumentaron más del 60% entre 2023 y 2024 debido a la sequía en las regiones productoras ibéricas e italianas, creando una compresión sostenida de márgenes para los productores de salsas mediterráneas. Los ciclos de suministro de aguacate vinculados a las cosechas mexicanas y californianas introducen fluctuaciones de precios trimestrales que complican la planificación para las marcas de guacamole. La adquisición de Calavo Growers por parte de Mission Produce, completada en mayo de 2026 por 430 millones de USD, es en parte una respuesta estratégica a esta volatilidad, construyendo una base de suministro verticalmente integrada que proporciona un mayor control sobre los costos de insumos de aguacate para salsas preparadas y guacamole[3]Fuente: Mission Produce, "Mission Produce Completa la Adquisición de Calavo Growers", Mission Produce, missionproduce.com. Los costos de insumos lácteos para salsas de queso y untables a base de crema enfrentan ciclos inflacionarios comparables vinculados a los precios de los granos para pienso, creando un riesgo compuesto de materias primas para las formulaciones de salsas con múltiples fuentes de proteínas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Salsas Emergen como Motor de Creación de Valor en un Mercado Liderado por los Untables

En 2025, los hábitos diarios arraigados para el desayuno, los sándwiches y los aperitivos anclaron los untables, capturando el 56,71% del mercado de salsas y untables. Dentro de este segmento, la miel, los untables a base de chocolate y las variedades a base de nueces y semillas son pilares de volumen. En 2024, Francia fue testigo de un aumento en los volúmenes de mantequilla de maní, lo que señala la expansión de la categoría de untables de nueces más allá de la almendra para incluir variedades de anacardo, avellana y maní en toda Europa. En particular, marcas como Andros y Bonne Maman se han unido al líder de la categoría Menguy's en esta arena en crecimiento. Si bien los untables a base de frutas continúan disfrutando de una penetración constante en los desayunos europeos y norteamericanos, se está produciendo un cambio. Las presiones de etiqueta limpia están empujando a los consumidores hacia formatos bajos en azúcar, una tendencia respaldada por la orientación de la Administración de Alimentos y Medicamentos (FDA) y la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre el etiquetado del contenido de azúcar.

Las salsas no solo son populares; están generando un valor significativo, expandiéndose a una CAGR del 6,96% hasta 2031. Antes emparejadas principalmente con papas fritas, las salsas han evolucionado hasta convertirse en un ingrediente versátil, encontrando un lugar en formatos premium y de club en todo el mundo. El guacamole ha pasado de ser una especialidad norteamericana de nicho a un producto básico refrigerado convencional. Las salsas a base de queso y crema agria no solo son fuertes en el comercio minorista norteamericano, sino que también están causando sensación en el servicio de alimentos a través de porciones individuales. El subsegmento «otros» de salsas, que incluye variantes de origen vegetal y a base de yogur, está emergiendo como una frontera. Las marcas están desarrollando activamente formatos sin lácteos, atendiendo tanto a los consumidores intolerantes a la lactosa como a los flexitarianos.

Por Naturaleza: Los Productos Orgánicos Reducen Rápidamente la Dominancia de los Convencionales

En 2025, las formulaciones convencionales dominaron el mercado, con una participación del 83,62%. Este dominio fue reforzado por factores como la accesibilidad de precios, la amplia presencia minorista y la profunda lealtad de marca que los untables tradicionales, como la mantequilla de maní y la mermelada de frutas, han cultivado a lo largo de generaciones. Si bien este dominio parece estable a corto plazo, las marcas privadas han comenzado a obtener una participación de margen significativa en el segmento de frascos convencionales, especialmente en Europa. Este cambio ha disminuido el poder de fijación de precios de los fabricantes de marcas en las categorías estables en estantería. En respuesta, estas marcas establecidas están canalizando inversiones en extensiones de línea de productos premium y orgánicos, evitando la competencia de precios en los segmentos de productos básicos.

Con una previsión de crecimiento a una CAGR del 7,11% hasta 2031, el segmento orgánico está preparado para casi duplicar el ritmo de crecimiento de su contraparte convencional. Este aumento subraya una tendencia del consumidor: una mayor apreciación por las credenciales de certificación, que a su vez justifica los precios premium. Los marcos regulatorios, como el Programa Orgánico del Departamento de Agricultura de los Estados Unidos (USDA Organic) y el Reglamento del Consejo (CE) N.º 834/2007 de la Unión Europea sobre producción ecológica, no solo influyen en el mercado sino que también señalan puntos de entrada. Las marcas que cuentan con cadenas de suministro certificadas están cosechando recompensas, asegurando espacio privilegiado en estantería en los supermercados convencionales a medida que las asignaciones orgánicas se amplían. Como testimonio de esta tendencia, Ferrero invirtió 75 millones de USD en abril de 2026 para lanzar una nueva línea de producción de Nutella Peanut en Franklin Park, Illinois. Este movimiento subraya cómo incluso las marcas tradicionales están pivotando hacia segmentos premium, marcando la primera innovación de sabor de la marca en sus 62 años de historia. El sólido crecimiento del segmento orgánico se ve impulsado aún más por una creciente alineación entre los estándares de certificación orgánica y los marcos de informes de sostenibilidad que los principales minoristas de alimentos están adoptando en sus calificaciones de proveedores.

Por Tipo de Envase: Los Sobres y Bolsas Superan a los Frascos a Medida que se Acelera la Diversificación de Ocasiones

Los sobres y bolsas se están convirtiendo rápidamente en el formato de envase preferido, con una proyección de crecimiento a una CAGR del 6,73% hasta 2031. Este auge está impulsado por la creciente demanda de aperitivos en movimiento, la eficiencia del cumplimiento del comercio electrónico y una marcada preferencia entre los consumidores de Asia-Pacífico por formatos de un solo uso y desechables. En los EE. UU., las ventas en línea de salsas, aderezos y condimentos han experimentado un aumento constante año tras año. En particular, el envase en bolsa, optimizado para los canales de venta directa al consumidor (DTC), ha surgido como la opción preferida para los servicios de suscripción y los kits de comidas. Además, los tubos y sobres están resultando invaluables para los operadores de servicios de alimentos. Estos formatos garantizan un control de porciones consistente y una dispensación eficiente, especialmente crucial para los restaurantes de servicio rápido (QSR) de alto rendimiento y los establecimientos de comedor centrados en la entrega a domicilio. En línea con los objetivos de sostenibilidad minorista, las bolsas de polipropileno de un solo material están ganando terreno. No solo utilizan menos material, sino que también tienen una huella de carbono menor en comparación con el envase rígido multicapa tradicional.

En 2025, los frascos comandaron una participación significativa del 44,01% del mercado de envases. Su dominio se atribuye a los beneficios funcionales en las salsas refrigeradas, la mejor conservación y la visibilidad. Los consumidores a menudo asocian los formatos de vidrio y rígidos con la frescura y la calidad premium. Sin embargo, los frascos enfrentan un desafío estructural: su asociación tradicional con el uso doméstico entra en conflicto con las ocasiones de consumo que impulsan el mayor crecimiento. Mientras tanto, otros formatos de envase, como los tubos y los recipientes resellables, están encontrando un nicho en el comercio minorista europeo. Aquí, los formatos de un solo uso y de tamaño de prueba están ganando terreno en las estanterías a medida que los minoristas experimentan con surtidos de productos optimizados. Si bien hay un cambio notable del envase rígido al flexible, se espera que sea lento. Esto se debe en gran parte a que los formatos dominantes de frascos y recipientes en la categoría de salsas refrigeradas tienen fuertes asociaciones de calidad con los consumidores, lo que hace que las marcas sean reacias a realizar un cambio.

Por Canal de Distribución: El Servicio de Alimentos se Acelera mientras el Comercio Minorista Mantiene su Escala

El servicio de alimentos, el canal de distribución de más rápido crecimiento, está proyectado para expandirse a una CAGR del 7,51% hasta 2031. Este crecimiento está impulsado en gran medida por la incorporación de salsas mediterráneas e inspiradas globalmente en los menús de restaurantes convencionales. El hummus, antes un elemento básico de los restaurantes griegos, ahora ha encontrado su camino en las cadenas de sándwiches, los formatos de cuencos de cereales y como aperitivo compartido en entornos de restauración informal. Como testimonio de esta tendencia, Good Foods se asoció con Taylor Farms en julio de 2025, creando paquetes de aperitivos de Salsa Estilo Elote para la sección de charcutería de Walmart. Este movimiento subraya el panorama en evolución donde los sabores inspirados en el servicio de alimentos pasan sin problemas al comercio minorista, a menudo a través del desarrollo colaborativo de productos. Estas dinámicas de difuminación de canales se están convirtiendo rápidamente en una estrategia estándar de comercialización. Además, la línea entre el servicio de alimentos y el comercio minorista continúa desvaneciendo. Los fabricantes ahora están creando productos de doble canal, atendiendo tanto a los compradores institucionales a granel como a los consumidores individuales con formulaciones casi idénticas. Este enfoque no solo mejora el atractivo del producto, sino que también impulsa las eficiencias de cofabricación.

En 2025, el comercio minorista dominó el mercado, representando el 65,13%, con los supermercados e hipermercados liderando como el subcanal principal. En el primer trimestre de 2026, el segmento de comercio minorista en línea, un subconjunto del canal minorista más amplio, fue testigo de un crecimiento notable en el mercado estadounidense de salsas y condimentos. Este aumento se atribuyó en gran medida a proveedores de marcas como Campbell's y General Mills, que encabezaron la expansión del surtido en línea. Las plataformas en línea ofrecen una ventaja distintiva para los productos de nicho y premium. Estos productos, a menudo marginados en el comercio minorista convencional debido a las limitaciones de volumen, pueden cultivar seguidores de consumidores dedicados a través de canales de venta directa al consumidor (DTC) y de mercado. Esta estrategia a menudo allana el camino para la eventual distribución minorista nacional. En los mercados urbanos, las tiendas de conveniencia están emergiendo como un canal significativo para las salsas y untables. Son particularmente populares para los formatos de un solo uso y de ocasión de aperitivo. Aquí, los kits de aperitivos refrigerados y las porciones de salsas para llevar están superando cada vez más a las ofertas tradicionales de aperitivos por impulso.

Análisis Geográfico

En 2025, América del Norte comandó una participación dominante del 36,4% del mercado de salsas y untables, superando a todas las demás regiones. Este liderazgo puede atribuirse a su bien establecida cultura de aperitivos, su sólida infraestructura minorista refrigerada y la amplia familiaridad con los productos. Los EE. UU. se erigen como la principal fuerza regional, respaldada por la popularidad de las secciones de charcutería refrigerada, los pasillos de untables y el consumo de aperitivos impulsado por la conveniencia. Destacando el valor de la región, PepsiCo señaló que Sabra, antes de su adquisición total, contaba con casi 400 millones de USD en ventas minoristas en los EE. UU. Además, México desempeña un papel dual, actuando tanto como un mercado de demanda significativo como un centro de abastecimiento fundamental para la salsa y el guacamole, enriqueciendo los vínculos de América del Norte tanto con el consumo como con el abastecimiento de materias primas.

El mercado de salsas y untables de Europa muestra un panorama diverso pero significativo. Europa Occidental se inclina hacia el hummus y las salsas refrigeradas de origen vegetal, el Reino Unido favorece un surtido de charcutería premium, y varios mercados ven un uso doméstico constante de untables de frutas y nueces. Alemania emerge como un punto de referencia para las salsas refrigeradas de origen vegetal, mientras que los formatos de supermercado desarrollados del Reino Unido defienden una selección refrigerada premium. Europa del Este, aunque en las etapas iniciales de adopción, está siendo testigo de mejores condiciones de crecimiento a medida que los consumidores urbanos acceden al comercio minorista moderno y a las opciones alimentarias globales. En toda Europa, la dinámica del mercado está influenciada por una preferencia por etiquetas más limpias, iniciativas de reciclaje y un mayor interés en ofertas premium de frutas, nueces y mediterráneas.

Asia-Pacífico está preparada para liderar la carga, con proyecciones que indican un crecimiento de CAGR del 7% hasta 2031, marcándola como la región principal de más rápido crecimiento en el mercado de salsas y untables. Los consumidores urbanos en China e India están adoptando cada vez más una amplia variedad de aperitivos y formatos de comida globales. En esta región, el envase juega un papel fundamental; formatos como tubos, bolsas y botellas atienden a los hogares que prefieren porciones más pequeñas y facilidad de manejo. América del Sur está siendo testigo de un aumento en la demanda de untables a base de nueces y orientados a la salud. Mientras tanto, Oriente Medio y África, impulsados por las tradiciones locales de mezze y el aumento de la penetración minorista urbana, presentan perspectivas prometedoras a largo plazo. Sin embargo, la expansión de los productos refrigerados en estas regiones depende de la calidad de la infraestructura, lo que sugiere que los formatos estables en estantería y de fácil distribución dominarán a corto plazo.

Panorama Competitivo

A nivel global, el mercado de salsas y untables exhibe una concentración moderada. Los grandes grupos de alimentos envasados compiten por el dominio en una amplia gama de productos, mientras que los especialistas se labran nichos significativos en los segmentos premium y refrigerados. Los pesos pesados como PepsiCo, Kraft Heinz, Conagra Brands, Unilever, Nestlé y Ferrero aprovechan su escala para obtener ventajas en distribución, abastecimiento y visibilidad de marca, lo que dificulta que los recién llegados penetren en los canales convencionales. Mientras tanto, actores como Cedar's Foods, Good Foods Group y La Terra Fina, junto con competidores regionales, enfatizan la frescura refrigerada, el posicionamiento de etiqueta limpia y la credibilidad específica de la cocina, todo lo cual resuena fuertemente con los consumidores. En un movimiento estratégico, PepsiCo adquirió completamente Sabra y Obela a finales de 2024, obteniendo supervisión directa de una plataforma líder de salsas refrigeradas y reforzando sus vínculos entre las salsas frescas y su cartera de aperitivos más amplia. Esta adquisición subraya una tendencia del mercado: la competencia se centra cada vez más en la escala, la alineación de la cartera y la ejecución en la sección refrigerada, en lugar de únicamente en la innovación de sabores.

La dinámica del mercado de salsas y untables está cambiando, con un énfasis pronunciado en el refinamiento de la cartera, el crecimiento de la capacidad y la seguridad de las cadenas de suministro. Kraft Heinz está consolidando sus marcas Philadelphia y Heinz bajo un paraguas dedicado de «Elevación del Sabor Global», señalando un mayor enfoque en las categorías centradas en el sabor. Mientras tanto, la inversión de 75 millones de USD de Ferrero en una nueva línea de Nutella Peanut en Illinois subraya la estrategia de las marcas heredadas: al expandir las formulaciones y la producción, no solo están salvaguardando su relevancia, sino también aprovechando grupos de demanda adyacentes. La adquisición de Calavo Growers por parte de Mission Produce reforzó sus capacidades de alimentos preparados y el control del aguacate, destacando la creciente importancia del acceso a los ingredientes como ventaja competitiva en el ámbito de las salsas y untables.

Abundan las oportunidades en el mercado de salsas y untables para las marcas que pueden abordar hábilmente necesidades específicas no satisfechas, superando a los actores establecidos. Hay un potencial notable en los productos conscientes de los alérgenos, las ofertas probióticas o fermentadas y los formatos convenientes que no dependen únicamente de la cadena de frío. Sin embargo, a medida que los productos tienden a ser más frescos, más premium y ampliamente distribuidos, las apuestas aumentan. La seguridad alimentaria, la trazabilidad y la disciplina de procesos son primordiales, favoreciendo a los operadores bien capitalizados. Sin embargo, la puerta permanece entreabierta para los competidores: la categoría continúa recompensando a los productos distintivos que aseguran compras repetidas a través de ingredientes superiores, un atractivo más fresco o una mayor relevancia culinaria.

Líderes de la Industria de Salsas y Untables

-

PepsiCo, Inc.

-

The Kraft Heinz Company

-

Conagra Brands, Inc.

-

Hormel Foods Corporation

-

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Mission Produce completó su adquisición de Calavo Growers por 430 millones de USD, creando una plataforma verticalmente integrada de aguacate y alimentos preparados que incluye las líneas de productos de guacamole y salsa de Calavo. El acuerdo le da a Mission acceso directo a las capacidades de fabricación de alimentos preparados de Calavo y amplía su red de abastecimiento en México a cuatro plantas de empaque, mejorando la fiabilidad del suministro para el segmento de salsas de guacamole.

- Abril de 2026: Ferrero abrió una línea de producción de Nutella Peanut de 75 millones de USD en Franklin Park, Illinois, el primer sitio de fabricación de la marca en los EE. UU., creando 50 nuevos empleos y marcando la primera innovación de sabor de Nutella en sus 62 años de historia. El untable de maní, cacao y avellana está disponible a nivel nacional en Walmart y otros minoristas, dirigido a las ocasiones de aperitivo del almuerzo y la noche.

- Abril de 2026: Cedar's Foods debutó en tiendas Target en todo el país, expandiéndose a más de 1.500 ubicaciones de Target. Cedar's, el mayor productor de hummus del mundo con más de 145 millones de libras de producción anual en más de 13.500 ubicaciones minoristas, introdujo Tzatziki de Pepino, Ajo y Eneldo, Salsa de Miel Picante y Salsa de Feta para los compradores de Target.

Alcance del Informe Global del Mercado de Salsas y Untables

Las salsas y untables son condimentos espesos, semisólidos o fluidos que se utilizan para añadir sabor, humedad y textura a otros alimentos, como pan, galletas, papas fritas, verduras o carnes. El mercado global de salsas y untables está segmentado por tipo de producto, naturaleza, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en salsas y untables. El segmento de salsas se subdivide a su vez en salsas tipo salsa, salsas de queso, guacamole, salsas a base de crema agria y otros. De manera similar, el segmento de untables se subdivide a su vez en miel, untables a base de chocolate, untables a base de frutas, untables a base de nueces y semillas, untables de lácteos y queso, y otros tipos de untables. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por tipo de envase, el mercado está segmentado en frascos, tubos, sobres/bolsas y otros. Por canal de distribución, el mercado está segmentado en servicio de alimentos y comercio minorista. El segmento minorista se subdivide a su vez en supermercados/hipermercados, tiendas de conveniencia, comercio minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Salsas | Salsas Tipo Salsa |

| Salsas de Queso | |

| Guacamole | |

| Salsas a Base de Crema Agria | |

| Otros | |

| Untables | Miel |

| Untables a Base de Chocolate | |

| Untables a Base de Frutas | |

| Untables a Base de Nueces y Semillas | |

| Untables de Lácteos y Queso | |

| Otros Tipos de Untables |

| Convencional |

| Orgánico |

| Frascos |

| Tubos |

| Sobres/Bolsas |

| Otros Tipos de Envase |

| Servicio de Alimentos | |

| Comercio Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Salsas | Salsas Tipo Salsa |

| Salsas de Queso | ||

| Guacamole | ||

| Salsas a Base de Crema Agria | ||

| Otros | ||

| Untables | Miel | |

| Untables a Base de Chocolate | ||

| Untables a Base de Frutas | ||

| Untables a Base de Nueces y Semillas | ||

| Untables de Lácteos y Queso | ||

| Otros Tipos de Untables | ||

| Naturaleza | Convencional | |

| Orgánico | ||

| Tipo de Envase | Frascos | |

| Tubos | ||

| Sobres/Bolsas | ||

| Otros Tipos de Envase | ||

| Canal de Distribución | Servicio de Alimentos | |

| Comercio Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de salsas y untables?

El tamaño del mercado de salsas y untables es de 114,6 mil millones de USD en 2026 y se prevé que alcance los 148,8 mil millones de USD en 2031 a una CAGR del 5,4%.

¿Qué categoría de producto lidera las ventas y cuál está creciendo más rápido?

Los untables lideraron con una participación del 56,7% en 2025, mientras que las salsas están creciendo más rápido a una CAGR del 7% hasta 2031.

¿Por qué el servicio de alimentos se está volviendo más importante para la demanda de salsas y untables?

Se proyecta que el servicio de alimentos crezca a una CAGR del 7,5% porque las salsas ahora aparecen con más frecuencia en cuencos, wraps, aperitivos y platos compartidos, lo que amplía el uso más allá del consumo tradicional de aperitivos.

¿Qué región es la más grande y cuál se está expandiendo más rápido?

América del Norte tuvo el 36,4% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para registrar el crecimiento más rápido a una CAGR del 7% hasta 2031.

Última actualización de la página el: