Größe und Marktanteil des europäischen Markts für nussbasierte Aufstriche

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.39 Milliarden US-Dollar |

| Marktgröße (2026) | 2.54 Milliarden US-Dollar |

| Marktgröße (2031) | 3.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Markts für nussbasierte Aufstriche von Mordor Intelligence

Die Größe des europäischen Markts für nussbasierte Aufstriche wird im Jahr 2026 auf 2,54 Milliarden USD geschätzt, ausgehend von einem Wert von 2,39 Milliarden USD im Jahr 2025, mit Prognosen von 3,41 Milliarden USD für 2031, was einem Wachstum von 6,08 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch die steigende Verbrauchernachfrage nach Convenience-Lebensmitteln, pflanzenbasierten Alternativen und milchfreien Optionen angetrieben. Gesundheitsbewusste Verbraucher erkennen die ernährungsphysiologischen Vorteile nussbasierter Aufstriche, darunter essentielle Fettsäuren, einen hohen Proteingehalt und vorteilhafte Kohlenhydrate. Die Hersteller haben fettarme und zuckerreduzierte Varianten eingeführt, um den Bedürfnissen kalorienachtsamer Verbraucher gerecht zu werden. Der zunehmende Fokus auf gesündere Lebensstile hat das Marktwachstum beschleunigt, wobei Verbraucher ein besonderes Interesse an haselnussbasierten Produkten wegen ihrer herzgesundheitsfördernden Eigenschaften zeigen. Es wird erwartet, dass der Markt weiter wächst, da sich die Verbraucherpräferenzen weiterentwickeln.

Wesentliche Erkenntnisse des Berichts

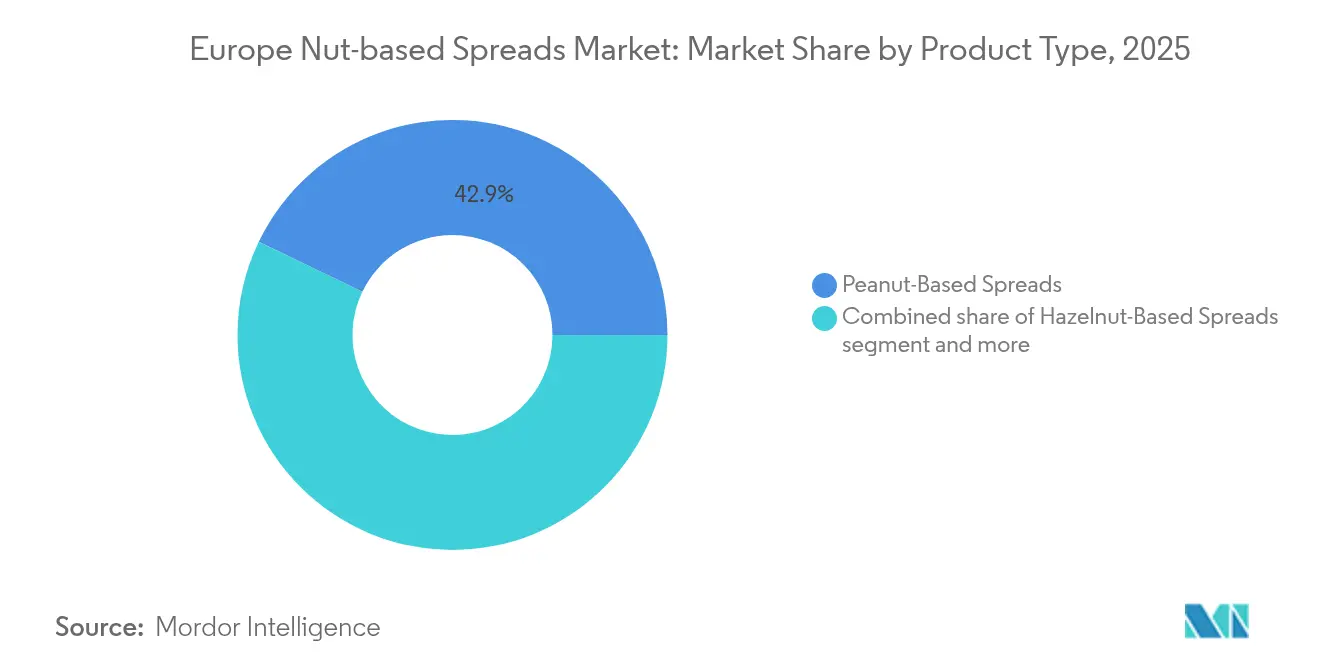

- Nach Produkttyp führten erdnussbasierte Aufstriche mit einem Marktanteil von 42,86 % am europäischen Markt für nussbasierte Aufstriche im Jahr 2025; cashewbasierte Aufstriche werden voraussichtlich mit einer CAGR von 6,18 % zwischen 2026 und 2031 wachsen.

- Nach Beschaffenheit hielten konventionelle Produkte im Jahr 2025 einen Marktanteil von 87,55 % am europäischen Markt für nussbasierte Aufstriche, während das Biosegment bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen wird.

- Nach Verpackungstyp entfielen im Jahr 2025 auf Gläser 65,05 % des Marktanteils, während Sachets und Beutel mit einer CAGR von 6,62 % bis 2031 zulegen.

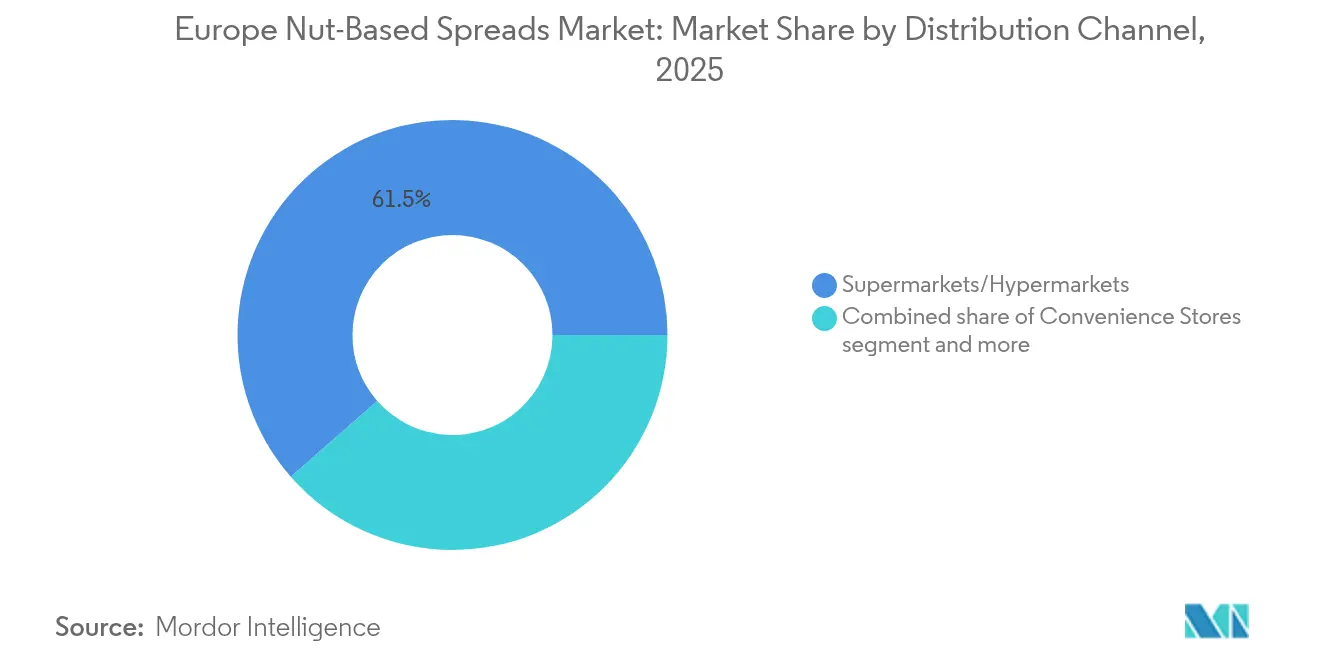

- Nach Vertriebskanal entfielen im Jahr 2025 auf Supermärkte/Hypermärkte 61,45 % des Marktanteils; der Online-Einzelhandel verzeichnet mit einer CAGR von 7,58 % im Prognosezeitraum das stärkste Wachstum.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 10,92 %, während Italien im Prognosezeitraum eine CAGR von 3,98 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Markts für nussbasierte Aufstriche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für die gesundheitlichen Vorteile von Nüssen fördert den Konsum | +1.8% | Gesamteuropäisch, mit stärkerer Auswirkung in Vereinigtem Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach exotischen und regional bezogenen Fruchtgeschmacksrichtungen treibt Produktinnovationen voran | +1.5% | Westeuropa, insbesondere Vereinigtes Königreich, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Die Ausweitung von Clean-Label- und Naturprodukten steht im Einklang mit den europäischen Verbrauchertrends | + 1.2% | Gesamteuropäisch, mit stärkerer Auswirkung in den nordischen Ländern und Deutschland | Mittelfristig (2–4 Jahre) |

| Aggressives Marketing und Markenbildung beeinflusst das Marktwachstum | +0.9% | Gesamteuropäisch, mit stärkerer Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei Geschmacksrichtungen und Zutaten sprechen Millennials und gesundheitsorientierte Verbraucher an | +0.7% | Gesamteuropäisch, mit stärkerer Auswirkung in Vereinigtem Königreich, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Die Ausweitung des stationären und Online-Handels erhöht die Verfügbarkeit nussbasierter Aufstriche in ganz Europa | +0.9% | Gesamteuropäisch, mit stärkerer Auswirkung in Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für die gesundheitlichen Vorteile von Nüssen fördert den Konsum

Das wachsende Bewusstsein der Verbraucher für die ernährungsphysiologischen Vorteile von Nüssen treibt Hersteller dazu an, ihre Produkte von Snacks zu funktionellen Lebensmitteln weiterzuentwickeln. Gemäß der Nationalen Bibliothek für Medizin [1]Quelle: PubMed, "Der Verzehr von Nüssen war mit einem reduzierten Risiko für Herz-Kreislauf-Erkrankungen verbunden," pubmed.ncbi.nlm.nih.gov reduziert der regelmäßige Nussverzehr das Risiko von Herz-Kreislauf-Erkrankungen, krebsbedingter Sterblichkeit und Gesamtmortalität und liefert damit wissenschaftliche Grundlagen für Produktaussagen. Dieses Verständnis veranlasst Hersteller, Formulierungen zu entwickeln, die die natürlichen Nährstoffeigenschaften von Nüssen erhalten und dabei Proteingehalt, gesunde Fette und Mikronährstoffe betonen. Im März 2024 brachte Whole Earth eine limitierte Auflage einer proteinangereicherten Erdnussbutter mit knusprigen Erbsenprotein-Stücken auf den Markt, die im Vergleich zu herkömmlicher knuspriger Erdnussbutter einen höheren Proteingehalt aufweist und die Kriterien für einen „reich an Protein”-Anspruch erfüllt. Diese Entwicklungen deuten auf eine anhaltende Verlagerung hin zu gesünderen, nährstoffreichen Aufstrichen hin, die den Verbraucherpräferenzen für funktionelle Lebensmittel entsprechen.

Die Ausweitung von Clean-Label- und Naturprodukten steht im Einklang mit den europäischen Verbrauchertrends

Die Clean-Label-Bewegung verändert die Produktentwicklungsprioritäten in der gesamten Lebensmittel- und Getränkeindustrie. Hersteller eliminieren künstliche Zusatzstoffe, Konservierungsstoffe und Palmöl aus ihren Rezepturen, was technische Herausforderungen mit sich bringt, gleichzeitig aber Differenzierungsmöglichkeiten bietet. Laut einer Studie des CBI-Ministeriums für Auswärtige Angelegenheiten [2]Quelle: CBI-Ministerium für Auswärtige Angelegenheiten, Welche Trends bieten Chancen,

www.cbi.eu werden Clean-Label-Produkte voraussichtlich in den Jahren 2025 und 2026 mehr als 70 % der Produktportfolios ausmachen, ausgehend von 52 % im Jahr 2021. Unternehmen setzen auf transparente Beschaffungspraktiken und vereinfachte Zutatenkennzeichnungen und betonen gleichzeitig ethische Beschaffung durch Zertifizierungssysteme und Initiativen zur Transparenz in der Lieferkette. Dieser umfassende Ansatz zur Clean-Label-Positionierung ermöglicht Premium-Preisstrategien, die die Kategoriemargen trotz steigender Einsatzkosten ausweiten. Als Reaktion auf diesen Trend innovieren Unternehmen weiterhin, wie die Veröffentlichung des neuen Schokoladen-Haselnuss-Aufstrichs von Pip & Nut im Mai 2025 zeigt, der 63 % Nüsse enthält und über sechsmal weniger Zucker als Nutella aufweist. Frei von Palmöl und ultraprozessierten Füllstoffen ist er der erste Schokoladenaufstrich im Vereinigten Königreich, der ethisch beschafften Kakao aus der offenen Lieferkette von Tony's Chocolonely verwendet.

Innovationen bei Geschmacksrichtungen und Zutaten sprechen Millennials und gesundheitsorientierte Verbraucher an

Innovative Produkte mit einzigartigen Geschmacksrichtungen und praktischen Formaten gestalten Konsumgewohnheiten um und ziehen unterschiedliche Verbraucher an. Hersteller kombinieren exotische und regional bezogene Zutaten, um erstklassige Signature-Geschmacksrichtungen zu kreieren. So wird beispielsweise Campo d'Oro im Januar 2025 Pistazien-Süßrahm mit Trüffel einführen, einen Aufstrich mit schwarzen Trüffelflöckchen und künstlichem Trüffelaroma, womit die Pistazienproduktlinie erweitert wird. Um einem Unterwegs-Lebensstil gerecht zu werden, führen Hersteller quetschbare Flaschen, Einzelportions-Sachets und tragbare Beutel ein, die jüngere Verbraucher ansprechen und gleichzeitig durch Materialeinsparung und Recyclingfähigkeit zur Nachhaltigkeit beitragen. Whole Earth bietet solche Verpackungsoptionen an, und im März 2025 brachte Printzells Confectionery in Zusammenarbeit mit Huhtamaki seinen nussbasierten Aufstrich in recycelbaren Pappbechern mit Deckeln auf den Markt, die für die lokale Papierabfallentsorgung geeignet sind.

Die Ausweitung des stationären und Online-Handels erhöht die Verfügbarkeit nussbasierter Aufstriche in ganz Europa

Die Verlagerung hin zu Online-Handelskanälen verändert die Wettbewerbsdynamik im Markt für nussbasierte Aufstriche. Digitale Plattformen ermöglichen Direktvertriebsmodelle an Endverbraucher, die Lieferketten straffen und Margen verbessern, wovon insbesondere Premium- und Nischenprodukte profitieren. Laut Eurostat [3]Quelle: Eurostat, "E-Commerce-Statistiken für Einzelpersonen," ec.europa.eu stieg der Anteil der Online-Käufer in der Europäischen Union von 59 % im Jahr 2014 auf 77 % im Jahr 2024, was die wachsende Bedeutung des E-Commerce verdeutlicht. Soziale-Medien-Plattformen sind zu unverzichtbaren Entdeckungskanälen für innovative nussbasierte Aufstriche geworden, wobei visuelle Inhalte das Verbraucherengagement fördern. Diese digitale Transformation hat zu neuen Markteintritten geführt, wie der Markteinführung allergenfreier nussbasierter Aufstriche von Voyage Foods über Amazon UK im Juni 2024 belegt. Die verbesserte Zugänglichkeit von Online-Märkten verstärkt den Wettbewerb und veranlasst etablierte Unternehmen, sich durch Direktvertriebsinitiativen, Abonnementmodelle und digital-first-Produkteinführungen anzupassen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gesundheitliche Bedenken hinsichtlich des hohen Zucker- und Fettgehalts bestimmter Aufstriche schränken das Wachstum ein | -0.8% | Gesamteuropäisch, mit stärkerer Auswirkung in den nordischen Ländern und Deutschland | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise für Nüsse wirken sich auf Produktionskosten und Gewinnmargen aus | -0.6% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Allergien gegen Erdnüsse und Baumnüsse schränken die potenzielle Verbraucherbasis ein | -0.5% | Gesamteuropäisch, mit stärkerer Auswirkung in Vereinigtem Königreich und nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Konkurrenz durch schokoladen- und fruchtbasierte Aufstriche gefährdet den Marktanteil | -0.4% | Gesamteuropäisch, mit stärkerer Auswirkung in Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergien gegen Erdnüsse und Baumnüsse schränken die potenzielle Verbraucherbasis ein

Die Verbreitung von Nussallergien in Europa beeinflusst regulatorische Rahmenbedingungen und Produktentwicklung im Markt. Der Fokus der Europäischen Behörde für Lebensmittelsicherheit auf vorsorgliche Allergenkennzeichnung (PAL) verpflichtet Hersteller zur Einhaltung strenger Compliance-Anforderungen. Branchenakteure streben einheitliche Standards an, um vielfältige nationale Vorschriften zu ersetzen. Das Fehlen einheitlicher quantitativer Risikobeurteilungsmethoden schafft regulatorische Unsicherheit und potenzielle Handelshemmnisse. Hersteller reagieren darauf, indem sie hypoallergene Verarbeitungsmethoden entwickeln, um Allergenspiegel zu reduzieren und gleichzeitig den Nährstoffgehalt zu erhalten. Unternehmen produzieren auch alternative Aufstriche aus Samen und Hülsenfrüchten, um vergleichbaren Geschmack und Textur ohne Allergierisiken zu bieten. Diese Anpassungen bei der Einhaltung von Vorschriften und der Produktinnovation zeigen die Reaktionsfähigkeit des Markts auf die Bewältigung allergiebedingter Herausforderungen bei gleichzeitiger Sicherstellung der Verbrauchersicherheit.

Schwankende Rohstoffpreise für Nüsse wirken sich auf Produktionskosten und Gewinnmargen aus

Europäische nussbasierte Aufstriche, insbesondere Premium-Produkte mit Einzelursprung, spüren die Auswirkungen von Lieferkettenschwächen und Rohstoffpreisschwankungen. Gemäß dem Internationalen Nuss- und Trockenfrüchterat lieferte die Türkei im Jahr 2023 rund 70 % der weltweiten Haselnussproduktion, was Konzentrationsrisiken schafft, die bei Ernteproblemen zu Preisvolatilität führen können [4]Quelle: Internationaler Nuss- und Trockenfrüchterat, "Nachhaltigkeitsupdate: Mai 2025," inc.nutfruit.org. Darüber hinaus wirft der Klimawandel einen Schatten auf die Mandelproduktion in wichtigen Beschaffungsregionen und erschwert die Versorgungslage weiter. Diese steigenden Einsatzkosten treffen kleinere Produzenten am härtesten, da ihnen häufig die Mittel fehlen, um sich gegen Preisschwankungen abzusichern oder erhebliche Preismacht auszuüben. Folglich hemmt diese anhaltende Volatilität der Rohstoffkosten Innovation und Wachstum, insbesondere für Marken, die im Premium- oder Clean-Label-Segment Fuß fassen wollen. Darüber hinaus können unberechenbare Einsatzpreise langfristige Preisstrategien durcheinanderbringen und Hersteller dazu zwingen, Kosten an Verbraucher weiterzugeben, was die Nachfrage in preissensiblen Märkten dämpfen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erdnussdominanz sieht sich der Herausforderung durch Spezialnüsse gegenüber

Erdnussbasierte Aufstriche dominieren den europäischen Markt mit einem Anteil von 42,86 % im Jahr 2025 und nutzen dabei ihre etablierte Verbraucherakzeptanz sowie Kostenvorteile gegenüber anderen Nusssorten. Während erdnussbasierte Aufstriche ihre Marktführerschaft behaupten, sehen sie sich wachsender Konkurrenz durch aufkommende Alternativen, insbesondere cashewbasierte Produkte, ausgesetzt, die laut Prognosen von 2026 bis 2031 mit einer CAGR von 6,18 % wachsen werden. Cashewaufstriche gewinnen aufgrund ihrer cremigen Textur und ihres vielseitigen Geschmacksprofils an Beliebtheit, unterstützt durch nachhaltige Landwirtschaftsinitiativen in Regionen wie Ghana, gemäß Olam Food Ingredients.

Der Nussaufstrichmarkt zeigt unterschiedliche regionale Präferenzen, wobei haselnussbasierte Produkte in Italien und Frankreich aufgrund kultureller Traditionen und lokaler Beschaffung starke Positionen halten. Mandelaufstriche sprechen gesundheitsbewusste Verbraucher durch ihre ernährungsphysiologischen Vorteile an, während Walnussaufstriche Premium-Marktsegmente bedienen. Die Marktlandschaft entwickelt sich weiter, da Hersteller Hybridformulierungen entwickeln, die verschiedene Nusssorten kombinieren, um einzigartige Geschmacksprofile und Ernährungsangebote zu schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffenheit: Biowachstum übertrifft konventionelle Produkte trotz Premium-Preisgestaltung

Das konventionelle Segment behauptet im Jahr 2025 mit 87,55 % einen dominierenden Marktanteil am europäischen Markt für nussbasierte Aufstriche und nutzt dabei seine etablierte Produktionsinfrastruktur und wettbewerbsfähige Preisgestaltung. Während konventionelle Produkte den aktuellen Absatz dominieren, erlebt das Biosegment ein rasantes Wachstum mit einer prognostizierten CAGR von 7,22 % von 2026 bis 2031, angetrieben von Verbrauchern, die zunehmend bereit sind, Premium-Preise für Produkte zu zahlen, die sie als gesünder und umweltfreundlicher wahrnehmen.

Das Wachstum des Biosegments hat bedeutende Veränderungen im Markt katalysiert, wobei Hersteller in Lieferkettentransparenz und Zertifizierungsprogramme investieren, um die Biokonformität zu überprüfen. Unternehmen wie Rapunzel Naturkost, Jean Herve und Campo d'Oro nutzen diesen Trend, indem sie Bioaufstriche anbieten, die mit der Clean-Label-Bewegung im Einklang stehen. Diese Kombination aus Bio-Zertifizierung und Clean-Label-Attributen schafft eine überzeugende Produktpositionierung, die gesundheitsbewusste Verbraucher anspricht, die nach hochwertigen Lebensmitteloptionen suchen.

Nach Verpackungstyp: Nachhaltige Innovationen fordern die Dominanz der Gläser heraus

Traditionelle Gläser behaupten ihre Dominanz im europäischen Markt für nussbasierte Aufstriche mit einem Marktanteil von 65,05 % im Jahr 2025. Diese konventionellen Formate profitieren von der Vertrautheit der Verbraucher und bieten gleichzeitig überlegenen Produktschutz und Regaldarstellung. Behälterformate behalten einen bedeutenden Marktanteil, insbesondere in Premium-Segmenten, wo ihre strukturelle Stabilität die Markenwahrnehmung unterstützt, während kleinere Hersteller unverwechselbare Verpackungsdesigns nutzen, um ihre Produkte in wettbewerbsintensiven Einzelhandelsumgebungen zu differenzieren.

Sachets und Beutel entwickeln sich zum am schnellsten wachsenden Verpackungsformat mit einer prognostizierten CAGR von 6,62 % von 2026 bis 2031. Dieses Wachstum resultiert aus ihren Vorteilen in Bezug auf Bequemlichkeit und Portionskontrolle, die mit Unterwegs-Konsummustern und Einpersonenhaushalten übereinstimmen. Die Weiterentwicklung des Formats umfasst funktionale Verbesserungen wie Eckausgussdesigns für eine verbesserte Dosierung. Bei allen Verpackungsformaten beeinflussen Nachhaltigkeitsüberlegungen die Herstellerstrategien und treiben die Einführung recycelbarer und erneuerbarer Materialien voran.

Nach Vertriebskanal: Digitale Beschleunigung gestaltet die Handelsdynamik um

Supermärkte/Hypermärkte behaupten ihre dominierende Position im europäischen Vertrieb nussbasierter Aufstriche mit einem Marktanteil von 61,45 % im Jahr 2025. Ihre umfangreiche physische Präsenz ermöglicht ein breites Produktsortiment, das die Entdeckung und Erprobung durch Verbraucher fördert. Convenience-Stores bleiben wichtig für Impulskäufe und sofortigen Konsum, während Fachhändler Plattformen für Premium- und handwerkliche Produkte bieten. Die physische Einzelhandelslandschaft passt sich weiter durch hybride Modelle an, einschließlich Click-and-Collect-Services und schnelle Lieferoptionen.

Der Online-Einzelhandel verzeichnet ein bedeutendes Wachstum mit einer CAGR von 7,58 % von 2026 bis 2031 und verändert dabei Wettbewerbsdynamiken und Vertriebsstrategien. Der digitale Kanal ermöglicht Direktvertriebsmodelle an Endverbraucher, die Lieferketten straffen und Margen sowohl für etablierte Unternehmen als auch für neue Marktteilnehmer verbessern. Diese Verlagerung begünstigt insbesondere Premium- und Nischenprodukte, die möglicherweise Schwierigkeiten haben, traditionellen Regalplatz im Einzelhandel zu sichern. Die sich entwickelnde digitale Landschaft hat auch neue Partnerschaften gefördert, wobei einige Spezialitätenproduzenten Co-Produktionsvereinbarungen eingehen, um Handelsmarken zu beliefern und gleichzeitig über digitale Kanäle erstklassige Direktvertriebsangebote an Endverbraucher aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Vereinigte Königreich hält im Jahr 2025 einen Marktanteil von 10,92 % am europäischen Markt für nussbasierte Aufstriche, angetrieben durch seine etablierte Frühstückskultur und die Akzeptanz pflanzlicher Proteine durch die Verbraucher. Britische Verbraucher zeigen eine zunehmende Präferenz für vielfältige Nussbutter jenseits traditioneller Erdnusssorten. Unternehmen wie Pip & Nut und ManiLife haben durch ihren Fokus auf Clean-Label-Produkte und Geschmacksinnovationen eine Marktpräsenz aufgebaut. Die britische Vertriebslandschaft entwickelt sich weiter, mit wachsenden Online-Vertriebskanälen und Fachhändlern, die Plattformen für Premium-Produkte bieten.

Italien weist mit einer prognostizierten CAGR von 3,98 % von 2026 bis 2031 das höchste Wachstumspotenzial auf. Dieses Wachstum resultiert aus einem gestiegenen Verbraucherbewusstsein für die ernährungsphysiologischen Vorteile nussbasierter Produkte und ihrer Integration in die italienische Küche. Lokale Hersteller wie die Caporaso Group haben ihre Produktpalette auf 80 Artikel ausgeweitet, darunter Haselnuss-, Pistazien- und Erdnussaufstriche. Der Markt unterliegt unterschiedlichen regulatorischen Rahmenbedingungen, die die Marktdynamik beeinflussen.

Deutschland, Frankreich und Spanien bieten bedeutende Marktchancen mit einzigartigen Konsummustern. Deutsche Verbraucher priorisieren biologische und nachhaltige Produkte, was eine Nachfrage nach Clean-Label- und ethisch beschafften Optionen schafft. In Frankreich verwenden Verbraucher Nussaufstriche in verschiedenen kulinarischen Anwendungen über das Frühstück hinaus. Spanien zeigt eine wachsende Nachfrage nach Spezialnusssorten, insbesondere mandelbasierten Produkten, die zum lokalen landwirtschaftlichen Erbe passen.

Wettbewerbslandschaft

Der europäische Markt für nussbasierte Aufstriche weist eine mäßig konsolidierte Wettbewerbsstruktur auf, die von etablierten multinationalen Unternehmen neben aufstrebenden Spezialitätenproduzenten dominiert wird. Große Akteure wie Unilever, The Hershey Company und SHS Group nutzen ihre Vorteile in Beschaffung, Produktion und Vertriebsnetzwerken. Unterdessen schaffen Spezialitätenproduzenten wie Pip & Nut und ManiLife Marktdifferenzierung durch Produktreinheit, innovative Geschmacksrichtungen und authentische Markenpositionierung.

Der Markt bietet Chancen in spezialisierten Formulierungen, die auf spezifische Ernährungsbedürfnisse abzielen, insbesondere bei proteinangereicherten, zuckerreduzierten und allergenfreundlichen Varianten. Digitale Kompetenzen und Direktvertriebsmodelle an Endverbraucher gestalten Markteintrittstrategien um und ermöglichen es Unternehmen, traditionelle Einzelhandelskanäle zu umgehen. Die Wettbewerbslandschaft entwickelt sich weiterhin durch strategische Akquisitionen und Neuproduktentwicklungen.

Hersteller erweitern ihre Produktportfolios aktiv durch innovative Geschmackskombinationen. Ein bemerkenswertes Beispiel ist die Ankündigung von Ferrero einer neuen Nutella-Variante, die 2026 auf den Markt kommen soll – die erste Geschmacksinnovation in 60 Jahren –, die den klassischen Kakao-Haselnuss-Aufstrich mit gerösteten Erdnüssen kombiniert und ein reichhaltigeres, vielschichtigeres Geschmackserlebnis bietet.

Marktführer im europäischen Markt für nussbasierte Aufstriche

The Hershey Company

Unilever PLC

SHS Group

PIP & NUT LTD.

The Hain Celestial Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Printzells Confectionery hat in Zusammenarbeit mit Huhtamaki nussbasierten Aufstrich in recycelbaren Pappbechern mit passenden Deckeln eingeführt.

- Januar 2025: Ferrero hat Nutella Plant-Based auf dem deutschen Markt eingeführt und bietet damit eine vegane Alternative, die den charakteristischen Geschmack der Marke beibehält. Der neu formulierte Aufstrich enthält Zutaten wie Kichererbsen und Reissirup und verwendet weiterhin sorgfältig ausgewählte Haselnüsse und Kakao, um das vertraute Nutella-Erlebnis in einem pflanzenbasierten Format zu bieten.

- November 2024: Intersnack hat über seine Tochtergesellschaft KP Snacks Whole Earth Foods von Ecotone übernommen, um sein gesundes Produktsortiment zu erweitern und seine Erdnussbutter-Kompetenz zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für Brotaufstriche auf Nussbasis als den jährlichen Wert von Erdnuss-, Mandel-, Haselnuss-, Cashew-, Walnuss- und gemischten Nussaufstrichen, die mindestens vierzig Prozent Nussfeststoffe enthalten und für den direkten menschlichen Verzehr in der EU-27, dem Vereinigten Königreich, Norwegen und der Schweiz verkauft werden. Die Produkte können haltbar oder gekühlt sein und gelangen über den Einzelhandel oder die Gastronomie zum Verbraucher.

Ausschluss vom Geltungsbereich: Ausgeschlossen sind reine Samenpasten, Schokoladencremes mit weniger als 40 Prozent Nussanteil, Kokos- oder Sojabrotaufstriche sowie industrielle Zutaten.

Überblick über die Segmentierung

- Nach Produkttyp

- Erdnussbasierte Aufstriche

- Haselnussbasierte Aufstriche

- Mandelbasierte Aufstriche

- Walnussbasierte Aufstriche

- Cashewbasierte Aufstriche

- Andere Produkttypen

- Nach Beschaffenheit

- Konventionell

- Biologisch

- Nach Verpackungstyp

- Gläser

- Behälter

- Sachets/Beutel

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere Interviews mit europäischen Markenmanagern, Private-Label-Einkäufern, Inhabern von Fachgeschäften und Logistikvermittlern halfen uns, Schwellenwerte für den Nussgehalt, durchschnittliche Verkaufspreise und neue Geschmacksrichtungen zu validieren. Die Gespräche erstreckten sich auf das Vereinigte Königreich, Deutschland, Italien und Spanien, um sicherzustellen, dass regionale Nuancen erfasst wurden, bevor die Annahmen endgültig festgelegt wurden.

Desk Research

Die Analysten von Mordor stellen zunächst harmonisierte Produktions- und Handelscodes von Eurostat, UN Comtrade und FAOSTAT zusammen und gleichen sie dann mit den von der Haushaltsbudgeterhebung von Eurostat und dem Agriculture & Agri-Food Canada Commodities Monitor veröffentlichten Momentaufnahmen der Einzelhandelsbilanz ab. Wir überprüfen auch die vom EU-Register für Lebens- und Futtermittelsicherheit katalogisierten nährwertbezogenen Angaben und Packungsgrößen sowie Verbrauchsdaten auf Makroebene, die aus den OECD-Gesundheitsdaten stammen. Die Unternehmenseinnahmen der führenden Markeninhaber werden in D&B Hoovers überprüft, während die Preise der Importparitäten aus den Volza-Versandaufzeichnungen entnommen werden. Diese Liste dient der Veranschaulichung; viele zusätzliche offene und bezahlte Quellen haben unsere Schreibtischarbeit beeinflusst.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell rechnet die Nettoproduktion plus Importe minus Exporte in den sichtbaren Verbrauch um, der dann anhand gewichteter durchschnittlicher Regalpreise bewertet wird, um den Marktwert zu ermitteln. Die Ergebnisse werden mit Hilfe von Bottom-up-Roll-ups von stichprobenartigen Lieferanteneinnahmen und Überprüfungen von E-Commerce-Kanälen unter Druck gesetzt, so dass wir eine Feinabstimmung der Leckagen zwischen Groß- und Einzelhandel vornehmen können. Schlüsselvariablen wie der Pro-Kopf-Verzehr von Brotaufstrichen, der Anteil von Handelsmarken, die Kostenentwicklung bei Baumnüssen, die Verbreitung pflanzlicher Ernährung und das verfügbare Einkommen fließen in eine multivariate Regression ein, die die Prognose bestimmt. Die Szenarioanalyse passt sich an Schocks bei den Nusspreisen und an gesetzliche Zuckerziele an, wenn die Abweichung einen bestimmten Schwellenwert überschreitet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer zweistufigen Analystenprüfung unterzogen, Anomalien werden bei den Befragten nachgeprüft, und jeder Bericht wird jährlich aktualisiert. Zwischenzeitliche Aktualisierungen erfolgen, wenn sich durch Zölle auf Rohnüsse, größere Fusionen und Übernahmen oder Ernteausfälle wesentliche Veränderungen bei einem der Faktoren ergeben.

Warum Mordors Europa Aufstriche auf Nussbasis Baseline Commands Reliability

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Produktmixe, Preispunkte oder Aktualisierungsrhythmen wählen.

Einige Studien fassen Schokoladen-Haselnuss- und Honigmischungen in ein und demselben Pool zusammen, andere geben die Gesamtzahl der Einzelhandels-Scanner an, ohne die Verkaufsförderungsmaßnahmen aufzurechnen, während einige Prognosen für den gehobenen Markt den Anteil Europas am weltweiten Wert einfach aufblähen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 2,39 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,65 Mrd. (2024) | Regionale Beratung A | Kombiniert süße Aufstriche und verwendet unbereinigte Regalpreise aus 35 Ländern |

| USD 0,82 Mrd. (2024) | Globale Unternehmensberatung B | Ohne Haselnuss-Schokolade und Foodservice, stützt sich auf begrenzte Verbraucherumfrage-Panels |

| USD 1,33 Mrd. (2023) | Fachzeitschrift C | Ableitung des europäischen Wertes als fester Anteil am weltweiten Umsatz, keine primäre Validierung |

Zusammenfassend lässt sich sagen, dass unser ausgewogener Top-Down-Aufbau, die selektiven Bottom-Up-Cross-Checks und die jährliche Auffrischung den Entscheidungsträgern eine transparente, reproduzierbare Grundlage bieten, die sich bequem zwischen optimistischen Einzelhandelsscans und engen Sortimentsübersichten einordnen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Markts für nussbasierte Aufstriche?

Der Markt hat im Jahr 2026 einen Wert von 2,54 Milliarden USD und wird voraussichtlich bis 2031 auf 3,41 Milliarden USD anwachsen.

Welcher Produkttyp hält den größten Anteil in Europa?

Erdnussbasierte Aufstriche führten im Jahr 2025 mit einem Anteil von 42,86 %, gestützt durch erschwingliche Preise und breite Haushaltsakzeptanz.

Wie schnell wächst das Biosegment?

Biologische nussbasierte Aufstriche werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,22 % wachsen und das konventionelle Segment übertreffen.

Wie bedeutend ist der Online-Einzelhandel für das zukünftige Wachstum?

Online-Einzelhandelskanäle wachsen mit einer CAGR von 7,58 % und bieten direkten Verbraucherzugang sowie eine Beschleunigung von Geschmacksexperimenten.

Seite zuletzt aktualisiert am: