Tamanho e Participação do Mercado de Chaves de Montagem em Trilho DIN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

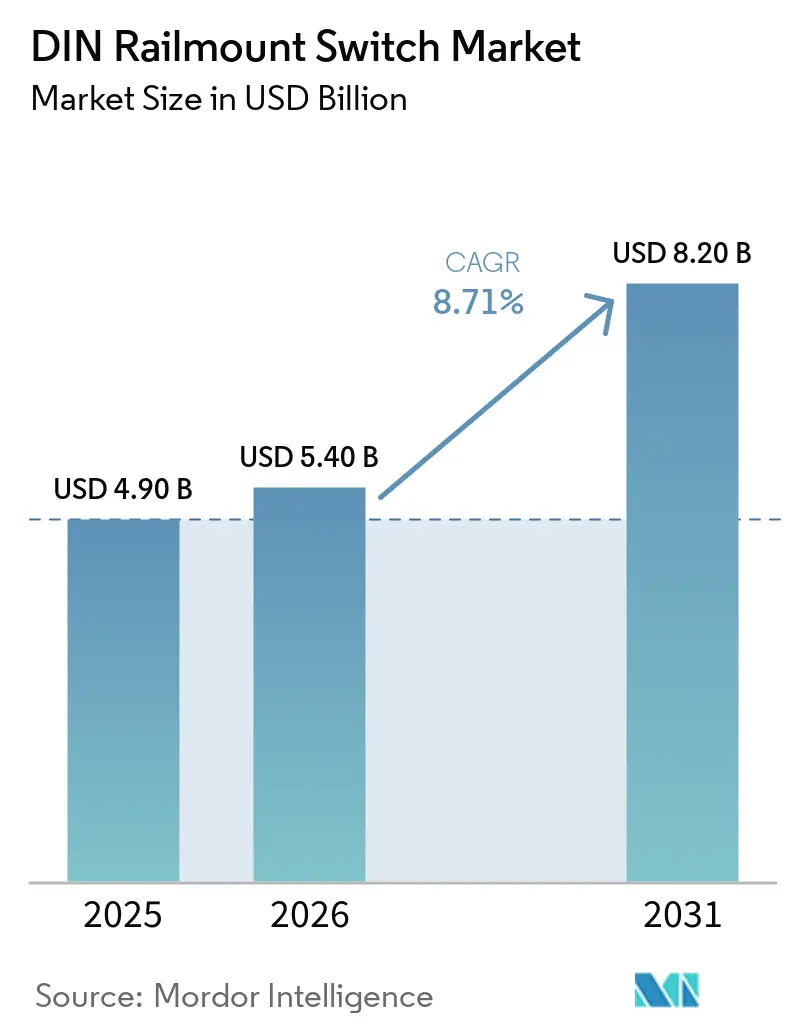

| Tamanho do Mercado (2026) | 5.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.71% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Chaves de Montagem em Trilho DIN por Mordor Intelligence

Espera-se que o tamanho do mercado de chaves de montagem em trilho DIN aumente de USD 5,4 bilhões em 2026 para USD 8,2 bilhões até 2031, crescendo a um CAGR de 8,71% ao longo de 2026-2031. A trajetória de crescimento reflete a demanda elevada por automação de fábricas, a expansão das redes de energia renovável e a transição para arquiteturas modulares de baixa tensão que favorecem a montagem rápida de painéis e a manutenção em campo. As chaves disjuntoras permanecem o principal volume, mas os dispositivos de corrente residual estão se expandindo rapidamente à medida que os regulamentos de segurança se tornam mais rigorosos em torno do carregamento de veículos elétricos (VE) e das instalações fotovoltaicas (FV). Os casos de uso de tensão mais alta acima de 500 VAC também estão ganhando terreno à medida que os data centers e as microrredes industriais adotam níveis de distribuição elevados para reduzir as perdas nos condutores. Enquanto isso, a aquisição por comércio eletrônico está remodelando a distribuição tradicional, permitindo que os contratantes adquiram dispositivos certificados diretamente de plataformas online, comprimindo assim as margens de venda e acelerando os ciclos de envio.

Principais Conclusões do Relatório

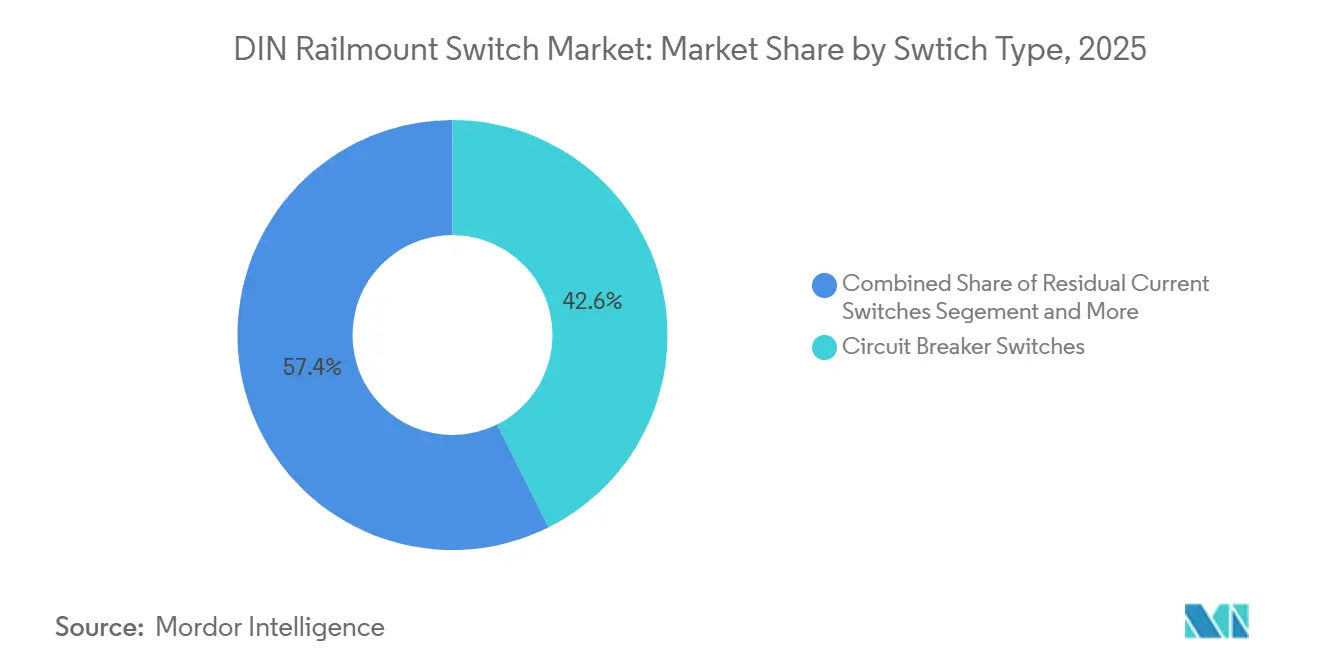

- Por tipo de chave, as chaves disjuntoras comandaram 42,62% da participação do mercado de chaves de montagem em trilho DIN em 2025, enquanto os dispositivos de corrente residual têm previsão de expansão a um CAGR de 10,80% até 2031

- Por classificação de tensão, o segmento de até 250 VAC representou 57,23% do mercado de chaves de montagem em trilho DIN em 2025, enquanto as aplicações acima de 500 VAC estão avançando a um CAGR de 9,60% até 2031.

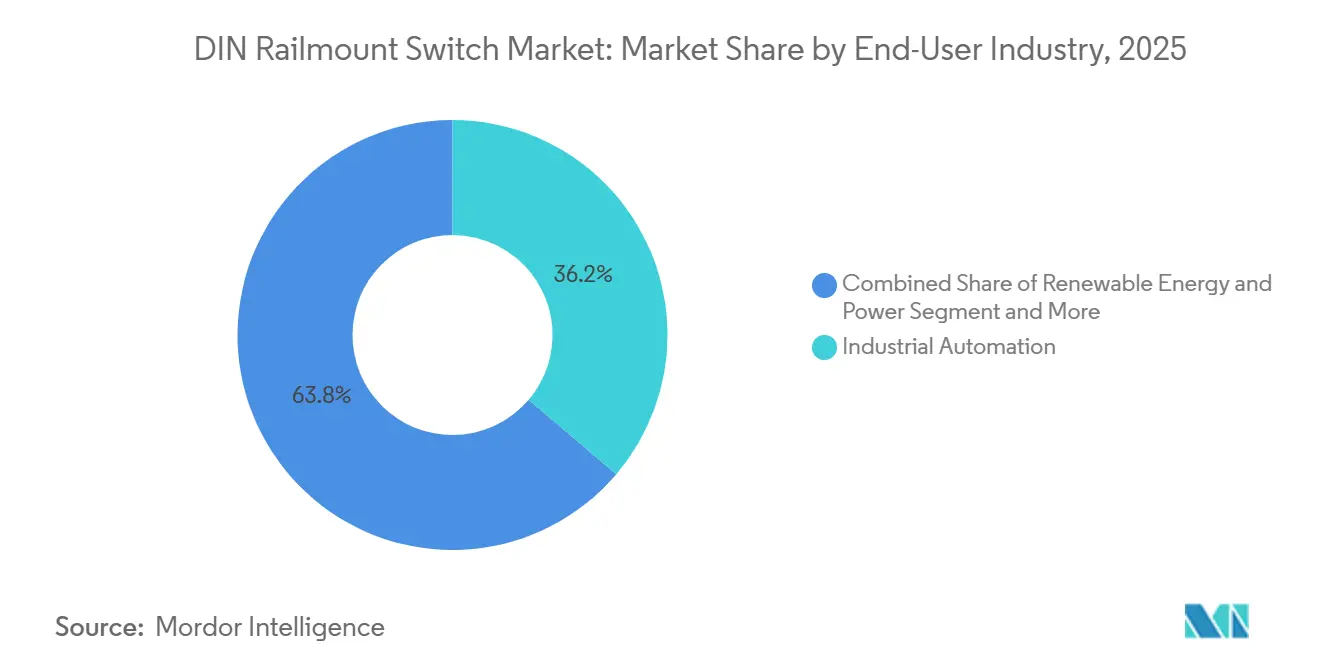

- Por indústria do usuário final, a automação industrial representou 36,21% da receita em 2025, mas as aplicações de energia renovável e potência estão preparadas para um crescimento anual de 10,12% até 2031.

- Por canal de vendas, distribuidores e atacadistas representaram 48,12% da receita em 2025, mas o comércio eletrônico está se expandindo a um CAGR de 11,40%, superando todos os outros canais.

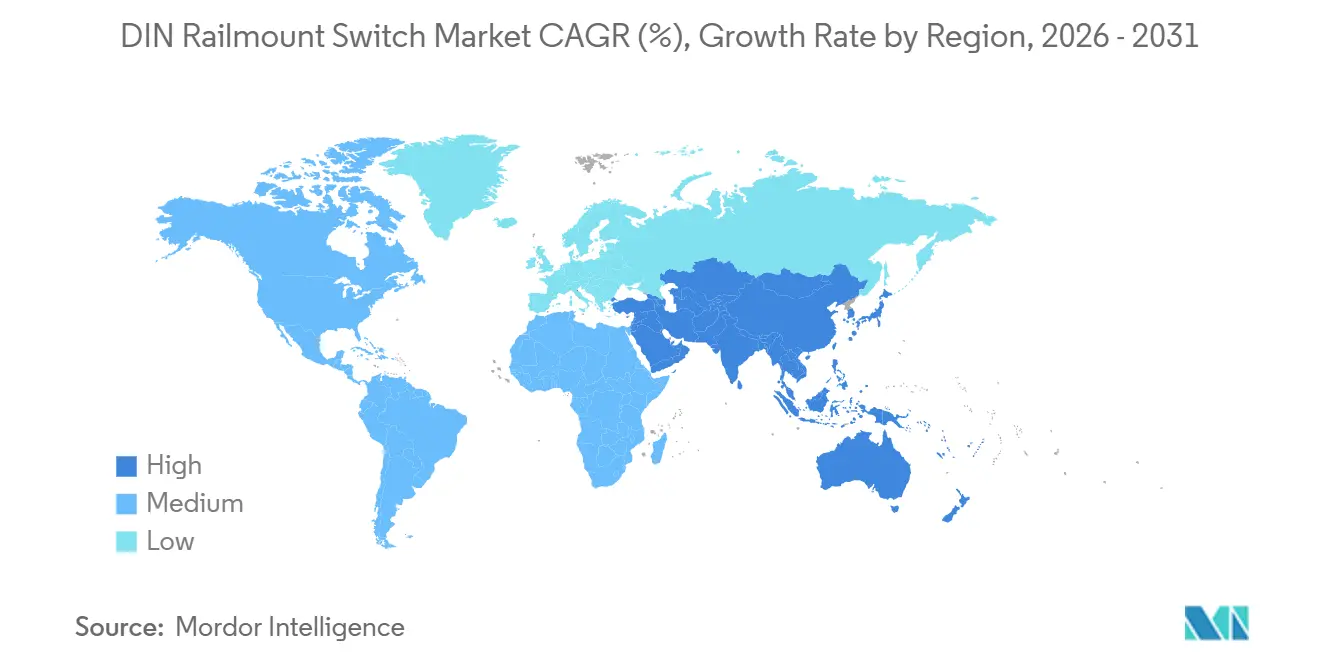

- Por geografia, a Ásia-Pacífico representou 34,96% da receita em 2025, enquanto o Oriente Médio está crescendo a um CAGR de 9,03% impulsionado por megaprojetos de infraestrutura.

- ABB, Schneider Electric, Siemens, Eaton e Rockwell Automation controlaram coletivamente aproximadamente 55%-60% da receita global de 2025, sublinhando um cenário moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chaves de Montagem em Trilho DIN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por automação industrial | +2.10% | Foco global nos centros de manufatura da Ásia-Pacífico e nas linhas de relocalização da América do Norte | Médio prazo (2-4 anos) |

| Aumento na integração de energia renovável | +1.80% | Energia eólica offshore na Europa, energia solar em escala de utilidade na Ásia-Pacífico, parques solares no Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de edifícios inteligentes | +1.50% | Imóveis comerciais na América do Norte e Europa, zonas urbanas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de componentes modulares | +1.30% | Adoção inicial em instalações industriais da Alemanha, Estados Unidos e Japão | Curto prazo (≤ 2 anos) |

| Aumento dos regulamentos de segurança para baixa tensão | +1.00% | Atualizações do NEC na América do Norte, harmonização da IEC 60947 na Europa, implementações na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápido crescimento dos canais de comércio eletrônico | +0.90% | Maior adoção de plataformas B2B no Sudeste Asiático e na América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Automação Industrial

Os desenvolvedores de imóveis comerciais estão integrando disjuntores inteligentes montados em trilho DIN com plataformas de gestão de energia baseadas em nuvem para permitir a submedição por inquilino e a automação de resposta à demanda. Um painel elétrico inteligente de 2024 oferece monitoramento por circuito e desligamento remoto de carga por meio de aplicativos móveis, visando reformas residenciais e comerciais leves em regiões com tarifas de uso por horário que incentivam o deslocamento de carga. Um centro de carga habilitado para Wi-Fi de 2025 permite que os gerentes de instalações priorizem cargas críticas durante interrupções e se integra com sistemas de HVAC e iluminação para otimizar os encargos de demanda de pico e reduzir os custos operacionais.

O setor de transmissão de energia da Índia tem previsão de investir USD 96,7 bilhões até 2032 para modernizar a infraestrutura de distribuição, com foco em medidores inteligentes e chaves de alimentação automatizadas que dependem de módulos de comunicação montados em trilho DIN. Uma plataforma de chaveamento primário sem SF6 de 2025 usa isolamento a ar seco e relés auxiliares modulares montados em trilho DIN, reduzindo a área de instalação em 30% em comparação com sistemas isolados a gás. A convergência da automação predial e da distribuição elétrica está impulsionando a demanda por dispositivos híbridos que combinam proteção de circuito com conectividade Ethernet ou Modbus, permitindo manutenção preditiva por meio de análise de assinatura de corrente.

Aumento na Integração de Energia Renovável

As instalações de energia solar e eólica em escala de utilidade estão cada vez mais padronizando dispositivos de corrente residual montados em trilho DIN, disjuntores classificados para CC e chaves de transferência para proteger as strings de inversores contra falhas de terra e manter a sincronização estável com a rede. A ZIV Automation forneceu 1.000 relés de proteção habilitados para IEC 61850 a parques de energia renovável espanhóis em 2025, permitindo configuração remota e isolamento de falhas mais rápido. A ABB enfatiza os disjuntores de corrente residual Tipo B para sistemas de VE e energia renovável, dada a sua capacidade de detectar vazamentos de CC que os dispositivos convencionais de CA não detectam. A Autoridade de Eletricidade e Água de Dubai está alocando AED 7,6 bilhões (USD 2,1 bilhões) para 49 subestações incorporando desconectores em trilho DIN, reforçando a expansão da rede. O SENTRON 3QD2 da Siemens (2026) estende a proteção até 1.000 VCC em caixas combinadoras. Efeito líquido: a proteção de maior especificação e capacidade para CC torna-se a linha de base à medida que a penetração de energia renovável aumenta, elevando o valor por instalação dos componentes de trilho DIN enquanto endurece os requisitos de conformidade.[2]ZIV Automation, "Soluções de Relés para Projetos de Energia Renovável Espanhóis," zivautomation.com

Expansão da Infraestrutura de Edifícios Inteligentes

As instalações de energia solar e eólica em escala de utilidade estão cada vez mais padronizando dispositivos de corrente residual montados em trilho DIN, disjuntores classificados para CC e chaves de transferência para proteger as strings de inversores contra falhas de terra e manter a sincronização estável com a rede. A ZIV Automation forneceu 1.000 relés de proteção habilitados para IEC 61850 a parques de energia renovável espanhóis em 2025, permitindo configuração remota e isolamento de falhas mais rápido. A ABB enfatiza os disjuntores de corrente residual Tipo B para sistemas de VE e energia renovável, dada a sua capacidade de detectar vazamentos de CC que os dispositivos convencionais de CA não detectam. A Autoridade de Eletricidade e Água de Dubai está alocando AED 7,6 bilhões (USD 2,1 bilhões) para 49 subestações incorporando desconectores em trilho DIN, reforçando a expansão da rede. O SENTRON 3QD2 da Siemens (2026) estende a proteção até 1.000 VCC em caixas combinadoras. Efeito líquido: a proteção de maior especificação e capacidade para CC torna-se a linha de base à medida que a penetração de energia renovável aumenta, elevando o valor por instalação dos componentes de trilho DIN enquanto endurece os requisitos de conformidade.[3]ABB, "Livro Branco: Distribuição Elétrica de Infraestrutura de Carregamento de Veículos Elétricos," abb.com

Adoção Crescente de Componentes Elétricos Modulares

A fabricação de painéis está passando de terminais de barreira para sistemas modulares em trilho DIN para comprimir os tempos de ciclo e simplificar a reconfiguração em campo. Uma pesquisa UL 508A de 2024 indica que 68% dos painéis de controle norte-americanos agora usam blocos montados em trilho, com terminações ~40% mais rápidas impulsionadas pela redução da complexidade de fiação e layouts padronizados. Os módulos de interface VIP-3 da Phoenix Contact aplicam tecnologia de inserção por mola, economizando ~15 segundos por terminação, o que se acumula materialmente em escala. Os kits de retrofit Pow-R-Line Xpert da Eaton permitem atualizações plug-and-play sem retrabalho de barramento, reduzindo a mão de obra no local em ~50%. Um fornecedor automotivo alemão reduziu o tempo de construção do painel de 8,0 horas para 5,5 horas (redução de 31,25%) ao padronizar em proteção contra surtos em trilho DIN e partidas de motor. Efeito líquido: a modularização melhora o rendimento, reduz a intensidade de mão de obra e diminui as taxas de erro, ao mesmo tempo que aumenta a demanda por conjuntos de trilho DIN pré-projetados e componentes compatíveis com retrofit.[4]Autoridade de Eletricidade e Água de Dubai, "Programa de Investimento em Rede de Transmissão," dewa.gov.ae

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas | -1.20% | Global, aguda na fabricação de disjuntores com uso intensivo de cobre | Curto prazo (≤ 2 anos) |

| Problemas de compatibilidade com painéis legados | -0.80% | Plantas envelhecidas na América do Norte e Europa, instalações brownfield na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Produtos falsificados de baixo custo | -0.60% | Canais de importação do Sudeste Asiático, América do Sul e África | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para montagem de painéis | -0.50% | Fábricas na América do Norte e Europa, força de trabalho envelhecida no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas

O cobre e a prata normalmente representam 25%–35% da lista de materiais de um disjuntor, tornando as margens brutas altamente sensíveis à volatilidade das commodities. Em 2024, a prata exibiu oscilações de preço intradiárias de > 3%, forçando a reprecificação trimestral e encurtando as janelas de validade das cotações. A DaDa Electric relatou choques de fornecimento impulsionados pelo cobre que estenderam os prazos de entrega de pedidos em ~6 semanas em 2025. A Vexos citou ~180 pontos-base de erosão de margem, acelerando uma mudança para contatos de óxido de cádmio-prata, que são ~20% mais baratos enquanto mantêm o desempenho de extinção de arco. As alavancas de mitigação incluem contratos de hedge de metais plurianuais e substituição por barramentos de alumínio revestido de cobre; no entanto, as mudanças de material acionam a requalificação sob UL 508 e IEC 60947, estendendo o tempo de comercialização e adicionando custo de conformidade. Efeito líquido: o poder de precificação torna-se condicional à estrutura do contrato e à agilidade de certificação, não apenas à escala.

Problemas de Compatibilidade com Painéis Legados

A infraestrutura envelhecida é uma restrição vinculante: ~40% das plantas norte-americanas ainda operam painéis anteriores a 2010 sem trilhos DIN de 35 mm padronizados, aumentando a complexidade e o custo do retrofit. A sobrecarga de engenharia normalmente aumenta 10%–15% devido à validação e documentação gabinete a gabinete. As placas adaptadoras da ABB de 2025 convertem layouts de montagem por parafuso legados para formatos de trilho DIN, mas ainda requerem até ~3 horas de tempo de inatividade por painel, criando compensações de produção. A orientação do Departamento de Energia dos Estados Unidos determina que os retrofits preservem as classificações de falha originais, muitas vezes exigindo fabricação personalizada de barramentos e estudos detalhados de falhas. Em ambientes brownfield densos, as restrições espaciais limitam ainda mais as atualizações, às vezes exigindo módulos compactos de supressão de incêndio e proteção montados em trilho DIN. Efeito líquido: a demanda impulsionada por retrofit é substancial, mas a execução é repleta de atritos, com tempo de inatividade, conformidade e personalização como os principais gargalos que os fornecedores devem compensar com kits de retrofit modulares e conjuntos pré-certificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Chave: Dispositivos de Corrente Residual Ganham Terreno

As chaves disjuntoras detinham 42,61% de participação de receita em 2025, refletindo seu papel central em centros de controle de motores e quadros de distribuição onde a proteção contra sobrecorrente é inegociável. O crescimento, no entanto, está se deslocando para dispositivos de corrente residual, com previsão de crescimento a um CAGR de 10,80%, impulsionado por mandatos de conformidade como o Artigo 625 do NEC e a IEC 60364 para carregadores de VE e sistemas FV. Isso eleva estruturalmente os requisitos de detecção de vazamento, especialmente sob cargas ricas em CC. Dispositivos multifuncionais como o DS301C da ABB combinam proteção contra sobrecorrente e residual em um único módulo DIN de 35 mm, reduzindo a largura do painel em ~50% e simplificando a fiação. Implicação líquida: a mudança de mix em direção a dispositivos de proteção de maior valor e orientados à conformidade aumenta a receita por painel apesar dos volumes unitários estáveis.

As chaves rotativas de came, seccionadoras e de transferência permanecem específicas para aplicações, suportando procedimentos de bloqueio/etiquetagem e comutação de fonte, mas se beneficiam da integração padronizada em trilho DIN que simplifica a instalação e a manutenção. A plataforma MRCD da Bender fornece sensibilidade de 30 mA–300 mA com detecção de CC Tipo B, abordando riscos de vazamento em carregadores de VE bidirecionais e sistemas alimentados por inversores. O partidor de motor SENTRON 3VU13 da Siemens integra proteção contra sobrecarga térmica e perda de fase, reduzindo a contagem de componentes e o tempo de comissionamento. O aumento das harmônicas de CC provenientes de acionamentos de frequência variável está acelerando a migração de dispositivos Tipo CA para Tipo A e Tipo S, alinhando as características de proteção com os perfis de carga modernos e apertando os limites de conformidade de segurança.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classificação de Tensão: Segmentos de Alta Tensão Aceleram

A classe de até 250 VAC representou 57,23% da receita em 2025, ancorada em circuitos residenciais monofásicos e comerciais leves que permanecem a base instalada para sistemas de trilho DIN. No entanto, a demanda acima de 500 VAC está se expandindo a um CAGR de 9,60% à medida que os data centers e as microrredes industriais padronizam em 480 VAC e 690 VAC para reduzir as perdas I²R e melhorar a eficiência de transmissão. Isso desloca estruturalmente o mix em direção a componentes de proteção de maior tensão. O disjuntor 3QD2 da Siemens estende a proteção a strings fotovoltaicas de 1.000 VCC, abordando as limitações de extinção de arco em dispositivos convencionais de CA. Efeito líquido: embora os volumes de baixa tensão permaneçam estáveis, o crescimento da receita é cada vez mais impulsionado pela proteção de alta tensão e com capacidade para CC, elevando os preços médios de venda e as especificações técnicas.

As expansões de média tensão estão convergindo cada vez mais com as arquiteturas de baixa tensão, obscurecendo a segmentação tradicional de painéis. A linha de produção de USD 30 milhões da Eaton no Nebraska visa equipamentos de 13,8 kV–34,5 kV, mas continua a integrar rels auxiliares montados em trilho DIN para funções de controle. O chaveamento Ringmaster AirSeT da Schneider Electric substitui o SF₆ por isolamento a ar seco enquanto mantém a integração modular de relés baseada em trilho, suportando a conformidade sem exigir retreinamento da força de trabalho. Os quadros híbridos agora combinam alimentadores de 690 VAC com seções de transformador de 13,8 kV, aproveitando um ecossistema unificado de trilho DIN para padronizar peças sobressalentes, reduzir a complexidade de manutenção e encurtar os intervalos de serviço.

Por Indústria do Usuário Final: Energia Renovável Supera os Setores Legados

A automação industrial representou 36,21% da receita em 2025, refletindo seu uso consolidado de proteção em trilho DIN em controle de motores, painéis de CLP e linhas de processo. O impulso de crescimento, no entanto, está se deslocando para aplicações de energia e potência, com previsão de 10,12% ao ano à medida que as implantações de energia solar e eólica escalam e requerem chaveamento compacto e com manutenção em campo. Essa tendência está corroendo estruturalmente a vantagem de participação da automação. A expansão de USD 75 milhões da ABB na Índia destaca essa convergência, fornecendo disjuntores tanto para automação de fábricas quanto para projetos de energia renovável orientados à exportação. Implicação líquida: a demanda entre setores está aumentando as taxas de utilização para os fabricantes, mas também elevando a complexidade das especificações, pois os produtos devem atender aos padrões industriais e de nível de rede.

Os segmentos verticais adjacentes estão ampliando a base de demanda. Os segmentos de construção civil estão integrando painéis inteligentes para otimização dinâmica de carga e gestão de energia, enquanto o carregamento de VE e os trilhos eletrificados requerem dispositivos de corrente residual Tipo B capazes de detectar vazamentos de CC. A infraestrutura de telecomunicações está escalando disjuntores de CC em trilho DIN para proteger sistemas de bateria de –48 V em redes densas de pequenas células 5G, aumentando materialmente os volumes unitários. As indústrias de processo, como tratamento de água e processamento de alimentos, estão adotando partidas montadas em trilho para atender às restrições de design higiênico que proíbem gabinetes propensos a poeira. Efeito líquido: a diversificação entre usos finais está estabilizando os ciclos de demanda, ao mesmo tempo que impulsiona os fornecedores em direção a arquiteturas de produtos modulares e orientadas à conformidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Comércio Eletrônico Perturba a Distribuição Tradicional

Distribuidores e atacadistas detinham 48,12% da receita de 2025, apoiados por estoque localizado, engenharia de aplicações e suporte pós-venda que reduzem o atrito de aquisição para construtores de painéis. No entanto, o comércio eletrônico está se expandindo a 11,40% ao ano, superando o crescimento geral do mercado à medida que os contratantes priorizam a disponibilidade 24 horas e a transparência de preços. A expansão transfronteiriça do Alibaba Group em 2026 ilustra como os fabricantes podem acessar a demanda do Sudeste Asiático sem distribuição física, ao mesmo tempo que se alinham com os regimes de certificação locais. Implicação líquida: o poder do canal está se deslocando para plataformas digitais, comprimindo as margens dos distribuidores e forçando a diferenciação além do fornecimento de produtos, particularmente em componentes de trilho DIN comoditizados.

O engajamento direto com OEM permanece resiliente em ambientes de alta especificação que requerem disjuntores pré-configurados, etiquetagem serializada e integração com fluxos de trabalho de gêmeo digital. A colaboração da Rockwell Automation com a Eplan permite a modelagem virtual de falhas, reduzindo o retrabalho de engenharia em ~25% e fortalecendo o bloqueio de OEM. Em resposta, os distribuidores estão adicionando consultoria de design, suporte à montagem de painéis e serviços de comissionamento para defender a participação contra concorrentes online. Os players regionais também estão introduzindo produtos de trilho DIN de marca própria em conformidade com UL 508 e IEC 60947 a um custo ~20% menor, visando segmentos sensíveis ao preço. Efeito líquido: a economia do canal está se reequilibrando em direção a serviços de valor agregado e integração de ecossistema, em vez de distribuição pura de produtos.

Análise Geográfica

A Ásia-Pacífico gerou 34,96% da receita de 2025, ancorada pelos mandatos de fábricas inteligentes da China, pelos programas de expansão de rede da Índia e pela expansão da escala de manufatura do Sudeste Asiático. A eletrificação e a automação lideradas por políticas estão aumentando estruturalmente a demanda por dispositivos de proteção e controle montados em trilho DIN em fábricas, concessionárias e infraestrutura comercial. O impulso da China por plantas industriais gerenciadas digitalmente e as atualizações de transmissão e distribuição da Índia estão expandindo a base instalada, enquanto as nações da ASEAN estão atraindo capacidade de montagem de eletrônicos e automotivos que padroniza em sistemas de trilho modulares. O Oriente Médio é a região de crescimento mais rápido, com um CAGR de 9,03%, liderado pelas iniciativas NEOM da Arábia Saudita e Dubai 2040 dos Emirados Árabes Unidos, ambas incorporando chaveamento em conformidade com IEC em subestações, edifícios e infraestrutura hídrica, sustentando o crescimento da demanda a longo prazo.

O crescimento da América do Norte está ligado à expansão de data centers, à relocalização industrial e aos investimentos em fortalecimento da rede que requerem chaveamento de alta confiabilidade e em conformidade com códigos. A instalação planejada da Rockwell Automation no Wisconsin e a presença de manufatura nos Estados Unidos da Siemens no Texas e na Califórnia reforçam as cadeias de suprimentos domésticas para disjuntores e equipamentos de controle. Esses investimentos se alinham com a crescente demanda por sistemas de 480 VAC em data centers de hiperescala e recursos de energia distribuída. A Europa está passando por um ciclo de substituição impulsionado pela tecnologia à medida que os regulamentos de eliminação do SF₆ aceleram a adoção de alternativas compactas e ambientalmente conformes, como o GM AirSeT da Schneider Electric, que integra relés de trilho DIN com isolamento a ar seco para atender aos mandatos de sustentabilidade sem comprometer o desempenho.

A América do Sul e a África apresentam oportunidades assimétricas. Na América do Sul, as operações de mineração estão implantando microrredes híbridas solar-diesel que dependem de chaves de transferência em trilho DIN e dispositivos de proteção para gerenciar a geração variável e as operações remotas. Isso cria demanda por componentes robustos e com manutenção em campo com alta tolerância a CC. As iniciativas de eletrificação da África oferecem potencial de crescimento de longa duração à medida que o acesso à rede se expande, mas o risco de execução permanece elevado devido à entrada de produtos falsificados e à aplicação inconsistente dos padrões IEC. Implicação líquida: embora os mercados emergentes expandam o volume, os fornecedores devem equilibrar o crescimento com controles de risco, incluindo rastreabilidade de certificação, parcerias locais e estratégias anticontrafação para proteger a integridade da marca e a conformidade.

Cenário Competitivo

A concentração do setor permanece moderada, com ABB, Schneider Electric, Siemens, Eaton e Rockwell Automation controlando ~55%-60% da receita global. Os incumbentes estão aprofundando a integração vertical para proteger-se da volatilidade do cobre e da prata, ao mesmo tempo que agrupam hardware com software de engenharia para aumentar os custos de troca e o bloqueio de ecossistema. O GM AirSeT da Schneider Electric exemplifica a inovação orientada à conformidade, combinando isolamento sem SF₆ com relés modulares de trilho DIN para reduzir a área e atender à pressão regulatória. Concomitantemente, os protocolos anticontrafação da Eaton e a marcação por criptoglifo destacam investimentos defensivos para proteger a integridade da marca e manter a confiança em aplicações críticas de segurança.

Os especialistas regionais estão aproveitando os canais digitais para contornar as restrições dos distribuidores e fornecer produtos certificados e de menor custo a construtores de painéis de pequeno e médio porte. Os fabricantes na China e na Índia estão escalando disjuntores de marca própria em conformidade com UL 508 e IEC 60947 a preços materialmente mais baixos, comprimindo as margens dos fornecedores ocidentais. Em resposta, os incumbentes estão localizando a produção para mitigar o risco logístico e melhorar os prazos de entrega. O investimento de USD 54 milhões da Siemens nos Estados Unidos e o plano plurianual de USD 2 bilhões da Rockwell Automation refletem uma mudança estrutural em direção a cadeias de suprimentos regionalizadas alinhadas com a proximidade do cliente e os requisitos de resiliência.

A integração tecnológica está emergindo como a principal alavanca de diferenciação. As plataformas de gêmeo digital simulam cargas térmicas, condições de falha e restrições espaciais, reduzindo os ciclos de engenharia e o retrabalho. Os disjuntores definidos por software com capacidades de firmware remoto estão permitindo a manutenção preditiva e a otimização do ciclo de vida, movendo a captura de valor em direção aos serviços. A inovação de materiais também está em andamento, com fornecedores adotando contatos de óxido de cádmio-prata e condutores de alumínio revestido de cobre para compensar a exposição a commodities enquanto mantêm os limites de desempenho. Essas substituições requerem requalificação sob UL 508 e IEC 60947, mas oferecem um caminho claro para a estabilização de margens se os prazos de certificação forem gerenciados de forma eficaz.

Líderes da Indústria de Chaves de Montagem em Trilho DIN

-

Siemens AG

-

ABB Ltd.

-

Schneider Electric SE

-

Eaton Corporation plc

-

Phoenix Contact GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A Schneider Electric estreou o chaveamento primário GM AirSeT sem SF₆ com isolamento a ar seco e relés modulares de trilho DIN, reduzindo a área em 30%.

- Fevereiro de 2026: A Siemens Energy anunciou uma expansão de manufatura nos Estados Unidos de USD 1 bilhão, incluindo uma nova planta de chaveamento no Mississippi voltada para data centers e energia renovável.

- Abril de 2026: A Rockwell Automation registrou zoneamento para uma fábrica de 1 milhão de pés quadrados no Wisconsin que une software de gêmeo digital com montagem de painéis, parte de um desembolso de USD 2 bilhões em cinco anos.

- Abril de 2026: A Siemens apresentou o disjuntor de CC SENTRON 3QD2 e o contator de CC SIRIUS 3RF5 classificados para 1.000 VCC para caixas combinadoras FV e armazenamento de energia em baterias.

Escopo do Relatório do Mercado Global de Chaves de Montagem em Trilho DIN

O mercado de chaves de montagem em trilho DIN compreende dispositivos elétricos de chaveamento e proteção de baixa tensão projetados para instalação em trilhos DIN padronizados de 35 mm dentro de painéis de controle, quadros de distribuição e armários de automação. O portfólio inclui disjuntores, dispositivos de corrente residual, seccionadores, chaves de transferência, partidas de motor e relés auxiliares, projetados para gerenciar, proteger e controlar circuitos elétricos em aplicações industriais, comerciais e de infraestrutura. Esses produtos são regidos por normas como IEC 60947 e UL 508, garantindo segurança, interoperabilidade e conformidade. A demanda do mercado é impulsionada pela automação industrial, integração de energia renovável, edifícios inteligentes e modernização da rede, com ênfase crescente em modularidade, fatores de forma compactos e conectividade digital para monitoramento e manutenção preditiva.

O Relatório do Mercado de Chaves de Montagem em Trilho DIN é Segmentado por Tipo de Chave (Disjuntor, Seccionador/Desconector, Transferência, Came Rotativo, Corrente Residual e Outros), Classificação de Tensão (Até 250 VAC, 251-500 VAC e Acima de 500 VAC), Indústria do Usuário Final (Automação Industrial, Energia e Potência, Construção Civil, Transporte, Telecomunicações e Outros), Canal de Vendas (OEM Direto, Distribuidores/Atacadistas e Comércio Eletrônico) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Chaves Disjuntoras |

| Chaves Seccionadoras / Desconectoras |

| Chaves de Transferência |

| Chaves de Came Rotativo |

| Chaves de Corrente Residual |

| Outros Tipos de Chave |

| Até 250 VAC |

| 251–500 VAC |

| Acima de 500 VAC |

| Automação Industrial |

| Energia e Potência |

| Construção Civil |

| Transporte |

| Telecomunicações |

| Outras Indústrias do Usuário Final |

| Direto (OEM) |

| Distribuidores / Atacadistas |

| Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Chave | Chaves Disjuntoras | |

| Chaves Seccionadoras / Desconectoras | ||

| Chaves de Transferência | ||

| Chaves de Came Rotativo | ||

| Chaves de Corrente Residual | ||

| Outros Tipos de Chave | ||

| Por Classificação de Tensão | Até 250 VAC | |

| 251–500 VAC | ||

| Acima de 500 VAC | ||

| Por Indústria do Usuário Final | Automação Industrial | |

| Energia e Potência | ||

| Construção Civil | ||

| Transporte | ||

| Telecomunicações | ||

| Outras Indústrias do Usuário Final | ||

| Por Canal de Vendas | Direto (OEM) | |

| Distribuidores / Atacadistas | ||

| Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para o mercado de chaves de montagem em trilho DIN entre 2026 e 2031?

O mercado de chaves de montagem em trilho DIN tem previsão de crescimento a um CAGR de 8,71% de 2026 a 2031.

Qual será o tamanho do mercado global de chaves de montagem em trilho DIN até 2031?

Espera-se que atinja USD 8,2 bilhões até 2031, de acordo com a Mordor Intelligence.

Qual tipo de chave está se expandindo mais rapidamente?

Os dispositivos de corrente residual estão avançando a um CAGR de 10,80%, superando todas as outras categorias.

Qual segmento de tensão deve crescer mais rapidamente?

As aplicações acima de 500 VAC têm previsão de expansão a um CAGR de 9,60% até 2031.

Qual canal de vendas está ganhando participação mais rapidamente?

O comércio eletrônico está crescendo a um CAGR de 11,40% à medida que a digitalização das aquisições acelera.

Qual região registrará a maior taxa de crescimento?

O Oriente Médio lidera com um CAGR de 9,03%, impulsionado por projetos de infraestrutura em grande escala.

Página atualizada pela última vez em: