Tamaño y Participación del Mercado de Interruptores de Montaje en Riel DIN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

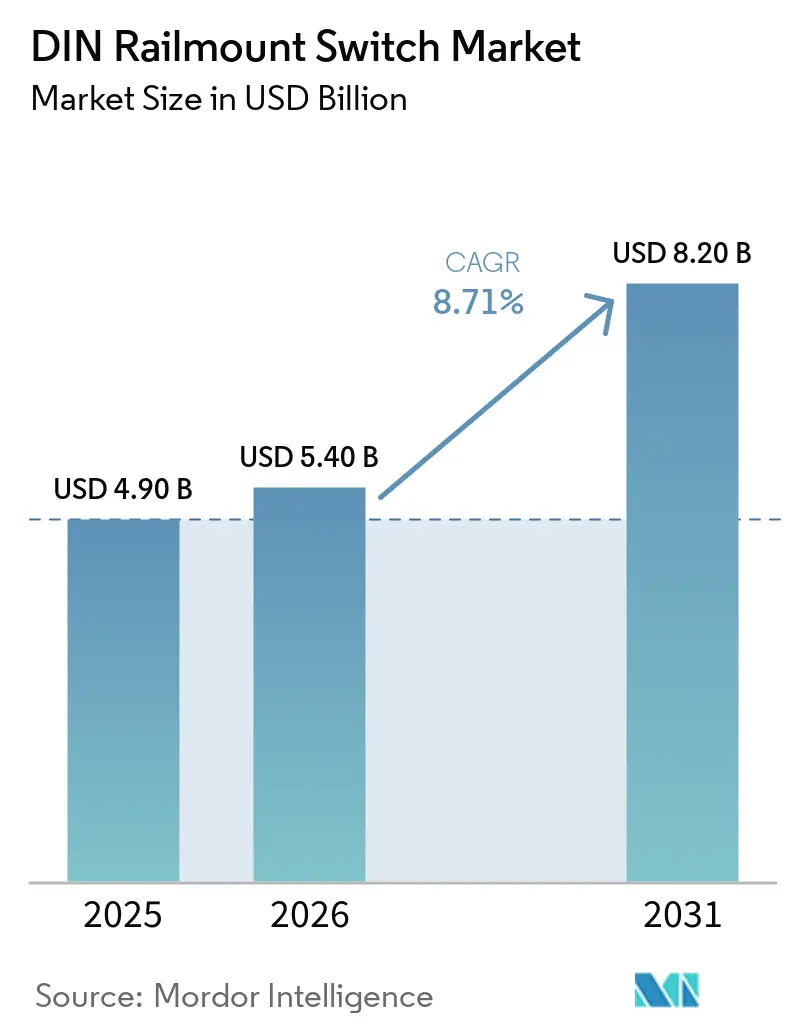

| Tamaño del Mercado (2026) | 5.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.71% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores de Montaje en Riel DIN por Mordor Intelligence

Se espera que el tamaño del mercado de interruptores de montaje en riel DIN aumente de USD 5,4 mil millones en 2026 a USD 8,2 mil millones en 2031, creciendo a una CAGR del 8,71% durante 2026-2031. La trayectoria de crecimiento refleja una mayor demanda de automatización de fábricas, la expansión de redes de energía renovable y el cambio hacia arquitecturas modulares de baja tensión que favorecen el ensamblaje rápido de paneles y la facilidad de mantenimiento en campo. Los interruptores automáticos siguen siendo el pilar de volumen, aunque los dispositivos de corriente residual se están expandiendo rápidamente a medida que las regulaciones de seguridad se endurecen en torno a la carga de vehículos eléctricos y las instalaciones fotovoltaicas. Los casos de uso de mayor voltaje por encima de 500 VAC también están ganando terreno a medida que los centros de datos y las microrredes industriales adoptan niveles de distribución elevados para reducir las pérdidas en los conductores. Mientras tanto, la adquisición a través del comercio electrónico está transformando la distribución tradicional, permitiendo a los contratistas obtener dispositivos certificados directamente desde plataformas en línea, comprimiendo así los márgenes de venta y acelerando los ciclos de envío.

Conclusiones Clave del Informe

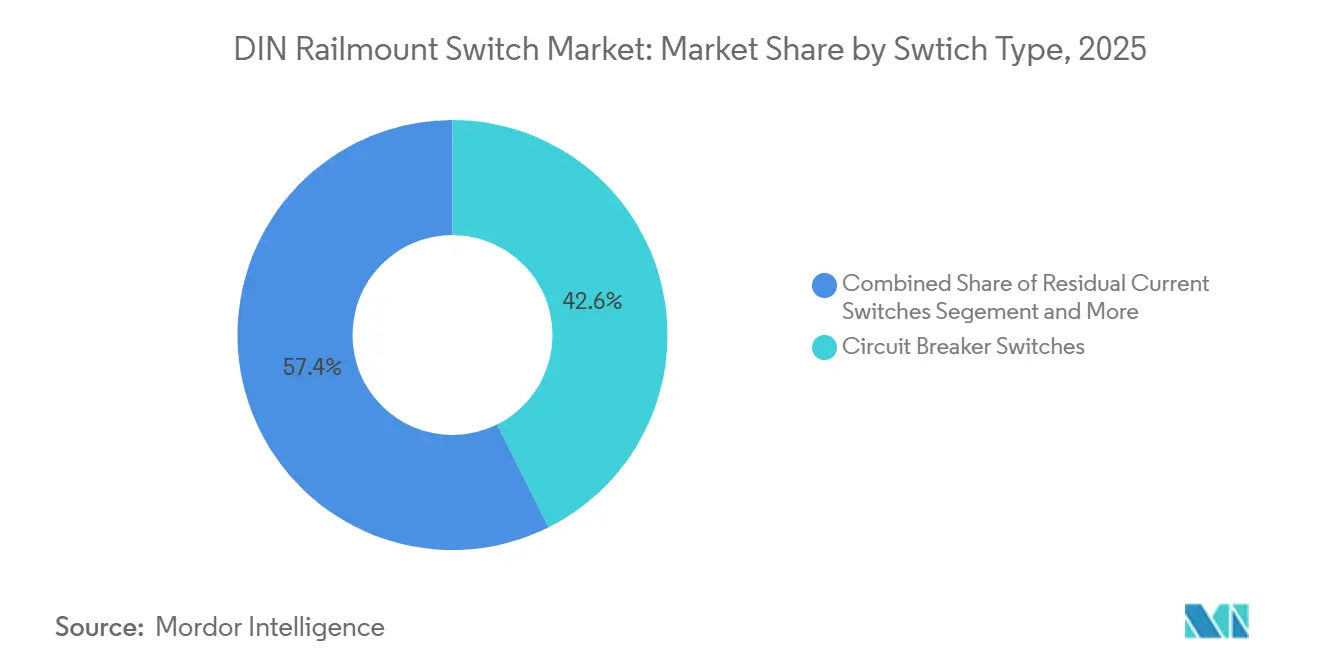

- Por tipo de interruptor, los interruptores automáticos representaron el 42,62% de la participación del mercado de interruptores de montaje en riel DIN en 2025, mientras que se prevé que los dispositivos de corriente residual se expandan a una CAGR del 10,80% hasta 2031.

- Por clasificación de voltaje, el segmento de hasta 250 VAC representó el 57,23% del mercado de interruptores de montaje en riel DIN en 2025, mientras que las aplicaciones por encima de 500 VAC avanzan a una CAGR del 9,60% hasta 2031.

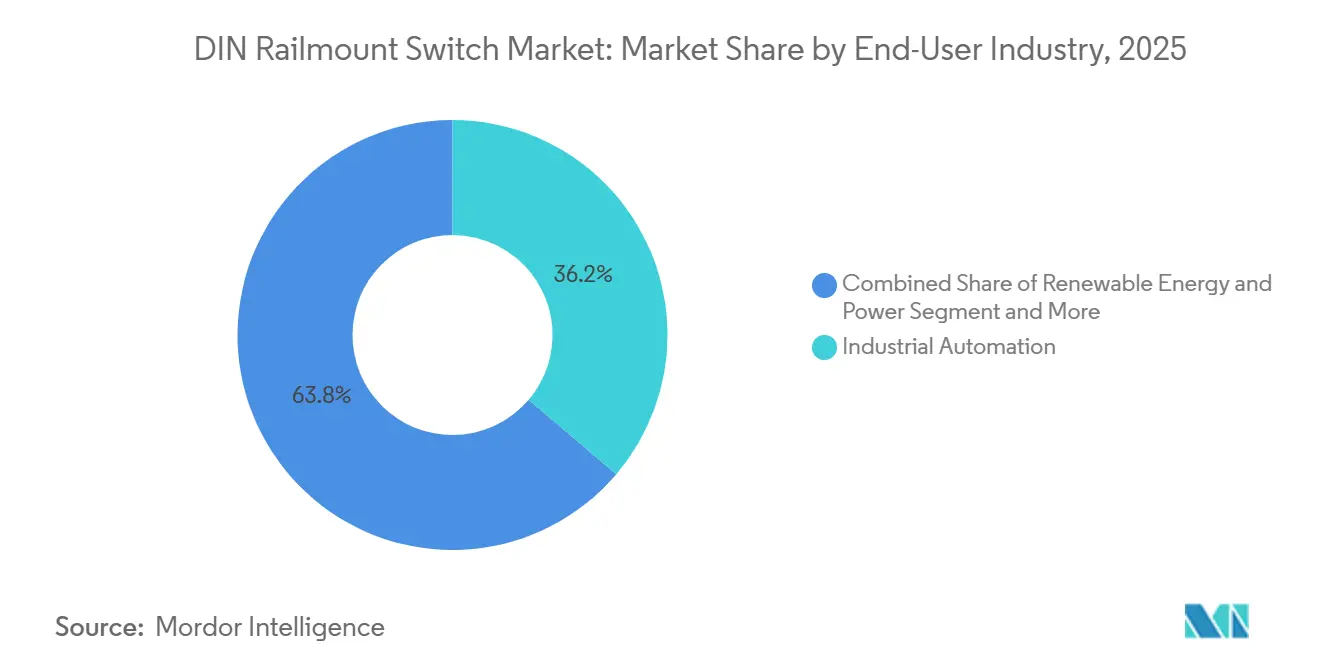

- Por industria de usuario final, la automatización industrial representó el 36,21% de los ingresos en 2025, pero las aplicaciones de energía renovable y potencia están preparadas para un crecimiento anual del 10,12% hasta 2031.

- Por canal de ventas, los distribuidores y mayoristas representaron el 48,12% de los ingresos en 2025, aunque el comercio electrónico se está expandiendo a una CAGR del 11,40%, superando a todos los demás canales.

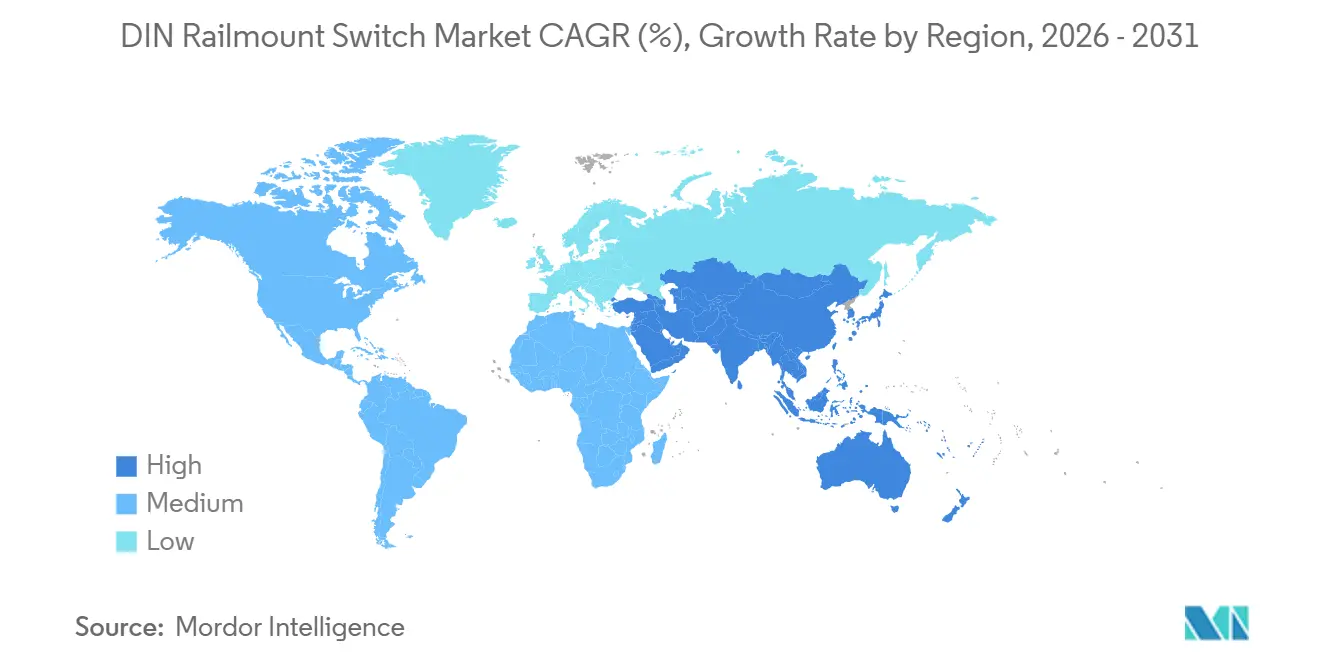

- Por geografía, Asia-Pacífico representó el 34,96% de los ingresos en 2025, mientras que Oriente Medio está creciendo a una CAGR del 9,03% impulsado por megaproyectos de infraestructura.

- ABB, Schneider Electric, Siemens, Eaton y Rockwell Automation controlaron colectivamente aproximadamente el 55%-60% de los ingresos globales de 2025, lo que subraya un panorama moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interruptores de Montaje en Riel DIN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de automatización industrial | +2.10% | Enfoque global en los centros de fabricación de Asia-Pacífico y las líneas de relocalización de América del Norte | Mediano plazo (2-4 años) |

| Auge en la integración de energías renovables | +1.80% | Energía eólica marina en Europa, energía solar a escala de servicios públicos en Asia-Pacífico, parques solares en Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de edificios inteligentes | +1.50% | Bienes raíces comerciales en América del Norte y Europa, zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de componentes modulares | +1.30% | Adopción temprana en sitios industriales de Alemania, Estados Unidos y Japón | Corto plazo (≤ 2 años) |

| Aumento de las regulaciones de seguridad para baja tensión | +1.00% | Actualizaciones del NEC en América del Norte, armonización de la IEC 60947 en Europa, implementaciones en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los canales de comercio electrónico | +0.90% | Mayor adopción de plataformas B2B en el Sudeste Asiático y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Automatización Industrial

Los promotores inmobiliarios comerciales están integrando interruptores automáticos inteligentes de montaje en riel DIN con plataformas de gestión de energía basadas en la nube para habilitar la submedición a nivel de inquilino y la automatización de respuesta a la demanda. Un panel eléctrico inteligente de 2024 ofrece monitoreo por circuito y reducción de carga remota a través de aplicaciones móviles, dirigido a reformas residenciales y comerciales ligeras en regiones con tarifas de uso horario que incentivan el desplazamiento de carga. Un centro de carga habilitado con Wi-Fi de 2025 permite a los administradores de instalaciones priorizar cargas críticas durante cortes y se integra con sistemas de climatización e iluminación para optimizar los cargos por demanda máxima y reducir los costos operativos.

Se proyecta que el sector de transmisión de energía de India invertirá USD 96,7 mil millones hasta 2032 para modernizar la infraestructura de distribución, con enfoque en medidores inteligentes e interruptores de alimentador automatizados que dependen de módulos de comunicación de montaje en riel DIN. Una plataforma de aparamenta primaria libre de SF6 de 2025 utiliza aislamiento de aire seco y relés auxiliares modulares de montaje en riel DIN, reduciendo la huella de instalación en un 30% en comparación con los sistemas aislados en gas. La convergencia de la automatización de edificios y la distribución eléctrica está impulsando la demanda de dispositivos híbridos que combinan protección de circuitos con conectividad Ethernet o Modbus, habilitando el mantenimiento predictivo mediante el análisis de la firma de corriente.

Auge en la Integración de Energías Renovables

Las instalaciones solares y eólicas a escala de servicios públicos estandarizan cada vez más en dispositivos de corriente residual de montaje en riel DIN, interruptores automáticos con clasificación de CC y conmutadores de transferencia para proteger las cadenas de inversores contra fallas a tierra y mantener una sincronización estable con la red. ZIV Automation suministró 1.000 relés de protección habilitados con IEC 61850 a parques de energía renovable españoles en 2025, permitiendo la configuración remota y un aislamiento de fallas más rápido. ABB enfatiza los interruptores de corriente residual Tipo B para sistemas de vehículos eléctricos y energías renovables, dada su capacidad para detectar fugas de CC que los dispositivos de CA convencionales no detectan. La Autoridad de Electricidad y Agua de Dubái está asignando AED 7,6 mil millones (USD 2,1 mil millones) a 49 subestaciones que incorporan seccionadores de montaje en riel DIN, reforzando la expansión de la red. El SENTRON 3QD2 de Siemens (2026) extiende la protección hasta 1.000 VCC en cajas combinadoras. Efecto neto: la protección de mayor especificación y capacidad de CC se convierte en la línea base a medida que aumenta la penetración de las energías renovables, incrementando el valor por instalación de los componentes de riel DIN y endureciendo los requisitos de cumplimiento.[2]ZIV Automation, "Soluciones de Relés para Proyectos de Energía Renovable Españoles," zivautomation.com

Expansión de la Infraestructura de Edificios Inteligentes

Las instalaciones solares y eólicas a escala de servicios públicos estandarizan cada vez más en dispositivos de corriente residual de montaje en riel DIN, interruptores automáticos con clasificación de CC y conmutadores de transferencia para proteger las cadenas de inversores contra fallas a tierra y mantener una sincronización estable con la red. ZIV Automation suministró 1.000 relés de protección habilitados con IEC 61850 a parques de energía renovable españoles en 2025, permitiendo la configuración remota y un aislamiento de fallas más rápido. ABB enfatiza los interruptores de corriente residual Tipo B para sistemas de vehículos eléctricos y energías renovables, dada su capacidad para detectar fugas de CC que los dispositivos de CA convencionales no detectan. La Autoridad de Electricidad y Agua de Dubái está asignando AED 7,6 mil millones (USD 2,1 mil millones) a 49 subestaciones que incorporan seccionadores de montaje en riel DIN, reforzando la expansión de la red. El SENTRON 3QD2 de Siemens (2026) extiende la protección hasta 1.000 VCC en cajas combinadoras. Efecto neto: la protección de mayor especificación y capacidad de CC se convierte en la línea base a medida que aumenta la penetración de las energías renovables, incrementando el valor por instalación de los componentes de riel DIN y endureciendo los requisitos de cumplimiento.[3]ABB, "Libro Blanco: Distribución Eléctrica de Infraestructura de Carga de Vehículos Eléctricos," abb.com

Adopción Creciente de Componentes Eléctricos Modulares

La fabricación de paneles está transitando de terminales de barrera a sistemas modulares de riel DIN para comprimir los tiempos de ciclo y simplificar la reconfiguración en campo. Una encuesta UL 508A de 2024 indica que el 68% de los paneles de control de América del Norte ahora utilizan bloques de montaje en riel, con terminaciones aproximadamente un 40% más rápidas impulsadas por la reducción de la complejidad del cableado y los diseños estandarizados. Los módulos de interfaz VIP-3 de Phoenix Contact aplican tecnología de inserción de resorte, ahorrando aproximadamente 15 segundos por terminación, lo que se acumula de manera significativa a escala. Los kits de modernización Pow-R-Line Xpert de Eaton permiten actualizaciones de conexión y uso sin necesidad de reconfigurar las barras colectoras, reduciendo la mano de obra en sitio en aproximadamente un 50%. Un proveedor automotriz alemán redujo el tiempo de construcción de paneles de 8,0 horas a 5,5 horas (reducción del 31,25%) al estandarizar en protección contra sobretensiones y arrancadores de motor de montaje en riel DIN. Efecto neto: la modularización mejora el rendimiento, reduce la intensidad de mano de obra y disminuye las tasas de error, al tiempo que aumenta la demanda de ensamblajes de riel DIN preingeniados y componentes aptos para modernización.[4]Autoridad de Electricidad y Agua de Dubái, "Programa de Inversión en la Red de Transmisión," dewa.gov.ae

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -1.20% | Global, aguda en la fabricación de interruptores automáticos con uso intensivo de cobre | Corto plazo (≤ 2 años) |

| Problemas de compatibilidad con paneles heredados | -0.80% | Plantas antiguas en América del Norte y Europa, sitios de reconversión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Productos falsificados de bajo costo | -0.60% | Canales de importación en el Sudeste Asiático, América del Sur y África | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para el ensamblaje de paneles | -0.50% | Fábricas en América del Norte y Europa, fuerza laboral envejecida en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

El cobre y la plata representan típicamente entre el 25% y el 35% de la lista de materiales de un interruptor automático, lo que hace que los márgenes brutos sean muy sensibles a la volatilidad de los productos básicos. En 2024, la plata exhibió oscilaciones de precios intradía de más del 3%, lo que obligó a una revisión trimestral de precios y acortó los períodos de validez de las cotizaciones. DaDa Electric reportó perturbaciones en el suministro impulsadas por el cobre que extendieron los plazos de entrega de pedidos en aproximadamente 6 semanas en 2025. Vexos citó una erosión de márgenes de aproximadamente 180 puntos básicos, acelerando el cambio hacia contactos de óxido de cadmio y plata, que son aproximadamente un 20% más baratos mientras mantienen el rendimiento de extinción de arco. Las palancas de mitigación incluyen contratos de cobertura de metales a varios años y la sustitución por barras colectoras de aluminio revestido de cobre; sin embargo, los cambios de materiales desencadenan una recalificación bajo UL 508 e IEC 60947, extendiendo el tiempo de comercialización y añadiendo costos de cumplimiento. Efecto neto: el poder de fijación de precios se vuelve condicional a la estructura del contrato y la agilidad de certificación, no solo a la escala.

Problemas de Compatibilidad con Paneles Heredados

La infraestructura envejecida es una restricción vinculante: aproximadamente el 40% de las plantas de América del Norte aún operan con paneles anteriores a 2010 sin rieles DIN de 35 mm estandarizados, lo que aumenta la complejidad y el costo de la modernización. Los gastos generales de ingeniería típicamente aumentan entre un 10% y un 15% debido a la validación y documentación gabinete por gabinete. Las placas adaptadoras de ABB de 2025 convierten los diseños de montaje con tornillos heredados a formatos de riel DIN, pero aún requieren hasta aproximadamente 3 horas de tiempo de inactividad por panel, creando compromisos de producción. La guía del Departamento de Energía de los Estados Unidos exige que las modernizaciones preserven las clasificaciones de falla originales, lo que a menudo requiere la fabricación de barras colectoras personalizadas y estudios detallados de fallas. En entornos de reconversión densa, las restricciones de espacio limitan aún más las actualizaciones, a veces requiriendo módulos compactos de supresión de incendios y protección de montaje en riel DIN. Efecto neto: la demanda impulsada por la modernización es sustancial, pero la ejecución es compleja, con el tiempo de inactividad, el cumplimiento y la personalización como los principales cuellos de botella que los proveedores deben compensar con kits de modernización modulares y ensamblajes precertificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Interruptor: Los Dispositivos de Corriente Residual Ganan Terreno

Los interruptores automáticos mantuvieron una participación de ingresos del 42,61% en 2025, reflejando su papel central en los centros de control de motores y los tableros de distribución donde la protección contra sobrecorriente es innegociable. Sin embargo, el crecimiento se está desplazando hacia los dispositivos de corriente residual, proyectados para crecer a una CAGR del 10,80%, impulsados por mandatos de cumplimiento como el Artículo 625 del NEC y la IEC 60364 para cargadores de vehículos eléctricos y sistemas fotovoltaicos. Esto eleva estructuralmente los requisitos de detección de fugas, especialmente bajo cargas ricas en CC. Los dispositivos multifunción como el DS301C de ABB combinan protección contra sobrecorriente y corriente residual en un único módulo DIN de 35 mm, reduciendo el ancho del panel en aproximadamente un 50% y simplificando el cableado. Implicación neta: el cambio de mezcla hacia dispositivos de protección de mayor valor y orientados al cumplimiento aumenta los ingresos por panel a pesar de los volúmenes de unidades estables.

Los interruptores de leva rotativa, seccionadores y conmutadores de transferencia siguen siendo específicos de la aplicación, apoyando los procedimientos de bloqueo y etiquetado y la conmutación de fuentes, pero se benefician de la integración estandarizada en riel DIN que simplifica la instalación y el mantenimiento. La plataforma MRCD de Bender proporciona una sensibilidad de 30 mA a 300 mA con detección de CC Tipo B, abordando los riesgos de fuga en cargadores de vehículos eléctricos bidireccionales y sistemas alimentados por inversores. El arrancador de motor SENTRON 3VU13 de Siemens integra protección térmica contra sobrecarga y pérdida de fase, reduciendo el número de componentes y el tiempo de puesta en marcha. El aumento de los armónicos de CC provenientes de variadores de frecuencia está acelerando la migración de dispositivos Tipo AC a Tipo A y Tipo S, alineando las características de protección con los perfiles de carga modernos y endureciendo los umbrales de cumplimiento de seguridad.

Por Clasificación de Voltaje: Los Segmentos de Alto Voltaje se Aceleran

La clase de hasta 250 VAC representó el 57,23% de los ingresos en 2025, anclada en circuitos residenciales monofásicos y comerciales ligeros que siguen siendo la base instalada de los sistemas de riel DIN. Sin embargo, la demanda por encima de 500 VAC se está expandiendo a una CAGR del 9,60% a medida que los centros de datos y las microrredes industriales estandarizan en 480 VAC y 690 VAC para reducir las pérdidas I²R y mejorar la eficiencia de transmisión. Esto desplaza estructuralmente la mezcla hacia componentes de protección de mayor voltaje. El interruptor automático 3QD2 de Siemens extiende la protección a cadenas fotovoltaicas de 1.000 VCC, abordando las limitaciones de extinción de arco en los dispositivos de CA convencionales. Efecto neto: mientras los volúmenes de baja tensión se mantienen estables, el crecimiento de los ingresos está cada vez más impulsado por la protección de alto voltaje y con capacidad de CC, elevando los precios de venta promedio y las especificaciones técnicas.

Las expansiones de media tensión convergen cada vez más con las arquitecturas de baja tensión, difuminando la segmentación tradicional de paneles. La línea de producción de USD 30 millones de Eaton en Nebraska apunta a equipos de 13,8 kV a 34,5 kV, pero continúa integrando relés auxiliares de montaje en riel DIN para funciones de control. La aparamenta Ringmaster AirSeT de Schneider Electric reemplaza el SF₆ con aislamiento de aire seco mientras mantiene la integración modular de relés en riel, apoyando el cumplimiento sin requerir reentrenamiento de la fuerza laboral. Los tableros híbridos ahora combinan alimentadores de 690 VAC con secciones de transformador de 13,8 kV, aprovechando un ecosistema unificado de riel DIN para estandarizar repuestos, reducir la complejidad del mantenimiento y acortar los intervalos de servicio.

Por Industria de Usuario Final: Las Energías Renovables Superan a los Sectores Tradicionales

La automatización industrial representó el 36,21% de los ingresos en 2025, reflejando su uso arraigado de protección en riel DIN en el control de motores, paneles de PLC y líneas de proceso. Sin embargo, el impulso de crecimiento se está desplazando hacia las aplicaciones de energía y potencia, proyectadas en un 10,12% anual a medida que las instalaciones solares y eólicas escalan y requieren aparamenta compacta y de fcil mantenimiento en campo. Esta tendencia está erosionando estructuralmente la ventaja de participación de la automatización. La expansión de USD 75 millones de ABB en India destaca esta convergencia, suministrando interruptores automáticos tanto para la automatización de fábricas como para proyectos de energía renovable orientados a la exportación. Implicación neta: la demanda intersectorial está aumentando las tasas de utilización de los fabricantes, pero también elevando la complejidad de las especificaciones a medida que los productos deben cumplir con los estándares tanto industriales como de nivel de red.

Los sectores verticales adyacentes están ampliando la base de demanda. Los segmentos de edificación y construcción están integrando paneles inteligentes para la optimización dinámica de cargas y la gestión de energía, mientras que la carga de vehículos eléctricos y el ferrocarril electrificado requieren dispositivos de corriente residual Tipo B capaces de detectar fugas de CC. La infraestructura de telecomunicaciones está escalando los interruptores automáticos de CC en riel DIN para proteger los sistemas de baterías de -48 V en redes densas de pequeñas celdas 5G, aumentando materialmente los volúmenes de unidades. Las industrias de proceso como el tratamiento de agua y la elaboración de alimentos están adoptando arrancadores de montaje en riel para cumplir con las restricciones de diseño higiénico que prohíben los gabinetes propensos al polvo. Efecto neto: la diversificación entre usos finales está estabilizando los ciclos de demanda, al tiempo que impulsa a los proveedores hacia arquitecturas de productos modulares y orientadas al cumplimiento.

Por Canal de Ventas: El Comercio Electrónico Disrumpe la Distribución Tradicional

Los distribuidores y mayoristas mantuvieron el 48,12% de los ingresos de 2025, respaldados por inventario localizado, ingeniería de aplicaciones y soporte posventa que reducen la fricción en la adquisición para los fabricantes de paneles. Sin embargo, el comercio electrónico se está expandiendo a un ritmo anual del 11,40%, superando el crecimiento general del mercado a medida que los contratistas priorizan la disponibilidad las 24 horas y la transparencia de precios. La expansión transfronteriza de Alibaba Group en 2026 ilustra cómo los fabricantes pueden acceder a la demanda del Sudeste Asiático sin distribución física, mientras se alinean con los regímenes de certificación locales. Implicación neta: el poder del canal se está desplazando hacia las plataformas digitales, comprimiendo los márgenes de los distribuidores y forzando la diferenciación más allá del suministro de productos, particularmente en los componentes de riel DIN más estandarizados.

El compromiso directo con el OEM sigue siendo resiliente en entornos de alta especificación que requieren interruptores automáticos preconfigurados, etiquetado serializado e integración con flujos de trabajo de gemelos digitales. La colaboración de Rockwell Automation con Eplan permite el modelado virtual de fallas, reduciendo el retrabajo de ingeniería en aproximadamente un 25% y fortaleciendo la fidelización al OEM. En respuesta, los distribuidores están añadiendo consultoría de diseño, soporte para el ensamblaje de paneles y servicios de puesta en marcha para defender su participación frente a los competidores en línea. Los actores regionales también están introduciendo productos de riel DIN de marca propia conformes con UL 508 e IEC 60947 a un costo aproximadamente un 20% menor, dirigidos a segmentos sensibles al precio. Efecto neto: la economía del canal se está reequilibrando hacia servicios de valor añadido e integración de ecosistemas en lugar de la distribución pura de productos.

Análisis Geográfico

Asia-Pacífico generó el 34,96% de los ingresos de 2025, anclado por los mandatos de fábricas inteligentes de China, los programas de expansión de la red de India y el escalado de la manufactura en el Sudeste Asiático. La electrificación y la automatización impulsadas por políticas están aumentando estructuralmente la demanda de dispositivos de protección y control de montaje en riel DIN en fábricas, servicios públicos e infraestructura comercial. El impulso de China hacia plantas industriales gestionadas digitalmente y las actualizaciones de transmisión y distribución de India están expandiendo la base instalada, mientras que las naciones de la ASEAN están atrayendo capacidad de ensamblaje de electrónica y automotriz que estandariza en sistemas de riel modular. Oriente Medio es la región de más rápido crecimiento, con una CAGR del 9,03%, liderada por las iniciativas NEOM de Arabia Saudita y Dubai 2040 de los Emiratos Árabes Unidos, ambas de las cuales incorporan aparamenta conforme con IEC en subestaciones, edificios e infraestructura hídrica, sosteniendo el crecimiento de la demanda a largo plazo.

El crecimiento de América del Norte está vinculado a la expansión de centros de datos, la relocalización industrial y las inversiones en el fortalecimiento de la red que requieren aparamenta de alta confiabilidad y conforme con los códigos. La planta planificada de Rockwell Automation en Wisconsin y la presencia manufacturera de Siemens en los Estados Unidos en Texas y California refuerzan las cadenas de suministro nacionales para interruptores automáticos y equipos de control. Estas inversiones se alinean con la creciente demanda de sistemas de 480 VAC en centros de datos de hiperescala y recursos de energía distribuida. Europa está experimentando un ciclo de reemplazo impulsado por la tecnología a medida que las regulaciones de eliminación del SF₆ aceleran la adopción de alternativas compactas y ambientalmente conformes, como el GM AirSeT de Schneider Electric, que integra relés de riel DIN con aislamiento de aire seco para cumplir con los mandatos de sostenibilidad sin comprometer el rendimiento.

América del Sur y África presentan oportunidades asimétricas. En América del Sur, las operaciones mineras están desplegando microrredes híbridas solar-diésel que dependen de conmutadores de transferencia y dispositivos de protección de montaje en riel DIN para gestionar la generación variable y las operaciones remotas. Esto crea demanda de componentes robustos y de fácil mantenimiento en campo con alta tolerancia a la CC. Las iniciativas de electrificación de África ofrecen un potencial de crecimiento a largo plazo a medida que se expande el acceso a la red, pero el riesgo de ejecución sigue siendo elevado debido a la entrada de productos falsificados y la aplicación inconsistente de los estándares IEC. Implicación neta: si bien los mercados emergentes amplían el volumen, los proveedores deben equilibrar el crecimiento con controles de riesgo, incluida la trazabilidad de la certificación, las asociaciones locales y las estrategias antifalsiificación para proteger la integridad de la marca y el cumplimiento.

Panorama Competitivo

La concentración de la industria sigue siendo moderada, con ABB, Schneider Electric, Siemens, Eaton y Rockwell Automation controlando aproximadamente el 55%-60% de los ingresos globales. Los actores establecidos están profundizando la integración vertical para cubrir la volatilidad del cobre y la plata, al tiempo que agrupan el hardware con software de ingeniería para aumentar los costos de cambio y la fidelización al ecosistema. El GM AirSeT de Schneider Electric ejemplifica la innovación orientada al cumplimiento, combinando aislamiento libre de SF₆ con relés modulares de riel DIN para reducir la huella y satisfacer la presión regulatoria. Al mismo tiempo, los protocolos antifalsiificación de Eaton y el marcado con criptoglifo destacan las inversiones defensivas para proteger la integridad de la marca y mantener la confianza en aplicaciones críticas para la seguridad.

Los especialistas regionales están aprovechando los canales digitales para eludir las restricciones de los distribuidores y suministrar productos certificados de menor costo a fabricantes de paneles pequeños y medianos. Los fabricantes en China e India están escalando interruptores automáticos de marca propia conformes con UL 508 e IEC 60947 a precios materialmente más bajos, comprimiendo los márgenes de los proveedores occidentales. En respuesta, los actores establecidos están localizando la producción para mitigar el riesgo logístico y mejorar los plazos de entrega. La inversión de USD 54 millones de Siemens en los Estados Unidos y el plan plurianual de USD 2 mil millones de Rockwell Automation reflejan un cambio estructural hacia cadenas de suministro regionalizadas alineadas con la proximidad al cliente y los requisitos de resiliencia.

La integración tecnológica está emergiendo como el principal diferenciador. Las plataformas de gemelos digitales simulan cargas térmicas, condiciones de falla y restricciones espaciales, reduciendo los ciclos de ingeniería y el retrabajo. Los interruptores automáticos definidos por software con capacidades de firmware remoto están habilitando el mantenimiento predictivo y la optimización del ciclo de vida, desplazando la captura de valor hacia los servicios. La innovación en materiales también está en marcha, con proveedores que adoptan contactos de óxido de cadmio y plata y conductores de aluminio revestido de cobre para compensar la exposición a los productos básicos mientras mantienen los umbrales de rendimiento. Estas sustituciones requieren recalificación bajo UL 508 e IEC 60947, pero ofrecen una vía clara hacia la estabilización de márgenes si los plazos de certificación se gestionan de manera efectiva.

Líderes de la Industria de Interruptores de Montaje en Riel DIN

Siemens AG

ABB Ltd.

Schneider Electric SE

Eaton Corporation plc

Phoenix Contact GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Schneider Electric presentó la aparamenta primaria GM AirSeT libre de SF₆ con aislamiento de aire seco y relés modulares de riel DIN, reduciendo la huella en un 30%.

- Febrero de 2026: Siemens Energy anunció una expansión manufacturera en los Estados Unidos por USD 1 mil millones, que incluye una nueva planta de aparamenta en Misisipi orientada a centros de datos y energías renovables.

- Abril de 2026: Rockwell Automation presentó la zonificación para una fábrica de 1 millón de pies cuadrados en Wisconsin que fusiona software de gemelos digitales con el ensamblaje de paneles, como parte de un desembolso de USD 2 mil millones a cinco años.

- Abril de 2026: Siemens introdujo el interruptor automático de CC SENTRON 3QD2 y el contactor de CC SIRIUS 3RF5 con clasificación de hasta 1.000 VCC para cajas combinadoras fotovoltaicas y almacenamiento de baterías.

Alcance del Informe del Mercado Global de Interruptores de Montaje en Riel DIN

El mercado de interruptores de montaje en riel DIN comprende dispositivos eléctricos de conmutación y protección de baja tensión diseñados para su instalación en rieles DIN estandarizados de 35 mm dentro de paneles de control, tableros de distribución y gabinetes de automatización. La cartera incluye interruptores automáticos, dispositivos de corriente residual, seccionadores, conmutadores de transferencia, arrancadores de motor y relés auxiliares, diseñados para gestionar, proteger y controlar circuitos eléctricos en aplicaciones industriales, comerciales y de infraestructura. Estos productos están regidos por normas como IEC 60947 y UL 508, garantizando seguridad, interoperabilidad y cumplimiento. La demanda del mercado está impulsada por la automatización industrial, la integración de energías renovables, los edificios inteligentes y la modernización de la red, con un énfasis creciente en la modularidad, los factores de forma compactos y la conectividad digital para el monitoreo y el mantenimiento predictivo.

El Informe del Mercado de Interruptores de Montaje en Riel DIN está Segmentado por Tipo de Interruptor (Interruptor Automático, Seccionador/Desconectador, Transferencia, Leva Rotativa, Corriente Residual y Otros), Clasificación de Voltaje (Hasta 250 VAC, 251-500 VAC y Por Encima de 500 VAC), Industria de Usuario Final (Automatización Industrial, Energía y Potencia, Edificación y Construcción, Transporte, Telecomunicaciones y Otros), Canal de Ventas (OEM Directo, Distribuidores/Mayoristas y Comercio Electrónico) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Interruptores Automáticos |

| Interruptores Seccionadores / Desconectadores |

| Conmutadores de Transferencia |

| Interruptores de Leva Rotativa |

| Interruptores de Corriente Residual |

| Otros Tipos de Interruptores |

| Hasta 250 VAC |

| 251–500 VAC |

| Por Encima de 500 VAC |

| Automatización Industrial |

| Energía y Potencia |

| Edificación y Construcción |

| Transporte |

| Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Directo (OEM) |

| Distribuidores / Mayoristas |

| Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Interruptor | Interruptores Automáticos | |

| Interruptores Seccionadores / Desconectadores | ||

| Conmutadores de Transferencia | ||

| Interruptores de Leva Rotativa | ||

| Interruptores de Corriente Residual | ||

| Otros Tipos de Interruptores | ||

| Por Clasificación de Voltaje | Hasta 250 VAC | |

| 251–500 VAC | ||

| Por Encima de 500 VAC | ||

| Por Industria de Usuario Final | Automatización Industrial | |

| Energía y Potencia | ||

| Edificación y Construcción | ||

| Transporte | ||

| Telecomunicaciones | ||

| Otras Industrias de Usuario Final | ||

| Por Canal de Ventas | Directo (OEM) | |

| Distribuidores / Mayoristas | ||

| Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el mercado de interruptores de montaje en riel DIN entre 2026 y 2031?

Se proyecta que el mercado de interruptores de montaje en riel DIN crecerá a una CAGR del 8,71% de 2026 a 2031.

¿Qué tamaño tendrá el mercado global de interruptores de montaje en riel DIN en 2031?

Se espera que alcance USD 8,2 mil millones en 2031, según Mordor Intelligence.

¿Qué tipo de interruptor se está expandiendo más rápidamente?

Los dispositivos de corriente residual avanzan a una CAGR del 10,80%, superando a todas las demás categorías.

¿Qué segmento de voltaje se espera que crezca más rápidamente?

Se prevé que las aplicaciones por encima de 500 VAC se expandan a una CAGR del 9,60% hasta 2031.

¿Qué canal de ventas está ganando participación más rápidamente?

El comercio electrónico está creciendo a una CAGR del 11,40% a medida que se acelera la digitalización de las adquisiciones.

¿Qué región registrará la tasa de crecimiento más alta?

Oriente Medio lidera con una CAGR del 9,03%, impulsado por proyectos de infraestructura a gran escala.

Última actualización de la página el: