UAE-Schmierstoffmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

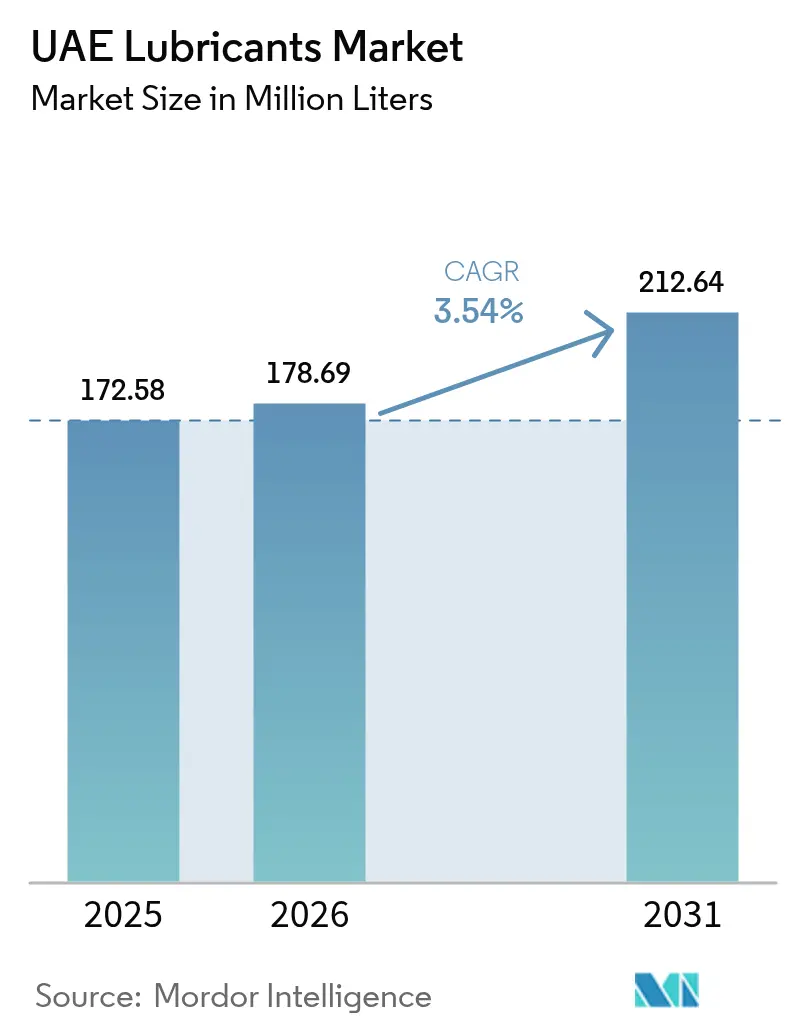

| Marktgröße im Basisjahr (2025) | 172.58 Millionen Liter |

| Marktvolumen (2026) | 178.69 Millionen Liter |

| Marktvolumen (2031) | 212.64 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.54% CAGR |

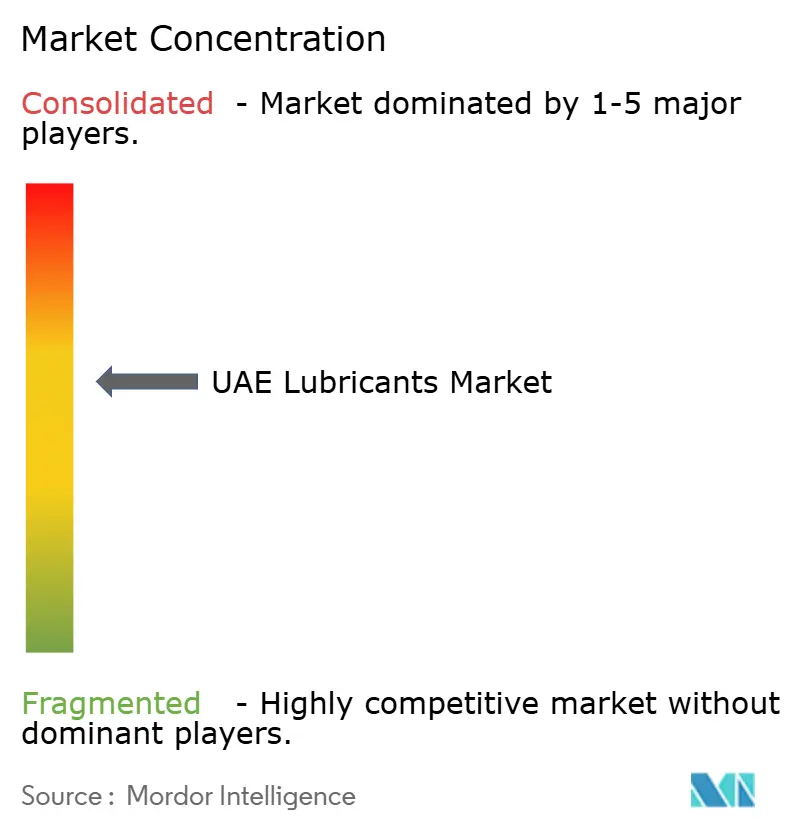

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des UAE-Schmierstoffmarkts wird voraussichtlich von 172,58 Millionen Litern im Jahr 2025 auf 178,69 Millionen Liter im Jahr 2026 steigen und bis 2031 212,64 Millionen Liter erreichen, was einem Wachstum mit einer CAGR von 3,54 % über den Zeitraum 2026–2031 entspricht. Die robuste Raffinerieintegration in Ruwais senkt die Rohstoffkosten, während die 2026 in Kraft getretenen Euro-5-Vorschriften die Einführung von Niedrig-SAPS-Synthetics beschleunigen. Bau- und Schienenverkehrsprojekte im Anschluss an die EXPO 2020 halten die Nachfrage nach Hydraulik- und Getriebeölen in Schwerlastmaschinenflotten aufrecht, und das ICV-Programm (In-Country Value) von ADNOC lenkt die industrielle Beschaffung auf lokale Mischbetriebe. Gleichzeitig erzeugen der Handel mit Fälschungen und volatile asiatische Frachtkosten Kostendruck, der kleinere Marktteilnehmer überproportional belastet. Internationale Konzerne reagieren mit der Einführung von GTL-basierten und biobasierten Produkten und festigen damit ihre Premiumpositionierung im zunehmend wettbewerbsintensiven UAE-Schmierstoffmarkt.

Wichtigste Erkenntnisse des Berichts

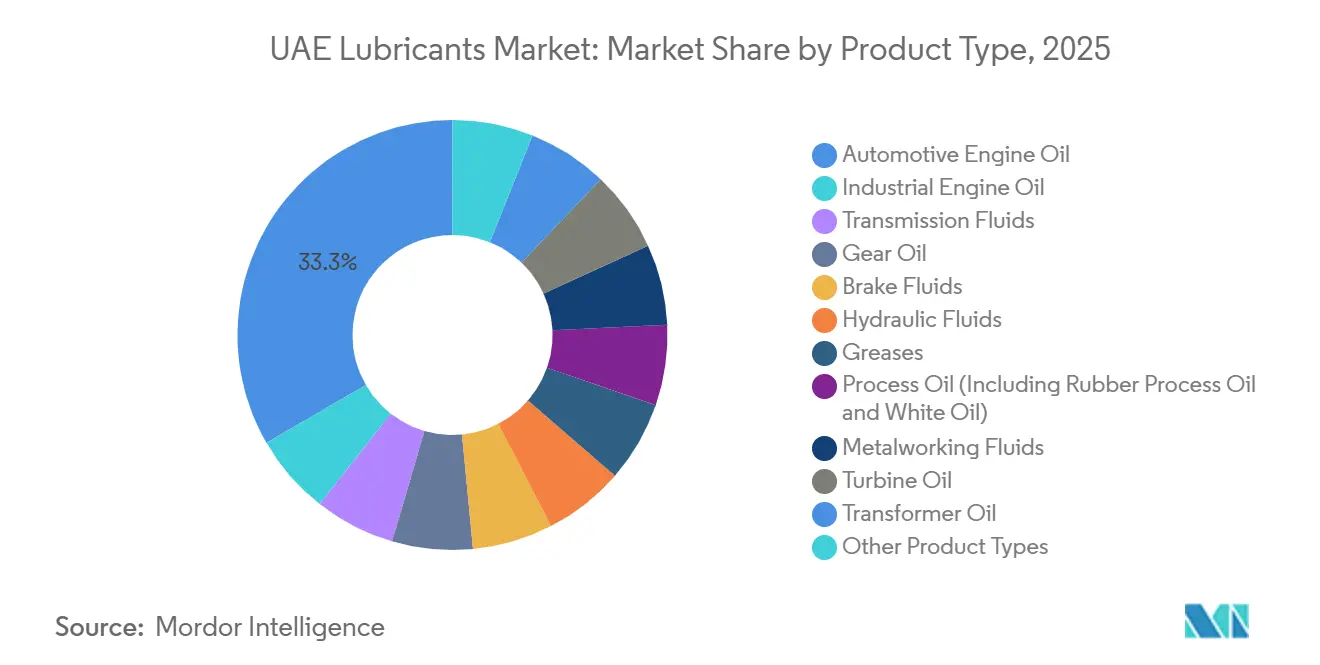

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Anteil von 33,35 % am UAE-Schmierstoffmarkt im Jahr 2025, während Industriemotorenöl bis 2031 voraussichtlich mit einer CAGR von 3,65 % wachsen wird.

- Nach Endverbraucher entfiel auf den Kraftfahrzeugsektor 53,12 % der Größe des UAE-Schmierstoffmarkts im Jahr 2025, während der Industriesektor bis 2031 voraussichtlich mit einer CAGR von 3,55 % wachsen wird.

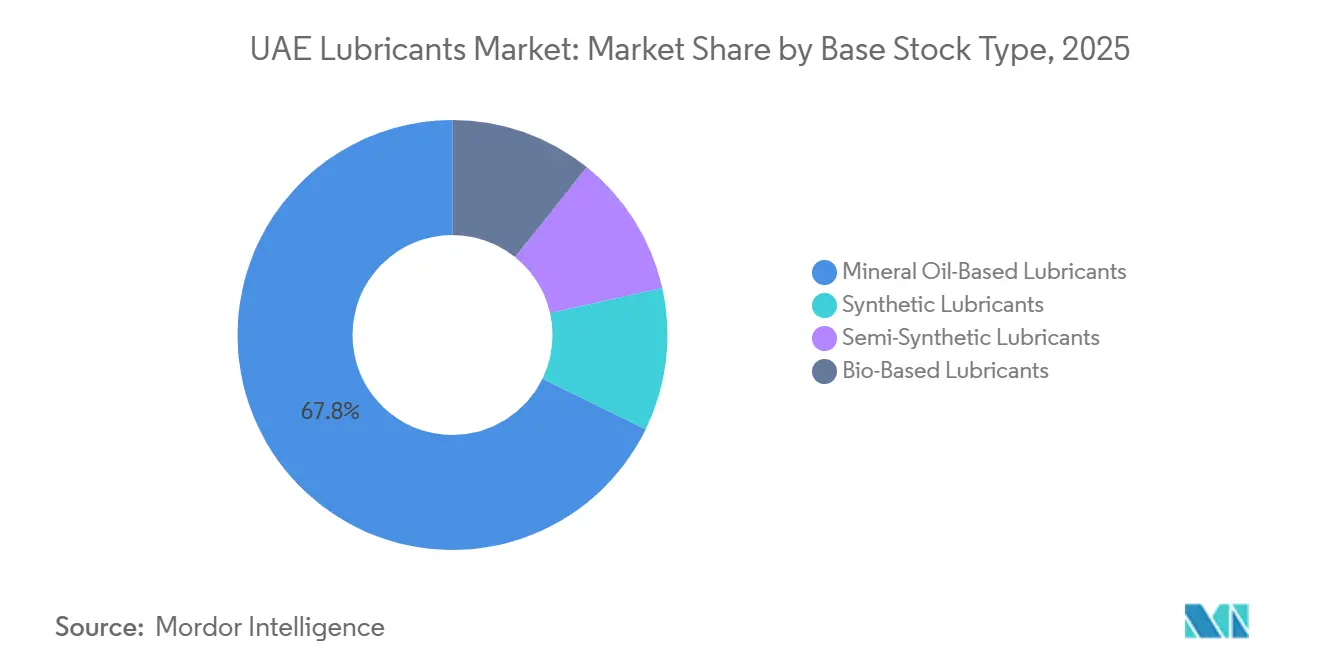

- Nach Grundöltyp hielten Mineralöle im Jahr 2025 einen Anteil von 67,78 % an der Größe des UAE-Schmierstoffmarkts; biobasierte Formulierungen werden bis 2031 voraussichtlich mit einer CAGR von 4,09 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des UAE-Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrittweise Verlagerung von Gruppe-I- zu Gruppe-II/III-Grundölen in UAE-Mischbetrieben | +0.8% | VAE (Mischzentren Abu Dhabi, Dubai), mit Exportübertragungseffekten auf den GCC und Ostafrika | Mittelfristig (2–4 Jahre) |

| ADNOCs Erweiterung der Ruwais-Raffinerie steigert die lokale Grundölverfügbarkeit | +0.6% | National in den VAE, mit nachgelagerten Vorteilen für die Wiederausfuhrterminals in Jebel Ali und Fujairah | Kurzfristig (≤ 2 Jahre) |

| Starke Erholung nach COVID beim Bestand an Baumaschinen in den VAE | +0.5% | VAE (Baukorridor Abu Dhabi, Dubai, Sharjah), Industriezonen der nördlichen Emirate | Kurzfristig (≤ 2 Jahre) |

| Staatliche Industrialisierungsinitiative „Make it in the Emirates” steigert die Nachfrage nach Industrieölen | +0.7% | National in den VAE, konzentriert in KIZAD, der Khalifa-Industriezone und dem Ruwais-Petrochemie-Cluster | Mittelfristig (2–4 Jahre) |

| Verbindliche Euro-5-Importnormen treiben die Nachfrage nach Premium-Synthetics | +0.9% | National in den VAE, mit beschleunigter Einführung in Flotten in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrittweise Verlagerung von Gruppe-I- zu Gruppe-II/III-Grundölen in UAE-Mischbetrieben

Mischbetriebe in Abu Dhabi und Dubai beschleunigen die Migration zu hydrogekrackten Gruppe-II- und -III-Grundölen, da OEMs längere Ölwechselintervalle fordern. ADNOCs Gruppe-III-Projekt mit einer Kapazität von 600.000 Tonnen pro Jahr in Zusammenarbeit mit Neste liefert Grundöle mit Viskositätsindizes über 120, was 0W-20- und 5W-30-Formulierungen ermöglicht, die ACEA C3 und API SP erfüllen. Die Lokalisierung der Versorgung senkt die Mischkosten um bis zu 12 % gegenüber Importen und hat es ADNOC Distribution ermöglicht, den Voyager-Exportfußabdruck auf 50 Länder auszuweiten. Die Gruppe-II-Nutzung ist am stärksten bei Getriebe- und Hydraulikölen, wo die Oxidationsstabilität die Lebensdauer von Anlagen in Hochtemperatur-Petrochemieanwendungen verlängert[1]ADNOC Distribution, "Q3 2025 Management Discussion & Analysis," adnoc.ae.

ADNOCs Erweiterung in Ruwais steigert die lokale Grundölverfügbarkeit

Die Erweiterung der Rohölkapazität um 420.000 Barrel pro Tag in Ruwais fügte Hydrokrackeinheiten hinzu, die Gruppe-II/III-Rohstoffe zu Transferpreisen liefern, die 10–15 % unter den Spot-CFR-VAE-Niveaus liegen. Die vertikale Integration unterstützt nun Massenlieferungen von Turbinen- und Kompressorölen an Stromerzeugungskunden innerhalb von 48 Stunden, verglichen mit einer Woche oder mehr für importiertes Material. Die Nähe zu KIZAD und dem Ruwais-Petrochemie-Cluster senkt die Logistikkosten um 15–20 USD pro Tonne und stärkt die Marktposition des UAE-Schmierstoffmarkts für inländische Produzenten.

Starke Erholung nach COVID beim Bestand an Baumaschinen in den VAE

Großprojekte wie Etihad Rail Stufe 2, Dubai Creek Harbour und Yas Bay haben die Nachfrage nach ISO VG 46/68-Hydraulikflüssigkeiten und EP-Getriebeölen in Baggern und Turmdrehkranen erhöht. ADNOC Distribution erweiterte sein Ölwechselnetzwerk bis Mitte 2025 auf 230 Servicepunkte, was auf eine höhere vorbeugende Wartungsaktivität in Mietflotten hindeutet, die etwa 40 % des Maschinenbestands ausmachen. Die Quersegmentierung mit der Offshore-Bohrung hat auch die Verkäufe von synthetischem Getriebeöl gesteigert, das für Top-Drive-Getriebe zugelassen ist.

Staatliche Industrialisierungsinitiative „Make it in the Emirates” steigert die Nachfrage nach Industrieölen

Der ICV-Rahmen, der 2023 86 % erreichte, gewährt Beschaffungspräferenzen für inländisch gemischte Schmierstoffe und stärkt die Nachfrage nach Turbinen-, Transformatoren- und Metallbearbeitungsflüssigkeiten in Aluminium-, Stahl- und Chemieanlagen in KIZAD. Das Spezialitätensortiment von ADNOC Distribution umfasst nun FDA-konforme Weißöle und ISO 22241-Dieselabgasflüssigkeit, die den Anforderungen der Lebensmittelverarbeitung und SCR-ausgestatteter Stromgeneratoren entsprechen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschten Schmierstoffen auf Graumärkten | -0.4% | VAE (Freizonen Ajman, Sharjah), mit grenzüberschreitenden Strömen aus Südasien | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundöl-Frachtkosten aus Asien | -0.3% | VAE-Importterminals (Jebel Ali, Fujairah), betrifft Mischbetriebe, die von der Versorgung aus Singapur/Südkorea abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffsteuererwägungen erhöhen die Wettbewerbsfähigkeit von re-raffiniertem Grundöl | -0.4% | VAE, betrifft die Herstellung von re-raffiniertem Grundöl und beeinflusst die Preise | Mittelfristig (> 2 bis 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschten Schmierstoffen auf Graumärkten

Trotz der Manipulationsschutzregeln der ESMA unterstreichen Beschlagnahmungen im Wert von 7,46 Millionen AED im Jahr 2024 die anhaltende Fälschungsaktivität in Ajman und Sharjah. Grundöle unterhalb der Spezifikation verkürzen die Motorlebensdauer und gefährden Garantien, was ENOC dazu veranlasst, blockchain-verknüpfte QR-Codes einzuführen, und ADNOC Distribution dazu, sein Netzwerk von 551 Stationen zur Sicherstellung der Authentizität zu nutzen[2]ENOC, "Anti-Counterfeit Packaging Press Release, Dec 2024," enoc.com .

Steigende Grundöl-Frachtkosten aus Asien

Südkoreanische und singapurische Raffinerien leiteten Kapazitäten Anfang 2025 auf Gasöl um, was Gruppe-I-SN150 auf 810 USD pro Tonne CFR VAE anhob. Jede Frachterhöhung von 50 USD pro Tonne fügt den Fertigproduktkosten für importabhängige Mischbetriebe etwa 6 % hinzu und erodiert die Margen in Marine- und Industriesegmenten, die auf Brightstocks und Zylinderöle angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Industriemotorenöl überholt Kraftfahrzeugbereich

Die Nachfrage nach Industriemotorenöl wird voraussichtlich mit einer CAGR von 3,65 % schneller wachsen als im Kraftfahrzeugbereich, da Gasturbinen, Marine- und vorgelagerte Kompressoren Formulierungen mit höherer Viskosität verbrauchen. Die Kraftfahrzeugkategorie reift, da Synthetics mit verlängerten Wechselintervallen und wachsende Elektrofahrzeugdurchdringung das Ölvolumen pro Fahrzeug reduzieren, dennoch hielt sie 2025 noch 33,35 % des UAE-Schmierstoffmarktanteils. Turbinen-, Hydraulik- und Metallbearbeitungsflüssigkeiten profitieren von politischen Rückenwind durch das Programm „Make it in the Emirates”, während Spezialschmierfette dem Steinbruch- und Landwirtschaftssektor in den nördlichen Emiraten dienen. Exportgenehmigungen wie Siemens Energy für Voyager-Turbinenöl und WinGD für Marine-Zylinderöle stärken die Markenglaubwürdigkeit im Ausland. Die Größe des UAE-Schmierstoffmarkts im Zusammenhang mit Getriebe- und Getriebeölen wächst ebenfalls aufgrund von Baumaschinen, die unter extremen Thermozyklen betrieben werden.

Hydraulikflüssigkeiten, die in Aluminiumschmelzwerken, Stahlwalzwerken und Kunststoffformlinien eingesetzt werden, profitieren von der Oxidationsbeständigkeit der Gruppe II, was die Betriebszeit in kontinuierlichen Prozessen unterstützt. Turbinenöle mit einer Stabilität von ≥ 10.000 Stunden werden für Gas-und-Dampf-Kombikraftwerke und Solar-Hybrid-Anlagen spezifiziert, die den neuen Stromerzeugungsmix der VAE ausmachen. Bremsflüssigkeiten hingegen sind zwar mengenmäßig gering, bleiben aber sowohl für die Kraftfahrzeugsicherheit als auch für die Hydraulik schwerer Ausrüstung unverzichtbar und werden über die 157 Ölwechselzentren von ADNOC weitgehend im Einzelhandel vertrieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Infrastrukturausgaben fördern industrielles Wachstum

Kraftfahrzeug-Endverbraucher machten 2025 53,12 % der Größe des UAE-Schmierstoffmarkts aus, verteilt auf Personenkraftwagen, Nutzfahrzeuge und Zweiräder. Industrielle Nutzer – Stromerzeugung, Metallurgie und Petrochemie – werden jedoch bis 2031 voraussichtlich um 3,55 % pro Jahr wachsen. Personenkraftwagen wechseln zu Niedrig-SAPS-Formulierungen 0W-20, während schwere Lastkraftwagen auf dem Korridor Dubai–Abu Dhabi auf 15W-40-CK-4-Öle angewiesen sind, die Kosten und Schutz ausbalancieren. Die Zweirader-Nachfrage, obwohl bescheiden, wird durch JASO-zugelassene Öle für Nasskupplungsroller unterstützt, die bei Lieferdiensten auf der letzten Meile beliebt sind.

Auf der Industrieseite versorgen Turbinen- und Transformatorenöle wachsende Erzeugungs- und Netzanlagen, während Metallbearbeitungsflüssigkeiten CNC-Bearbeitungszentren schmieren, die nachgelagerte Fertigung für Bau- und Erneuerbare-Energien-Projekte beliefern. Marine-Schmierstoffe wurden 2025 mit 54.711 m³ über Fujairah geliefert – entscheidend für Schiffe, die die Straße von Hormuz befahren – und bewegen sich in Richtung umweltverträglicher Schmierstoffe zur Einhaltung der Vorschriften in geschützten Gewässern. Die Luft- und Raumfahrt bleibt ein weißer Fleck, der MIL-PRF-Zulassungen erfordert, während schwere Ausrüstung im Steinbruch- und Landwirtschaftssektor weiterhin EP-Getriebeöle verbraucht.

Nach Grundöltyp: Biobasierte Produkte führen das Wachstum an, Mineralöl bleibt dominant

Mineralöle hielten 2025 einen Volumenanteil von 67,78 %, aber OEM-Empfehlungen für biobasierte Hydraulik- und Marineöle treiben die schnellste CAGR von 4,09 % voran. ADNOCs Voyager PX Green, das bereits in 46 Märkte exportiert wird, zeigt einen First-Mover-Vorteil, und PANOLIN-Markenprodukte von Shell erweitern das nachhaltige Portfolio. Synthetische PAO- und Esteröle, darunter Shell Helix Ultra Lightning und ExxonMobil Mobil 1 SuperSyn, bedienen die Premium-Personenkraftwagen-Nische. Halbsynthetische Mischungen überbrücken Kosten und Leistung für Flotten im mittleren Preissegment, und die lokale Versorgung mit Gruppe III aus Ruwais verwischt die Grenze zwischen traditioneller Mineralöl- und nahezu synthetischer Leistung. Re-raffinierte Grundöle gewinnen politisches Interesse, da die GCC-Kohlenstoffsteuerdebatte intensiver wird, wobei Lebenszyklusstudien bis zu 81 % niedrigere Treibhausgasemissionen gegenüber der Erstproduktion zeigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Abu Dhabi verankert die industrielle Nachfrage mit dem 600.000-Tonnen-Gruppe-III-Komplex in Ruwais und dem KIZAD-Cluster, der Aluminium-, Stahl- und Chemieanlagen beherbergt, die Transformatoren-, Turbinen- und Getriebeöle verbrauchen. Das dichte Einzelhandels- und Logistiknetzwerk von ADNOC Distribution unterstützt die Markendurchdringung und Authentifizierung und begrenzt das Fälschungsrisiko. Dubai fungiert als Wiederausfuhrzentrum des UAE-Schmierstoffmarkts, beherbergt internationale Konzerne in der Jebel Ali Free Zone und bedient hochwertige Personenkraftwagen- und Marinesegmente. Bauprojekte und Luftfahrtwartung an den Flughäfen Dubai International und Al Maktoum schaffen Nachfrage nach synthetischen ATF und Spezialluftfahrtflüssigkeiten. Fujairah, der drittgrößte Bunkerhafen der Welt, verkaufte 2025 über 54.700 m³ Marine-Schmierstoffe und festigt damit seine strategische Rolle für Zylinderöle, die die IMO-2020-Schwefelvorschriften erfüllen.

Sharjah und Ajman, Teil der nördlichen Emirate, beherbergen mittelgroße Mischbetriebe wie SHARLU und United Grease & Lubricants mit Exportpräsenzen, die Afrika und Südostasien erreichen. Schwächere Zollüberwachung hat jedoch Fälschungszuflüsse begünstigt, was Markeninhaber dazu veranlasst, in manipulationssichere Verpackungen und Händlerschulungen zu investieren. Ras Al Khaimah und Umm Al Quwain fügen inkrementelle Nachfrage aus dem Steinbruch- und Leichtindustriesektor hinzu und vervollständigen ein nationales Profil, in dem der UAE-Schmierstoffmarkt von Tiefwasserhäfen, Freizonenreizen und schneller Zollabfertigung profitiert, die die Wiederausfuhr nach Oman, Saudi-Arabien und Ostafrika unterstützen.

Regulatorisches Umfeld

Schmierstoffe werden als Erdölderivate im Rahmen des Bundesgesetzes Nr. 14 von 2017 über den Handel mit Erdölprodukten reguliert, das den Marktzugang an die Einhaltung genehmigter Sicherheits-, Schutz- und Umweltanforderungen für Handel und Lagerung bindet. Die Konformität der Produktqualität wird über das Emirates Control Scheme for Oil Derivatives im Rahmen des Kabinettsbeschlusses Nr. (21) von 2015 durchgesetzt, verwaltet vom Ministry of Industry and Advanced Technology (MoIAT, das die Funktionen der ESMA übernommen hat), wonach regulierte Schmierstoffe eine Konformitätsbewertung und Zertifizierung (ECAS/Form B) sowohl für Importe als auch für im Inland hergestellte Waren benötigen.

Verbindliche Normen basieren auf VAE- und GSO-Spezifikationen, einschließlich UAE.S GSO 1785-2:2023 für Verbrennungsmotoröle, die die Mindestanforderungen an Leistung und Kennzeichnung für Schmierstoffe von Pkw und Nutzfahrzeugen verschärft. Im Handel unterliegen Schmierstoffe dem einheitlichen GCC-Zollrahmen, wobei der allgemeine Einfuhrzoll 5% des CIF-Werts für die meisten Waren beträgt, und Importeure überprüfen die HS-Klassifizierung sowie etwaige Warenbeschränkungen typischerweise über die Plattform der Federal Authority for Identity, Citizenship, Customs and Port Security, was die Planung der Anlandekosten für Mischbetriebe beeinflusst, die auf importierte Grundöle oder Additive angewiesen sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schmierstoffe in den VAE beginnt mit Grundölen und Additiven, die durch inländische Raffination und Importe bereitgestellt werden, und verläuft dann über Mischung, Verpackung, Prüfung und Mehrkanalvertrieb. Die mit Ruwais verbundene Verfügbarkeit von Einsatzstoffen unterstützt die lokale Mischwirtschaft, und integrierte Akteure wie ADNOC Distribution und ENOC kombinieren Beschaffung, Formulierung und nachgelagerten Zugang über firmeneigene Netzwerke und B2B-Lieferbeziehungen mit Industriekunden in Abu Dhabi, Dubai und den nördlichen Emiraten.

Qualitätssicherung und Compliance sind durch die von MoIAT regulierten Konformitätsanforderungen (ECAS) und Prüfungen durch akkreditierte Labore fest verankert, was Zeit und Kosten für neue SKUs erhöht, aber auch die Hürden für informelle Lieferungen anhebt. Fertige Schmierstoffe erreichen die Kunden über den Tankstellenhandel, Schnellölwechsel- und Servicezentren, industriellen Direktverkauf, Schiffsversorgung in Häfen wie Fujairah und Re-Exporte über Freihandelszonen einschließlich Jebel Ali. Diese Vertriebsstruktur begünstigt tendenziell vertikal integrierte Unternehmen mit Lagerhäusern und Flottenlogistik, während kleinere Mischbetriebe stärker der Frachtvolatilität bei importierten Grundölen und Verpackungsmaterialien ausgesetzt sind.

Wettbewerbslandschaft

Der UAE-Schmierstoffmarkt bleibt mäßig konsolidiert. ADNOC zieht Vorteile aus der eigenen Gruppe-III-Versorgung, was es ermöglicht, Synthetics wettbewerbsfähig zu bepreisen und Voyager-Exporte auszuweiten. ENOCs blockchain-gesicherte Verpackung und der SKF-basierte RecondOil-Service unterstreichen einen technologiegetriebenen Vorstoß zur Verlängerung von Wechselintervallen und Abfallreduzierung. Lokale unabhängige Anbieter wie Dana Lubricants, SHARLU und Universal zielen auf preissensible Gewerbe- und Industriesektoren mit API-konformen Produkten zu zweistelligen Rabatten ab und gewinnen häufig Ausschreibungen, die die Vorabkosten betonen. Chancen in weißen Flecken in der Luft- und Raumfahrt sowie bei biologisch abbaubaren Schmierstoffen ziehen frühe Investitionen an; Voyager PX Green und Shells PANOLIN adressieren Nachhaltigkeitsmandate, während MIL-PRF-Zertifizierungen unter inländischen Akteuren selten bleiben. Digitale Disruption entsteht durch On-Demand-Dienste; Partnerschaften, die an ExxonMobils Mobile-App-Ölwechsel-Pilotprojekt im Ausland erinnern, beeinflussen Strategiediskussionen unter UAE-Marktteilnehmern, die ihren Anteil verteidigen wollen.

Führende Unternehmen der UAE-Schmierstoffindustrie

Abu Dhabi National Oil Company (ADNOC) P.J.S.C.

Emirates National Oil Company (ENOC)

Shell plc

BP p.l.c.

ExxonMobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine umsetzbare Chance liegt in der Ausweitung von im Inland hergestellten Spezial- und hochkonformen Produkten für Industrie- und Exportnachfrage, unterstützt durch Lokalisierungsprogramme und Beschaffungspräferenzen im Zusammenhang mit In-Country Value (ICV). Im Mai 2026 gab ADNOC Distribution Schmierstoffpartnerschaften mit Emirates Global Aluminium und Borouge bekannt und verwies auf spezialisierte Produkte wie pharmazeutisches Weißöl, was auf eine Verschiebung von Standard-Automobil-SKUs zu margenstärkeren, spezifikationsgetriebenen Fluiden für Metalle, Chemikalien und sensible Anwendungen hindeutet.

Fertigungs- und Exportplattformen rund um Fujairah und Abu Dhabi schaffen ebenfalls Wachstumsspielraum, insbesondere für Marine-, Industrie- und Handelsmarkenversorgung, wo Mischzuverlässigkeit, Verpackung und Durchlaufzeit die Ausschreibungsergebnisse beeinflussen. ENOC hob seine Fujairah ENOC Lubricant and Grease Manufacturing Plant (ELOMP) auf der Make it in the Emirates 2026 hervor, einschließlich eines automatisierten Mischsystems mit einer Kapazität von 50 Kubikmeter pro Stunde, was die Rolle von Skalierung und Prozesskontrolle beim Gewinnen regionaler Lieferprogramme unterstreicht. Dies stärkt zudem das Argument für Investitionen in Automatisierung, akkreditierte Prüfungen und fälschungssichere Verpackungen im Vertriebssystem der VAE.

Aktuelle Branchenentwicklungen

- Juli 2026: ADNOC Distribution schloss eine endgültige Vereinbarung zur Übernahme von 100% von Shell Downstream South Africa für 1 Milliarde USD, ein Deal, der Shells Schmierstoffgeschäft einschließt und behördlichen Genehmigungen unterliegt. Die Transaktion erweitert die Downstream-Präsenz von ADNOC Distribution über den GCC hinaus und fügt etablierte Absatzwege und Kundenbeziehungen im Schmierstoffbereich hinzu. Dies kann die Beschaffungsmacht und den Portfolioumfang für Markenschmierstoffe stärken, die im breiteren ADNOC-System produziert und gehandelt werden.

- Mai 2026: ADNOC Distribution gab Schmierstoffpartnerschaften mit Emirates Global Aluminium und Borouge bekannt, mit gemeldeten Geschäften im Wert von 60 Millionen AED, um die Lokalisierung zu vertiefen und leistungsstarke, lokal gemischte Produkte an industrielle Betriebe zu liefern. Der Schritt richtet Schmierstoffformulierungen und Verpackungen an den inländischen Fertigungsprioritäten im Rahmen von Make it in the Emirates und ICV-gebundener Beschaffung aus. Er signalisiert zudem eine stärkere Betonung spezialisierter Industrieschmierstoffe neben Automobilvolumina.

- Dezember 2025: Shell führte Helix Ultra Lightning ein, einen aus GTL gewonnenen synthetischen Schmierstoff, der bei einer Einführung in Abu Dhabi um mehrere europäische OEM-Freigaben positioniert wurde. Die Einführung stärkt das Premium-Synthetikangebot im Pkw-Segment, während der Markt sich zu Formulierungen mit niedrigerem SAPS-Gehalt und höherer Spezifikation verschiebt. Sie erhöht zudem die Wettbewerbsintensität für integrierte lokale Mischbetriebe im Premium-Einzelhandels- und Werkstattkanal.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Schmierstoffe, die in den VAE über Automobil- und Industrieanwendungen verbraucht werden, gemessen am physischen Volumen, das im Laufe des Jahres in Endanwendungen verkauft wurde.

Ausgeschlossener Umfang: Re-Exporte und Transitvolumina, die durch Handelsdrehkreuze der VAE bewegt werden, sind ausgeschlossen, sodass die Größenbestimmung nur den lokalen Verbrauch widerspiegelt.

Übersicht der Segmentierung

- Nach Produkttyp

- Kraftfahrzeugmotorenöl

- Industriemotorenöl

- Getriebeflüssigkeiten

- Getriebeöl

- Bremsflüssigkeiten

- Hydraulikflüssigkeiten

- Schmierfette

- Prozessöl (einschließlich Kautschukprozessöl und Weißöl)

- Metallbearbeitungsflüssigkeiten

- Turbinenöl

- Transformatorenöl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Kraftfahrzeuge

- Personenkraftwagen

- Nutzfahrzeuge

- Zweiräder

- Marine

- Luft- und Raumfahrt

- Schwere Ausrüstung

- Bau

- Bergbau

- Landwirtschaft

- Industrie

- Stromerzeugung

- Metallurgie und Metallbearbeitung

- Textilien

- Öl und Gas

- Sonstige Endverbraucherbranchen

- Kraftfahrzeuge

- Nach Grundöltyp

- Mineralölbasierte Schmierstoffe

- Synthetische Schmierstoffe

- Halbsynthetische Schmierstoffe

- Biobasierte Schmierstoffe

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Grundlage für das Modell zu schaffen und sicherzustellen, dass wir keine Annahmen im luftleeren Raum aufbauten. Wir stützten uns auf öffentlich verfügbare Quellen wie Veröffentlichungen des UAE Federal Competitiveness and Statistics Center, Publikationen des UAE Ministry of Energy and Infrastructure, Zoll- und Handelsstatistiken von UN Comtrade und Handelsdatenbanken der Weltbank, um Nachfragetreiber und Handelsrichtung zu verstehen.

Wir überprüften auch Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige lokale und regionale Presseberichterstattung, um Preisbewegungen und Verschiebungen im Produktmix (wie eine höhere Synthetikdurchdringung in bestimmten Flotten) zu verfolgen. Wo sinnvoll, überprüften wir ausgewählte Lieferanten-Fußabdrücke und Importmuster anhand eines kostenpflichtigen Abonnements für Unternehmensfinanzdaten und -analysen sowie einer Datenbank auf Sendungsebene für Import und Export, um zu testen, ob die modellierten Aufteilungen realistisch erschienen. Die oben aufgeführten Quellen sind beispielhaft, und viele zusätzliche öffentliche Dokumente wurden herangezogen, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Erkenntnisse der Sekundärforschung zu überprüfen und Lücken zu schließen, die bei Schmierstoffen üblich sind, insbesondere in Bezug auf Kanalaufteilungen und tatsächliche Ölwechselintervalle. Wir sprachen mit Mischbetrieben, Vertriebshändlern, Werkstatt- und Flottenvertretern sowie industriellen Endnutzern, um Verbrauchsmuster, Verpackungsmix und typisches Preisverhalten in den wichtigsten Emiraten zu validieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 19% | |

| Mittlere Ebene: 54% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 20% | Manager: 55% |

Marktgrößenbestimmung & Prognose

Die Kern-Größenbestimmung nutzt einen Top-down-Ansatz zur Nachfragepool-Erstellung, der von Aktivitätsindikatoren der VAE ausgeht und diese dann in Schmierstoffnutzung umrechnet. Zu den überprüften und angepassten Inputs gehören der Fahrzeugbestand auf der Straße und dessen Nutzung, durchschnittliche Ölwechselintervalle nach wichtigen Fahrzeuggruppen, Industrieproduktion und Wartungsintensität in Energie und Fertigung sowie die Verschiebung des Mixes zu synthetischen und teilsynthetischen Qualitäten, die die Liter pro Serviceereignis verändert.

Nachdem der Nachfragepool aufgebaut war, wurde er durch selektive Bottom-up-Annäherungen bestätigt, wie stichprobenweise Preisbildung nach Packungsgröße, Kanalprüfungen zum Werkstattdurchsatz und lieferantenseitige Plausibilitätsprüfungen des Volumens in einigen stark beachteten Kategorien. Wo für kleinere Anwendungen keine direkte Ablesung verfügbar war, wurden Lücken durch Anwendung konservativer Durchdringungsraten behandelt und dann durch Interviews erneut validiert, damit die Gesamtsumme nicht vom tatsächlichen Verbrauch abweicht.

Für die Prognose verwendeten wir eine Szenarioanalyse, gestützt auf Expertenkonsens zu Variablen wie Fahrzeugwachstum, Flottenaktivität in der Logistik, industriellen Wartungszyklen und erwarteter Premiumisierung. Die endgültige Entwicklung wurde konsistent mit beobachtbaren Signalen gehalten, wobei der Hauptsatz zuletzt kommt, damit das Jahreswachstum erklärbar und wiederholbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die endgültigen Zahlen intern konsistent blieben und mit externen Signalen übereinstimmten. Wir verglichen Gesamtsummen mit unabhängigen Indikatoren wie Handelsrichtung, Mischpräsenz und bekannten Verbrauchsankern und untersuchten dann starke Abweichungen vor der internen Freigabe.

Bei einer größeren Diskrepanz überprüften die Analysten die wichtigsten Inputs erneut, kontrollierten Einheiten und Umrechnungen nochmals und nahmen erneut Kontakt zu relevanten Befragten auf, um Klarheit zu schaffen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße des VAE-Schmierstoffmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schmierstoffe in den VAE unterscheiden sich häufig, da der Markt nach lokalem Verbrauch, nach Angebot in das Land oder nach Handelsvolumina, die durch die VAE bewegt werden, erfasst werden kann. Unterschiede ergeben sich auch daraus, wie der Produktumfang gezogen wird, wie Preisgestaltung angewendet wird, um Liter in USD umzurechnen, und wie aktuell die Annahmen zuletzt aktualisiert wurden.

Re-exportierte Schmierstoffvolumina, die aus Freihandelszonen der VAE weiterversandt werden, liegen außerhalb des Umfangs von Mordor Intelligence, weshalb einige breitere handelsbezogene Schätzungen größer erscheinen können, selbst wenn die lokale Endverbrauchsnachfrage stabil ist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,17 Mrd. USD (2025) | |

| Fachzeitschrift A | 1,00 Mrd. USD (2024) | Diese Zahl wird als Wert-Schlagzeile ohne sichtbare Umrechnung von Litern in USD präsentiert und spiegelt wahrscheinlich Handels- und Vertriebsaktivität wider, die nicht mit dem inländischen Verbrauch verknüpft ist. |

| Branchenberatung B | 0,19 Mrd. USD (2025) | Diese Schätzung scheint einen höheren durchschnittlichen Verkaufspreis pro Liter anzuwenden, unter Verwendung einer schnelleren Verschiebung zu synthetischen Qualitäten, was den USD-Wert anheben kann, selbst wenn die Litermengen nahe beieinander liegen. |

Über alle Quellen hinweg sind die größten Ursachen für Unterschiede, ob Re-Export-Flüsse mitgezählt werden und wie Packungsgröße und Qualitätsmix in einen einzigen Durchschnittspreis übersetzt werden. Wir hielten die Annahmen an Fahrzeugaktivität, Ölwechselintervalle und industrielle Wartungsnachfrage gebunden und nutzten dann Kanal-Feedback, um zu prüfen, ob das Ergebnis weiterhin mit den tatsächlichen Kaufmustern übereinstimmte.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der UAE-Schmierstoffmarkt bis 2031 sein?

Das Volumen wird voraussichtlich bis 2031 212,64 Millionen Liter erreichen, was eine CAGR von 3,54 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Industriemotorenöl wird voraussichtlich um 3,65 % pro Jahr wachsen und damit andere Produktkategorien übertreffen.

Was treibt die Nachfrage nach biobasierten Schmierstoffen in den VAE an?

OEM-Zulassungen für Hydraulik- und Marineanwendungen sowie unternehmerische Nachhaltigkeitsmandate treiben die biobasierten Volumina voran, die mit einer CAGR von 4,09 % wachsen.

Wie wirken sich Euro-5- und Euro-6-Normen auf Schmierstoffformulierungen aus?

Die Vorschriften beschleunigen eine Verlagerung hin zu Niedrig-SAPS-Synthetics 0W-20 und 5W-30, die Partikelfilter schützen und den Kraftstoffverbrauch um bis zu 3 % verbessern.

Welche Unternehmen dominieren die Einzelhandelskanäle?

ADNOC Distribution, ENOC und Emarat kontrollieren gemeinsam etwa 63 % der Einzelhandels- und Gewerbestandorte durch integrierte Tankstellen und Mischbetriebe.

Warum sind Grundöl-Frachtkosten ein Risikofaktor?

Gasölmargen in Asien reduzierten die Grundölproduktion, erhöhten die Frachtkosten und verknappten die Importe, was die Fertigschmierstoffpreise für UAE-Mischbetriebe ohne eigene Versorgung erhöht.

Seite zuletzt aktualisiert am: