Marktgröße und Marktanteil für therapeutische Mittel bei dilatativer Kardiomyopathie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

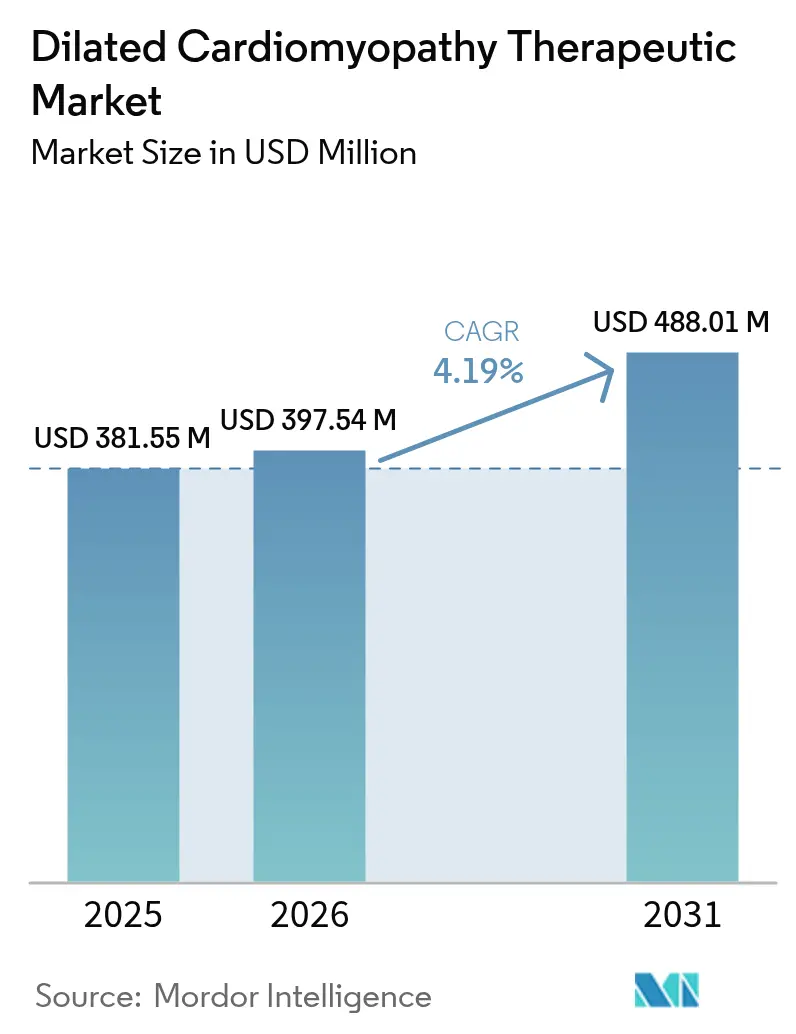

| Marktgröße (2026) | 397.54 Millionen US-Dollar |

| Marktgröße (2031) | 488.01 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

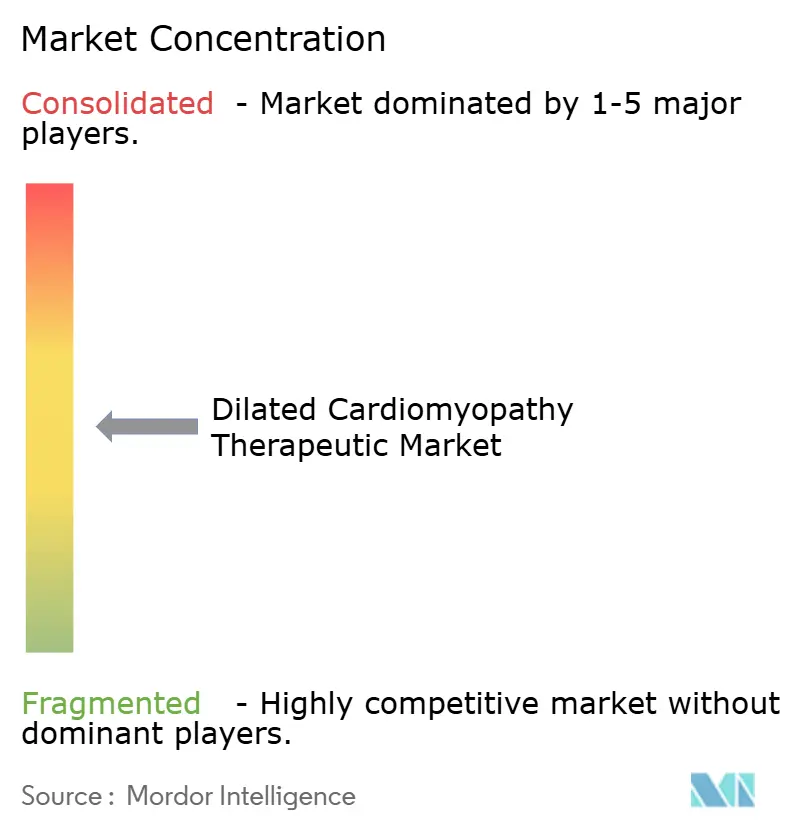

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für therapeutische Mittel bei dilatativer Kardiomyopathie von Mordor Intelligence

Die Marktgröße für therapeutische Mittel bei dilatativer Kardiomyopathie wird im Jahr 2026 auf USD 397,54 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 381,55 Millionen, mit Projektionen für 2031 von USD 488,01 Millionen, wachsend mit einem CAGR von 4,19 % über den Zeitraum 2026–2031. Die Nachfrage steigt, da Präzisionsmedizin mit der etablierten Herzinsuffizienz-Pharmakologie konvergiert und Arzneimittelentwicklern klare Ziele bietet, die einen krankheitsmodifizierenden Nutzen statt alleiniger Symptomlinderung versprechen. SGLT-2-Hemmer, ursprünglich Diabetesmittel, verbessern nun das kardiovaskuläre Überleben bei dilatativer Kardiomyopathie und signalisieren eine Verlagerung hin zur metabolischen Modulation. Gleichzeitig schafft die genetische Profilierung seltene, aber lukrative Teilsegmente, die hochwertige Therapeutika belohnen, die spezifische molekulare Defekte adressieren können. Regulierungsbehörden unterstützen diese Entwicklung mit Anreizen für Orphan-Arzneimittel, dennoch verlassen sich Kliniker weiterhin auf ACE-Hemmer und Betablocker als therapeutisches Rückgrat, was die Mischung aus etablierten Volumenprodukten und hochmargigen Präzisionsanlagen im Markt unterstreicht.

Wichtigste Erkenntnisse des Berichts

- Nach Wirkstoffklasse hielten ACE-Hemmer im Jahr 2025 einen Marktanteil von 34,10 % am Markt für therapeutische Mittel bei dilatativer Kardiomyopathie, während SGLT-2-Hemmer bis 2031 voraussichtlich mit einem CAGR von 6,43 % wachsen werden.

- Nach Verabreichungsweg erfassten orale Formulierungen im Jahr 2025 58,10 % der Marktgröße für therapeutische Mittel bei dilatativer Kardiomyopathie, während implantierbare und gerätegestützte Verabreichung zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,74 % wachsen wird.

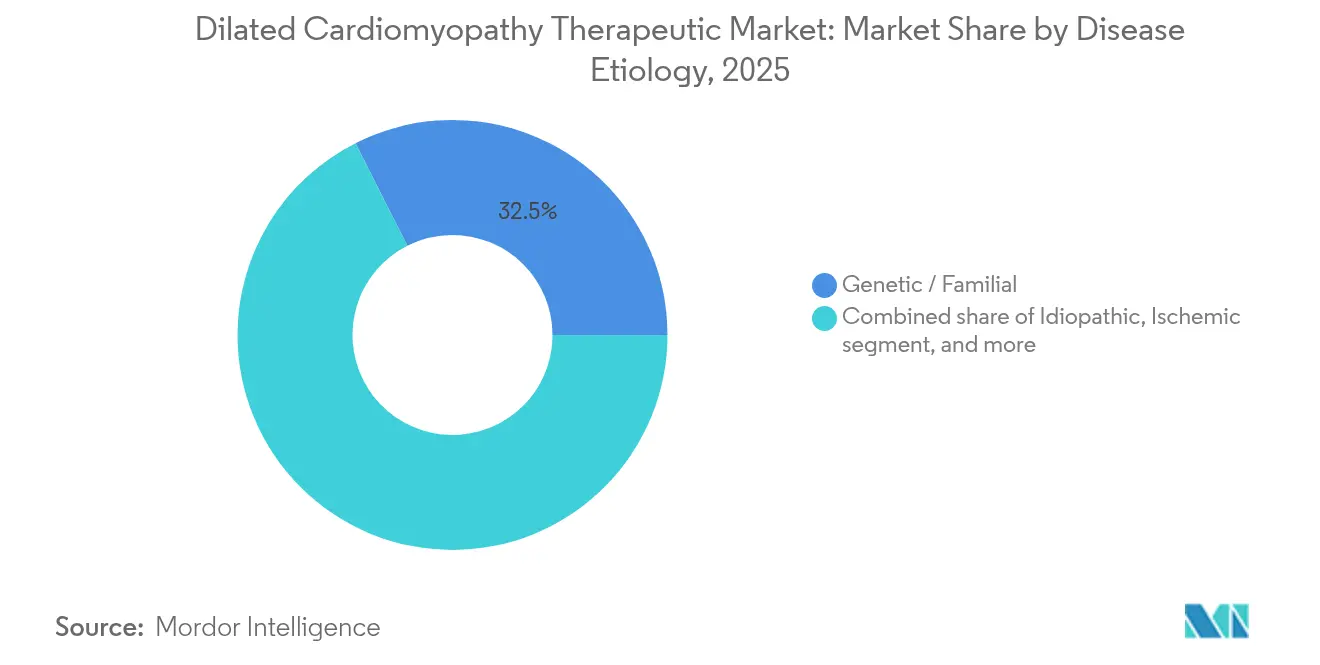

- Nach Krankheitsätiologie entfielen genetische und familiäre Fälle im Jahr 2025 auf 32,45 % der Marktgröße für therapeutische Mittel bei dilatativer Kardiomyopathie, während idiopathische dilatative Kardiomyopathie bis 2031 mit einem CAGR von 6,75 % voranschreitet.

- Nach Endnutzer führten Krankenhäuser mit einem Marktanteil von 59,70 % am Markt für therapeutische Mittel bei dilatativer Kardiomyopathie im Jahr 2025, während Forschungs- und akademische Institute im Prognosezeitraum voraussichtlich einen CAGR von 7,53 % verzeichnen werden.

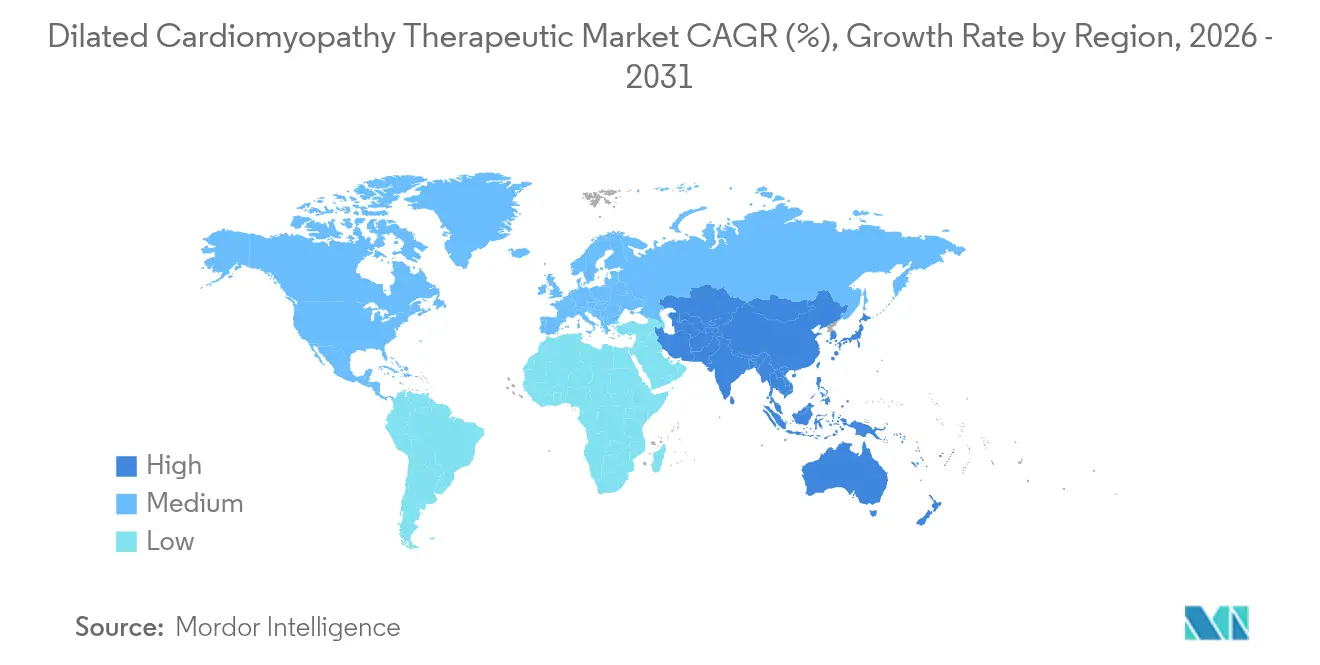

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 42,10 % der Marktgröße für therapeutische Mittel bei dilatativer Kardiomyopathie, und der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einem CAGR von 5,39 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für therapeutische Mittel bei dilatativer Kardiomyopathie

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz von Herz-Kreislauf-Erkrankungen | +1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein und Frühdiagnose der dilatativen Kardiomyopathie | +0.8% | Global, frühe Gewinne in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Herzinsuffizienz-Pharmakotherapie | +0.6% | Nordamerika und EU als Kern; Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Präzisionsmedizin und Gentests | +0.4% | Primär Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Robuste Pipeline neuartiger Therapien und regulatorische Unterstützung | +0.3% | Global, mit regulatorischer Führungsrolle in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | +0.2% | Asien-Pazifik als Kern, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Herz-Kreislauf-Erkrankungen

Die Prävalenz von Herzinsuffizienz stieg von 25,43 Millionen Fällen im Jahr 1990 auf 55,50 Millionen im Jahr 2021 und vergrößerte den nachgelagerten Pool von Patienten mit dilatativer Kardiomyopathie, die akute ischämische Ereignisse überleben, aber zu chronischer ventrikulärer Dysfunktion fortschreiten. Schwellenländer beschleunigen diese Belastung, da städtische Lebensstile die Raten von Bluthochdruck, Fettleibigkeit und metabolischem Syndrom erhöhen. Langlebigkeitsgewinne verstärken die Inzidenz, da verbesserte Akutversorgung gefährdetes Myokard lange genug am Leben erhält, um zu dekompensieren. Kliniker begegnen daher einer breiteren phänotypischen Variation und drängen auf maßgeschneiderte Therapiepakete, die über Einheitsprotokoll hinausgehen. Pharmaunternehmen erkennen die Möglichkeit, nach komorbiden Stoffwechselstatus zu segmentieren und Kombinationsregimes anzubieten, die neurohormonale Blockade mit metabolischer Umprogrammierung synchronisieren. Insgesamt erweitern Krankheitsprävalenz und Überlebensrate die adressierbare Basis für den Markt für therapeutische Mittel bei dilatativer Kardiomyopathie.

Wachsendes Bewusstsein und Frühdiagnose der dilatativen Kardiomyopathie

Die Kriterien der Europäischen Gesellschaft für Kardiologie von 2024 für nicht-dilatative linksventrikuläre Kardiomyopathie ermöglichen eine Intervention vor offensichtlicher Kammervergrößerung und könnten die behandelbare Kohorte um 30–40 % erweitern[1]Arbeitsgruppe der Europäischen Gesellschaft für Kardiologie, "Definition und Klassifikation der nicht-dilatativen linksventrikulären Kardiomyopathie," springer.com. Kardiale MRT und Strain-Echokardiographie erkennen subklinische Fibrose und leiten eine frühere Medikamenteninitiierung. Familiäre Screening-Programme decken Mutationsträger Jahrzehnte vor dem Auftreten von Symptomen auf, während Verbraucher-Genomplattformen die Selbstüberweisung von Patienten an spezialisierte Kliniken fördern. Diese diagnostischen Verschiebungen ziehen die therapeutische Nachfrage im Krankheitsverlauf vor und schaffen längere Behandlungsfenster pro Patient. Frühzeitige Intervention steigert auch die Ansprechraten und stärkt Real-World-Evidence-Pakete, die die Erstattung erleichtern. Folglich integrieren Arzneimittelentwickler biomarkerbasierte Anreicherung in klinische Studien, beschleunigen die Zeit bis zum Nachweis und schärfen die Marktpositionierung.

Technologische Fortschritte in der Herzinsuffizienz-Pharmakotherapie

Der Konsens des Amerikanischen Kollegiums für Kardiologie von 2024 befürwortet eine Vierfachtherapie – ARNi, Betablocker, Mineralokortikoidantagonist und SGLT-2-Hemmer – die gleichzeitig verabreicht wird, um eine maximale synergistische Pfadabdeckung zu erzielen[2]Amerikanisches Kollegium für Kardiologie, "Expertenkonsens-Entscheidungspfad 2024 zu Kardiomyopathien," acc.org. SGLT-2-Hemmer demonstrieren Kardioprotektion unabhängig von der Glukosekontrolle, indem sie durch Natriurese, verbesserte Energetik und entzündungshemmende Effekte wirken. ARNi-Verbindungen erhalten die natriuretische Peptidaktivität aufrecht und reduzieren den ventrikulären Wandstress. Diese Poly-Pathway-Regime erfordern eine präzise Titration; digitale Therapeutika überwachen nun Nierenfunktion und Hämodynamik aus der Ferne und veranlassen Dosisanpassungen, die unerwünschte Ereignisse gering halten. Pharmaunternehmen kooperieren daher mit Softwareanbietern, um Adhärenz- und Überwachungsdienste einzubetten und Pillen in wertbasierte Versorgungspakete zu verwandeln – ein aufkommender Differenzierungsfaktor in der Branche für therapeutische Mittel bei dilatativer Kardiomyopathie.

Zunehmende Einführung von Präzisionsmedizin und Gentests

Etwa 35–40 % der Fälle dilatativer Kardiomyopathie haben einen identifizierbaren genetischen Treiber, wobei LMNA-, BAG3- und Titin-Mutationen zu den häufigsten gehören. Phase-3-Programme wie REALM-DCM (ARRY-371797 bei LMNA-Mutationen) verkörpern genotypdefinierte Studien. Die BAG3-Genersatztherapie RP-A701 erhielt kürzlich die US-IND-Freigabe und zielt auf ein US-Prävalenzsegment von 2.000 Patienten ab. Kleinere Populationen rechtfertigen Premiumpreise, die die Entwicklungskosten ausgleichen. Begleitdiagnostika werden obligatorisch, eröffnen zusätzliche Einnahmequellen und schaffen Co-Launch-Synergien zwischen Biotechunternehmen und Sequenzierungsunternehmen. Präzisionskohorten reduzieren auch die Placebovariabilität, verkürzen die Einschreibung und stärken Wirksamkeitssignale, die das Kapitalinvestitionsrisiko im Markt für therapeutische Mittel bei dilatativer Kardiomyopathie mindern.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Erstattungshürden | -0.7% | Global, am akutesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen und verlängerte Genehmigungszeiträume | -0.5% | Global, anhaltende Hürden in den USA, der EU und Japan | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken und unerwünschte Wirkungen der Polypharmazie | -0.4% | Global, insbesondere bei älteren, multimorbiden Patienten | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu fortschrittlichen Therapien in Ländern mit niedrigem und mittlerem Einkommen | -0.3% | Länder mit niedrigem und mittlerem Einkommen in Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Erstattungshürden

Mavacamten wird zu nahezu USD 300.000 jährlich gelistet, während Einzeldosis-Gentherapien USD 1 Million übersteigen könnten, was die Akzeptanz selbst in versicherten Bevölkerungsgruppen abschreckt. Kostenträger verlangen longitudinale Ergebnisdaten vor einer breiten Kostenübernahme, doch solche Belege reifen Jahre nach der Markteinführung, was den Umsatzdurchbruch verzögert. Schwellenländer sind auf Eigenausgaben angewiesen, was den Zugang auf wohlhabende städtische Verbraucher beschränkt und das Volumenwachstum begrenzt. Fortschrittliche Therapien erfordern auch serielle Bildgebung, Genomik und Biomarker-Überwachung, was zusätzliche Kosten auf Gesundheitssysteme häuft. Hersteller erproben daher ergebnisbasierte Verträge und Ratenzahlungsmodelle, doch die Preissceptizismus hält an und dämpft das Expansionstempo des Marktes für therapeutische Mittel bei dilatativer Kardiomyopathie.

Strenge regulatorische Anforderungen und verlängerte Genehmigungszeiträume

Das PDUFA-Datum von Aficamten wurde bis Dezember 2025 verlängert, um detaillierte REMS-Diskussionen zu berücksichtigen, was veranschaulicht, wie Sicherheitsüberwachungsrahmen Markteinführungszeiträume verzögern können. Gentherapien sehen sich Fragen zur Vektorintegration und zu Off-Target-Editing-Effekten gegenüber, die Regulierungsbehörden zwingen, eine jahrzehntelange Nachverfolgung zu fordern. Kombinationsprotokolle müssen additiven Nutzen und akzeptable Interaktionsprofile nachweisen, was die Studienkomplexität und -kosten erhöht. Kleinere Biotechunternehmen verfügen oft nicht über das Kapital, um Überarbeitungen zu bewältigen, was zu Partnerschaft oder Übernahme als einzigem tragfähigen Ausweg führt. Insgesamt erhöhen langwierige Genehmigungen das Entwicklungsrisiko, entmutigen den Wettbewerbseintritt und verlangsamen die Innovationsgeschwindigkeit in der Branche für therapeutische Mittel bei dilatativer Kardiomyopathie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: SGLT-2-Hemmer treiben die metabolische Revolution voran

Aktuelle Verschreibungen stützen sich weiterhin auf ACE-Hemmer, doch ihr Anteil von 34,10 % im Jahr 2025 erodiert allmählich, da SGLT-2-Hemmer auf einem CAGR-Pfad von 6,43 % schnell skalieren, gestützt durch robuste Mortalitätsreduktionsdaten. Neurohormonale Wirkstoffe behalten die Leitlinienprimat, aber die metabolische Umprogrammierung führt eine neuartige Krankheitsmodifikationsebene ein, die bei Kardiologen, die multimorbide Patienten behandeln, Anklang findet. Entwicklungspipelines rücken nun kardiale Myosinhemmer und Sarkomermodelatoren in den Vordergrund, die direkt auf die kontraktile Mechanik abzielen; Mavacamten hat den Präzedenzfall gesetzt, und Aficamten folgt mit REMS-Verfeinerung. Zellbasierte Therapien wie Deramiocel liefern regenerative Signale, während ARNi-Produkte traditionelle und aufkommende Paradigmen überbrücken, indem sie die natriuretische Signalgebung verbessern. Diese Breite mechanistischer Vielfalt erweitert das therapeutische Arsenal und unterstützt ein komplexes Wettbewerbsmosaik für den Markt für therapeutische Mittel bei dilatativer Kardiomyopathie.

SGLT-2-Wirkstoffe der zweiten Generation verfolgen eine einmal wöchentliche Dosierung, um die Adhärenz zu steigern. Unterdessen sucht die Forschung zu mitochondrialen Modulatoren nach Korrekturen von Energiedefiziten, die dem dilatativen Myokard innewohnen. Kombinationspakete, die neurohormonale Blockade mit metabolischen Wirkstoffen verbinden, befinden sich in frühen Studien und kündigen Fixdosisformulierungen an, die zukünftige Verschreibungen dominieren könnten. Preisstrategien drehen sich um den additiven Nutzen, der in direkten Vergleichsstudien nachgewiesen wird, einem Bereich, in dem präzisionsstratifizierte Teilstudien Vorteile bieten. Das Ergebnis ist eine hochsegmentierte, aber synergistische Produktlandschaft, die Klinikern flexible Algorithmen bietet und gleichzeitig Kostenträger herausfordert, überlappende Indikationen bei chronischen Komorbiditäten in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Geräteintegration gestaltet die Verabreichung neu

Orale Formulierungen bleiben aufgrund ihrer Bequemlichkeit und Vertrautheit am weitesten verbreitet. Der Wachstumsimpuls verlagert sich jedoch hin zu gerätegestützten Verabreichungsplattformen, die konsistente mechanische oder elektrische Unterstützung bieten und Adhärenzhürden umgehen. Bleifreie linksventrikuläre Stimulation, Leitungssystemstimulation und kardiale Kontraktilitätsmodulation sind Beispiele für minimal-invasive Implantate, die die Pharmakotherapie ergänzen. Die Kriterien für den angemessenen Einsatz des ACC/AHA von 2025 listen 335 klinische Szenarien auf, die leiten, wann und wie Medikamente mit Hardware kombiniert werden sollen, was den ausgefeilten Entscheidungsbaum widerspiegelt, dem Elektrophysiologen nun gegenüberstehen [JACC.ORG]. Subkutane Infusionspumpen für neuartige Biologika schreiten ebenfalls durch Machbarkeitsstudien voran und versprechen eine anhaltende Exposition, während Krankenhausinfusionsräume vermieden werden.

Digitale Ökosysteme, die an Implantate gebunden sind, streamen hämodynamische Daten in Cloud-Analysen und ermöglichen algorithmusgesteuerte Dosisanpassungen begleitender oraler Wirkstoffe. Dieses Closed-Loop-Paradigma verwischt die Grenze zwischen Arzneimittel- und Gerätemarkt und lädt zu Joint Ventures zwischen Medizintechnik- und Pharmaunternehmen ein. Obwohl der anfängliche Kapitalaufwand hoch ist, entstehen wertbasierte Vertragsrahmen, die die Erstattung an reduzierte Krankenhausaufenthalte knüpfen, und schaffen wirtschaftlichen Spielraum für Premiumtechnologien und erweitern die Gesamtausgaben im Markt für therapeutische Mittel bei dilatativer Kardiomyopathie.

Nach Krankheitsätiologie: Genetische Erkenntnisse treiben zielgerichtete Ansätze voran

Genetische und familiäre Ätiologien machten im Jahr 2025 32,45 % des Marktanteils für therapeutische Mittel bei dilatativer Kardiomyopathie aus, was auf hohe diagnostische Klarheit und organisierte Patientenvertretung zurückzuführen ist, die die Studieneinschreibung beschleunigt. Idiopathische Fälle stellen trotz unklarer Ursprünge das am schnellsten wachsende Segment dar, da verbesserte Bildgebung bisher unentdeckte Erkrankungen aufdeckt; ihr CAGR von 6,75 % spricht für einen erheblichen ungedeckten Bedarf bei Patienten, die keinen Einzelgendefekten zugeordnet werden können. Ischämische, toxininduzierte und endokrin-metabolische Subtypen bilden zusammen einen heterogenen Rest, der weiterhin von der leitliniengerechten medikamentösen Therapie profitiert, aber bald Präzisionsoptionen erhalten könnte, wenn polygene Risikomodelle reifen.

Genersatzplattformen zielen auf monogene Nischen wie BAG3 oder LMNA ab, während RNA-Modulationstherapeutika microRNA-Pfade verfolgen, die über mehrere Ätiologien hinweg impliziert sind. Adaptive klinische Studiendesigns verwenden gemeinsame Placebo-Arme und ätiologische Biomarker-Panels, um die Effizienz über diese Teilstudien hinweg zu verbessern und die Kosten pro Zulassung zu senken. Dieser modulare Ansatz soll neue Arzneimittelzulassungen vervielfachen, ohne einen einzelnen Patientenpool zu sättigen, und damit die Umsatzdiversität im Markt für therapeutische Mittel bei dilatativer Kardiomyopathie aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Forschungsinstitute beschleunigen die Innovation

Krankenhäuser bleiben der wichtigste Abgabekanal, doch akademische medizinische Zentren und Forschungsinstitute verzeichnen den stärksten Volumenzuwachs, da sie Präzisionstherapiestudien und Compassionate-Use-Programme durchführen. Ihre Beteiligung beschleunigt die First-in-Human-Arbeit, zieht philanthropische Finanzierung an und konzentriert Expertise bei seltenen Erkrankungen, die primären Krankenhäusern fehlt. Über 500 in der ACACIA-HCM-Studie eingeschriebene Probanden veranschaulichen den Umfang, der zur Validierung von Myosinhemmern erforderlich ist, und eine ähnliche Infrastruktur wird nun für dilatative Kardiomyopathie umgewidmet. Spezialkliniken verbreiten anschließend Protokolle an niedergelassene Kardiologen und erweitern die Reichweite, ohne die Versorgungsqualität zu verwässern.

Die Integration künstlicher Intelligenz kuratiert große Echokardiographie-Archive, kennzeichnet potenzielle Kandidaten für Forschungstherapien und leitet sie in Registerkohorten um, die zukünftige Labelausweitungen informieren. Akademisch-industrielle Konsortien setzen sich auch für eine adaptive Erstattung ein, die der Evidenzreifung folgt und die Marktakzeptanz beschleunigt, sobald Wirkstoffe die Zulassung erhalten. Diese Dynamiken positionieren Forschungszentren sowohl als Innovationszentren als auch als frühe Großkunden in der Branche für therapeutische Mittel bei dilatativer Kardiomyopathie.

Geografische Analyse

Nordamerika verankert den Markt für therapeutische Mittel bei dilatativer Kardiomyopathie mit 42,10 % des globalen Umsatzes im Jahr 2025, gestützt durch ausgereifte Erstattungssysteme und Leitlinienführerschaft, die eine schnelle Einführung neuer Klassen befürwortet. Die hohe Prävalenz von Fettleibigkeit und Bluthochdruck in der Region erhält eine breite pharmakologische Basis aufrecht, während gut finanzierte akademische Zentren Gentherapiestudien vorantreiben, die Investitionen anziehen. Die Konvergenz von Kostenträgerdruck und ergebnisbasierten Verträgen verlagert das wirtschaftliche Risiko allmählich auf die Hersteller, doch Premiummedikamente gewinnen weiterhin Akzeptanz, wo Real-World-Daten Krankenhausaufenthaltsreduktionen bestätigen.

Europa folgt mit stetigem einstelligem Wachstum, unterstützt durch grenzüberschreitende Referenzpreisgestaltung und den Rolling-Review-Pfad der Europäischen Arzneimittel-Agentur, der die Zulassung für Durchbruchtherapien beschleunigt. Heterogenität auf Länderebene bleibt bestehen – Deutschland nimmt die Geräteintegration schnell an, während Südeuropa preissensibel bleibt –, doch die Harmonisierung der Leitlinien erhält eine konsistente klinische Praxis aufrecht. Der Markt für therapeutische Mittel bei dilatativer Kardiomyopathie profitiert von starken Patientenvertretungsnetzwerken im Vereinigten Königreich, den Niederlanden und Skandinavien, die die registergestützte Evidenzerhebung erleichtern, die öffentliche Kostenträger davon überzeugt, hochpreisige Präzisionswirkstoffe zu erstatten.

Der Asien-Pazifik-Raum, der mit einem CAGR von 5,39 % wächst, gestaltet den globalen Ausblick neu, da Chinas Herzinsuffizienzprävalenz schneller steigt als der Weltdurchschnitt und Regierungen die kardiovaskulären Budgets aufstocken. Japans superalte Bevölkerungsstruktur treibt die Geräteakzeptanz an, während Indiens aufstrebende Mittelschicht die Nachfrage über öffentliche Tertiärkrankenhäuser hinaus in private Kardiologieketten diversifiziert. Regulierungsbehörden in China und Südkorea starten Echtzeit-Überprüfungspiloten, um den Genehmigungsrückstand gegenüber den USA und der EU zu verkürzen, und versprechen eine frühere Umsatzerfassung für multinationale Sponsoren. Dennoch zwingen variable Versicherungsdeckung und Preisobergrenzen zu gestaffelten Preismodellen, die das Volumen erhalten und gleichzeitig die Integrität der globalen Listenpreise im Markt für therapeutische Mittel bei dilatativer Kardiomyopathie schützen.

Wettbewerbslandschaft

Große kardiovaskuläre Marktführer – Novartis, AstraZeneca und Bristol-Myers Squibb – erzielen weiterhin erhebliche Umsätze aus neurohormonalen Klassen, verfolgen nun aber metabolische und genetische Ziele, um das Wachstum aufrechtzuerhalten. Akquisitionsaktivitäten spiegeln diesen Schwenk wider: Eli Lillys Kauf von Verve Therapeutics für USD 1,3 Milliarden sicherte Adenin-Basisediting-Werkzeuge für vererbte Lipidstörungen mit Kardiomyopathie-Überschneidung. Novo Nordisks Übernahme von Cardior Pharmaceuticals für EUR 1 Milliarde fügte microRNA-Therapeutika hinzu, die maladaptives Remodeling modulieren. Diese Deals unterstreichen die Prämie auf Plattformtechnologien, die mehrere Pipeline-Assets statt einzelner Produkte generieren können.

Mittelgroße Innovatoren wie Cytokinetics sind auf Sarkomere-Biologie spezialisiert und haben Aficamten in die späte Überprüfungsphase gebracht, während Rocket Pharmaceuticals sich ausschließlich auf monogene Kardiomyopathien konzentriert. Zelltherapie-Einsteiger Capricor und Mesoblast erkunden allogene Ansätze zur myokardialen Regeneration. Die Wettbewerbsintensität ist bei SGLT-2-Hemmern am höchsten, wo Klassenmitglieder austauschbare Zulassungen halten, was Unternehmen dazu veranlasst, sich durch Fixdosiskombinationen und digitale Überwachungszusätze zu differenzieren. Umgekehrt zeigen Gen- und Myosinhemmer-Klassen begrenzte direkte Konkurrenz, was die Preismacht und Marge erhält, aber erhebliche Aufklärungsarbeit erfordert, um die Akzeptanz im Markt für therapeutische Mittel bei dilatativer Kardiomyopathie zu fördern.

Strategische Kooperationen überbrücken Diagnostik und Therapeutika: Illumina kooperiert mit Pharmaunternehmen, um Panels der nächsten Generation gemeinsam zu entwickeln, die die Studieneinschreibung stratifizieren, während Medizintechnikhersteller pharmakologische Entscheidungsunterstützung in Implantat-Dashboards einbetten. KI-gestützte Arzneimittelentdeckung verwischt die Branchengrenzen weiter; Partnerschaften mit Softwarekonzernen beschleunigen die Zielidentifikation und verkürzen präklinische Phasen. Insgesamt schaffen diese Allianzen integrierte Versorgungsökosysteme, die die Wettbewerbsgrenzen über traditionelle Formulare hinaus in die breitere Branche für therapeutische Mittel bei dilatativer Kardiomyopathie ausdehnen.

Marktführer in der Branche für therapeutische Mittel bei dilatativer Kardiomyopathie

AstraZeneca PLC

Pfizer Inc.

Novartis AG

Bristol Myers Squibb (Incl. MyoKardia)

Capricor Therapeutics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Verve Therapeutics berichtete über positive erste Daten aus der Heart-2-Phase-1b-Studie von VERVE-102, mit einer mittleren LDL-C-Reduktion von 53 % und dem FDA-Fast-Track-Status.

- Mai 2025: Cytokinetics bestätigte die FDA-Verlängerung des PDUFA-Datums von Aficamten auf den 26. Dezember 2025 und schloss die Einschreibung von über 500 Patienten in ACACIA-HCM ab.

- April 2025: Boston Scientific verzeichnete einen Rekordumsatz im kardiovaskulären Bereich von USD 4,663 Milliarden im ersten Quartal 2025 und startete die ELEVATE-PF- und OPTION-A-Studien.

- Februar 2025: BridgeBio Pharma Inc. erhielt die FDA-Zulassung für Attruby (Acoramidis) zur Behandlung der Transthyretin-Amyloid-Kardiomyopathie.

- Dezember 2024: Eli Lilly schloss die Übernahme von Verve Therapeutics für USD 1,3 Milliarden ab.

- November 2024: Novo Nordisk kaufte Cardior Pharmaceuticals für mehr als EUR 1 Milliarde.

Berichtsumfang des globalen Marktes für therapeutische Mittel bei dilatativer Kardiomyopathie

Gemäß dem Umfang des Berichts ist die dilatative Kardiomyopathie eine Erkrankung des Herzmuskels, die in der Regel in der Hauptpumpkammer des Herzens (linker Ventrikel) beginnt. Der Ventrikel dehnt sich aus und verdünnt sich (dilatiert) und kann Blut nicht so gut pumpen wie ein gesundes Herz. Im Allgemeinen bezieht es sich auf die Abnormalität des Herzmuskels selbst. Der Markt für therapeutische Mittel bei dilatativer Kardiomyopathie ist segmentiert nach Wirkstoffklasse (Aldosteronantagonisten, Angiotensin-konvertierendes-Enzym-Hemmer (ACE-Hemmer), Angiotensin-II-Rezeptorblocker, Betablocker) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| ACE-Hemmer |

| Betablocker |

| Angiotensin-II-Rezeptorblocker |

| Aldosteronantagonisten |

| Angiotensin-Rezeptor-Neprilysin-Hemmer (ARNi) |

| SGLT-2-Hemmer |

| Sonstige / Aufkommende (Gen-, Zell-, Myosinmodulatoren) |

| Oral |

| Intravenös |

| Subkutan |

| Implantierbar / Gerätegestützt |

| Genetisch / Familiär |

| Idiopathisch |

| Ischämisch |

| Toxininduziert (Alkohol, Chemotherapie usw.) |

| Infektiös / Entzündlich |

| Endokrin / Metabolisch |

| Sonstige Erkrankungen |

| Krankenhäuser |

| Spezialisierte Kardiologiekliniken |

| Forschungs- und akademische Institute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | ACE-Hemmer | |

| Betablocker | ||

| Angiotensin-II-Rezeptorblocker | ||

| Aldosteronantagonisten | ||

| Angiotensin-Rezeptor-Neprilysin-Hemmer (ARNi) | ||

| SGLT-2-Hemmer | ||

| Sonstige / Aufkommende (Gen-, Zell-, Myosinmodulatoren) | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Subkutan | ||

| Implantierbar / Gerätegestützt | ||

| Nach Krankheitsätiologie | Genetisch / Familiär | |

| Idiopathisch | ||

| Ischämisch | ||

| Toxininduziert (Alkohol, Chemotherapie usw.) | ||

| Infektiös / Entzündlich | ||

| Endokrin / Metabolisch | ||

| Sonstige Erkrankungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Kardiologiekliniken | ||

| Forschungs- und akademische Institute | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für therapeutische Mittel bei dilatativer Kardiomyopathie im Jahr 2026?

Die Marktgröße für therapeutische Mittel bei dilatativer Kardiomyopathie beträgt im Jahr 2026 USD 397,54 Millionen.

Welche Wirkstoffklasse wächst am schnellsten?

SGLT-2-Hemmer führen das Wachstum mit einem CAGR von 6,43 % bis 2031 an, was die kardioprotektiven Vorteile über die Glukosekontrolle hinaus widerspiegelt.

Warum gilt der Asien-Pazifik-Raum als wichtigste Wachstumsregion?

Steigende kardiovaskuläre Prävalenz, wachsende Gesundheitsinvestitionen und beschleunigte regulatorische Überprüfung treiben einen CAGR von 5,39 % im Asien-Pazifik-Raum an.

Wie prägen Genetik neue Therapien?

Etwa 35–40 % der Fälle sind mutationsbedingt, was zielgerichtete Behandlungen wie LMNA-fokussierte niedermolekulare Verbindungen und BAG3-Genersatzvektoren ermöglicht.

Was begrenzt die breitere Einführung fortschrittlicher Therapien?

Hohe Kosten, Erstattungsverzögerungen und langwierige regulatorische Bewertungen verlangsamen die Verbreitung trotz nachgewiesener Wirksamkeit.

Welche Unternehmen haben kürzlich strategische Übernahmen getätigt?

Eli Lilly kaufte Verve Therapeutics für Gen-Editing-Fähigkeiten, und Novo Nordisk erwarb Cardior Pharmaceuticals für microRNA-Assets, was die Prämie auf Präzisionskardiologie-Plattformen unterstreicht.

Seite zuletzt aktualisiert am: