Größe und Marktanteil des deutschen Marktes für digitale Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

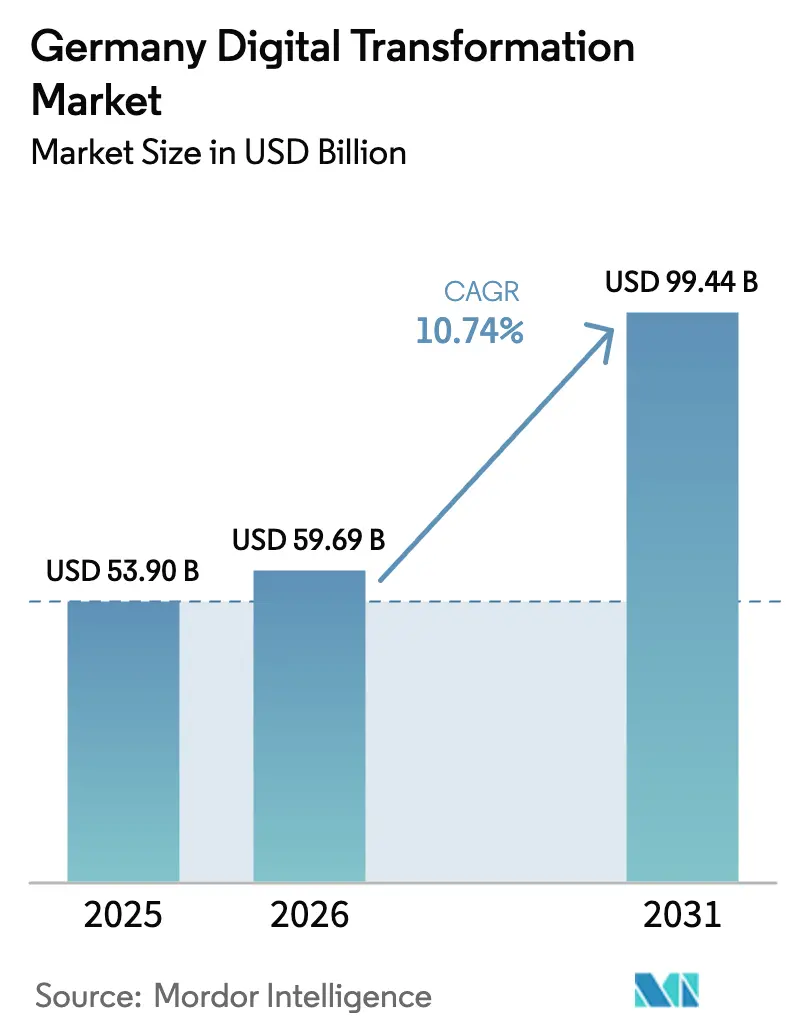

| Marktgröße im Basisjahr (2025) | 53.90 Milliarden US-Dollar |

| Marktgröße (2026) | 59.69 Milliarden US-Dollar |

| Marktgröße (2031) | 99.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

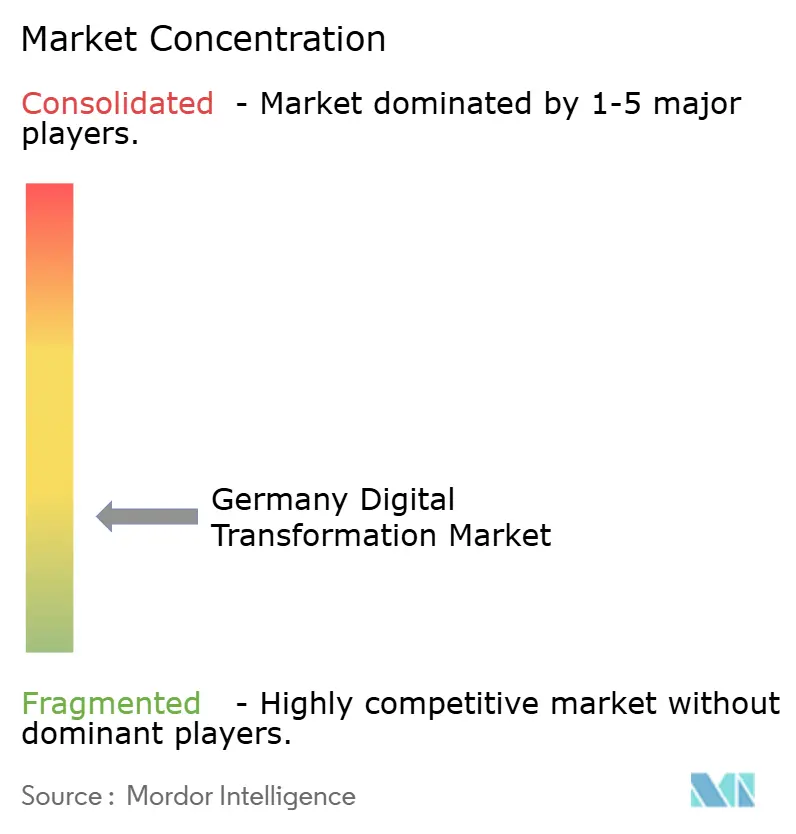

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für digitale Transformation von Mordor Intelligence

Die Größe des deutschen Marktes für digitale Transformation wird im Jahr 2026 auf 59,69 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 53,90 Milliarden USD, mit Prognosen für 2031 von 99,44 Milliarden USD, was einem Wachstum von 10,74 % CAGR im Zeitraum 2026–2031 entspricht. Diese Entwicklung festigt die Position des Landes als größter Markt für digitale Transformation in Europa, gestützt durch starke industrielle Wurzeln, weitreichende Industrie-4.0-Programme und bundesweit geförderte Initiativen wie Manufacturing-X.[1]Bundesministerium für Wirtschaft und Klimaschutz, „Manufacturing-X-Förderprogramm,” bmwk.de Starke Investitionen in souveräne Cloud-Infrastrukturen, steigende Ausgaben für Cybersicherheit und eine nahezu flächendeckende 5G-Abdeckung schaffen günstige Bedingungen für den Ausbau fortschrittlicher Analytik, industrieller KI und Edge-Lösungen. Gleichzeitig sieht sich der deutsche Markt für digitale Transformation mit Energiepreisvolatilität und anhaltenden Fachkräftemangel konfrontiert, die Projektzeitpläne verlangsamen, doch rangieren diese Herausforderungen in Führungskräftebefragungen hinter der regulatorischen Komplexität. Unternehmen reagieren darauf, indem sie hybride Cloud-Architekturen mit lokalen Datenraumprojekten kombinieren, was Compliance ermöglicht und gleichzeitig datengetriebene Produktivitätsgewinne sichert. Diese Dynamiken treiben Smart-Factory-Einführungen tiefer in Automobil-, Maschinen- und Chemieanlagen voran und führen Gesundheitswesen, Logistik und Behörden des öffentlichen Sektors in zweistellige Adoptionskurven.

Wichtigste Erkenntnisse des Berichts

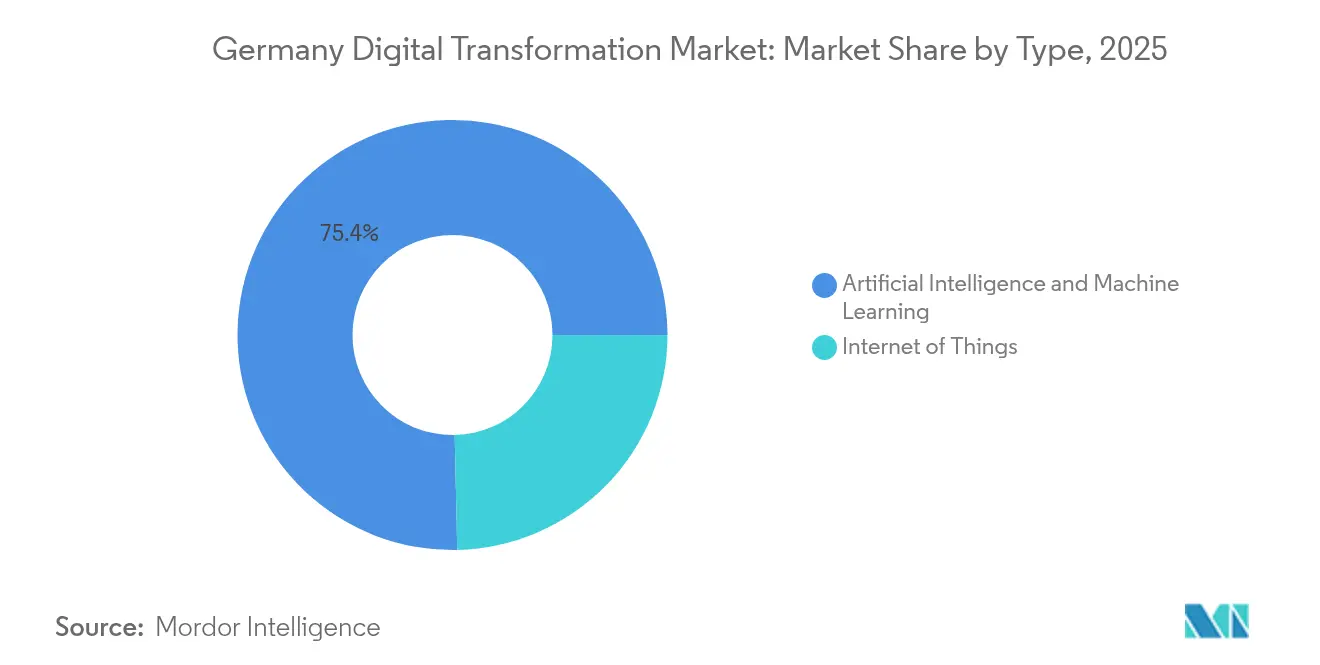

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 24,65 % auf IoT im deutschen Markt für digitale Transformation, während KI und maschinelles Lernen bis 2031 voraussichtlich mit einer CAGR von 17,68 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-Bereitstellungen im Jahr 2025 einen Marktanteil von 66,40 % am deutschen Markt für digitale Transformation und wachsen bis 2031 mit einer CAGR von 18,25 %.

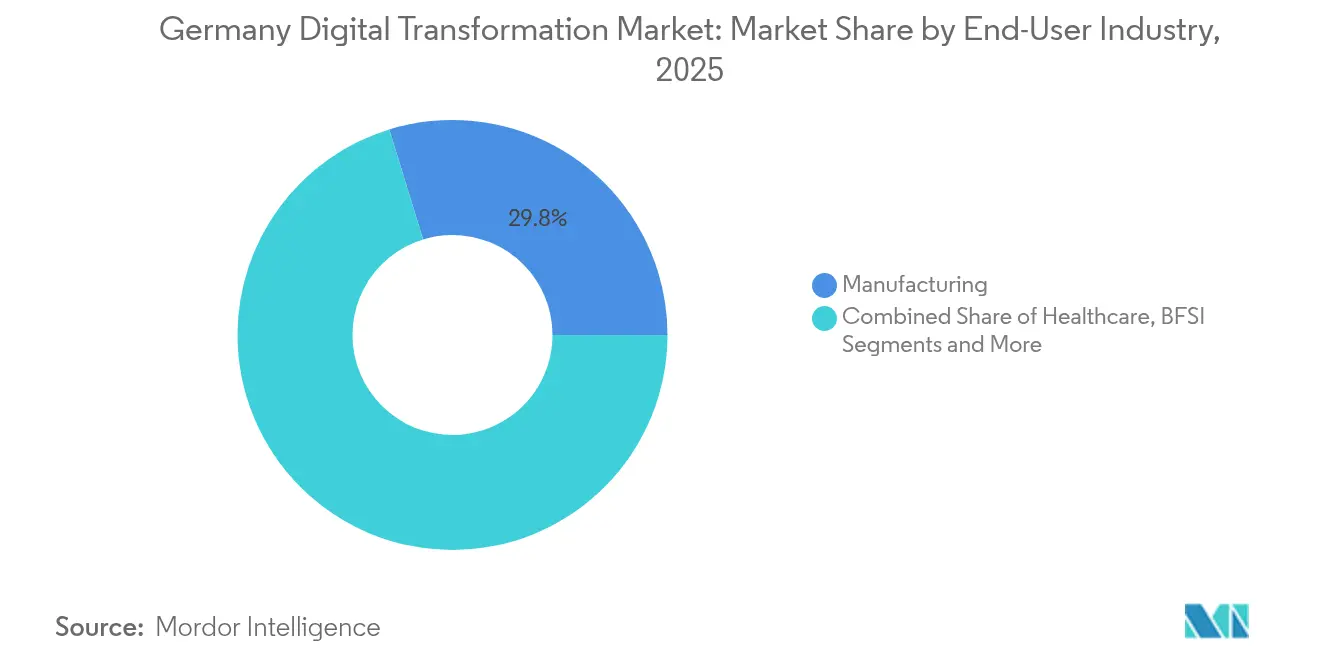

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 29,75 % der Marktgröße des deutschen Marktes für digitale Transformation auf die Fertigung, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 13,74 % wachsen wird.

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 einen Anteil von 46,20 % der Marktgröße des deutschen Marktes für digitale Transformation, während kleine und Kleinstunternehmen mit einer CAGR von 15,74 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für digitale Transformation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Start-up- Boom & VC-Zuflüsse | +1.8% | Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| Explosives IoT-Gerätewachstum | +2.1% | Bundesweit; am stärksten in den Fertigungsclustern im Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Aufbau souveräner Cloud-Infrastrukturen durch Hyperscaler | +1.5% | Brandenburg, Frankfurt | Mittelfristig (2–4 Jahre) |

| Einführung industrieller Datenräume im Rahmen von Manufacturing-X | +1.2% | Bundesweit; am bedeutendsten in den zentralen Industrieregionen | Langfristig (≥ 4 Jahre) |

| Anstieg der Cybersicherheitsbudgets | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| 5G/Glasfaser- Verdichtung zur Ermöglichung von Edge-Anwendungsfällen | +1.0% | Bundesweit; ländliche Gebiete priorisiert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Start-up-Boom und VC-Zuflüsse

Das Risikokapital-Ökosystem Deutschlands beschleunigte sich im Jahr 2025, wobei KI-fokussierte Finanzierungsrunden die Investitionssummen steigerten und mehr als 500 junge Unternehmen in den Bereichen Mobilität, Industriesoftware und Robotik in Berlin, München und Stuttgart förderten. Staatliche Ko-Investitionsprogramme wie der KI-Innovationswettbewerb leiten Fördermittel für generative KI-Anwendungsfälle in kleinen und mittelständischen Unternehmen, wodurch die Reichweite modernster Technologien verbreitert wird. Da diese Unternehmen digitale Zwillinge, Bildverarbeitungssysteme und Predictive-Maintenance-Plattformen kommerzialisieren, stehen etablierte Hersteller unter Wettbewerbsdruck, schneller zu modernisieren – was die Nachfrage im deutschen Markt für digitale Transformation weiter ankurbelt.

Explosives IoT-Gerätewachstum

Vierundvierzig Prozent der deutschen Hersteller mit mehr als 100 Mitarbeitern haben bereits industriellen 3D-Druck integriert, häufig als Teil umfassenderer IoT-Ökosysteme.[2]Germany Trade & Invest, „Digitale Wirtschaft,” gtai.de Das Erlanger Werk von Siemens verzeichnete nach der Kombination von IoT-Sensoren mit KI-gesteuerten digitalen Zwillingen einen Produktivitätsgewinn von 69 % und Energieeinsparungen von 42 %. Das Factory-X-Projekt erweitert dieses Modell durch die Schaffung souveräner Datenräume für den sicheren IoT-Datenaustausch in Produktionsnetzwerken. Zusammen veranschaulichen diese Beispiele einen Multiplikatoreffekt: Jeder erfolgreiche Pilotversuch belegt den ROI datenreicher Betriebe und zieht mehr Unternehmen in den deutschen Markt für digitale Transformation.

Aufbau souveräner Cloud-Infrastrukturen durch Hyperscaler

AWS, Microsoft und Deutsche Telekom haben gemeinsam 18,6 Milliarden EUR für souveräne Cloud-Infrastrukturen bereitgestellt, die europäische Datenhaltung garantieren. Allein AWS investiert 7,8 Milliarden EUR in Brandenburg, um eine unabhängige souveräne Region zu betreiben, die ausschließlich von EU-Personal besetzt ist About Amazon.[3]About Amazon, „AWS plant, 7,8 Milliarden EUR in die AWS European Sovereign Cloud zu investieren,” aboutamazon.eu Das GAIA-X-Framework fördert darüber hinaus föderierte Architekturen und verbessert die Interoperabilität für regulierte Branchen. Diese Schritte verlagern den Wettbewerb weg von der Skalierung hin zur Compliance und steigern die Beschaffungsaktivitäten im deutschen Markt für digitale Transformation.

Einführung industrieller Datenräume im Rahmen von Manufacturing-X

Manufacturing-X stellt 150 Millionen EUR an Bundesförderung bereit, um Maschinendaten, Produktpässe und Lieferkettentransparenz in den Bereichen Automobil, Maschinenbau und Chemie zu harmonisieren. Pilotprojekte wie Catena-X verbinden bereits 28 Automobilunternehmen auf gemeinsamer Datenraum-Infrastruktur, während Factory-X auf mittelständische Unternehmen im Maschinenbau abzielt. Mit der Reife dieser Plattformen werden Equipment-as-a-Service, Ferndiagnose und anlagenübergreifende Optimierung zum Standard und erweitern die adressierbaren Umsatzpools im deutschen Markt für digitale Transformation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| DSGVO-bedingte Datenschutz-Compliance-Last | -1.2% | EU-Märkte, größte Reibung bei grenzüberschreitenden Datenbewegungen | Langfristig (≥ 4 Jahre) |

| Mangel an IT-Fachkräften | -1.8% | Bundesweit, am stärksten in ländlichen und östlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Fragmentierte IT-Architekturen im öffentlichen Sektor | -0.8% | Variiert je nach Bundesland, ungleichmäßige Modernisierung im ganzen Land | Langfristig (≥ 4 Jahre) |

| Energiepreisschwankungen verzögern Kapitalausgaben | -0.6% | Bundesweit, trifft energieintensive Branchen am härtesten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Datenschutz-Compliance-Last

Das erste Jahr der neuen digitalen EU-Gesetzgebung verursachte Compliance-Kosten von 53 Milliarden EUR, wobei die DSGVO den Löwenanteil ausmachte und die Budgets von KMU stark belastete.[4]Europäisches Parlament, „Die Auswirkungen der EU-Gesetzgebung im Bereich des digitalen und grünen Wandels, insbesondere auf KMU,” europarl.europa.eu Bevorstehende Regelungen, darunter das KI-Gesetz und der Cyber Resilience Act, fügen weitere Unsicherheitsebenen hinzu und veranlassen Unternehmen, Projekte zu verzögern oder zu verkleinern. Fintech-Plattformen veranschaulichen das Problem: Viele lagern rechtliche Expertise aus, anstatt eigene Rechtsabteilungen aufzubauen, was Kosten verursacht, die mit Modernisierungsbudgets konkurrieren. Während souveräne Clouds das grenzüberschreitende Risiko senken, bleibt die komplexe Berichterstattung eine Bremse für die Gesamtausgaben im deutschen Markt für digitale Transformation.

Mangel an IT-Fachkräften

Neunundachtzig Prozent der Organisationen rechnen damit, allein zur Einhaltung der NIS-2-Richtlinie zusätzliches Cybersicherheitspersonal einzustellen. Der Fachkräftemangel trifft ländliche und östliche Gebiete am härtesten, auch wenn große Infrastrukturprojekte dort angesiedelt werden, um erneuerbare Energien zu nutzen. Programme wie CloudCamp4SMEs und von AWS geförderte Weiterbildungsmaßnahmen zielen darauf ab, die Lücke zu schließen, doch bleibt das kurzfristige Angebot knapp. Verlängerte Einstellungszyklen und höhere Lohnkosten verlängern die Amortisationszeiten bei größeren Vorhaben und dämpfen die ansonsten starke Wachstumskurve des deutschen Marktes für digitale Transformation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: IoT-Integration festigt industriellen Vorteil

Das IoT-Segment erzielte im Jahr 2025 einen Marktanteil von 24,65 % am deutschen Markt für digitale Transformation, indem es als verbindendes Gewebe für Smart Factories und vernetzte Lieferketten diente. Robotik, Sensornetzwerke und additive Fertigung konvergieren in digitalen Zwillingen und helfen großen OEMs, den Durchsatz zu steigern und gleichzeitig die Energieintensität zu senken. KI- und maschinelle Lerntechnologien, die voraussichtlich eine CAGR von 17,68 % verzeichnen werden, verstärken diese Gewinne durch prädiktive Qualitätskontrolle und Echtzeit-Optimierung. Frühe Anwender berichten von zweistelligen Effizienzverbesserungen, die neue Investitionswellen in der diskreten und Prozessfertigung validieren.

Ergänzende Lösungen wie Extended-Reality-Schulungswerkzeuge und blockchain-gestützte Produktpässe erweitern die adressierbaren Ausgaben. Cybersicherheit ist nach KI zur am schnellsten wachsenden Nische geworden, da Unternehmen 11,2 Milliarden EUR ausgeben, um erweiterte Angriffsflächen zu schützen. Cloud- und Edge-Installationen unter souveränen Architekturen bieten Unternehmen latenzarme Rechenleistung und erfüllen gleichzeitig regulatorische Anforderungen. Da sich Pilotprojekte für das industrielle Metaversum verbreiten, ist die Marktgröße des deutschen Marktes für digitale Transformation für Software für digitale Zwillinge und ermöglichende Hardware bis 2031 für eine rasche Skalierung positioniert.

Nach Bereitstellungsmodus: Cloud gewinnt durch Souveränitätsmandate

Die Cloud behielt im Jahr 2025 einen dominanten Anteil von 66,40 % an der Marktgröße des deutschen Marktes für digitale Transformation, angetrieben durch die Breite der Hyperscaler und Kosteneffizienz. Dennoch verlagern Datenhaltungsmandate die Beschaffung hin zu hybriden Frameworks, die lokale Kontrolle mit elastischer Kapazität verbinden. Das hybride Modell wird voraussichtlich mit einer CAGR von 18,25 % wachsen, was die Akzeptanz im Finanz- und Gesundheitswesen widerspiegelt, wo sensible Workloads im Land verbleiben müssen.

Große Einzelhändler, Versicherer und Automobilzulieferer setzen Multi-Cloud-Strategien ein, um Anbieterrisiken abzusichern und gleichzeitig Latenz und Datenschutz zu optimieren. Der deutsche Markt für digitale Transformation profitiert davon, da Unternehmen in Orchestrierungsplattformen, Zero-Trust-Sicherheit und Workload-Migrationsdienste investieren. Private-Cloud-Investitionen bestehen in Verteidigung, Versorgungsunternehmen und kritischer Infrastruktur fort, doch Edge-Knoten auf Fabrikböden oder Mobilfunkmasten sind nun das am schnellsten wachsende Segment unter dem breiteren hybriden Dach.

Nach Endnutzerbranche: Fertigung bleibt dominant, Gesundheitswesen wächst stark

Die Fertigung generierte im Jahr 2025 29,75 % der Marktgröße des deutschen Marktes für digitale Transformation, gestützt durch Industrie 4.0, die Elektrifizierung der Automobilindustrie und globalen Lieferkettendruck. Vorzeigeprojekte wie Catena-X demonstrieren die Zugkraft gemeinsamer Datenräume, während das Erlanger Werk von Siemens zeigt, dass KI-gestützte Produktion mehrjährige Gewinne bei Energie- und Arbeitsproduktivität erzielen kann. Das Öl-, Gas- und Versorgungssegment beschleunigt ebenfalls die Digitalisierung, um Nachhaltigkeitsziele zu erreichen.

Das Gesundheitswesen, das voraussichtlich mit einer CAGR von 13,74 % wachsen wird, wird durch E-Rezept-Mandate, elektronische Patientenakten und eine robuste Telemedizin-Akzeptanz angetrieben. Krankenhäuser modernisieren Bildgebungsabläufe durch KI-Diagnostik, während Versicherer in Präventivpflege-Analytik investieren. Logistikunternehmen nutzen 5G-fähiges Edge Computing zur Automatisierung von Terminaloperationen, und Behörden digitalisieren Genehmigungsverfahren und Schulverwaltung – jede dieser Entwicklungen vertieft den deutschen Markt für digitale Transformation.

Nach Unternehmensgröße: Großunternehmen führen, KMU beschleunigen

Großunternehmen trugen im Jahr 2025 46,20 % zum Marktanteil des deutschen Marktes für digitale Transformation bei und nutzten globale Präsenz, um Plattformen zu standardisieren und günstige Cloud-Verträge auszuhandeln. Doch das Wachstumsmomentum verlagert sich zu KMU, die im Rahmen von Programmen wie Digital Jetzt subventionierte Beratung und Technologieförderungen von bis zu 50.000 EUR erhalten. Kleine Hersteller setzen zunehmend auf Cloud-first-ERP, IIoT-Starter-Kits und SaaS-Cybersicherheit, was die Hürden für fortschrittliche Fähigkeiten senkt.

Mittelständische Unternehmen nutzen go-digital-Gutscheine für die Neugestaltung von Geschäftsprozessen, während INQA-Coaching 80 % der digitalen Beratungskosten zur Förderung des organisatorischen Wandels übernimmt. Da der Fachkräftemangel akut bleibt, treten Managed-Service-Anbieter ein, um schlüsselfertige Lösungen zu liefern und sicherzustellen, dass KMU mit größeren Wettbewerbern Schritt halten. Diese Dynamik lenkt mehr als ein Drittel der inkrementellen Ausgaben in Richtung des KMU-Segments und erweitert die Basis des deutschen Marktes für digitale Transformation über traditionelle Schwergewichte hinaus.

Geografische Analyse

Regionale Investitionsmuster spiegeln Deutschlands diversifizierte Wirtschaftslandkarte wider. Der Süden mit Bayern und Baden-Württemberg hielt im Jahr 2025 einen Marktanteil von 34,05 % am deutschen Markt für digitale Transformation, gestützt durch Automobil-OEMs, Maschinenbaucluster und eine lebhafte Start-up-Szene. Siemens investiert 500 Millionen EUR, um Erlangen zu einem globalen F&E-Campus für industrielle Metaversum-Technologien weiterzuentwickeln.

Der Westen belegt den zweiten Platz aufgrund des dichten Rechenzentrums-Ökosystems in Frankfurt, das durch Hyperscaler-Einrichtungen und Blockchain-Testbeds unterstützt wird. Nordrhein-Westfalen beherbergt die 680 Millionen EUR teure Fraunhofer-Batterieforschungsfabrik, die Energieinnovation mit digitalem Engineering verbindet. Unterdessen nutzt der Norden die Digitalisierung der maritimen Logistik durch 5G-Hafenprojekte und verbessert die Effizienz bei der Echtzeit-Container- und Fahrzeugabwicklung.

Der Osten ist mit einer CAGR von 12,88 % bis 2031 die am schnellsten wachsende Region, angetrieben durch Kapazitäten für erneuerbare Energien und Vorzeigeprojekte wie die AWS European Sovereign Cloud in Brandenburg. Lausitzens 40-Milliarden-EUR-Energiewende und Berlins Cluster für additive Fertigung stärken das Momentum der Region. Koordinierte Fördermaßnahmen wie das 100-Millionen-EUR-EIB-Darlehen für die Schuldigitalisierung verringern digitale Ungleichheiten und positionieren den Osten als souveränen Datenhub. Mitteldeutschland profitiert von Logistikkorridoren und kostengünstigem Industrieland, was dazu beiträgt, das Wachstum über die Bundesländer hinweg auszugleichen, während Datenraumprojekte regionale Grenzen im deutschen Markt für digitale Transformation überbrücken.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da Industriechampions, Cloud-Hyperscaler und Telekommunikationsbetreiber auf souveräne Technologieangebote konvergieren. Siemens setzt Domänen-Expertise für KI-gesteuerte Automatisierung ein, während AWS und Microsoft ihre Betriebe lokalisieren, um Datenhaltungsvorschriften zu erfüllen. Die Partnerschaft von Deutsche Telekom mit NVIDIA zur Bereitstellung von 10.000 GPUs in einer industriellen KI-Cloud veranschaulicht, wie Telekommunikationsunternehmen auf Hochleistungsrechendienste umschwenken.

Edge-Cloud-Einführungen durch German Edge Cloud und regionale Rechenzentrumsbetreiber eröffnen Raum für spezialisierte Anbieter von Orchestrierung, Zero-Trust-Sicherheit und latenzarmer Analytik. Souveräne Arbeitsplatzlösungen der Schwarz-Gruppe und Google demonstrieren Allianzbildung, die globale Software mit lokalem Hosting verbindet und regulierten Sektoren die Einführung moderner Werkzeuge ermöglicht. Industrieakteure wie Bosch stellen Budgets in Milliardenhöhe für die Entwicklung von KI-Agenten bereit, was den strategischen Einsatz unterstreicht.

Die Übernahme von blackned durch den Verteidigungsintegrator Rheinmetall erweitert die digitale Reichweite in sichere Gefechtsfeldnetzwerke und unterstreicht einen Trend zur branchenübergreifenden digitalen Konvergenz. Insgesamt bevorzugt der deutsche Markt für digitale Transformation Akteure, die vertikales Know-how mit Cloud-nativen Architekturen und Compliance-Frameworks verbinden, was eine moderate Konzentration, aber reichlich Nischen für Spezialisten schafft.

Marktführer in der deutschen Branche für digitale Transformation

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Deutsche Telekom und NVIDIA vereinbarten die Bereitstellung einer industriellen KI-Cloud mit 10.000 GPUs bis 2026.

- Juni 2025: Bosch verpflichtete sich, über zwei Jahre 2,5 Milliarden EUR in KI-Agenten-Technologie zu investieren.

- Mai 2025: Die Bundesregierung stellte ein 500-Milliarden-EUR-Infrastruktur- und Klimapaket über zwölf Jahre vor und stellte 100 Milliarden EUR für die digitale Verwaltung bereit.

- Februar 2025: Factory-X wurde im Rahmen von Manufacturing-X mit 50 Partnern gestartet, um sichere Datenräume für den Maschinenbau aufzubauen.

Berichtsumfang des deutschen Marktes für digitale Transformation

Digitale Transformation ist der Prozess der Integration digitaler Technologien wie Analytik, künstliche Intelligenz und maschinelles Lernen, Extended Reality (XR), IoT, industrielle Robotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud- und Edge-Computing sowie weiterer Technologien (digitaler Zwilling, Mobilität und Konnektivität) in verschiedenen Endnutzerbranchen in Deutschland.

Der deutsche Markt für digitale Transformation ist segmentiert nach Typ (Analytik, künstliche Intelligenz und maschinelles Lernen, Extended Reality (XR), IoT, industrielle Robotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud- und Edge-Computing sowie weitere [digitaler Zwilling, Mobilität und Konnektivität]), Endnutzerbranche (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzel- & E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für das oben genannte Segment bereitgestellt.

| Künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (VR/AR) |

| Internet der Dinge |

| Industrielle Robotik |

| Blockchain |

| Additive Fertigung/3D-Druck |

| Cybersicherheit |

| Cloud/Edge-Computing |

| Digitaler Zwilling, Mobilität und Konnektivität |

| Cloud |

| On-Premise |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Bildung, Medien und Sonstiges |

| Großunternehmen |

| Mittelständische Unternehmen |

| Kleine und Kleinstunternehmen |

| Nach Typ | Künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (VR/AR) | |

| Internet der Dinge | |

| Industrielle Robotik | |

| Blockchain | |

| Additive Fertigung/3D-Druck | |

| Cybersicherheit | |

| Cloud/Edge-Computing | |

| Digitaler Zwilling, Mobilität und Konnektivität | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzel- und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Bildung, Medien und Sonstiges | |

| Nach Unternehmensgröße | Großunternehmen |

| Mittelständische Unternehmen | |

| Kleine und Kleinstunternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Marktes für digitale Transformation?

Der Markt steht im Jahr 2026 bei 59,69 Milliarden USD und wird voraussichtlich bis 2031 99,44 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil im deutschen Markt für digitale Transformation?

IoT-Lösungen führen mit einem Anteil von 24,65 %, angetrieben durch weitverbreitete industrielle Integration.

Welche Region wächst innerhalb Deutschlands am schnellsten?

Die östliche Region wächst bis 2031 mit einer CAGR von 12,88 %, unterstützt durch souveräne Cloud-Infrastruktur und Vermögenswerte im Bereich erneuerbarer Energien.

Warum gewinnt die Cloud in Deutschland an Bedeutung?

Hybride Bereitstellungen balancieren Skalierbarkeit mit Datensouveränitätsmandaten und treiben das Wachstum mit einer CAGR von 18,25 % voran.

Wie hoch sind die Cybersicherheitsausgaben innerhalb des Marktes?

Deutsche Unternehmen stellten im Jahr 2024 11,2 Milliarden EUR für IT-Sicherheit bereit, ein Anstieg von 13,8 % gegenüber dem Vorjahr, der digitale Transformations-Roadmaps stärkt.

Welche Rolle spielen KMU beim Marktwachstum?

KMU sind die am schnellsten wachsende Kundengruppe und wachsen mit einer CAGR von 15,74 %, dank Förderprogrammen, die bis zu 80 % der digitalen Beratungs- und Technologiekosten subventionieren.

Seite zuletzt aktualisiert am: