Marktgröße und Marktanteil für digitale Transformation in Spanien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

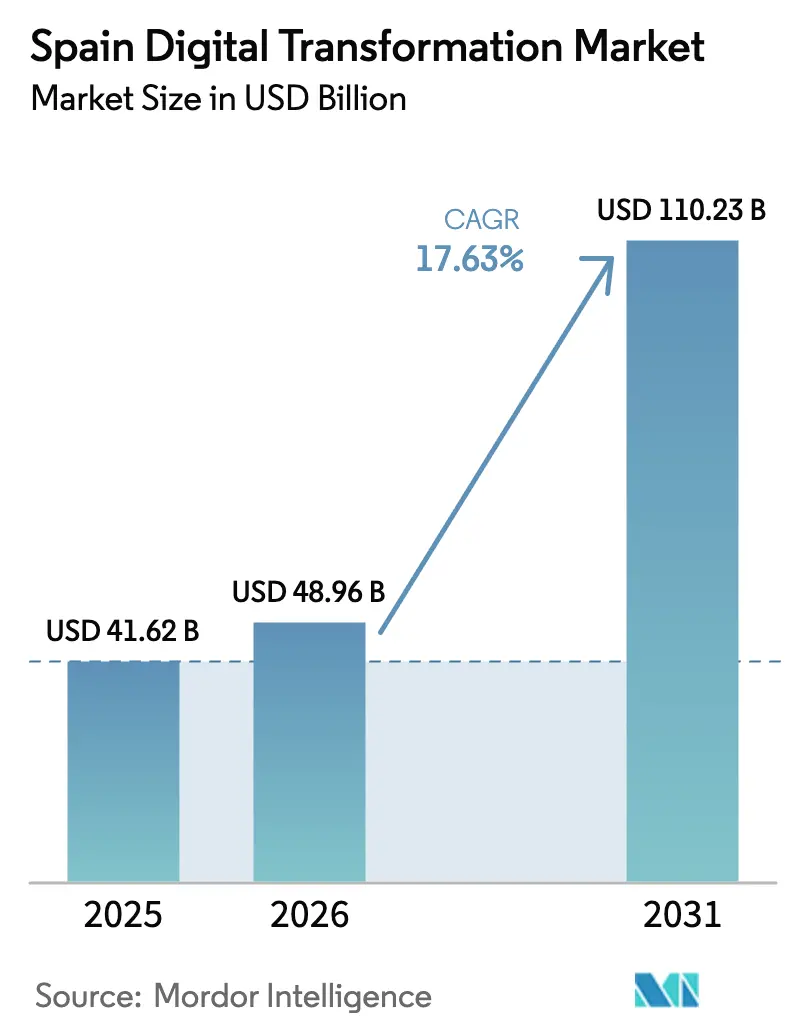

| Marktgröße im Basisjahr (2025) | 41.62 Milliarden US-Dollar |

| Marktgröße (2026) | 48.96 Milliarden US-Dollar |

| Marktgröße (2031) | 110.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Transformation in Spanien von Mordor Intelligence

Die Marktgröße für digitale Transformation in Spanien wurde im Jahr 2025 auf USD 41,62 Milliarden geschätzt und soll von USD 48,96 Milliarden im Jahr 2026 auf USD 110,23 Milliarden bis 2031 wachsen, bei einer CAGR von 17,63 % während des Prognosezeitraums (2026–2031). Starke öffentliche Förderung durch die EU-finanzierte Aufbau- und Resilienzfazilität, eine landesweite Glasfaser-bis-zum-Haus-Durchdringung (FTTH) von über 90 % und die Agenda Digitales Spanien 2026 positionieren das Land für nachhaltige digitale Investitionen.[1]Europäische Kommission, "Spaniens Aufbau- und Resilienzplan", Europäische Kommission, commission.europa.eu Die Unternehmensnachfrage nach Cloud-Migration, Edge-Deployments und KI-gestützter Analytik wird durch ein sechsfaches Wachstum der Rechenzentrumskapazität bis 2026 gestärkt. Zu den sektoralen Rückenwinden zählen auch verpflichtende E-Rechnungsstellungsvorschriften, die die Fintech-Akzeptanz beschleunigen, während die erste nationale Strategie für Quantentechnologien das wachsende Interesse an fortgeschrittenem Computing unterstreicht. Gegenläufige Faktoren sind ein prognostizierter Mangel an erfahrenen Cloud- und KI-Spezialisten sowie knappe KMU-Budgets, wobei Managed-Service-Anbieter Kompetenzlücken schließen.

Wichtigste Erkenntnisse des Berichts

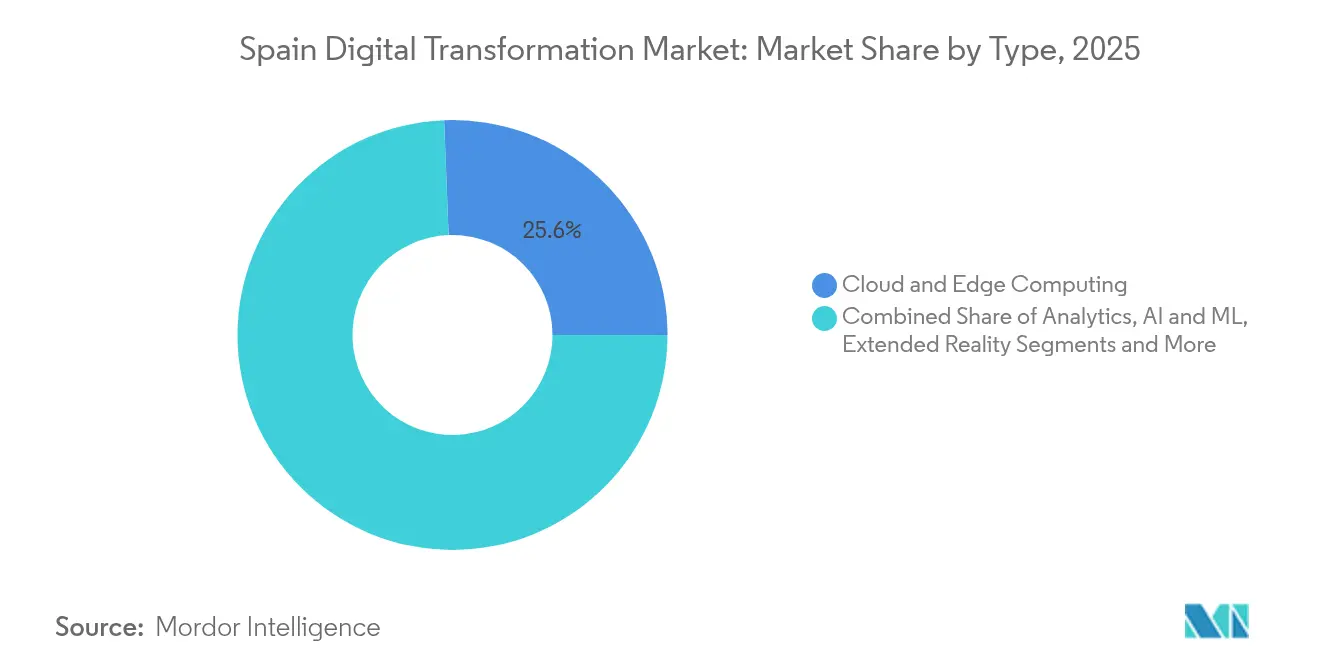

- Nach Technologie führte Cloud und Edge Computing mit einem Anteil von 25,62 % am Markt für digitale Transformation in Spanien im Jahr 2025, während KI/ML und Analytik bis 2031 mit einer CAGR von 19,12 % wachsen soll.

- Nach Servicetyp hielt Beratung und Integration im Jahr 2025 einen Umsatzanteil von 39,35 %; Managed Services soll bis 2031 mit einer CAGR von 17,96 % wachsen.

- Nach Bereitstellungsmodus dominierten Cloud-Modelle im Jahr 2025 mit 64,35 % der Marktgröße für digitale Transformation in Spanien; hybride Bereitstellung wächst zwischen 2026 und 2031 mit einer CAGR von 19,03 %.

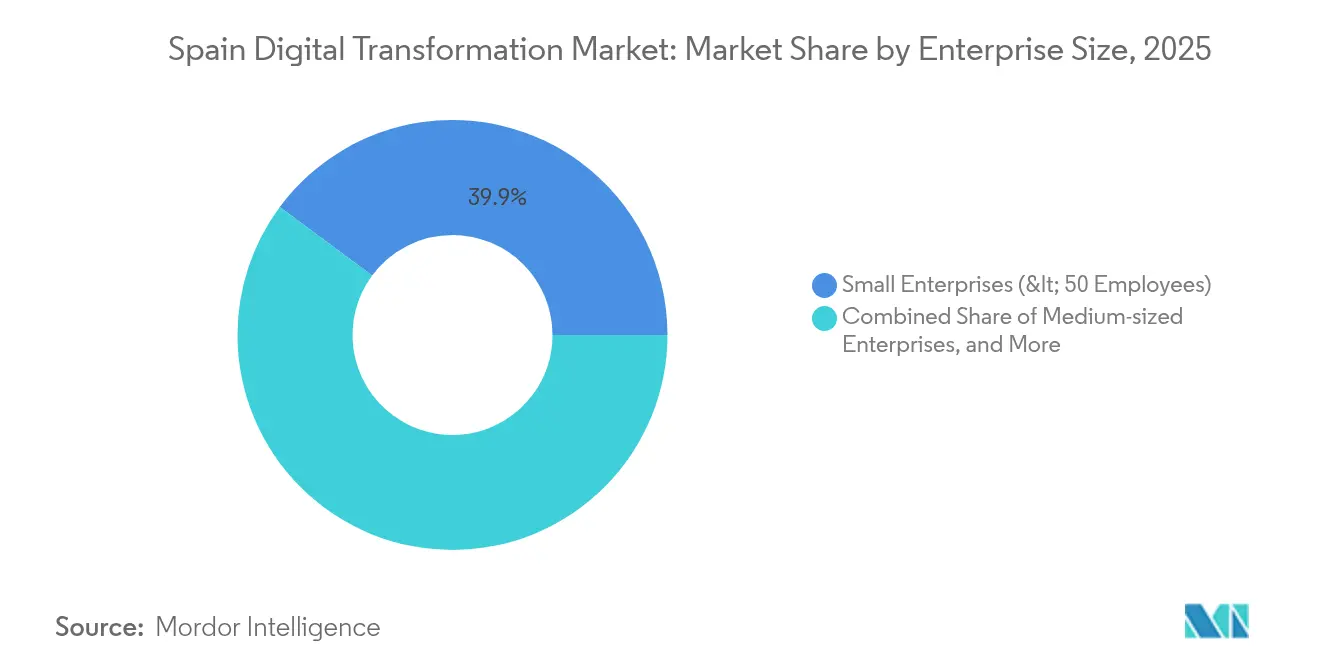

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 59,20 % des Marktanteils, während für KMU eine CAGR von 19,80 % bis 2031 prognostiziert wird.

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 16,60 % an der Marktgröße für digitale Transformation in Spanien im Jahr 2025; das Gesundheitswesen wächst am schnellsten mit einer CAGR von 19,12 % bis 2031.

- Nach Region trug die Gemeinschaft Madrid im Jahr 2025 einen Anteil von 27,40 % bei, während Andalusien mit einer CAGR von 18,07 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Transformation in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-finanzierte Aufbau- und Resilienzfazilität, die EUR 70 Mrd. in die spanische Digitalisierung investiert | +4.5% | National, mit Schwerpunkt in Madrid, Katalonien und Andalusien | Mittelfristig (2–4 Jahre) |

| Agenda Digitales Spanien 2026 mit dem Ziel 100 % 5G und digitale öffentliche Dienste | +3.8% | National, mit städtischen Gebieten als erste Nutznießer | Langfristig (≥ 4 Jahre) |

| Verpflichtende E-Rechnungsstellung gemäß Ley Crea y Crece 2022 | +3.5% | National, mit stärkeren Auswirkungen auf KMU-dichte Regionen | Kurzfristig (≤ 2 Jahre) |

| FTTH-Durchdringung (>90 %) beschleunigt Cloud-Migration | +2.1% | National, mit höheren Auswirkungen in Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Akzeptanz von intelligentem Tourismus (Programm für intelligente Reiseziele) | +1.8% | Küstenregionen, Balearen und Kanarische Inseln, wichtige Touristenziele | Mittelfristig (2–4 Jahre) |

| PERTE-Mittel für Industrie 4.0 für Industriecluster | +1.5% | Baskenland, Katalonien, Valencia, Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-finanzierte Aufbau- und Resilienzfazilität: Katalysator für sektorübergreifende Innovation

Gezielte EU-Zuschüsse von EUR 70 Milliarden (USD 79,1 Milliarden) reservieren 26 % für digitale Initiativen und leiten große Tranchen an die Digitalisierung des öffentlichen Sektors, Qualifizierungsprogramme und die Modernisierung von KMU. Das Programm hat bereits eine private Investition von EUR 4,1 Milliarden in eine Batterieanlage angezogen, die digitale Fertigungsplattformen nutzt und veranschaulicht, wie öffentliche Anreize privates Kapital mobilisieren.[2]Stellantis, "Stellantis und CATL investieren bis zu EUR 4,1 Milliarden in ein Gemeinschaftsunternehmen für eine großangelegte LFP-Batterieanlage in Spanien", stellantis.com Die Fertigstellungszeitpläne sind auf die Meilensteine von 2026 ausgerichtet und stützen eine vorhersehbare Nachfrage nach Enterprise-Cloud-, Cybersicherheits- und Edge-Lösungen.

Agenda Digitales Spanien 2026: Rahmen für digitale Führerschaft

Zehn politische Prioritäten zielen auf eine universelle 100-Mbit/s-Abdeckung und eine Verdreifachung der Beteiligung von KMU am Online-Verkauf bis 2025 ab. Spanien belegt bereits den dritten Platz in der EU-Konnektivität und den siebten Platz bei digitalen öffentlichen Diensten, was frühe Erfolge bestätigt.[3]Invest in Spain, "IKT. Informations- und Kommunikationstechnologien in Spanien", investinspain.org Parallele Ziele zur Qualifizierung der Arbeitskräfte, die 80 % der Bürger abdecken, gewährleisten die nachfrageseitige Bereitschaft, während die strukturierte Zusammenarbeit mit Telekommunikationsbetreibern den 5G-Ausbau beschleunigt, der industrielles IoT und Smart-City-Projekte unterstützt.

Verpflichtende E-Rechnungsstellung: Transformation von Geschäftsprozessen

Das Ley Crea y Crece verpflichtet 3,4 Millionen Unternehmen zur digitalen Rechnungsstellung und löst beschleunigte Investitionen in Cloud-Buchhaltung, Zahlungsautomatisierung und datengesteuerte Finanzplattformen aus. Finanzielle Unterstützung durch das Programm Digitales Kit mit Zuschüssen von bis zu EUR 29.000 pro KMU senkt die Akzeptanzhürden weiter. Die Regelung erhöht auch den Fokus auf Cybersicherheit, da erweiterte digitale Transaktionsflüsse das Datenschutzrisiko verstärken.

FTTH-Durchdringung: Ermöglichung fortgeschrittener Dienste im ganzen Land

Spaniens Glasfasernetz erreicht mehr als 90 % der Haushalte und ermöglicht latenzarme Workloads in KI, Telemedizin und immersiven Medien. Robuste Konnektivität unterstützt auch einen prognostizierten sechsfachen Anstieg der inländischen Rechenzentrumskapazität auf mehr als 600 MW bis 2026 und etabliert Spanien als digitales Gateway Südeuropas. [4]Silicon, "Rechenzentrum-Boom macht Spanien zum digitalen Knotenpunkt für Südeuropa", Silicon, silicon.eu

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an erfahrenen Cloud- und KI-Fachkräften | -2.8% | National, mit akuten Auswirkungen in Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kleinstunternehmensbasis mit begrenzten IT-Budgets | -1.9% | National, mit höheren Auswirkungen in ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Wachsende Compliance-Last durch EU-KI-Gesetz und DSGVO-Bußgelder | -1.2% | National, mit höheren Auswirkungen auf datenintensive Sektoren | Mittelfristig (2–4 Jahre) |

| Kosten für die Neuplattformierung von Legacy-Mainframes im öffentlichen Sektor | -0.8% | National, konzentriert in Verwaltungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel: Engpass bei der Umsetzung

Ein geschätztes Defizit von 30.000 erfahrenen IKT-Spezialisten im Jahr 2025 treibt die Lohnkosten um 15–20 % pro Jahr in die Höhe und veranlasst Unternehmen, Betriebe an Managed-Service-Anbieter auszulagern und in Sekundärstädten zu rekrutieren. Staatliche Zuschüsse von EUR 160 Millionen für KI-Stipendien werden die Nachwuchstalentpipelines erleichtern, doch erfahrene Expertise bleibt mittelfristig knapp.

Fragmentierte Kleinstunternehmensbasis: Strukturelle Adoptionshürde

Kleinstunternehmen machen 99 % der spanischen Unternehmen aus, verfügen jedoch häufig nicht über die nötige Größe, um komplexe Plattformen zu rechtfertigen. Obwohl EUR 4,7 Milliarden aus NextGenerationEU-Mitteln für die Digitalisierung von KMU bereitgestellt wurden, verlangsamen begrenztes digitales Bewusstsein und eingeschränkter Zugang zu Finanzmitteln die Einführung, insbesondere außerhalb von Ballungsräumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cloud und Edge Computing dominiert, während KI beschleunigt

Cloud und Edge Computing hielt im Jahr 2025 einen Anteil von 25,62 % am Markt für digitale Transformation in Spanien, unterstützt durch hervorragende Glasfaserabdeckung und bedeutende Hyperscaler-Investitionen, darunter Microsofts erste spanische Cloud-Region, die 2024 eröffnet wurde. Das Public-Cloud-Segment soll 2026 EUR 9,67 Milliarden (USD 10,92 Milliarden) erreichen. Dieser Beitrag macht es zur größten Teilkategorie der Marktgröße für digitale Transformation in Spanien, und es soll weiter wachsen, da Edge-Knoten die Latenz für industrielle Automatisierung und Smart-City-Deployments reduzieren.

KI/ML und Analytik zeigt die stärkste Dynamik mit einer CAGR von 19,12 %, die auf der nationalen KI-Strategie im Wert von EUR 1,5 Milliarden basiert, die die Supercomputing-Kapazität durch Verbesserungen an MareNostrum 5 ausbaut. Die Akzeptanz wird durch ein Anreizprogramm von EUR 150 Millionen für unternehmensweite KI-Deployments weiter vorangetrieben, das 30.000 Technologiestellen schaffen könnte. Unternehmen betrachten fortgeschrittene Analytik als Produktivitätshebel, der die Leistung in Fertigung, Logistik und Gesundheitswesen um bis zu 20 % steigern kann.

Nach Servicetyp: Integrationsdienstleistungen führen, während Managed Services am schnellsten wachsen

Beratungs- und Integrationsdienstleistungen repräsentierten im Jahr 2025 39,35 % des Marktanteils für digitale Transformation in Spanien, was die Nachfrage nach komplexen Multi-Cloud-Migrationen und ERP-Modernisierungen widerspiegelt. Große Beratungsunternehmen stärkten ihre Kapazitäten durch gezielte Transaktionen wie die Übernahme von Syniti durch Capgemini, die die Datenmigrationskompetenz erweitert.

Managed Services soll mit einer CAGR von 17,96 % wachsen, da Organisationen Talentmangel ausgleichen. Telefónica Tech steigerte den Umsatz mit Cybersicherheit und Cloud-Betrieb im Jahr 2024 um 7 % und veranschaulicht damit den wachsenden Appetit auf ausgelagerte Betriebsführung.

Nach Bereitstellungsmodus: Hybridmodelle gewinnen an Bedeutung, während Cloud dominiert

Cloud-Bereitstellung erfasste im Jahr 2025 64,35 % der Ausgaben für den Markt für digitale Transformation in Spanien, dank Kostenelastizität, verbrauchsbasierter Preisgestaltung und Unterstützung für Remote-Arbeitspraktiken, die durch Pandemiebedingungen beschleunigt wurden. Umfangreiche 5G- und FTTH-Infrastruktur erleichtert auch die Akzeptanz in Sekundärstädten.

Hybride Bereitstellung wächst mit einer CAGR von 19,03 %, da Banken und Gesundheitsdienstleister eine lokale Kontrolle über sensible Daten benötigen und gleichzeitig die Cloud-Elastizität nutzen möchten. Die Allianz von Vodafone Spain und Kyndryl zur Bereitstellung hybrider Multi-Cloud-Lösungen veranschaulicht, wie Dienstleister Beratung, Infrastruktur und Managed Operations unter einem einzigen Rahmen bündeln.

Nach Unternehmensgröße: KMU schließen die Lücke zu Großunternehmen

Großunternehmen trugen im Jahr 2025 59,20 % des Umsatzes im Markt für digitale Transformation in Spanien bei. Der Energiekonzern Iberdrola reservierte EUR 41 Milliarden (USD 41 Milliarden) für die Netzdigitalisierung und Grüner-Wasserstoff-Projekte im Zeitraum 2024–2026, die IoT, KI und fortgeschrittene Analytik kombinieren.

KMU verzeichnen eine steilere CAGR von 19,80 %, angetrieben durch das Programm Digitales Kit, das bis September 2024 mehr als EUR 1,9 Milliarden an über 460.000 Unternehmen verteilt hatte. Cloud-Abonnements, Low-Code-Plattformen und Cybersicherheit als Service mindern interne Kompetenzlücken und ermöglichen schrittweise Investitionen ohne größere Kapitalaufwendungen. Die Marktgröße für digitale Transformation in Spanien im KMU-Segment soll daher die historische Akzeptanzlücke verringern.

Nach Endnutzerbranche: Wachstum im Gesundheitswesen übertrifft die Führungsposition von BFSI

BFSI hielt im Jahr 2025 16,60 % der Marktgröße für digitale Transformation in Spanien, da große Banken Open-Banking-Plattformen und KI-gestützte Compliance beschleunigten. BBVA fügte digitale Hypothekenabläufe und prädiktive Erkenntnisse für Relationship Manager hinzu und veranschaulicht damit die kontinuierliche Reife im Kundenerlebnis.

Das Gesundheitswesen soll mit einer CAGR von 19,12 % wachsen. Der nationale Gesundheitsdatenraum der Regierung im Wert von EUR 100 Millionen unterstützt die sichere Datenbündelung für die Diagnostik, während die Weltgesundheitsorganisation die Universitat Oberta de Catalunya als Kooperationszentrum für digitale Gesundheit benannte und damit die Glaubwürdigkeit des spanischen Ökosystems stärkt. Telekonsultation, Fernüberwachung und KI-gestützte Bildgebung treiben Investitionen voran, insbesondere in Regionen mit alternder Bevölkerung.

Geografische Analyse

Madrid trug im Jahr 2025 27,40 % zum Markt für digitale Transformation in Spanien bei, angetrieben durch die Dichte der Unternehmenszentralen, konzentrierte Nachfrage des öffentlichen Sektors und 61 % der nationalen Rechenzentrumskapazität. Microsofts lokale Cloud-Region und bedeutende Telekommunikationsinnovationscluster verschaffen der Hauptstadt einen führenden Installationsbasisvorteil, der Dienstleister und Risikokapital anzieht.

Katalonien belegt den zweiten Platz und nutzt Barcelonas Smart-City-Referenzen und ein lebendiges Startup-Umfeld. Hochkarätige Veranstaltungen wie der IoT Solutions World Congress bringen globale Unternehmen dazu, Edge- und KI-Prototypen im Rahmen des städtischen Digitalen-Zwilling-Programms der Region zu erproben. Fiskalischer Druck und Unterinvestitionen in die Infrastruktur stellen strukturelle Herausforderungen dar, doch die KI-Kommission der Regionalregierung zielt darauf ab, die Wettbewerbsfähigkeit in Mobilität, Biowissenschaften und Kreativwirtschaft aufrechtzuerhalten.

Andalusien ist die am schnellsten wachsende Region mit einer CAGR von 18,07 %. Forschungen an 376 andalusischen KMU bestätigen, dass digitale Transformation das organisationale Lernen (β = 0,445) und Innovation (β = 0,460) fördert und frühe Investitionsargumente unterstützt. Die Übernahme von Novatec durch CGI wird mehr als 300 IT-Spezialisten in Granada hinzufügen und die lokale Lieferfähigkeit für Automobil- und Finanzkunden stärken. Ländliche Breitbandsubventionen durch das UNICO-Breitband-Programm verbessern die letzte Meile der Konnektivität und ermöglichen Agrar-Tech- und Tourismus-Tech-Pilotprojekte, die von der sektoralen Mischung der Region profitieren.

Wettbewerbslandschaft

Der Markt für digitale Transformation in Spanien umfasst eine Mischung aus globalen Hyperscalern, internationalen Beratungsunternehmen und spezialisierten spanischen Anbietern. Die Marktkonzentration ist moderat: Die fünf größten Anbieter halten zusammen einen Umsatzanteil von nahezu 60 % in Cloud-Infrastruktur und Integration, während vertikalspezifische Nischen fragmentiert bleiben. Strategische Allianzen sind weit verbreitet, da Unternehmen komplementäre Vermögenswerte suchen. Vodafone Spain kooperiert mit Kyndryl für hybride Multi-Cloud-Angebote und nutzt dabei Vodafones Netzwerkreichweite und Kyndrils Expertise im Bereich verwaltete Infrastruktur.

Technologische Differenzierung ist erkennbar. Die Minsait-Sparte von Indra verzeichnete 2024 einen Umsatzanstieg von 7 %, indem sie Cybersicherheit, ERP-Modernisierung und KI-Lösungen für den öffentlichen Sektor und Finanzinstitute kombinierte. Telefónica Tech konzentriert sich auf Endpunktsicherheit und Cloud-Betriebsauslagerung und ergänzt traditionelle Konnektivitätsdienste, um Unternehmenskunden zu binden.

Chancen im Bereich weißer Flecken konzentrieren sich auf Lösungen für digitale Zwillinge, KI-gestützte Prozessautomatisierung für KMU und Quantencomputing-Anwendungen für Logistikrouting und pharmazeutische Entdeckung. Staatliche Förderung von EUR 808 Millionen für Quanteninitiativen bietet einen Fünfjahreshorizont für inländische Startups zur Zusammenarbeit mit Universitäten und multinationalen Unternehmen. Die Wettbewerbsintensität dürfte steigen, da ausländische Anbieter von verbesserten Datensouveränitätsregeln und robuster Konnektivität profitieren.

Marktführer für digitale Transformation in Spanien

Accenture PLC

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Cognex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Iberdrola España bestätigte eine wirtschaftliche Wirkung von über EUR 11 Milliarden im Baskenland und EUR 5 Milliarden in Madrid, unterstützt durch Smart-Grid- und Grüner-Wasserstoff-Digitalprogramme.

- April 2025: Die Regierung Spaniens stellte die Strategie für Quantentechnologien 2025–2030 mit einem Budget von EUR 808 Millionen vor, die einen Quantenkommunikations-Hub einführt.

- April 2025: Ein mobilbasierter digitaler nationaler Personalausweis (MiDNI) wurde im Rahmen des Digitalen Identitätsplans eingeführt, um bürgerliche E-Dienste zu vereinfachen.

- März 2025: Der Minister für digitale Transformation kündigte höhere Cybersicherheitsmittel und ein Halbleiterforschungszentrum in Málaga während des ASLAN-Kongresses an.

Berichtsumfang des Marktes für digitale Transformation in Spanien

Digitale Transformation umfasst die Integration von Technologien wie Analytik, künstliche Intelligenz, maschinelles Lernen, Extended Reality (XR), IoT, industrielle Robotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud und Edge Computing sowie weitere in verschiedene Endnutzerbranchenvertikale.

Der Markt für digitale Transformation in Spanien ist segmentiert nach Typ (Analytik, künstliche Intelligenz und maschinelles Lernen, Extended Reality (XR), IoT, industrielle Robotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud und Edge Computing sowie weitere Typen (digitaler Zwilling, Mobilität und Konnektivität)) und Endnutzerbranche (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen (Bildung, Medien und Unterhaltung, Umwelt usw.)). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Analytik, künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (XR) |

| Internet der Dinge (IoT) |

| Industrielle Robotik |

| Blockchain |

| Additive Fertigung / 3D-Druck |

| Cybersicherheit |

| Cloud und Edge Computing |

| Digitaler Zwilling |

| Mobilität und Konnektivität |

| Beratung und Integration |

| Managed Services |

| Support, Schulung und Wartung |

| Softwareplattformen |

| Hardware und Geräte |

| Cloud |

| Lokal |

| Hybrid |

| Kleinunternehmen (< 50 Mitarbeiter) |

| Mittelständische Unternehmen (50–249 Mitarbeiter) |

| Großunternehmen (≥ 250 Mitarbeiter) |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Bildung, Medien und Umwelt |

| Nach Typ | Analytik, künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (XR) | |

| Internet der Dinge (IoT) | |

| Industrielle Robotik | |

| Blockchain | |

| Additive Fertigung / 3D-Druck | |

| Cybersicherheit | |

| Cloud und Edge Computing | |

| Digitaler Zwilling | |

| Mobilität und Konnektivität | |

| Nach Servicetyp | Beratung und Integration |

| Managed Services | |

| Support, Schulung und Wartung | |

| Softwareplattformen | |

| Hardware und Geräte | |

| Nach Bereitstellungsmodus | Cloud |

| Lokal | |

| Hybrid | |

| Nach Unternehmensgröße | Kleinunternehmen (< 50 Mitarbeiter) |

| Mittelständische Unternehmen (50–249 Mitarbeiter) | |

| Großunternehmen (≥ 250 Mitarbeiter) | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzel- und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Bildung, Medien und Umwelt |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Transformation in Spanien?

Der Markt steht im Jahr 2026 bei USD 48,96 Milliarden und soll bis 2031 bei einer CAGR von 17,63 % USD 110,23 Milliarden erreichen.

Welches Technologiesegment hält den größten Marktanteil für digitale Transformation in Spanien?

Cloud und Edge Computing führte im Jahr 2025 mit einem Anteil von 25,62 %, unterstützt durch den Ausbau von Hyperscaler-Rechenzentren.

Warum wachsen Managed Services schneller als traditionelle Integrationsprojekte?

Unternehmen nutzen Managed Services, um einen Mangel an erfahrenen Cloud- und KI-Fachkräften auszugleichen und vorhersehbare Betriebskosten zu sichern, was zu einer prognostizierten CAGR von 17,96 % bis 2031 führt.

Welche spanische Region steigert die Ausgaben für digitale Transformation am schnellsten?

Andalusien weist mit 18,07 % die höchste CAGR auf, dank gezielter Breitbandsubventionen und neuer Lieferzentren.

Wie gestaltet die Regierungspolitik die KI-Akzeptanz in Spanien?

Die nationale KI-Strategie im Wert von EUR 1,5 Milliarden finanziert Supercomputing-Upgrades und bietet EUR 150 Millionen an Anreizen, was eine CAGR von 19,12 % für KI/ML- und Analytiklösungen antreibt.

Was sind die primären Einschränkungen für die Initiativen zur digitalen Transformation in Spanien?

Ein prognostiziertes Defizit von 30.000 erfahrenen IKT-Spezialisten und begrenzte IT-Budgets bei Kleinstunternehmen bremsen das Akzeptanztempo, insbesondere außerhalb der großen Städte.

Seite zuletzt aktualisiert am: