Marktgröße und Marktanteil für digitale Transformation im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

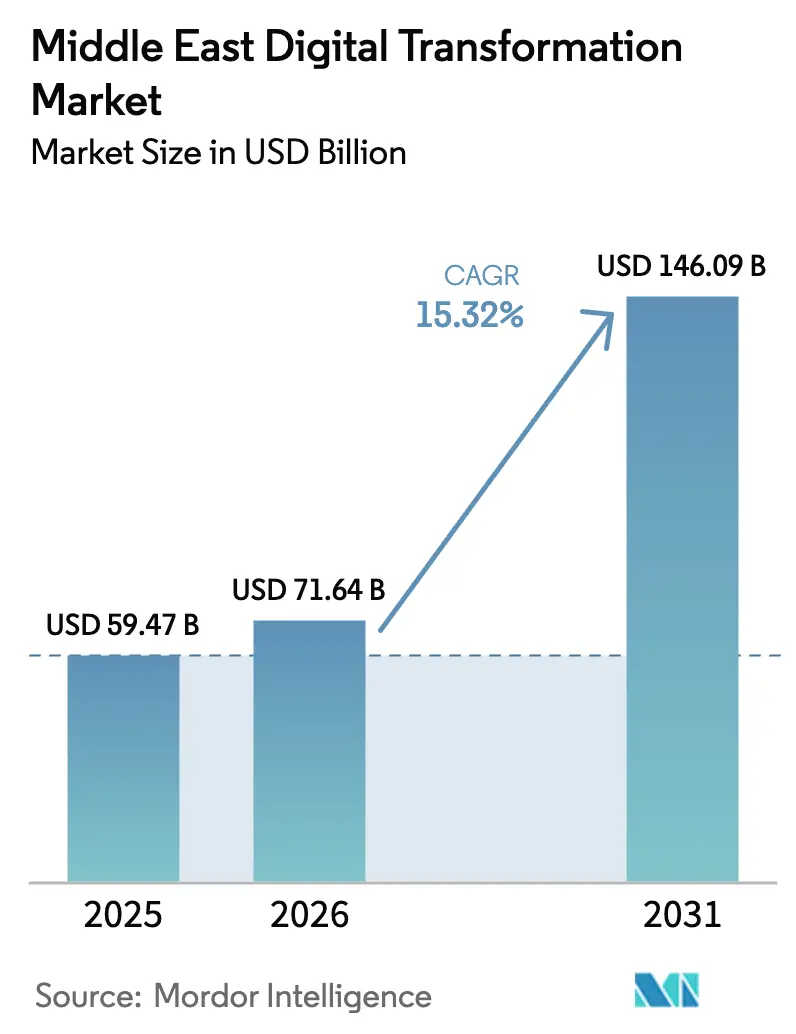

| Marktgröße im Basisjahr (2025) | 59.47 Milliarden US-Dollar |

| Marktgröße (2026) | 71.64 Milliarden US-Dollar |

| Marktgröße (2031) | 146.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.32% CAGR |

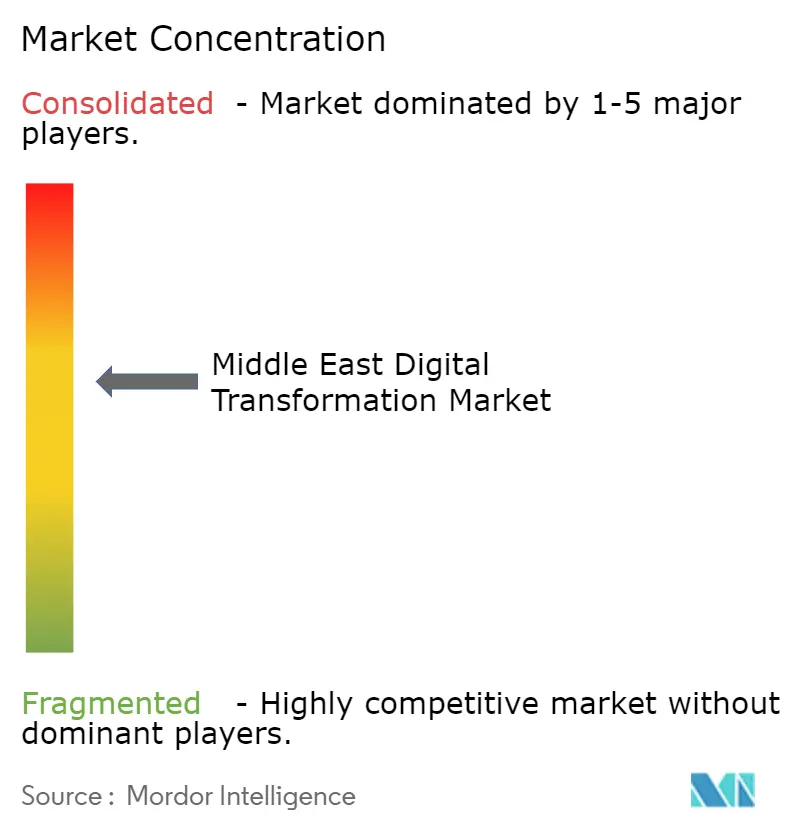

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Transformation im Nahen Osten von Mordor Intelligence

Die Marktgröße für digitale Transformation im Nahen Osten wird voraussichtlich von 59,47 Milliarden USD im Jahr 2025 auf 71,64 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 146,09 Milliarden USD erreichen, mit einer CAGR von 15,32 % über den Zeitraum 2026–2031. Strukturelle politische Kurswechsel im Rahmen des Golfkooperationsrats lenken Staatsvermögen in groß angelegte Infrastruktur für künstliche Intelligenz, Hyperscale-Cloud-Regionen und nationale Programme für große Sprachmodelle um, die die Region von der Abhängigkeit von Technologieimporten weg und hin zu eigenständigen Kapazitäten führen. Megaprojekte wie Saudi-Arabiens NEOM DataVolt KI-Rechenzentrum im Wert von 5 Milliarden USD, das für 2028 geplant ist, sowie die arabischen Modelle Falcon und Jais 2 der Vereinigten Arabischen Emirate veranschaulichen, wie Regierungen Innovationszyklen verkürzen und ergänzendes privates Kapital anziehen. Die Cloud-Bereitstellung machte 2025 53,04 % der Ausgaben aus, was die Präferenz der Unternehmen für nutzungsbasierte Plattformen widerspiegelt, die On-Premises-Kapitalaufwendungen umgehen, während hybride und Edge-Architekturen bis 2031 voraussichtlich um 17,19 % wachsen werden, da latenzempfindliche Anwendungsfälle in den Bereichen Energie, Fertigung und Logistik lokale Rechenkapazitäten erfordern. Banken, Finanzdienstleistungen und Versicherungen führten die Endnutzerausgaben mit 18,56 % im Jahr 2025 an, und das Gesundheitswesen wird voraussichtlich um 17,31 % wachsen, da Telemedizin und elektronische Gesundheitsakten skalieren. Saudi-Arabien erfasste 2025 34,11 % der regionalen Ausgaben, gestützt durch sein KI-Engagement in Höhe von 40 Milliarden USD, während die VAE auf der Grundlage einer Zuweisung von 10 Milliarden USD für Halbleiter und KI um 16,89 % wachsen werden. Der Wettbewerb verschärft sich, da globale Systemintegratoren und Hyperscaler in lokale Infrastruktur investieren, aber lokale Marktführer nutzen arabischsprachige KI und Regierungsbeziehungen, um ihren Marktanteil zu verteidigen. Talentmangel, GPU-Versorgungsengpässe und verschärfte Cybersicherheitsvorschriften bleiben wesentliche Gegenwindfaktoren für die Bereitstellungsgeschwindigkeit.

Wichtigste Erkenntnisse des Berichts

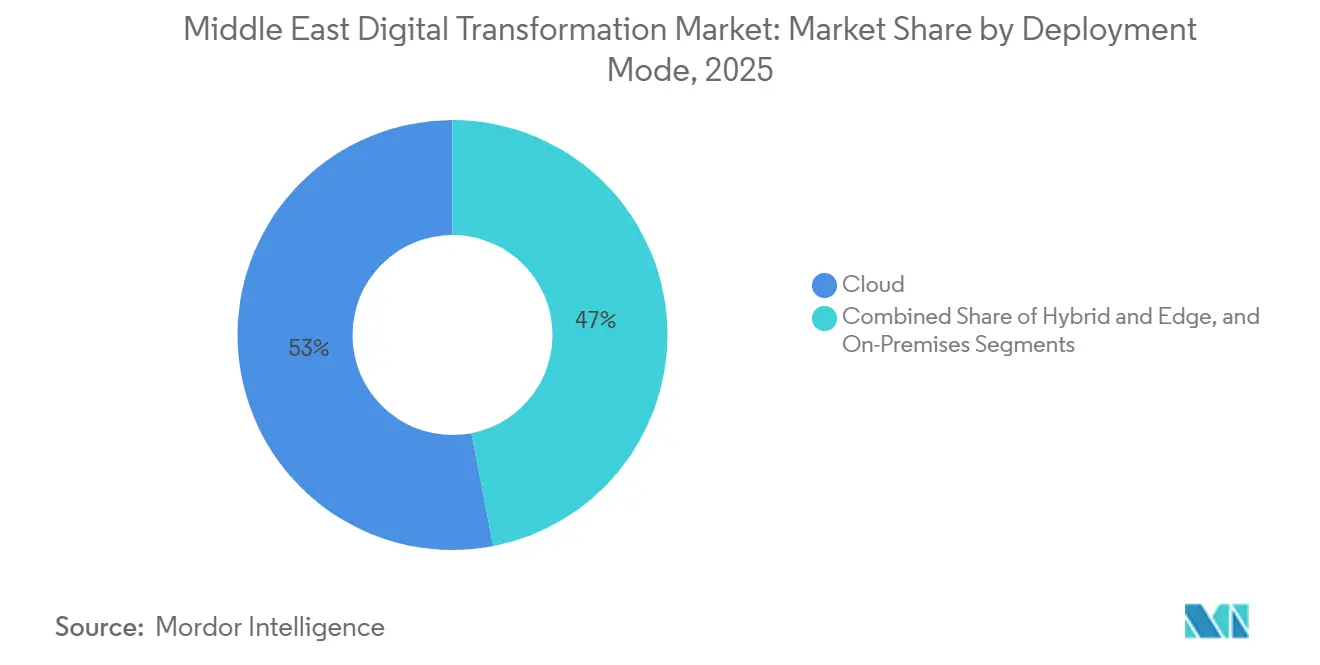

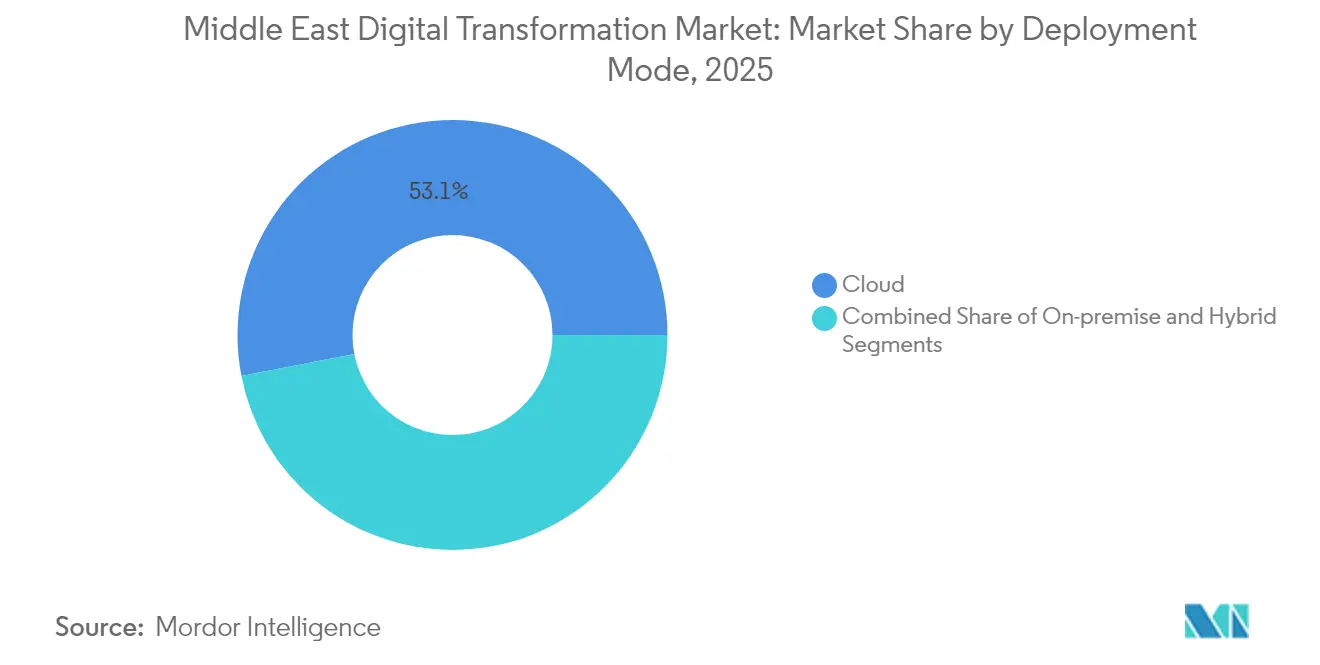

- Nach Bereitstellungsmodus dominierte Cloud mit einem Umsatzanteil von 53,04 % am Markt für digitale Transformation im Nahen Osten im Jahr 2025. Hybride und Edge-Architekturen werden voraussichtlich bis 2031 eine CAGR von 17,19 % verzeichnen.

- Nach Technologietyp entfielen Cloud und Edge Computing auf 22,47 % der Ausgaben im Jahr 2025, während Künstliche Intelligenz und maschinelles Lernen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,07 % wachsen werden.

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen 2025 einen Anteil von 18,56 % am Markt für digitale Transformation im Nahen Osten. Das Gesundheitswesen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 17,31 % bis 2031 verzeichnen.

- Nach Unternehmensgröße entfielen auf Großunternehmen 66,69 % der Ausgaben im Jahr 2025, während kleine und mittlere Unternehmen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 16,97 % wachsen werden.

- Nach Region führte Saudi-Arabien mit 34,11 % der regionalen Ausgaben im Jahr 2025 und bleibt der Ankermarkt im gesamten Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Transformation im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Staatliche Megainitiativen zur Beschleunigung der IKT- und KI-Ausgaben | +3.8% | Saudi-Arabien, VAE, Ausstrahlungseffekte auf Katar und Kuwait | Mittelfristig (2–4 Jahre) |

| Rollout von Hyperscale-Cloud-Regionen zur Senkung der Transformationskosten | +3.2% | GCC-weit, angeführt von den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Verdichtung von 5G- und Glasfasernetzen zur Ermöglichung der IoT-Skalierung | +2.7% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Zufluss von Staatsvermögen und privatem Kapital in die KI-Infrastruktur | +2.4% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Entstehung souveräner KI und nationaler Projekte für große Sprachmodelle | +1.9% | Saudi-Arabien, VAE, im Entstehen in Katar | Langfristig (≥ 4 Jahre) |

| Monetarisierung der Telekommunikationsinfrastruktur zur Erschließung digitaler Investitionsausgaben | +1.4% | Saudi-Arabien, VAE, Kuwait | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Megainitiativen zur Beschleunigung der IKT- und KI-Ausgaben

Saudi-Arabien hat mehr als 113 Milliarden SAR (30,1 Milliarden USD) für IKT über einen Dreijahreszeitraum bereitgestellt, und sein Haushalt 2026 priorisiert digitale Verwaltung und künstliche Intelligenz, was die Absicht signalisiert, die Abhängigkeit von Kohlenwasserstoffen zu verringern. Die geplante Kapazität von 1,5 GW von NEOM DataVolt verdeutlicht das Engagement, das Angebot vor der privaten Nachfrage aufzubauen. Die VAE spiegeln diesen Vorstoß durch ihre nationale KI-Strategie und die arabischen Modelle Falcon und Jais 2 wider, die den Zugang zu arabischsprachigen Anwendungen erweitern.[1]„Falcon und Jais 2 Arabische große Sprachmodelle,” AI.GOV.AE Beschaffungszyklen für Cloud, Cybersicherheit und Unternehmenssoftware verkürzen sich, da Behörden mit Digitalisierungsmandaten konfrontiert sind, und Ausstrahlungseffekte treiben Katars Smart-City-Pilotprojekte und Kuwaits Fintech-Sandbox voran.

Rollout von Hyperscale-Cloud-Regionen zur Senkung der Transformationskosten

Microsofts Saudi-Azure-Region wird im vierten Quartal 2026 allgemein verfügbar sein und ergänzt die UAE Central- und UAE East-Zonen von Oracle, was zeigt, dass lokale Verfügbarkeitszonen die Nachfrage aus regulierten Branchen erschließen.[2]„Saudi-Azure-Region,” AZURE.MICROSOFT.COM Khazna Data Centers, das gemeinsam von G42 Holding und Etisalat gehalten wird, strebt 1 GW über fünf Jahre an, was den für KI-Workloads erforderlichen Maßstab unterstreicht. Die Rechenzentrumkapazität wird bis 2030 voraussichtlich verdreifacht, angeführt von Saudi-Arabien, was die Gesamtbetriebskosten für On-Premises-Lösungen senkt. Aramcos industrielle verteilte Cloud platziert Rechenkapazität an Ölstandorten, um Analysen mit einer Latenz von unter 10 ms zu ermöglichen. Edge-fähige Architekturen entstehen daher als Standard für Energie- und Fertigungsbetreiber, die Datenschutzvorschriften einhalten müssen.

Verdichtung von 5G- und Glasfasernetzen zur Ermöglichung der IoT-Skalierung

Die VAE verzeichneten im vierten Quartal 2025 eine mittlere 5G-Downloadgeschwindigkeit von 1,24 Gbps, die schnellste weltweit. Dreiundzwanzig Betreiber in neun Märkten im Nahen Osten und Nordafrika verfügen über kommerzielles 5G, und die GCC-Akzeptanz ist auf dem Weg zu 95 % bis 2030. Qualcomm und Etisalat eröffneten ein 5G- und Edge-KI-Ingenieurzentrum in Abu Dhabi, was die Priorität der Telekommunikationsunternehmen unterstreicht, Konnektivität der nächsten Generation zu monetarisieren.[3]Qualcomm-Etisalat-Ingenieurzentrum," QUALCOMM.COM Die Glasfaser-bis-zum-Haus-Durchdringung übersteigt 80 % in den Kernmetropolen, doch ländliche Lücken schränken einen einheitlichen IoT-Rollout ein. Industrierobotik, autonome Logistik und Smart-Grid-Projekte sind auf diese Hochbandbreiten- und Niedriglatenzverbindungen angewiesen, um zu gedeihen.

Zufluss von Staatsvermögen und privatem Kapital in die KI-Infrastruktur

Der Public Investment Fund Saudi-Arabiens hat bis 2030 40 Milliarden USD für KI zurückgestellt und 2024 ein auf KI ausgerichtetes Vehikel in Höhe von 100 Milliarden USD vorgestellt, das Rechenkapazität und Talente im Inland verankert. Mubadala hat 2024 10 Milliarden USD für Chips und KI bereitgestellt, und Microsoft erwarb einen Anteil von 1,5 Milliarden USD an G42 Holding, wobei Technologietransfer mit Kapital gebündelt wurde. Die Risikofinanzierung stieg 2024 auf 1,5 Milliarden USD in den VAE und 1,1 Milliarden USD in Saudi-Arabien, was den Skalierungszeitraum für Start-ups verkürzt. Das Ausführungsrisiko bleibt jedoch bestehen, da Talentpipelines und Regulierung mit der Investitionsgeschwindigkeit nicht Schritt halten und die Gefahr ungenutzter Vermögenswerte besteht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chronischer Mangel an erfahrenen digitalen Fachkräften und KI-Spezialisten | -2.1% | Saudi-Arabien, VAE, breiterer GCC | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Risiken bei der Einhaltung von Cybersicherheits- und Datensouveränitätsvorschriften | -1.6% | GCC-weit, stärker in Saudi-Arabien und den VAE | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit GPUs und fortschrittlichen Servern | -1.3% | Global, Verzögerungen in Saudi-Arabien, VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Energie- und Wassereinschränkungen für die Kühlung von Hyperscale-Rechenzentren | -0.9% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an erfahrenen digitalen Fachkräften und KI-Spezialisten

Saudi-Arabien benötigt bis 2030 230.000 IKT-Fachkräfte, bildet jedoch nur 20.000 pro Jahr aus.[4]„Analyse der IKT-Talentlücke,” MCIT.GOV.SA Die VAE berichten, dass 30 % der Unternehmen keine qualifizierten KI-Talente rekrutieren können, was zu Lohninflation und Projektverzögerungen führt. Systemintegratoren sind auf Expatriate-Berater angewiesen, aber Visaquoten und Herausforderungen bei der kulturellen Integration erhöhen die Kosten. Universitäten erweitern ihre Informatikprogramme, aber aktualisierte Lehrpläne und praktische Cloud-Schulungen hinken der Arbeitgebernachfrage hinterher. Schnellzertifizierungen werden helfen, obwohl ein Pool an Fachkräften in der Mitte ihrer Karriere vor 2028 nicht entstehen wird, was souveräne Bereitstellungen großer Sprachmodelle einschränkt.

Erhöhte Risiken bei der Einhaltung von Cybersicherheits- und Datensouveränitätsvorschriften

Cyberangriffe stiegen 2024 um 28 %, wobei Ransomware 60 % der befragten Unternehmen traf. Saudi-Arabiens Gesetz zum Schutz personenbezogener Daten, das seit September 2024 vollständig durchgesetzt wird, verhängt Bußgelder von bis zu 3 Millionen SAR (800.000 USD) und schreibt die Speicherung sensibler Daten im Königreich vor. VAE-Vorschriften schreiben Angemessenheitsprüfungen für grenzüberschreitende Übertragungen im Finanz- und Gesundheitsbereich vor, was den rechtlichen Aufwand erhöht. Unternehmen finanzieren nun parallel Sicherheitsbetriebszentren und Compliance-Audits, eine Belastung, die kleinere Unternehmen kaum schultern können, was die digitale Kluft vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz bei hybridem Schwung

Die Cloud-Bereitstellung hielt 2025 einen Anteil von 53,04 % am Markt für digitale Transformation im Nahen Osten, während hybride und Edge-Architekturen bis 2031 voraussichtlich eine CAGR von 17,19 % verzeichnen werden. Weit verbreitete lokale Verfügbarkeitszonen senken Compliance-Hürden und verkürzen die Markteinführungszeit für regulierte Unternehmen, die früher auf On-Premises-Infrastrukturen angewiesen waren. Organisationen schätzen nun extern zertifizierte Betriebszeiten und nutzungsbasierte Preisgestaltung gegenüber dem Kapitalaufwand selbstverwalteter Server. Der hybride Schwung beschleunigt sich, da Ministerien und Ölkonzerne lokale Rechenkapazitäten für latenzempfindliche Aufgaben fordern, aber dennoch eine zentralisierte Orchestrierung für unkritische Workloads wünschen. Saudi-arabische und VAE-Datenschutzgesetze verstärken diesen Wandel, indem sie ausländische Anbieter zwingen, bestimmte Datenkategorien innerhalb nationaler Grenzen zu halten.

Latenzempfindliche Öl-, Gas- und Versorgungsprojekte betten bereits Mikro-Rechenzentren neben Bohrinseln und Umspannwerken ein, um die Reaktionszeiten unter 10 ms zu halten. Aramcos industrielle verteilte Cloud, die Analysen zu Feldanlagen überträgt, veranschaulicht, wie hybride Lösungen die Bandbreitenübertragung und das Sicherheitsrisiko reduzieren. Private 5G-Netzwerke in Industriezonen erweitern das Edge-Potenzial weiter, indem sie Fabriken eine deterministische Konnektivität bieten, die öffentliche Netzwerke kaum garantieren können. Da sich die Datenschutzgesetze im gesamten Golf verschärfen, entwickelt sich die hybride Akzeptanz von einer optionalen Architektur zu einer strategischen Absicherung, die einen kontinuierlichen Betrieb auch dann gewährleistet, wenn grenzüberschreitende Verbindungen ausfallen.

Nach Technologietyp: KI überholt den veralteten Technologiestack

Cloud- und Edge-Plattformen repräsentierten 2025 22,47 % des Marktanteils für digitale Transformation im Nahen Osten, doch künstliche Intelligenz und maschinelles Lernen werden voraussichtlich über 2026–2031 eine CAGR von 18,07 % liefern. Souveräne KI-Programme, wie die arabischen Sprachmodelle Falcon und Jais 2, beschleunigen die Rechennachfrage, da Behörden darauf bestehen, dass missionskritische Inferenz innerhalb nationaler Grenzen bleibt. Diese großen Modelle erweitern die arabische Abdeckung natürlicher Sprache und erschließen Chatbots für den öffentlichen Sektor, Bildungstools und Medienlokalisierung, die importierte Plattformen vernachlässigen.

Extended-Reality-Pilotprojekte bleiben eine Nische, gewinnen aber in der chirurgischen Ausbildung und im immersiven Einzelhandel an Bedeutung, während kostengünstige Headsets die Zugänglichkeit verbessern. Internet-der-Dinge-Sensoren verbreiten sich in vorgelagerten Öl- und Gasanlagen, wo vorausschauende Wartung ungeplante Stillstände reduziert. Digitale Zwillinge modellieren das Verhalten von Raffinerien und städtischen Versorgungseinrichtungen und speisen Betriebsdaten in KI-Algorithmen ein, die Simulationen nahezu in Echtzeit verfeinern. Die Sicherheitsausgaben steigen parallel zu breiteren Angriffsflächen, wobei Zero-Trust-Frameworks als Standard statt als Ermessensentscheidung eingebettet werden. Zusammen verlagern diese Schichten das Budget hin zu KI-first, datenzentrierten Architekturen, die auf ausgereiften Cloud-Grundlagen ruhen.

Nach Endnutzerbranche: Banken, Finanzdienstleistungen und Versicherungen führen, Gesundheitswesen beschleunigt sich

Banken, Finanzdienstleistungen und Versicherungen machten 2025 18,56 % des Marktanteils für digitale Transformation im Nahen Osten aus. Saudi-arabische und VAE-Open-Banking-Rahmenwerke katalysierten API-Ökosysteme, die es Fintechs ermöglichen, mobile Zahlungen, Mikrokredite und Robo-Advisory in großem Maßstab anzubieten. Eine hohe Smartphone-Durchdringung von über 85 % in beiden Ländern lenkte den Kundenverkehr von physischen Filialen auf digitale Kanäle um und setzte Kapital frei, um KI-gestützte Betrugserkennung und Kreditbewertungsmaschinen zu finanzieren. Banken setzen nun Konversationsbots ein, die nativ in arabischen Dialekten arbeiten, was die Cross-Selling-Raten erhöht und die Bearbeitungszyklen für Beschwerden verkürzt.

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 17,31 % wachsen, da die Telemedizineinnahmen in den VAE 2024 500 Millionen USD erreichten und elektronische Gesundheitsakten im selben Jahr eine Durchdringung von 70 % bei saudi-arabischen Anbietern erreichten. Die Pandemie normalisierte Fernkonsultationen, und Regulierungsbehörden kodifizierten anschließend Lizenzierung und Erstattung, was die Nachfrage festigte. Krankenhäuser erproben nun KI-Triage, die nicht kritische Fälle in die virtuelle Versorgung leitet und knappe Facharztstunden für komplexe Eingriffe freisetzt. Cloud-basierte Bildarchivierung und Analysen komprimieren die diagnostische Bearbeitungszeit von Tagen auf Minuten, während IoT-Wearables postoperative Vitalzeichen direkt in die Dashboards der Kliniker übertragen. Diese Dynamiken erheben das Gesundheitswesen zum zweitschnellsten Ausgabenbereich nach Banken, Finanzdienstleistungen und Versicherungen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen verringern die digitale Lücke

Großunternehmen kontrollierten 2025 66,69 % der Marktgröße für digitale Transformation im Nahen Osten. Tiefe Bilanzen ermöglichen es Konglomeraten, ERP-, CRM- und Lieferkettenplattformen im Einklang mit den Vision-2030-Mandaten zu modernisieren. Zentralisierte digitale Roadmaps stimmen Cybersicherheits-, Daten-Governance- und Nachhaltigkeitsziele aufeinander ab, während interne Innovationszentren neue Technologien vor konzernweiten Rollouts testen.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 16,97 % wachsen, da subventionierte Cloud-Gutscheine in den VAE und Förderprogramme im Rahmen der Monsha'at-Initiative Saudi-Arabiens die Einstiegskosten senken. Low-Code-Software-as-a-Service-Suiten ermöglichen es nicht-technischem Personal, Arbeitsabläufe zu automatisieren, für die früher spezialisierte Entwickler erforderlich waren. Digitale Buchhaltung und elektronische Rechnungsstellung speisen alternative Kreditbewertungen und erweitern den Finanzierungszugang für kleinere Verkäufer. Von Regulierungsbehörden veröffentlichte Compliance-Vorlagen reduzieren den rechtlichen Aufwand, obwohl kleine und mittlere Unternehmen nach wie vor Schwierigkeiten haben, mit den Gehaltsstrukturen von Großunternehmen für erfahrene Talente mitzuhalten. Da Plattformen die Komplexität abstrahieren, schrumpft die Ausgabenlücke, aber Fachkräftemangel und das Bewusstsein für Cyberrisiken bleiben anhaltende Hürden.

Geografische Analyse

Saudi-Arabien dominierte 2025 mit 34,11 % den Markt für digitale Transformation im Nahen Osten, angetrieben durch ein KI-Versprechen von 40 Milliarden USD und einen dedizierten Fonds von 100 Milliarden USD, der die Rechenkapazität verankert. Das 1,5-GW-Ziel von NEOM DataVolt positioniert das Königreich als Gastgeber souveräner großer Sprachmodelle und für die lokale Abwicklung regulierter Workloads. Das Gesetz zum Schutz personenbezogener Daten zwingt multinationale Unternehmen zur Einführung hybrider Muster und stärkt inländische Dienstleister. Das Ausführungsrisiko bleibt bestehen, da die Absolventenquoten im Talentbereich hinter der Nachfrage zurückbleiben und Lieferkettenengpässe bei GPUs die Inbetriebnahme von Rechenzentren verlangsamen.

Die VAE werden zwischen 2026 und 2031 voraussichtlich um 16,89 % wachsen, gestützt durch Mubadalas Zuweisung von 10 Milliarden USD für KI und Halbleiter sowie die operativen Oracle-Cloud-Regionen. Khazna plant 1 GW neue Kapazität, und das Land führt die globalen 5G-Geschwindigkeiten mit 1,24 Gbps an. Hohe Konnektivität und Staatsvermögenskapital schaffen ein sich gegenseitig verstärkendes Ökosystem für Fintech, Gesundheits-KI und fortschrittliche Fertigung. Dennoch wirft die wasserentsalzungsintensive Kühlung Nachhaltigkeits- und Kostenbedenken auf, da die Rechenzentrumskapazitäten wachsen.

Katar, Kuwait und eine Gruppe kleinerer Märkte – Israel, Bahrain, Oman, Jordanien und Iran – weisen gemischte Aussichten auf. Katar nutzt Smart-City-Pilotprojekte, ist aber durch eine kleinere Bevölkerung eingeschränkt. Kuwait fördert Fintech-Sandboxes, verfügt jedoch nicht über die fiskalische Schlagkraft seiner Nachbarn. Israel zeichnet sich durch Cybersicherheit und KI-Start-ups aus, ist aber demografisch begrenzt. Bahrains Finanzcluster erkundet Blockchain für die Handelsabwicklung, während Oman und Jordanien Ressourcen in Glasfaser und digitale Kompetenz lenken. Das sanktionsgebundene Iran wendet sich an inländische Anbieter, was den Zugang zu fortschrittlichen Chips einschränkt. Unterschiedliche politische Unterstützung und Kapitaltiefe implizieren, dass der Markt für digitale Transformation im Nahen Osten sich zweiteilen wird, wobei Saudi-Arabien und die VAE ihren Vorsprung gegenüber peripheren Volkswirtschaften ausbauen.

Wettbewerbslandschaft

Globale Systemintegratoren wie Accenture, Deloitte, PwC, Ernst and Young und Capgemini konkurrieren mit Hyperscalern wie Amazon Web Services, Microsoft Azure, Google Cloud und Oracle, da jeder lokale Regionen aufbaut, um Datenschutzgesetze zu erfüllen. Lokale Marktführer wie G42 Holding, Etisalat by e&, stc Group und Ooredoo Group setzen arabischsprachige KI ein und nutzen Regierungsbeziehungen, um Verträge zu gewinnen, in die multinationale Unternehmen nur schwer eindringen können. Microsofts Beteiligung von 1,5 Milliarden USD an G42 Holding veranschaulicht die Bereitschaft der Hyperscaler, Eigenkapital und geistiges Eigentum gegen Markteintrittsvorteile einzutauschen.

Huawei und Ericsson konkurrieren um 5G-Netzwerkverträge, doch Sicherheitsüberprüfungen verlagern die Beschaffung hin zu Lieferanten, die mit geopolitischen Präferenzen übereinstimmen. Cisco, SAP und Siemens betten branchenspezifische Module ein, um sich über generische Cloud-Angebote hinaus zu differenzieren. Cognizant und Wipro skalieren Liefer-Hubs in Saudi-Arabien und den VAE, um Talentmangel auszugleichen und Projektkosten zu senken. Der Markt für digitale Transformation im Nahen Osten balanciert daher globale Technologiebreite mit lokalem Domänenwissen.

Chancen in weißen Flecken entstehen in der arabischen Verarbeitung natürlicher Sprache, Compliance-as-a-Service und Edge-Inferenz für die Schwerindustrie. Kleinere Unternehmen wie Baarez Technology Solutions und Techcarrot sind auf vertikale Software spezialisiert, verfügen jedoch nicht über ausreichende Skalierung. Die Monetarisierung von Telekommunikationstürmen, exemplifiziert durch den Verkauf von 30 % von TAWAL durch stc Group für 3,75 Milliarden SAR (1 Milliarde USD) an Mubadala, setzt Kapital für die 5G- und Edge-Expansion frei. Eine Konsolidierung ist wahrscheinlich, da Hyperscaler Nischenpartner akquirieren und Talentmangel kleinere Anbieter unter Druck setzt, doch souveränes Kapital und regulatorische Besonderheiten werden eine moderate Fragmentierung aufrechterhalten.

Marktführer im Bereich digitale Transformation im Nahen Osten

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Alareeb ICT

Techcarrot FZ LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft bestätigte, dass seine Saudi-Azure-Region im vierten Quartal 2026 allgemein verfügbar sein wird, sodass regulierte Kunden Datenschutzmandate erfüllen und gleichzeitig auf das gesamte Azure-Portfolio zugreifen können.

- Dezember 2025: Die VAE stellten Jais 2 vor, ein arabisches Modell mit 70 Milliarden Parametern, das von G42 Holding und lokalen Instituten entwickelt wurde und globale Mitbewerber bei arabischen Benchmarks übertrifft.

- Mai 2025: Die VAE veröffentlichten Falcon, ein arabisches großes Sprachmodell, das bei regionalen Aufgaben Modelle übertraf, die zehnmal größer waren.

Berichtsumfang des Markts für digitale Transformation im Nahen Osten

Digitale Transformation ist der Prozess der Integration digitaler Technologien wie künstliche Intelligenz und maschinelles Lernen, Extended Reality (VR und AR) für industrielle Anwendungen, Internet der Dinge, Industrierobotik, Blockchain, digitaler Zwilling, 3D-Druck/additive Fertigung, industrielle Cybersicherheit, drahtlose Konnektivität, Edge Computing, intelligente Mobilität und weitere in verschiedenen Endnutzerbranchen.

Der Bericht über den Markt für digitale Transformation im Nahen Osten ist segmentiert nach Bereitstellungsmodus (On-Premises, Cloud, Hybrid und Edge), Technologietyp (Künstliche Intelligenz und maschinelles Lernen, Extended Reality, Internet der Dinge, Industrierobotik, Blockchain, digitaler Zwilling, additive Fertigung, Cybersicherheit, Cloud und Edge Computing, sonstige Technologietypen), Endnutzerbranche (Fertigung, Öl- und Gasversorgung, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, Telekommunikation und IT, Regierung und öffentlicher Sektor, sonstige Endnutzerbranchen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, übriger Naher Osten). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| On-Premises |

| Cloud |

| Hybrid und Edge |

| Künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (VR und AR) |

| Internet der Dinge (IoT) |

| Industrierobotik |

| Blockchain |

| Digitaler Zwilling |

| Additive Fertigung |

| Cybersicherheit |

| Cloud und Edge Computing |

| Sonstige Technologietypen |

| Fertigung |

| Öl- und Gasversorgung |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Übriger Naher Osten |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid und Edge | |

| Nach Technologietyp | Künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (VR und AR) | |

| Internet der Dinge (IoT) | |

| Industrierobotik | |

| Blockchain | |

| Digitaler Zwilling | |

| Additive Fertigung | |

| Cybersicherheit | |

| Cloud und Edge Computing | |

| Sonstige Technologietypen | |

| Nach Endnutzerbranche | Fertigung |

| Öl- und Gasversorgung | |

| Einzel- und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| Banken, Finanzdienstleistungen und Versicherungen | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzerbranchen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Region | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Transformation im Nahen Osten bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 146,09 Milliarden USD erreichen.

Welcher Bereitstellungsmodus hält derzeit den größten Anteil an der digitalen Transformation im Nahen Osten?

Die Cloud-Bereitstellung führte 2025 mit 53,04 % der regionalen Ausgaben.

Welche Branche wird bis 2031 voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 17,31 % wachsen, angetrieben durch Telemedizin und elektronische Gesundheitsakten.

Warum gelten Saudi-Arabien und die VAE als führende Märkte?

Beide Länder setzen erhebliches Staatsvermögen für KI-Infrastruktur ein, setzen Datenschutzgesetze durch und beherbergen mehrere Hyperscale-Cloud-Regionen.

Was ist die größte Herausforderung bei der Skalierung von KI-Projekten in der Region?

Ein chronischer Mangel an erfahrenen digitalen Fachkräften und KI-Spezialisten verzögert die Projektabwicklung und treibt die Kosten in die Höhe.

Wie werden kleine und mittlere Unternehmen an der regionalen digitalen Transformation teilnehmen?

Subventionierte Cloud-Programme und Low-Code-Software-as-a-Service-Plattformen senken die Einstiegshürden und treiben eine CAGR von 16,97 % für die Ausgaben kleiner und mittlerer Unternehmen bis 2031 an.

Seite zuletzt aktualisiert am: