Marktgröße und Marktanteil für Stickmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

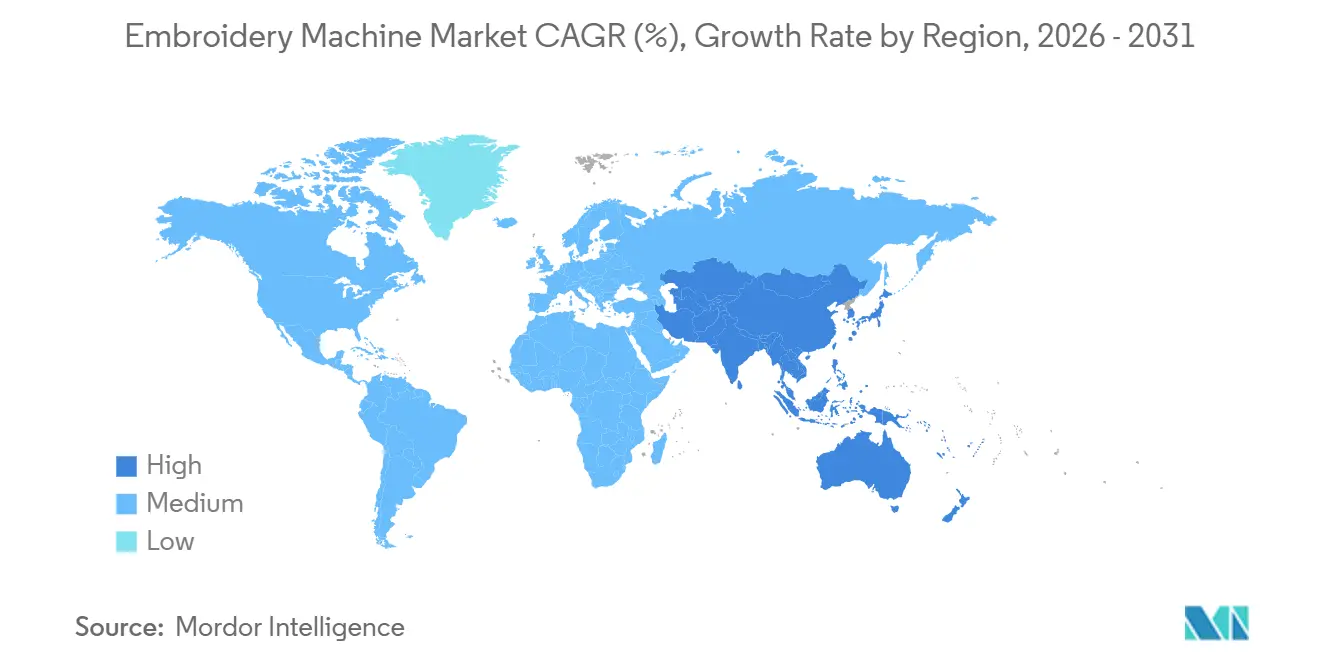

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

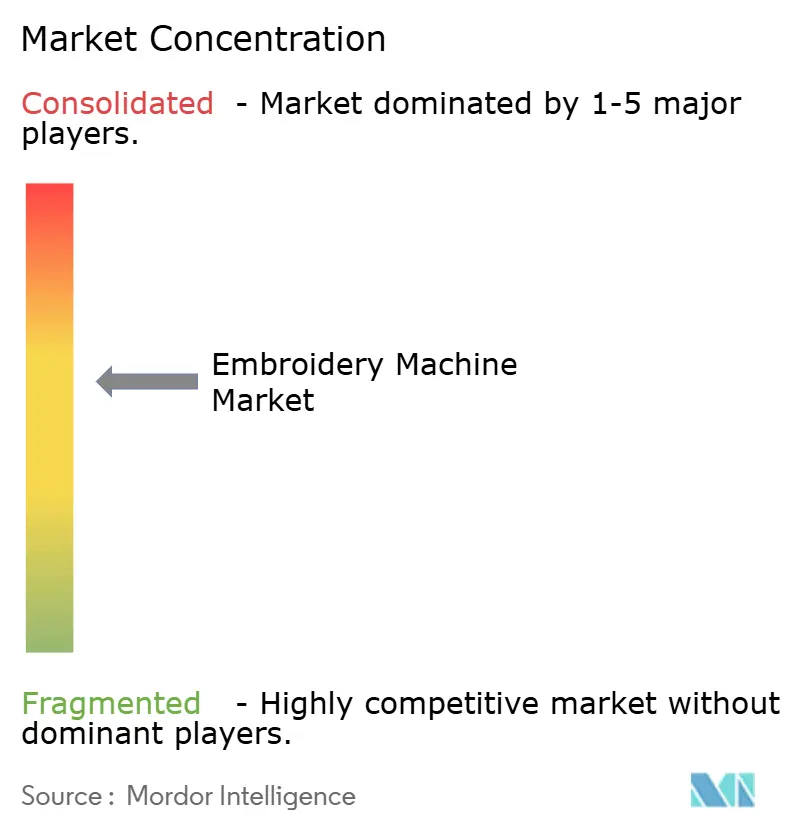

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Stickmaschinen von Mordor Intelligence

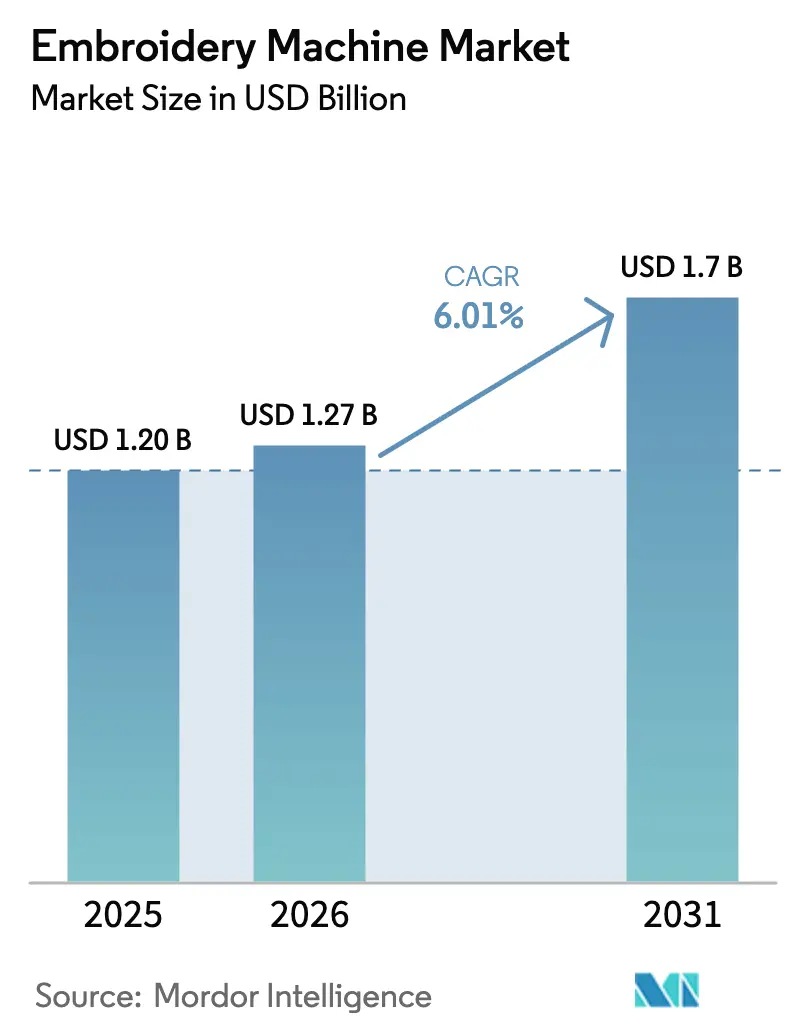

Die Marktgröße für Stickmaschinen soll von 1,20 Milliarden USD im Jahr 2025 auf 1,27 Milliarden USD im Jahr 2026 steigen und bis 2030 einen Wert von 1,7 Milliarden USD erreichen, mit einer CAGR von 6,01 % über den Zeitraum 2026–2030.

Generative KI-Auto-Digitalisierung verkürzt die Design-Vorlaufzeiten, EU-Kohlenstoffzollregelungen im Rahmen des CBAM (Carbon Border Adjustment Mechanism) lenken Veredler von Siebdruck hin zu fadenbasierten Logos um, und durch das IIoT ermöglichte Betriebszeitgarantien verkürzen die Amortisationszeiten für Automatisierungen, sodass sowohl hochdurchsatzfähige Mehrkopfsysteme als auch agile Einzelkopfeinheiten auf adressierbare Nachfrage treffen. Nordamerikanische Fan-Merchandise-Betreiber wählen 10-Nadel-Maschinen, um neue Möglichkeiten im Bereich Name, Image und Likeness (NIL) zu monetarisieren, während asiatisch-pazifische Auftragsfabriken vollautomatische Produktionsflächen einsetzen, auf denen Stickmaschinen über Nacht ohne menschliche Aufsicht laufen. Staatliche Förderprogramme für umweltfreundliche Geräte, die IE4/IE5-Servomotoren abdecken, senken die Betriebskosten in Japan und Südkorea, und OEMs bündeln zunehmend dauerhaft aktualisierte Firmware, um die Bedenken kleiner Unternehmen hinsichtlich der Veralterung von Steuerungen zu zerstreuen. Insgesamt sorgen diese Kräfte für einen ausgewogenen Nachfragemix, der den Markt für Stickmaschinen vor zyklischen Schwankungen in der Bekleidungsbranche schützt.

Wichtigste Erkenntnisse des Berichts

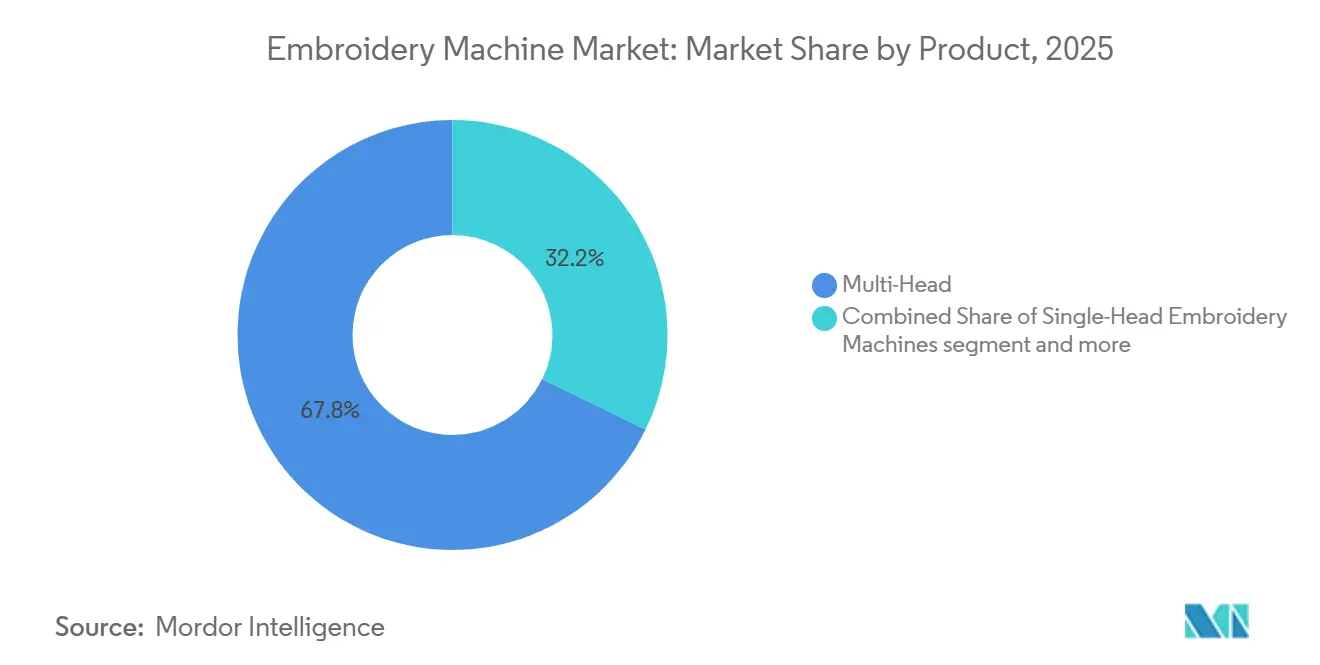

- Nach Produkttyp führten Mehrkopfmaschinen mit einem Marktanteil von 67,75 % im Jahr 2025 den Markt für Stickmaschinen an, und Einzelkopfmaschinen sind der am schnellsten wachsende Produkttyp mit einer CAGR von 8,25 % bis 2031.

- Nach Technologie beherrschten computergestützte Technologien 64,65 % der Marktgröße für Stickmaschinen im Jahr 2025 und sollen im Zeitraum 2026–2031 mit einer CAGR von 7,75 % wachsen.

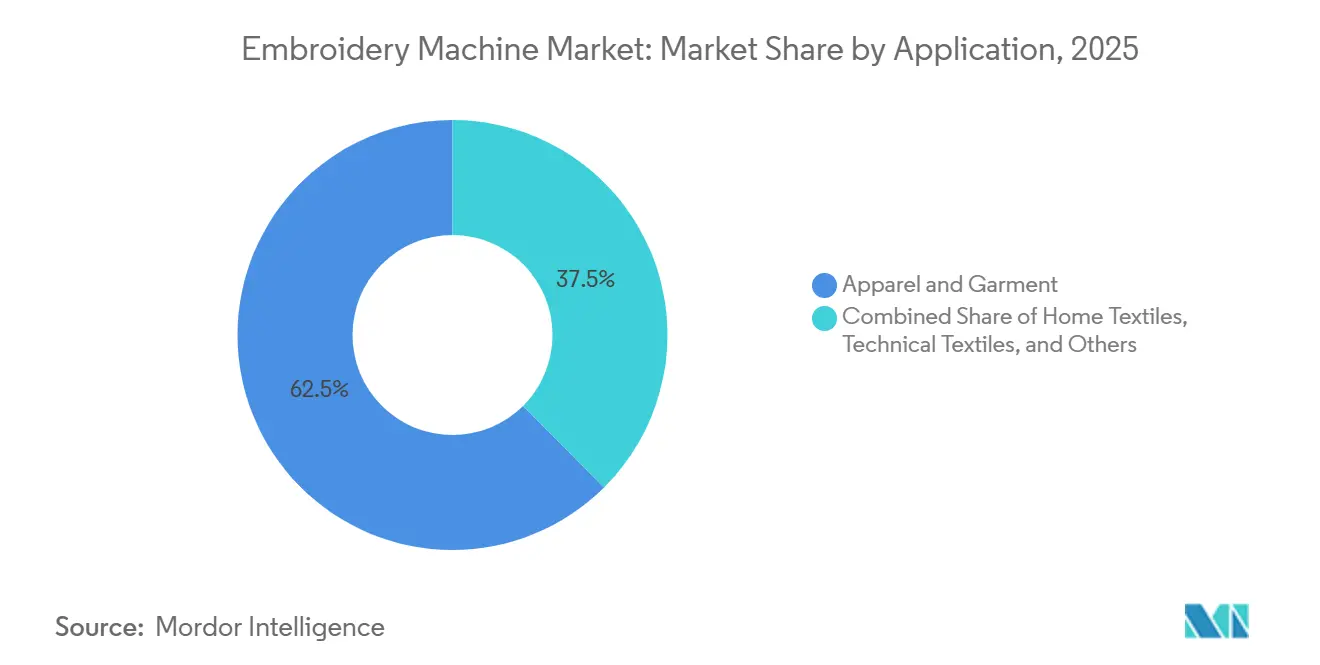

- Nach Anwendung hielten Bekleidung und Kleidungsstücke 62,45 % der Marktgröße für Stickmaschinen im Jahr 2025; technische Textilien verzeichneten das höchste prognostizierte Wachstum mit einer CAGR von 9,2 % bis 2031.

- Nach Endnutzer entfielen auf industrielle Nutzer 65,55 % des Marktanteils für Stickmaschinen im Jahr 2025, während Heim- und Hobbyisten-Käufer im Zeitraum 2026–2031 mit einer CAGR von 7,05 % wachsen werden.

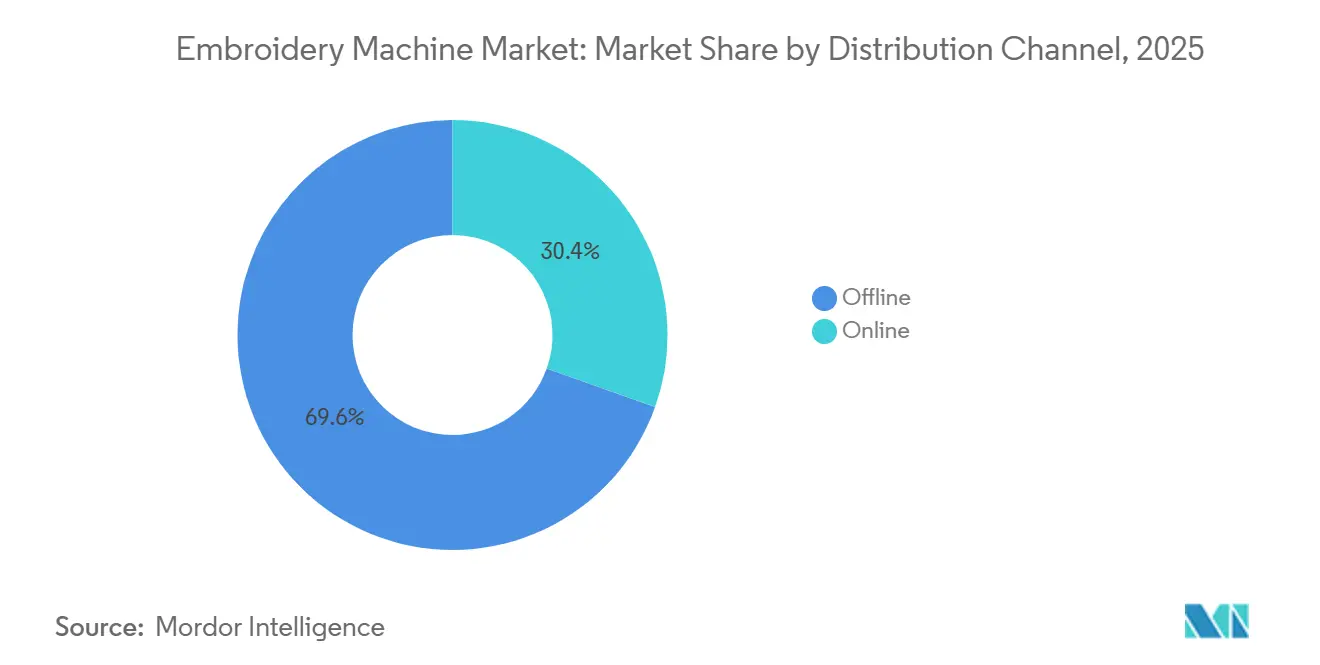

- Nach Vertriebskanal entfielen auf den Offline-Bereich 69,55 % des Marktanteils für Stickmaschinen im Jahr 2025, während der Online-Bereich im Zeitraum 2026–2031 mit einer CAGR von 7,25 % wachsen wird.

- Nach Geografie erfasste der asiatisch-pazifische Raum 62,55 % der Marktgröße für Stickmaschinen im Jahr 2025 und soll mit einer CAGR von 7,45 % wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Stickmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Generative KI-Auto-Digitalisierung verkürzt die Designzeit für individuelle Direktvertriebsmarken | +1.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Indischer E-Commerce mit Echtzeit-Personalisierung steigert Einzelkopf-Lieferungen | +1.1% | Indien, mit früher Einführung in Südostasien | Kurzfristig (≤ 2 Jahre) |

| EU-CBAM- Kohlenstoffzölle verlagern Veredler von Siebdruck zu Fadenlogos | +0.9% | EU-Kernbereich, Ausstrahlungseffekte auf Großbritannien und EFTA | Mittelfristig (2–4 Jahre) |

| Vorausschauende IIoT-Wartung senkt Ausfallzeiten in chinesischen Auftragsfabriken | +0.8% | China, Ausweitung auf Vietnam und Bangladesch | Mittelfristig (2–4 Jahre) |

| US-NIL- Ausweitung auf Schulsport steigert Fan-Merchandise-Nachfrage nach 10-Nadel-Maschinen | +0.7% | Vereinigte Staaten, regionale Konzentration in Texas und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderprogramme für umweltfreundliche Geräte mit hocheffizienten Servomotoren | +0.6% | Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generative KI-Auto-Digitalisierung verkürzt die Designzeit für individuelle Direktvertriebsmarken

Generative Modelle übersetzen Kundengrafiken jetzt in optimierte Stichdateien in wenigen Minuten und ersetzen damit den 2 bis 4 Stunden dauernden manuellen Arbeitsablauf, der früher kleine Bekleidungshäuser zum Flaschenhals machte. Frühe Felddaten zeigen eine Design-Übereinstimmungsgenauigkeit von 87 % und bis zu 30 % weniger Nacharbeit, was die 48-Stunden-Versprechen von der Bestellung bis zum Versand unterstützt, die Direktvertriebsanbieter von der Konkurrenz abheben. Schnelle Design-Iterationen ermöglichen es Marken auch, Personalisierung ohne Aufpreis anzubieten, was den durchschnittlichen Bestellwert um etwa ein Fünftel steigert. Da Software auf Abonnementmodelle umstellt, erzielen OEMs wiederkehrende Einnahmen und verbessern kontinuierlich Algorithmen, was einen Cloud-Vorteil schafft, der preisbasierte Abwanderung verhindert. Kurzfristige Käufer nennen KI-Digitalisierung als eines der drei wichtigsten Kaufkriterien, noch vor Nadelanzahl und Feldgröße.

Indischer E-Commerce mit Echtzeit-Personalisierung steigert Einzelkopf-Lieferungen

Indische Marktplätze haben Echtzeit-Vorschau-Engines eingeführt, die es Käufern ermöglichen, Fotos hochzuladen und Muster vor dem Checkout zu generieren, was die Chargenökonomie zusammenbrechen lässt und die Flexibilität von Einzelkopfmaschinen unverzichtbar macht. GST-Anreize, die Stickerei mit einem Steuersatz von 12 % einordnen, weiten die Marge im Vergleich zu siebgedruckten Waren aus und ermöglichen es Kleinstunternehmern, in weniger als neun Monaten die Gewinnschwelle zu erreichen. Stückimporte mit einem Preis unter 5.000 USD stiegen im gesamten Jahr 2025 stark an und stellten die schnellste Expansion im Markt für Stickmaschinen dar.[1]Ministerium für Handel, Industrie und Energie, „Energieeffizienzstandards”, MOTIE.GO.KR Die Softwarelokalisierung in Hindi, Tamil und Bengali senkt die Adoptionshürden weiter, während Same-Day-Kuriernetzwerke in Städten der zweiten Reihe Fäden und Stabilisatoren innerhalb von 24 Stunden liefern. Frühe Anwender berichten von täglichen Volumina von 20 bis 25 individuellen Aufträgen, was die Cashflow-Logik für das Segment belegt.

EU-CBAM-Kohlenstoffzölle verlagern Veredler von Siebdruck zu Fadenlogos

Die vollständige CBAM-Durchsetzung im Jahr 2028 wird kohlenstoffintensive Veredelungsmethoden besteuern und die Lieferkosten von PVC-Tinten-Siebdrucken um 8–12 % gegenüber dem niedrigeren Emissionsprofil der Stickerei erhöhen.[2]Europäische Kommission, „Kohlenstoffgrenzausgleichsmechanismus”, EUROPA.EU Europäische Uniform- und Gastgewerbekäufer betten bereits Scope-3-Klauseln in Verträge ein, sodass Veredler umschwenken oder Aufträge verlieren müssen. Finanzteams modellieren eine 24-monatige Amortisation bei Mehrkopfeinheiten, wenn Kohlenstoffgutschriften einbezogen werden, was die Investitionshürde für kleine Unternehmen verkürzt. Maschinenhersteller reagieren, indem sie Drittanbieter-Lebenszyklusanalysen veröffentlichen, die CO₂-Einsparungen quantifizieren und Beschaffungsabteilungen prüfbare Belege zur Rechtfertigung von Investitionsausgaben liefern. Langfristig wird erwartet, dass der regulatorische Vorteil der Stickerei die Kostenlücke zu Druckalternativen verringert, insbesondere bei großen Chargenläufen.

Vorausschauende IIoT-Wartung senkt Ausfallzeiten in chinesischen Auftragsfabriken

Sensorkits, die Nadeltemperatur und Vibration verfolgen, streamen Daten an Cloud-Dashboards, wo KI Anomalien 72 Stunden vor einem Ausfall erkennt und ungeplante Stillstände um fast die Hälfte reduziert. Auftragshersteller, die 18-Stunden-Schichten fahren, wandeln jede gewonnene Stunde direkt in abrechenbare Produktion um, sodass der ROI von IIoT-Nachrüstungen unter einem Jahr liegt. Globale Käufer fordern nun Protokolle zur Gesamtanlageneffektivität (OEE) bei Lieferantenaudits an und belohnen Werke, die mehr als 80 % OEE aufrechterhalten, mit Bonusvolumina. Chinesische OEMs integrieren die Analyseebene zum Fabrikabgabepreis und untergraben damit die Servicevertragsprämie, die japanische Wettbewerber lange gehalten haben. Da die Verbreitung auf Vietnam und Bangladesch ausgeweitet wird, wird IIoT-Bereitschaft wahrscheinlich als Lieferantenqualifikationsnorm entstehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hybride DTF-Drucker kannibalisieren Werbeartikel-Stickerei im asiatisch-pazifischen Raum | -0.9% | Asien-Pazifik, konzentriert in China und Südostasien | Mittelfristig (2–4 Jahre) |

| Verlangsamung der EU-Bekleidungsausgaben verzögert Investitionszyklen | -0.7% | EU-Kernbereich, mit Ausstrahlungseffekten auf Großbritannien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern hält in Nordamerika und EU trotz Qualifizierungsförderungen an | -0.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Schnelle Veralterung von Steuerungssoftware erhöht das wahrgenommene Investitionsrisiko für KMU | -0.5% | Global, akut in Märkten mit fragmentierter Herstellerunterstützung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybride DTF-Drucker kannibalisieren Werbeartikel-Stickerei im asiatisch-pazifischen Raum

Da die Verbrauchsmaterialkosten für Direct-to-Film sinken, verlagern Werbeartikelanbieter im asiatisch-pazifischen Raum etwa ein Drittel ihres Volumens auf Hybriddrucker, die Vollfarb-Grafiken zu 0,65 USD pro Logo übertragen, gegenüber 1,80 USD für Faden. Einstiegsstickereibetriebe ohne ausreichende Skalierung haben Schwierigkeiten, Marktanteile zu verteidigen, wo taktile Qualität weniger geschätzt wird, insbesondere bei Caps, Taschen und Konferenz-Werbegeschenken. Maschinenhersteller reagieren mit der Einführung von Kombiköpfen, die in einem Durchgang sticken und drucken, aber die Einführung ist aufgrund höherer Preise noch in den Anfängen.[3]JUKI Corporation, „G-Serie Hybrid-Stickmaschinen”, JUKI.CO.JP Mittelfristig muss sich die Stickerei als Premium-Veredelung für hochwertige oder technische Artikel neu positionieren, um weiteren Marktanteilsverlust zu vermeiden.

Verlangsamung der EU-Bekleidungsausgaben verzögert Investitionszyklen

Die inflationsbereinigten Bekleidungsausgaben gingen 2025 um 2,3 % zurück und verschoben den Maschinenersatz von einer Sieben-Jahres-Norm auf ein Jahrzehnt. Finanziell angeschlagene Veredler entscheiden sich für Reparaturen statt Neukäufe, was das kurzfristige Stückwachstum dämpft, aber die Nachfrage nach Ersatzteilen und Außendienst erhöht. Eine Leasingdurchdringung von unter 20 % in Südeuropa lässt Käufer auf selbstfinanzierte Investitionsausgaben angewiesen, was Aufschubsanreize verstärkt. OEMs begegnen der Lücke durch die Vermarktung von Inzahlungnahmeprogrammen mit aufgeschobenen Erstzahlungen, aber die Akzeptanz bleibt begrenzt. Sofern das Verbrauchervertrauen nicht schnell zurückkehrt, könnten europäische Lieferungen bis 2027 hinter dem globalen Durchschnitt zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Einzelkopfmaschinen erfassen Kleinstchargen-Dynamik

Obwohl sie 2025 nur einen kleinen Bruchteil des Umsatzes ausmachten, sollen Einzelkopfmaschinen die höchste Wachstumsrate aller Produktklassen erzielen, mit einer erwarteten CAGR von 8,25 %. Die Kleinstchargenökonomie begünstigt ihre Rüstzeiten von unter 5 Minuten und eliminiert die Leerlaufzeiten, die Mehrkopfgeräte bei Einzelaufträgen benachteiligen. Eine Einzelkopfeinheit, die täglich 20 Aufträge verarbeitet, erzielt oft einen höheren ROA als eine 6-Kopf-Station, die auf drei lange Läufe festgelegt ist. Das kameragestützte Ausrichtungsmerkmal des Brother PR1055X reduziert den Materialabfall um bis zu 15 %. Mehrkopfplattformen bleiben für 500-Einheiten-Auftragsläufe unverzichtbar, sodass der Markt für Stickmaschinen die Effizienz an beiden Volumenextremen ausbalanciert.

Chenille- und Paillettenmaschinen bleiben Nischenprodukte und locken Hersteller von Varsity-Jacken und Luxustextilien an, die taktile Differenzierung suchen. Laser-Applikations-Hybride besetzen individuelle Dekorationsbereiche, wo Mixed-Media-Techniken Preisaufschläge von 30 % rechtfertigen können. Die Produktvielfalt ermöglicht es OEMs daher, sich gegen Modezyklizität abzusichern und die Stickmaschinenbranche trotz Nachfrageschwankungen in einzelnen Segmenten zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Computergestützte Systeme bauen ihre Führung aus

Vollautomatische Geräte besaßen 64,65 % des Umsatzes von 2025 und sollten ihren Anteil ausweiten, da Computer-Vision-Sensoren und KI-Pfadplaner Ausfallzeiten reduzieren. Vollautomatische chinesische Produktionsflächen laufen unbemannte Nachtschichten mit bis zu 1.000 Stichen pro Minute und beweisen damit das Durchsatzpotenzial. Nachrüstkits für 2.500 USD wandeln halbautomatische Linien in teilautonome um, ein Übergangslösung für kostenbewusste Käufer. Manuelle Maschinen werden weiterhin in Haute-Couture-Ateliers eingesetzt, wo menschliche Unvollkommenheit handwerklichen Luxus für Endverbraucher signalisiert.

Halbautomatische Geräte sind sinnvoll in lohnkostengünstigen Märkten wie Bangladesch, während computergestützte Linien in Regionen dominieren, wo der Lohndurchschnitt 10 USD/Stunde oder mehr beträgt. Da sich Automatisierungseinsparungen jedes Jahr summieren, sollen computergestützte Lieferungen jährlich um 7,75 % wachsen und damit die breitere Expansion der Marktgröße für Stickmaschinen übertreffen.

Nach Anwendung: Technische Textilien beschleunigen sich aufgrund von Leichtbauanforderungen

Bekleidung trieb 2025 62,45 % des Umsatzes an, doch Kohlenstofffaser-Vorformlinge, medizinische Nähte und Airbag-Verstärkungen geben technischen Textilien einen Wachstumspfad von 9,2 %. Automobil-OEMs ersetzen gewebte Einlagen durch gestickte Nähte, die 200–300 g pro Fahrzeug einsparen und Emissionsziele unterstützen. Luft- und Raumfahrtverbundunternehmen berichten von 18–22 % Zugfestigkeitsgewinnen durch ausgerichtete Fadenlagen. Die höhere Komplexität erfordert Maschinen im Preisbereich von 40.000–80.000 USD, ein Vielfaches von bekleidungsgerechten Einheiten, was den durchschnittlichen Verkaufspreis erhöht und die Marktgröße für Stickmaschinen stärkt.

Heimtextilien und Werbeartikel wachsen stetig, sind aber durch hybride DTF-Drucke substitutionsgefährdet. Betriebsuniformen und Gastgewerbe-Wäsche profitieren vom CBAM und fördern den Ersatz von Siebdrucken. Der sich verschiebende Mix hin zu technischer Arbeit erhöht die Qualifikationsanforderungen und veranlasst OEMs, fortgeschrittene Schulungen mit jedem Verkauf zu bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Hobbyisten demokratisieren das Sticken

Industriebetriebe machten 2025 noch 65,55 % der weltweiten Lieferungen aus, aber Hobbyisten und Nebenerwerbler, die Geräte unter 1.000 USD kaufen, expandieren mit einer CAGR von 7,05 %. USB-Konnektivität und Cloud-Musterbibliotheken spiegeln den Lernkurvenabbau des 3D-Drucks wider und ermöglichen es Wochenendnutzern, über Etsy oder lokale Märkte monatlich 500–800 USD zu verdienen. Gewerbliche Betriebe mit weniger als 10 Köpfen fungieren als Brücke und bedienen Schul- und Kleinunternehmenskonten mit viertägigen Lieferzeiten. Einige Hobbyisten steigen auf gewerbliche Mehrkopfmaschinen um, was eine Mobilität zwischen den Segmenten zeigt, die eine diskrete Segmentierung erschwert.

Technische Schulen und Makerspaces schaffen inkrementelle Nachfrage, indem sie Stickmodule in breitere Lehrpläne für digitale Fertigung integrieren. Da Firmware-Updates über WLAN eintreffen, bleiben selbst Gelegenheitsnutzer ohne kostspielige Platinentausche auf dem neuesten Stand, was die Angst vor lebenslangen Eigentumskosten senkt.

Nach Vertriebskanal: Online-Direktverkäufe gewinnen an Boden

Händler und Fachgeschäfte erfassten 2025 69,55 % der Ausgaben dank Installations- und Servicepaketen. Dennoch wachsen OEM-Webshops jährlich um 7,25 %, indem sie AR-Konfiguratoren und Software-Abonnements bündeln und dabei 28–32 % Marge gegenüber 18–22 % über Wiederverkäufer erzielen. Amazon und Alibaba listen Tausende von SKUs auf, was die Preistransparenz untergräbt, aber Mittelklassemodelle zur Ware macht. Großflächige Einzelhändler bewegen in Nordamerika allein in jeder Urlaubssaison saisonale Massenmengen von über 12.000 Einstiegseinheiten, was darauf hindeutet, dass physische Ausstellungen bei niedrigeren Preispunkten relevant bleiben.

Hersteller balancieren auf einem Drahtseil zwischen dem Besitz der Kundenbeziehung und der Wahrung des Partnerwillens. Hybride Kanalrichtlinien, die auf Unternehmenskonten ausgerichtet sind, Händler für KMU, werden zur Norm, obwohl Konflikte bestehen bleiben, wenn Online-Rabatte die Showroom-Preise unterbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 62,55 % des Umsatzes von 2025 und soll mit einer CAGR von 7,45 % wachsen, angeführt von Chinas installierter Basis von 180.000 Einheiten und Indiens Einzelkopf-Boom. Die Cluster in Guangdong, Zhejiang und Jiangsu nutzen kolokal ansässige Lieferanten, die die Durchlaufzeit auf 72 Stunden verkürzen. Die IIoT-Durchdringung stieg nach 2024 stark an, wobei OEE-Gewinne von 13 Prozentpunkten Käufer überzeugten, auf sensorfertige Maschinen zu standardisieren. Indien unterscheidet sich: Echtzeit-Personalisierung wandelt kleine Aufträge in sofortige Versendungen um, sodass der Einzelkopfanteil 55 % der inländischen Verkäufe übersteigt. Staatliche Förderungen für IE4-Motoren in Japan und Südkorea beschleunigen den Ersatz statt inkrementeller Einheiten, während Australien eine Nische bleibt, die sich auf Sportanpassungen konzentriert.

Nordamerika verlässt sich auf NIL-getriebenes Schul-Merchandise, um das Wachstum aufrechtzuerhalten. Texas und Kalifornien allein erfassten 2025 fast 40 % der US-Nachfrage; Kanada verkauft hauptsächlich in Ressourcensektoren-Uniformen, die flammhemmende Logos vorschreiben. Mexikos Maquiladoras genießen USMCA-Zollerleichterungen, die Stickerei näher an US-Einzelhandelsregale bringen, wenn auch mit niedrigeren Margen.

Europa bleibt zweigeteilt. Westeuropa verfolgt Ersatz, der auf CBAM-Konformität ausgerichtet ist, was Mehrkopf-Upgrades für Betriebsuniform-Lieferanten attraktiv macht. Osteuropa erweitert die Nettokapazität und nutzt niedrigere Löhne bei EU-zollfreiem Zugang. Südliche Regionen kämpfen mit schwachen Bekleidungsausgaben und verlängern die Maschinenlebenszyklen auf bis zu 10 Jahre. Nordische Käufer benötigen Reflexionsfaden für Sicherheitskleidung, eine kleine, aber stetige Nische. Das Wachstum im Nahen Osten konzentriert sich auf Luxuswäsche für neue Hotels, während Afrikas Durchdringung außerhalb Südafrikas und Nigerias gering bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Stickmaschinen ist mäßig konzentriert. Brother, Tajima, Barudan und JUKI stützen sich auf jahrzehntelange installierte Basen und lukrative Verbrauchsmaterialströme. Deutsche Traditionsunternehmen ZSK und PFAFF verlangen 40–50 % Aufschläge für die Submillimeter-Genauigkeit, die in technischen Textilien erforderlich ist. Chinesische Herausforderer wie Zhejiang Lejia und Shanghai Feiyue unterbieten etablierte Marken um 25–30 %, während sie 80–85 % der Leistungsbewertungen erreichen, und setzen damit japanische Mittelklassespieler unter Druck. Schweizer und US-amerikanische Namen wie Bernina, Ricoma und Melco zielen auf Prosumer ab und bieten gebündelte Webinare und Design-Bibliotheken an, die die Lernkurve abflachen.

Strategisch betonen Anbieter Automatisierung, KI-Pfadplanung, intelligente Rahmen, sichtbasierte Spannungssteuerung, Servitisierung, Abonnements für vorausschauende Wartung und dauerhaft aktualisierte Firmware sowie vertikale Integration, Faden, Software und E-Commerce-Storefronts. Die Patentaktivität konzentriert sich auf hybride DTF-plus-Stickköpfe und RFID-Rahmen, die frühere Einstellungen automatisch abrufen, was auf eine künftige Konvergenz von Veredelungstechnologien hindeutet. Da Nachrüstkits die Maschinenlebensdauer verlängern, müssen OEMs Nachrüsteinnahmen gegen kannibalisierte Neugeräteverkäufe abwägen.

Marktführer der Stickmaschinenbranche

Brother Industries, Ltd

Bernina International AG

Janome Sewing Machine Co., Ltd.:

Tajima Industries Ltd.

ZSK Stickmaschinen GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Brother Industries stellte das PR1100e-Mehrnadelmodell vor, das einen KI-Design-Assistenten enthält, der die Digitalisierungszeit auf unter 10 Minuten reduziert

- Dezember 2025: Barudan erhielt die ISO-14001-Zertifizierung für sein Werk in Ogaki und erfüllt damit die EU-Scope-3-Lieferantenanforderungen.

- November 2025: ZSK Stickmaschinen GmbH und Siemens integrierten MindSphere-IIoT-Analysen in RACER-Maschinen für vorausschauende Wartung.

- Oktober 2025: Melco führte die Amaya Bravo 16-Nadel-Linie mit sichtgeführter Platzierung ein, um den Stoffabfall um 15 % zu reduzieren.

Berichtsumfang des globalen Marktes für Stickmaschinen

Eine Stickmaschine ist eine Maschine, die verwendet wird, um dekorative Designs oder Muster auf Stoff mit verschiedenen Sticharten und Fadenfarben zu erstellen. Stickmaschinen werden häufig verwendet, um Kleidung, Wäsche und anderen Stoffen aufwendige und individuelle Details hinzuzufügen.

Der Bericht bietet eine umfassende Hintergrundanalyse des Marktes für Stickmaschinen, die aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche abdeckt. Darüber hinaus wurden die Auswirkungen von COVID-19 in die Studie einbezogen und berücksichtigt.

Der Markt für Stickmaschinen ist segmentiert nach Typ (Freihand-Stickmaschine, Cornely-handgeführte Stickmaschine, computergestützte Stickmaschine (Einzelkopf-Stickmaschine, Mehrkopf-Stickmaschine, Schiffli-Stickmaschine)), Endnutzer (privat, gewerblich), Vertriebskanal (online und offline) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika).

Der Bericht bietet Marktgröße und Prognosen für den Markt für Stickmaschinen in Wertangaben (USD) für alle oben genannten Segmente.

| Einzelkopf-Stickmaschinen |

| Mehrkopf-Stickmaschinen |

| Chenille-Stickmaschinen |

| Weitere (Pailletten, Laser, Cap/Flach usw.) |

| Manuelle Stickmaschinen |

| Halbautomatische Maschinen |

| Vollautomatische/computergestützte Maschinen |

| Bekleidung und Kleidungsstücke |

| Heimtextilien |

| Technische Textilien (Automobil, Medizin, Luft- und Raumfahrt) |

| Weitere (Modezubehör, Unternehmensbranding und Uniformen, Werbeartikel usw.) |

| Heim-/Privatnutzung (Wohnbereich/Hobbyisten) |

| Gewerbliche/Kleinunternehmensnutzung (weniger als 10 Maschinen) |

| Industrielle Nutzung (≥10 Maschinen) |

| Weitere (Berufsausbildung, Mode-/Designschulen) |

| Offline (Direktvertrieb, Händler, Fachhandel, Großflächeneinzelhandel) |

| Online (OEM-Direktvertrieb, E-Commerce) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Einzelkopf-Stickmaschinen | |

| Mehrkopf-Stickmaschinen | ||

| Chenille-Stickmaschinen | ||

| Weitere (Pailletten, Laser, Cap/Flach usw.) | ||

| Nach Technologie | Manuelle Stickmaschinen | |

| Halbautomatische Maschinen | ||

| Vollautomatische/computergestützte Maschinen | ||

| Nach Anwendung | Bekleidung und Kleidungsstücke | |

| Heimtextilien | ||

| Technische Textilien (Automobil, Medizin, Luft- und Raumfahrt) | ||

| Weitere (Modezubehör, Unternehmensbranding und Uniformen, Werbeartikel usw.) | ||

| Nach Endnutzer | Heim-/Privatnutzung (Wohnbereich/Hobbyisten) | |

| Gewerbliche/Kleinunternehmensnutzung (weniger als 10 Maschinen) | ||

| Industrielle Nutzung (≥10 Maschinen) | ||

| Weitere (Berufsausbildung, Mode-/Designschulen) | ||

| Nach Vertriebskanal | Offline (Direktvertrieb, Händler, Fachhandel, Großflächeneinzelhandel) | |

| Online (OEM-Direktvertrieb, E-Commerce) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Stickmaschinen im Jahr 2031 sein?

Die Marktgröße für Stickmaschinen soll bis 2031 einen Wert von 1,70 Milliarden USD erreichen und ab 2026 mit einer CAGR von 6,01 % wachsen.

Welcher Produkttyp wächst am schnellsten?

Einzelkopfeinheiten verzeichnen mit einer CAGR von 8,25 % den stärksten Ausblick, da sie sich bei Einzelaufträgen und personalisierten Bestellungen auszeichnen.

Warum ist der asiatisch-pazifische Raum so dominant?

Die Region hält über 60 % Marktanteil aufgrund von Chinas vollautomatischen Fabriken und Indiens E-Commerce-Personalisierungswelle, die beide große Maschinenvolumina erfordern.

Welcher Technologietrend beeinflusst Neukäufe am stärksten?

Vollständig computergestützte Systeme mit KI-gesteuerter Digitalisierung und IIoT-Sensoren verdrängen halbautomatische Modelle dank höherem Durchsatz und geringeren Ausfallzeiten.

Wie wirken sich EU-Kohlenstoffzölle auf die Nachfrage aus?

CBAM erhöht die Kosten siebgedruckter Importe und drängt europäische Veredler zur Stickerei, um eine Margenerosion von 8–12 % zu vermeiden.

Sind Hobbyisten-Käufer bedeutsam?

Ja, Einstiegsmaschinen unter 1.000 USD ermöglichen es Nebenerwerblern, individuelle Designs zu monetarisieren und die Käuferbasis über traditionelle Fabriken hinaus zu erweitern.

Seite zuletzt aktualisiert am: