Größe und Marktanteil des Live-Musik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 54.53 Milliarden US-Dollar |

| Marktgröße (2031) | 72.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

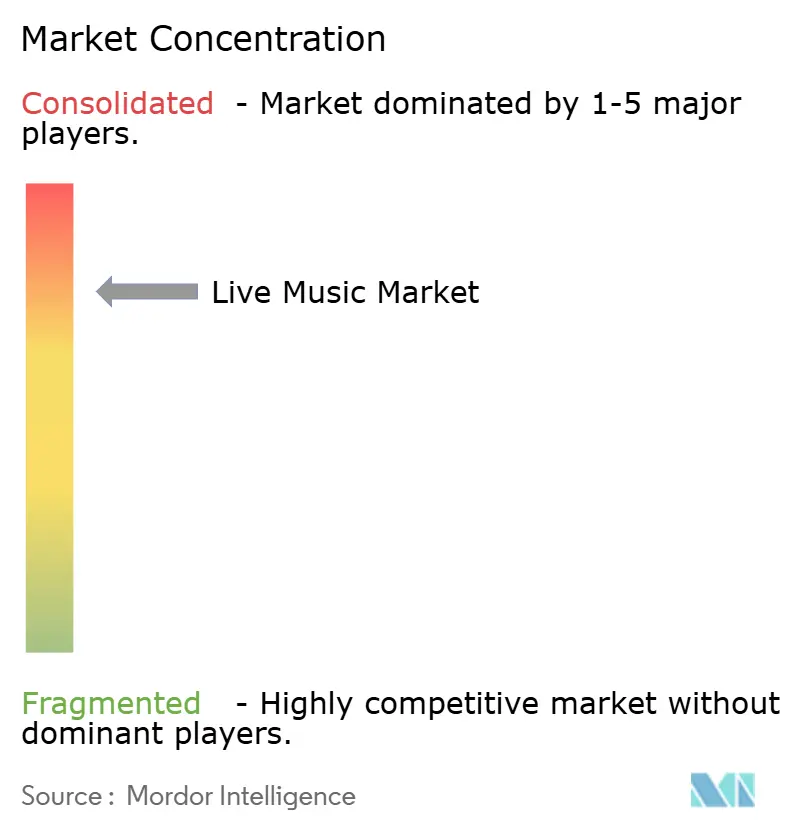

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Live-Musik-Marktes von Mordor Intelligence

Die Größe des Live-Musik-Marktes wird voraussichtlich von 51,1 Milliarden USD im Jahr 2025 auf 54,5 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 72,4 Milliarden USD erreichen, mit einer CAGR von 5,8 % über den Zeitraum 2026–2031. Der Live-Musik-Markt entwickelt sich auf einer breiteren Basis als einer bloßen Erholung, da große Tourneen, wiederholte Besuche und eine stärkere Nachfrage außerhalb der Vereinigten Staaten das Wachstum in immer mehr Ländern stützen. Der Live-Musik-Markt profitiert auch von der engeren Verbindung zwischen Streaming-Reichweite und Ticketnachfrage, was Künstlern hilft, mehr Termine in mehr Städten mit kürzerer Verzögerung zwischen digitalem Entdecken und Ticketkauf zu füllen. Premium-Ticketing, Sponsoring und der Ausbau von Veranstaltungsorten verbessern den Umsatz pro Fan, was großen Betreibern mehr Spielraum für Investitionen in Promotion, Veranstaltungsorte und Datensysteme gibt. Gleichzeitig steht der Live-Musik-Markt unter realem Druck durch höhere Produktionskosten, steigende Künstlerhonorare und eine strengere regulatorische Aufmerksamkeit gegenüber Ticketingpraktiken. Dies hält den Ausblick positiv, bedeutet aber auch, dass Umsetzung, Skalierung und Zugang zu integrierter Infrastruktur wichtiger sind als zuvor.

Wichtigste Erkenntnisse des Berichts

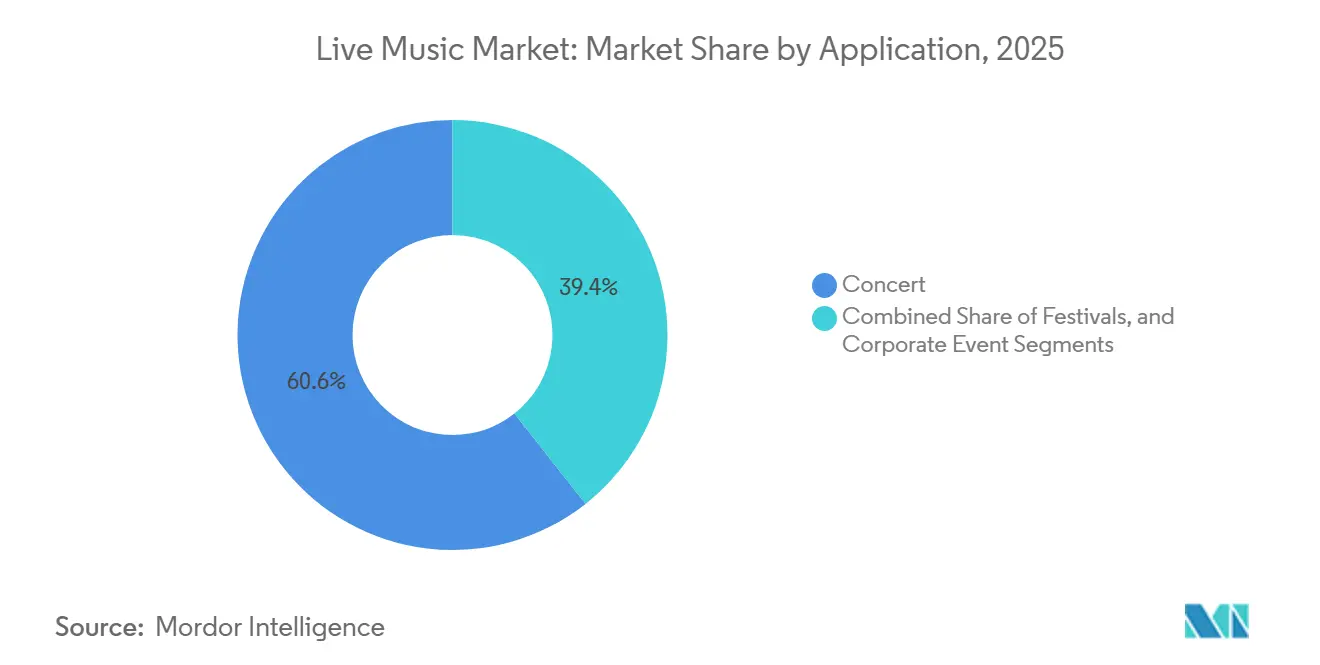

- Nach Anwendung hielten Konzerte im Jahr 2025 einen Marktanteil von 60,62 %, während Festivals bis 2031 voraussichtlich mit einem CAGR von 6,5 % wachsen werden.

- Nach Einnahmequelle entfielen im Jahr 2025 69,12 % des Live-Musik-Marktvolumens auf Ticketverkäufe, während Sponsoring bis 2031 voraussichtlich mit einem CAGR von 6,4 % wachsen wird.

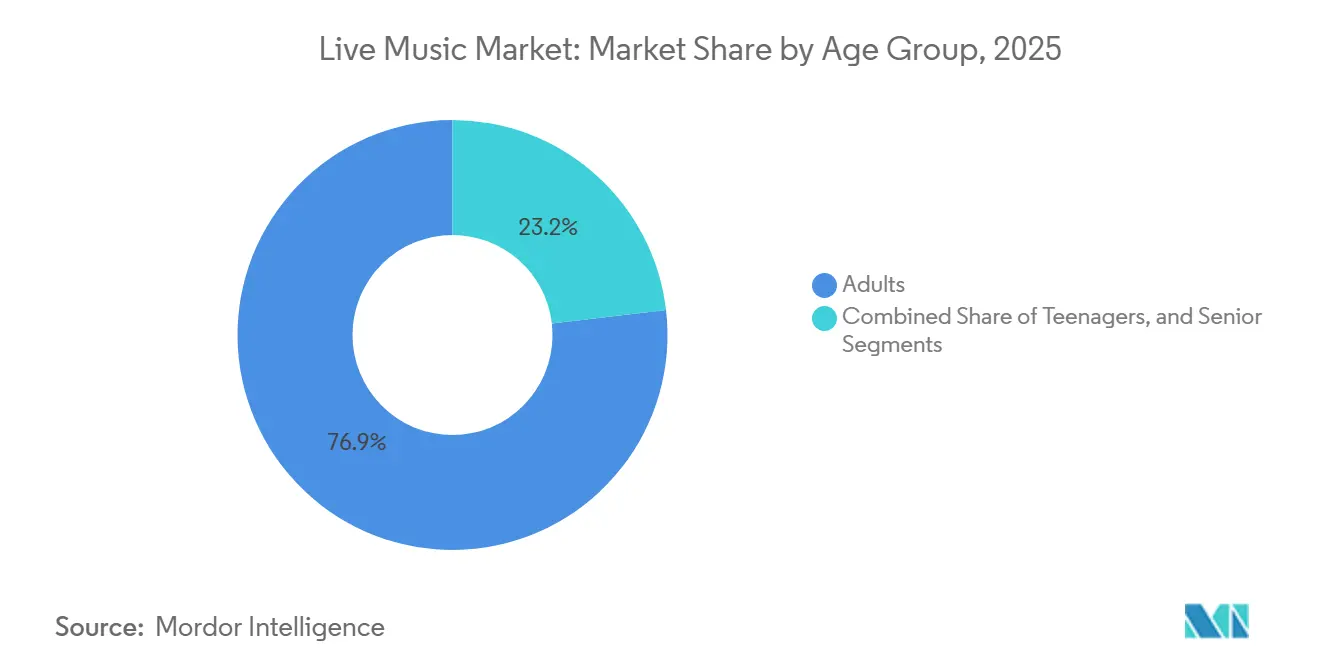

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Marktanteil von 76,85 %, während Teenager bis 2031 den höchsten CAGR von 6,4 % verzeichnen dürften.

- Nach Veranstaltungsgröße entfielen im Jahr 2025 54,27 % des Marktes auf große Veranstaltungsorte, während mittelgroße Veranstaltungsorte bis 2031 voraussichtlich mit einem CAGR von 6,3 % wachsen werden.

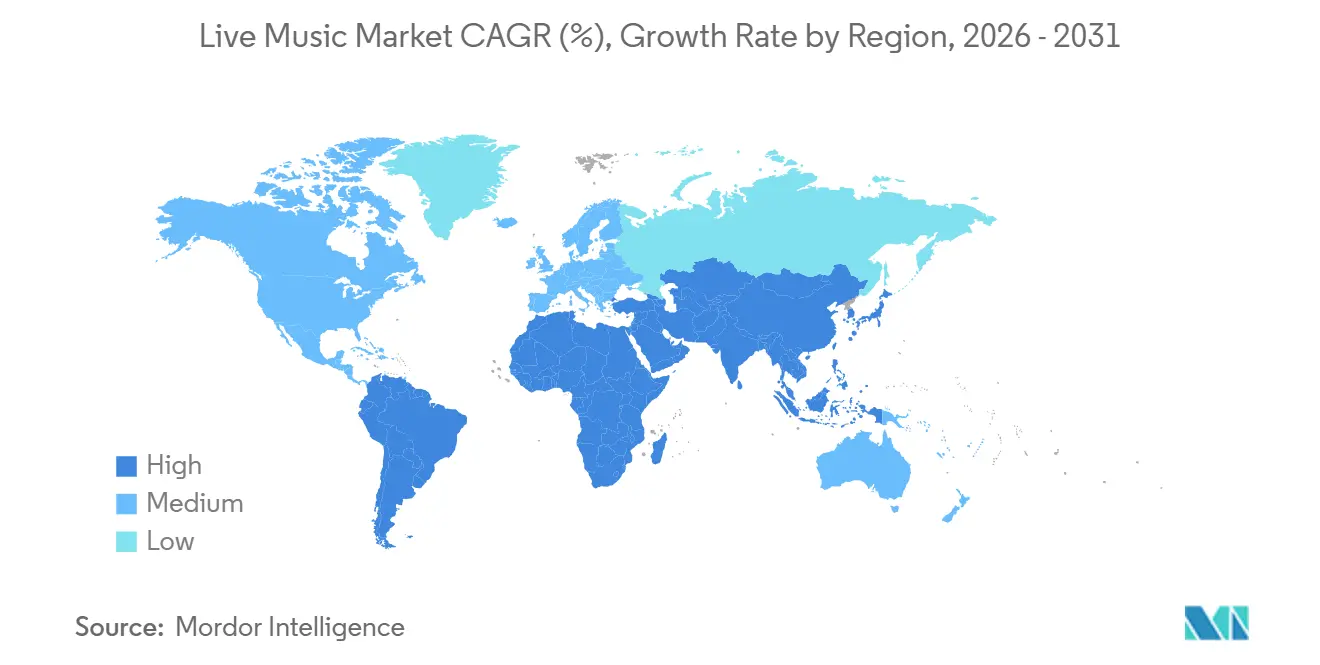

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 49,67 % am Live-Musik-Markt, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 6,3 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Live-Musik-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Premium-Ticketing und VIP-Monetarisierung | +1.4% | Global, Nordamerika und Westeuropa führen bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Markensponsoringbudgets und Budgets für erlebnisorientiertes Marketing | +1.0% | Global, Nordamerika und Europa führen, Asien-Pazifik skaliert schnell | Mittelfristig (2–4 Jahre) |

| Anstieg hybrider und datengesteuerter Fan-Engagement-Modelle | +0.8% | Global, am stärksten in digital vernetzten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum von Mehrstädte-Tourneen und Festival-Ökosystemen | +0.7% | Global, Asien-Pazifik und Südamerika entwickeln sich zu wichtigen Expansionskorridoren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach immersiven, teilbaren Live-Erlebnissen | +0.6% | Global, städtische Märkte in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Ausweitung der Sekundärausgaben in den Bereichen Merchandising und Gastronomie | +0.5% | Global, höchste Umsatzauswirkung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Premium-Ticketing und VIP-Monetarisierung

Premium-Stufen steigern den Umsatz, ohne einen ähnlichen Anstieg der Besucherzahlen zu erfordern, was eine der deutlichsten Stützen für den Live-Musik-Markt darstellt. Live Nation erklärte, dass 75 % seiner Tickets in den Vereinigten Staaten im Jahr 2025 unter 100 USD lagen, was zeigt, dass breiter Zugang und Premium-Upselling nun nebeneinander funktionieren und keine Gegensätze mehr darstellen.[1]Live Nation Entertainment, „Ergebnisse des Gesamtjahres und des vierten Quartals 2025”, Live Nation Newsroom, newsroom.livenation.com Spotify erweiterte dieses Modell im Juni 2026, als es Reserved in den Vereinigten Staaten für berechtigte Premium-Nutzer in Partnerschaft mit Live Nation und Ticketmaster einführte.[2]Spotify, „So funktioniert Reserved by Spotify – Eine Schritt-für-Schritt-Anleitung”, Spotify Newsroom, newsroom.spotify.com Diese Art von Zugangsmodell hilft dem Live-Musik-Markt, Gelegenheitskäufer von Fans mit hoher Kaufabsicht auf organisiertere Weise zu trennen. Es gibt Veranstaltern auch mehr Kontrolle über den Ertrag, während das Basisangebot sichtbar genug bleibt, um die Besucherzahlen zu schützen.

Ausweitung von Markensponsoringbudgets und Budgets für erlebnisorientiertes Marketing

Sponsoring ist zu einem wichtigeren Wachstumshebel geworden, weil Marken nun messbare Interaktion statt einfacher Logopositionierung erwarten, und dieser Wandel hilft dem Live-Musik-Markt, sich über den Ticketverkauf hinaus zu diversifizieren. Live Nation berichtete, dass das bereinigte Betriebsergebnis aus Sponsoring im Jahr 2025 845 Millionen USD erreichte, ein Anstieg von 11 %, und erklärte, dass 85 % der Sponsoringverpflichtungen für das Gesamtjahr 2026 bis Ende April bereits gebucht waren. Dieses Buchungsmuster ähnelt eher einem skalierten Medienunternehmen als einem gelegentlichen Veranstaltungsbudget. Der Live-Musik-Markt profitiert auch davon, dass Sponsoringeinnahmen die Volatilität bei Ticketpreisen und Produktionskosten ausgleichen können. Betreiber mit starken Festivaleigenschaften, Premium-Veranstaltungsorten und direkten Fan-Daten sind am besten positioniert, um diese Nachfrage in wiederkehrende Verträge umzuwandeln.

Anstieg hybrider und datengesteuerter Fan-Engagement-Modelle

Fan-Entdeckung, Ticketing und Kaufzeitpunkt werden stärker miteinander verknüpft, was die Konversionseffizienz im gesamten Live-Musik-Markt verbessert. SeatGeek erklärte im Februar 2026, dass seine Spotify-Integration primäre Ticketbestände in Spotifys Veranstaltungsentdeckungserlebnis für 751 Millionen monatlich aktive Nutzer eingebracht hat. Live Nation berichtete von einem veranstaltungsbezogenen abgegrenzten Umsatz von 6,6 Milliarden USD am Ende von Q1 2026, ein Anstieg von 22 %, was auf eine stärkere vorausschauende Umsatzpipeline hindeutet, die auf früherer Fan-Bindung aufgebaut ist. Fever stärkte dieses Modell auch, als es DICE im Juni 2025 übernahm und damit eine breitere Entdeckungs-bis-Ticketing-Plattform mit mehr als 10 Millionen monatlich aktiven Nutzern schuf. Infolgedessen bewegt sich der Live-Musik-Markt auf Systeme zu, bei denen Streaming-Verhalten, Kaufhistorie und Standortsignale Routing, Vorverkäufe und Veranstaltungsplanung prägen.

Wachstum von Mehrstädte-Tourneen und Festival-Ökosystemen

Mehrstädte-Netzwerke verbessern die Skalenökonomie und helfen dem Live-Musik-Markt, sich mit geringerem Aufwand pro Veranstaltung auf mehr Regionen auszudehnen. AEG Presents erweiterte seinen europäischen Fußabdruck durch die Übernahme von We Love Green im Jahr 2025 und die Einführung des Roundhay Festival für 2026. Live Nation erhöhte seine Veranstaltungsortbasis im Jahr 2026 durch Akquisitionen in Chile, Italien und Thailand und fügte rund 4 Millionen jährliche Fan-Kapazität hinzu. Diese Schritte sind wichtig, weil der Live-Musik-Markt zunehmend von Betreibern geprägt wird, die Routing, Veranstaltungszugang, Sponsoringverkäufe und Daten über mehrere Stationen hinweg kombinieren können. Die gleichen Skalenvorteile erhöhen auch den Druck auf unabhängige Veranstalter, die keinen breiteren Kalender oder Bestand kontrollieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Künstler, Veranstaltungsorte und Produktion | -1.8% | Global, Deutschland, das Vereinigte Königreich und Nordamerika weisen den höchsten dokumentierten Kostendruck auf | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität bei Tickets und Nachfragerückgang | -1.2% | Global, Nordamerika und Westeuropa am stärksten bei aktuellen Preisniveaus exponiert | Kurzfristig (≤ 2 Jahre) |

| Wettervolatilität und Risiko von Störungen bei Outdoor-Veranstaltungen | -0.5% | Global, Märkte mit vielen Outdoor-Festivals im Vereinigten Königreich, Deutschland und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Compliance-Belastung in den Bereichen Sicherheit, Lärm und Crowd-Management | -0.3% | Europa und Asien-Pazifik am stärksten von verschärften Veranstaltungsort- und Veranstaltungsvorschriften betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Künstler, Veranstaltungsorte und Produktion

Kosteninflation ist die schärfste kurzfristige Einschränkung für den Live-Musik-Markt, insbesondere unterhalb der obersten Ebene globaler Betreiber. Der BDKV erklärte, dass die Produktionskosten in Deutschland seit der Pandemie um 50 % gestiegen sind, während die Ticketpreise um 30 % zunahmen und die Künstlerhonorare in einigen Fällen auf das Dreifache stiegen.[3]Bundesverband der Konzert- und Veranstaltungswirtschaft, „Festivalbranche Verzeichnet Hohe Nachfrage Trotz Wirtschaftlicher Belastungen”, CIM Fachmagazin der Eventbranche, cimunity.com Live Nation gab bekannt, dass es im Jahr 2025 fast 15 Milliarden USD in Künstler und Shows investiert hat, was zeigt, wie wichtig Kapitalskala in diesem Geschäft geworden ist. Diese Lücke vergrößert den Abstand zwischen integrierten Marktführern und kleineren unabhängigen Betreibern im gesamten Live-Musik-Markt. Es macht auch Sponsoring, eigene Veranstaltungsorte und Ausgaben vor Ort wichtiger, da sie andere Möglichkeiten bieten, steigende Show-Kosten zu absorbieren.

Preissensibilität bei Tickets und Nachfragerückgang

Preisdruck bleibt ein reales Nachfragerisiko für den Live-Musik-Markt, auch wenn die Besucherzahlen insgesamt noch gesund sind. Live Nation hielt 75 % seiner Tickets in den Vereinigten Staaten im Jahr 2025 unter 100 USD, was darauf hindeutet, dass breite Besucherzahlen weiterhin von erschwinglichen Einstiegsstufen abhängen. Der BDKV berichtete auch von wachsender Preissensibilität in Deutschland, obwohl die regelmäßige Konzertbesucherzahl über dem Niveau vor der Pandemie blieb.[4]Bundesverband der Konzert- und Veranstaltungswirtschaft, „Festivals Bleiben Priorität”, BDKV, bdkv.de Das bedeutet, dass der Live-Musik-Markt nicht allein auf höhere Nennwerte setzen kann, um den Umsatz zu steigern. Betreiber, die die Preisgestaltung klar kommunizieren und Premium-Bestände vom Standardzugang trennen, werden mit größerer Wahrscheinlichkeit sowohl Vertrauen als auch Konversion schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Konzerte sichern den Umsatz, Festivals beschleunigen das Wachstum

Konzerte machten im Jahr 2025 60,62 % des Marktanteils im Live-Musik-Markt aus und blieben damit das wichtigste kommerzielle Format für die größten Tourneen. Das Segment bleibt zentral für den Live-Musik-Markt, weil Stadion- und Arenakonzerte das höchste Umsatzpotenzial pro Abend bieten, wenn Ticketing, Sponsoring und Gastronomie zusammenwirken. Das Konzertsegment von Live Nation erzielte im Jahr 2025 einen Umsatz von 20,9 Milliarden USD, was 83 % seines Gesamtumsatzes entspricht, und die Fan-Besucherzahl stieg im Laufe des Jahres um 5 %. Diese Größenordnung zeigt, warum Konzerte die Basisschicht des Live-Musik-Marktes bleiben, auch wenn andere Formate wachsen.

Festivals werden bis 2031 voraussichtlich mit einer CAGR von 6,5 % wachsen und sind damit die am schnellsten wachsende Anwendung im Live-Musik-Markt. Ihr Format unterstützt längere Verweildauer des Publikums, mehrere Bühnen und stärkere Markenintegration, was Sponsoren und Veranstaltern mehr Umsatzberührungspunkte bietet als eine Einzelveranstaltung. Der BDKV schätzte, dass Deutschland im Jahr 2025 rund 1.800 Musikfestivals hatte, was sowohl auf eine tiefe Nachfrage als auch auf ein überfülltes Betriebsfeld hindeutet. Unternehmensveranstaltungen bleiben das kleinere dritte Segment, bieten aber Diversifizierung für Veranstaltungsbetreiber und Produktionsunternehmen. Ihre Nachfragebasis ist weniger an die Haushaltsausgaben gebunden, was dem Live-Musik-Markt in schwächeren Verbraucherzyklen eine stabilere Tasche mit B2B-Umsatz verschafft.

Nach Einnahmequelle: Ticketverkäufe führen, während Sponsoring schnell skaliert

Ticketverkäufe repräsentierten im Jahr 2025 einen Anteil von 69,12 % an der Größe des Live-Musik-Marktes, sodass die Kernökonomie des Live-Musik-Marktes weiterhin mit dem bezahlten Eintritt beginnt. Live Nation erklärte, dass der gebührenpflichtige Konzert-Bruttotransaktionswert von Ticketmaster im Jahr 2025 26 Milliarden USD über 346 Millionen gebührenpflichtige Tickets erreichte. Dieses Volumen bestätigt, wie zentral das Ticketing für die Finanzierung von Tourneen, Veranstaltungsorten und Promotion bleibt. Es zeigt auch, warum Regulierungsbehörden, Künstler und Verbraucher weiterhin auf Gebührenstrukturen und Transparenz fokussiert sind.

Sponsoring wird bis 2031 voraussichtlich mit einer CAGR von 6,4 % wachsen und ist damit die am schnellsten wachsende Einnahmequelle im Live-Musik-Markt. Live Nation berichtete, dass 85 % seiner Sponsoringverpflichtungen für das Gesamtjahr 2026 bis Ende April gebucht waren, was auf tiefere Planungszyklen und stärkeres Werbetreibervertrauen hindeutet. Merchandising bleibt kleiner, gewinnt aber durch schnellere Zahlungen vor Ort und stärkeres Upselling-Design in Premium-Veranstaltungsorten an Bedeutung. Der Umsatzmix im Live-Musik-Markt wird daher ausgewogener, insbesondere für Betreiber mit direkten Fan-Daten und wiederholtem Zugang zu stark frequentierten Liegenschaften.

Nach Altersgruppe: Erwachsene dominieren, Teenager treiben die schnellste Expansion voran

Erwachsene hielten im Jahr 2025 einen Marktanteil von 76,85 %, was ihre größere Kaufkraft und stärkere Bereitschaft widerspiegelt, Premium-Plätze, Gastronomie und höherwertige Pakete zu kaufen. Dies hält Erwachsene im Mittelpunkt des Live-Musik-Marktes, weil sie Musikinteresse in verlässliche Ausgaben für Ticketing und Sekundärkäufe umwandeln. Das Segment unterstützt auch Premium-Bestandsstrategien besser als andere Altersgruppen, da es eine breitere Bandbreite an Budgets und stärkere Muster bei wiederholten Besuchen aufweist. Das macht die Erwachsenennachfrage besonders wichtig für den Live-Musik-Markt in Nordamerika und Europa, wo höherpreisige Tourneeformate am stärksten etabliert sind.

Teenager werden bis 2031 voraussichtlich mit einer CAGR von 6,4 % wachsen und sind damit die am schnellsten wachsende Alterskohorte im Live-Musik-Markt. In Südkorea stiegen die Ticketverkäufe für Konzerte ausländischer Künstler im Jahr 2025 stark an, was auf eine stärkere Jugendbeteiligung an Live-Veranstaltungen und internationale Tournee-Nachfrage hindeutet. Plattformen, die auf Entdeckung, mobilen Kauf und soziales Teilen ausgerichtet sind, sind gut auf die Art und Weise abgestimmt, wie diese Gruppe entscheidet, was sie besucht. Das gibt dem Live-Musik-Markt eine langfristige Pipeline zukünftiger hochfrequenter Besucher. Senioren bleiben ein kleineres Segment, können aber dennoch einen besseren Umsatz pro Fan unterstützen, wo Veranstaltungsorte Komfort, Barrierefreiheit und Premium-Serviceleistungen anbieten.

Nach Veranstaltungsgröße: Große Veranstaltungsorte führen, mittelgroße gewinnen an Dynamik

Große Veranstaltungsorte erfassten im Jahr 2025 einen Marktanteil von 54,27 %, was zeigt, dass die wertvollsten Aktivitäten im Live-Musik-Markt weiterhin bei Stadien und großen Arenen liegen. Live Nation erweiterte diese Position im Jahr 2026 durch die Übernahme der Movistar Arena Santiago, des Unipol Forum in Mailand und der IMPACT Arena Bangkok und fügte rund 4 Millionen jährliche Fan-Kapazität hinzu. Große Veranstaltungsorte bleiben entscheidend, weil sie Skalierung, Premium-Bestände sowie starke Gastronomie- und Sponsoringökonomie in einem Objekt vereinen. Das hält sie an der Spitze des Live-Musik-Marktes, wenn globale Künstler große Tourneen planen.

Mittelgroße Veranstaltungsorte werden bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen, was sie zum am schnellsten wachsenden Veranstaltungsortssegment im Live-Musik-Markt macht. CTS Eventim hob die Eröffnung der Unipol Dome in Mailand als Teil seiner breiteren Expansion hervor und zeigte damit, wie Betreiber mittelgroße bis große Objekte als multifunktionale Ankerpunkte positionieren. Dieses Segment passt zu Künstlern, die über Club-Tourneen hinausgehen, aber noch keine vollständige Arena-Produktion benötigen. Es gibt dem Live-Musik-Markt auch mehr Flexibilität über Stadtebenen und Veranstaltungstypen hinweg. Kleine Veranstaltungsorte bleiben als Talentpipelines wichtig, stehen aber unter dem stärksten Margendruck, da die Fixkosten schneller steigen als ihre Preissetzungsmacht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 49,67 % am Live-Musik-Markt und blieb damit die größte regionale Basis des Live-Musik-Marktes. Live Nation gab an, dass der Brutto-Transaktionswert von Konzerttickets im Januar 2026 im Jahresvergleich um mehr als 50 % gestiegen ist, angeführt von nordamerikanischen Vorverkäufen. Die Region profitiert von einer ausgeprägten Veranstaltungsinfrastruktur, einer starken Verbraucherausgabenbereitschaft für Premium-Erlebnisse und dichten Tourneekalendern. Sie bleibt zudem das wichtigste Testfeld für Preisgestaltung, Ticketing-Technologie und regulatorische Veränderungen.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 6,3 % prognostiziert, was ihn zur am schnellsten wachsenden Region im Live-Musik-Markt macht. Südkorea verzeichnete im Jahr 2025 Ticketverkäufe in Höhe von 1,7326 Billionen KRW, entsprechend 1,24 Milliarden USD, was einem Anstieg von 18,8 % gegenüber dem Vorjahr entspricht. Die Region vereint verschiedene Wachstumsmodelle, darunter die durch K-Pop getriebene Nachfrage in Korea, die Expansion internationaler Künstler in Indien sowie eine starke Abhängigkeit von einheimischen Künstlern in Japan. Indiens organisierter Sektor für Live-Veranstaltungen wurde auf 12.000 Crore INR, entsprechend 1,43 Milliarden USD, bewertet und soll bis 2027 20.000 Crore INR, entsprechend 2,38 Milliarden USD, übersteigen. Japan bleibt strategisch bedeutsam, da lokales Repertoire das Hörverhalten nach wie vor dominiert, was partnerschaftsbasierte Markteinstiege für internationale Betreiber effektiver macht als eine direkte Expansion.

Europa blieb im Jahr 2025 für den Live-Musik-Markt kommerziell bedeutsam, gestützt durch starke Ticketeinnahmen und dichte Tourneekreisläufe. Spanien meldete im Jahr 2025 Ticketeinnahmen im Live-Musik-Bereich von 807,2 Millionen EUR, entsprechend 888 Millionen USD, und markierte damit das vierte aufeinanderfolgende Jahresrekord. Die deutsche GEMA meldete für 2025 Live- und Hintergrundmusik-Tantiemen in Höhe von 530 Millionen EUR, entsprechend 583 Millionen USD, bei 870.000 Veranstaltungen. Südamerika expandiert, da größere Betreiber Veranstaltungsorte und Sponsoringprogramme ausbauen, während der Nahe Osten durch staatlich geförderte Unterhaltungsinfrastruktur an Bedeutung gewinnt. Afrika befindet sich in der formellen Entwicklung noch in einem frühen Stadium, doch seine junge Bevölkerungsstruktur und ein mobilfunkorientiertes Publikum verleihen dem Live-Musik-Markt ein langfristiges Nachfragepotenzial.

Wettbewerbslandschaft

Der Live-Musik-Markt wird von einer kleinen Gruppe skalierter Betreiber angeführt, lässt aber weiterhin Raum für regionale Veranstalter, Veranstaltungsbetreiber und spezialisierte Ticketing-Plattformen. Live Nation berichtete von 159 Millionen Fans bei 55.000 Veranstaltungen im Jahr 2025, während CTS Eventim erklärte, jährlich mehr als 300 Millionen Tickettransaktionen in mehr als 25 Ländern abzuwickeln. Diese Größenordnung verschafft beiden Unternehmen starken Einfluss beim Zugang zu Veranstaltungsorten, Veranstalterbeziehungen und Verbraucherreichweite im gesamten Live-Musik-Markt. Sie erhöht auch die Eintrittsbarriere für kleinere Unternehmen, denen eigene Infrastruktur oder hochvolumige Ticketing-Netzwerke fehlen.

Strategische Expansion in den Jahren 2025 und 2026 zeigt, wie der Live-Musik-Markt durch Portfolioaufbau statt durch isoliertes Veranstaltungswachstum geprägt wird. Live Nation fügte im Jahr 2026 wichtige Veranstaltungsorte in Chile, Italien und Thailand hinzu, was die internationale Kapazität erhöhte und die Kontrolle über Premium-Tourneekorridore ausweitete. CTS Eventim überschritt im Jahr 2025 einen Umsatz von 3 Milliarden EUR, was 3,39 Milliarden USD entspricht, und positionierte Ticketing, Daten und Veranstaltungsobjekte weiterhin als verknüpfte Wachstumsmotoren. AEG Presents erweiterte sein Sommerfestivalnetzwerk durch We Love Green und das Roundhay Festival und stärkte damit seine Position bei europäischen Outdoor-Veranstaltungen. Diese Schritte zeigen, dass der Live-Musik-Markt zunehmend Betreiber belohnt, die Promotion, Veranstaltungsorte, Ticketing und Sponsoring in einem System verbinden können.

Technologie ist der wichtigste Wettbewerbshebel unterhalb der obersten Veranstalterebene im Live-Musik-Markt. SeatGeek nutzte seine Spotify-Integration im Jahr 2026, um Ticketbestände näher an den Moment der Entdeckung zu bringen, während Fever seinen Live-Events-Stack durch die DICE-Übernahme im Jahr 2025 stärkte. Dies hält den Wettbewerbsdruck in Bereichen wie mobiler Konversion, Vorverkaufs-Targeting und Fan-Analyse hoch. Der Live-Musik-Markt hat auch klare Wachstumspotenziale in unterentwickelten Regionen, wo die Publikumsnachfrage die Veranstaltungskapazität und die formelle Veranstaltungsinfrastruktur übersteigt.

Marktführer der Live-Musik-Branche

Live Nation Entertainment

Ticketmaster

CTS Eventim

AEG Presents

SeatGeek

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Spotify führte seine Reserved-Funktion in den Vereinigten Staaten für berechtigte Spotify Premium-Abonnenten ein, in Partnerschaft mit Live Nation und betrieben von Ticketmaster. Die Funktion reserviert bis zu 2 Konzerttickets pro Tournee für die treuesten Fans eines Künstlers vor dem allgemeinen Verkauf und schafft damit einen loyalitätsgebundenen Vertriebskanal, der die Monetarisierungsreichweite des Streamings direkt in Live-Veranstaltungseinnahmen verlängert.

- Mai 2026: CTS Eventim AG and Co. KGaA berichtete für Q1 2026 einen konsolidierten Umsatz von 613,5 Millionen EUR (ca. 675 Millionen USD), ein Anstieg von 23 % gegenüber dem Vorjahreszeitraum. Das Segment Live Entertainment wuchs um 38,3 % auf 403,6 Millionen EUR (ca. 444 Millionen USD), angetrieben durch starke US-Tourneeaktivitäten und stark nachgefragte Veranstaltungen in Deutschland.

- März 2026: Live Nation schloss die Übernahme der Movistar Arena Santiago (Chile), des Unipol Forum in Mailand (Italien) und der IMPACT Arena Bangkok (Thailand) als Teil seiner Venue Nation-Expansion ab und fügte damit rund 4 Millionen jährliche Fan-Kapazität hinzu. Mehr als die Hälfte der neuen Kapazität befindet sich außerhalb der Vereinigten Staaten, was eine bewusste strategische Verlagerung hin zu internationalem Veranstaltungsbesitz widerspiegelt.

- Februar 2026: SeatGeek startete eine Integration mit Spotify, die seine primären Ticketbestände direkt in Spotifys Veranstaltungsentdeckungserlebnis bringt, die Reichweite von SeatGeek auf 751 Millionen monatlich aktive Nutzer ausweitet und direkte Kaufwege im Moment der musikalischen Entdeckung ermöglicht.

- September 2025: AEG Presents gab die Einführung des Roundhay Festival in Leeds, Vereinigtes Königreich, für den Sommer 2026 bekannt, mit Lewis Capaldi als bestätigtem Eröffnungsheadliner. Das Festival, präsentiert von American Express im 700 Hektar großen Roundhay Park, erweitert AEGs europäischen Sommerfestivalkreis neben BST Hyde Park und All Points East.

Umfang des globalen Live-Musik-Marktberichts

Der globale Live-Musik-Marktbericht ist segmentiert nach Anwendung (Konzerte, Festivals und Unternehmensveranstaltungen), Einnahmequelle (Tickets, Sponsoring und Merchandising), Altersgruppe (Teenager, Erwachsene und Senioren), Veranstaltungsgröße (Klein, Mittel und Gro) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Konzerte |

| Festivals |

| Unternehmensveranstaltungen |

| Tickets |

| Sponsoring |

| Merchandising |

| Teenager |

| Erwachsene |

| Senioren |

| Klein |

| Mittel |

| Groß |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Anwendung | Konzerte | |

| Festivals | ||

| Unternehmensveranstaltungen | ||

| Nach Einnahmequelle | Tickets | |

| Sponsoring | ||

| Merchandising | ||

| Nach Altersgruppe | Teenager | |

| Erwachsene | ||

| Senioren | ||

| Nach Veranstaltungsgröße | Klein | |

| Mittel | ||

| Groß | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des globalen Live-Musik-Sektors?

Die Größe des Live-Musik-Marktes beträgt im Jahr 2026 54,5 Milliarden USD und soll bis 2031 einen Wert von 72,4 Milliarden USD erreichen, mit einer CAGR von 5,8 % über den Zeitraum 2026–2031.

Welche Anwendung generiert die meisten Einnahmen im Live-Musik-Bereich?

Konzerte führten im Jahr 2025 mit 60,62 % des Gesamtumsatzes, gestützt durch starke Arena- und Stadion-Tourneeökonomie.

Welche Einnahmequelle wächst in diesem Bereich am schnellsten?

Sponsoring wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 6,4 % wachsen, unterstützt durch stärkere Markenaktivierung und bessere Nutzung von First-Party-Fan-Daten.

Welche Region expandiert am schnellsten bei Live-Veranstaltungen?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,3 % bis 2031, gestützt durch Wachstum in Korea, Indien und Japan.

Warum gewinnen große Betreiber einen Vorteil gegenüber kleineren Veranstaltern?

Große Betreiber können steigende Produktionskosten auf Veranstaltungsorte, Sponsoring, Ticketing und Datenplattformen verteilen, während kleinere unabhängige Betreiber stärker auf Eintrittseinnahmen allein angewiesen sind.

Was ist das Hauptrisiko für das Wachstum in den nächsten Jahren?

Das größte kurzfristige Risiko ist der Kostendruck durch höhere Künstlerhonorare, Veranstaltungskosten und Produktionsausgaben sowie eine stärkere Verbrauchersensibilität gegenüber der Ticketpreisgestaltung.

Seite zuletzt aktualisiert am: