Marktgröße und Marktanteil für digitale Frachtabgleichsplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

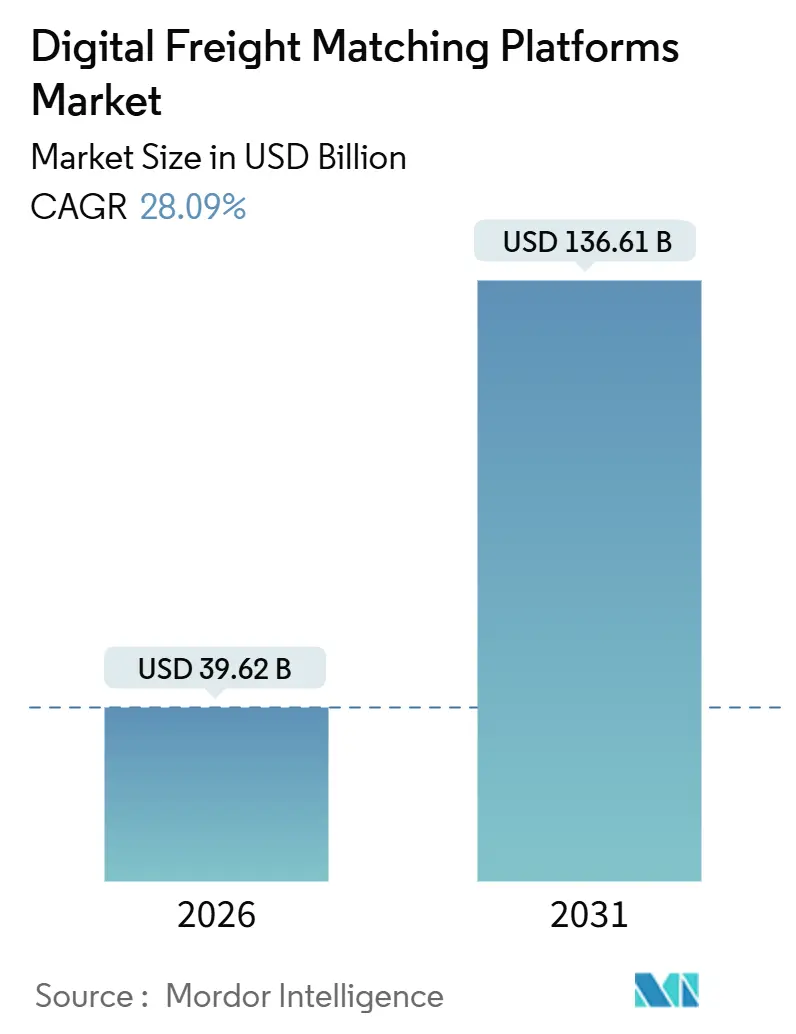

| Marktgröße (2026) | 39.62 Milliarden US-Dollar |

| Marktgröße (2031) | 136.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.09% CAGR |

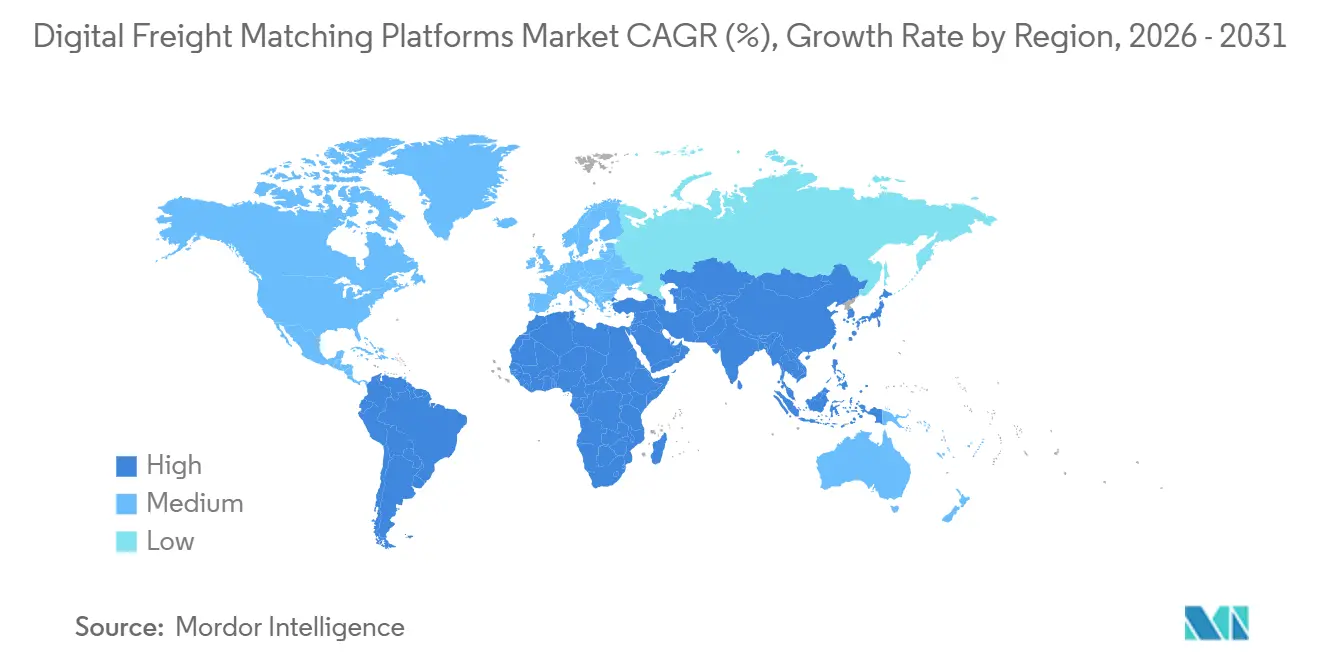

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

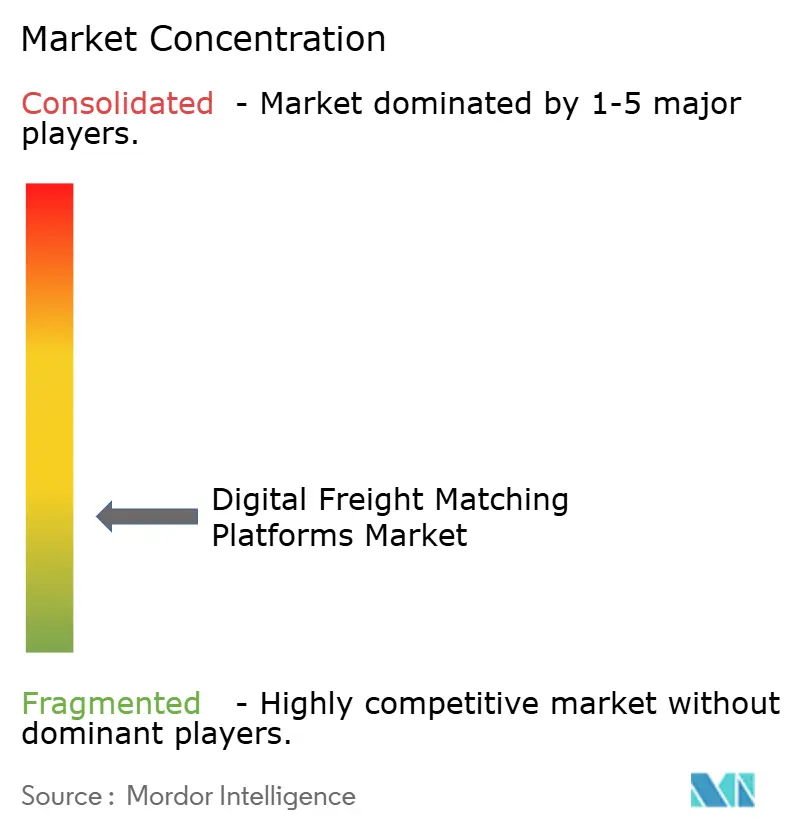

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Frachtabgleichsplattformen von Mordor Intelligence

Die Marktgröße für digitale Frachtabgleichsplattformen wird im Jahr 2026 auf 39,62 Milliarden USD geschätzt und soll bis 2031 einen Wert von 136,61 Milliarden USD erreichen, bei einer CAGR von 28,09 % während des Prognosezeitraums (2026–2031). Enge Vorlaufzeiten bei Sendungen, der Anstieg parzellierten E-Commerce-Warenstroms und der regulatorische Druck zur Scope-3-Kohlenstoffberichterstattung lenken Verlader in Richtung datenreicher Ökosysteme, die Preisgestaltung, Kapazitätssuche und Dokumentation in einem einzigen Arbeitsablauf zusammenführen. Die Konsolidierung unter Maklern, zusammen mit eingebetteten Finanzprodukten wie taggleicher Auszahlung und Frachtversicherung, erweitert die Plattformumsatzströme über die eigentliche Vermittlungsgebühr hinaus. Die Telematikdurchdringung, gestärkt durch 5G-Ausbauten, speist Echtzeit-Lkw-Standort und Gerätestatus in Preisberechnungsmaschinen ein und ermöglicht dynamische Kursanpassungen in 30-Minuten-Zyklen. Schließlich veranlassen anhaltende Fracht-Betrugsbedrohungen zur weitverbreiteten Einführung von Spediteur-Identitätsverifizierung und blockchain-verankerter Liefernachweise, wodurch das Vertrauen im Markt für digitale Frachtabgleichsplattformen gesichert wird.

Wichtigste Erkenntnisse des Berichts

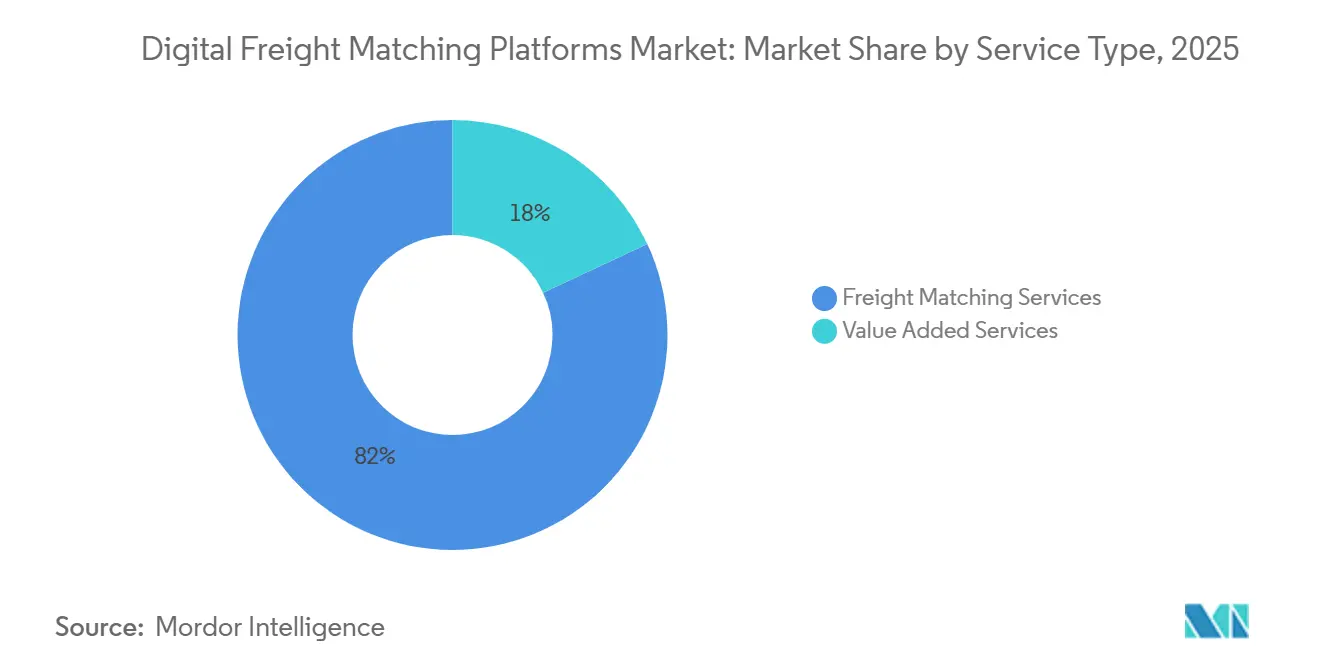

- Nach Dienstleistungsaussicht führten Frachtabgleichsdienste mit 81,96 % der Marktgröße für digitale Frachtabgleichsplattformen im Jahr 2025, während Mehrwertdienste voraussichtlich mit einer CAGR von 32,51 % zwischen 2026 und 2031 expandieren werden.

- Nach Plattformaussicht eroberten webbasierte Portale 54,73 % des Marktanteils für digitale Frachtabgleichsplattformen im Jahr 2025; mobilbasierte Apps werden voraussichtlich mit einer CAGR von 33,14 % zwischen 2026 und 2031 wachsen, getragen von der Smartphone-Nutzung durch Einzelunternehmer.

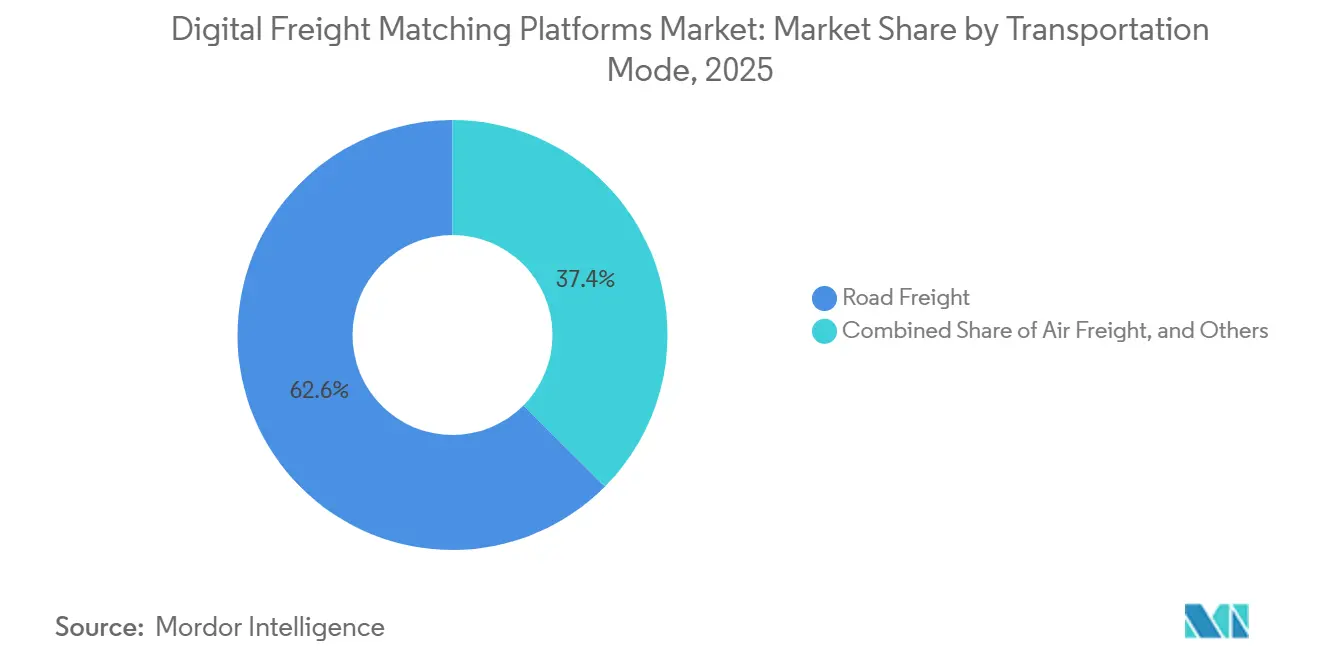

- Nach Transportmodus hielt der Straßengüterverkehr im Jahr 2025 einen Anteil von 62,56 %, während der Luftfrachtverkehr voraussichtlich das schnellste Wachstum mit einer CAGR von 33,35 % zwischen 2026 und 2031 verzeichnen wird.

- Nach Endnutzer entfiel auf Einzelhandel & E-Commerce im Jahr 2025 ein Nachfrageanteil von 27,57 %, und es wird prognostiziert, dass dieser bis 2026–2031 mit einer CAGR von 30,08 % steigen wird, da die Lieferung am nächsten Tag zur Norm wird.

- Nach Geografie blieb Nordamerika mit einem Anteil von 38,16 % im Jahr 2025 der größte regionale Beitragszahler, während für den asiatisch-pazifischen Raum erwartet wird, dass er zwischen 2026 und 2031 mit einer CAGR von 35,42 % wächst, unterstützt durch Indiens Unified Logistics Interface Platform und Chinas 5G-Telematik-Mandat.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Frachtabgleichsplattformen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an zuverlässigen Verbindungen zwischen Spediteuren und Verladern | +5.2% | Kernmarkt Nordamerika und Europa; globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Sendungsverfolgbarkeit | +4.8% | Nordamerika, Europa, städtische Korridore im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Paketisierung steigert die Spot-Kapazitätsnachfrage | +6.1% | Am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte autonome Beschaffung und dynamische Preisgestaltung | +5.5% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Scope-3-Kohlenstoffberichterstattung treibt datenzentrierte Ladungskonsolidierung voran | +3.7% | Nordamerika und EU-Mandate | Langfristig (≥ 4 Jahre) |

| Verbreitung von Edge-fähiger Telematik (5G/IoT-Sensoren) | +4.3% | Schneller Ausbau in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an zuverlässigen Verbindungen zwischen Spediteuren und Verladern

Die abrupte Schließung eines hochkarätigen digitalen Maklers Ende 2023 ließ Verlader darum ringen, Tausende von täglichen Ladungen umzuleiten, und legte das operationelle Risiko kapitalarm ausgestatteter Plattformen offen. Als Reaktion darauf haben Plattformen die Onboarding-Regeln verschärft und verlangen 12-monatige Leistungsnachweise, aktive Versicherungen und einwandfreie FMCSA-Sicherheitsbewertungen, bevor Ausschreibungen vergeben werden. Lizenzierte Makler müssen nun die Spediteursvergütung innerhalb von 48 Stunden nach der Lieferung gemäß der Makler-Transparenz-Regel offenlegen, was Informationslücken schließt, die Spediteure bisher davon abhielten, App-basierte Ladeboards zu nutzen. Wiederholte Spediteursbeziehungen werden mit höheren Angebotsannahmewahrscheinlichkeiten belohnt, was einen positiven Kreislauf aus Zuverlässigkeit und Volumen antreibt, der Anbieter mit tiefen Spediteursnetzwerken begünstigt. Folglich konkurriert der Markt für digitale Frachtabgleichsplattformen zunehmend auf der Grundlage der Netzwerkqualität und nicht auf der Grundlage von Preisnachlässen bei der Vermittlungsgebühr[1]„Broker Transparency Final Rule,” US-Bundesbehörde für die Sicherheit von Kraftfahrzeugen im gewerblichen Verkehr, fmcsa.dot.gov.

Nachfrage nach Echtzeit-Sendungsverfolgbarkeit

Sub-stündliche GPS-Ortungsabfragen sind zum Mindeststandard geworden, wobei 72 % der Verlader in einer Umfrage aus dem Jahr 2024 auf Standortaktualisierungen für hochwertige Ladungen bestehen. Integrationen mit Motive, Geotab und Samsara leiten Telemetriedaten von mehr als 6 Millionen Schwerlast-Lkw der Klasse 8 in Transportmanagementsysteme ein und ersetzen telefonische Statusabfragen. Automatisierte ETA-Aktualisierungen reduzieren Liegestrafen und ermöglichen es Lagerdocks, eingehende Termine spontan umzuplanen. Der Welleneffekt sind engere Lagerbestandspuffer, die Betriebskapital für Verlader freisetzen und gleichzeitig eine höhere Transaktionsgeschwindigkeit für Plattformen fördern. Echtzeit-Temperatur- oder Erschütterungsdaten erfüllen die Anforderungen von Frachtversicherungsreitern und erzielen Preisnachlässe, die Plattformen an Spediteure weitergeben[2]„SEC Adopts Climate Disclosure Rules,” US-Börsenaufsichtsbehörde, sec.gov.

E-Commerce-Paketisierung steigert die Spot-Kapazitätsnachfrage

Zwei Drittel der Marktplatzhändler versenden nun in LTL- oder Paketmengen statt auf vollen Paletten, was die Vorlaufzeiten für Ausschreibungen verkürzt und die Spotmarktvolumina anschwellen lässt. Digitale Makler begegnen der Volatilität durch Same-Day-Allianzen mit regionalen Spediteuren; die Partnerschaft von Uber Freight mit Better Trucks reduzierte Leerfahrten auf Pilotrouten in Texas und Kalifornien um 22 %. Shopify sendet täglich mehr als eine Million Bestellungen über API-verbundene Netzwerke und umgeht dabei 3PL-Anbieter, die 48-Stunden-Buchungsfenster benötigen. Für den Markt für digitale Frachtabgleichsplattformen übersetzt sich die Paketisierung in eine höhere Transaktionsanzahl pro Umsatzdollar, was die Umsatzmöglichkeiten für Plattformen, die Mikroladungen effizient automatisieren, vergrößert.

KI-gesteuerte autonome Beschaffung und dynamische Preisgestaltung

Agenten mit verstärkendem Lernen vergeben Ausschreibungen nun in unter 15 Minuten und erzielen Annahmequoten von 94 % im Vergleich zur sechsstündigen Norm bei menschlicher Vermittlung. Generative KI entwirft Ausschreibungsunterlagen und schlägt Spediteurskopplungen vor, wodurch die Durchlaufzeiten bei mittelständischen Herstellern um ein Drittel verkürzt werden. Spotpreise werden alle 30 Minuten auf Basis von Live-Ladungs-Lkw-Verhältnissen von DAT, Dieselpreisen und Wetterereignissen aktualisiert, sodass Plattformen die Marge wahren können und gleichzeitig faire Preise bieten, die die Spediteurstreue erhalten. Partnerschaften mit Entwicklern autonomer Lkw positionieren selbstfahrende Zugmaschinen auf dichten Korridoren vor, senken die Transportkosten um 20 % und bauen einen Datenwettbewerbsvorteil auf, den reine Ladeboards nicht replizieren können.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Fragmentierung der Logistikbranche | -3.4% | Am stärksten ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -2.8% | Größtes regulatorisches Risiko in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Frachtbetrug untergräbt das Vertrauen in Plattformen | -2.1% | Schwerpunkt Nordamerika, zunehmend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an offenen Interoperabilitätsstandards (TMS ↔ DFM-APIs) | -2.6% | Fragmentierung am höchsten bei mittelständischen Verladern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fragmentierung der Logistikbranche

In den Vereinigten Staaten betreiben 91 % der 1,2 Millionen zugelassenen Spediteure sechs oder weniger Lkw, eine Struktur, die einem vollständigen digitalen Onboarding widersteht. Viele Einzelunternehmer verlassen sich auf traditionelle Disponenten, Papierrechnungen und Faxgeräte an Tankstellen, was digitale Makler zwingt, telefonischen Support aufrechtzuerhalten, der die Automatisierungsgewinne mindert. Europas Hindernis ist die regulatorische Vielfalt, bei der 27 Mitgliedstaaten Kabotage- und Fahrerruhezeiten-Regelungen unterschiedlich auslegen, was die grenzüberschreitende Netzwerkorchestrierung erschwert. Selbst nach der Übernahme der EU-Einheit von C.H. Robinson durch Sennder verlangsamten Spediteurvertragsmigrationen und Mehrwertsteuerunterschiede den einheitlichen Algorithmeneinsatz[3]„Commercial Motor Vehicle Facts,” US-Bundesbehörde für die Sicherheit von Kraftfahrzeugen im gewerblichen Verkehr, fmcsa.dot.gov.

Cybersicherheits- und Datenschutzrisiken

Ransomware unterbrach im Jahr 2024 zwei US-amerikanische LTL-Spediteure, fror die Sendungsverfolgung und Abrechnung für Wochen ein und machte die Verwundbarkeit von Cloud-Plattformen deutlich. Die Richtlinien der CISA schreiben nun Zero-Trust-Architektur, MFA und verschlüsselte API-Gateways für Anbieter von Frachttechnologie vor. DSGVO-Bußgelder von bis zu 4 % des globalen Umsatzes erhöhen den Einsatz für die Prävention von Datenschutzverletzungen in Europa. Identitätsbetrug verschärft das Risiko; das FBI führt 18 % der Frachtdiebstahlberichte von 2023 auf digital vermitteltes Doppelmaklertum zurück. Plattformen stehen daher vor einem Kostenabwägung zwischen reibungslosem Onboarding und rigoroser Sicherheitsüberprüfung[4]„Mobilitätspaket,” Europäische Kommission, europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsaussicht: Mehrwertdienste beschleunigen die Umsatzdiversifizierung

Frachtabgleichsdienste dominierten mit 81,96 % des Umsatzes von 2025 und spiegeln die grundlegende Bedeutung schneller Ladeausschreibungs- und Angebotsabläufe wider. Dennoch wird erwartet, dass Mehrwertdienste zwischen 2026 und 2031 mit einer CAGR von 32,51 % expandieren werden, da Plattformen Factoring, Tankkarten und Compliance-Dashboards integrieren. Das Gleichgewicht des Marktanteils für digitale Frachtabgleichsplattformen verschiebt sich somit in Richtung ergänzender Umsatzströme, die die zyklische Natur der Spotpreismargen abfedern. Loadsmart's eingebetteter Frachtschutz behält beispielsweise 15 % der Prämien beim Bezahlvorgang ein und übertrifft damit die Vermittlungsgebühr von 8–12 %. Redwood Logistics kooperierte 2025 mit TriumphPay, verkürzte die Cash-Conversion-Zyklen der Spediteure von 30 Tagen auf 24 Stunden und vertiefte die Loyalität unter kleinen Fuhrparks.

Die Verschiebung schärft auch die Wettbewerbsvorteile. DATs Kauf der Convoy-Vermögenswerte betonte Verladerverträge und Zahlungsinfrastruktur gegenüber der reinen Abgleichstechnologie und veranschaulicht, wie der Markt für digitale Frachtabgleichsplattformen Daten und Finanzinfrastruktur neu bewertet. Plattformen, die es versäumen, Versicherungen, Zahlungen oder regulatorische Compliance quer zu verkaufen, riskieren eine Kommoditisierung, da APIs grundlegendes Ladeabgleichen allgegenwärtig machen. Folglich ist die Marktgröße für digitale Frachtabgleichsplattformen, die auf Mehrwertdienste entfällt, auf dem Weg, sich im Prognosefenster mehr als zu verdreifachen, was die Margenprofil der gesamten Branche umgestaltet.

Nach Plattformaussicht: Mobile Schnittstellen fördern die Beteiligung von Einzelunternehmern

Webportale beherrschten 54,73 % der Ausgaben von 2025, da Unternehmensverlader Mehrladungsausschreibungen über Desktop-Dashboards verarbeiten, die mit TMS-Software synchronisiert werden. Dennoch werden mobile Apps voraussichtlich eine CAGR von 33,14 % (2026–2031) verzeichnen, angetrieben von mehr als 500.000 US-amerikanischen Einzelunternehmern, die Smartphone-basierte Arbeitsabläufe bevorzugen. Uber Freight berichtet, dass 62 % der Spediteurinteraktionen nun innerhalb seiner mobilen App stattfinden, wo Fahrer eine Ladung annehmen, den Frachtbrief scannen und eine Sofortzahlung in einer Sitzung auslösen können. Die kamerabasierte Barcode-Scan-Funktion von Cargomatic reduziert Dateneingabefehler um 35 % und beweist, dass Telefonsensoren Automatisierungen ermöglichen, die auf Webplattformen fehlen.

Latenzverbesserungen durch 5G verschieben das Gleichgewicht weiter; Reaktionszeiten unter 100 Millisekunden ermöglichen Echtzeit-Videoinspektion und Live-Chat, Funktionen, die auf veralteten Web-Dashboards unzureichend sind. Dennoch bevorzugen komplexe Mehrhalte- oder LTL-Konsolidierungsaufgaben nach wie vor Großbildschirm-Planungsraster. Anbieter pflegen daher eine Funktionsparität über alle Kanäle hinweg, um sowohl Unternehmens- als auch Kleinspediteur-Kohorten zu erfassen und sicherzustellen, dass das Marktwachstum für digitale Frachtabgleichsplattformen unterschiedliche Nutzerpräferenzen einschließt.

Nach Transportmodus: Digitalisierung des Luftfrachtverkehrs nimmt Fahrt auf

Der Straßengüterverkehr machte 62,56 % des Umsatzes von 2025 aus, da Truckload-Spotmärkte ausgereift und fragmentiert sind – ideale Bedingungen für digitale Vermittlung. Die Buchungen von Luftfrachtverkehr über WebCargo, CargoAi und Airline-Direkt-APIs werden jedoch voraussichtlich mit einer CAGR von 33,35 % (2026–2031) steigen, da E-Commerce und hochwertige Pharmazeutika grenzüberschreitende Schnelligkeit verlangen. Der ONE-Record-Standard der Internationalen Lufttransportvereinigung ermöglicht es Plattformen, Kapazitäten bei 35 Fluggesellschaften ohne spezielle Integrationen zu erschließen.

Die Digitalisierung des Seefrachtverkehrs war seit der Einstellung von TradeLens uneinheitlich, doch der 12-%-Anteil von Maersk Spot am eigenen Containervolumen im Jahr 2024 beweist, dass Verlader für Preissicherheit und garantierten Laderaum zahlen werden. Die Schiene bleibt ein Nachzügler aufgrund der begrenzten Echtzeit-Kapazitätsoffenlegung durch Klasse-I-Eisenbahnen, obwohl J.B. Hunt nun 28 % seines intermodalen Volumens über automatisierte Ausschreibungen abwickelt. Da Luftfrachtanbieter im Wettlauf um die Veröffentlichung digitaler Tarife sind, könnte der Luftfrachtverkehr den Seefrachtverkehr bei der digitalen Durchdringung weit vor dem Prognosehorizont überholen und den Markt für digitale Frachtabgleichsplattformen diversifizieren.

Nach Endnutzer: Einzelhandel und E-Commerce übertrifft alle Sektoren

Einzelhandel & E-Commerce erfasste im Jahr 2025 einen Anteil von 27,57 % und wird voraussichtlich mit einer CAGR von 30,08 % (2026–2031) wachsen, da sich Same-Day-Lieferungserwartungen über Städte der ersten Klasse hinaus ausbreiten. Amazon, Shopify und eine Reihe von Marktplatzbetreibern nutzen Echtzeit-Spot-Kapazitäten zur Bewältigung von Spitzensaisonüberschüssen und umgehen dabei 3PL-Buchungsfenster, die sich auf 48 Stunden erstrecken. Fertigung, die zweitgrößte Kohorte, stützt sich auf Just-in-Time-Nachschub; Halbleitermangel veranlasste OEMs, die Spot-Frachtausgaben für beschleunigte Komponenten im Jahr 2024 um 22 % zu erhöhen.

Lebensmittel & Getränke und Gesundheitswesen erfordern Temperaturkontrolle und Dokumentation der Lieferkette. Plattformen, die Samsara- oder Tive-IoT-Sensoren integrieren, erfüllen FSMA- und GDP-Compliance und ermöglichen Premiumpreise und einen höheren Geldbeutelanteil. Öl & Gas ist auf spezialisierte Tieflader und Tankwagen in Ressourcengebieten angewiesen, wobei vertikalisierte Makler die Rückfracht für Bohrausrüstung optimieren. Insgesamt festigen diese Dynamiken Einzelhandel & E-Commerce als den wichtigsten Wachstumsmotor für den Markt für digitale Frachtabgleichsplattformen, während Nischenbranchen die Bedeutung segmentspezifischer Compliance-Expertise unterstreichen.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,16 % des Umsatzes bei, dank hoher ELD-Compliance, ausgereifter Makler-Ökosysteme und der schnellen Umsetzung der Makler-Transparenz-Regel. RXOs Kauf von Coyote Logistics für 1,025 Milliarden USD vereinte ein Portfolio von 100.000 Spediteuren und 7 Milliarden USD an jährlichem Frachtvolumen unter einem einzigen Technologie-Stack und verstärkte damit die Wettbewerbsskalenvorteile. Kanada holt durch grenzüberschreitende Routen auf, die Ontarios Automobilzentrum mit US-Midwest-Lagerhäusern verbinden, während Mexikos Nearshoring-Boom die grenzüberschreitenden Volumina im Jahr 2024 um 14 % angehoben hat und zweisprachige, peso-denominierte Apps vorantreibt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 35,42 % zwischen 2026 und 2031. Chinas 5G-fähiges Telematik-Mandat schafft einen zentralisierten Datensee, der nationale Ladeabgleichszentren speist, während Indiens Unified Logistics Interface Platform APIs über Staatsgrenzen hinweg standardisiert und Integrationskosten senkt. E-Commerce-Welle in Südostasien bündelt Motorradkuriere und Dreiräder in digitalen Apps und macht Mikroladungen zu einer lukrativen Nische. Japans alternde Fahrerbevölkerung beschleunigt die Einführung autonomer Lkw auf der Tokyo-Osaka-Achse, ein früher Indikator dafür, dass Arbeitskräftemangel die digitale Einführung katalysieren kann.

Europa hinkt aufgrund sprachlicher und regulatorischer Fragmentierung hinterher, aber Sennders Übernahme der EU-Einheit von C.H. Robinson könnte ein panregionales Netzwerk schmieden, das grenzüberschreitende Buchungen erleichtert. Das EU-Mobilitätspaket verschärft Kabotage- und Fahrerzeitcompliance und veranlasst Plattformen, automatisch generierte Protokolle einzubetten, die Bußgelder minimieren. Der Nahe Osten und Afrika bleiben im Anfangsstadium, doch Saudi-Arabiens nationale Transport- und Logistikstrategie zielt darauf ab, die Logistikkosten bis 2030 von 13 % auf 8 % des BIP zu senken, was einen politischen Rückenwind schafft. Südafrikas Hafenstau treibt die digitale Transformation des Binnenfrachtverkehrs voran, während Nigerias Pilotkorridore auf 25 % Frachteinsparungen durch Ladungskonsolidierung hindeuten.

Wettbewerbslandschaft

Die größten Anbieter – C.H. Robinson, Uber Freight, XPO, J.B. Hunt 360 und DAT – kontrollieren den Großteil des digital abgeglichenen nordamerikanischen Volumens, was auf eine moderate Konzentration hindeutet. Die Konsolidierung nahm nach dem Coyote-Deal von RXO und der europäischen Akquisition von Sennder zu und signalisiert, dass Skalierung und exklusive Verlader-Daten die reine Technologie im heutigen Markt für digitale Frachtabgleichsplattformen übertrumpfen. Die strategische Differenzierung dreht sich um vertikale Spezialisierung und eingebettete Finanzdienstleistungen. Uber Freight bündelt beispielsweise Tankkarten und Same-Day-Zahlung, um den Geldbeutelanteil pro Ladung zu erhöhen, während DAT Convoys Zahlungsinfrastruktur nutzt, um sich vom Datenanbieter zum umfassenden Makler zu wandeln.

Autonome Beschaffungsagenten sind das neueste Schlachtfeld und erreichen 94 % Ausschreibungsannahme in 15 Minuten für Plattformen, die verstärkendes Lernen einsetzen. Makler-Transparenzregeln drängen etablierte Anbieter dazu, Vermittlungsgebühren durch greifbare Dienste zu rechtfertigen – Kohlenstoffprüfung, Versicherung und Factoring – anstatt durch undurchsichtige Margen.

Disruptoren, die keine Finanz- und Compliance-Tools aufbauen können, riskieren Margenverfall, da Ladeabgleich-APIs zur Ware werden. Die Wettbewerbsnarration begünstigt daher gut kapitalisierte Akteure, die tiefe Datenseen, eingebettete Zahlungen und vertikale Compliance-Expertise vereinen.

Marktführer im Bereich digitale Frachtabgleichsplattformen

Uber Freight (Uber Technologies, Inc.)

Convoy, Inc

XPO, Inc.

C.H. Robinson

DAT Freight & Analystics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Uber Freight kooperierte mit Better Trucks, um Leerfahrten auf Last-Mile-Konsolidierungsrouten in Kalifornien und Texas um 22 % zu reduzieren.

- Juli 2025: DAT Freight & Analytics erwarb die Plattformvermögenswerte von Convoy und integrierte die Spediteurszahlungsinfrastruktur, um über das Benchmarking hinaus in die verwaltete Fracht einzusteigen.

- September 2024: RXO schloss die Übernahme von Coyote Logistics für 1,025 Milliarden USD ab und bildete eine Umsatzplattform von 7 Milliarden USD mit 100.000 aktiven Spediteuren.

- September 2024: Sennder erwarb die europäische Landverkehrseinheit von C.H. Robinson und markierte damit den ersten risikokapitalgestützten Kauf des kontinentalen Netzwerks eines traditionellen Maklers.

Globaler Berichtsumfang für den Markt für digitale Frachtabgleichsplattformen

Digitale Frachtabgleichsplattformen bieten Verladern und Spediteuren Lösungen, indem sie diese in Echtzeit verbinden. Es handelt sich um eine relativ neue Technologie, die über eine Anwendung oder eine Plattform angeboten wird und Verladern ermöglicht, ihre Ladungsanforderungen zu teilen und Spediteure dabei zu unterstützen, Ladungen effizient zu finden und zu buchen.

Eine vollständige Hintergrundanalyse des Marktes für digitale Frachtabgleichsplattformen, einschließlich einer Bewertung des Sektors und des Beitrags der Branche zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für kritische Segmente, wichtiger Regionen und aufkommender Trends in den Marktsegmenten, Marktdynamiken sowie wesentlicher Produktions- und Verbrauchsstatistiken, sind im Bericht enthalten.

Der Markt für digitale Frachtabgleichsplattformen ist segmentiert nach Dienstleistungsaussicht (Mehrwertdienste und Frachtabgleichsdienste), Plattformaussicht (webbasiert und mobilbasiert), Transportmodus (Schienengüterverkehr, Straßengüterverkehr, Seefracht und Luftfracht), Endnutzer (Lebensmittel & Getränke, Einzelhandel & E-Commerce, Fertigung, Öl & Gas, Automobilindustrie, Gesundheitswesen und sonstige Endnutzer) sowie Region (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den Markt für digitale Frachtabgleichsplattformen in Wert (USD) für alle oben genannten Segmente.

| Frachtabgleichsdienste |

| Mehrwertdienste |

| Webbasiert |

| Mobilbasiert |

| Schienengüterverkehr |

| Straßengüterverkehr |

| Seefracht |

| Luftfracht |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Fertigung |

| Öl und Gas |

| Automobilindustrie |

| Gesundheitswesen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsaussicht | Frachtabgleichsdienste | |

| Mehrwertdienste | ||

| Nach Plattformaussicht | Webbasiert | |

| Mobilbasiert | ||

| Nach Transportmodus | Schienengüterverkehr | |

| Straßengüterverkehr | ||

| Seefracht | ||

| Luftfracht | ||

| Nach Endnutzer | Lebensmittel und Getränke | |

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Öl und Gas | ||

| Automobilindustrie | ||

| Gesundheitswesen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Frachtabgleichsplattformen im Jahr 2031 erreichen?

Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 136,61 Milliarden USD erreichen wird und zwischen 2026 und 2031 mit einer CAGR von 28,09 % wächst.

Welche Region wird voraussichtlich das schnellste Umsatzwachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 35,42 % expandieren, angetrieben durch die Einführung von Indiens ULIP und Chinas 5G-Telematik-Mandat.

Warum sind Mehrwertdienste für digitale Frachtplattformen wichtig?

Warum sind Mehrwertdienste für digitale Frachtplattformen wichtig?

Wie wirken sich regulatorische Änderungen auf die Beziehungen zwischen Spediteuren und Maklern aus?

Wie wirken sich regulatorische Änderungen auf die Beziehungen zwischen Spediteuren und Maklern aus?

Welche Technologien liegen der autonomen Frachtbeschaffung zugrunde?

Welche Technologien liegen der autonomen Frachtbeschaffung zugrunde?

Wie helfen Plattformen Verladern, die Anforderungen der Scope-3-Kohlenstoffberichterstattung zu erfüllen?

Wie helfen Plattformen Verladern, die Anforderungen der Scope-3-Kohlenstoffberichterstattung zu erfüllen?

Seite zuletzt aktualisiert am: