Marktgröße und Marktanteil im Bereich grüne Logistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.5 Billionen US-Dollar |

| Marktgröße (2031) | 2.18 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grüne Logistik von Mordor Intelligence

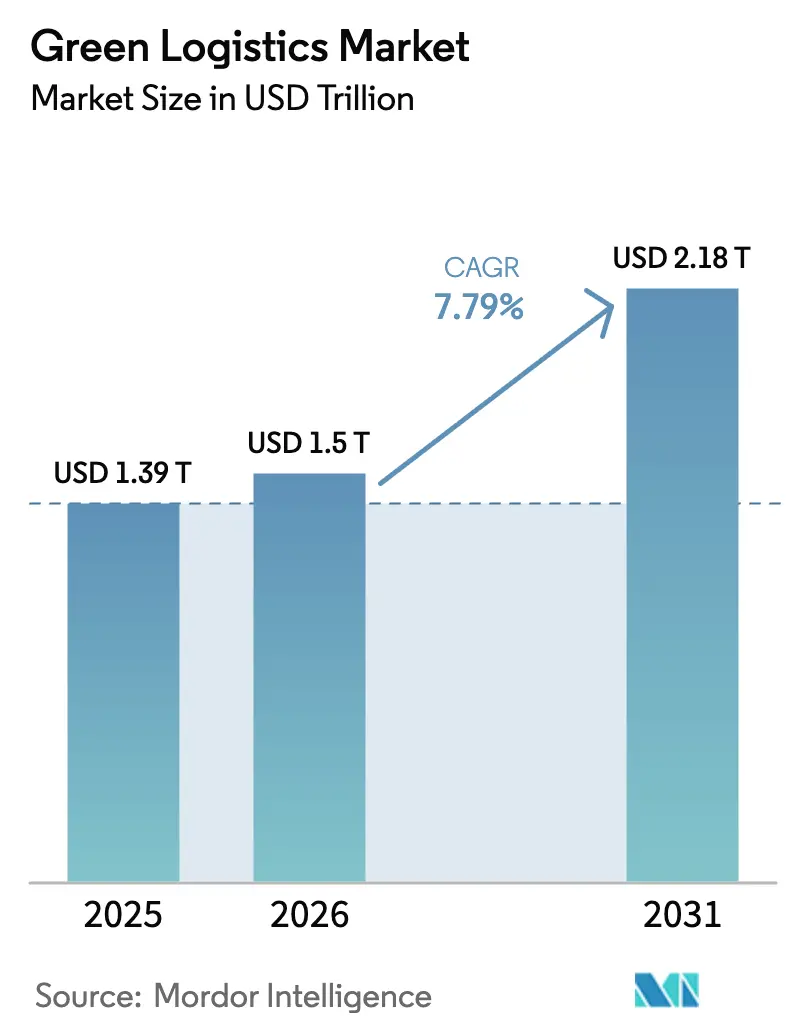

Die Marktgröße für grüne Logistik wurde im Jahr 2025 auf 1,39 Billionen USD geschätzt und wird voraussichtlich von 1,5 Billionen USD im Jahr 2026 auf 2,18 Billionen USD bis 2031 wachsen, mit einer CAGR von 7,79 % während des Prognosezeitraums (2026–2031).

Verschärfte regulatorische Kontrolle, die rasche Elektrifizierung von Transportmitteln und die sinkenden Kosten erneuerbarer Energien verändern die Beschaffungskriterien grundlegend, da Versender die Lieferantenauswahl mit überprüfbaren Scope-3-Emissionsreduzierungen verknüpfen. Digitale Routenplanung, die Kostenparität von batterieelektrischen Lkw sowie der Aufstieg von „Grün-als-Dienstleistung”-Verträgen fördern die Akzeptanz in industriellen wie auch verbraucherorientierten Lieferketten. Logistikdienstleister, die eine transparente und geprüfte Emissionsberichterstattung nachweisen können, sichern sich bereits Premiumverträge, während jene, die bei der Dekarbonisierung hinterherhinken, mit einer schrumpfenden adressierbaren Nachfrage auf wichtigen Handelsrouten konfrontiert sind. Kapital fließt weiterhin in Unternehmen, die Größe mit Technologiepartnerschaften verbinden, wodurch eine wachsende Kompetenzlücke entsteht, die die Konsolidierung im Markt für grüne Logistik beschleunigt.

Wesentliche Erkenntnisse des Berichts

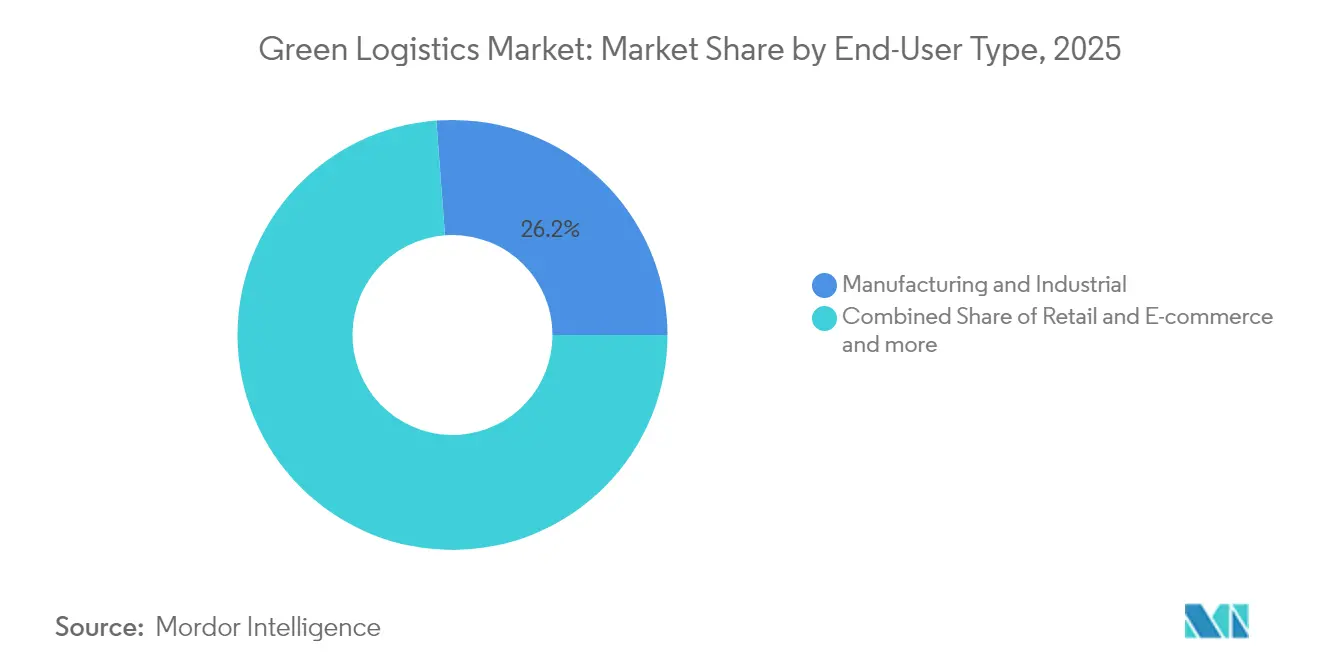

- Nach Endnutzer führte Fertigung & Industrie mit einem Marktanteil von 26,20 % im Markt für grüne Logistik im Jahr 2025; Einzelhandel & E-Commerce wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 17,35 % wachsen.

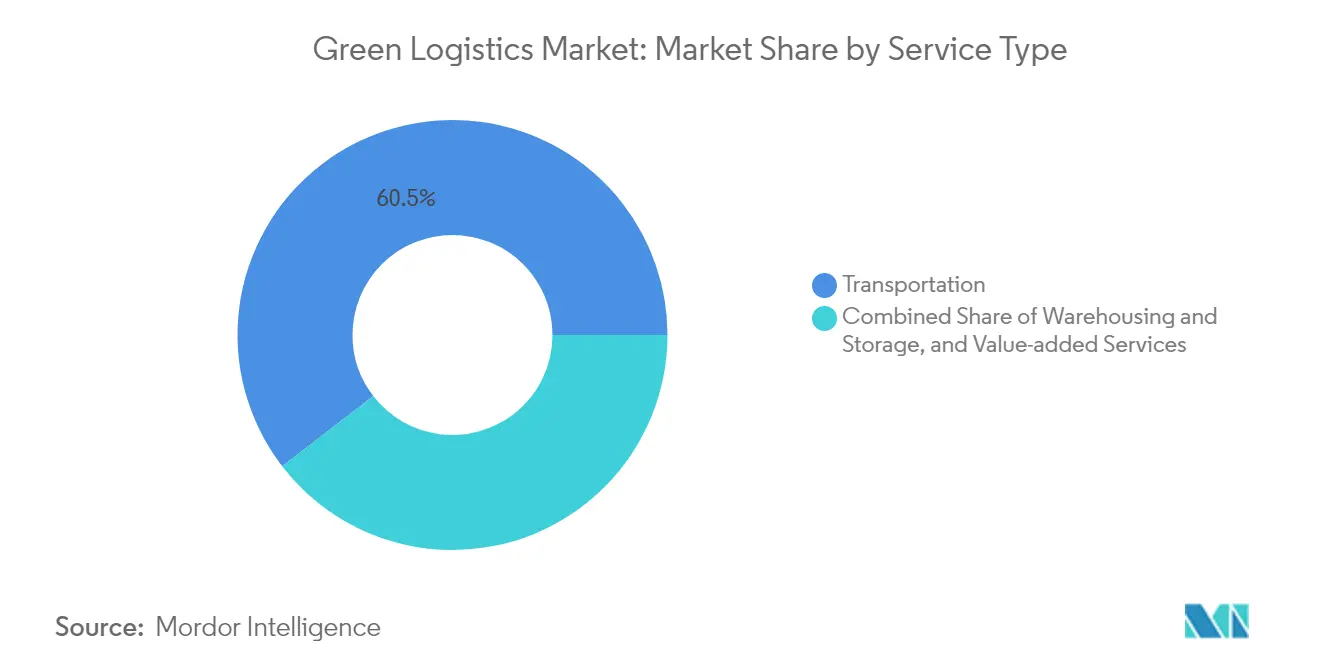

- Nach Dienstleistungsart hielten Transportdienstleistungen im Jahr 2025 einen Marktanteil von 60,45 % im Markt für grüne Logistik, während Rückwärts- & Retourenlogistik zwischen 2026 und 2031 mit einer CAGR von 20,16 % zunimmt.

- Nach Transportmodus entfielen im Jahr 2025 71,30 % des Marktanteils im Markt für grüne Logistik auf den Straßenverkehr; für elektrische Straßensysteme wird zwischen 2026 und 2031 eine CAGR von 18,14 % prognostiziert.

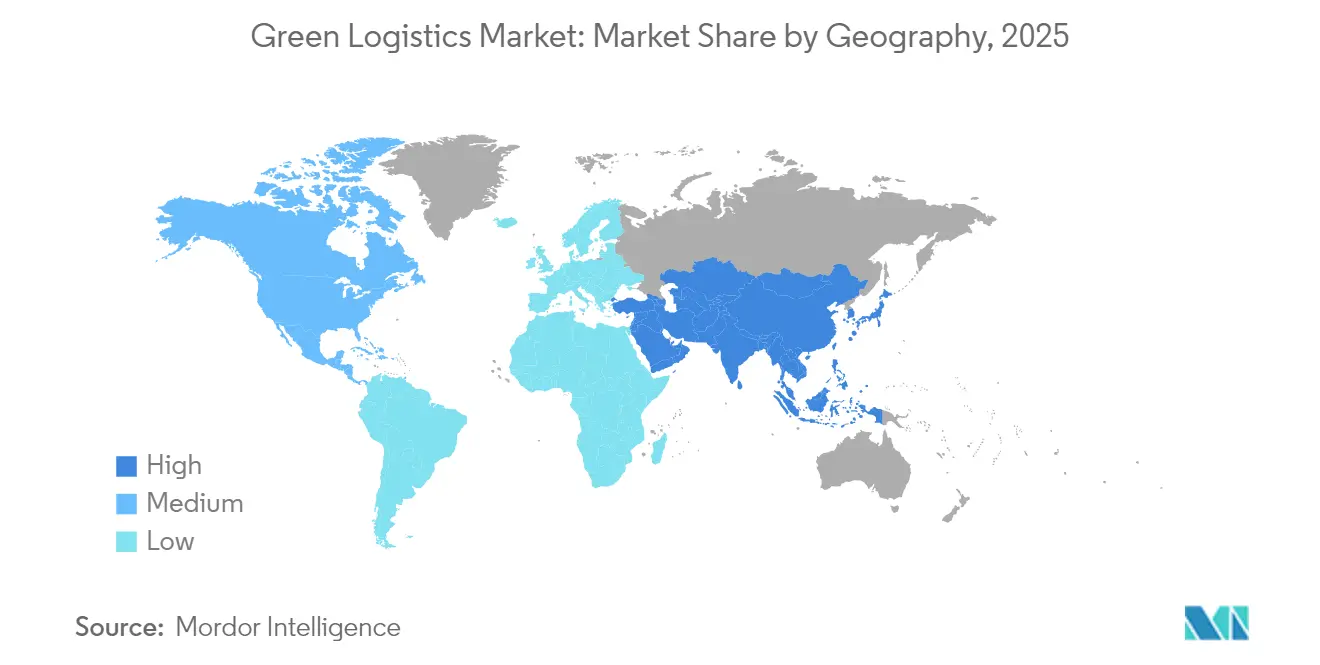

- Nach Geografie hielt der asiatisch-pazifische Raum (APAC) im Jahr 2025 einen Marktanteil von 36,65 % im Markt für grüne Logistik und soll zwischen 2026 und 2031 mit einer CAGR von 8,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich grüne Logistik

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verschärfung der Netto-Null-Vorgaben in Lieferketten | +1.8% | Global (EU, Kalifornien federführend) | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom und emissionsarme letzte Meile | +1.5% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungen bei batterieelektrischen & Brennstoffzellen-Lkw | +1.2% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| KI-gestützte Routen- & Ladungsoptimierung | +0.9% | Global, entwickelte Märkte zuerst | Kurzfristig (≤ 2 Jahre) |

| Einführung elektrischer Straßensysteme | +0.7% | Nordische EU, APAC-Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Vertragliche Modelle „Grün-als-Dienstleistung” | +0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Netto-Null-Vorgaben in Lieferketten

Verpflichtende Offenlegungsvorschriften wie die EU-Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung und die Verordnung zur fortschrittlichen sauberen Lkw-Technologie in Kalifornien zwingen Versender dazu, Kohlenstoffkriterien in Ausschreibungen einzubetten, was die Nachfrage nach zertifizierten emissionsarmen Dienstleistungen beschleunigt[1]Europäische Kommission, „Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung”, ec.europa.eu. DHL strebt bereits eine Beimischung von 30 % nachhaltigem Flugkraftstoff (SAF) bis 2030 an, während UPS eine flottenweit CO2-neutrale Flotte bis 2050 plant. Beschaffungsverantwortliche reservieren mittlerweile bis zu 3 % der Logistikbudgets für compliance-bezogene Dekarbonisierungsprojekte und machen die Emissionsleistung zu einem vertragsgewinnenden Differenzierungsmerkmal. Anbieter, die prüfungsreife Daten vorweisen können, genießen Erstbewerbervorteile bei der Vergabe von Transportrouten, insbesondere auf EU-US-Handelsströmen. Ohne glaubwürdige Fahrpläne riskieren Transportunternehmen, bereits ab 2027 von bevorzugten Lieferantenlisten ausgeschlossen zu werden.

E-Commerce-Boom beschleunigt emissionsarme Lösungen für die letzte Meile

Steigende Paketvolumina konzentrieren Emissionen in dicht besiedelten städtischen Knotenpunkten, wo Kommunen emissionsfreie Zonen und Staugebühren einführen. KI-gesteuerte Routenführung elektrischer Lieferwagen hat die Lieferzeiten um 15–20 % verkürzt und gleichzeitig die CO2-Emissionen in großen europäischen Hauptstädten um bis zu 40 % gesenkt. Einzelhändler wie Mars ko-finanzieren 300 elektrische Klasse-8-Lkw mit Einride und streben bis 2030 jährliche Einsparungen von 20.000 t an. Obwohl die Bereitschaft der Verbraucher, Aufpreise zu zahlen, gering bleibt, drängen regulatorische Anreize und Markenverpflichtungen „grüne Lieferung” im Markt für grüne Logistik in Richtung Standardstatus.

Rasche Kostensenkungen bei batterieelektrischen & Brennstoffzellen-Lkw

Die Batteriepreise für schwere Nutzfahrzeuge sind seit 2020 um 64–75 % gesunken und sollen sich bis 2030 nochmals halbieren, während Brennstoffzellensysteme ähnliche Kurven verzeichnen. Forschungen am Lawrence Berkeley National Laboratory zeigen, dass elektrische Klasse-8-Fahrzeuge bereits 13 % niedrigere Kosten pro Kilometer über die Lebensdauer des Fahrzeugs erzielen. Flottenoperatoren wie Schneider National haben 2024 über 6 Millionen elektrische Kilometer zurückgelegt, 20 Millionen Pfund CO2 vermieden und die kommerzielle Rentabilität auf verkehrsreichen Routen bestätigt. Wirtschaftliche statt regulatorische Auslöser bestimmen nun den Investitionszeitpunkt für Flottenneuerungen.

KI-gestützte Routen- & Ladungsoptimierung zur Emissionsreduktion

Maschinenlernmodelle, die Höhenprofil, Wetterbedingungen und Verkehrsvariablen berücksichtigen, haben den Kraftstoffverbrauch um bis zu 5,7 % gesenkt und gleichzeitig die Pünktlichkeit verbessert (mit.edu). Digitale Frachtplattformen reduzieren Leerkilometer, verbessern die Wirtschaftlichkeit der Anlagennutzung und die Präzision der Scope-3-Berichterstattung (supplychainmanagementreview.com). Start-ups wie Finmile berichten von 20–30 % Diesel-Einsparungen im letzten-Meile-Betrieb durch dynamische Neuplanung und demonstrieren damit kapitalschonende Dekarbonisierungshebel.

Analyse der Hemmfaktorwirkung*

| HEMMFAKTOR | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anfangsinvestitionen für emissionsfreie Flotten & Infrastruktur | -1.4% | Global, akut in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Standards für Kohlenstoffberichterstattung & grüne Kraftstoffe | -0.8% | Global, gravierend im grenzüberschreitenden Betrieb | Langfristig (≥ 4 Jahre) |

| Begrenzte Lade- & Grünkraftstoff-Infrastruktur außerhalb von Tier-1-Routen | -1.1% | Global, gravierend in ländlichen und sekundären Korridoren | Langfristig (≥ 4 Jahre) |

| Zunehmende Rechtsstreitigkeiten/Strafen im Zusammenhang mit ESG-Greenwashing-Ansprüchen | -0.5% | Nordamerika & EU vorrangig, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für emissionsfreie Flotten & Infrastruktur

Kaufaufpreise für batterieelektrische Lkw liegen zwischen 70.000 und 113.000 USD pro Einheit, während Megawatt-Lader bei dedizierten elektrischen Straßenprojekten 3,1 Millionen USD pro Kilometer übersteigen können[2]Internationaler Rat für sauberen Verkehr, „Gesamtbetriebskosten für emissionsfreie Lkw”, theicct.org. Kleinere Transportunternehmen haben Schwierigkeiten, Finanzierungen zu sichern, und die Unsicherheit über Restwerte dämpft nach wie vor auf Wiederverkauf basierende Finanzierungsmodelle. Obwohl sich betriebliche Einsparungen im Laufe der Zeit ansammeln, behindern kurzfristige Liquiditätsengpässe eine breit angelegte Einführung in aufstrebenden Volkswirtschaften, denen grüne Kreditfazilitäten fehlen.

Begrenzte Lade- & Grünkraftstoff-Infrastruktur außerhalb von Tier-1-Routen

Schnellladestationen sind nach wie vor auf Häfen und Hauptfernstraßen konzentriert, wodurch ländliche und sekundäre Strecken unzureichend versorgt bleiben. Der Europäische Automobilherstellerverband warnt, dass die lückenhafte Abdeckung die Fahrtzeiten für Batterie-Lkw auf grenzüberschreitenden Routen um 16–32 % verlängert. Infrastrukturinvestoren zögern ohne Sicherheit über die Durchsatzmenge, was einen Henne-Ei-Kreislauf aufrechterhält, der den Markt für grüne Logistik in Regionen mit geringerer Dichte verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Fertigung behauptet die Führungsposition, E-Commerce treibt das Wachstum

Versender aus Fertigung & Industrie entfielen 2025 auf 26,20 % des Marktes für grüne Logistik, was jahrzehntelangen Compliance-Kulturen und vorhersehbaren Versandmustern widerspiegelt, die eine Emissionsprüfung vereinfachen. Ihre integrierten Lieferanten-Scorecards lenken Frachtbudgets auf Anbieter mit asset-basierten Dekarbonisierungs-Fahrplänen und festigen damit die Dominanz des Marktanteils. Energieintensivre Anlagen verhandeln zunehmend integrierte Pakete aus erneuerbarer Energie und elektrischen Lkw, die mehrjährige Kohlenstoffreduktionen sichern. Einzelhandel & E-Commerce ist heute zwar kleiner, wächst jedoch mit einer CAGR von 17,35 %, angetrieben durch urbane Mikro-Fulfillment-Center und vorgeschriebene emissionsfreie Lieferfenster in Ballungsräumen. Die Marktgröße für grüne Logistik bei E-Commerce-Sendungen wird voraussichtlich stark steigen, da das Retourenvolumen zunimmt und Händler die Kosten der „kostenlosen” Lieferung internalisieren. Automobil-OEMs erproben unterdessen elektrische Fahrzeugtransporter, um die Vertriebsemissionen um 40 % pro Einheit zu senken, während Gesundheitsmarken gemeinsam in SAF-Korridore investieren, um die Integrität der Kühlkette zu wahren, ohne die Kohlenstoffintensität zu erhöhen.

Elektrische Fahrzeugdichte, standardisierte Paletten und digitalisierte Konnossementsysteme verschaffen Herstellern Einblick in den Fußabdruck von der Wiege bis zum Werkstor und ermöglichen eine kontinuierliche Optimierung. E-Commerce-Betreiber hingegen nutzen KI, um Paketschließfächer, Fahrradkuriere und Dark-Store-Netzwerke zu koordinieren, die fehlgeschlagene Lieferversuche eliminieren. Beide Archetypen konvergieren auf datenzentrischen Leistungs-Dashboards, die Emissionsverfolgung in eine wettbewerbsfähige Beschaffungsvariable umwandeln und verdeutlichen, wie vielfältige Endnutzer das Wachstum im Markt für grüne Logistik verstärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Dienstleistungsart: Transport führt, Rückwärtslogistik beschleunigt sich

Transportdienstleistungen trugen 2025 mit 60,45 % zum Umsatz bei, da Flotten, Kraftstoffe und Personal die kostenintensivsten – und kohlenstoffschwersten – Elemente von Lieferketten bleiben. Die Elektrifizierung von Leicht-, Mittel- und Schwerlastfahrzeugen, gepaart mit SAF-Verpflichtungen für die Luftfracht, dominiert die Investitionsausgaben. Rückwärts- & Retourenlogistik ist jedoch das am schnellsten wachsende Segment mit einer jährlichen Wachstumsrate von 20,16 %, da Kreislaufwirtschaftspolitiken Einzelhändler zwingen, Produkte und Verpackungen zurückzunehmen. Anbieter reagieren mit automatisierten Sortiersystemen, Aufarbeitungs- und Recommerce-Hubs, die Abfallströme in sekundäre Einnahmequellen umwandeln. Die Übernahme von Inmar Supply Chain Solutions durch DHL konsolidierte 14 Zentren unter einer Plattform und positioniert das Unternehmen, um steigende Rücklaufmengen bei Bekleidung und Elektronik zu erfassen. Obwohl die Rückwärtslogistik noch weniger als 10 % des Marktes für grüne Logistik ausmacht, erschließt sie im Verhältnis zum Umsatz unverhältnismäßig große Emissionseinsparungen und macht sie zu einem strategischen Hebel in Dekarbonisierungsstrategien.

Elektrostraßen-gestützter Lkw-Verkehr, die Wiederbelebung des Schienenverkehrs und Binnenwasserstraßen diversifizieren die modalen Portfolios. Der Straßenverkehr behielt 2025 einen Anteil von 71,30 %, doch die Fähigkeit der Schiene, 300 Lkw-Ladungen pro Zug zu ersetzen, bietet auf geeigneten Routen strukturelle Emissionsvorteile. Hochwertige BREEAM-zertifizierte Lager, die mit Solarenergie vor Ort und Batteriespeichern betrieben werden, gestalten die nächste Grenze der Anlagendekarbonisierung und demonstrieren, dass das Gebäudedesign die Betriebsemissionen innerhalb eines Jahrzehnts nach Inbetriebnahme ausgleichen kann.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum (APAC) führte den Markt für grüne Logistik 2025 mit einem Umsatzanteil von 36,65 % an und wächst bis 2031 mit der höchsten Rate von 8,62 % CAGR. Chinas landesweite Grünfrachtkorridore und Subventionen für elektrische Klasse-8-Lkw beschleunigen den Flottenumstieg, während Indien neue Industrieparks nutzt, um Dachsolar-Photovoltaik und Elektrofahrzeug-Ladeinfrastruktur von Anfang an zu integrieren. Japan modernisiert weiterhin den Güterschienenverkehr und erweitert sein Programm zur modalen Verlagerung, um die Autobahnüberlastung zu verringern und den CO2-Ausstoß in der Logistik zu senken. Südostasiatische Länder nutzen den Technologietransfer, indem sie Batteriewechsel- und Mikronetz-Lösungen in Hafenerweiterungen integrieren, um die veraltete Infrastruktur zu überspringen.

Nordamerika bleibt der zweitgrößte regionale Beitragszahler, gestützt durch das US-Bundesziel für 100 % emissionsfreie Lkw-Verkäufe bis 2040 und Steuergutschriften, die die Anschaffungskosten für Klasse-7-8-Elektrofahrzeuge erheblich senken. Kaliforniens Verordnung zur fortschrittlichen sauberen Lkw-Technologie verpflichtet OEMs bereits zur Erfüllung steigender Verkaufsquoten für emissionsfreie Fahrzeuge (ZEV) und fördert den frühen Aufbau von Ladehubs entlang der Korridore I-5 und I-10. Kanadas Anti-Greenwashing-Gesetzgebung, die im Juni 2024 in Kraft trat, verhängt Bußgelder von bis zu 10 Millionen CAD für irreführende Umweltaussagen und drängt Transportunternehmen zu prüfungsreifen Offenlegungen, während Mexiko grenzübergreifende Programme fördert, die Emissionsstandards auf Nord-Süd-Handelsrouten synchronisieren.

Europa verfügt über den weltweit ausgefeiltesten politischen Mix – Kohlenstoffbepreisung, eHighway-Pilotprojekte und Mandate zur CO2-Reduzierung um 43 % bei schweren Lkw bis 2030 –, wodurch emissionsfreier Güterverkehr zur regulatorischen Gewissheit wird. Schwedens elektrische Straßenklassen wurden 2025 auf über 50 km ausgebaut und liefern Leistungsdaten, die den nationalen Rollout in Deutschland informieren. Logistikunternehmen setzen emissionsarme Flotten als Betriebslizenz ein; CEVAs Ergänzung von 23 Elektro-Lkw reduziert jährlich 38.300 t CO2, während integrierte Ladenetze die Betriebszeit sichern. Osteuropäische Routen, die bei der Infrastruktur noch hinterherhinken, erhalten EU-Kohäsionsfonds, die für Grünkorridore vorgesehen sind, und versprechen eine Angleichung bis Ende des Jahrzehnts.

Der Nahe Osten und Afrika befinden sich in einem frühen, aber rasch mobilisierenden Stadium. Die Netto-Null-2050-Strategie der Vereinigten Arabischen Emirate unterstützt solargestützte Logistikparks in Dschebel Ali, und Saudi-Arabien verknüpft Pilotprojekte für grünen Wasserstoff mit Frachtversuchen auf dem Korridor Riad-Dschidda. Südafrikas CO2-Steuer bewegt Transportunternehmen zu Biodieselbeimischungen, doch Herausforderungen bei der Netzzuverlässigkeit verlangsamen die breite Flottenelektrifizierung. Insgesamt stellt regionale Heterogenität sicher, dass lokalisierte politische Anreize, Infrastrukturbereitschaft und industrielle Ausgangsbedingungen die Einführungsgeschwindigkeit bestimmen, doch jede Geografie weist nun Anker-Projekte auf, die einen unumkehrbaren Schwung im Markt für grüne Logistik signalisieren.

Wettbewerbslandschaft

Der Markt für grüne Logistik ist nach wie vor mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Größe und Kapitaltiefe zu Voraussetzungen für eine umfangreiche Dekarbonisierung werden. DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR schuf einen Anbieter mit 41,6 Milliarden EUR Umsatz und prognostizierten Synergien von 9 Milliarden DKK, was die Prämie auf Netzwerkdichte und gebündelte Anlagennutzung unterstreicht. DHL verbindet vertikale Integration mit einem Ökosystem aus Energiepartnern – Neste für SAF, E.ON für Laden und Envision für erneuerbare Energie – um diversifizierten Zugang zu grünen Kraftstoffen zu sichern und die Betriebskosten zu stabilisieren.

UPS hat 1 Milliarde USD für Fahrzeuge mit alternativen Antrieben reserviert und berichtet von einer Durchdringung alternativer Kraftstoffe von 28,8 % im Bodenverkehr, wobei proprietäre Telematik für kontinuierliche Effizienzgewinne genutzt wird. FedEx lenkt 2 Milliarden USD in Nachhaltigkeit mit Schwerpunkt auf autonomen Bodenfahrzeugen und CO2-neutralen Einrichtungen. Asset-leichte Spediteure setzen auf strategische Allianzen: Kuehne + Nagel erweitert SAF-Vereinbarungen, um den Buchen-und-Beanspruchen-Zugang für Schlüsselkunden zu garantieren, während GXO KI-gestützte Lagerautomatisierung integriert, um den Energieverbrauch pro Kommissionierung zu senken. Innovationsfelder bestehen weiterhin bei der Infrastruktur für den Sekundärmarkt, Software für Rückwärtslogistik und integrierten CO2-Buchhaltungsdiensten und bieten Spielraum für spezialisierte Neueinsteiger.

Der Preiswettbewerb wird durch die Kosten von Grün-Investitionsprogrammen gedämpft; infolgedessen beruht die Differenzierung zunehmend auf Emissionstransparenz, multimodaler Flexibilität und der Fähigkeit, Nachhaltigkeitskennzahlen in die ESG-Offenlegungen der Versender zu übersetzen. Da die fünf größten Unternehmen etwa 38 % des Umsatzes kontrollieren, bietet der Markt noch Raum für regionale Spezialisten, tendiert jedoch zu oligopolistischen Strukturen. Erfolgreiche Marktteilnehmer wandeln Nachhaltigkeits-Compliance in direkte Einnahmen um, indem sie CO2-Berichterstattungs-Dashboards, Beratungsleistungen und Premium-emissionsarme Routen bündeln. Zurückbleibende Akteure riskieren eine Degradierung zu Preisnehmer-Status oder sehen sich mit steigenden Kapitalanforderungen einer Übernahme ausgesetzt.

Marktführer im Bereich grüne Logistik

DHL Group

United Parcel Service (UPS)

FedEx Corporation

GEODIS

XPO Logistics

Bollore Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: DHL Group schloss erweiterte Erprobungen von Elektro-Lkw mit Scania ab und verzeichnete 90 % CO2-Einsparungen über 22.000 km bei einem Betrieb von 90 % der Betriebszyklen im Elektromodus.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR ab und bildete damit einen Umsatzriesen von 41,6 Milliarden USD, der bis 2028 nachhaltigkeitsbezogene Synergien von 9 Milliarden DKK anstrebt.

- Februar 2025: DHL und Neste erweiterten ihre SAF-Abnahmevereinbarung auf 300.000 t jährlich bis 2030 und erkundeten dabei weiter erneuerbaren Diesel für Straßenflotten.

- Januar 2025: DHL Supply Chain übernahm Inmar Supply Chain Solutions und fügte 14 Rückgabezentren und 800 Mitarbeiter hinzu, um die Kapazitäten in der Rückwärtslogistik zu stärken

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für grüne Logistik als alle Umsätze, die mit Lager-, Distributions-, Transport-, Reverse- und Mehrwertlogistikdienstleistungen von Drittanbietern erzielt werden, die gezielt kohlenstoffarme Flotten, energieeffiziente Lagerhaltung, optimierte Routing-Software, kreislauffähige Verpackungen und verifizierte Dashboards zur CO2-Bilanzierung einsetzen. Diese Aktivitäten erstrecken sich auf Straßen-, Schienen-, See- und Lufttransporte für die verarbeitende Industrie, den E-Commerce-Einzelhandel, das Gesundheitswesen, die Automobilindustrie und andere Endverbraucher in jeder Region.

Ausschluss aus dem Geltungsbereich: Ausgaben für die firmeneigene Logistik und der eigenständige Handel mit Emissionsgutschriften werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Endnutzer (Wert, USD Mrd.)

- Einzelhandel & E-Commerce

- Fertigung & Industrie

- Automobil

- Gesundheitswesen & Pharmazeutika

- Lebensmittel & Getränke

- Chemikalien & Gefahrengüter

- Sonstige

- Nach Dienstleistungsart (Wert)

- Lagerhaltung und Lagerung

- Transport

- Straßenverkehr

- Schienenverkehr

- See- und Binnenwasserstraßen

- Luftverkehr

- Mehrwertdienste (Verpackung, Konfektionierung, Etikettierung)

- Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden mehrere halbstrukturierte Interviews mit Flottenmanagern in Europa und Nordamerika, Nachhaltigkeitschefs von Kontraktlogistikunternehmen im asiatisch-pazifischen Raum und Beschaffungsleitern von schnelllebigen Verbrauchermarken in Lateinamerika und der Golfregion geführt. In diesen Gesprächen wurden emissionsbasierte Preisaufschläge, typische Nutzungsraten von Elektrofahrzeugen und das Tempo, mit dem Verlader ihre Verträge auf umweltfreundlichere Anbieter umstellen, bestätigt.

Desk Research

Die Analysten von Mordor begannen damit, den Umfang der gesamten Logistikausgaben Land für Land zu kartieren, indem sie öffentlich zugängliche Statistiken aus dem Logistics Performance Index der Weltbank, UNCTAD-Hafenumschlagtabellen, Eurostat-Energiebilanzen für den Verkehr, die Dekarbonisierungsprognosen des International Transport Forum und nationale Datenbanken für Kraftfahrzeugzulassungen verwendeten. Politische Hebel wurden anhand der SmartWay-Richtlinie der US-Umweltbehörde EPA, der Fit-for-55-Richtlinie der EU und der IMO-Kraftstoffvorschriften für den Seeverkehr 2023 verfolgt. Unternehmenspapiere, Investorendecks und Whitepapers von Fachverbänden lieferten Informationen über die Akzeptanz von Elektro-LKWs, solarbetriebenen Lagerhäusern und recycelbaren Verpackungen. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten Informationen über die Umsatzverteilung von Anbietern und ihre Geschäftspläne. Diese Liste dient der Veranschaulichung; viele zusätzliche Quellen wurden für Gegenkontrollen und Klarstellungen herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell geht von den nationalen Fracht- und Lagerhaltungskosten aus, bereinigt diese um den Anteil, der externen Dienstleistern zugeschrieben wird, und wendet dann geprüfte grüne Quoten an, die aus der Schreibtischarbeit und der Arbeit vor Ort stammen. Zur Feinabstimmung der Gesamtzahlen wurden Bottom-up-Stichproben, Anbieter-Roll-ups, stichprobenartig ermittelte durchschnittliche Verkaufspreise, multipliziert mit dem Volumen der Transportwege, und Daten über die letzte Meile auf Stadtebene herangezogen. Zu den Schlüsselvariablen gehören die Zulassungen von batteriebetriebenen Elektro-LKWs, die Fläche von zertifizierten Öko-Lagern, die Entwicklung des Kohlenstoffpreises, das Wachstum des E-Commerce-Pakets und die Kostenunterschiede zwischen Diesel und Altöl. Eine multivariate Regression misst die Elastizität zwischen diesen Faktoren und den historischen Umsätzen im Bereich der grünen Logistik, bevor ein ARIMA-Overlay die Prognose bis 2030 erweitert und die Szenarien mit unserem Expertengremium einem Stresstest unterzogen werden. Datenlücken in unausgereiften Regionen werden durch regionsspezifische Proxies für die Marktdurchdringung geschlossen, die im BIP pro Tonnenkilometer verankert sind.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung durch Analysten, Ausreißerabweichungen werden anhand unabhängiger Kraftstoffverbrauchs- und Handelstonnagenreihen überprüft und von der Geschäftsleitung abgesegnet. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden ausgelöst, wenn Fristen für die Kohlenstoffregulierung, Batteriepreisschocks oder große Fusionen und Übernahmen die Grundlinien wesentlich verändern.

Warum die Green Logistics Market Baseline von Mordor Verlässlichkeit gebietet

Die veröffentlichten Schätzungen weichen voneinander ab, da jeder Verlag seine eigenen Grenzen, Preisannahmen und Aktualisierungsrhythmen wählt.

Zu den wichtigsten Faktoren, die die Kluft vergrößern, gehören die unterschiedliche Behandlung interner Dienstleistungen, die Frage, ob die Rückwärtslogistik einbezogen wird, die Logik der Währungsumrechnung und die Frage, wie schnell die Gesamtbetriebskostenkurven für Elektrofahrzeuge aktualisiert werden.

Der Umfang von Mordor spiegelt die tatsächlichen Ausgaben des Käufers wider und wird alle zwölf Monate neu kalibriert, während andere Unternehmen oft ältere Kostenkurven beibehalten oder den Warenkorb auf angrenzende Frachtfunktionen ausdehnen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,28 Billionen USD (2024) | Mordor Intelligence | - |

| 1,51 Billionen USD (2024) | Globale Unternehmensberatung A | Einschließlich Inbound-Lieferknoten und Verpackungsdienstleistungen, die über grüne Kriterien hinausgehen |

| 1,54 Billionen USD (2024) | Industrie-Analytik B | Verallgemeinerte Logistikausgaben mit BIP-Elastizitäten, begrenzte Annahmefilter |

| 1,16 Billionen USD (2023) | Sektor Herausgeber C | Früheres Basisjahr und ohne wertschöpfende Rückwärtslogistik |

Zusammengenommen zeigt der Vergleich, dass der regelmäßig aktualisierte, klar abgegrenzte Ansatz von Mordor den Entscheidungsträgern eine ausgewogene Grundlage bietet, die fest in überprüfbaren Variablen und wiederholbaren Schritten verankert ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für grüne Logistik?

Im Jahr 2026 wird die Marktgröße für grüne Logistik voraussichtlich 1,5 Billionen USD erreichen.

Wie schnell wird der Markt für grüne Logistik voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 7,79 % verzeichnet und bis 2031 einen Wert von 2,18 Billionen USD erreicht.

Welche Region dominiert den Markt für grüne Logistik?

Der asiatisch-pazifische Raum (APAC) hält mit 36,65 % den größten Anteil und ist mit einer CAGR von 8,62 % bis 2031 auch die am schnellsten wachsende Region.

Welches Dienstleistungssegment wächst am schnellsten?

Rückwärts- & Retourenlogistik wird voraussichtlich mit einer CAGR von 20,16 % wachsen und damit alle anderen Dienstleistungsbereiche übertreffen.

Was sind die größten Hindernisse für die Einführung grüner Logistik?

Hohe Anfangsinvestitionskosten für emissionsfreie Flotten und begrenzte Ladeinfrastruktur auf sekundären Routen bleiben die wichtigsten Herausforderungen.

Wie dekarbonisieren große Logistikunternehmen ihren Betrieb?

Marktführer investieren in Elektro- und Alternativkraftfahrzeuge, Vereinbarungen über nachhaltigen Flugkraftstoff und KI-Optimierungstools, während sie strategische Energiepartnerschaften eingehen, um langfristige Versorgung mit grünen Kraftstoffen zu sichern.

Seite zuletzt aktualisiert am: