Marktgröße und Marktanteil für Dentalhandstücke für Dentallabore

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

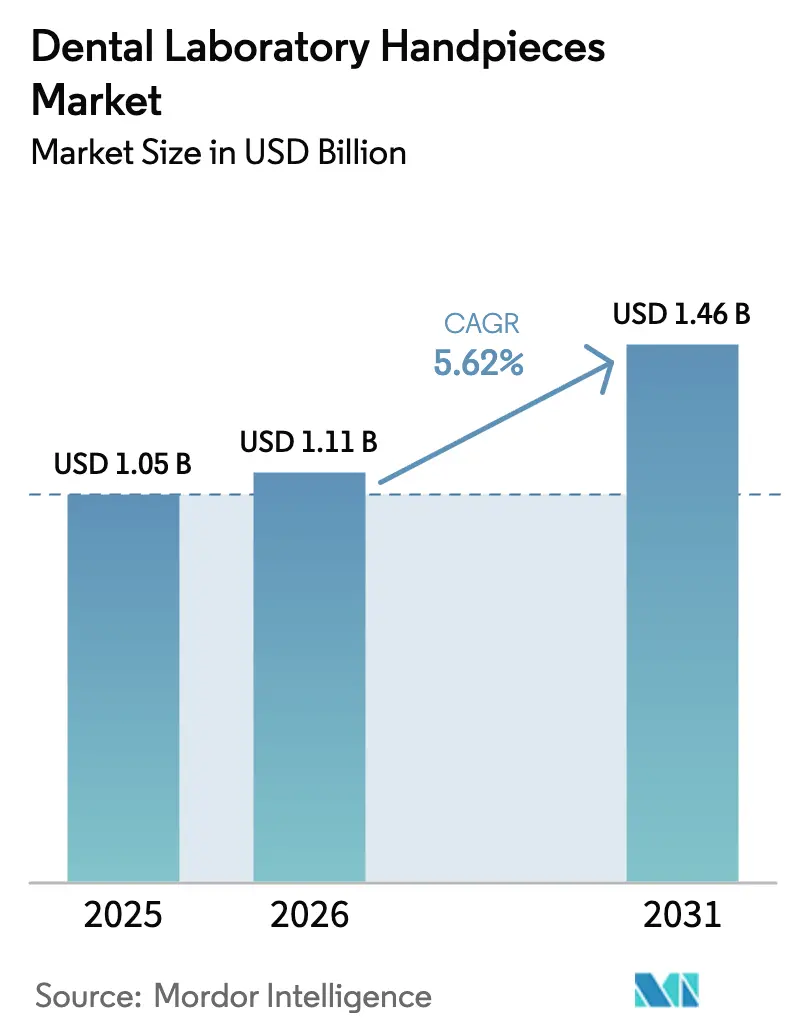

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalhandstücke für Dentallabore von Mordor Intelligence

Die Marktgröße für Dentalhandstücke für Dentallabore wurde im Jahr 2025 auf USD 1,05 Milliarden geschätzt und soll von USD 1,11 Milliarden im Jahr 2026 auf USD 1,46 Milliarden bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage resultiert aus der Ablösung veralteter luftbetriebener Werkzeuge durch präzise elektrische Alternativen, die ein stabiles Drehmoment, einen leiseren Betrieb und die Einhaltung strengerer ergonomischer Vorschriften bieten. Die weit verbreitete Einführung von CAD/CAM-Arbeitsabläufen beschleunigt Aufrüstungen, da hochdichtes Zirkonoxid, Titan und Hybridkeramiken wiederholbare Hochdrehmomentschnitte erfordern. Alternde, aber bezahnte Bevölkerungen, insbesondere in Nordamerika und Europa, halten die Fallzahlen in der restaurativen Zahnmedizin hoch, während von der WHO geleitete Programme zur Mundgesundheit den Zugang zu Labordienstleistungen in Schwellenländern ausweiten. Der Lieferkettendruck bei Mikromotorkomponenten erzeugt kurzfristige Kostenhürden, denen die Hersteller jedoch durch modulares Design und lokalisierte Montage entgegenwirken, die die Lieferzeiten verkürzen.

Wichtigste Erkenntnisse des Berichts

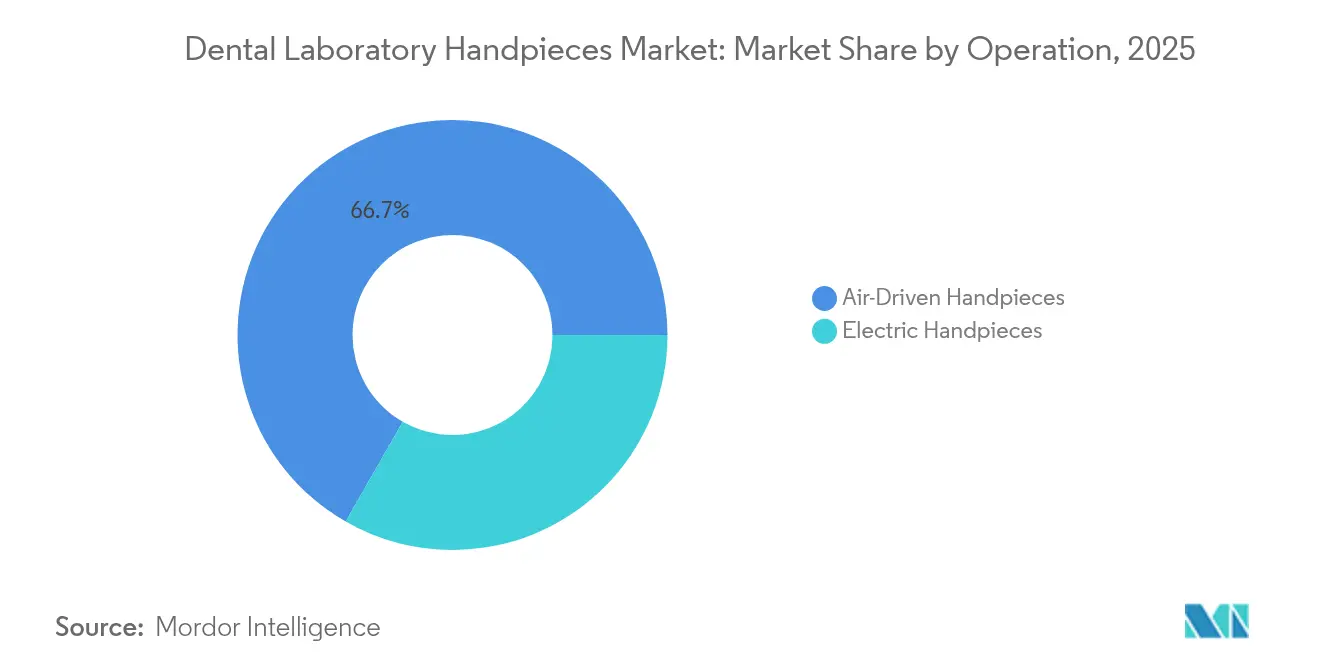

- Nach Betriebsart hielten luftbetriebene Einheiten im Jahr 2025 einen Marktanteil von 66,72 % am Markt für Dentalhandstücke für Dentallabore, während elektrische Systeme mit einer CAGR von 7,50 % bis 2031 den schnellsten Anstieg verzeichnen.

- Nach Geschwindigkeitstyp erfassten Hochgeschwindigkeitsgeräte im Jahr 2025 62,85 % der Marktgröße für Dentalhandstücke für Dentallabore; Niedergeschwindigkeitseinheiten sollen zwischen 2026 und 2031 mit einer CAGR von 6,74 % wachsen.

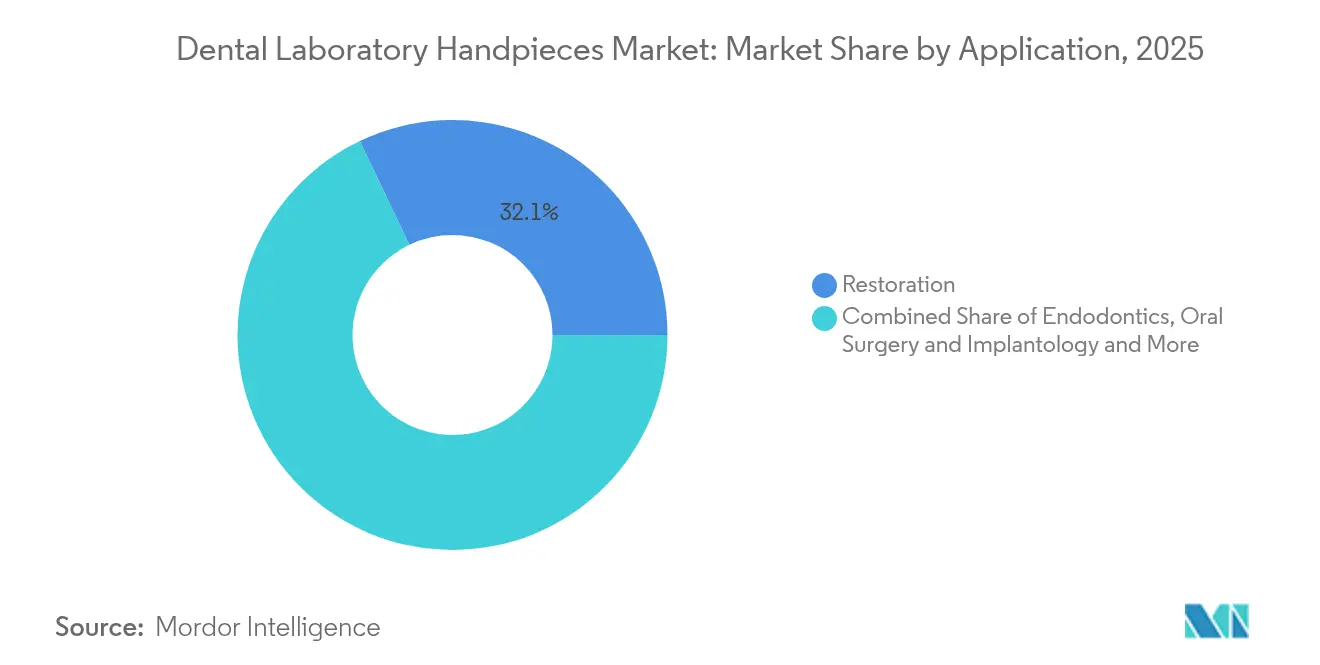

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 32,10 % der Marktgröße für Dentalhandstücke für Dentallabore auf Restaurationsarbeiten, und Oralchirurgie & Implantologie schreitet bis 2031 mit einer CAGR von 7,72 % voran.

- Nach Endnutzer hielten Zahnarztpraxen im Jahr 2025 einen Umsatzanteil von 48,36 %, während Dentallabore die schnellste CAGR von 7,44 % verzeichnen, bedingt durch konsolidierungsgetriebene Gerätestandardisierung.

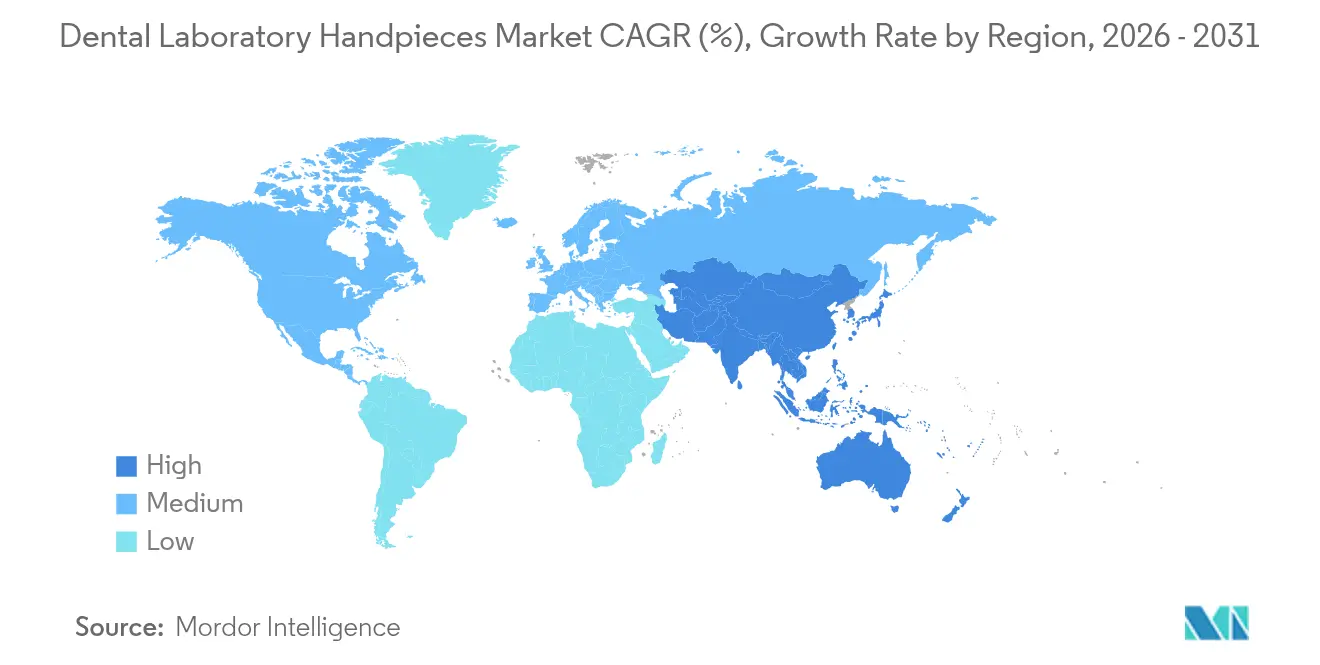

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,71 % am Markt für Dentalhandstücke für Dentallabore; der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 8,22 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dentalhandstücke für Dentallabore

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Zahnkaries und Parodontalerkrankungen | +1.2% | Global; am stärksten im asiatisch-pazifischen Raum und in Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende alternde Bevölkerung mit Bedarf an restaurativer Versorgung | +1.0% | Nordamerika und Europa, ausgedehnt auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel von luftbetriebenen zu elektrischen Laborhandstücken | +0.8% | Global; angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Digitale Zahnmedizin (CAD/CAM) fördert Hochdrehmoment-Laborwerkzeuge | +0.7% | Nordamerika und Europa; aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Dentalzentren für Medizintourismus rüsten Laborinfrastruktur auf | +0.5% | Asiatisch-pazifischer Raum, Naher Osten, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Infektionskontrollstandards begünstigen autoklavierbare Designs | +0.4% | Global; am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Zahnkaries und Parodontalerkrankungen

Etwa 3,5 Milliarden Menschen leben mit unbehandelten Munderkrankungen, die Gesundheitssysteme jährlich mehr als USD 700 Milliarden kosten. Schwere Parodontitis allein betrifft 951,3 Millionen erwerbstätige Erwachsene und zwingt Labore dazu, höhere restaurative Arbeitslasten zu bewältigen, die fortschrittliche Hochdrehmoment-Handstücke erfordern. Die Krankheitslast verlagert sich in einkommensschwache Umgebungen, in denen Infrastrukturinvestitionen zunehmen und damit die Gerätebestellungen vervielfachen. Labore in reifen Märkten spüren ebenfalls den Druck, da Kliniker minimalinvasiver Zahnmedizin den Vorzug geben, die auf präzise Endbearbeitung statt auf extraktionsgetriebene Arbeitsabläufe setzt. Steigende Komplexität in Verbindung mit strengeren Kreuzinfektionsregeln bedeutet, dass Handstücke versiegelte Lager integrieren und vollständig autoklavierbar sein müssen, ohne die Leistung zu beeinträchtigen.

Wachsende alternde Bevölkerung mit Bedarf an restaurativer Versorgung

Jeder vierte Amerikaner wird bis 2034 älter als 65 Jahre sein, doch die Zahnerhaltungsraten sind gestiegen, was restaurative Arbeitslasten schafft, die vor einem Jahrzehnt undenkbar waren. Ältere Patienten weisen häufig Komorbiditäten auf, sodass Geräte erhöhte Infektionskontrollanforderungen erfüllen und Vibrationen minimieren müssen, um fragile Zähne zu schützen. Längere Behandlungszeiten bei komplexen Prothetikarbeiten fördern die Nachfrage nach ergonomischen, geräuscharmen Handstücken, die die Ermüdung sowohl für den Patienten als auch für den Techniker reduzieren. Labore im asiatisch-pazifischen Raum bereiten sich auf eine ähnliche demografische Welle vor, was die frühzeitige Einführung elektrischer Mikromotorsysteme in städtischen Zentren vorantreibt.

Rascher Wechsel von luftbetriebenen zu elektrischen Laborhandstücken

Elektrische Modelle halten konstantes Drehmoment von 20.000–200.000 U/min aufrecht, während luftbetriebene Werkzeuge unter Last an Leistung verlieren, insbesondere beim Fräsen von Zirkonoxid- oder Kobalt-Chrom-Gerüsten[1]Aegis Dental Network Staff, "Power to the Handpiece," aegisdentalnetwork.com. Das Leistungsgefälle verkürzt die Durchlaufzeiten, was für Sofortprothetik und chairside-Fräsen entscheidend ist. Lärm- und Vibrationsreduzierungen verbessern den Arbeitsschutz und entsprechen den OSHA-Standards sowie der EU-Richtlinie über physikalische Einwirkungen, die die Hand-Arm-Vibrationsexposition begrenzt. Hersteller bieten jetzt vollständig versiegelte bürstenlose Systeme mit vorausschauender Wartungssoftware an, die Techniker warnt, bevor Getriebeverschleiß die Genauigkeit beeinträchtigt.

Digitale Zahnmedizin (CAD/CAM) fördert Hochdrehmoment-Laborwerkzeuge

Die CAD/CAM-Einführung erfordert wiederholbare Schnitte auf Mikronebene durch Hybridkeramiken und mehrschichtiges Zirkonoxid. Herkömmliche Luftturbinen können nicht mithalten und drängen Labore zu elektrischen Handstücken, die sich in Fräseinheiten und Nachbearbeitungslinien für den 3D-Druck integrieren lassen[2]FDI World Dental Federation, "CAD/CAM Dentistry," fdiworlddental.org. Multifunktionale Designs integrieren jetzt LED-Beleuchtung, Spülöffnungen und Sensorrückmeldungen zur Unterstützung der geschlossenen Bearbeitung. Jüngste Patente verdeutlichen die Konvergenz: Eine Anmeldung aus dem Jahr 2021 ermöglicht es demselben Handstück, photodynamische Therapie neben Hochgeschwindigkeitsschneiden durchzuführen, was auf multifunktionale Laborstationen in naher Zukunft hindeutet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Systeme | -0.9% | Global; am stärksten in einkommensarmen und mittleren Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Begrenzte Ausgaben für Mundpflege in einkommensschwachen Volkswirtschaften | -0.7% | Afrika, Teile des asiatisch-pazifischen Raums, Südamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Präzisionsmikromotoren | -0.5% | Global; Fertigung konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Aufkommende ergonomische und Lärmvorschriften erhöhen die Kosten für Neugestaltungen | -0.3% | Europa, Nordamerika; global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Systeme

Elektrische Handstückpakete übersteigen routinemäßig USD 4.000, fast das Vierfache einer mittelklassigen Luftturbine, und geplante Motorüberholungen können über fünf Jahre 50 % des Kaufpreises ausmachen. Budgetbeschränkte Labore verzögern Aufrüstungen und verlängern die Gerätelebensdauer über optimale Sicherheitsfenster hinaus. Spezialisierte Schulungen und Kalibrierungswerkzeuge verursachen indirekte Kosten, die Einzelstuhlkliniken in Entwicklungsregionen stark belasten. Beschleunigte Innovation verkürzt auch die Abschreibungszyklen, was Eigentümer zögern lässt, bevor sie Kapital einsetzen.

Begrenzte Ausgaben für Mundpflege in einkommensschwachen Volkswirtschaften

Viele Regierungen weisen weniger als 1 % der Gesundheitsbudgets für die Zahnmedizin aus, was bedeutet, dass Haushalte die Behandlung direkt bezahlen. Studien aus Tansania und ähnlichen Märkten zeigen, dass Wurzelkanalgebühren bis zu 10 Tagen des verfügbaren Einkommens entsprechen, was prothetische Wahlleistungen faktisch ausschließt. Ohne Patientennachfrage verschieben Labore Geräteinvestitionen und perpetuieren einen Kreislauf aus veralteter Technologie und geringerer Versorgungsqualität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsart: Elektrische Systeme fordern die Dominanz luftbetriebener Geräte heraus

Luftbetriebene Einheiten hielten im Jahr 2025 einen Marktanteil von 66,72 % am Markt für Dentalhandstücke für Dentallabore, da veraltete Kompressoren reichlich vorhanden sind und Techniker mit ihren Wartungsroutinen vertraut sind. Dennoch steigen elektrische Varianten mit einer CAGR von 7,50 % rasch an, da Labore konstantes Drehmoment für präzises Zirkonoxidfräsen anstreben. Bürstenlose Motoren verlängern die Lebensdauer, während versiegelte Getriebegehäuse die Kontamination durch vernebeltes Schmiermittel reduzieren. Der Markt für Dentalhandstücke für Dentallabore verzeichnet jetzt gebündelte elektrische Pakete, die RPM-Rückmeldungen in CAD/CAM-Plattformen integrieren und eine automatische Parameteranpassung bei Änderungen der Materialdichte ermöglichen. Labore, die sich auf hochwertige Implantatgerüste konzentrieren, berichten von einer 15%igen Reduzierung der Nacharbeiten nach dem Wechsel zu elektrischen Systemen, was die Technologieprämie bestätigt. Die Preisparität nähert sich an, da Großbeschaffungen und lokale Montage die Kosten senken und die Adoptionskurve verstärken.

Die Einführung elektrischer Geräte wird auch durch staatliche Subventionen für energieeffiziente Geräte unterstützt, da elektrische Systeme weniger Druckluft verbrauchen. Hersteller heben Gesamtbetriebskostenrechner hervor, die zeigen, dass sich die Investition innerhalb von drei Jahren amortisiert, wenn geringere Serviceausfallzeiten berücksichtigt werden. Folglich verzeichnet der Markt für Dentalhandstücke für Dentallabore höhere Wiederverkaufswerte für elektrische Einheiten, was die Vermögensliquidität für Kliniken verbessert, die zukünftige Aufrüstungen planen.

Nach Geschwindigkeitstyp: Dominanz der Hochgeschwindigkeit inmitten von Innovationen bei Niedergeschwindigkeit

Hochgeschwindigkeitsturbinen dominierten im Jahr 2025 mit 62,85 % der Marktgröße für Dentalhandstücke für Dentallabore aufgrund ihrer unübertroffenen Effizienz beim Massenschneiden, die für die anfängliche Kronenreduktion erforderlich ist. Sie drehen mit bis zu 420.000 U/min, sparen Minuten pro Fall und maximieren den Labordurchsatz. Unterdessen schreiten Niedergeschwindigkeitsgeräte mit einer CAGR von 6,74 % voran, da Endbearbeitung, Polieren und endodontische Formgebung mehr taktile Kontrolle erfordern. Neuere Niedergeschwindigkeitsmodelle verfügen über Schnellwechselköpfe und 4:1-Getriebeübersetzungen, die das Drehmoment erhalten und gleichzeitig die Drehzahl für empfindliche Arbeiten auf 20.000 U/min reduzieren.

Ein wachsender Anteil der CAD/CAM-Nachbearbeitung basiert auf Niedergeschwindigkeitspolieren, um die Randintegrität zu verfeinern, ohne Keramikkanten zu mikrorissen. Infektionskontrollaktualisierungen schreiben Hitzesterilisation für beide Geschwindigkeitskategorien vor, was die Nachfrage nach korrosionsbeständigen internen Wasserleitungen ankurbelt. Hersteller antworteten mit titanummantelten Rotoren und autoklavierbaren LED-Kupplungen, die die Lebensdauer über alle Geschwindigkeitstypen hinweg verlängern.

Nach Anwendung: Führungsposition der Restauration steht vor chirurgischem Wachstum

Restaurative Fälle generierten im Jahr 2025 32,10 % des Umsatzes und stützen tägliche Laborabläufe wie die Herstellung von Kronen und Brücken. Das Volumen bleibt hoch, da der Zuckerkonsum auf Bevölkerungsebene die Kariesinzidenz konstant hält, während langlebige Verbundwerkstoffe die Patientenerwartungen an ästhetische Ergebnisse steigern. Oralchirurgie und Implantologie übertreffen jedoch alle Kategorien mit einer CAGR von 7,72 %, da Implantate bei alternden, aber aktiven Erwachsenen herausnehmbare Prothesen verdrängen. Der Markt für Dentalhandstücke für Dentallabore profitiert davon, weil Implantatbohrungen und Abutmentanpassungen vibrationsfreie Hochdrehmoment-Werkzeuge erfordern.

Die Endodontie erfordert schlanke, drehmomentsensitive Handstücke, die komplexe Kanalsysteme navigieren, und Hersteller bieten jetzt Apex-Lokator-Integration für Echtzeit-Rückmeldungen an. Die Herstellung kieferorthopädischer Geräte schafft spezialisierte Anforderungen wie Schmalkorpuspolierer für die Kantentrimming von Alignern und eröffnet Mikronischenmöglichkeiten für differenzierte Produktlinien.

Nach Endnutzer: Kliniken führen, während Labore beschleunigen

Zahnarztpraxen erwirtschafteten im Jahr 2025 48,36 % des Umsatzes, da sie chairside-Anpassungen vornehmen, die vielseitige Mehrzweck-Handstücke erfordern. Laborzentrierte Käufer verzeichnen jedoch die höchste CAGR von 7,44 %, da Konsolidierung die Produktion in zentralisierte Hubs verlagert, die industrielle Gerätestandards anstreben. Großeinkäufe ermöglichen es Laborketten, erweiterte Garantien und automatische Kalibrierungszusätze auszuhandeln, was die elektrische Durchdringung beschleunigt.

Krankenhäuser beschaffen weiterhin Spezialwerkzeuge für maxillofaziale Einheiten, während akademische Zentren intelligente Handstücke mit Datenprotokollierung für Studentenfeedback einsetzen. Diese Bildungskäufe beeinflussen langfristige Präferenzen, da Absolventen häufig diese Markentreue in die Privatpraxis mitbringen und so indirekt die zukünftige Nachfrage im Markt für Dentalhandstücke für Dentallabore prägen.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,71 % der Marktgröße für Dentalhandstücke für Dentallabore bei, bedingt durch Erstattungsrahmen und strenge CDC-Sterilisationsstandards, die die Austauschzyklen verkürzen. Ein im Jahr 2025 eingeführter Zoll von 10 % auf importierte Geräte erhöhte die Einfuhrpreise und drängte Kliniken zu in den USA montierten Geräten, während OEMs ermutigt wurden, die inländische Produktionskapazität auszubauen. Alternde Bevölkerungen, die natürliche Zähne behalten, halten komplexe restaurative Arbeitslasten aufrecht und halten die Auslastungsraten hoch.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,22 %, angetrieben durch die Expansion der städtischen Mittelschicht und staatliche Programme, die Mundgesundheit in die Universalversorgung integrieren. China meldet eine Prävalenz von Zahnerkrankungen von über 90 %, doch die Zahnarztdichte liegt hinter den OECD-Ländern zurück, was Investitionen in Hochdurchsatzlabore ankurbelt. Hersteller wie Dentis gründeten 2025 eine Tochtergesellschaft in Vietnam, um Lieferzeiten zu verkürzen und Produkte an lokale Preispunkte anzupassen.

Europa verzeichnet ein stetiges Wachstum, da die EU-Vibrationsrichtlinie die Nachfrage nach ergonomischen Handstücken steigert. Labore rüsten auf konforme Modelle mit eingebauten Dämpfungshülsen um, die die Vibrationsexposition um 40 % reduzieren und den Arbeitsschutzmandaten entsprechen. Unterdessen stellen Südamerika, der Nahe Osten und Afrika langfristige Chancen dar. Infrastrukturaufrüstungen im Rahmen des WHO-Aktionsplans für Mundgesundheit 2023–2030 erschließen multilaterale Finanzierung, obwohl eine begrenzte Versicherungsabdeckung die Einführung hochwertiger Geräte verlangsamt.

Wettbewerbslandschaft

Der Markt für Dentalhandstücke für Dentallabore ist mäßig fragmentiert, wobei Dentsply Sirona, KaVo Dental, NSK und Bien-Air Dental bei Innovationen führend sind. Jede Marke investiert in drehmomentsensitive Algorithmen und versiegelte Keramiklager, um Konkurrenten bei Lebensdauermetriken zu übertreffen.

Strategische Allianzen prägen den Vertrieb. KaVo und A-dec verknüpften 2025 Liefereinheiten mit Elektromotoren und boten Kliniken schlüsselfertige Pakete, die die Installation vereinfachen. Dentsply Sirona kooperierte mit der Universität Alexandria, um Labore der nächsten Generation für die Ausbildung einzurichten und die Markenadoption bei zukünftigen Klinikern zu fördern. Komponentenengpässe veranlassten Schritte zur Doppelbeschaffung von Seltenerdmagneten, und einige Unternehmen erwägen die vertikale Integration in die Mikromotorproduktion zur Sicherung der Versorgung.

Aufstrebende asiatische Hersteller liefern kostenoptimierte elektrische Systeme, die Entwicklungsmärkte zu 30 % unter dem westlichen Preisniveau ansprechen. Etablierte Anbieter reagieren mit Mittelklasselinien mit modularen Kupplungen und aufarbeitbaren Getriebegehäusen, die die Produktlebensdauer verlängern und gleichzeitig den Marktanteil schützen. Die Wettbewerbsintensität hängt jetzt von der gesamten Ökosystemintegration ab, einschließlich Software, die Sterilisationszyklen protokolliert und Lagerverschleiß vorhersagt, was für Compliance-Audits entscheidend ist.

Branchenführer für Dentalhandstücke für Dentallabore

Dentsply Sirona

KaVo Dental

Bien-Air Dental SA

W&H Dentalwerk GmbH

NSK / Nakanishi Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dentis Co., Ltd. eröffnete eine Tochtergesellschaft in Ho-Chi-Minh-Stadt, um ein südostasiatisches Vertriebsnetz aufzubauen, und plant eine weitere Expansion nach Thailand, Japan und Polen.

- Februar 2025: Planmeca und KaVo Dental North America eröffneten einen gemeinsamen Hauptsitz, der Schulung, Service und Logistik für ihre kombinierten Produktportfolios konsolidiert.

Globaler Berichtsumfang für den Markt für Dentalhandstücke für Dentallabore

Dentalhandstücke für Dentallabore sind einer der wichtigsten und unverzichtbarsten Bestandteile der Zahnarztpraxis für die Durchführung verschiedener Verfahren, darunter Chirurgie, Implantologie, Ästhetik, Endodontie und Restauration. Endodontische Handstücke sind spezialisierte Zahninstrumente, die zur Reinigung und Formgebung von Kanälen während der Wurzelkanalbehandlung verwendet werden. Unter den meisten Umständen können diese Werkzeuge endodontische Feilen präzise führen. Die Implantathandstücke wurden mit Blick auf die Mund- und Kieferchirurgie entwickelt. Sie sind äußerst langlebig, da sie aus hochwertigem Edelstahl mit einer einzigartigen Beschichtung gefertigt sind.

Der Markt für Dentalhandstücke für Dentallabore ist nach Betriebsart, Geschwindigkeitstyp, Anwendung, Endnutzer und Geografie segmentiert. Der Markt ist nach Betriebsart in luftbetriebene Handstücke und elektrische Handstücke unterteilt. Der Markt ist nach Geschwindigkeitstyp in Hochgeschwindigkeits-Dentalhandstücke und Niedergeschwindigkeits-Dentalhandstücke aufgeteilt. Nach Anwendung ist der Markt in Endodontie, Oralchirurgie & Implantologie, Restauration und weitere unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Zahnarztpraxen, Dentallabore und weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für 17 Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Luftbetriebene Handstücke |

| Elektrische Handstücke |

| Hochgeschwindigkeitshandstücke |

| Niedergeschwindigkeitshandstücke |

| Endodontie |

| Oralchirurgie & Implantologie |

| Restauration |

| Kieferorthopädie & Forschung |

| Krankenhäuser |

| Zahnarztpraxen |

| Dentallabore |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Betriebsart | Luftbetriebene Handstücke | |

| Elektrische Handstücke | ||

| Nach Geschwindigkeitstyp | Hochgeschwindigkeitshandstücke | |

| Niedergeschwindigkeitshandstücke | ||

| Nach Anwendung | Endodontie | |

| Oralchirurgie & Implantologie | ||

| Restauration | ||

| Kieferorthopädie & Forschung | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnarztpraxen | ||

| Dentallabore | ||

| Akademische und Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentalhandstücke für Dentallabore im Jahr 2026?

Die Marktgröße für Dentalhandstücke für Dentallabore erreichte im Jahr 2026 USD 1,11 Milliarden und soll bis 2031 stetig wachsen.

Welche Region wächst am schnellsten im Bereich Dentalhandstücke für Dentallabore?

Der asiatisch-pazifische Raum führt das Wachstum mit einer erwarteten CAGR von 8,22 % bis 2031 an, angetrieben durch die Modernisierung des Gesundheitswesens und Investitionen in den Dentalmedizintourismus.

Welches Segment hält den größten Anteil nach Geschwindigkeitstyp?

Hochgeschwindigkeitshandstücke beanspruchten im Jahr 2025 62,85 % des Marktanteils für Dentalhandstücke für Dentallabore aufgrund ihrer Effizienz bei der Massenentfernung von Material.

Warum gewinnen elektrische Handstücke an Beliebtheit?

Elektrische Einheiten liefern konstantes Drehmoment, reduzierte Vibration und Geräusche sowie vollständige Sterilisationskompatibilität und entsprechen damit modernen CAD/CAM- und ergonomischen Anforderungen.

Welcher Treiber beeinflusst die zukünftige Nachfrage am stärksten?

Die weltweit zunehmende Prävalenz von Zahnkaries und Parodontalerkrankungen fügt der prognostizierten CAGR schätzungsweise +1,2 % hinzu und sichert eine kontinuierliche Nachfrage nach restaurativen Geräten.

Seite zuletzt aktualisiert am: