Größe und Marktanteil des dänischen Marktes für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

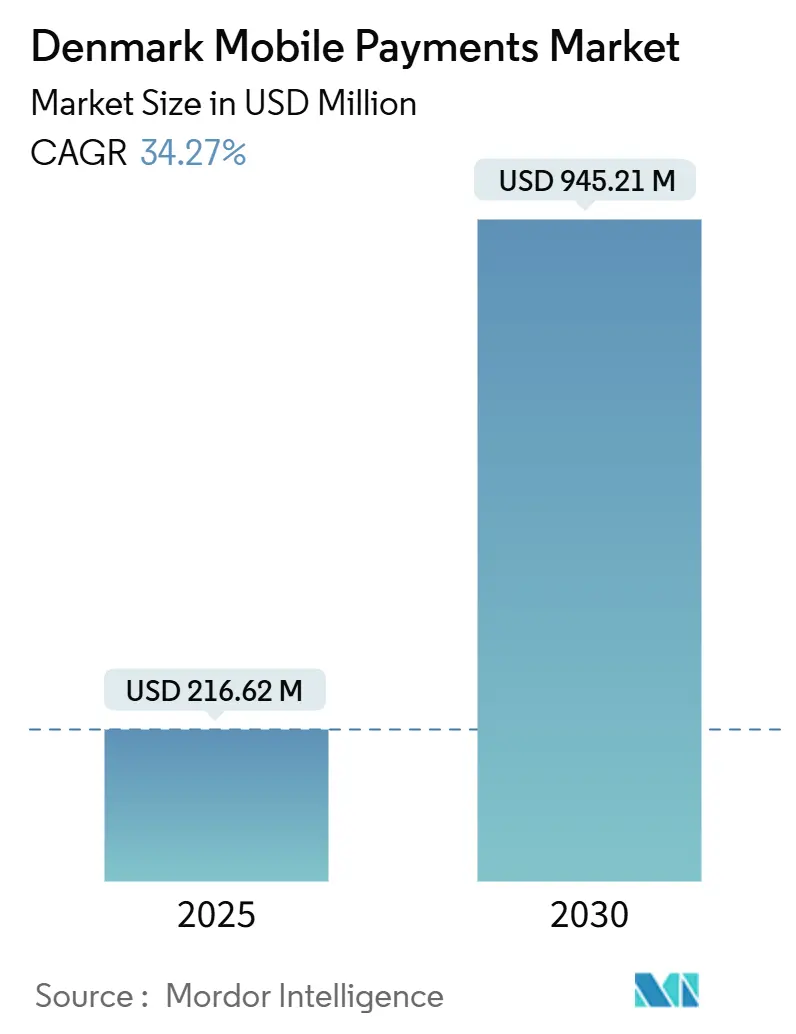

| Marktgröße (2025) | 216.62 Millionen US-Dollar |

| Marktgröße (2030) | 945.21 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 34.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des dänischen Marktes für mobile Zahlungen von Mordor Intelligence

Der dänische Markt für mobile Zahlungen beläuft sich im Jahr 2025 auf 216,62 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 945,21 Millionen USD erreichen, was einer CAGR von 34,27 % entspricht. Die rasche Verlagerung der Verbraucher von Bargeld zu digitalen Transaktionen, die Fusion von Vipps und MobilePay sowie EU-weite Sofortzahlungsvorschriften beschleunigen die Akzeptanz. Echtzeit-Zahlungsinfrastrukturen wie Express Clearing, eine nahezu universelle Smartphone-Durchdringung und eine robuste E-Commerce-Nachfrage senken weiterhin die Hürden bei alltäglichen Ausgaben. Die grenzüberschreitende Interoperabilität von Geldbörsen in der nordischen Region erweitert das adressierbare Volumen, während wachsende geschäftliche Anwendungsfälle neue Einnahmequellen erschließen. Der zunehmende Wettbewerb zwischen lokalen Marktführern und globalen Technologieunternehmen dürfte die Preisgestaltung schärfen, die Funktionspalette verbessern und Anbieter in neue Marktsegmente drängen.

Wichtigste Erkenntnisse des Berichts

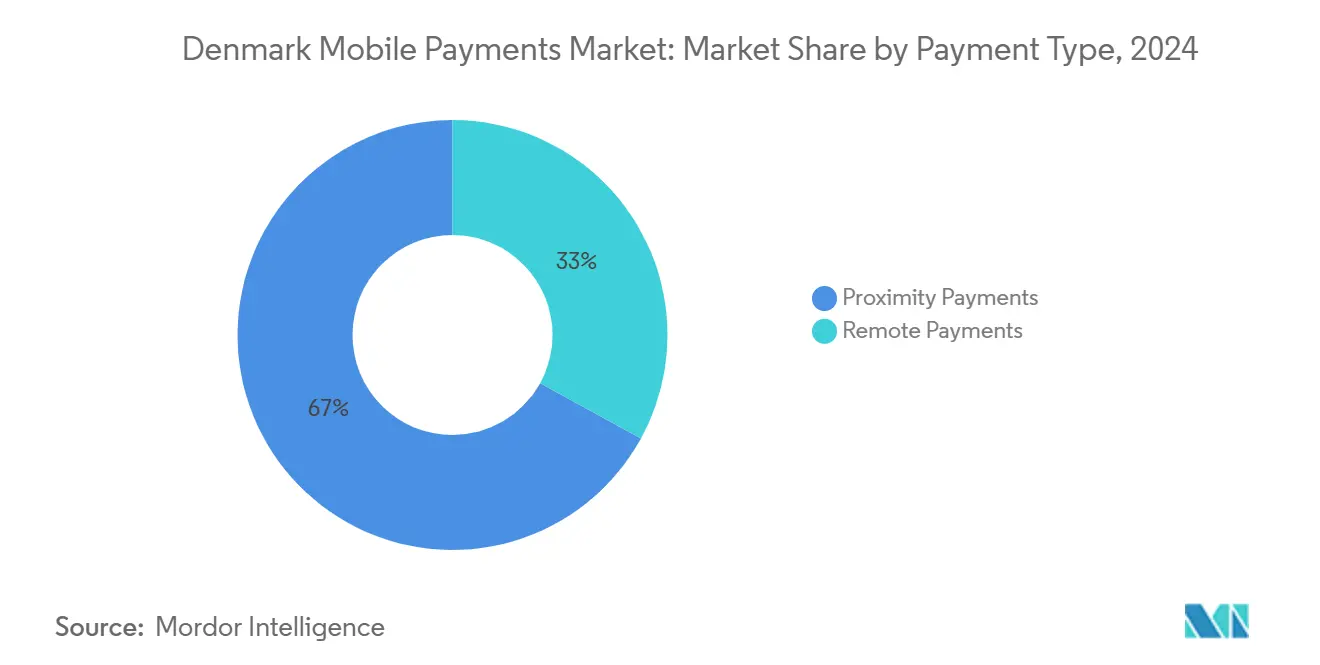

- Nach Zahlungsart führten Proximity-Zahlungen mit einem Anteil von 67 % am dänischen Markt für mobile Zahlungen im Jahr 2024; Remote-Zahlungen werden bis 2030 voraussichtlich mit einer CAGR von 42,1 % wachsen.

- Nach Transaktionsart entfiel auf das P2P-Segment im Jahr 2024 ein Anteil von 58 % am dänischen Markt für mobile Zahlungen, während Point-of-Sale im Geschäft zwischen 2025 und 2030 mit einer CAGR von 32,5 % wachsen soll.

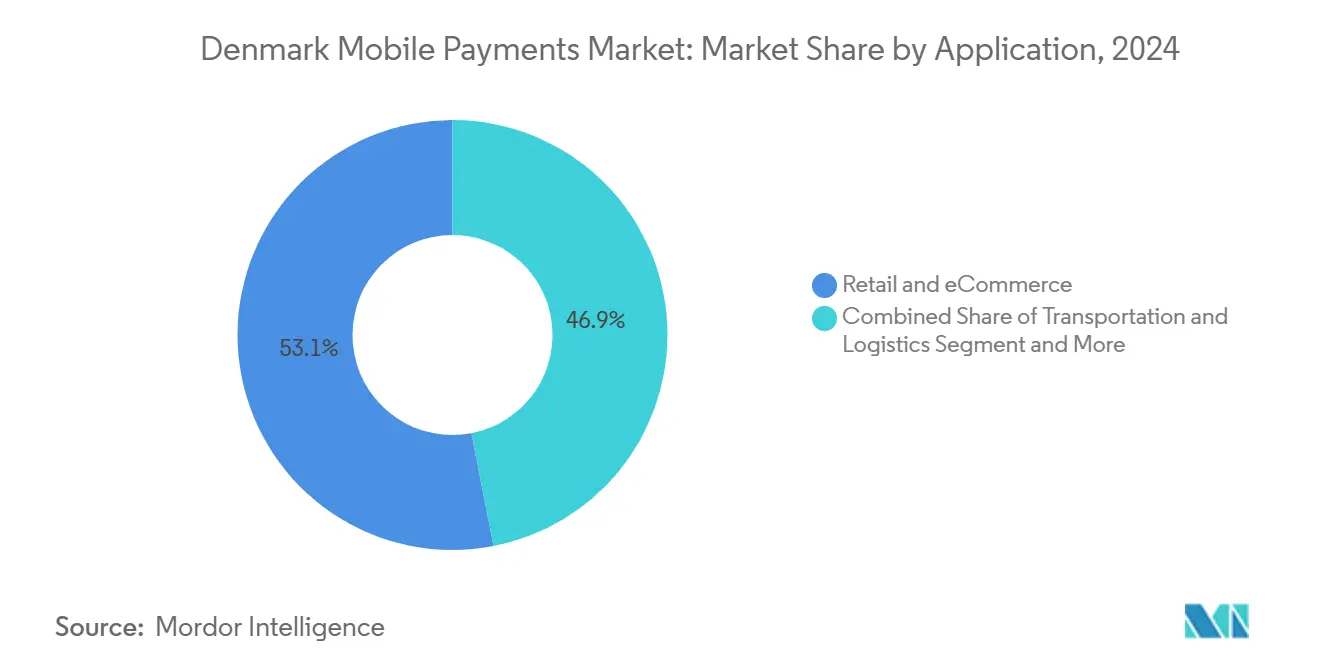

- Nach Anwendung entfielen auf Einzel- und E-Commerce im Jahr 2024 53,06 % des dänischen Marktes für mobile Zahlungen; Transport und Logistik wird voraussichtlich die höchste CAGR von 33,04 % bis 2030 verzeichnen.

- Nach Endnutzer entfielen auf Privatnutzer im Jahr 2024 80,12 % des dänischen Marktes für mobile Zahlungen, während das Geschäftssegment bis 2030 mit einer CAGR von 35,7 % wachsen wird.

Trends und Erkenntnisse im dänischen Markt für mobile Zahlungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Internet- und Smartphone-Durchdringung | +13.7% | National, mit stärkerer Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von E-Commerce und digitalen Geldbörsen | +8.6% | National, mit grenzüberschreitenden Implikationen | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß in Richtung bargeldlose Wirtschaft | +5.1% | National, mit Schwerpunkt auf öffentlichen Dienstleistungen | Mittelfristig (2–4 Jahre) |

| Sofortzahlungsinfrastrukturen (Express Clearing) beschleunigen die Akzeptanz | +3.4% | National, mit Integration in EU-Systeme | Kurzfristig (≤ 2 Jahre) |

| Nordische grenzüberschreitende Geldbörsen-Integration (Vipps-MobilePay) | +1.7% | Nordische Region (Dänemark, Norwegen, Finnland, Schweden) | Mittelfristig (2–4 Jahre) |

| EU-Mandate für biometrische Identifikation stärken das Vertrauen | +1.7% | EU-weit, mit Umsetzung in Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Internet- und Smartphone-Durchdringung

Nahezu jeder dänische Haushalt ist online, und 91 % der Bürger kaufen digital ein, was einen fruchtbaren Boden für den dänischen Markt für mobile Zahlungen schafft. [1]Danmarks Nationalbank, "Der digitale Einzelhandels-Zahlungsmarkt verändert sich," nationalbanken.dk Die monatliche Aktivität der 4,5 Millionen dänischen Nutzer von MobilePay übersteigt 92 %. Jüngere Bevölkerungsgruppen geben das Tempo vor, doch die Nutzung breitet sich dank intuitiver Benutzeroberflächen auch auf ältere Altersgruppen aus. Jeder zusätzliche Nutzer erhöht den Netzwerknutzen, verbessert die Akzeptanz am Point-of-Sale und stärkt Wiederholungstransaktionen. Die Allgegenwart von Smartphones ermöglicht zudem biometrische Prüfungen, die das Vertrauen stärken und die Einhaltung der bevorstehenden PSD3-Vorschriften unterstützen.

Ausweitung von E-Commerce und digitalen Geldbörsen

Der inländische E-Commerce-Umsatz wird voraussichtlich im Jahr 2025 8,91 Milliarden USD erreichen. Digitale Geldbörsen machen bereits 29 % der Online-Ausgaben aus und verdrängen die Dominanz von Karten. Der mobile Handel ist auf dem Weg, bis 2025 73 % des Online-Umsatzes auszumachen, was die Nutzung von Geldbörsen weiter antreibt, da Verbraucher einen reibungslosen Checkout schätzen. Integrierte Kauf-jetzt-zahle-später-Instrumente (BNPL) erweitern die Attraktivität zusätzlich, indem sie Käufern ermöglichen, Zahlungen innerhalb der Geldbörsenumgebung aufzuteilen, ohne den Kanal zu wechseln.

Staatlicher Vorstoß in Richtung bargeldlose Wirtschaft

Dänemark belegte im UN-E-Government-Survey 2024 den ersten Platz mit einem EGDI-Wert von 0,9992. Die seit 2015 verpflichtende digitale Selbstbedienung hat die Bevölkerung an sichere Online-Interaktionen gewöhnt. Die Digitale Wachstumsstrategie 2023 widmet 138 Millionen USD der Stärkung digitaler öffentlicher Dienste bis 2027. Diese nachhaltige politische Unterstützung ermutigt Bürger, mobile Kanäle zu bevorzugen, und bietet Händlern einen vorhersehbaren Compliance-Pfad, was den dänischen Markt für mobile Zahlungen stärkt.

Sofortzahlungsinfrastrukturen beschleunigen die Akzeptanz

Express Clearing, eingeführt im Jahr 2014, ermöglicht Echtzeit-Abwicklung, die innovative Geldbörsen-Funktionen unterstützt. Die Migration zu TARGET DKK im April 2025 wird hochwertige und sofortige Zahlungen mit der Infrastruktur der Europäischen Zentralbank integrieren und die grenzüberschreitende Reichweite erhöhen. Die EU-Verordnung über Sofortzahlungen, die im Januar 2025 in Kraft tritt, schreibt die Gleichstellung der Gebühren für Sofort- und reguläre Überweisungen vor, was die Kosten für Verbraucher und Händler senkt. [2]Europäische Kommission, "Zahlungsdienstleistungen," finance.ec.europa.eu

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Betrugsbedenken | -5.1% | National, mit stärkerer Auswirkung im E-Commerce | Mittelfristig (2–4 Jahre) |

| Regulatorische und Compliance-Belastungen (PSD3, AMLD6) | -3.4% | EU-weit, mit Umsetzung in Dänemark | Mittelfristig (2–4 Jahre) |

| Obergrenzen für Interbankenentgelte belasten die Margen der Anbieter | -1.7% | EU-weit, mit Umsetzung in Dänemark | Kurzfristig (≤ 2 Jahre) |

| Sättigung des städtischen Marktes begrenzt das Wachstum neuer Nutzer | -1.7% | Städtische Zentren, insbesondere Kopenhagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Betrugsbedenken

Betrugsverluste stiegen im Jahr 2023 auf 627,4 Millionen DKK (90 Millionen USD), wobei Kartenbetrug fast die Hälfte des Gesamtbetrags ausmachte. Social-Engineering-Angriffe wie Smishing stiegen um 130 % im Jahresvergleich. Das gestiegene Bewusstsein älterer Verbraucher verlangsamt die Akzeptanz bei Transaktionen mit höheren Beträgen. Anbieter investieren in biometrische Identifikation, KI-gestützte Risikobewertung und Nutzeraufklärung, um sich gegen sich entwickelnde Bedrohungen zu wappnen.

Regulatorische und Compliance-Belastungen

PSD3 und die Zahlungsdiensteverordnung werden die Haftung ausweiten, eine stärkere Kundenauthentifizierung vorschreiben und neue Barrierefreiheitsstandards erfordern. [4]OneSpan, "PSD3 schlägt Änderungen zur starken Kundenauthentifizierung und Prävention von APP-Betrug vor," onespan.com Der Digital Operational Resilience Act, der im Januar 2025 in Kraft tritt, verpflichtet Anbieter zur Einbettung umfassender Cyber-Risikorahmen. Kleinere Unternehmen könnten mit der Ressourcenbelastung zu kämpfen haben, was Innovationen verlangsamen oder sie in Partnerschaften mit größeren Akteuren drängen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Führerschaft bei Proximity-Zahlungen inmitten eines Anstiegs bei Remote-Zahlungen

Proximity-Zahlungen trugen 2024 67 % des Umsatzes bei, was Dänemarks frühe Akzeptanz kontaktloser Geldbörsen am Point-of-Sale unterstreicht. Dieser Anteil entspricht 145 Millionen USD des dänischen Marktes für mobile Zahlungen, unterstützt durch die Akzeptanz von Nahfeldkommunikation an 90 % der stationären Terminals. Remote-Zahlungen hingegen werden bis 2030 jährlich um 42,1 % wachsen, angetrieben durch den wachsenden digitalen Warenkorb und die Zehn-Sekunden-Abwicklungsregel der EU.

Das Wachstum auf der Remote-Seite wird durch Ein-Klick-Checkout, QR-Rechnungsstellung und Social-Commerce-Zahlungslinks verstärkt. Zahlungsanbieter betten Kredit-, Treue- und Ratenoptionen direkt in den Remote-Ablauf ein, was die Grenzen zwischen Karten- und Konto-zu-Konto-Überweisungen verwischt. Da die Toleranz der Händler gegenüber hohen Interbankenentgelten schwindet, sind kontobasierte Remote-Zahlungen bereit, das Kartenvolumen zu verringern und die historische Lücke zur Proximity-Nutzung im dänischen Markt für mobile Zahlungen schrittweise zu schließen.

Nach Transaktionsart: POS-Akzeptanz schließt Lücke zu P2P

P2P-Überweisungen bleiben der Verhaltensanker mit einem Volumenanteil von 58 % im Jahr 2024. Sie bilden die gewohnheitsmäßige Basis, die Nutzer in einer einzigen Geldbörse hält und sie zu zusätzlichen Diensten führt. Dennoch befindet sich der Point-of-Sale im Geschäft auf einem CAGR-Kurs von 32,5 %, angetrieben durch softwarebasierte Akzeptanz wie Tap to Pay auf dem iPhone, die den Bedarf an dedizierten Terminals beseitigt.

Der dänische Markt für mobile Zahlungen wird voraussichtlich konvergierende Transaktionsanteile erleben, da Omnichannel-Händler dieselben tokenisierten Zugangsdaten für Online- und POS-Umgebungen einsetzen. Die bevorstehende Tap-to-Pay-Funktion von Vipps MobilePay für Android- und Apple-Geräte zielt darauf ab, 1 Million dänische Nutzer zu aktivieren, was Hardware-Barrieren weiter abbaut und die Händlerakzeptanz ausweitet.

Nach Anwendung: Logistik eilt voraus

Einzel- und E-Commerce kontrollierten 2024 53,06 % des Umsatzes, was 115 Millionen USD des dänischen Marktes für mobile Zahlungen entspricht, getragen durch eine hohe Webshop-Durchdringung. Transport und Logistik hingegen wird bis 2030 eine CAGR von 33,04 % verzeichnen, dank Dänemarks kilometerbasiertem Lkw-Mautsystem, das mobile Zahlungen integriert. [3]Be-Mobile, "Dänemark startet erfolgreich nationales Lkw-Mautsystem," be-mobile.com Verkehrsbetriebe betten kontobasierte Ticketlösungen ein, die es Fahrgästen ermöglichen, mit Smartphones einzuchecken, ohne Guthaben vorab aufzuladen.

Gastgewerbe- und Gastronomieunternehmen sind als nächste an der Reihe und wechseln zu Zahlung am Tisch und digitalem Trinkgeld, was Personalengpässe löst und die Umschlagszeit verbessert. Die dänische Branche für mobile Zahlungen dringt auch in Szenarien des öffentlichen Sektors vor, einschließlich kommunaler Gebühren und Bürgerzahlungen, was zusätzliche Bindung für Geldbörsenmarken schafft.

Nach Endnutzer: Unternehmensnutzung als nächster Wachstumstreiber

Privatnutzer machen nach wie vor 80,12 % des Wertes von 2024 aus, was die verbraucherorientierten Wurzeln früher Geldbörsenangebote widerspiegelt. Unternehmensnutzer skalieren jedoch schneller mit einer CAGR von 35,7 %, angezogen von automatisierter Ausgabenerfassung, integrierten Forderungsmanagement-Funktionen und grenzüberschreitenden Gehaltsabrechnungsfunktionen. In Kombination mit einem vereinfachten Onboarding reduzieren diese Funktionen Abstimmungszyklen und verbessern die Cashflow-Transparenz für kleine und mittelständische Unternehmen.

Der dänische Markt für mobile Zahlungen reagiert mit maßgeschneiderten Dashboards, Ausgabenkontrollen und API-Zugang, der mit Unternehmenssystemen und eingebetteten Finanzplattformen synchronisiert. Das wachsende nordische Handelsvolumen verstärkt die Nachfrage nach interoperablen B2B-Zahlungsströmen und drängt Anbieter dazu, inländische Echtzeit-Zahlungsinfrastrukturen mit Devisenabwicklungsschichten zu verbinden.

Geografische Analyse

Das städtische Dänemark beansprucht den Löwenanteil des Transaktionswertes, wobei allein Kopenhagen etwa ein Drittel des nationalen Volumens ausmacht. Die Smartphone-Durchdringung übersteigt in der Hauptstadt 98 %, was allgegenwärtige Tap-and-Go-Gewohnheiten in Cafés, Verkehrsknotenpunkten und Kultureinrichtungen ermöglicht. Ländliche Gebiete liegen zwar bei absoluten Zahlen zurück, holen jedoch schnell auf, da die 5G-Abdeckung ausgeweitet wird und lokale Händler auf Cloud-POS-Software umsteigen.

Die Integration des Landes in das TARGET-Sofortzahlungsabwicklungssystem im März 2025 versetzt dänische Institute in die Lage, grenzüberschreitende Euro-Zahlungen innerhalb von Sekunden abzuwickeln. Diese Fähigkeit steigert den ausgehenden Handel für Tourismus und professionelle Dienstleistungen und festigt Dänemarks Rolle als Pilotmarkt für paneuropäische Geldbörsen-Funktionen. Der dänische Markt für mobile Zahlungen profitiert direkt davon, da lokale Geldbörsen die Back-End-Reichweite gewinnen, Gelder in Echtzeit über inländische Grenzen hinaus zu bewegen.

Die nordische Zusammenarbeit ist ein weiterer Katalysator. Die Vipps-MobilePay-Plattform deckt 12 Millionen Nutzer in Dänemark, Norwegen und Finnland ab und verarbeitete 2024 1,52 Milliarden Transaktionen. Nahtlose grenzüberschreitende P2P-Zahlungen wurden im Juni 2024 eingeführt und werden voraussichtlich auf Händlerzahlungen ausgeweitet, sobald die regulatorischen Genehmigungen vorliegen. Diese regionalen Synergien erhöhen den Netzwerknutzen für dänische Verbraucher und stärken das Exportpotenzial lokaler Fintech-Expertise.

Wettbewerbslandschaft

Lokale Marktführer und globale Plattformen befinden sich in einem Innovationswettlauf. Vipps MobilePay behält eine dominante Nutzerbasis, sieht sich jedoch schnellen Marktanteilsgewinnen von Apple Pay und Google Pay gegenüber, die Geräteintegrationen und globale Akzeptanz-Footprints nutzen. Nets Denmark A/S und Dankort verankern weiterhin die Karteninfrastruktur und investieren gleichzeitig in Tokenisierung, um auf der Geldbörsenebene relevant zu bleiben.

Die Produktentwicklung konzentriert sich auf reibungslose Akzeptanz, Treueintegration und eingebettete Finanzierung. Vipps MobilePay wird Tap-to-Pay auf allen wichtigen Betriebssystemen einführen und versucht, sich zu verankern, bevor Apple Pay den NFC-Zugang im Rahmen der jüngsten EU-Vereinbarung ausweitet. Adyen und Stripe zielen mit einheitlichen Commerce-Stacks auf Unternehmenshändler ab, die Abwicklungszeiten verkürzen und Abstimmungskosten senken.

Strategisch gesehen überwiegen Partnerschaften gegenüber Akquisitionen. Telenor Denmark hat sich mit CSG zusammengetan, um die Omnichannel-Kundenmonetarisierung zu verbessern. Banken öffnen APIs unter PSD2, um ihre Relevanz zu verteidigen, während Spezialfinanzierer wie ViaBill BNPL-Module in Geldbörsenabläufe integrieren und Einnahmen von Interbankenentgelten auf Kredit- und Abonnementgebühren diversifizieren. Der Wettbewerbsdruck hält die Gebühren niedrig und beschleunigt den Funktionsveröffentlichungszyklus, was letztendlich die Endnutzerakzeptanz im dänischen Markt für mobile Zahlungen unterstützt.

Marktführer in der dänischen Branche für mobile Zahlungen

Apple Inc. (Apple Pay)

Google LLC (Google Pay)

Samsung Electronics Co. Ltd. (Samsung Pay)

PayPal Holdings Inc.

Amazon Payments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Adyen erweiterte Tap to Pay auf dem iPhone auf Dänemark und ermöglicht es Händlern, kontaktlose Zahlungen ohne zusätzliche Hardware zu akzeptieren. Strategie: Beschleunigung der stationären Akzeptanz durch Eliminierung von Terminalkosten und Gewinnung kleiner Händler in großem Maßstab.

- April 2025: Vipps MobilePay erzielte einen Umsatz von 1.707 Millionen NOK für 2024 und bestätigte die Einführung von Tap-to-Pay auf iOS und Android in Dänemark. Strategie: Vertiefung der Ökosystembindung und Vorwegnahme von Wettbewerbern durch hardwareunabhängige Akzeptanz.

- März 2025: Dänemark trat dem TARGET-Sofortzahlungsabwicklungssystem bei und ermöglicht damit paneuropäische Echtzeit-Überweisungen. Strategie: Stärkung des grenzüberschreitenden Handels und Unterstützung inländischer Geldbörsen mit EU-weiten Zahlungsinfrastrukturen.

- Januar 2025: Ein kilometerbasiertes Lkw-Mautsystem mit mobilen Zahlungen wurde landesweit eingeführt. Strategie: Digitalisierung der Gebührenerhebung, Förderung umweltfreundlicherer Logistikpraktiken und Erweiterung des Segments Transport und Logistik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den dänischen Markt für mobile Zahlungen als den Gesamtwert von Person-zu-Person-, In-Store-, E-Commerce- und Rechnungszahlungstransaktionen, die auf einem Smartphone oder Wearable initiiert und authentifiziert sowie entweder über Kartenschienen oder Echtzeit-Zahlungsschienen abgewickelt werden.

Ausschluss aus dem Umfang: Hardware-Verkäufe wie Point-of-Sale-Terminals, reine Desktop-Kartenzahlungen und Interbanken-Großbetragstransfers bleiben von dieser Analyse ausgeschlossen.

Segmentierungsübersicht

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Point-of-Sale (POS) im Geschäft

- Person-zu-Händler (P2M/Checkout)

- Sonstige Transaktionsarten

- Nach Anwendung

- Einzel- und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Öffentlicher Sektor und Behörden

- Sonstige Anwendungen (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privat

- Geschäftlich

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit dänischen Acquiring-Banken, Wallet-Produktverantwortlichen und großen Händlern in Kopenhagen, Aarhus und Odense. Diese Gespräche validieren Adoptionskurven, Aktionspreisgestaltung und Roadmap-Annahmen für das kommende Jahr, die aus Sekundärdaten allein nicht gewonnen werden können.

Desk Research

Wir beginnen mit der Kartierung des adressierbaren Pools anhand offener Datensätze wie den vierteljährlichen Kartenumsatzdateien der Danmarks Nationalbank, Eurostat-IKT-Erhebungen und den Zahlungsbarometern von Danish Commerce & Services, die den Mobile-Wallet-Anteil, die Ticketgröße und den Transaktionsmix verankern. Unternehmenseinreichungen und Pressemitteilungen ergänzen die Wallet-Nutzerzahlen, während kostenpflichtige Plattformen – D&B Hoovers für Emittenten-Umsatzaufteilungen und Dow Jones Factiva für Deal-Tracker – verbleibende Lücken schließen.

Branchenverbände wie Finans Danmark und der European Payments Council liefern Zeitpläne für Regeländerungen und Gebührenbenchmarks, die in Szenariotests einfließen. Die genannten Quellen sind illustrativ; viele weitere öffentliche und abonnementbasierte Datensätze unterstützen die Erhebung, Querprüfungen und Klärungen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit dem von der Zentralbank gemeldeten Wert für mobile Wallets und Echtzeit-Zahlungen im Jahr 2024, der anschließend anhand erhobener Anteilsmetriken nach Zahlungskontext aufgeteilt wird. Die Ergebnisse werden durch eine Bottom-up-Aggregation von Stichproben-KPIs der Anbieter und durchschnittlichen Ausgaben pro aktivem Nutzer bestätigt, sodass unser Team Doppelzählungen bereinigen kann. Zu den Schlüsselvariablen zählen Smartphone-Penetration, Dichte der kontaktlosen Akzeptanz, Interbankenentgeltobergrenzen, grenzüberschreiendes E-Commerce-Wachstum und der Integrationszeitplan von Vipps-MobilePay. Eine durch Szenarioanalysen ergänzte ARIMA-Prognose projiziert die CAGR-Auswirkungen regulatorischer Veränderungen und des neuen Apple Pay NFC-Zugangs.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Multi-Analysten-Varianzprüfungen anhand externer Zeitreihen, und Anomalien führen zur erneuten Kontaktaufnahme mit ausgewählten Befragten. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Modellanpassungen bei wesentlichen Ereignissen, wie z. B. neuen Gebührenregelungen. Eine abschließende Überprüfung wird vor der Auslieferung an den Kunden durchgeführt.

Warum Mordors Baseline für den dänischen Markt für mobile Zahlungen Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen einzigartige Umfangs- und Währungsentscheidungen treffen, unterschiedliche Aktualisierungsrhythmen anwenden und gegensätzliche Adoptionskurven annehmen.

Wesentliche Treiber von Abweichungen sind hier, ob P2P-Transfers gezählt werden, welcher Wechselkurs festgeschrieben wird und wie aggressiv Proximity-Wallets prognostiziert werden, Karten zu kannibalisieren. Mordors Modell legt jede Entscheidung offen und wird jährlich aktualisiert, während einige Anbieter Eingaben über mehrere Zyklen einfrieren oder Dänemark in breiteren nordischen Gesamtwerten zusammenfassen, was die eigenständige Betrachtung verzerrt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 216,62 Mio. (2025) | Mordor Intelligence | - |

| USD 206,41 Mio. (2024) | Global Consultancy A | Schließt P2P-Transfers aus und wendet einen einheitlichen Transaktionsgebühren-Proxy an |

| USD 165,20 Mio. (2023) | Regional Consultancy B | Verwendet die Smartphone-Basis von 2021, lässt Echtzeit-Zahlungs-Wallet-Ausgaben außer Acht |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, die Aktualisierung mit Live-Daten und die transparente Variablenliste eine ausgewogene, entscheidungsreife Baseline liefern, die Stakeholder mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des dänischen Marktes für mobile Zahlungen?

Der Markt wird im Jahr 2025 auf 216,62 Millionen USD geschätzt und soll bis 2030 mit einer CAGR von 34,27 % auf 945,21 Millionen USD ansteigen.

Welche Zahlungsart führt den dänischen Markt für mobile Zahlungen an?

Proximity-Zahlungen halten 2024 einen Anteil von 67 %, dank weit verbreiteter kontaktloser Akzeptanz, obwohl Remote-Zahlungen mit einer CAGR von 42,1 % schneller wachsen.

Wie bedeutend ist Betrug für dänische mobile Zahlungen?

Betrugsverluste erreichten 2023 627,4 Millionen DKK (90 Millionen USD), was Anbieter dazu veranlasst, stark in biometrische Sicherheit und KI-gestützte Überwachung zu investieren.

Warum wächst das Segment Transport und Logistik so schnell?

Ein kilometerbasiertes Mautsystem und umfassendere Mobilitätsintegrationen treiben das Segment auf eine CAGR von 33,04 % bis 2030.

Wie wird die EU-Regulierung mobile Zahlungen in Dänemark beeinflussen?

Die Sofortzahlungsverordnung begrenzt Transaktionsgebühren, während PSD3 und DORA Sicherheits- und Resilienzanforderungen hinzufügen, was die Compliance-Kosten erhöht, aber das Verbrauchervertrauen verbessert.

Nehmen Unternehmen mobile Zahlungen an?

Ja. Das Geschäftssegment des dänischen Marktes für mobile Zahlungen wird voraussichtlich mit einer CAGR von 35,7 % wachsen, da Unternehmen automatisierte Ausgaben- und Lieferantenzahlungstools einsetzen.

Seite zuletzt aktualisiert am: