Norwegen E Commerce Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

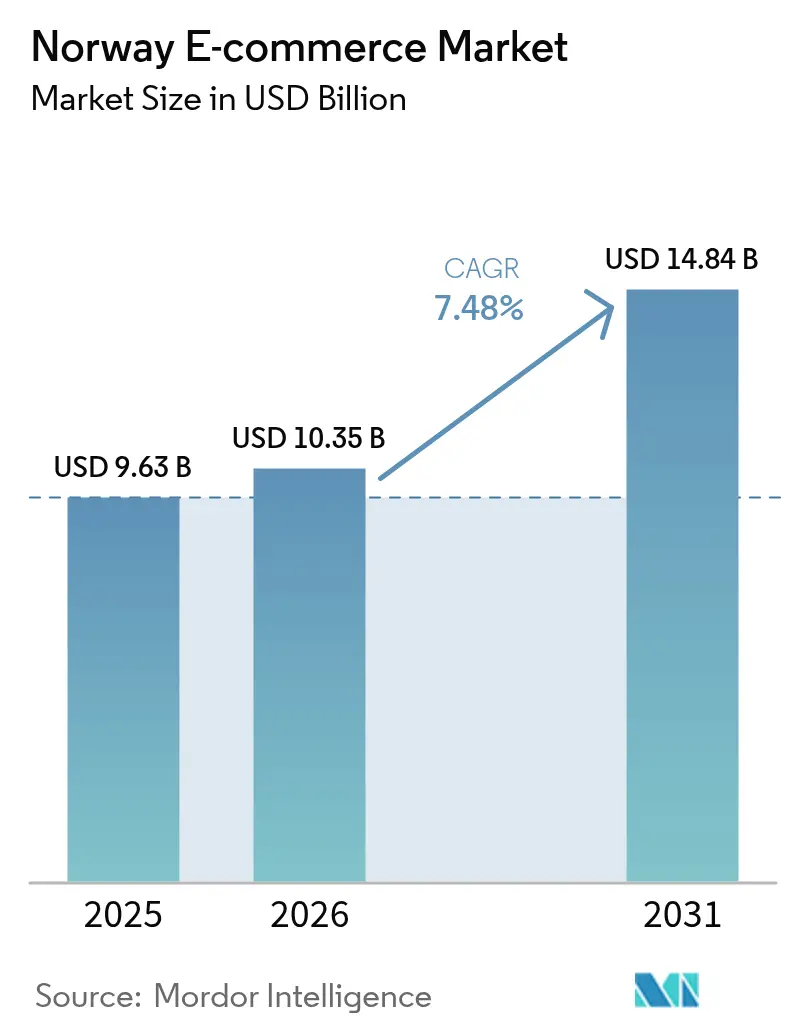

| Marktgröße im Basisjahr (2025) | 9.63 Milliarden US-Dollar |

| Marktgröße (2026) | 10.35 Milliarden US-Dollar |

| Marktgröße (2031) | 14.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

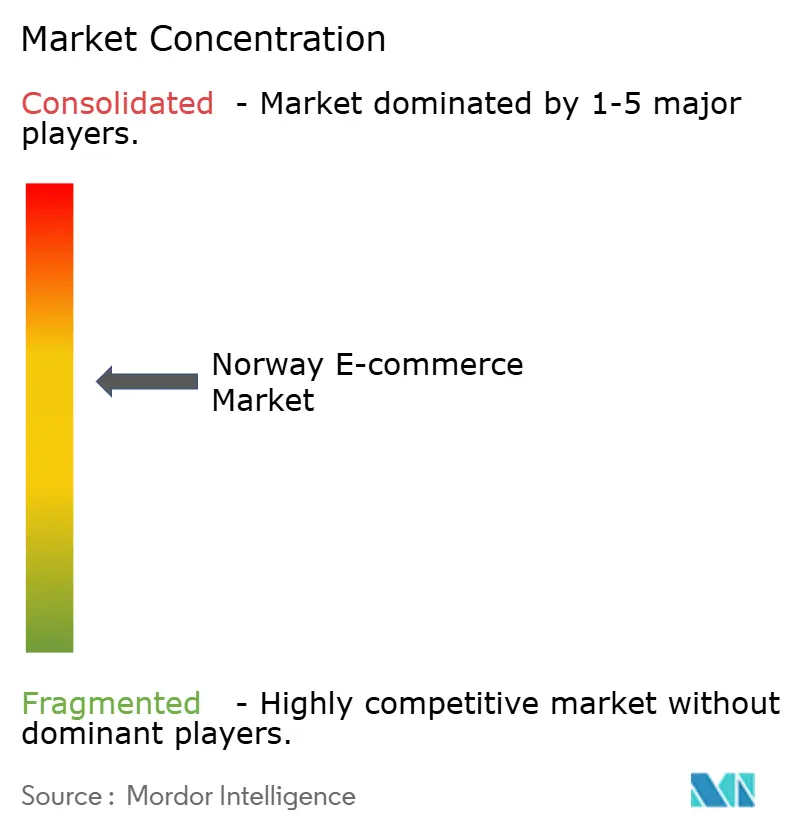

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen E Commerce Marktanalyse von Mordor Intelligence

Die Norwegen E Commerce Marktgröße wurde im Jahr 2025 auf 9,63 Milliarden USD geschätzt und wird voraussichtlich von 10,35 Milliarden USD im Jahr 2026 auf 14,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,48 % während des Prognosezeitraums (2026-2031). Kontinuierliche Investitionen des öffentlichen Sektors in die digitale Infrastruktur, eine Internetdurchdringung von 98 % und anhaltende Konsumausgaben stützen diesen Verlauf.[1]Ministerium für Kommunal- und Bezirksangelegenheiten, "Digitaliseringsstrategi 2024-2030," regjeringen.no Das NOK 2,8 Milliarden (747 Millionen USD) umfassende Glasfaserprogramm der Regierung verbessert die Konnektivität in abgelegenen Regionen, während 87 % der inländischen Online-Umsätze bereits auf norwegische Händler entfallen, was die starken lokalen Kapazitäten belegt. Der Mobile Commerce, der zwei Drittel des Umsatzes ausmacht, profitiert von einer Smartphone-Durchdringung von über 95 % und einem wachsenden Interesse an nahtlosen „grünen Lieferoptionen”. Zahlungsinnovationen gestalten die Checkout-Erlebnisse um, da Kauf-Jetzt-Zahle-Später (BNPL) schneller als jede andere Methode wächst, angetrieben durch Klarnas 18%igen Inlandsanteil. Währungsvolatilität und hohe Kosten auf der letzten Meile in dünn besiedelten Gebieten bremsen die vollständige Markterschließung, werden jedoch durch die EU-Mehrwertsteuer-One-Stop-Shop (OSS)-Reformen gemildert, die die grenzüberschreitende Compliance für kleine Verkäufer vereinfachen.[2]"Leitfaden zur Mehrwertsteuer-OSS," taxation-customs.ec.europa.eu

Wichtigste Erkenntnisse des Berichts

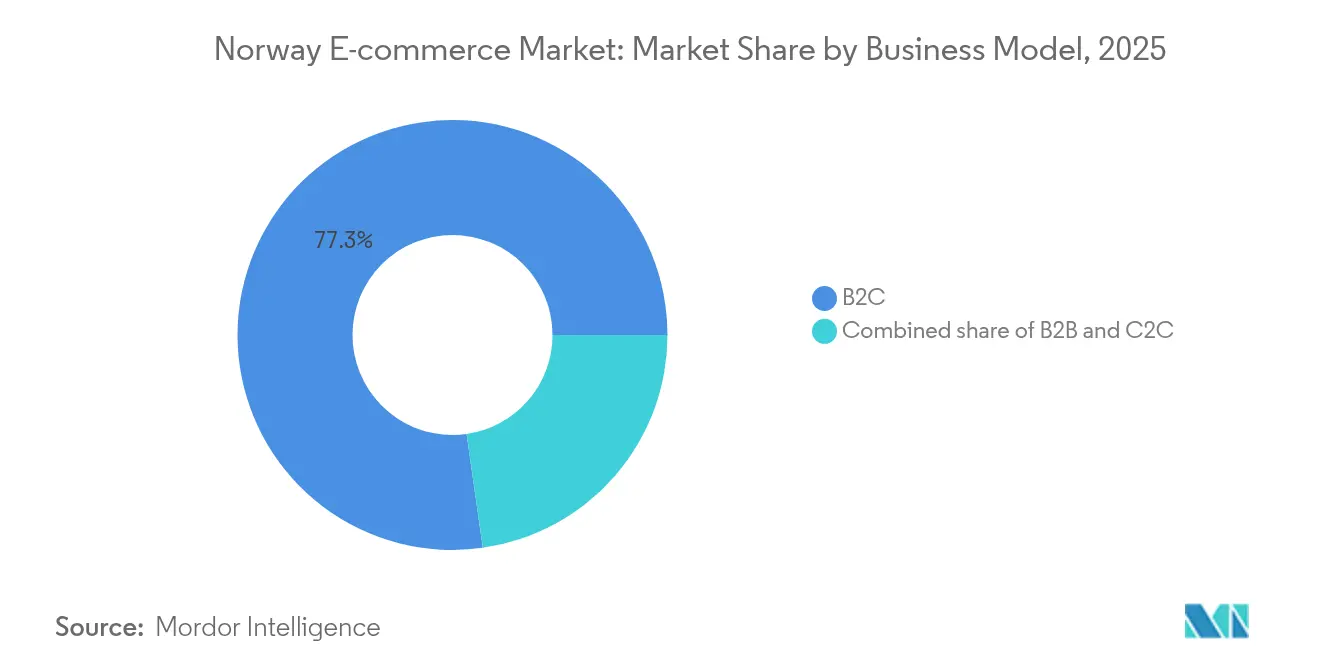

- Nach Geschäftsmodell hielt B2C im Jahr 2025 einen Marktanteil von 77,25 % am Norwegen E Commerce Markt, während C2C bis 2031 mit einer CAGR von 12,05 % beschleunigt.

- Nach Gerätetyp sicherten Smartphones im Jahr 2025 einen Umsatzanteil von 65,40 %; sonstige vernetzte Geräte werden bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen.

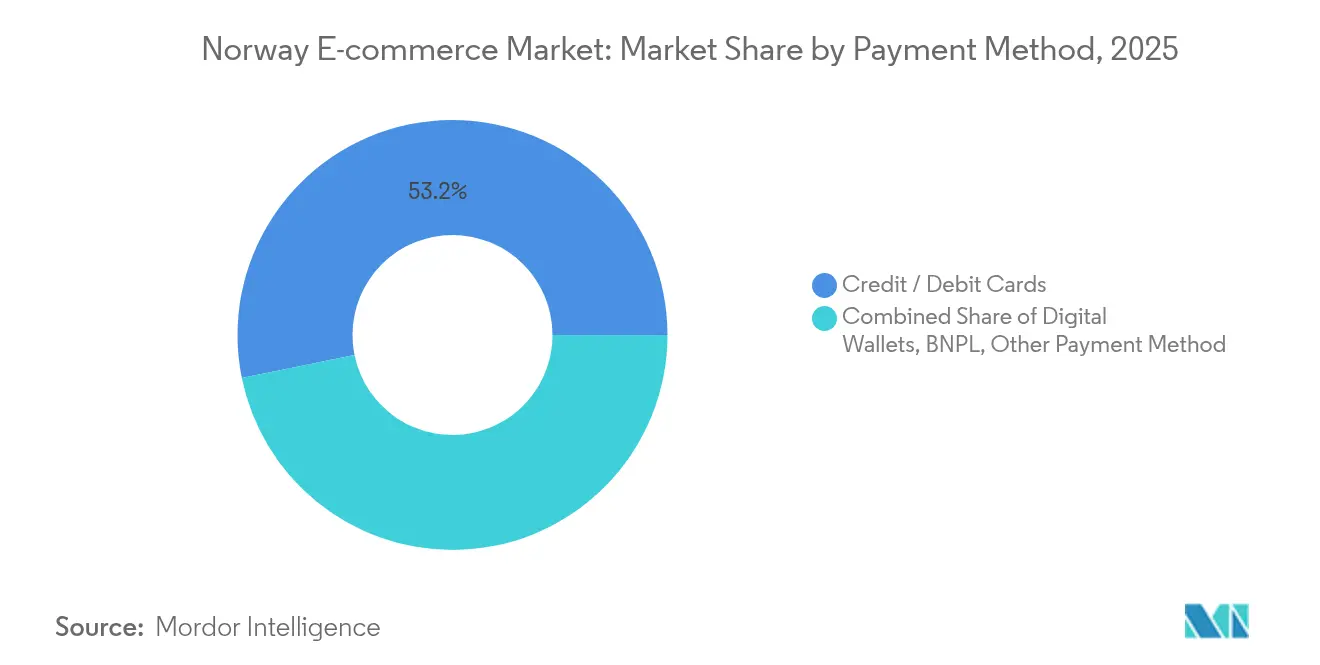

- Nach Zahlungsmethode hielten Kartenzahlungen im Jahr 2025 einen Anteil von 53,20 % an der Norwegen E Commerce Marktgröße, aber BNPL wächst bis 2031 mit einer CAGR von 13,15 %.

- Nach B2C-Produktkategorie trug Mode & Bekleidung im Jahr 2025 mit 28,55 % zur Norwegen E Commerce Marktgröße bei; Lebensmittel & Getränke verzeichnet bis 2031 eine CAGR von 14,1 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Norwegen E Commerce Markttrends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatlich geförderter Hochgeschwindigkeits-Glasfaserausbau in abgelegene Regionen | +1.2% | National, mit frühen Gewinnen in den nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Kauf-Jetzt-Zahle-Später bei Generation Z & Millennials | +0.9% | National, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitender EU-Mehrwertsteuer-One-Stop-Shop (OSS) vereinfacht die Compliance für KMU | +0.7% | National, mit Ausstrahlungseffekten auf EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Anstieg der inländischen Lagerautomatisierung zur Reduzierung von Liefervorlaufzeiten | +0.8% | National, mit Schwerpunkt auf den Regionen Oslo und Bergen | Mittelfristig (2–4 Jahre) |

| Boomende Akzeptanz nachhaltiger „grüner Lieferung”-Präferenzen | +0.6% | National, am stärksten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderter Hochgeschwindigkeits-Glasfaserausbau treibt den Markt an

Die Erweiterung von Unterseekabeln nach Svalbard und Jan Mayen stärkt die landesweite digitale Inklusion und verwandelt bisher unterversorgte Haushalte in potenzielle Online-Käufer. Die Aufsicht von Space Norway gewährleistet strategische Kontrolle und kommerzielle Beteiligung, während der Fahrplan des Ministeriums für Digitalisierung für 2024–2030 eine 100%ige Gigabit-Abdeckung vor den EU-Zielen anstrebt. Der Glasfaserausbau ergänzt Hyperscale-Investitionen wie den 2,2 Milliarden USD teuren KI-Campus von CoreWeave und steigert gemeinsam die Cloud-Kapazität und Netzwerkresilienz. Da sich Infrastrukturengpässe auflösen, vertieft der Norwegen E Commerce Markt außerhalb der Metropolregionen durch zuverlässigen Zugang, höhere Bestellhäufigkeit und größere SKU-Vielfalt. Einzelhändler, die ihre Expansionspläne an neuen Versorgungszonen ausrichten, verschaffen sich einen First-Mover-Vorteil bei der Kundengewinnung.

Wachsende Beliebtheit von Kauf-Jetzt-Zahle-Später bei Generation Z & Millennials

BNPL verändert die Checkout-Ökonomie, indem es den Geldabfluss für Verbraucher aufschiebt und die Warenkorbwerte für Händler steigert. Klarna-Rechnungen sind auf 39,2 % der norwegischen Online-Shops zu finden, was tiefes Vertrauen und kulturelle Nähe zu Schweden widerspiegelt. Der White-Label-Start von Two und Avarda im Jahr 2025 signalisiert die Konvergenz von B2B- und B2C-BNPL-Schienen und adressiert eine kombinierte nordische Marktchance von 41,47 Milliarden USD bis 2025. Lokale Zahlungsmethoden werden voraussichtlich bis 2028 59 % der Transaktionen ausmachen und die Dominanz der Kreditkarten auf 30 % verdrängen. Händler, die BNPL frühzeitig in die Customer Journey integrieren, erzielen Mehrumsätze, ohne das Betrugsrisiko zu erhöhen, und stärken so die Loyalität bei digital-nativen Kohorten, die Transparenz und sofortige Genehmigungsprozesse schätzen. Folglich profitiert der Norwegen E Commerce Markt von höheren Konversionsraten in diskretionären Kategorien wie Mode und Elektronik.

Grenzüberschreitender EU-Mehrwertsteuer-One-Stop-Shop vereinfacht die KMU-Compliance

Das OSS-Regime ermöglicht es norwegischen Verkäufern, eine einzige EU-Mehrwertsteuererklärung einzureichen und den historischen Bedarf an mehreren Länderregistrierungen zu eliminieren. Seit der VOEC-Aufwertung 2024 sind Waren unter NOK 350 (93 USD) nicht mehr zollfrei, aber die Mehrwertsteuer wird beim Checkout abgerechnet, was die Kundentransparenz verbessert und gleichzeitig die fiskalische Neutralität wahrt. KMU, die das Rückgrat des Norwegen E Commerce Marktes bilden, berichten von niedrigeren Verwaltungskosten und schnellerer Zollabfertigung. Die Ausrichtung an Oslos Ziel, die weltweit am stärksten digitalisierte Hauptstadt zu werden, stärkt das Vertrauen von Micro-Exporteuren, die eine europaweite Reichweite anstreben. Grenzüberschreitende Verkäufe machen bereits 37,5 % des Umsatzes aus, was auf erhebliches Wachstumspotenzial unter vereinfachten Regelungen hindeutet.

Anstieg der inländischen Lagerautomatisierung reduziert Vorlaufzeiten

AutoStore hält einen globalen Anteil von 97 % an der kubischen Lagerautomatisierung und erwartet einen Umsatz von 575–600 Millionen USD im Jahr 2024, was Norwegens technologische Führungsposition unterstreicht.[3]"Präsentation des Capital Markets Day 2024," autostoresystem.com Dichte Würfellagerung reduziert Kommissionierzeiten, gibt Bodenfläche frei und senkt den Energieverbrauch – entscheidende Vorteile auf dem kostenintensiven norwegischen Arbeitsmarkt. Einzelhändler, die Waren-zur-Person-Systeme in Oslo und Bergen einsetzen, reduzieren die Schnittzeiten für Same-Day-Lieferungen um fast zwei Stunden und stärken die Wettbewerbsfähigkeit gegenüber internationalen Plattformen. StrongPoints Fokus auf Technologie zur Kommissionierung von E-Grocery-Bestellungen verkürzt die Erfüllungszyklen weiter. Diese Innovationen entsprechen den Verbrauchererwartungen an schnelle, planbare Lieferungen und minimieren CO₂-Emissionen pro Paket, was Norwegens Nachhaltigkeitsethos stärkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten auf der letzten Meile in dünn besiedelten nördlichen Regionen | -0.8% | Nordnorwegen, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Strenge Datenschutznormen, die personalisiertes Marketing einschränken | -0.5% | National, EU-konforme Vorschriften | Mittelfristig (2–4 Jahre) |

| Anhaltende Belastung durch die Retourenlogistik in der Modekategorie | -0.4% | National, konzentriert im Modesegment | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von ausländischen Marktplätzen erhöht das Wechselkursrisiko | -0.3% | National, betreffend grenzüberschreitende Transaktionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten auf der letzten Meile in dünn besiedelten nördlichen Regionen

Die Lieferung in abgelegene Siedlungen, in denen die Bevölkerungsdichte unter wirtschaftlich tragfähige Schwellenwerte fällt, erhöht die Logistikkosten um mehr als 20 % des durchschnittlichen Bestellwerts. Leichte elektrische Güterfahrzeuge bewähren sich in Oslo, verlieren jedoch über arktische Distanzen an Effizienz. Obwohl der Schließfachausbau von PostNord städtische Staus entlastet, erfordert die Übertragung dieses Modells in den Norden Kapital, das das aktuelle Paketvolumen nicht rechtfertigen kann. Viele Händler erheben Lieferzuschläge oder höhere Schwellenwerte für den kostenlosen Versand in diesen Zonen, was die Akzeptanz verlangsamt und die insgesamt adressierbare Basis des Norwegen E Commerce Marktes einschränkt. Kollaborative Lieferungszentren und staatliche Subventionen könnten die Belastung mindern, befinden sich aber noch im Anfangsstadium.

Strenge Datenschutznormen schränken personalisiertes Marketing ein

Norwegen setzt die DSGVO konsequent durch, und 5,3 % der Bürger meiden digitale Dienste aufgrund von Datenschutzbedenken. Die digitale Strategie priorisiert „Datenschutz durch Technikgestaltung” und verpflichtet Einzelhändler, in Einwilligungsverwaltungsplattformen zu investieren, bevor sie fortschrittliche Personalisierungs-Engines einsetzen. E-Mail-Segmentierung, Produktempfehlungen und Look-alike-Profiling unterliegen strengen Rechtmäßigkeitsprüfungen, was zu höheren Akquisitionskosten und geringerem Remarketing-ROI führt. Inländische Unternehmen setzen auf die Akkumulation von First-Party-Daten und kontextuelles Targeting, was die Amortisationszeiten für Marketingausgaben verlängert. Dies führt dazu, dass die Nutzung KI-gesteuerter Commerce-Tools gegenüber Wettbewerbern in weniger restriktiven Jurisdiktionen zurückbleibt und das Momentum des Norwegen E Commerce Marktes leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2C-Stabilität trifft auf C2C-Beschleunigung

Das B2C-Segment trug 2025 mit 77,25 % zum Norwegen E Commerce Markt bei, unterstützt durch Omnichannel-Rollouts von etablierten Einzelhändlern und vertrauenswürdigen lokalen Zahlungsoptionen. Schwergewichte wie KID ASA steigerten den Online-Umsatz um 17,6 % im Jahresvergleich und zeigen, wie stationäre Marken ihren Marktanteil durch die Integration von Click-and-Collect, einheitliche Lagerbestände und kostenlose Retouren verteidigen. Die Norwegen E Commerce Marktgröße für B2C-Transaktionen wird voraussichtlich im Einklang mit dem Wachstum der Haushaltsausgaben und der Glasfaserabdeckung in mittelgroße Städte steigen. Das C2C-Segment hingegen, angetrieben durch Nachhaltigkeitsdenken und Preissensibilität, wird bis 2031 voraussichtlich eine CAGR von 12,05 % verzeichnen und die B2C-Dominanz schwächen. Schibsted Marketplaces monetarisiert den C2C-Verkehr über Inseratsgebühren und Mehrwert-Logistik und erzielte im vierten Quartal 2024 einen Umsatz von NOK 2.103 Millionen (561 Millionen USD).

Die C2C-Nutzung spiegelt einen gesellschaftlichen Wandel hin zum zirkulären Konsum wider, wobei 34 % der Bürger im vergangenen Jahr Secondhand-Waren online gekauft haben. Recommerce-Plattformen erzeugen Netzwerkeffekte, die traditionelle Einzelhändler nur schwer replizieren können, was etablierte Akteure dazu veranlasst, Rücknahmeprogramme und eigene Marktplätze zu starten. B2B E Commerce, derzeit noch eine Nische, profitiert von der BNPL-Schiene von Two und Avarda für gewerbliche Käufer, was die Rechnungseinfachheit mit Beschaffungs-Workflows in Einklang bringt. Mit zunehmender digitaler Reife im B2B-Bereich erschließt die Norwegen E Commerce-Branche inkrementelle Volumina aus Groß- und Industriekategorien.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Gerätetyp: Mobile Vorherrschaft trifft auf IoT-Commerce

Smartphones machten 2025 65,40 % des Umsatzes aus, und App-Käufe repräsentieren nun 52 % der mobilen Transaktionen, was die Präferenz für funktionsreiche native Erlebnisse verdeutlicht. Einzelhändler priorisieren App-Personalisierung, biometrische Anmeldung und In-App-BNPL-Module, um die Konversionsrate zu steigern. Dennoch wird das am schnellsten wachsende Segment – sonstige vernetzte Geräte – mit einer CAGR von 10,05 % wachsen, katalysiert durch smarte Lautsprecher, Uhren und In-Car-Infotainment-Commerce. Norwegens mit erneuerbaren Energien betriebener Rechenzentrum-Cluster beherbergt die Recheninfrastruktur für Sprachassistenten und ermöglicht es Händlern, freihändige Nachbestellungsabläufe zu erproben.

Die Desktop-Nutzung bleibt relevant für komplexe, überlegte Käufe und B2B-Bestellungen, die detaillierte Spezifikationen erfordern. Die Norwegen E Commerce Marktgröße für Multi-Geräte-Käufer wird weiter steigen, da IoT-Endpunkte in Haushalten mit durchschnittlich 2,8 vernetzten Geräten über Smartphones hinaus zunehmen. Frühe Anwender verwalten bereits die Lebensmittelauffüllung über Kühlschranksensoren, während Wearables gesundheitsbezogene Produktempfehlungen fördern und eine breitere Omnichannel-Konvergenz ankündigen.

Nach Zahlungsmethode: Karten weichen BNPL und A2A-Innovation

Kartenzahlungen führten 2025 noch mit einem Anteil von 53,20 %, aber das Wachstum hat sich angesichts wachsender Prüfung der Interbankenentgelte und steigender Kosten zur Betrugsprävention bei Karte-nicht-präsent-Transaktionen abgeflacht. BNPL, das mit einer CAGR von 13,15 % wächst, profitiert von transparenten Gebührenstrukturen und Soft-Credit-Prüfungen, die für Millennials attraktiv sind, die revolvierenden Kredit scheuen. Vipps verankert inländische digitale Geldbörsen und ermöglicht kostengünstige Peer-to-Merchant-Transfers, die nun neben BNPL beim Checkout erscheinen. A2A-Zahlungen werden bis 2028 auf einen Anteil von 16 % verdoppelt, unterstützt durch PSD2-APIs, die Mittel sofort und kostengünstig zwischen Bankkonten leiten.

Händler, die Multi-Schienen integrieren, erzielen höhere Akzeptanzraten und niedrigere Zahlungskosten. Die Vorreiter nutzen Echtzeit-Abrechnungsdaten, um Lagerbestände zu optimieren und das Rückbuchungsrisiko zu reduzieren. Folglich profitiert der Norwegen E Commerce Markt von verbesserten Liquiditätszyklen für KMU und einer besseren Nutzererfahrung bei Checkout-Vorgängen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach B2C-Produktkategorie: Mode-Führerschaft trifft auf Lebensmittel- & Getränke-Momentum

Mode & Bekleidung dominierte 2025 mit 28,55 % des Norwegen E Commerce Marktanteils, aber die Retourenquoten nähern sich 45 % und belasten die Logistikbudgets. Nachhaltigkeitsbedenken steigern das Interesse an Mietmode und Secondhand-Mode und zwingen Marken zur Entwicklung von Kreislaufprogrammen. Lebensmittel & Getränke ist das am schnellsten wachsende Segment mit einer CAGR von 14,1 %, da Oda den Betrieb von Dark Stores ausweitet und Umgebungstemperatur-SKUs beschleunigt. Die Norwegen E Commerce Marktgröße für Online-Lebensmittel ist positioniert zu steigen, da Verbraucher wöchentliche Abonnementmodelle für Vorratsartikel annehmen.

Elektronik bleibt aufgrund des hohen verfügbaren Einkommens und der frühen Übernahme neuer Gadgets resilient. Komplett und Elkjøp schützen den inländischen Marktanteil durch Express-Abholung und erweiterte Garantiepakete. Schönheit & Körperpflege profitiert von der Premiumisierung, während Möbel von Augmented-Reality-Visualizern profitieren, die größenbedingte Warenkorbabbrüche mindern. Die Kategorieerweiterung unterstreicht, wie die Breite des Sortiments und die Zuverlässigkeit der letzten Meile den Wettbewerbsvorteil bestimmen.

Geografische Analyse

Städtische Ballungszentren rund um Oslo und Bergen bilden den Kern des Norwegen E Commerce Marktes, erzeugen dichte Lieferrouten und kürzere Erfüllungsfenster. Inländische Unternehmen optimieren die Lagerhaltung innerhalb von 50 Kilometern um diese Zentren, um Same-Day-Schnittzeiten zu erreichen. Im Gegensatz dazu führt die geringe Bevölkerungsdichte in Nordnorwegen zu einem Kosten-Nutzen-Verhältnis, das die durchschnittliche Bestellfrequenz reduziert, obwohl die Glasfaserabdeckung durch öffentliche Investitionsprogramme verbessert wird. Versandzuschläge erodieren die Preiskonkurrenzfähigkeit gegenüber dem stationären Handel und veranlassen zu Experimenten mit Micro-Fulfillment und gemeinsamen Abholpunkten.

Das grenzüberschreitende Verhalten ist tief verankert: 48 % der Verbraucher geben monatlich internationale Bestellungen auf, hauptsächlich aus Schweden und China, und nutzen dabei Währungsarbitrage und breitere Sortimente. EU-OSS-Reformen ermöglichen es norwegischen KMU, die ausgehenden Warenströme durch die Vermarktung von Nischenprodukten in Europa ohne komplexe Steueranmeldungen auszugleichen. Der europäische grenzüberschreitende E Commerce Markt erreichte 2024 326 Milliarden EUR (354 Milliarden USD) und bietet erhebliches Wachstumspotenzial für exportorientierte norwegische Marken. Ein starker Handelsüberschuss und eine energiegestützte NOK-Bewertung können jedoch die Importattraktivität dämpfen und die Verbraucheraufmerksamkeit auf inländische SKUs lenken, wenn die Krone erstarkt.

Die Infrastrukturresilienz variiert auch nach Region. Die bevorstehende Svalbard-Kabelredundanz und neue Rechenzentrumsstandorte positionieren die nördlichen Gebiete langfristig als tragfähige datenintensive Commerce-Hubs und verringern die digitale Kluft zwischen Stadt und Land. Diese Dynamiken erhalten insgesamt einen mehrgeschwindigkeiten Norwegen E Commerce Markt aufrecht, der Lokalisierungsstrategien und grenzüberschreitende Agilität in gleichem Maße belohnt.

Wettbewerbslandschaft

Norwegens E Commerce-Arena zeigt eine moderate Fragmentierung, bei der die inländische Kompetenz in Logistik und lokalem Geschmack die globale Skalierung ausgleicht. Schibsted Marketplaces erzielte 2024 einen Umsatz von NOK 8.326 Millionen (2,2 Milliarden USD) und bestätigt damit seinen Fokus auf Kleinanzeigen und Recommerce auf nationaler Ebene. Internationale Bekleidungsriesen Zalando und H&M nutzen fortschrittliche KI-Empfehlungs-Engines, müssen aber lokale Zahlungsschienen und hohe Erwartungen an kostenlose Retouren berücksichtigen. Elektronik-Marktführer Komplett, Elkjøp und Power nutzen regionale Lagerhäuser, die mit AutoStore-Robotik integriert sind, um landesweite 24-Stunden-Lieferzusagen einzuhalten.

Technologische Kompetenz ist der entscheidende Differenzierungsfaktor. AutoStores globaler Automatisierungsabdruck zieht ausländische Einzelhändler an, die modulare Erfüllung innerhalb Norwegens suchen, und bereichert indirekt das Norwegen E Commerce Markt-Ökosystem. Vipps' Expansion in gebündelte Finanzdienstleistungen fördert Plattform-Lock-in-Effekte ähnlich asiatischer Super-Apps und gibt inländischen Händlern einen Loyalitätshebel, der für globale Wettbewerber ohne lokale Bankpartnerschaften unerreichbar ist. Aufstrebende Akteure wie Tise.com nutzen Nachhaltigkeitsnischen, indem sie Peer-to-Peer-Commerce mit grünen Werten verknüpfen, und ermöglichen so einen agilen Markteintritt gegenüber etablierten Akteuren, die an lagerintensive Modelle gebunden sind.

Fusions- und Übernahmeaussichten konzentrieren sich auf Logistiktechnologie, Zahlungsorchestrierung und Nischenmärkte, wie der gestiegene Prüfung durch ausländische Direktinvestitionen zeigt, da die Regierung die Meldeschwellen von einem Drittel auf 10 % des Eigentums für sensible Sektoren absenkt. Insgesamt belohnt der Norwegen E Commerce Markt Liefergeschwindigkeit, Öko-Zertifizierungen und Anpassungsfähigkeit an sich wandelnde Zahlungsgewohnheiten.

Norwegen E Commerce-Branchenführer

Prisjakt Sverige AB

Komplett AS

Elkjøp Norge AS

Finn.no

Power International AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Schibsted Marketplaces gab Pläne bekannt, im zweiten Quartal 2025 NOK 500 Millionen (133 Millionen USD) an Sonderbardividenden aus Adevinta-Vermögenserlösen auszuschütten, und bekräftigte damit sein Engagement für die Kapitalallokation nach der Transformation zum reinen Marktplatz-Modell.

- Februar 2025: Two und Avarda starteten ihre White-Label-Zahlungslösungspartnerschaft für den nordischen E Commerce Markt, der bis 2025 voraussichtlich 41,47 Milliarden USD erreichen wird. Die Integration kombiniert Twos B2B-Kauf-Jetzt-Zahle-Später-Technologie mit Avardas B2C-Expertise und startet zunächst in Schweden, Norwegen, Dänemark und Finnland, um das Zahlungsabwicklung in der gesamten Region zu transformieren.

- Januar 2025: Die norwegische Regierung legte dem Parlament einen umfassenden Bericht vor, der eine vollständige Überarbeitung des Systems zur Prüfung ausländischer Direktinvestitionen vorschlägt, wobei die Schwelle für obligatorische Meldungen von einem Drittel auf 10 % des Eigentums gesenkt wird. Diese Änderung wird voraussichtlich die Anzahl der E Commerce-Transaktionen, die einer Prüfung ausländischer Direktinvestitionen bedürfen, erheblich erhöhen und insbesondere ausländische Investitionen in den Bereichen Technologie und Telekommunikation betreffen.

- Dezember 2024: Norwegens Ministerium für Digitalisierung startete das Nationale Digitalisierungsforum (NDF), um KI- und digitale Transformationsstrategien zu unterstützen und als Beratungszentrum für Technologieexperten und Regierungsbeamte zu dienen. Die Initiative zielt darauf ab, Digitalisierungspolitiken zu beschleunigen und sich auf technologische Veränderungen vorzubereiten, die den E Commerce-Sektor betreffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den norwegischen E-Commerce-Markt als den gesamten Bruttowarenwert, der generiert wird, wenn Einwohner physische Waren kaufen und digitale Downloads über internetfähige Schaufenster auswählen, unabhängig davon, ob sie auf inländischen oder grenzüberschreitenden Plattformen gehostet werden, und zwar in den Modellen Business-to-Consumer, Business-to-Business und Consumer-to-Consumer.

Ausschluss des Geltungsbereichs: Reine Payment-Gateway-Gebühren, In-App-Gaming-Mikrotransaktionen und Kfz-Verkäufe fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- C2C

- Nach Gerätetyp

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit- / Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heim

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen dann Marktplatzbetreiber, große Omnichannel-Einzelhändler, Logistikintegratoren und Zahlungsservice-Spezialisten in Oslo, Bergen und Trondheim. Ihre Erkenntnisse bestätigen die Konversionstrichter, die durchschnittlichen Verkaufspreise und die Dynamik auf Kategorieebene, schließen Lücken, die durch sekundäre Daten entstanden sind, und ermöglichen uns eine Feinabstimmung der Annahmen vor der endgültigen Modellierung.

Desk Research

Wir beginnen mit einer umfassenden Schreibtischuntersuchung. Öffentliche Statistiken aus Quellen wie dem norwegischen Statistikamt zum Breitbandanschluss von Haushalten, dem Einzelhandelsvolumenindex von Eurostat, den Logistiktabellen der Weltbank und den Veröffentlichungen von Posten Norge zum Paketaufkommen helfen unserem Team, die Reichweite des Internets, die Kaufkraft, die Lieferkapazitäten und die grenzüberschreitenden Handelsmuster zu erfassen. Briefings von Handelsverbänden (ICT-Norway, Virke Retail), Unternehmensberichte und seriöse Pressearchive, die über Dow Jones Factiva gesammelt werden, liefern aktuelle Wettbewerbssignale, während die Zahlungs-Trendtabellen der Norges Bank die Verschiebungen im Methodenmix verdeutlichen. Diese Referenzen liefern die grundlegenden Metriken, die wir benötigen, doch werden auch viele zusätzliche Quellen geprüft, um Zahlen und Definitionen zu validieren.

Marktgrößenbestimmung und -prognose

Wir verankern den Markt, indem wir einen Top-Down-Aufbau anwenden, der den norwegischen Online-Ausgabenpool aus Einzelhandelsumsätzen, Kartenclearing-Daten und Paketzählungen rekonstruiert, der anschließend mit stichprobenartigen Verkäufer-Roll-ups und Datenverkehr auf Geräteebene abgeglichen wird, um Übertreibungen vorzubeugen. Schlüsselvariablen wie der Anteil der Smartphone-Käufe, der Anteil der grenzüberschreitenden Bestellungen, der durchschnittliche Wert des Warenkorbs, die Preisgestaltung inklusive Mehrwertsteuer, das Wachstum des verfügbaren Einkommens und die Entwicklung der Lieferzuschläge fließen in eine multivariate Regression ein, die den Wert für den Prognosezeitraum prognostiziert. Wenn die Angaben der Händler unvollständig sind, schätzen wir die Volumina, indem wir die in den Befragungen validierten Benchmarks für die Umwandlung von Web-Traffic in Umsatz umwandeln.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modelldurchlauf wird von Experten begutachtet, anhand von Statista, Dashboards von Kartensystemen und Zolldaten auf Abweichungen geprüft und zur abschließenden Prüfung an Experten zurückgesandt. Die Berichte werden jährlich aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch wesentliche regulatorische oder makroökonomische Schocks ausgelöst werden, um sicherzustellen, dass die Kunden immer eine aktuelle Basislinie erhalten.

Warum unsere norwegische E-Commerce-Grundlage einer Überprüfung standhält

Die anderswo veröffentlichten Marktschätzungen weichen oft voneinander ab, weil die Forscher unterschiedliche Abgrenzungen, Wechselkurse und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenfaktoren gehören die Frage, ob digitale Downloads gezählt werden, wie der grenzüberschreitende GMV behandelt wird, die Kadenz der Preisanpassungen und die Tiefe der primären Validierung. Mordors disziplinierte Auswahl des Erfassungsbereichs und die jährliche, von Experten geprüfte Aktualisierung sorgen dafür, dass unsere Zahlen eng an den tatsächlichen Transaktionsströmen ausgerichtet sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 9,63 B (2025) | Mordor Intelligence | - |

| USD 8,50 B (2024) | Regionale Beratung A | Enger Produktkorb und begrenzte Primärkontrollen |

| USD 10,90 B (2024) | Datenanbieter B | Einschließlich digitaler Medien-Downloads und festem Wechselkurs für 2023 |

| USD 7,19 B (2024) | Industrie-Portal C | Ohne B2B-Ausgaben und mit Umsätzen, die nur in Geschäften erzielt werden |

Insgesamt zeigt der Vergleich, dass unser ausgewogener Bottom-up- und Top-down-Ansatz einen zuverlässigen Bezugspunkt für Planer darstellt, die Zahlen benötigen, die sich auf klare, wiederholbare Schritte zurückführen lassen, wenn man die Definitionsdrift und die seltenen Aktualisierungen ausklammert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Norwegen E Commerce Markt derzeit?

Der Markt ist im Jahr 2026 10,35 Milliarden USD wert und wird voraussichtlich bis 2031 bei einer CAGR von 7,48 % auf 14,84 Milliarden USD wachsen.

Welches Geschäftsmodell führt den Online-Handel in Norwegen an?

B2C dominiert mit einem Anteil von 77,25 % im Jahr 2025, obwohl C2C mit einer CAGR von 12,05 % bis 2031 am schnellsten wächst.

Wie bedeutsam ist Mobile Commerce in Norwegen?

Smartphones generieren 65,40 % der Online-Umsätze, und dedizierte Apps machen mehr als die Hälfte dieser Käufe aus.

Warum wächst BNPL in Norwegen so schnell?

BNPL spricht Generation Z und Millennials wegen der Gebührentransparenz und Budgetierungsflexibilität an und treibt eine CAGR von 13,15 % bis 2031 an, wodurch die traditionelle Kreditkartennutzung abnimmt.

Welche Herausforderungen hemmen die E Commerce-Expansion in Nordnorwegen?

Geringe Bevölkerungsdichte und schwieriges Gelände erhöhen die Last-Mile-Lieferkosten um über 20 % des Bestellwerts, was Zuschläge und längere Vorlaufzeiten veranlasst.

Wie profitieren norwegische Verkäufer vom EU-OSS-Regime?

Es ermöglicht KMU, eine konsolidierte Mehrwertsteuererklärung für alle EU-Verkäufe einzureichen, den Verwaltungsaufwand zu senken und grenzüberschreitende Sendungen zu beschleunigen.

Seite zuletzt aktualisiert am: