Dänemark Zahlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

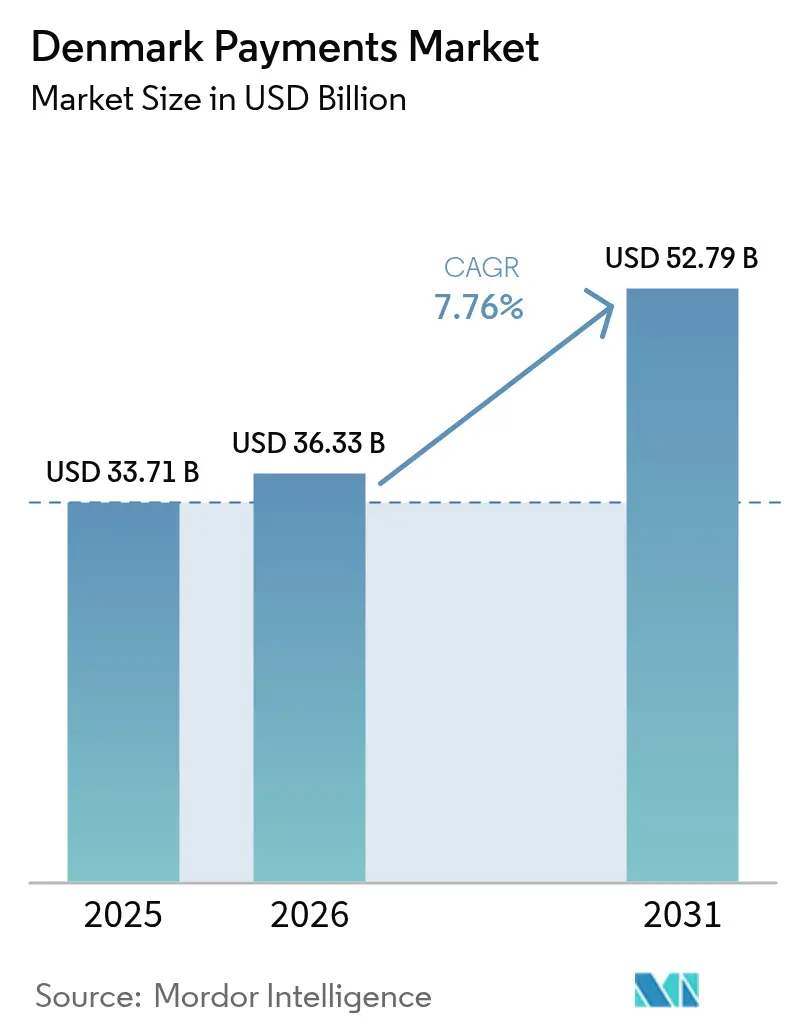

| Marktgröße im Basisjahr (2025) | 33.71 Milliarden US-Dollar |

| Marktgröße (2026) | 36.33 Milliarden US-Dollar |

| Marktgröße (2031) | 52.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Zahlungsmarkt Analyse von Mordor Intelligence

Die Größe des Dänemark Zahlungsmarktes wird voraussichtlich von USD 33,71 Milliarden im Jahr 2025 auf USD 36,33 Milliarden im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 7,76 % über den Zeitraum 2026–2031 USD 52,79 Milliarden erreichen. Das hohe Verbrauchervertrauen in digitale Kanäle, eine nahezu flächendeckende Breitbandversorgung und kontinuierliche Upgrades der nationalen Clearinginfrastruktur stützen diesen Wachstumspfad. Sofortige Konto-zu-Konto-Dienste ziehen sowohl Händler als auch Verbraucher an, die niedrigere Gebühren und sofortige Verfügbarkeit von Geldmitteln suchen, während die Integration der nationalen eID MitID die Authentifizierung verschärft hat, ohne zusätzliche Reibungsverluste beim Bezahlvorgang zu verursachen. Multinationale System-Wallets wie Apple Pay und Google Pay stehen nun neben inländischen Marktführern wie Vipps MobilePay und verschärfen den Wettbewerb bei Nutzererfahrung, Gebührentransparenz und grenzüberschreitenden Möglichkeiten. Verschärfte Nachhaltigkeitsvorschriften gestalten auch die Lieferketten der Kartenherstellung um und treiben Emittenten hin zu umweltfreundlichen Materialien und CO₂-neutralen Ausgabeprogrammen.[1]Verifone Systems, "Beliebte alternative Zahlungsmethoden in den nordischen Ländern," verifone.com

Wesentliche Erkenntnisse des Berichts

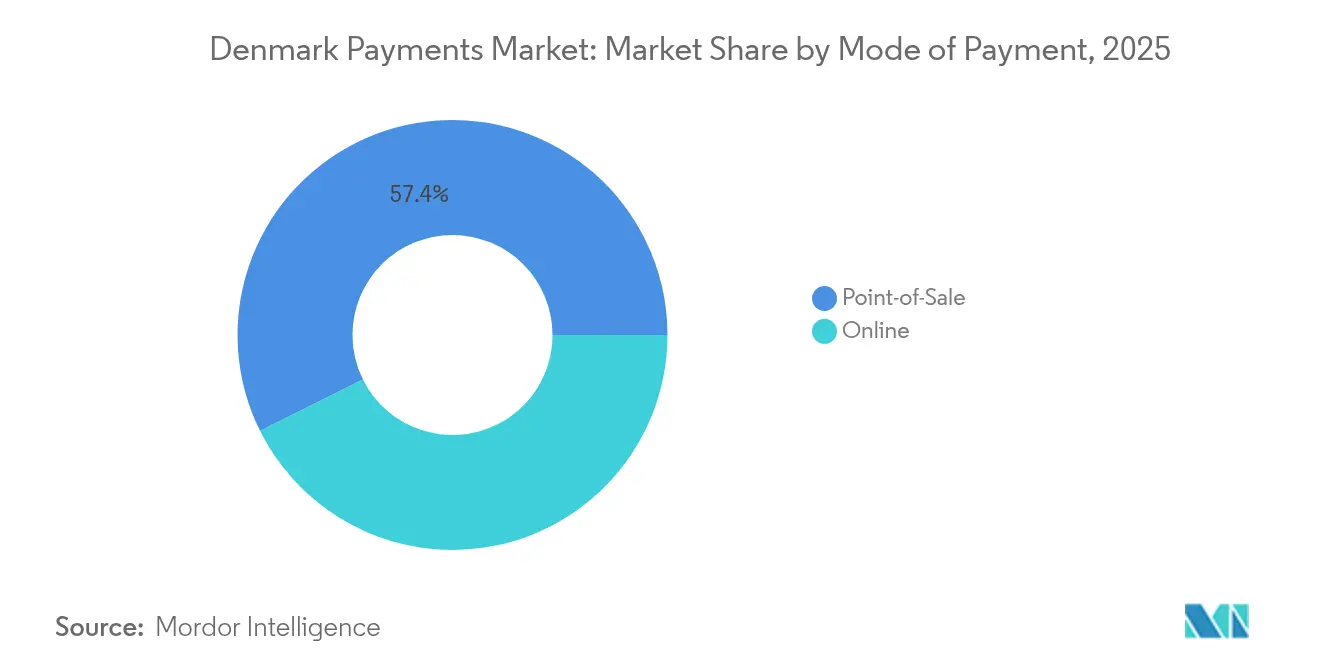

- Nach Zahlungsart führten Point-of-Sale-Kartenzahlungen im Jahr 2025 mit einem Marktanteil von 67,20 % am Dänemark Zahlungsmarkt; digitale Online-Wallets und Konto-zu-Konto-Überweisungen wachsen bis 2031 mit einer CAGR von 9,05 %. Insgesamt führte Point-of-Sale mit einem Umsatzanteil von 57,35 %.

- Nach Interaktionskanal hielt der physische Point-of-Sale im Jahr 2025 einen Umsatzanteil von 71,10 %, während E-Commerce/M-Commerce bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen wird.

- Nach Transaktionstyp entfielen 51,40 % der Größe des Dänemark Zahlungsmarktes im Jahr 2025 auf Verbraucher-zu-Unternehmen-Transaktionen, und Überweisungen & grenzüberschreitende Zahlungen sollen zwischen 2026 und 2031 mit einer CAGR von 12,55 % wachsen.

- Nach Endnutzerbranche hielt der Einzelhandel im Jahr 2025 einen Anteil von 34,60 % an der Größe des Dänemark Zahlungsmarktes, während das Gesundheitswesen bis 2031 mit einer CAGR von 9,95 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Dänemark Zahlungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg Dankort-verknüpfter mobiler Wallets bei Kleinhändlern | +1.2% | National, mit höherer Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter Sofortzahlungskanal (Straksclearing) treibt Echtzeit-Akzeptanz voran | +2.3% | National | Mittelfristig (2–4 Jahre) |

| Optimierung des E-Commerce-Bezahlvorgangs durch PSD2 SCA-Ausnahmen | +1.5% | National, mit grenzüberschreitenden Implikationen | Mittelfristig (2–4 Jahre) |

| Wachstum grenzüberschreitender Abonnementdienste nach Dänemark | +1.1% | National, mit internationaler Konnektivität | Mittelfristig (2–4 Jahre) |

| Zunehmende Händlerakzeptanz von Apple Pay & Google Pay im öffentlichen Nahverkehr | +0.8% | Städtische Zentren, insbesondere Kopenhagen | Kurzfristig (≤ 2 Jahre) |

| Integration der nationalen eID (MitID) mit Zahlungsauthentifizierung | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg Dankort-verknüpfter mobiler Wallets bei Kleinhändlern

Die direkte Verknüpfung von Dankort mit Smartphone-Wallets ermöglicht es Kleinstunternehmern, internationale Systemgebühren zu umgehen und gleichzeitig kontaktlosen Komfort zu bieten. Inländische Acquirer führen vereinfachte Onboarding-Prozesse und Pauschalgebührenpakete ein und senken damit den Break-even-Punkt für Einzelunternehmer. Die Akzeptanz von Visa und Mastercard bleibt für Touristenausgaben unverzichtbar, weshalb Terminals eine Dual-Routing-Logik betreiben müssen, die automatisch das günstigste Netzwerk auswählt. Dänische Regulierungsbehörden prüfen Gebührenobergrenzen, um Dankort konkurrenzfähig zu halten, während Apple Pay und Google Pay ihre Loyalitätsintegrationen ausbauen und den Margendruk auf lokale Emittenten verstärken.

Staatlich geförderter Sofortzahlungskanal (Straksclearing) treibt Echtzeit-Akzeptanz voran

Straksclearing wickelt Retail-Überweisungen in Sekunden ab und verarbeitete im Jahr 2024 täglich Beträge in Höhe von 25 % des BIP.[2]Danmarks Nationalbank, "Der digitale Retail-Zahlungsmarkt verändert sich," nationalbanken.dk Banken nutzen den Kanal, um sofortige Gehaltszahlungen und Just-in-time-Lieferantenzahlungen einzuführen und damit Working-Capital-Vorteile für Unternehmen freizusetzen. Die geplante Migration der dänischen Kronenabrechnungen zu TARGET Services im Jahr 2025 wird eine direkte Verbindung zum paneuropäischen TIPS schaffen und nordischen Nutzern ermöglichen, Gelder ohne Korrespondenzbanken an Euro-Wallets zu senden. Anbieter entwickeln Overlay-Dienste wie Request-to-Pay und Massenzahlungs-APIs, um den Infrastrukturwandel zu monetarisieren.

Optimierung des E-Commerce-Bezahlvorgangs durch PSD2 SCA-Ausnahmen

Ausnahmen für risikoarme Transaktionen und vertrauenswürdige Begünstigte reduzieren Authentifizierungsschritte bei Wiederholungskäufen und verbessern die Konversionsrate dänischer Online-Shops. Händler setzen datengesteuerte Risikomodelle ein, um die Ausnahmeberechtigungen zu maximieren und gleichzeitig Betrug unterhalb der Regulierungsschwellen zu halten. Die DFSA (Dänische Finanzaufsichtsbehörde) befürwortet ein prinzipienbasiertes PSD3, das die vorschriftlichen Regeln weiter lockern und den Anwendungsbereich für maschinelle Lernrisikomodelle erweitern würde.[3]Europäische Kommission, "Überarbeitete Regeln für Zahlungsdienste in der EU," europa.eu Zahlungsgateways konkurrieren anhand von Dashboards zur Ausnahmequote und adaptiven Authentifizierungsabläufen, die Sicherheitsabfragen gegen Echtzeit-Risikobewertungen eintauschen.

Wachstum grenzüberschreitender Abonnementdienste nach Dänemark

Anbieter von Streaming, Software-as-a-Service und kuratierten Abonnementboxen lokalisieren Abrechnungsabläufe und integrieren Tokenisierung, um wiederkehrende Ablehnungsquoten zu senken. Zahlungsverarbeiter leiten Transaktionen über lokale Acquiring-Bins, verbessern die Autorisierungsrate und senken Währungsumrechnungskosten für Händler, die in DKK abrechnen. IWF-Studien deuten darauf hin, dass CBDCs die Gebührenstrukturen für grenzüberschreitende Zahlungen um 60 % senken könnten – eine Aussicht, die bereits Sandbox-Pilotprojekte zwischen der Danmarks Nationalbank und nordischen Partnern anspornt. Emittenten analysieren wiederkehrende Datensätze, um eingebettete Kredit- und Mikro-Insights-Pakete an Abonnementplattformen zu verkaufen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck durch Intergebührenobergrenzen der Kartensysteme auf Emittentenerlöse | -0.7% | National, mit EU-regulatorischer Angleichung | Mittelfristig (2–4 Jahre) |

| Hohe Sättigung der Bankkontodurchdringung begrenzt Neukunden | -0.5% | National | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken rund um Open-Banking-APIs | -0.6% | National, mit grenzüberschreitenden Implikationen | Kurzfristig (≤ 2 Jahre) |

| Veraltete POS-Hardware bei KMUs im ländlichen Jütland | -0.4% | Ländliche Regionen, insbesondere Jütland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck durch Intergebührenobergrenzen der Kartensysteme auf Emittentenerlöse

Europäische Gesetzgebung begrenzt die Intergebühr auf 0,2 % bei Debitkarten und 0,3 % bei Kreditkarten und komprimiert damit das Kerneinkommen dänischer Emittenten. Banken reagieren, indem sie Lifestyle-Vorteile, Versicherungen und CO₂-Tracking-Dashboards in bezahlte Kontotarife bündeln. Händlerfinanzierte Cashback-Marktplätze entstehen als Ausgleichsmodell, das Belohnungskosten auf Einzelhändler verlagert, die auf Wiederholungsbesuche setzen. Die Konsolidierung unter mittelgroßen Emittenten beschleunigt sich, da Compliance- und Technologietransformationsbudgets schneller steigen als die Gebühreneinnahmen.

Hohe Sättigung der Bankkontodurchdringung begrenzt Neukunden

Da die Kontodurchdringung bei Erwachsenen über 99 % liegt, verlagert sich das Wachstum von der Neukundengewinnung hin zu Kämpfen um den Anteil am Geldbeutel. Challenger-Banken differenzieren sich durch hyperpersonalisierte Erkenntnisse, automatisierte Budgetierungshinweise und integrierten Kryptohandel. Etablierte Institute migrieren Legacy-Kernsysteme, um die Geschwindigkeit von Feature-Releases zu erhöhen und den Status der Primärbeziehung zu verteidigen. Nicht-bankfremde Marken im Einzel- und Telekommunikationsbereich betten Finanzdienstleistungen ein, fragmentieren die Wertschöpfungskette und veranlassen Allianzen zwischen Banken und Branchenspezialisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Wallets fordern die Kartendominanz heraus

Point-of-Sale-Kartenzahlungen generierten im Jahr 2025 einen Umsatz von 67,20 %, gestützt durch zuverlässige Terminalabdeckung und Vertrautheitseffekte bei Verbrauchern. Insgesamt führte Point-of-Sale mit einem Umsatzanteil von 57,35 %. Die Größe des Dänemark Zahlungsmarktes für digitale Online-Wallets und Konto-zu-Konto-Zahlungen soll mit einer CAGR von 9,05 % wachsen, angetrieben durch Ein-Klick-Bezahlvorgänge und bankgesponserte Pay-by-Link-Dienste. Emittenten stellen co-gebrandete tokenisierte Credentials aus, um Wallet-Marktanteile zu sichern, während Verarbeiter eine Netzwerktoken-Orchestrierung hinzufügen, um Karteninfrastrukturen innerhalb von Wallet-Transaktionen zu erhalten.

Obwohl Bargeld bei Peer-Geschenken kulturelle Relevanz behält, sank der Anteil an Ladenzahlungen im Jahr 2023 auf 10 %. Jüngere Kohorten wechseln zu BNPL-Angeboten; 30 % haben Ratenzahlungsprodukte ausprobiert, wobei Mode und Elektronik die führenden Kategorien sind. Tragbare NFC-Formfaktoren, Nischengutscheinkarten und QR-Akzeptanz gewinnen bei Veranstaltungen und Campusstandorten an Sichtbarkeit und deuten auf Monetarisierungsmöglichkeiten im Long-Tail-Bereich hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Interaktionskanal: Mobile Commerce beschleunigt sich

Der physische Point-of-Sale hielt 71,10 % des Wertes im Jahr 2025, doch Mobile Commerce eilt mit einer CAGR von 10,25 % voran, da Einzelhändler in Progressive Web Apps und In-App-Loyalitätswallets investieren. Der Marktanteil des Dänemark Zahlungsmarktes für E-Commerce wird sich ausweiten, da Omnichannel-Einkaufswege Click-and-Collect- und Scan-to-Buy-Erlebnisse miteinander verbinden. Banken integrieren MitID-basierte Gesichtserkennung in ihre SDKs, beseitigen Passwortreibung und erhöhen die Abschlussquoten bei mobilen Einkaufskörben.

Unified Commerce treibt die Nachfrage nach Middleware an, die Online- und Filialtransaktionen in einem einzigen Ledger zusammenführt. Gastgewerbeketten setzen Pay-at-Table-QR ein, um die Tischumschlagzeiten zu verkürzen, während Lebensmittelführer intelligente Trolley-Kassiersysteme testen, die beim Verlassen automatisch abrechnen. Acquirer bündeln Token-Vaults, Risikobewertung und Mikro-Rückerstattungs-APIs, um diese gemischten Reisen zu unterstützen.

Nach Transaktionstyp: Grenzüberschreitende Zahlungen übertreffen inländische

Verbraucher-zu-Unternehmen-Zahlungsströme hielten im Jahr 2025 einen Anteil von 51,40 %, doch grenzüberschreitende Aktivitäten überflügeln inländische Wachstumsraten. Die Größe des Dänemark Zahlungsmarktes für Überweisungen und grenzüberschreitende Zahlungen verzeichnet eine CAGR von 12,55 %, da KMUs Exportvolumina steigern und im Ausland lebende Dänen Gelder in andere nordische Staaten überweisen. Die telefonnummernbasierten Überweisungen von Vipps MobilePay kannibalisieren traditionelle SWIFT-Korridore, und Gebührentransparenz ist zu einem Kaufentscheidungsfaktor geworden.

Person-zu-Person-Volumina steigen jedes Jahr im Dezember, wenn die gemeinsame Abrechnung von Geschenken ihren Höhepunkt erreicht. Die Digitalisierung von Unternehmens-zu-Unternehmens-Zahlungen bleibt ein unerschlossenes Potenzial; Unternehmen wechseln von Batch-Giro-Dateien zu API-gesteuerten Treasury-Zahlungen und erschließen damit Vorteile einer durchgängigen Abstimmung. Der Boom bei Pharmaexporten, angeheizt durch die Nachfrage nach Medikamenten zur Gewichtsreduktion, treibt hochvolumige grenzüberschreitende Abrechnungen in die Höhe und zieht Nischen-Devisenspezialistinnen und -spezialisten an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens treibt Wachstum

Der Einzelhandel beanspruchte im Jahr 2025 34,60 % des Wertes, da Supermärkte und Modeketten Self-Checkout und interaktive Anproberäume einführen. Dänemarks landesweites E-Health-Portal sundhed.dk katalysiert die stärkste Expansion; die Größe des Dänemark Zahlungsmarktes für Gesundheitstransaktionen soll mit einer CAGR von 9,95 % wachsen, da Kliniken Karte-auf-Datei-Einwilligungen in Patientenportale integrieren. Versicherer kooperieren mit Zahlungsgateways, um eine Echtzeit-Eigenbeteiligungsabrechnung bei der Entlassung zu ermöglichen und den Cashflow zu verbessern.

Unterhaltung & digitale Inhalte profitieren vom Abonnement-Bündeln, bei dem Telekommunikationsunternehmen Streaming in 12-Monats-Pläne einbinden, die über Direct-Carrier-Billing oder tokenisierte Karten abgerechnet werden. Der Reisesektor erholt sich dank kontaktlosem Türzugang und Ride-to-Gate-Integrationen. Versorgungsunternehmen digitalisieren die Rechnungsbereitstellung; MitID verifiziert die Identität, und Request-to-Pay senkt die Lastschriftfehlerrate. Der Einzelhandel für altersbeschränkte Produkte erprobt die elektronische Altersverifikation, die tokenisierte Ausweisdokumente mit Zahlungsinformationen verknüpft und die Compliance vereinfacht.

Geografische Analyse

Der Dänemark Zahlungsmarkt operiert innerhalb eines reifen nordischen Ökosystems, das für kooperatives Politikdesign und hohe digitale Kompetenz bekannt ist. Das nationale BIP soll 2025 um 3,6 % wachsen, selbst während die Inflation auf 1,6 % sinkt, was das diskretionäre Ausgabeverhalten stützt, das in digitale Kanäle fließt. Kopenhagen dient als Testlabor für Tap-to-Transit-Pilotprojekte und Walk-out-Store-Modelle; Erfolgsmetriken hier genehmigen oft landesweite Rollouts.

Vorstädtische Gemeinden folgen dicht dahinter, unterstützt durch kommunale Förderprogramme, die Smart-Terminal-Upgrades für Kleinunternehmen subventionieren. Das ländliche Jütland beherbergt noch Legacy-Hardware und lückenhafte Konnektivität; öffentlich-private Glasfaserausbauprojekte und Terminal-Tauschprogramme adressieren die digitale Lücke. Der Marktanteil des Dänemark Zahlungsmarktes für kontaktlose Zahlungen in ländlichen Cafés stieg im Jahr 2024 um 8 Prozentpunkte, nachdem Kartenacquirer Mobilfunk-Fallback-Modems in Mietverträge einbundeln.

Die TARGET-Services-Migration 2025 harmonisiert die Abrechnung mit den Euro-Märkten und gibt dänischen Zahlungsdienstleistern Echtzeit-Euro-Liquidität ohne Nostro-Konten. Grenzüberschreitende TIPS-Rails ermöglichen nordischen Käufern, in Echtzeit an südeuropäische Händler zu zahlen und fördern den Tourismusverkehr in beide Richtungen. Die Danmarks Nationalbank testet unterdessen Offline-Fallback-Szenarien für kritische Infrastrukturen und stellt die Zahlungsresilienz bei Cyber- oder Stromvorfällen sicher. Dieser mehrschichtige Resilienzansatz erhält das öffentliche Vertrauen und unterstützt eine nahtlose Akzeptanz in allen Regionen.

Wettbewerbslandschaft

Der Wettbewerb vereint etablierte Institute, Big-Tech-Wallets und Fintech-Spezialisten. Vipps MobilePay kontrolliert 70 % der inländischen mobilen Transaktionsanzahl, doch Apple Pay und Google Pay gewinnen stetig wohlhabende Karteninhaber, die durch länderübergreifende Akzeptanz und Geräteintegration angezogen werden. Nets A/S behauptet seine Dominanz bei der Dankort-Verarbeitung, investiert jedoch in Cloud-natives Acquiring, um Stripe- und Adyen-Eintritte abzuwehren. Danske Bank, Nordea und Jyske rüsten ihre Open-Banking-APIs auf und drängen darauf, Dienste in Händler-ERP-Systemen zu verankern.

Der Fintech-Integrator BEC Financial Technologies bündelt Compliance und Kernbanking für mittelgroße Institute und erschließt Skaleneffekte. Subaio bringt Abonnementverwaltung in Bank-Apps und erhöht die Kundenbindung, während LSEG-Datenfeeds Risikomodelle anreichern. Internationale Zahlungsdienstleister werben um exportorientierte KMUs mit Mehrwährungs-Wallets und automatisierter Steuerberichterstattung, unter dem Druck der europäischen Mehrwertsteuer-One-Stop-Shop-Anforderungen.

Strategische Partnerschaften prägen weiterhin die Marktgrenzen. Terminalanbieter Verifone kooperiert mit Franchise-Einzelhändlern, um Android-basierte Smart-POS-Systeme einzuführen, die Gängebezahlung und Bestandsprüfungen ermöglichen. Cloud-Prozessor Clearhaus vertieft die BNPL-Unterstützung für Shopify-Händler, während Inpay seine EMI-Lizenz nutzt, um Marktplatzauszahlungen anzuwerben. Nachhaltigkeitsdifferenzierungen entstehen; Thales' PLA-Kartenportfolio überzeugt klimabewusste Emittenten, die ESG-Scorecards erfüllen möchten.

Branchenführer im Dänemark Zahlungsmarkt

MobilePay A/S

Visa Inc.

American Express Company

Mastercard Inc.

PayPal Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Thales stellte PLA-Zahlungskarten in Dänemark vor, kombiniert mit einem CO₂-Ausgleichsprogramm und Lebenszyklusverfolgung. Strategie: Positioniert Emittenten zur Erfüllung kommender EU-Ökodesign-Vorschriften und spricht umweltbewusste Verbraucher an.

- April 2025: Vipps MobilePay erweiterte die P2P-Reichweite auf Schweden und bildete einen einheitlichen nordischen Korridor mit 12 Millionen Nutzern. Strategie: Baut Netzwerkeffekte auf und sichert Skalenvorteile, bevor paneuropäische Wallet-Standards eingeführt werden.

- April 2025: Tink verbesserte die dänische Bankkonnektivität und führte intelligentes Routing für Zahlungen ein. Strategie: Erhöht die Konversionsrate und senkt Systemgebühren für Händler und stärkt Tinks Positionierung vor dem PSD3-Wettbewerb.

- März 2025: BEC Financial Technologies schloss die Phase-1-Migration zu einem modularen Zahlungs-Hub ab. Strategie: Reduziert das Risiko bevorstehender NIS2-Resilienzvorschriften und eröffnet eine schnellere Produktiteration für 20 Kundenbanken.

Berichtsumfang des Dänemark Zahlungsmarktes

Der Dänemark Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale (Kartenzahlungen, Digitale Wallet, Bargeld), Online-Verkauf (Kartenzahlungen, Digitale Wallet)) sowie nach Endnutzerbranchen (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastronomie). E-Commerce-Zahlungen umfassen Online-Käufe von Waren und Dienstleistungen wie Käufe auf E-Commerce-Websites und Online-Buchungen von Reisen und Unterkünften. Der Marktumfang schließt Online-Käufe von Kraftfahrzeugen, Immobilien, Versorgungsrechnungen (wie Wasser, Heizung und Strom), Hypothekenzahlungen, Darlehen, Kreditkartenrechnungen oder den Kauf von Aktien und Anleihen aus. Im Bereich Point-of-Sale sind alle Transaktionen, die am physischen Point-of-Sale stattfinden, im Marktumfang enthalten. Dazu gehören traditionelle Filiaaltransaktionen und alle Face-to-Face-Transaktionen unabhängig vom Transaktionsort. Bargeld wird für beide Fälle berücksichtigt (Nachnahme für E-Commerce-Verkäufe).

Die Studie verfolgt wichtige Marktmetriken, zugrunde liegende Wachstumstreiber und bedeutende Branchenakteure und stützt Marktschätzungen und Wachstumsraten für Dänemark über den prognostizierten Zeitraum. Die Studie untersucht den Gesamteinfluss von COVID-19 auf das dänische Zahlungsökosystem.

| Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Wallets (Apple Pay, Google Pay, Interac Flash) | |

| Bargeld | |

| Sonstige POS-Zahlungen (Geschenkkarten, QR, Wearables) | |

| Online | Karte (Karte-nicht-präsent) |

| Digitale Wallet und Konto-zu-Konto (Interac e-Transfer, PayPal) | |

| Sonstige Online-Zahlungen (Nachnahme, BNPL, Banküberweisung) |

| Point-of-Sale |

| E-Commerce/M-Commerce |

| Person-zu-Person (P2P) |

| Verbraucher-zu-Unternehmen (C2B) |

| Unternehmen-zu-Unternehmen (B2B) |

| Überweisungen und grenzüberschreitende Zahlungen |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastronomie und Reisen |

| Staat und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Segmentierung nach Zahlungsart | Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Wallets (Apple Pay, Google Pay, Interac Flash) | ||

| Bargeld | ||

| Sonstige POS-Zahlungen (Geschenkkarten, QR, Wearables) | ||

| Online | Karte (Karte-nicht-präsent) | |

| Digitale Wallet und Konto-zu-Konto (Interac e-Transfer, PayPal) | ||

| Sonstige Online-Zahlungen (Nachnahme, BNPL, Banküberweisung) | ||

| Segmentierung nach Interaktionskanal | Point-of-Sale | |

| E-Commerce/M-Commerce | ||

| Segmentierung nach Transaktionstyp | Person-zu-Person (P2P) | |

| Verbraucher-zu-Unternehmen (C2B) | ||

| Unternehmen-zu-Unternehmen (B2B) | ||

| Überweisungen und grenzüberschreitende Zahlungen | ||

| Segmentierung nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung und digitale Inhalte | ||

| Gesundheitswesen | ||

| Gastronomie und Reisen | ||

| Staat und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dänemark Zahlungsmarkt derzeit?

Der Markt hat im Jahr 2026 einen Wert von USD 36,33 Milliarden und ist auf dem Weg zu USD 52,79 Milliarden bis 2031.

Welche Zahlungsart wächst in Dänemark am schnellsten?

Digitale Online-Wallets und Konto-zu-Konto-Überweisungen wachsen bis 2031 mit einer CAGR von 9,05 % und fordern die Kartendominanz rasch heraus.

Wie wichtig sind Sofortzahlungen in Dänemark?

Straksclearing wickelt Transaktionen in Sekunden ab und unterstützt bereits tägliche Beträge in Höhe von 25 % des BIP und bildet damit die Grundlage für eine weitverbreitete Echtzeit-Akzeptanz.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Nationale E-Health-Portale wie sundhed.dk integrieren Zahlungen am Point of Care und treiben den Wert von Gesundheitstransaktionen in Richtung einer CAGR von 9,95 %.

Welche regulatorischen Veränderungen sollten Zahlungsdienstleister beobachten?

Der Digital Operational Resilience Act und das bevorstehende PSD3 werden die Cybersicherheit verschärfen, den Open-Banking-Umfang ausweiten und Ertragsmodelle, die auf Intergebühren basieren, neu gestalten.

Wie wettbewerbsintensiv ist der Mobile-Wallet-Bereich?

Vipps MobilePay führt mit einer Nutzungsrate von 70 %, doch Apple Pay und Google Pay gewinnen Marktanteile und intensivieren die Innovation bei Loyalitätsprogrammen, grenzüberschreitenden Möglichkeiten und Gebührenstrukturen.

Seite zuletzt aktualisiert am: