Dänemark E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

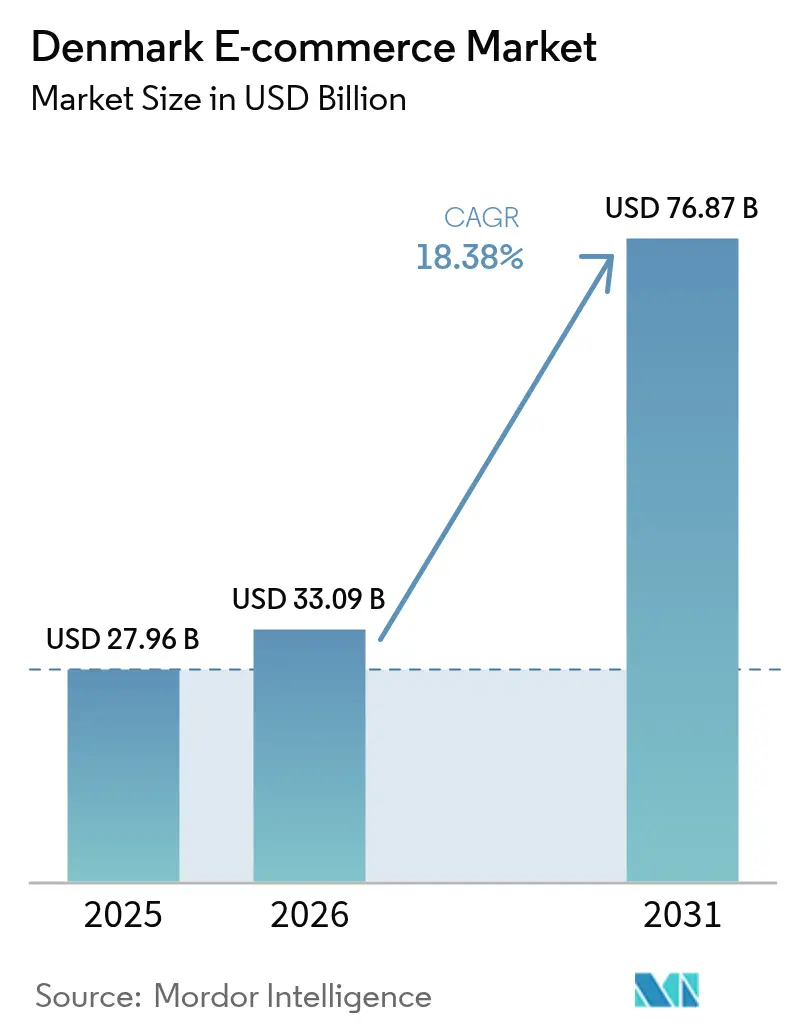

| Marktgröße im Basisjahr (2025) | 27.96 Milliarden US-Dollar |

| Marktgröße (2026) | 33.09 Milliarden US-Dollar |

| Marktgröße (2031) | 76.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.38% CAGR |

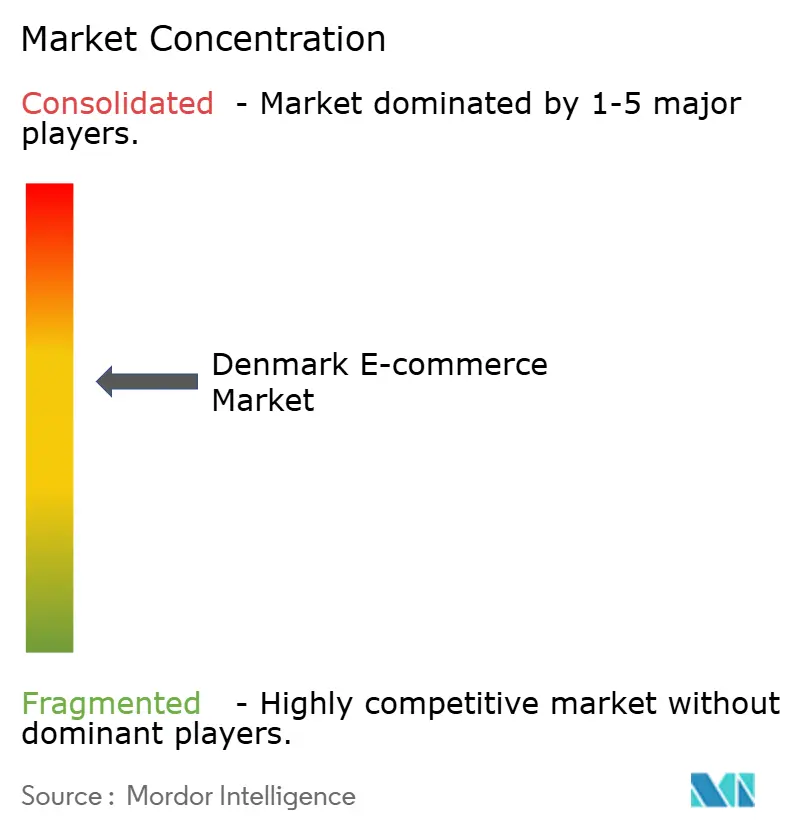

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des dänischen E-Commerce-Marktes wird voraussichtlich von 27,96 Milliarden USD im Jahr 2025 auf 33,09 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 18,38 % über den Zeitraum 2026–2031 voraussichtlich 76,87 Milliarden USD erreichen. Zu den Wachstumstreibern zählen eine Durchdringungsrate digitaler Zahlungen von 90 %, 4,5 Millionen MobilePay-Nutzer sowie die staatliche Digitale Wachstumsstrategie im Wert von 138 Millionen USD, die die Einführung von Web-Shops durch KMU subventioniert.[1]Danmarks Nationalbank, "Zahlungsgewohnheiten in Dänemark," nationalbanken.dk Ausländische Marktteilnehmer wie Temu verschärfen den Preiswettbewerb, während inländische Einzelhändler mit Omnichannel-Investitionen reagieren, die Dänemarks dichtes Paketsafachnetz nutzen, um eine landesweite Same-Day-Delivery zu versprechen. Regulatorische Rückenwinde – allen voran die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) – erhöhen den strategischen Wert rückverfolgbarer Online-Lieferketten und begünstigen digital native Betreiber. Stabile makroökonomische Bedingungen, darunter ein BIP-Wachstum von 3,6 % und eine Inflation von 2,0 % im Jahr 2025, stützen zudem die Widerstandsfähigkeit der Verbraucherausgaben.

Wichtigste Erkenntnisse des Berichts

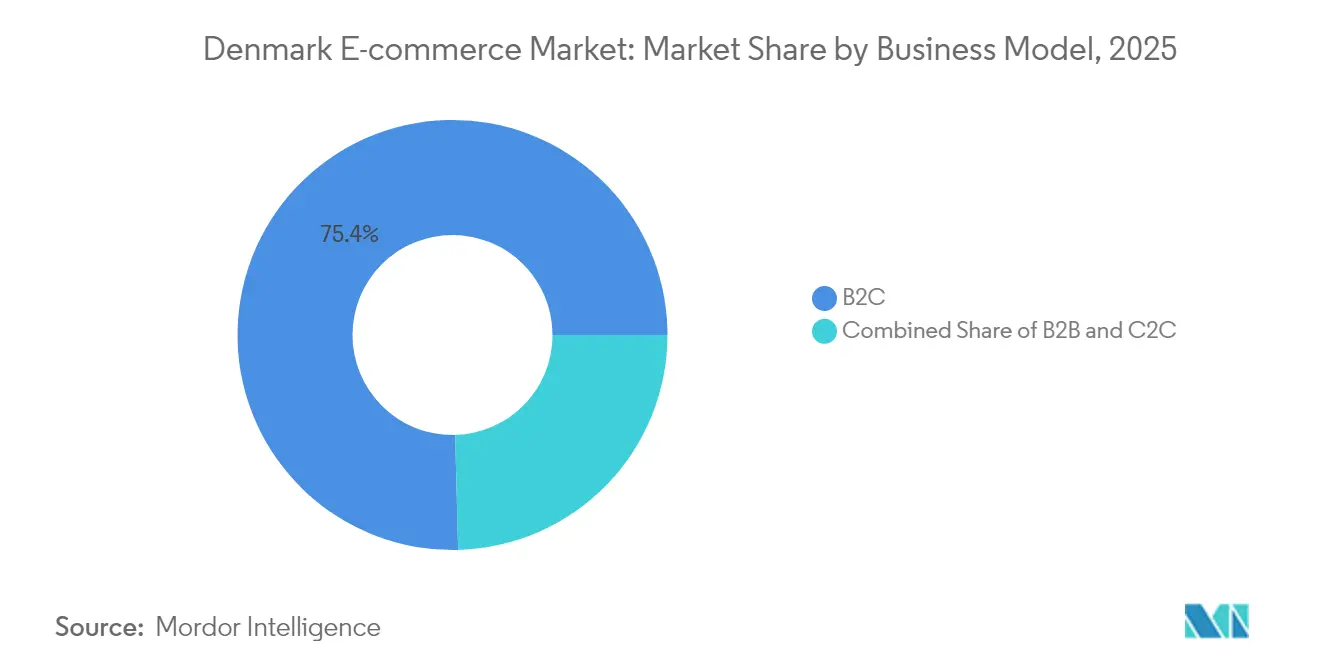

- Nach Geschäftsmodell hielt B2C im Jahr 2025 einen Marktanteil von 75,42 % am dänischen E-Commerce-Markt; für B2B wird bis 2031 eine CAGR von 21,20 % prognostiziert.

- Nach Gerätetyp dominierte Mobilgeräte im Jahr 2025 mit einem Anteil von 59,02 % an der Marktgröße des dänischen E-Commerce-Marktes und soll bis 2031 mit einer CAGR von 22,07 % wachsen.

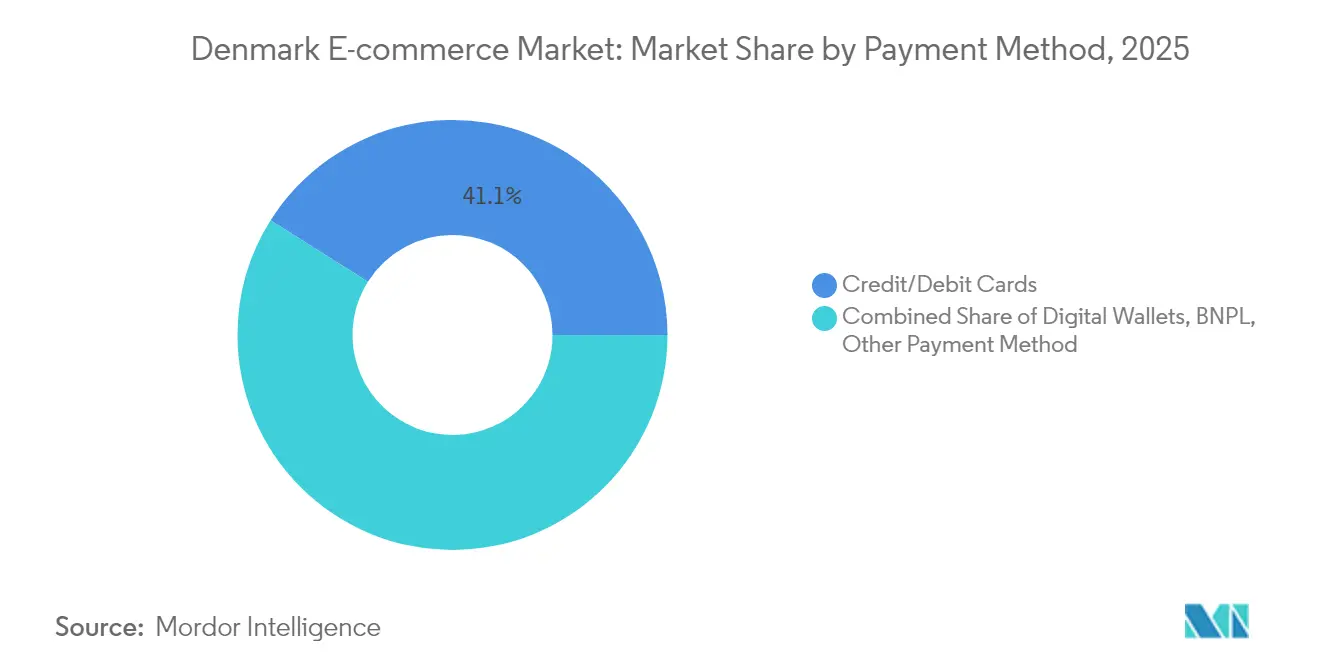

- Nach Zahlungsmethode hielten Kredit- und Debitkarten einen Anteil von 41,05 %, während digitale Geldbörsen die schnellste CAGR von 23,46 % verzeichnen.

- Nach B2C-Produktkategorie führte Mode und Bekleidung im Jahr 2025 mit einem Umsatzanteil von 22,10 %; für Lebensmittel und Getränke wird bis 2031 eine CAGR von 24,12 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des dänischen E-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von MobilePay angeführte Allgegenwart digitaler Geldbörsen beschleunigt die Checkout-Konversionsraten | +4.2% | National, mit stärkster Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche 'Digitale Wachstumsstrategie 2023' subventioniert die Einrichtung von Web-Shops durch KMU | +3.8% | National, mit Schwerpunkt auf ländliche KMU | Mittelfristig (2–4 Jahre) |

| Dichtes Paketsafachnetz und Same-Day-Logistiknetzwerk ermöglicht Lieferversprechen von weniger als 24 Stunden | +3.1% | National, konzentriert in den Ballungsräumen Kopenhagen, Aarhus und Odense | Mittelfristig (2–4 Jahre) |

| CSRD-Nachhaltigkeitspflicht treibt den Wandel hin zu rückverfolgbaren Online-Lieferketten | +2.7% | EU-weit, mit Dänemark als frühem Anwendermarkt | Langfristig (≥ 4 Jahre) |

| Omnichannel-Investitionen von Salling und Matas wandeln Lagerbestände in Online-Fulfillment um | +2.4% | National, mit Ausstrahlungseffekten auf nordische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von MobilePay angeführte Allgegenwart digitaler Geldbörsen beschleunigt die Checkout-Konversionsraten

MobilePay erreicht 77 % der dänischen Bevölkerung, ermöglicht sofortige Zahlungsabwicklung und senkt die Abbruchrate um 15–25 % im Vergleich zu reinen Kartenzahlungen. Einzelhändler erzielen höhere Konversionsraten, ohne Interbankenentgelte tragen zu müssen, und B2B-Plattformen profitieren vom selben API-Stack, der Rechnungszahlungen automatisiert. Der gefestigte Netzwerkeffekt erhöht die Wechselkosten für Verbraucher und stellt eine Markteintrittsbarriere für ausländische Marktplätze dar, denen eine gleichwertige inländische Geldbörse fehlt. Da die Nutzung digitaler Geldbörsen auf Abonnement- und Pay-by-Link-Dienste ausgeweitet wird, erschließen dänische Händler Modelle für wiederkehrende Einnahmen und tiefere Kundendaten. Konversionssteigerungen führen zu inkrementellem GMV und treiben den dänischen E-Commerce-Markt in Richtung Skalenvorteile.

Staatliche 'Digitale Wachstumsstrategie 2023' subventioniert die Einrichtung von Web-Shops durch KMU

Der Staat hat bis 2027 138 Millionen USD bereitgestellt, um KMU zu schulen, Plattformaufbauten mitzufinanzieren und Cybersicherheitstools zu integrieren.[2]U.S. Department of Commerce, "Dänemark – Digitale Wirtschaft," trade.gov Sechs regionale Wirtschaftshäuser bieten praxisnahe Beratung und verkürzen die Lernkurve für ländliche Unternehmen, die bisher durch die Komplexität der Compliance abgeschreckt wurden. Subventionen gleichen die Onboarding-Kosten für führende SaaS-Warenkörbe aus, verbreitern die Händlervielfalt und die Kategorienbreite. Wenn ländliche Händler digitalisieren, verteilen sich die Paketmengen über die großen Städte hinaus, erhöhen die Auslastung des Paketsafachnetzes und unterstützen die Deflation der Logistikpreise. Das Programm legt zudem Wert auf die Weiterbildung in Datenanalyse, sodass KMU ihr Sortiment und ihre Preisgestaltung in Echtzeit verfeinern können.

Dichtes Paketsafachnetz und Same-Day-Logistiknetzwerk ermöglicht Lieferversprechen von weniger als 24 Stunden

Die Durchdringung von Paketsafächern erreicht 41 % – die höchste in den nordischen Ländern – und ist in öffentliche Verkehrsknotenpunkte für eine reibungslose Abholung integriert.[3]International Post Corporation, "Lieferwahl – Paketsafächer," ipc.be PostNord und Einzelhändler wie die Salling Group optimieren die letzte Meile, senken Lieferkosten und CO₂-Fußabdrücke. Die Dichte der Paketsafächer ermöglicht landesweite Same-Day-SLAs zu einem Bruchteil der Kosten einer Kurierzustellung bis zur Haustür. Die Mode- und Unterhaltungselektroniksegmente verzeichnen Auftrieb, da Unmittelbarkeit die Warenkorbkonversion beeinflusst. Höhere Serviceniveaus bilden einen verteidigungsfähigen Burggraben gegenüber grenzüberschreitenden Marktteilnehmern, die die Infrastruktur ohne hohe Investitionsausgaben nicht replizieren können.

CSRD-Nachhaltigkeitspflicht treibt den Wandel hin zu rückverfolgbaren Online-Lieferketten

Ab 2026 müssen dänische Unternehmen Kennzahlen zu den Auswirkungen von der Wiege bis zum Werkstor offenlegen, was Investitionen in digitale Hauptbücher und verifizierbare ESG-Tags erforderlich macht. Plattformen, die die Emissionsverfolgung automatisieren, erzielen einen Preisaufschlag und eine geringere Händlerabwanderung. Nachhaltigkeitsorientierte Verbraucher – 59 % der Millennials sind bereit, mehr zu zahlen – belohnen konforme Händler und erweitern den GMV für grüne Produkte. Die CSRD beschleunigt auch die B2B-Akzeptanz, da Unternehmen prüfbare Beschaffungsnachweise benötigen, was den Wandel des dänischen E-Commerce-Marktes hin zu Plattformen auf Unternehmensebene verstärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausländische Plattformen (Temu, Amazon) verschärfen den preisbasierten Wettbewerb | -3.4% | National, mit Ausstrahlungseffekten auf nordische Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Empfindlichkeit gegenüber Lieferkosten hemmt den Markt | -2.8% | National, mit stärksten Auswirkungen in ländlichen und vorstädtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| DSGVO und lokale Datenspeicherungsvorschriften erhöhen die Compliance-Kosten für KMU-E-Tailer | -2.1% | EU-weit, mit strengerer Durchsetzung in Dänemark | Langfristig (≥ 4 Jahre) |

| Ältere Bevölkerungsgruppe hinkt der digitalen Akzeptanz trotz einer Internetdurchdringung von 99 % hinterher | -1.7% | National, mit höherer Konzentration in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Empfindlichkeit gegenüber Lieferkosten hemmt den Markt

Mehr als 40 % der nordischen Verbraucher brechen Warenkörbe ab, wenn die Liefergebühren persönliche Schwellenwerte überschreiten – ein Verhalten, das außerhalb von Ballungsräumen verstärkt auftritt. Obwohl die Dichte der Paketsafächer die Kosten abmildert, haben Lebensmittel und Artikel mit niedrigem Ticketpreis nach wie vor Schwierigkeiten, Gebühren zu absorbieren, ohne die Händlermargen zu belasten. Die inflationsbedingte Budgetvorsicht hält trotz nachlassender Headline-Inflation an und drängt Händler zu Gratisversandschwellen und Mitgliedschaftsmodellen, die die Bruttomarge komprimieren. Der dänische E-Commerce-Markt steht vor einem Balanceakt zwischen Servicedifferenzierung und Preiselastizität.

Ausländische Plattformen (Temu, Amazon) verschärfen den preisbasierten Wettbewerb

Temu wurde 2024 durch aggressives Rabattieren zum drittgrößten Web-Shop Dänemarks. Amazons nordisches Logistikzentrum verschärft die Preisbenchmarks weiter. Während die Auswahl für Verbraucher zunimmt, sehen sich inländische Akteure mit Margenkompressionkonfrontiert. Dänische Platzhirsche betonen Geschwindigkeit, Nachhaltigkeit und lokalen Kundenservice, um ihren Marktanteil zu verteidigen, doch diese Differenzierungsmerkmale erfordern kontinuierliche Investitionen. EU-Produktsicherheitsuntersuchungen gegen Temu schaffen regulatorische Unsicherheit, dennoch wird erwartet, dass Preiskriege mittelfristig anhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dynamik bei der digitalen Beschaffung gestaltet den Unternehmenseinkauf neu

B2C kontrollierte 75,42 % des GMV im Jahr 2025, doch die CAGR von 21,20 % bei B2B deutet auf einen strukturellen Wandel hin, da dänische KMU indirekte Ausgaben online verlagern. Die Marktgröße des dänischen E-Commerce-Marktes für B2B-Bestellungen soll sich zwischen 2026 und 2031 verdoppeln, da Unternehmen eine Katalogkonsolidierung und CSRD-konforme Berichterstattung anstreben. Inländische Plattformen nutzen MobilePay Business zur Automatisierung der Abstimmung, während Zalandos ZEOS und die Großhandels-APIs der Salling Group grenzüberschreitende Reichweite erschließen. Höhere durchschnittliche Bestellwerte und niedrigere Retourenquoten verbessern die Stückökonomie. Die lokale Präferenz für dänischsprachige Benutzeroberflächen und ESG-Compliance verschafft heimischen Plattformen einen Vorteil und begrenzt die Attraktivität generischer internationaler Marktplätze.

Nachhaltigkeitsgesetzgebung beschleunigt Lieferantenprüfungen, und B2B-Portale, die Emissionsrechner integrieren, werden zu Standard-Beschaffungsmaschinen. Unterdessen experimentieren B2C-Marktführer mit Marktplatzmodellen, um überschüssigen Traffic zu monetarisieren und neue Einnahmequellen zu erschließen. C2C bleibt eine Nische, ergänzt aber Kreislaufwirtschaftsinitiativen, die von Regulierungsbehörden unterstützt werden, und trägt zur allgemeinen Marktdiversifizierung bei.

Nach Gerätetyp: Mobile-First-Commerce treibt das Engagement über alle Altersgruppen hinweg

Mit einem Anteil von 59,02 % im Jahr 2025 sind Smartphones die primäre Verkaufsplattform und sollen bis 2031 bei einer CAGR von 22,07 % einen Anteil von 69,5 % erreichen. Der Marktanteilsvorteil des dänischen E-Commerce-Marktes resultiert aus der allgegenwärtigen 5G-Abdeckung und der Vertrautheit der Nutzer mit dem Ein-Tipp-Ablauf von MobilePay. Einzelhändler investieren in PWA-Architektur, um Seitenladezeiten zu beschleunigen und Absprungraten zu senken. Standortbasierte Flash-Sales steigern den Ladenverkehr für Omnichannel-Ketten und verwischen die Grenzen zwischen Online- und Offline-Erlebnissen.

Desktop bleibt für komplexe, hochpreisige Artikel wie Möbel oder B2B-Bestellungen relevant, bei denen ein großer Bildschirm und die Möglichkeit, mehrere Tabs zu öffnen, die Entscheidungsfindung unterstützen. Neue Geräte – Smart-TVs, Fahrzeug-Infotainmentsysteme, Sprachassistenten – bleiben zusammen unter einem Anteil von 5 %, stellen jedoch ein Experimentierfeld für reibungsloses Nachbestellen und shoppable Medienformate dar und erweitern die Berührungspunkte des dänischen E-Commerce-Marktes.

Nach Zahlungsmethode: Akzeptanz digitaler Geldbörsen stellt die Dominanz von Karten in Frage

Kredit- und Debitkarten behaupten noch immer einen Transaktionsanteil von 41,05 %, doch digitale Geldbörsen verzeichnen eine CAGR von 23,46 %, die bis 2031 eine Mehrheitsstellung erreichen könnte. Die Überlegenheit digitaler Geldbörsen liegt in der sofortigen Abwicklung, der integrierten Authentifizierung und der Loyalitätsintegration. BNPL wächst bei der Generation Z, obwohl die Konsultationen der Finanzaufsichtsbehörde eine unkontrollierte Expansion bremsen. Für Händler sind die Gebühren für digitale Geldbörsen wettbewerbsfähig mit den Acquiring-Kosten und liefern gleichzeitig Datenvorteile, die die Personalisierung fördern.

Kartennetzwerke bleiben für grenzüberschreitende Verkäufe und hochpreisige B2B-Rechnungen unverzichtbar; daher bleiben hybride Checkout-Stacks die Norm in der dänischen E-Commerce-Branche. Banken reagieren mit tokenisierten Karte-auf-Datei-Lösungen, um die Benutzererfahrung digitaler Geldbörsen zu erreichen, und gewährleisten so eine reibungslose Mehrwährungsfähigkeit für ausländische Käufer und die Aufrechterhaltung der eingehenden Tourismusausgaben.

Nach B2C-Produktkategorie: Führungsposition der Mode trifft auf Disruption im Lebensmittelbereich

Mode und Bekleidung erzielte einen Anteil von 22,10 % am GMV des Jahres 2025 und profitierte von kulanten Rückgaberichtlinien und KI-gestützten Größenempfehlungsmodellen. Zalandos geplante Übernahme von ABOUT YOU signalisiert eine weitere Konsolidierung und Datensynergie. Gleichzeitig ist Lebensmittel und Getränke die Wachstumskategorie mit einer CAGR von 24,12 %, da Lösungen vom Paketsafach bis zum Kühlschrank und isolierte Click-and-Collect-Angebote die Reichweite erweitern. Die Marktgröße des dänischen E-Commerce-Marktes für Online-Lebensmittel soll das allgemeine Einzelhandelswachstum übertreffen, unterstützt durch die Zeitsparprioritäten der Haushalte.

Unterhaltungselektronik verzeichnet ein mittleres zweistelliges Wachstum und nutzt Showrooming und Inzahlungnahmeprogramme, um Upgrade-Zyklen zu erneuern. Schönheit und Körperpflege gewinnt an Bedeutung, da Omnichannel-Ketten wie Matas digitale Tutorials mit stationären Diagnosen verbinden. Möbel und Heimeinrichtung steht vor logistischen Herausforderungen bei sperrigen Artikeln, profitiert jedoch von Dänemarks Designerbe und dem Trend zu bewusstem Konsum. Kleinere Nischen – von Heimwerken bis Spielzeug – erzielen gleichgewichtiges Wachstum, das durch saisonale Kampagnen und Influencer-Kooperationen verankert wird.

Geografische Analyse

Die städtische Konzentration bleibt ausgeprägt, wobei der Großraum Kopenhagen im Jahr 2025 schätzungsweise 44,62 % des nationalen GMV ausmacht. Die Zuverlässigkeit des Same-Day-Versprechens liegt in der Hauptstadtregion bei über 98 % und setzt einen Maßstab, der sich auf Aarhus und Odense ausbreitet, wenn die Dichte der Paketsafächer zunimmt. Die Akzeptanz in ländlichen Gebieten verzeichnet jedoch ein schnelleres prozentuales Wachstum, angetrieben durch staatlich geförderten Breitbandausbau und KMU-Digitalisierungszuschüsse. Der dänische E-Commerce-Markt profitiert von einer kompakten Landfläche, die die durchschnittlichen Lieferdistanzen unter 300 km hält und die Kosteneffizienz aufrechterhält.

Grenzüberschreitende Transaktionen verlaufen dank der Angleichung der EU-Verbraucherrechte reibungslos; deutsche und schwedische Käufer nutzen häufig dänische Domains für Designwaren, was Dänemark zu einem nordischen Fulfillment-Hub macht. Die Währungsumrechnung von Dänischer Krone in EUR verursacht geringfügige Reibungsverluste, die Mehrwährungsgeldbörsen zunehmend absorbieren. Die nationale Internetdurchdringung liegt bei 99 % und gewährleistet eine einheitliche Verbraucherreichweite.

Das Risiko einer Handelsfragmentierung bleibt der wichtigste geografische Gegenwind, da Versandunterbrechungen die Inputkosten erhöhen. Eine diversifizierte Beschaffung bei EU-, britischen und asiatischen Lieferanten mindert jedoch die Abhängigkeit von einer einzelnen Region. Dänemarks frühe CSRD-Compliance versetzt seine Händler in die Lage, nachhaltigkeitsorientierte Verbraucher in benachbarten Märkten anzuziehen, in denen Offenlegungsregeln noch nicht so weit fortgeschritten sind, und wandelt Regulierung in einen Wettbewerbsvorteil um.

Wettbewerbslandschaft

Dänemarks E-Commerce-Arena ist mäßig fragmentiert. Die fünf größten Akteure kontrollieren rund 45 % des GMV, was Raum für spezialisierte Disruptoren lässt. Zalando dominiert die Mode und nutzt algorithmische Personalisierung und ein wachsendes Fulfillment-as-a-Service-Produkt. Die Salling Group verbindet Kundenbindung über stationären und Online-Handel und fördert eine einheitliche Bestandstransparenz, die eine Click-and-Collect-Abschlussrate von 99,94 % liefert. Nemlig.com und Coop.dk verteidigen ihren Lebensmittelmarktanteil durch Eigenmarkenpreisgestaltung und Optimierung der Kühlkette.

Temu und Amazon verschärfen den Preisdruck. Ihre paneuropäische Logistik bietet eine große Katalogtiefe, doch lokale Servicelücken bestehen weiterhin – Retourenabwicklung und dänischsprachiger Support bleiben Schwachstellen. Inländische Akteure kontern mit Nachhaltigkeitsnachweisen und nutzen kürzere Lieferketten und CSRD-konforme Berichterstattungs-Dashboards. Logistik-Tech-Start-ups integrieren KI-gestützte Routenplanung und autonome Paketsafach-Auffüllung und signalisieren damit eine technologiegetriebene Wettbewerbsphase.

Partnerschaftsökosysteme florieren: Coop Danmarks erweiterter Pakt mit Tata Consultancy Services migriert das Kern-ERP auf SAP S/4HANA und erschließt Echtzeit-Bestandsansichten, die Kundenversprechen verbessern. Zalandos ABOUT YOU-Übernahme erwartet EBIT-Synergien von 100 Millionen EUR (108 Millionen USD) durch Marketing-Pooling und gemeinsame Last-Mile-Assets. PostNord kooperiert mit Paketsafach-Herstellern, um die städtische Kapazität bis 2027 zu verdoppeln und sicherzustellen, dass die Infrastruktur mit dem steigenden Paketvolumen Schritt hält.

Marktführer der dänischen E-Commerce-Branche

Apple Inc.

Harald Nyborg

Zalando SE

Elgiganten A/S

Bilka .dk (Salling Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Salling Group übernahm Rimi Baltic und 33 Coop-Denmark-Filialen, um die geografische Reichweite zu erweitern und Skaleneffekte zu steigern; der Deal steht im Einklang mit ihrem ASPIRE '28-Plan zur Sicherung von Beschaffungsmacht vorgelagert in der Lieferkette und Omnichannel-Hebeln.

- März 2025: Zalando stimmte der Übernahme von ABOUT YOU zu und schuf damit ein Zwei-Marken-Ökosystem, das auf demografische Segmentierung und EBIT-Synergien durch gemeinsames Marketing und geteilte Fulfillment-Knoten abzielt.

- März 2025: Coop Danmark erneuerte seine Partnerschaft mit Tata Consultancy Services für eine groß angelegte SAP S/4HANA-Migration, was eine Technologie-First-Agenda zur Vereinheitlichung von Daten und Automatisierung der Nachschubplanung signalisiert.

- Februar 2025: Die dänische Regierung stellte 50 Millionen DKK (7,1 Millionen USD) bereit, um 16 Stadtzentren zu revitalisieren, was die politische Unterstützung für den hybriden Einzelhandel signalisiert, der physische Erlebnisse mit Online-Komfort verbindet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den dänischen E-Commerce-Markt als den Brutto-Warenwert, der entsteht, wenn dänische Einwohner physische Waren oder Dienstleistungen über internetfähige Geräte bei inländischen oder ausländischen Anbietern kaufen, die die Transaktion in dänischen Kronen oder einem internationalen Äquivalent abwickeln.

Ausschluss aus dem Geltungsbereich: Rein digitale Abonnements, Online-Kleinanzeigenportale und Beschaffungsportale für den öffentlichen Sektor (Business-to-Government) liegen außerhalb unseres Rahmens.

Segmentierungsübersicht

- Nach Geschäftsmodell

- B2C

- B2B

- C2C

- Nach Gerätetyp

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit- / Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heimeinrichtung

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Logistikbetreiber, Payment-Gateway-Manager, Leiter von Marken-Webshops und KMU-Marktplatzhändler in Kopenhagen, Aarhus und Odense. Diese Gespräche klärten durchschnittliche Warenkorbwerte, Retourenquoten und den Anteil mobiler Checkouts und ermöglichten es uns, die im Rahmen der Desk-Research gewonnenen Annahmen zu validieren.

Desk Research

Wir begannen mit offiziellen Statistiken von Stellen wie Statistics Denmark, den Mehrwertsteuererklärungen der dänischen Steuerbehörde und dem Einzelhandelspreisindex von Eurostat, um Einzelhandels-Basisdaten zu verankern. Ergänzende Erkenntnisse zum Einkaufsverhalten und zu Gerätetrends stammten aus dem EU Digital Economy and Society Index, der jährlichen nordischen E-Commerce-Umfrage von PostNord und den Kartenzahlungsbulletins der dänischen Zentralbank. Zur Bewertung grenzüberschreitender Warenströme sichteten wir Zollversanddaten aus Volza sowie Kurzstreckenpakeldaten des Nordic Transport Association. Nur für Abonnenten zugängliche Ressourcen, insbesondere D&B Hoovers für Einzelhändlerfinanzdaten und Dow Jones Factiva für aktuelle Nachrichten, lieferten unternehmensspezifische Signale. Die aufgeführten Quellen veranschaulichen den von unseren Analysten konsultierten Referenzpool, ohne ihn vollständig abzubilden.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit dem nationalen Einzelhandelsumsatz und wendet anschließend Online-Penetrationsraten nach Produktcluster sowie grenzüberschreitende Aufschläge an. Selektive Bottom-up-Prüfungen – etwa die Zusammenfassung der Umsätze führender Händler und stichprobenartige Durchschnittsverkaufspreise multipliziert mit Paketmengen – verfeinern die Gesamtwerte. Zu den wichtigsten Variablen zählen das Wachstum der Internetnutzerbasis, die MobilePay-Akzeptanz, die Dichte von Paketschließfächern, die durchschnittliche Liefergebühr und der DKK-USD-Wechselkurspfad. Fünfjahresprognosen verwenden multivariate Regression mit Szenarioanalyse, wobei die Koeffizienten vor der Festlegung mit befragten Experten überprüft werden. Lücken in der Offenlegung durch Händler werden durch Imputation branchenüblicher Margen geschlossen, die an den höheren Logistikkostenindex Dänemarks angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Varianzprüfungen anhand externer Makrosignale und ein Peer-Review. Berichte werden jährlich aktualisiert, wobei wesentliche Ereignisse Mid-Cycle-Updates auslösen, und vor der Auslieferung erfolgt ein abschließender Analysten-Durchlauf.

Warum Mordors dänische E-Commerce-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Umsatz mit Zahlungsvolumen vermischen, digitale Inhalte bündeln oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Zu den wesentlichen Treibern dieser Abweichungen zählen die Breite des Geltungsbereichs, die Einbeziehung von B2B-Dienstleistungsmarktplätzen und Unterschiede in der Aktualisierungshäufigkeit, die Vergleiche verzerren – verstärkt durch unterschiedliche Annahmen zu Durchschnittsverkaufspreisen und grenzüberschreitenden Verlusten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 27,96 Mrd. (2025) | Mordor Intelligence | - |

| USD 24 Mrd. (2024) | Regional Consultancy A | Erfasst nur den inländischen Online-Einzelhandel; Reisen, Essenslieferungen und Dienstleistungen werden nicht berücksichtigt. |

| USD 115,4 Mrd. (2024) | Industry Databank B | Aggregiert das Kartenzahlungsvolumen über B2C-, C2C- und Peer-to-Peer-Transfers hinweg, ohne Abzug für Rückerstattungen. |

Der Vergleich zeigt, dass Zahlen stark schwanken, wenn Geltungsbereichsabgleich und Variablenstrenge inkonsistent sind. Mordors disziplinierte Segmentierung, kombinierter Aufbauansatz und jährlicher Aktualisierungszyklus bieten Entscheidungsträgern eine ausgewogene, transparente Basislinie, die auf verifizierbaren dänischen Datenquellen beruht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des dänischen E-Commerce-Marktes?

Der Markt wird im Jahr 2026 auf 33,09 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 18,38 % bis 2031.

Welches Geschäftsmodell wächst im dänischen E-Commerce am schnellsten?

B2B-Transaktionen wachsen mit einer CAGR von 21,20 % und übertreffen damit B2C, wenn auch von einer kleineren Basis aus.

Wie wichtig ist MobilePay für den Online-Einzelhandel in Dänemark?

MobilePay erreicht 77 % der Einwohner und senkt die Checkout-Abbruchrate um 15–25 %, was es zu einem entscheidenden Konversionstreiber macht.

Welche Produktkategorie führt beim Online-Umsatz?

Mode und Bekleidung hält einen Umsatzanteil von 22,10 %, angetrieben durch kulante Rückgaberichtlinien und KI-gestützte Größenwerkzeuge.

Wie wirkt sich die Nachhaltigkeitsregulierung auf den dänischen E-Commerce aus?

Die CSRD schreibt bis 2026 eine vollständige Berichterstattung über die Auswirkungen der Lieferkette vor und begünstigt Plattformen, die integriertes ESG-Tracking anbieten.

Bedrohen ausländische Marktplätze lokale Akteure?

Temu und Amazon verschärfen den Preiswettbewerb, aber inländische Einzelhändler nutzen schnellere Lieferung und Nachhaltigkeitsnachweise, um ihren Marktanteil zu verteidigen.

Seite zuletzt aktualisiert am: