Marktgröße und Marktanteil für AR und VR in der Verteidigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

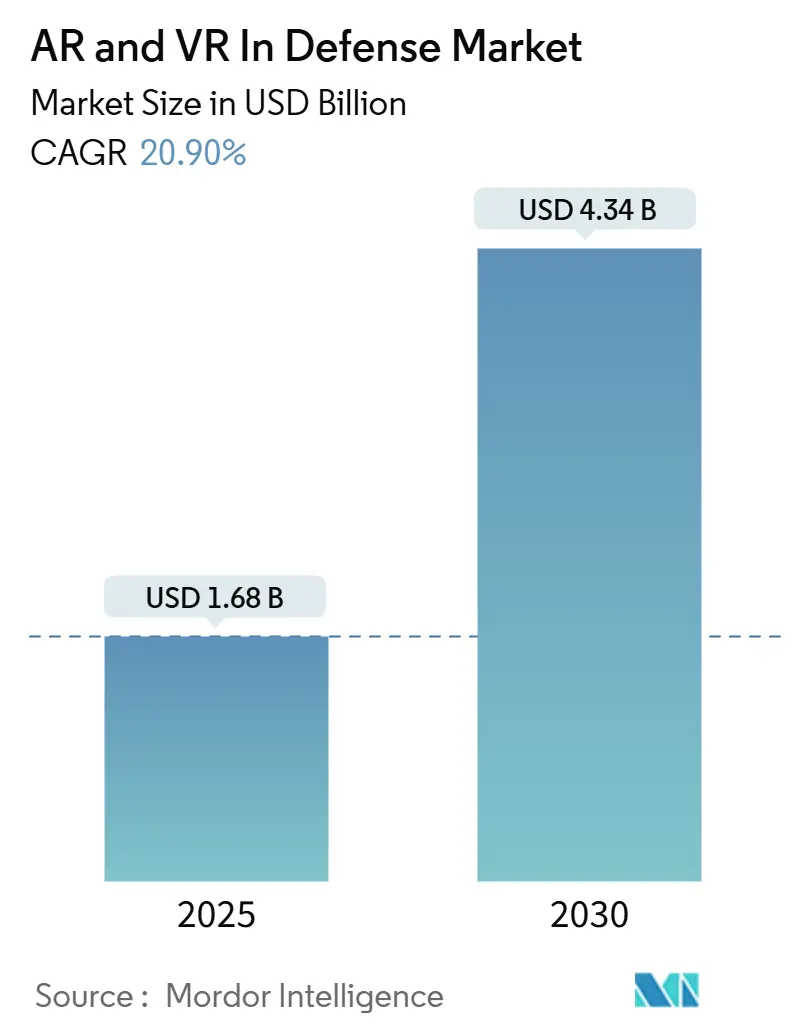

| Marktgröße (2025) | 1.68 Milliarden US-Dollar |

| Marktgröße (2030) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.90% CAGR |

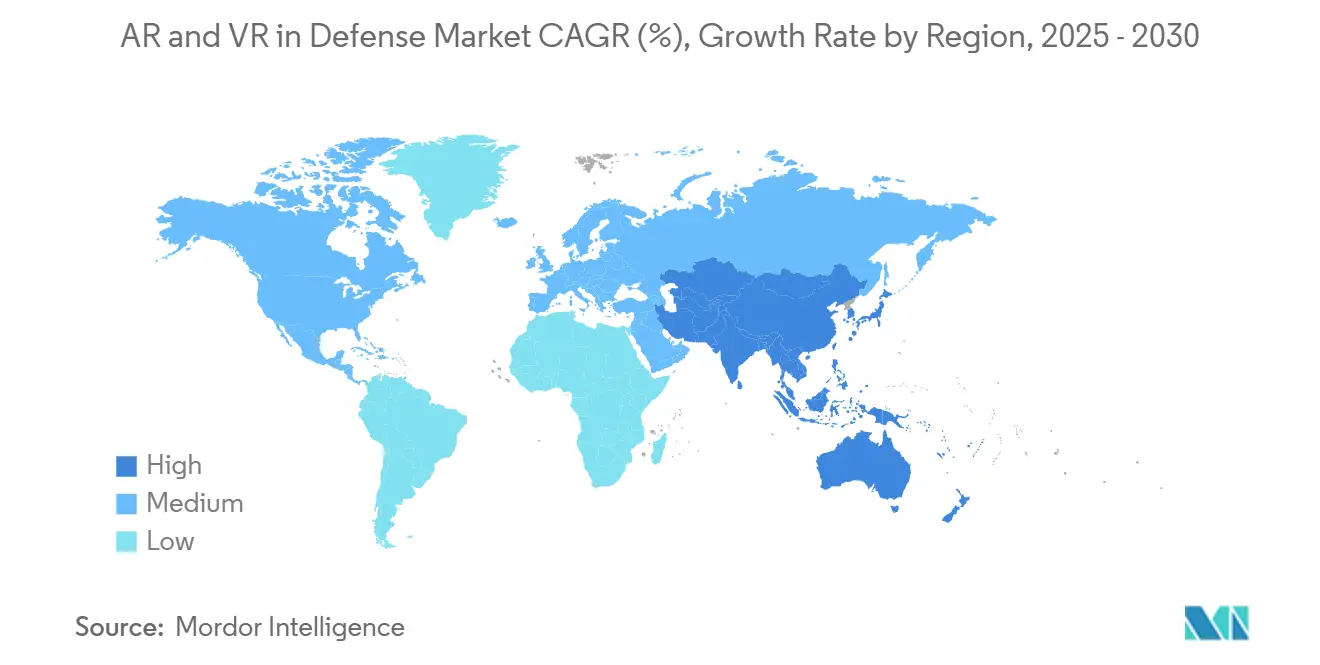

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für AR und VR in der Verteidigung von Mordor Intelligence

Die Marktgröße für AR und VR in der Verteidigung wird im Jahr 2025 auf 1,68 Milliarden USD geschätzt und soll bis 2030 auf 4,34 Milliarden USD anwachsen, was einer CAGR von 20,9 % entspricht. Steigende Militärausgaben für immersives Training, die kontinuierliche Umsetzung groß angelegter Beschaffungsprogramme und rasche Verbesserungen bei tragbarer Optik tragen gemeinsam zu einer aggressiven Wachstumskurve bei. Die USA, Frankreich, Deutschland, Japan und Australien verankern die Nachfrage durch mehrjährige Ausgabenpläne, die Augmented und Virtual Reality für Training, Wartung und Gefechtsfeldvernetzung priorisieren. Ziele zur Plattformbereitschaft fördern die Präferenz für softwarezentrierte Architekturen, die mit bestehenden Führungs- und Kontrollsystemen kompatibel sind, während die Hardwareverkäufe parallel dazu zunehmen, da die inländische Fertigungskapazität ausgebaut wird. 5G-gestütztes Edge-Computing entwickelt sich zu einem entscheidenden Enabler für verteilte Simulation und erschließt neue Umsatzpotenziale in den Bereichen gemeinsame Einsatzplanung, Tele-Wartung und Echtzeit-Datenfusion.

Wichtigste Erkenntnisse des Berichts

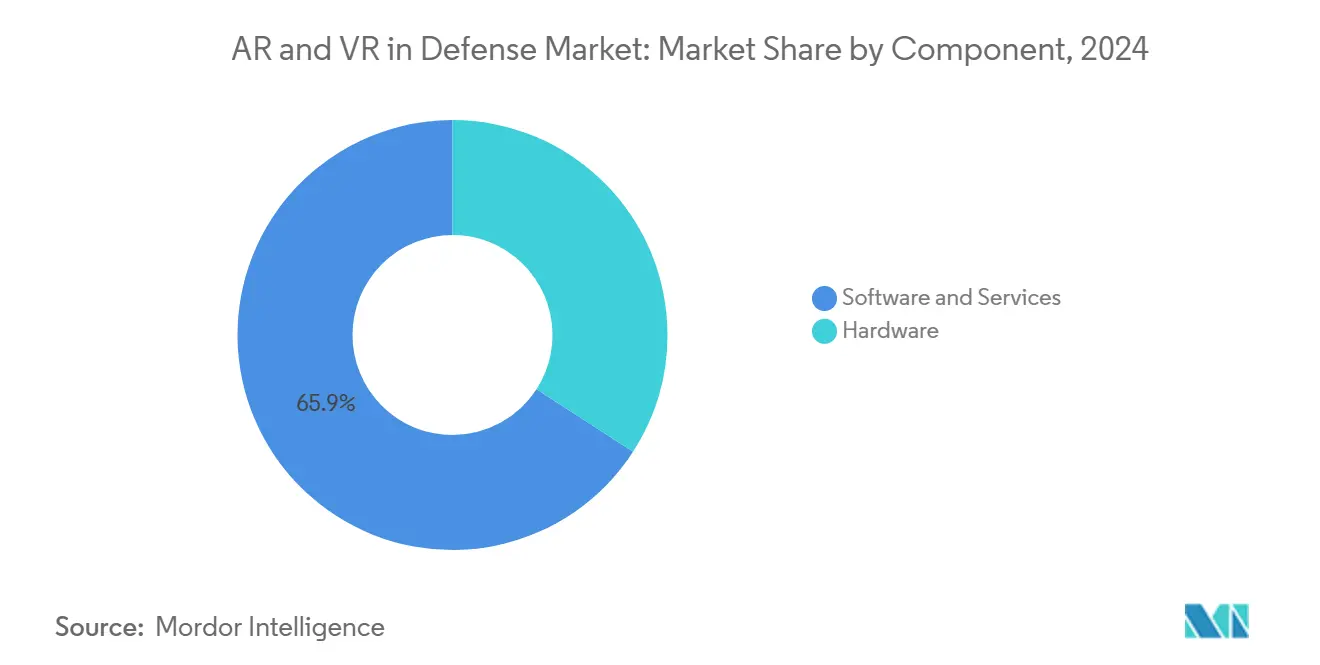

- Nach Komponente bleibt Software und Dienstleistungen mit 65,87 % des Umsatzes im Jahr 2024 das größte Segment, während Hardware mit einer CAGR von 20,55 % bis 2030 die schnellste Expansion verzeichnet.

- Nach Gerätetyp werden Smart Glasses im Jahr 2024 mit einem Anteil von 42,45 % führend sein, während VR-Simulatoren und -Pods mit einer CAGR von 21,75 % am schnellsten wachsen werden.

- Nach Anwendung dominieren Training und Simulation volumenmäßig mit 56,47 % der Ausgaben im Jahr 2024, wobei Situationsbewusstsein und Gefechtsfeldmanagement mit einer CAGR von 22,77 % rasch voranschreiten.

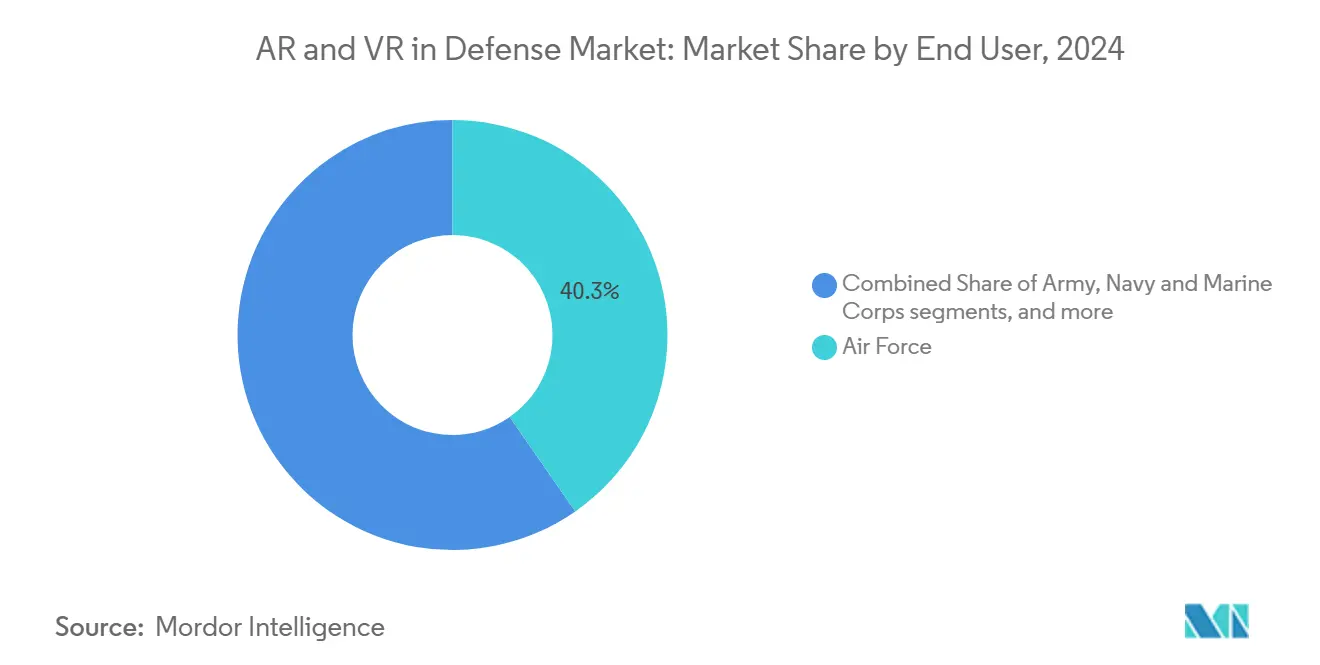

- Nach Endnutzer entfällt auf Luftstreitkräfte der höchste Ausgabenanteil von 40,32 % der Gesamtausgaben im Jahr 2024, während Marine- und Marinekorpsverbände das stärkste Wachstum mit einer CAGR von 22,31 % verzeichnen.

- Nach Technologie hält Augmented Reality mit 55,98 % im Jahr 2024 den größten Anteil, und Mixed Reality zeigt mit einer CAGR von 20,89 % die stärkste Dynamik.

- Nach Geografie hält Nordamerika mit 42,74 % der globalen Ausgaben im Jahr 2024 die Spitzenposition, während Asien-Pazifik mit einer CAGR von 21,88 % bis 2030 die höchste Wachstumsrate erzielt.

Globale Trends und Erkenntnisse im Markt für AR und VR in der Verteidigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Verteidigungsausgaben für immersives Training | +3.20% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mehrere Milliarden USD schwere Beschaffungsprogramme (z. B. IVAS) | +4.10% | Nordamerika, Europäische Union | Langfristig (≥ 4 Jahre) |

| Fortschritte bei tragbarer Optik und Headsets mit erweitertem Sichtfeld | +2.80% | Globale Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| 5G und Edge-Computing ermöglichen vernetzte Simulation | +3.50% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| AR-gestützte Depot-Instandhaltung reduziert Plattformausfallzeiten | +2.40% | Frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verteilte Extended Reality (XR) Einsatzplanung für gemeinsame Streitkräfte | +2.90% | NATO-Länder und Verbündete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Verteidigungsausgaben für immersives Training

Die globalen Militärbudgets stiegen im Jahr 2024 deutlich an, und die USA allein stellten bis 2028 mehr als 26 Milliarden USD jährlich für Simulations- und Trainingssysteme bereit.[1]US Army SBIR/STTR-Programm, "Verbesserte Trainingsfähigkeit zur Kampfmittelbeseitigung," armysbir.army.mil Der Haushaltsentwurf des US-Heeres für das Haushaltsjahr 2025 umfasst 255 Millionen USD für mehr als 3.000 Integrated Visual Augmentation System (IVAS)-Einheiten, was auf eine dauerhafte institutionelle Unterstützung hindeutet. Parallele Steigerungen sind in Europa zu beobachten, wo NATO-Mitglieder ihre Ausgabenverpflichtungen weiter erhöhen, und im Asien-Pazifik-Raum, wo Japans Entwurf des Verteidigungshaushalts für das Haushaltsjahr 2025 jährlich um 10,5 % zulegt. Höhere Ausgaben beschleunigen den Ersatz von verbrauchsintensiven Scharfschießübungen durch virtuelle Szenarien, die Trainingszyklen verkürzen und den Munitions- und Plattformverschleiß reduzieren.

Mehrere Milliarden USD schwere Beschaffungsprogramme treiben die Marktexpansion voran

Jahrzehntelange Beschaffungsrahmen bieten Lieferanten planbare Einnahmen. Nach einer Programmumstrukturierung ist der IVAS-Vertrag im Wert von 21,90 Milliarden USD nun für mehrere Anbieter, darunter Anduril und Palantir, geöffnet. In Europa schritt das deutsch-französische Projekt Hauptkampfsystem der nächsten Generation (MGCS) im Jahr 2025 in Phase 1A voran, wobei Frankreich 98 Millionen EUR (115,42 Millionen USD) für die Erstentwicklung bereitstellte. Das FMBTech-Programm des Europäischen Verteidigungsfonds, koordiniert von Thales, lenkt 19 Millionen EUR (22,37 Millionen USD) in Richtung Trainingskonzepte der nächsten Generation für Besatzungen und setzt technische Standards, die die Beschaffungsentscheidungen von Partner- und Verbündeten beeinflussen.

Fortschritte bei tragbarer Optik ermöglichen den Feldeinsatz

Verteidigungsintegratoren überwinden Gewichts- und optische Einschränkungen, die kopfgetragene Displays einst limitierten. Vuzix erfüllte sechsstellige Wellenleiteraufträge für leichte Head-Up Displays im Rahmen mehrerer US-Verteidigungsverträge und festigte damit seinen Status als einziger inländischer Wellenleiter-Hersteller.[2]Vuzix Corporation, "Vuzix erhält Produktionsauftrag für maßgefertigte Wellenleiter," vuzix.com Thales stellte ein panoramisches Vierröhren-Nachtsichtgerät mit einem Sichtfeld von mehr als 120° vor, das das Situationsbewusstsein erheblich verbessert. Die Zusammenarbeit von Rheinmetall mit Lightspace Technologies an multifokaler Augmented Reality demonstrierte eine reduzierte Augenermüdung während des UK Army Warfighting Experiment.

5G und Edge-Computing transformieren die vernetzte Simulation

Konnektivität mit geringer Latenz und hoher Bandbreite definiert verteiltes Training neu. Lockheed Martins privates 5G-Testbed OSIRIS, mit 19,3 Millionen USD finanziert, verband mehrere unbemannte Luftsysteme (UAS) und Radare in Live-Übungen mit dem US Marine Corps. Booz Allen validierte ein drahtloses XR-Trainingsframework in Fort Cavazos, das biometrische Daten und Echtzeit-Feedback an entfernte Ausbilder übermittelte und damit die operative Praxistauglichkeit kabelgebundener Einsätze demonstrierte. Singtel prognostiziert, dass die XR-Ausgaben im Asien-Pazifik-Raum bis 2026 auf 14,8 Milliarden USD ansteigen werden, da die Zusammenarbeit zwischen Telekommunikationsunternehmen und Verteidigung zunimmt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangs- und Lebenszykluskosten für robuste XR-Systeme | –2.1% | Global, preissensible Ministerien | Langfristig (≥ 4 Jahre) |

| Ergonomie von Headsets: Gewicht, Akku, Sichtfeldbeschränkungen | –1.8% | Weltweit, betrifft den Feldeinsatz | Mittelfristig (2–4 Jahre) |

| Cyberangriffsfläche vernetzter XR-Datenströme | –1.5% | Global, besonders ausgeprägt in umkämpften Kommunikationsumgebungen | Kurzfristig (≤ 2 Jahre) |

| Fehlende NATO-weite XR-Trainingszertifizierung | –1.2% | NATO und Partnerstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangs- und Lebenszykluskosten erschweren die Einführung

Entwicklungsprogramme, die auf robuste militärische Spezifikationen abzielen, verursachen erhebliche einmalige Entwicklungskosten, Softwareakkreditierungskosten und Instandhaltungskosten. Die Umstrukturierung von IVAS verdeutlicht, wie Leistungsdefizite die Gesamtbetriebskosten erhöhen können, während europäische Planer über Finanzierungsaufteilungen im MGCS-Fahrplan diskutieren. Die Lebenszykluskosten umfassen mittlerweile Cybersicherheits-Patches, die Aufarbeitung optischer Komponenten und regelmäßige Hardware-Aktualisierungen, die notwendig sind, um die Interoperabilität mit sich weiterentwickelnden Sensor- und Netzwerkstandards zu gewährleisten.

Ergonomie von Headsets schränkt die operative Effektivität ein

Einheiten berichten häufig von gewichtsbedingter Ermüdung, begrenzter Akkulaufzeit und eingeschränktem peripherem Sehen. NATO-Forschungen zu menschlichen Faktoren nennen Bewegungskrankheit und Augenbelastung als anhaltende Hindernisse für den längeren Einsatz vollständig immersiver Geräte. Industrielle Reaktionen umfassen multifokale Linsen, die die natürliche Tiefenwahrnehmung nachahmen, und Akkumodule, die ohne Abschalten kritischer Einsatzsoftware ausgetauscht werden können. Dennoch bleibt die Lücke zwischen den Anforderungen im Feld und der kommerziell verfügbaren Ergonomie erheblich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software und Dienstleistungen sichern die Marktführerschaft

Software und Dienstleistungen erfassten im Jahr 2024 65,87 % des Marktanteils für AR und VR in der Verteidigung, da Ministerien modulare Codebasen schätzen, die sich in bestehende Führungs- und Kontrollnetzwerke (C2) integrieren lassen.[3]ADS Advance, "BISim stellt dem US Army Futures Command eine synthetische Umgebung für MPT bereit," adsadvance.co.uk Das Segment profitiert auch von schnellen Upgrade-Zyklen; Entwickler können neue missionsspezifische Funktionen durch routinemäßige Patches einführen, ohne neue Hardware versenden zu müssen. Diese Eigenschaften verkürzen die Akkreditierungszeiträume und ermöglichen es den Streitkräften, Szenarien kurzfristig an sich verändernde Bedrohungslagen anzupassen.

Die Hardwareumsätze steigen mit einer CAGR von 20,55 % bis 2030 schneller, da die inländische Optikproduktion die Importabhängigkeit verringert und die Stückkosten senkt. Wellenleiter-Hersteller wie Vuzix liefern nun leichte Display-Einheiten, die den Anforderungen sicherer Lieferketten entsprechen, und helfen Hauptauftragnehmern, ausländische Komponenten zu ersetzen und gleichzeitig die optische Klarheit zu verbessern. Mit der Reifung robuster Akkus und energieeffizienter Prozessoren ergänzt die Hardwareseite zunehmend Softwareplattformen, anstatt hinter ihnen zurückzubleiben.

Nach Gerätetyp: Smart Glasses dominieren praktische Einsätze

Smart Glasses hielten im Jahr 2024 mit 42,45 % des Umsatzes dank freihändiger Bedienung und leichterer Rahmen, die sich nahtlos in Linienwartungs- oder Feldsupport-Workflows einfügen, die Führungsposition. Ihr geringerer Stromverbrauch unterstützt mehrstündige Einsätze, und integrierte Mikrofone ermöglichen Spracheingaben, die die Ausführung von Checklisten auch in lauten Umgebungen beschleunigen. Zugänglichkeitspiloten, wie der Untertitelungsversuch des britischen Verteidigungsministeriums (MoD), veranschaulichen, wie derselbe Formfaktor die Beteiligung der Belegschaft erweitern kann.

VR-Simulatoren und Vollbewegungspods verzeichnen mit einer CAGR von 21,75 % die schnellste Expansion, da Streitkräfte die Kosten pro Trainingsstunde mit Live-Plattformen vergleichen, die Treibstoff, Munition und Luftraumzuteilungen erfordern. Schützenpanzer-Richtschützenmodule und Brückentrainer für die Marine kombinieren nun Bewegungsplattformen mit immersiven Visualisierungen, um Stressbelastungen zu replizieren, ohne Ausrüstung zu gefährden. Planer betrachten stationäre Simulatoren zunehmend als Ankerschicht, wobei einsetzbare Smart Glasses eine ergänzende Auffrischung an vorderen Standorten bieten.

Nach Anwendung: Training und Simulation bilden das Volumengerüst

Training und Simulation lieferten im Jahr 2024 56,47 % des Marktes für AR und VR in der Verteidigung, da immersive Wiederholung den Munitionsverbrauch drastisch senkt und die Kompetenzerhaltung beschleunigt. Integrierte Ökosysteme wie Frankreichs FOMEDEC verbinden Unterrichtsstationen mit Live-Flugzeugen, damit Piloten komplexe Einsätze vor dem Start üben können. Ähnliche Konstrukte für Panzer und Artillerie verkürzen Zertifizierungszyklen und entlasten Schießplatz-Planungsengpässe.

Situationsbewusstsein und Gefechtsfeldmanagement verzeichnen mit einer CAGR von 22,77 % das stärkste Wachstum, angetrieben von Sensorfusions-Engines, die Blaukraft-Positionen und Bedrohungswarnungen auf Durchsichtdisplays streamen. Edge-Computing-Knoten verarbeiten Bilder in Echtzeit, sodass Gruppenführer visuelle Overlays statt Funksprüche erhalten. Kommandeure schätzen den Wechsel von reaktiven Sprachaktualisierungen zu proaktiven Hinweisen, die Einheiten innerhalb der Entscheidungsschleifen der Gegner halten.

Nach Endnutzer: Luftstreitkräfte sind frühe Anwender

Luftstreitkräfte machten im Jahr 2024 40,32 % der Ausgaben aus und nutzten jahrzehntelange Simulationskultur, um Mixed-Reality-Cockpits in die Grundausbildung von Piloten zu integrieren. Reduzierte Live-Flugstunden führen zu Treibstoffeinsparungen und einer Verlängerung der Flugzeuglebenszeit, während eingebettete Analysen die kognitive Belastung der Auszubildenden messen, um das Lerntempo zu personalisieren. Dieselbe Infrastruktur unterstützt nun auch Übungen für Betankungsoperateure und Crew-Chiefs und erweitert die Rendite des Simulatorkapitals.

Marine- und Marinekorpsverbände folgen dicht dahinter und prognostizieren eine CAGR von 22,31 %, da 5G-maritime Testbeds wie OSIRIS stabile Verbindungen über Salzwasserumgebungen nachweisen. Amphibische Einheiten kombinieren VR-Proben für Strandlandungssequenzen mit AR-Deckshandhabungshilfen, die Flugzeugverankerungspunkte bei Nachtoperationen überlagern. Heereseinheiten bleiben stetige Anwender für Infanterie-Schießausbildung und Kampfsanitäter-Szenarien, obwohl Beschaffungszyklen häufig umfassenderen Modernisierungsbudgets folgen.

Nach Technologie: Augmented Reality behält ihre Vielseitigkeit

AR erzielte im Jahr 2024 55,98 % des Umsatzes, da die Überlagerung digitaler Hinweise auf reale Szenen den situativen Kontext bei Wartung, Navigation und Live-Feuer-Auswertung bewahrt. Nutzer vermeiden die Desorientierung durch vollständige Okklusion und haben gleichzeitig Zugang zu interaktiven Hinweisen, was die Aufgabengenauigkeit und Sicherheit verbessert. Die Technologie funktioniert auch mit leichterer Optik und hilft Besatzungen, Systeme während einer gesamten Dienstschicht zu tragen.

MR verzeichnet mit einer CAGR von 20,89 % den schnellsten Anstieg, da multifokale Linsen und tiefensensende KI räumliche Verankerung mit opaken Hologrammen verbinden und Fahrzeugbesatzungen ermöglichen, beim Andocken oder Durchqueren enger Bereiche „durch” die Panzerung zu „sehen". VR behält eine starke Nische für risikoreiche Aufgaben – wie Trägerflugzeuglandungen bei rauer See – bei, wo null Ablenkung durch die physische Welt unerlässlich ist. Zusammen bilden die drei Modalitäten nun ein mehrschichtiges Werkzeugset, das Kommandeure je nach Einsatzphase und Umgebung einsetzen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 42,74 % des Umsatzes, gestützt durch das US-Verteidigungsbudget, das 800 Milliarden USD übersteigt und milliardenschwere XR-Programme finanziert. Kanada und Partnerschaften mit der alliierten Industriebasis stärken die regionale Kapazität, während Mexikos Sicherheitsmodernisierung Pilotprojekte zur Grenzüberwachung einlädt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 21,88 % bis 2030. Chinas Zuweisung von 314 Milliarden USD, Japans Haushaltssprung von 10,5 % und Australiens Streben nach souveräner Fähigkeit erzeugen nachhaltige Beschaffungsmöglichkeiten. Inländische Lieferanten arbeiten zunehmend mit US-Hauptauftragnehmern zusammen, um inländische Inhaltsvorschriften zu erfüllen, was den Technologietransfer und die lokale Wellenleiter-Fertigung beschleunigt.

Europas koordinierte Initiativen, darunter MGCS und der Europäische Verteidigungsfonds, kombiniert mit Deutschlands außerbudgetärem Fonds von 500 Milliarden EUR (588,80 Milliarden USD), fördern die Nachfrage nach interoperablen AR/VR-Systemen, die multinationale Einsatzverbände unterstützen. Interoperabilitätsanforderungen zwischen den Partnern des Luftkampfsystems der Zukunft (FCAS) fördern offene Softwarearchitekturen, die kleinere Nischenanbieter anziehen.

Wettbewerbslandschaft

Der Markt für AR und VR in der Verteidigung weist eine moderate Konzentration auf. Etablierte Hauptauftragnehmer verfügen über Incumbency-Vorteile bei der groß angelegten Integration, während spezialisierte Optik- und Softwareunternehmen rasche Innovationen einbringen. Lockheed Martins 5G-XR-Integration, Rheinmetalls und Lightspace Technologies multifokale Displays sowie Hololights und Oversights 3D-Kollaboration deuten alle auf ein partnerschaftsorientiertes Vorgehen hin, das Teams mit doppelter Expertise bevorzugt.[4]Hololight, "Strategische Partnerschaft zur Transformation von AR-Lösungen für Verteidigung und Sicherheit," hololight.com

Vuzix sichert sich eine strategische Position als einziger inländischer Wellenleiter-Hersteller und profitiert von kontinuierlichen sechsstelligen Verteidigungsaufträgen. Neue Marktteilnehmer wie Anduril nutzen Risikokapital, um schnell zu iterieren und die modularen offenen Systemarchitekturen zu erfüllen, die durch überarbeitete Beschaffungsrichtlinien gefordert werden. Cybersicherheitsakkreditierung und die Einhaltung der International Traffic in Arms Regulations (ITAR) bleiben erhebliche Markteintrittsbarrieren.

Marktführer in der Branche für AR und VR in der Verteidigung

Microsoft Corporation

BAE Systems plc

Lockheed Martin Corporation

CAE Inc.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Anduril und Meta gingen eine Partnerschaft ein, um integrierte XR-Produkte für militärische Anwendungen zu entwickeln. Diese Produkte sollen die Gefechtsfeldwahrnehmung verbessern und militärischem Personal eine intuitive Steuerung autonomer Systeme ermöglichen.

- März 2025: Vuzix' Tochtergesellschaft Moviynt erhielt von Airbus Helicopters die Zusage, Smart-Glasses-Lösungen an nordamerikanischen Vertriebsstandorten einzusetzen.

- Mai 2024: Sigma Defense Systems sicherte sich einen Auftragsauftrag über 4,7 Millionen USD zur Entwicklung eines VR-Geheimdiensttrainings-Ökosystems für das US-Heer.

Berichtsumfang des globalen Marktes für AR und VR in der Verteidigung

| Hardware |

| Software und Dienstleistungen |

| Head-Mounted Displays (HMDs) |

| Head-Up Displays (HUDs) |

| Smart Glasses |

| VR-Simulatoren/Pods |

| Handgeräte und Tablets |

| Training und Simulation |

| Wartung, Reparatur und Überholung (MRO) |

| Situationsbewusstsein und Gefechtsfeldmanagement |

| Einsatzplanung und -probe |

| Medizinisches Training und Rehabilitation |

| Design und Prototypenentwicklung |

| Heer |

| Luftwaffe |

| Marine und Marinekorps |

| Spezialeinsatzkräfte |

| Innere Sicherheit und Strafverfolgung |

| Augmented Reality (AR) |

| Virtual Reality (VR) |

| Mixed Reality (MR) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software und Dienstleistungen | |||

| Nach Gerätetyp | Head-Mounted Displays (HMDs) | ||

| Head-Up Displays (HUDs) | |||

| Smart Glasses | |||

| VR-Simulatoren/Pods | |||

| Handgeräte und Tablets | |||

| Nach Anwendung | Training und Simulation | ||

| Wartung, Reparatur und Überholung (MRO) | |||

| Situationsbewusstsein und Gefechtsfeldmanagement | |||

| Einsatzplanung und -probe | |||

| Medizinisches Training und Rehabilitation | |||

| Design und Prototypenentwicklung | |||

| Nach Endnutzer | Heer | ||

| Luftwaffe | |||

| Marine und Marinekorps | |||

| Spezialeinsatzkräfte | |||

| Innere Sicherheit und Strafverfolgung | |||

| Nach Technologie | Augmented Reality (AR) | ||

| Virtual Reality (VR) | |||

| Mixed Reality (MR) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für AR und VR in der Verteidigung im Jahr 2025, und welche Wachstumsrate wird bis 2030 erwartet?

Die Ausgaben erreichen im Jahr 2025 1,68 Milliarden USD und sollen mit einer CAGR von 20,9 % auf 4,34 Milliarden USD bis 2030 ansteigen.

Welche Anwendung macht den größten Anteil der aktuellen XR-Ausgaben in der Verteidigung aus?

Training und Simulation halten 56,47 % des Umsatzes im Jahr 2024 dank nachgewiesener Einsparungen bei Munition, Treibstoff und Anlagenverschleiß.

Welche Gerätekategorie wird von Streitkräften heute am häufigsten eingesetzt?

Smart Glasses erfassen 42,45 % des Umsatzes im Jahr 2024, da ihr geringes Gewicht und ihre freihändige Bedienung für Feldaufgaben geeignet sind.

Welcher Teilstreitkraft investiert am meisten in immersive Technologien?

Luftstreitkräfte führen mit 40,32 % der Ausgaben im Jahr 2024 und nutzen Mixed-Reality-Cockpits und Wartungsanzeigen.

Warum gilt Nordamerika als die wichtigste Käuferregion?

Ein Verteidigungsbudget von über 800 Milliarden USD und Programme wie IVAS verschaffen Nordamerika 42,74 % der globalen Ausgaben im Jahr 2024.

Wie verändern 5G und Edge-Computing die XR-Einführung auf dem Gefechtsfeld?

Private Netzwerke mit geringer Latenz unterstützen nun verteiltes Echtzeit-Training und Einsatzplanung über verstreute Einheiten hinweg.

Was bleibt das größte Hindernis für den weitverbreiteten Einsatz robuster Headsets?

Hohe Anfangs- und Lebenszykluskosten – einschließlich Hardware, Cybersicherheit und regelmäßiger Technologieaktualisierungen – verlangsamen die Einführung nach wie vor, insbesondere bei kleineren Streitkräften.

Seite zuletzt aktualisiert am: