Marktgröße und Marktanteil für Gehirn-Computer-Schnittstellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 1.4 Milliarden US-Dollar |

| Marktgröße (2031) | 2.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Gehirn-Computer-Schnittstellen von Mordor Intelligence

Die Marktgröße für Gehirn-Computer-Schnittstellen wird im Jahr 2026 auf 1,4 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,27 Milliarden USD, mit Prognosen für 2031 von 2,26 Milliarden USD, was einem Wachstum von 10,1 % CAGR über den Zeitraum 2026–2031 entspricht.

Kapitalzuflüsse, ausgereifte Hardwareplattformen sowie die Kombination neuronaler Dekodierung mit fortschrittlicher künstlicher Intelligenz sind die primären Kräfte hinter dieser Expansion. Risikokapitalfinanzierungen verkürzen weiterhin die Kommerzialisierungszeiträume, Krankenhäuser beschleunigen die frühe Einführung implantierbarer Lösungen, und verbraucherorientierte Headsets erweitern die Reichweite des Marktes für Gehirn-Computer-Schnittstellen in die Bereiche Gaming, Wohlbefinden und Mensch-Maschine-Symbiose. Hybride Signalarchitekturen und softwaredefinierte Funktionen unterstützen darüber hinaus die Produktdifferenzierung, während staatlich finanzierte klinische Studien Standards für Sicherheit und Ethik vorantreiben [1]Quelle: Nationale Gesundheitsinstitute, "Gehirn-Computer-Schnittstelle hilft gelählmtem Mann zu sprechen," nih.gov . Auf der Nachfrageseite halten die steigende Prävalenz neurodegenerativer Erkrankungen und erhöhte Erwartungen an unterstützende Kommunikationsmittel klinische Nutzer im Mittelpunkt der Umsatzgenerierung.

Wichtigste Erkenntnisse des Berichts

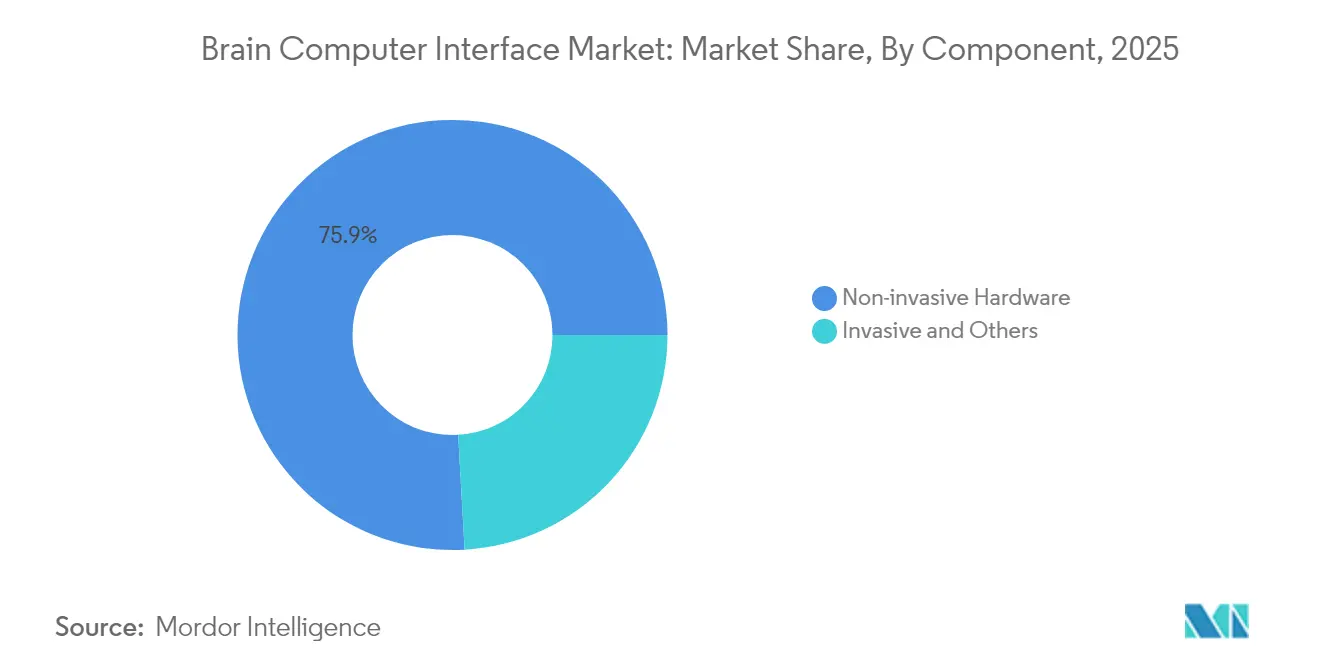

- Nach Komponente hielt nicht-invasive Hardware im Jahr 2025 einen Marktanteil von 75,90 % am Markt für Gehirn-Computer-Schnittstellen; Software und Algorithmen verzeichnen mit 11,88 % CAGR bis 2031 das schnellste Wachstum.

- Nach Schnittstellentyp führten motorische/Ausgabe-BCIs im Jahr 2025 mit einem Umsatzanteil von 50,30 %; Hybridsysteme wachsen bis 2031 mit einer CAGR von 13,34 %.

- Nach Anwendung erfassten Neuroprothesen im Jahr 2025 49,10 % der Marktgröße für Gehirn-Computer-Schnittstellen, während Kommunikations- und Steuerungsanwendungen mit einer CAGR von 12,78 % wachsen.

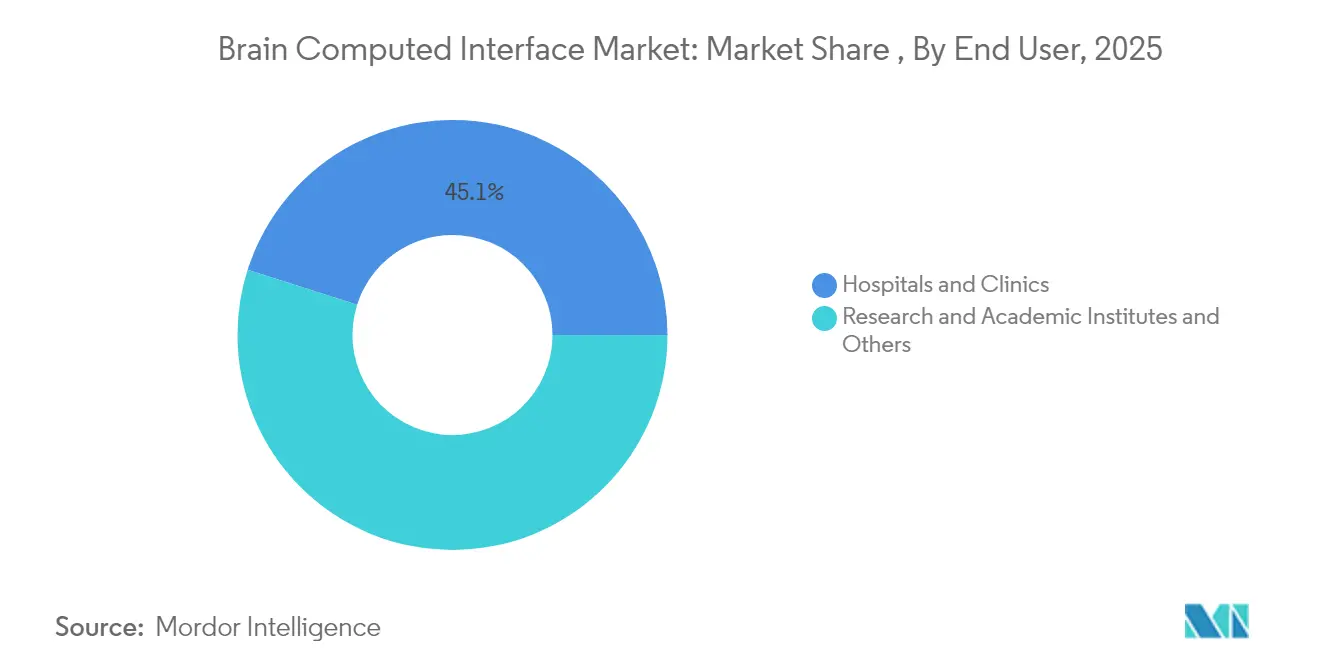

- Nach Endnutzer beherrschten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 45,10 % am Markt für Gehirn-Computer-Schnittstellen; Forschungs- und akademische Institute verzeichnen die höchste prognostizierte CAGR von 12,29 %.

- Nach Geografie trug Nordamerika 48,10 % zu den Einnahmen des Jahres 2025 bei; der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 12,38 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Gehirn-Computer-Schnittstellen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach unterstützenden Kommunikationstechnologien für ALS- und schwer gelähmte Patienten | ~+2,3 | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (~ 3–4 Jahre) |

| Schnelle Einführung EEG-basierter tragbarer Headsets durch eSports- und Gaming-Unternehmen | ~+1,5 | Nordamerika, Europa, Ostasien | Kurzfristig (≤ 2 Jahre) |

| Hohe Risikokapitalfinanzierung in Neurotechnologie-Zentren (Silicon Valley, Lausanne, Wien), die Produktkommerzialisierungszeiträume beschleunigt | ~+2,1 | Nordamerika (Silicon Valley), Europa (Lausanne, Wien) | Kurzfristig (≤ 2 Jahre) |

| Steigende staatliche Forschungs- und Entwicklungsaktivitäten zur Verbesserung der Technologie für Gehirn-Computer-Schnittstellen | ~+1,8 | Global, mit Schwerpunkt auf USA, Vereinigtem Königreich, China | Mittelfristig (~ 3–4 Jahre) |

| Steigende Prävalenz neurodegenerativer Erkrankungen in alternden Bevölkerungen Japans und der EU, die klinische Studien vorantreiben | ~+1,4 | Japan, EU, Nordamerika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach unterstützenden Kommunikationstechnologien

Von den Nationalen Gesundheitsinstituten unterstützte Forschung stellte verständliche Sprache für einen gelähmten Patienten mit einer Genauigkeit von 99 % auf Wortebene wieder her [2]. Synchron koppelte anschließend sein Stentrode-Implantat mit einem generativen KI-Modell, das weiteren Nutzern das freihändige Schreiben von Textnachrichten ermöglichte. Krankenhäuser berichten von kürzeren Pflegezyklen und höheren Patientenautonomiewerten, was den klinisch adressierbaren Pool über ALS hinaus auf traumatische Rückenmarksverletzungen und Hirnstammschlaganfälle ausweitet (Nutzerdaten). Private Versicherer in den Vereinigten Staaten haben begonnen, frühe Erstattungsfälle für Sprachdekodierungsimplantate zu prüfen, was auf eine wachsende Anerkennung dauerhafter Lebensqualitätsgewinne durch Kostenträger hindeutet. Europäische Lehrkrankenhäuser integrieren nun sprachmodellgestützte Gehirn-Computer-Schnittstellen in multidisziplinäre Neurorehabilitations-Programme und stärken damit die mittelfristige Einführung in der gesamten Region.

Schnelle Einführung EEG-basierter tragbarer Headsets

Gaming-Studios, eSports-Veranstalter und Verbraucher-Wellness-Marken integrieren Trockenelektroden-Headsets in interaktive Titel, Fitnessprogramme und Meditationsplattformen. Streamer demonstrieren vollständige Spielsteuerung mit neuronalen Eingaben, während Wettbewerbsligen Konzentrations- und Emotionszustandsdaten für das Coaching erproben. Diese Einsätze schärfen Algorithmen zur latenzarmen Signalextraktion, beschleunigen die Miniaturisierung und informieren nicht-medizinische Zielgruppen über die alltäglichen Vorteile der Gehirn-Computer-Interaktion. Mit wachsenden Liefermengen beginnen Skaleneffekte die Stückkosten zu senken, sodass Anbieter abonnementbasierte Analysen bündeln können, die den Umsatz pro Nutzer steigern.

Hohe Risikokapitalfinanzierung in Neurotechnologie-Zentren

Einzelrundeninvestitionen von über 100 Millionen USD ermöglichen eine schnelle Skalierung der Reinraum-Elektrodenfertigung, Tierstudien und früher Humanversuche. Die Kapitalkonzentration in Silicon Valley, Lausanne und Wien fördert ein dichtes Wissensnetzwerk, das Best Practices zwischen Start-ups, Universitäten und Auftragsherstellern überträgt. Die Portfoliodiversifizierung durch Kryptowährungsplattformen und Cloud-Dienstleister signalisiert branchenübergreifendes Vertrauen in die Monetarisierung neuronaler Schnittstellen. Investoren fordern beschleunigte Regulierungseinreichungen, was Unternehmen dazu veranlasst, interne Qualitätssicherungskapazitäten auszubauen und Iterationszyklen zwischen Prototyp und Zulassungsstudie zu verkürzen.

Steigende staatliche Forschungs- und Entwicklungsaktivitäten

Der Nationale Gesundheitsdienst des Vereinigten Königreichs stellte 69 Millionen GBP für Präzisions-Neurotechnologie-Studien bereit, darunter eine 6,5-Millionen-GBP-Studie zur Bewertung ultraschallbasierter Gehirn-Computer-Schnittstellen zur Stimmungsverbesserung. Chinas Ministerium für Industrie und Informationstechnologie stufte Gehirn-Maschine-Schnittstellen als strategische Priorität ein und gründete einen nationalen Normungsausschuss. Das Rechnungsprüfungsamt der US-Regierung empfahl unterdessen politische Rahmenbedingungen zur Klärung von Dateneigentum und Erstattungswegen.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Gehirn-Computer-Schnittstellen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Chirurgische Risiken und regulatorische Hürden, die die Einführung implantierbarer Gehirn-Computer-Schnittstellensysteme einschränken | -1,9 | Global | Mittelfristig (~ 3–4 Jahre) |

| Datenschutzbedenken hinsichtlich der Erfassung neuronaler Daten | -1,2 | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Signalgenauigkeitsprobleme aufgrund von Haar- und Kopfhautimpedanz bei Massen-EEG-Geräten | -1,0 | Global, mit Schwerpunkt auf Verbrauchermärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Erstattungscodes für BCI-basierte Rehabilitationstherapien in öffentlichen Gesundheitssystemen | -0,7 | Global, mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chirurgische Risiken und regulatorische Hürden

Implantierbare Systeme liefern überlegene Signalqualität, erfordern jedoch kraniale oder vaskuläre Eingriffe, die nur wenige Zentren durchführen können. Berichte über Elektrodenmigration, Infektionen und Geräteentnahme erzeugen Vorsicht bei Klinikern und Versicherern. Regulierungsbehörden verlangen eine langwierige Sicherheitsüberwachung, was die Markteinführungszeit verlängert und Studienbudgets aufbläht. Diese Hindernisse beschränken die frühe Einführung auf gut finanzierte akademische Krankenhäuser und wohlhabende Selbstzahler und verlangsamen die breite Durchdringung. Anbieter reagieren mit der Verfeinerung stentähnlicher Einführungswerkzeuge und der Entwicklung reversibler Implantate, müssen jedoch weiterhin mehrjährige Zulassungswege durchlaufen.

Datenschutzbedenken hinsichtlich der Erfassung neuronaler Daten

Gesetzgeber klassifizieren Neurodaten als sensibel und verpflichten Unternehmen zur Einholung ausdrücklicher Einwilligung, lokaler Speicheroptionen und granularer Nutzerkontrollen. Das Fehlen bundesweiter Standards in den Vereinigten Staaten und unterschiedliche regionale Regelungen in Europa erhöhen die Integrationskomplexität für Cloud-Dienste. Verbrauchergruppen warnen, dass Gedankenmusteranalysen Absichten, politische Ansichten oder den psychischen Gesundheitszustand offenbaren könnten, was die massenmarktweite Einführung von Wellness- und Gaming-Headsets hemmt. Unternehmen integrieren nun geräteseitige Verschlüsselung, Edge-Verarbeitung und Datenanonymisierungsfunktionen, um das Vertrauen zu stärken, obwohl der Compliance-Aufwand die Entwicklungskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Gehirn-Computer-Schnittstellen

Nach Komponente:

Nicht-invasive Hardware behält die Führung, während Software beschleunigtNicht-invasive Headsets und Elektrodenarrays generierten im Jahr 2025 75,90 % des Umsatzes und unterstreichen ihre Rolle als Einstiegspunkt für viele Entwickler im Markt für Gehirn-Computer-Schnittstellen. Produkteinführungen mit Trockenelektroden und energiearmem Bluetooth haben die Einrichtungszeiten verkürzt und den Komfort verbessert, was alltägliche Nutzungsszenarien wie Virtual-Reality-Gaming und Remote-Neurofeedback ermöglicht. Krankenhäuser schätzen die Vermeidung chirurgischer Risiken, und Verbrauchermarken nutzen geringere regulatorische Hürden, um die Marktplatzierung zu beschleunigen. Preisrückgänge und verbesserte Signal-Rausch-Verhältnisse unterstützen weiterhin zweistelliges Wachstum trotz zunehmendem Wettbewerb.

Software- und Algorithmenschichten expandieren mit einer 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft für Zusammenarbeit," massgeneralbrigham.org 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft für Zusammenarbeit," massgeneralbrigham.org,88 % CAGR, einem Tempo, das Hardware übertrifft, da jede inkrementelle Headset-Installation wiederkehrende Lizenzierungsmöglichkeiten bietet. Transformer-basierte Decoder, Transfer-Lernen und selbstkalibrierendes Frameworks erhöhen die Informationsübertragungsraten um dreistellige Prozentsätze. Diese Fortschritte schaffen ein aufstrebendes Software-als-Dienstleistung-Teilsegment, das voraussichtlich von 0,38 Milliarden USD auf 0,97 Milliarden USD bis 203 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft für Zusammenarbeit," massgeneralbrigham.org ansteigen wird. Dienstleister folgen dicht dahinter und bieten Cloud-Dashboards, Elektrodenwartungsverträge und Compliance-Audits für klinische Käufer an, denen interne Spezialisten fehlen. Zusammen erhalten diese Aktivitäten einen ausgewogenen Umsatzmix aufrecht, der Anbieter vor reiner Hardware-Margenkompressionschützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstellentyp:

Motorische/Ausgabe-Systeme dominieren, während Hybridsysteme stark wachsenMotorische/Ausgabe-Plattformen machten im Jahr 2025 50,30 % der Ausgaben aus, was die klinischen Prioritäten bei der Wiederherstellung der Cursorsteuerung, der Rollstuhlnavigation und der Prothesenmanipulation für Lähmungspatienten widerspiegelt. Erfolgreiche Demonstrationen nicht-invasiver Deep-Learning-Decoder mit Reaktionszeiten unter einer Sekunde haben die Attraktivität über die Intensivstation hinaus erweitert. Verbraucherentwickler adaptieren diese Durchbrüche für gestenlose Eingaben bei Augmented-Reality-Headsets und Smart-Home-Geräten und stärken damit die Reife des Segments.

Hybridarchitekturen, die EEG, Elektromyografie, funktionelle Nah-Infrarot-Spektroskopie oder fokussierten Ultraschall kombinieren, sind auf dem Weg zu einer 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft für Zusammenarbeit," massgeneralbrigham.org3,34 % CAGR. Sie steigern die Zuverlässigkeit durch die Fusion mehrerer neuronaler und peripherer Signale und kompensieren damit Artefakte, die Einzelmodalitätssysteme beeinträchtigen. Experimentelle Schlaganfall-Rehabilitationsanlagen veranschaulichen den Nutzen: Nach zwei Wochen hybridem Gehirn-Muskel-Training erlangten 83 % der Patienten messbare Handfunktion zurück. Mit sinkenden Komponentenkosten wird Hybridschaltkreise vom Labor in modulare Verbraucherzubehörteile migrieren.

Nach Anwendung:

Neuroprothesen steuern den Umsatz, während Kommunikation beschleunigtNeuroprothesen- und motorische Wiederherstellungslösungen kontrollierten im Jahr 2025 49, 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft für Zusammenarbeit," massgeneralbrigham.org0 % des Umsatzes und festigten damit ihre Stellung im Mittelpunkt des Marktes für Gehirn-Computer-Schnittstellen. Direkte kortikale Stimulation liefert nun taktiles Feedback zu Form, Druck und Textur und ermöglicht eine intuitivere Nutzung robotischer Gliedmaßen. Regulierungsbehörden priorisieren diese lebensverändernden Therapien und gewähren Durchbruchgerätebezeichnungen, die Zulassungsstudien vereinfachen. Militärmedizinische Zuschüsse und Versicherungspiloten stärken darüber hinaus eine belastbare Erstattungsaussicht für neuroprothethische Indikationen.

Kommunikations- und Steuerungssysteme wachsen am schnellsten mit einer 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft für Zusammenarbeit," massgeneralbrigham.org2,78 % CAGR, da die Integration von Sprachmodellen Tastenanschläge um mehr als die Hälfte reduziert und Übertragungsraten vervielfacht. Universelle Gehirn-Computer-Schnittstellen, die eine personalisierte Kalibrierung umgehen, verkürzen die Trainingszeit und versprechen eine skalierbare Bereitstellung in Rehabilitationszentren und häuslichen Pflegeeinrichtungen. Frühe Erfolgsgeschichten des gedankenbasierten Schreibens fördern das öffentliche Bewusstsein, während die Berichterstattung in sozialen Medien die Einführung unter technikaffinen Patienten beschleunigt. Sekundäre Anwendungen in der kognitiven Zustandsüberwachung und im digitalen Wohlbefinden erweitern die Marktperspektiven.

Nach Endnutzer:

Krankenhäuser dominieren, während Forschungsinstitute beschleunigenKrankenhäuser und Kliniken kontrollierten im Jahr 2025 45, 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft für Zusammenarbeit," massgeneralbrigham.org0 % des Umsatzes aufgrund ihrer Rolle bei komplexen Implantatoperationen, Langzeitrehabilitation und multidisziplinären Pflegeteams. Führende akademische Zentren führen parallele Programme zur Sprachwiederherstellung, sensorischem Feedback und Neuromodulation durch, sodass Gerätehersteller unter einem einzigen Vertragsrahmen auf diverse Patientenkohorten zugreifen können. Gemeinschaftliche Gremien wie die Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft richten Protokollstandards aus und reduzieren den administrativen Aufwand für Studiensponsoren.

Forschungs- und akademische Institute werden bis 203 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft für Zusammenarbeit," massgeneralbrigham.org mit einer CAGR von 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Gemeinschaft für Zusammenarbeit," massgeneralbrigham.org2,29 % expandieren, da Ingenieur-, Psychologie- und Informatikfakultäten interdisziplinäre Labore bilden, oft mit Risikokapitalbeteiligung. Zuschüsse für hybride Realität, adaptives Lernen und präzise psychische Gesundheitsinterventionen stimulieren die Prototypenproduktion weit vor der kommerziellen Skalierung. Diese Hochschulen fungieren gleichzeitig als Talentpipelines für Start-ups und große Geräteunternehmen und gewährleisten einen stetigen Innovationsfluss in zukünftige Produktgenerationen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Gehirn-Computer-Schnittstellen in Nordamerika

Nordamerika erzielte 48. 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Kollaborationsgemeinschaft," massgeneralbrigham.org0 % des Umsatzes im Jahr 2025 und bleibt das Fundament des Marktes für Gehirn-Computer-Schnittstellen. Die Finanzierung durch die Nationalen Gesundheitsinstitute, umfangreiche Risikokapitalpools und spezialisierte chirurgische Teams bilden die Grundlage einer kontinuierlichen Studienpipeline, die Sprachdekodierung, bidirektionale Sensorik und Neuromodulation bei Depressionen umfasst. Die Region profitiert von früh adoptierenden Gesundheitssystemen, die Erstattungsstudien in klinische Arbeitsabläufe integrieren und so die Akzeptanz durch Kostenträger beschleunigen. Die Datenschutzgesetzgebung entwickelt sich rasch weiter, was sowohl Compliance-Aufwand als auch Wettbewerbsvorteile für Unternehmen schafft, die frühzeitig in sichere Datenarchitekturen investieren.

Markt für Gehirn-Computer-Schnittstellen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Kollaborationsgemeinschaft," massgeneralbrigham.org2,38 % CAGR das stärkste Wachstum, angetrieben durch die staatliche Einstufung von Gehirn-Maschine-Schnittstellen als strategische Industrie in China. Staatliche Fördermittel begünstigen industriell-akademische Konsortien, während neue Normungsgremien Signalerfassungsprotokolle und ethische Leitlinien erarbeiten. Chinesische Start-ups haben bereits eine Genauigkeit von 7 1Mass General Brigham, "Implantierbare Gehirn-Computer-Schnittstellen-Kollaborationsgemeinschaft," massgeneralbrigham.org % bei der Dekodierung von Mandarin-Sprache demonstriert, was die regionale Dynamik unterstreicht. Japans alternde Bevölkerung stellt einen strukturellen Nachfragetreiber für das Management neurodegenerativer Erkrankungen dar, und südkoreanische Elektronikunternehmen tragen Expertise in der Sensorminiaturisierung bei.

Markt für Gehirn-Computer-Schnittstellen in EMEA und Südamerika

Europa hält einen bedeutenden Marktanteil, wobei öffentliche Gesundheitssysteme Studien zur Stimmungsverbesserung und Programme zur Schlaganfallrehabilitation finanzieren. Der GBP-6,5-Millionen-Ultraschall-basierte BCI-Versuch des National Health Service unterstreicht das politische Bekenntnis zu nicht-pharmakologischen Ansätzen bei psychischen Erkrankungen. Der bevorstehende EU-KI-Act stuft viele KI-gestützte Medizinprodukte als Hochrisikoprodukte ein und verpflichtet Anbieter zur Einführung strenger Cybersicherheits- und Leistungsvalidierungsverfahren, die in anderen Regionen zu Wettbewerbsvorteilen werden können. Kleinere, aber wachsende Märkte im Nahen Osten, Afrika und Südamerika investieren in Telerehabilitierung und Fernneuromonitoring und nutzen dabei mobile Konnektivität sowie grenzüberschreitende Ausbildungspartnerschaften.

Wettbewerbslandschaft

Wettbewerbslandschaft

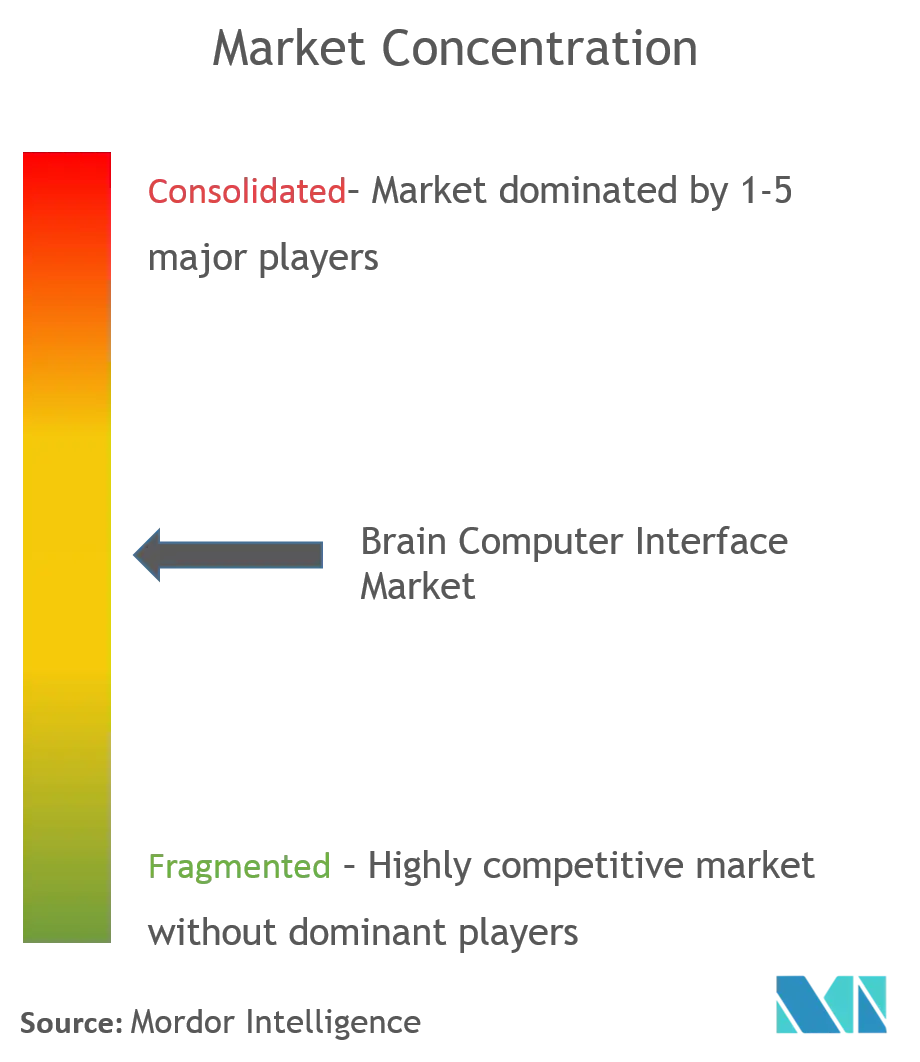

Der Markt für Gehirn-Computer-Schnittstellen ist mäßig fragmentiert, mit einem dynamischen Zusammenspiel zwischen etablierten Medizintechnikherstellern, risikokapitalgestützten Spezialisten und Technologiekonzernen. Führende Unternehmen für invasive Geräte sichern sich mehrjährige Krankenhausverträge, indem sie klinische Studienergebnisse präsentieren, die wiederhergestellte Sprache, Tippen und Gliedmaßenbewegungen dokumentieren. Nicht-invasive verbraucherorientierte Anbieter streben nach Skalierung durch Massenproduktion erschwinglicher EEG-Headsets, die mit Cloud-Analysen gebündelt sind. Technologiegiganten erkunden interne Silizium- und Software-Stacks, die eine tiefere Ökosystemintegration versprechen.

Strategische Allianzen definieren Marktgrenzen neu. Kryptowährungsinvestoren, die Mehrheitsbeteiligungen an implantierbaren Gehirn-Computer-Schnittstellenunternehmen erwerben, injizieren Liquidität und erweitern die Zahlungssystem-Interoperabilität für zukünftige Neuro-App-Stores. Cloud-Dienstleister kooperieren mit Headset-Herstellern, um gemeinsam latenzarme neuronale Verarbeitungsschnittstellen zu entwickeln, die Edge-Computing-Plattformen speisen. Unterdessen skalieren aufstrebende Disruptoren hauchdünne kortikale Gitter mit Elektrodenzahlen von über 1.000 und eröffnen Wege zu hochauflösendem sensorischem Feedback.

Chancen im weißen Bereich konzentrieren sich auf Hybridarchitekturen, die zentrale Nerven-, periphere Nerven- und Muskelsignale in einheitliche Steuerungsschemata koppeln. Die Nachfrage steigt auch nach vertikalisierten Lösungen für Sprachstörungen, chronische Schmerzen und psychische Gesundheitsanwendungen. Anbieter differenzieren sich durch die Einbettung fortschrittlicher Verschlüsselung, lokaler Inferenz-Engines und kliniker-freundlicher Dashboards, die die Langzeitüberwachung vereinfachen. Da sich der Wert in Richtung Software-Exzellenz und Dienstleistungszuverlässigkeit verschiebt, wandert die Preissetzungsmacht weg von reiner Hardware hin zu vollständigen Neuro-Plattformen.

Marktführer der Branche für Gehirn-Computer-Schnittstellen

-

Natus Medical Incorporated

-

Compumedics Ltd

-

EMOTIV

-

g.tec medical engineering GmbH

-

NeuroSky

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Gehirn-Computer-Schnittstellen erfasste Unternehmen

- g.tec medical engineering

- Blackrock Neurotech

- Emotiv, Inc.

- NeuroSky, Inc.

- Kernel

- Paradromics, Inc.

- MindMaze SA

- Cognixion

- CTRL-Labs (Meta Platforms)

- NextMind (Snap Inc.)

- OpenBCI

- Synchron

- Neurable

- BrainCo, Inc.

- Interaxon Inc. (Muse)

- Bitbrain Technologies

- Cyberkinetics

- Nihon Kohden

- Compumedics

- Alea Neurotherapeutics

Analyse der Unternehmen im Markt für Gehirn-Computer-Schnittstellen lesen

Jüngste Branchenentwicklungen im Markt für Gehirn-Computer-Schnittstellen

- Januar 2025: NeuroXess erzielte eine Genauigkeit von 71 % bei der Dekodierung chinesischer Sprache eines Patienten mit seiner flexiblen 256-Kanal-Gehirn-Computer-Schnittstelle und markierte damit Fortschritte in der Sprachverarbeitung.

- Januar 2025: Der Nationale Gesundheitsdienst des Vereinigten Königreichs startete eine klinische Studie im Wert von 6,5 Millionen GBP mit ultraschallbasierten Gehirn-Computer-Schnittstellen zur Stimmungsverbesserung bei Depressionen, Sucht, Zwangsstörungen und Epilepsie.

- Januar 2025: Forscher des Universitätsklinikums Chicago rekonstruierten taktiles Feedback in bionischen Händen durch direkte Gehirnstimulation und verbesserten damit den Realismus von Prothesen.

- Juli 2024: Synchron ermöglichte Patienten mit eingeschränkter Mobilität die Steuerung von Apple Vision Pro mithilfe implantierter Gehirn-Computer-Schnittstellen und erweiterte damit die Kompatibilität mit Verbrauchergeräten.

Markt für Gehirn-Computer-Schnittstellen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Gehirn-Computer-Schnittstellen (BCI) als den weltweit generierten Umsatz aus Hardware, Software und unterstützenden Dienstleistungen, die einen direkten Kanal zur Übersetzung gemessener neuronaler Aktivität in digitale Befehle schaffen, die zur Steuerung externer Geräte oder Software verwendet werden – sei es durch vollständig implantierte Elektroden, subdurale Gitter oder tragbare EEG-Headsets.

Ausgeschlossen vom Umfang sind Neurostimulations-Implantate, die keine Signale dekodieren (z. B. Tiefenhirnstimulator), sowie eigenständige AR/VR-Headsets ohne neuronale Sensoren, die nicht in der Größenbasis berücksichtigt werden.

Segmentierungsübersicht

-

Nach Komponente (Wert)

-

Hardware

- Invasiv

- Nicht-invasiv

- Andere

- Software & Algorithmen

- Dienstleistungen

-

Hardware

-

Nach Schnittstellentyp (Wert)

- Motorische / Ausgabe-Gehirn-Computer-Schnittstelle

- Kommunikations-Gehirn-Computer-Schnittstelle

- Passive / Überwachungs-Gehirn-Computer-Schnittstelle

- Hybrid-Gehirn-Computer-Schnittstelle

-

Nach Anwendung (Wert)

- Neuroprothesen & motorische Wiederherstellung

- Kommunikation & Steuerung

- Andere

-

Nach Endnutzer (Wert)

- Krankenhäuser & Kliniken

- Forschungs- & akademische Institute

- Andere

-

Nach Geografie (Wert)

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Neurochirurgen, Rehabilitationsklinikern, Neuro-Tech-Unternehmern und Komponentenlieferanten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klären aktuelle durchschnittliche Verkaufspreise (ASPs) für nicht-invasive Headsets, Implantationsrückstände und erwartete Erstattungszeiträume, schließen Datenlücken und bestätigen Adoptionsannahmen, bevor die Zahlen festgeschrieben werden.

Desk Research

Wir beziehen zunächst grundlegende Statistiken aus offenen Datensätzen wie dem klinischen Studienregister der U.S. National Institutes of Health, den Eurostat-Tabellen zur Prävalenz von Behinderungen, den Alterskohortenprognosen der Vereinten Nationen sowie Export-Import-Codes für neurodiagnostische Instrumente. Patentanalysen von Questel, Hinweise auf Gerätelieferungen aus D&B Hoovers-Einreichungen und von Fachzeitschriften begutachtete Artikel zur EEG-Signalqualität ergänzen diese Quellen. Weißbücher von Branchenverbänden wie der IEEE Brain Initiative sowie wichtige Pressemitteilungen zu FDA-Zulassungen liefern aktuelle Benchmarks. Diese Liste ist illustrativ; viele weitere Referenzen bilden die Grundlage der Desk-Research-Arbeit.

Marktgröße & Prognose

Ein gemischtes Top-down-Modell beginnt mit den Inzidenzpools für Lähmungen, Epilepsie und neurodegenerative Erkrankungen, wendet Behandlungseignungs- und BCI-Penetrationsquoten an und multipliziert diese anschließend mit regionsspezifischen ASPs. Selektive Bottom-up-Gegenprüfungen, wie jährliche Headset-Lieferungen aus Zolldaten und Krankenhausbeschaffungsprotokollen, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen gehören: 1) weltweite ALS-Prävalenz, 2) Anzahl der FDA/CE-gekennzeichneten BCI-Zulassungen, 3) Entwicklung des medianen Headset-ASP, 4) Risikokapitalinvestitionen in BCI-Start-ups, 5) Kapazität von Neuro-Reha-Betten und 6) Erfolgsquoten klinischer Studien für nicht-invasive Geräte. Multivariate Regression in Verbindung mit Szenarioanalysen projiziert jeden Treiber bis 2030; Elastizitäten werden durch Expertenfeedback verfeinert, und fehlende Bottom-up-Eingaben werden mit regionalen Proxy-Quoten interpoliert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Geräteverkäufe, Währungseffekte und öffentlicher Transaktionen auf Abweichungen geprüft, woraufhin ein zweiter Analyst Anomalien überprüft. Wir aktualisieren alle zwölf Monate oder früher, wenn ein wesentliches Ereignis – wie eine neue Klasse-III-Zulassung – den Ausblick verändert; eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die neuesten geprüften Zahlen erhalten.

Warum Mordors Gehirn-Computer-Schnittstellen-Baseline Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen breitere Neurotechnologie-Umfänge verwenden, unterschiedliche ASP-Kurven einbetten oder Tabellen in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Verlage bündeln Neuromodulations-Stimulatoren zusammen mit BCIs; andere schreiben Wachstum mithilfe einheitlicher zweistelliger CAGRs fort, ohne Patienteneignung oder Preisdeflation zu validieren; und einige wenige gehen von einer sofortigen Massenmarktdurchdringung im Gaming-Bereich aus, was den Umsatz 2024 weit über die belegten Lieferprotokolle hinaus aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 1,27 Mrd. (2025) | Mordor Intelligence | |

| USD 2,44 Mrd. (2024) | Global Consultancy A | Schließt Nicht-BCI-Neurostim-Geräte ein und wendet eine einstufige Top-down-Wertumrechnung an |

| USD 2,62 Mrd. (2024) | Industry Publisher B | Setzt aggressives Gaming-Wachstum und konstante ASPs voraus, ohne Bottom-up-Liefervalidierung |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Umfang, das Dual-Track-Modell und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die klar auf klinische Eignungspools, Lieferrealitäten und nachprüfbare Preispunkte zurückzuführen ist – Elemente, die anderswo häufig fehlen oder übertrieben dargestellt werden.

Im Bericht beantwortete Schlüsselfragen

F1. Wie hoch ist der aktuelle Wert des Marktes für Gehirn-Computer-Schnittstellen?

A1. Die Marktgröße für Gehirn-Computer-Schnittstellen erreichte im Jahr 2026 1,4 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 10,10 % einen Wert von 2,26 Milliarden USD erreichen.

F2. Welche Komponentenkategorie führt den Markt für Gehirn-Computer-Schnittstellen an?

A2. Nicht-invasive Hardware dominiert mit einem Anteil von 75,90 % im Jahr 2025, unterstützt durch benutzerfreundliche Headsets und geringere regulatorische Hürden.

F3. Welche Anwendung wächst am schnellsten?

A3. Kommunikations- und Steuerungsanwendungen verzeichnen mit 12,78 % CAGR bis 2031 das höchste Wachstum, angetrieben durch KI-gestützte Sprachdekodierungs-Gehirn-Computer-Schnittstellen.

F4. Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

A4. Gezielte staatliche Finanzierung, Normierungsinitiativen und Durchbrüche wie die Dekodierung von Mandarin-Sprache treiben den asiatisch-pazifischen Raum auf eine CAGR von 12,38 % zu.

F5. Was sind die wesentlichen Hemmnisse für den Markt?

A5. Chirurgische Risiken bei implantierbaren Systemen und sich entwickelnde Datenschutzbestimmungen für neuronale Daten reduzieren die prognostizierte CAGR um jeweils 1,9 Prozentpunkte und 1,2 Prozentpunkte und erfordern Design- und Compliance-Innovationen.

F6. Wie konzentriert ist der Wettbewerb unter den wichtigsten Marktteilnehmern?

A6. Da die fünf größten Unternehmen rund 35 % des Umsatzes halten, ist der Wettbewerb mäßig fragmentiert, was kontinuierliche Produktdifferenzierung und Partnerschaftsaktivitäten fördert.

Seite zuletzt aktualisiert am: