Marktgröße und Marktanteil – Cybersicherheit für Autos

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

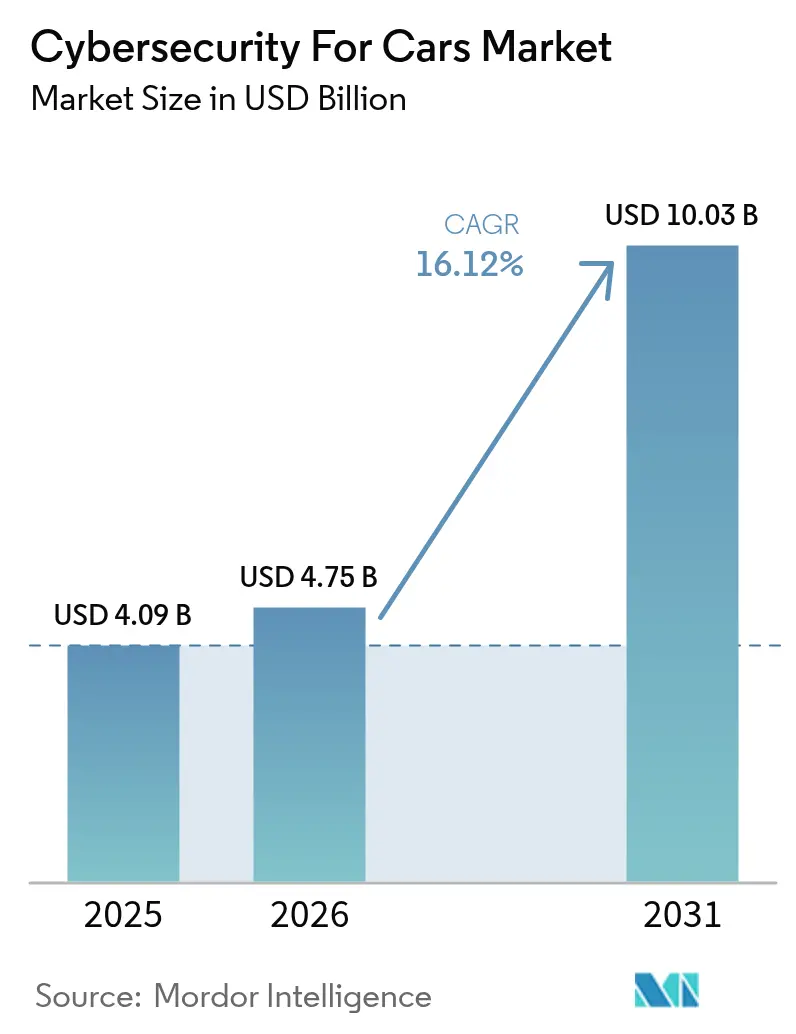

| Marktgröße (2026) | 4.75 Milliarden US-Dollar |

| Marktgröße (2031) | 10.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cybersicherheit für Autos von Mordor Intelligence

Die Marktgröße für Cybersicherheit für Autos wird im Jahr 2026 auf USD 4,75 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,09 Milliarden, mit Prognosen für 2031 von USD 10,03 Milliarden, was einem Wachstum von 16,12 % CAGR über 2026–2031 entspricht. Die rasche Digitalisierung von Fahrzeugen, wachsende regulatorische Kontrolle und breitere 5G/V2X-Einführungen gestalten Wettbewerbsstrategien um und eröffnen neue dienstleistungsgetriebene Umsatzpools. Hersteller beeilen sich, Cybersicherheitsmanagementsysteme vor UNECE R155/R156-Audits zu zertifizieren, während cloud-native Sicherheitsplattformen an Bedeutung gewinnen, da softwaredefinierten Fahrzeuge kontinuierlichen Schutz erfordern. Gleichzeitig vervielfachen die Einführung von Elektrofahrzeugen, bidirektionales Laden und sensorintensive ADAS-Funktionen die Angriffsfläche und ziehen spezialisierte Lösungsanbieter an, die Echtzeit-Bedrohungsintelligenz und automatisierte Reaktion versprechen. OEMs sehen auch Monetarisierungsmöglichkeiten bei Over-the-Air-Sicherheitsupdates und nutzungsbasierten Versicherungsprogrammen, die zertifizierte Cyber-Härtung belohnen, was die hohen Integrationskosten teilweise ausgleicht.

Wichtigste Erkenntnisse des Berichts

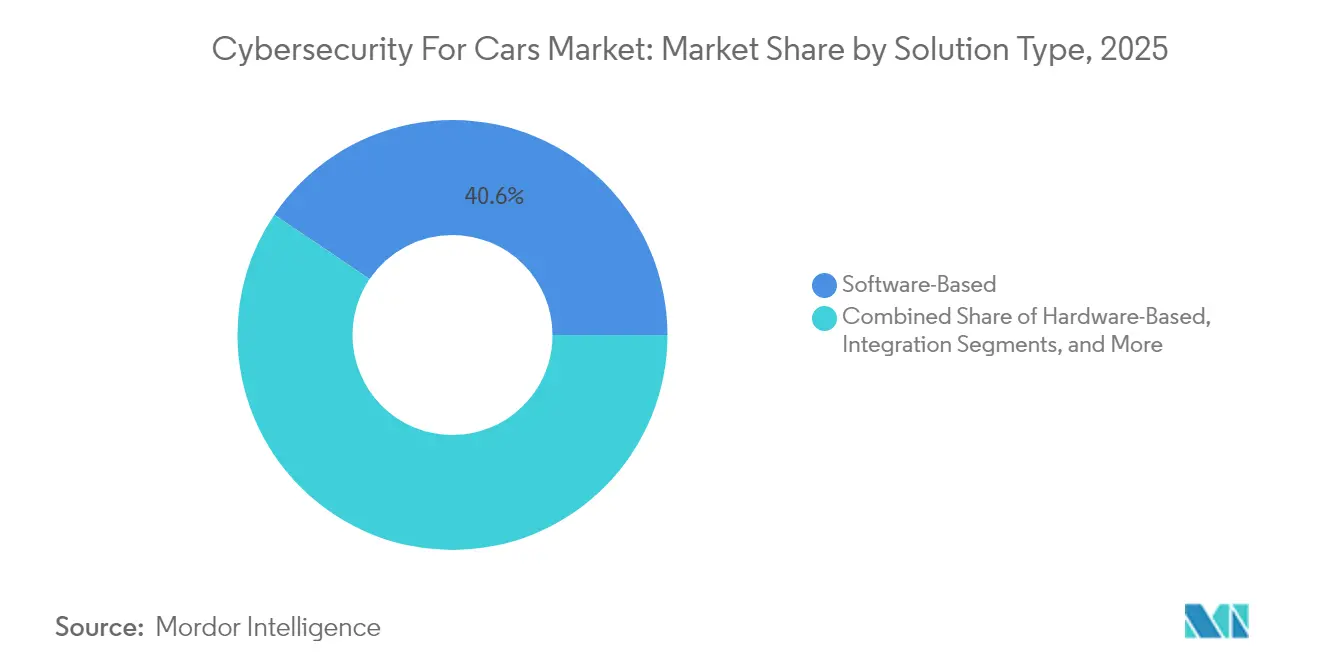

- Nach Lösungstyp führten softwarebasierte Angebote mit einem Umsatzanteil von 40,55 % im Jahr 2025, während professionelle Dienstleistungen voraussichtlich die schnellste CAGR von 19,1 % bis 2031 verzeichnen werden.

- Nach Sicherheitstyp entfiel auf Endpunktsicherheit ein Anteil von 29,62 % am Markt für Cybersicherheit für Autos im Jahr 2025, während Cloud-Sicherheit voraussichtlich mit einer CAGR von 20,6 % bis 2031 wachsen wird.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 56,48 % der Nachfrage im Jahr 2025; die Marktgröße für Cybersicherheit für Autos im Bereich Elektrofahrzeuge soll zwischen 2026 und 2031 mit einer CAGR von 21 % wachsen.

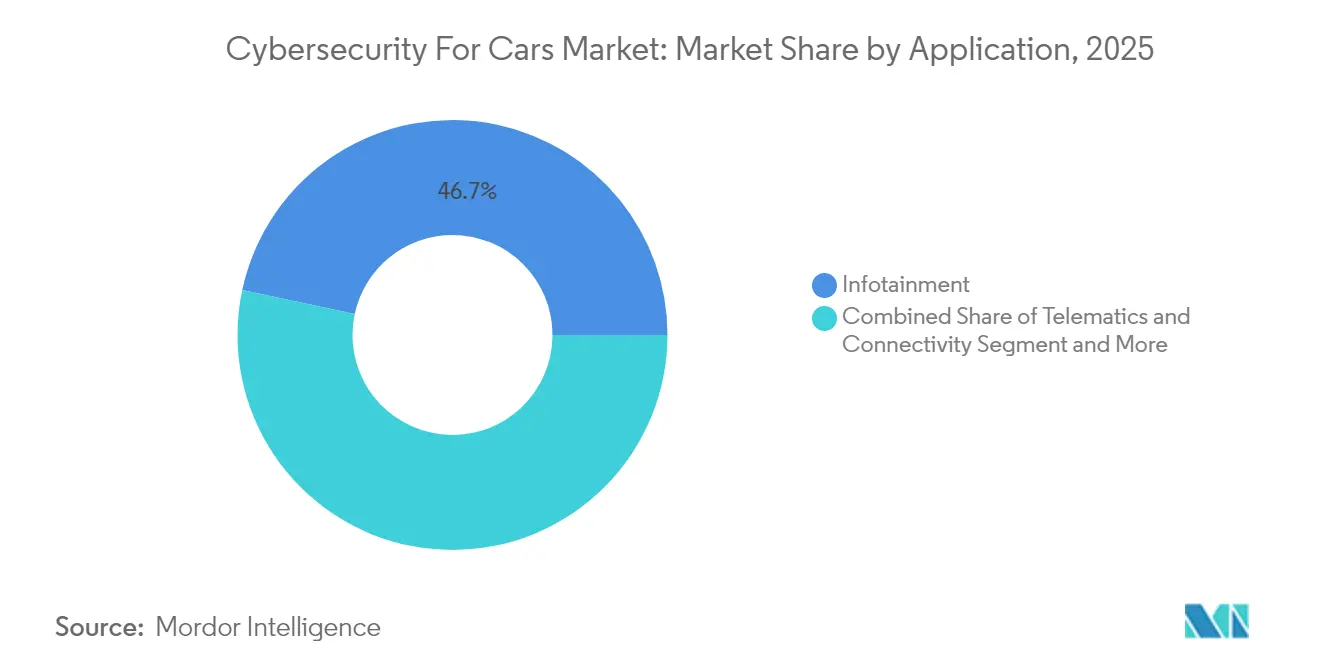

- Nach Anwendung erfassten Infotainmentsysteme 46,65 % der Marktgröße für Cybersicherheit für Autos im Jahr 2025, während ADAS- und Sicherheitsanwendungen voraussichtlich mit einer CAGR von 20,9 % bis 2031 wachsen werden.

- Nach Formtyp dominierten fahrzeuginterne eingebettete Lösungen mit einem Umsatzanteil von 57,41 % im Jahr 2025, und externe Cloud-Dienste sollen die höchste CAGR von 22,9 % bis 2031 erzielen.

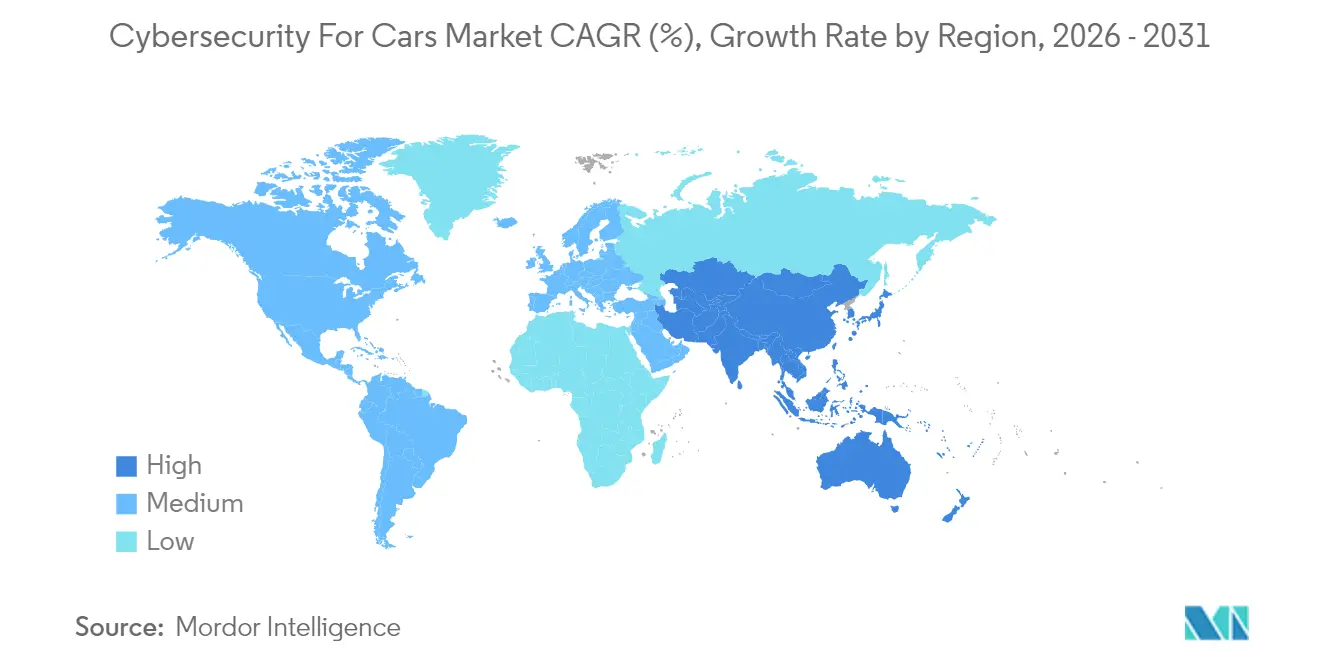

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 35,12 % im Jahr 2025 und soll im Prognosezeitraum die schnellste CAGR von 19,5 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Cybersicherheit für Fahrzeuge*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltungswelle regulatorischer Vorgaben (UNECE R155/R156, ISO 21434) | +4.2% | Global; frühe Einführung in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der vernetzten Fahrzeugflotte und 5G/V2X-Einführungen | +3.8% | Asien-Pazifik als Kern; Ausbreitung nach Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von ADAS/autonomen Funktionen erhöht das Cyberrisiko | +3.1% | Nordamerika und EU führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Bidirektionales Laden von Fahrzeug zu Netz (V2G) | +2.4% | EU und Kalifornien als frühe Märkte; globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Nutzungsbasierte Versicherungsrabatte für zertifizierte Cyber-Härtung | +1.8% | Nordamerika und EU als reife Versicherungsmärkte | Mittelfristig (2–4 Jahre) |

| OEM-Monetarisierung von OTA-Sicherheitsupdates | +1.3% | Global; zuerst im Premiumsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben treiben grundlegenden Wandel voran

Die globale Typgenehmigung hängt nun vom Nachweis einer durchgängigen Sicherheit ab. Allein UNECE R155 schafft bis 2030 eine Compliance-Chance von USD 2,1 Milliarden, da OEMs 69 Angriffsvektoren verfolgen und eine kontinuierliche Überwachung über den gesamten Fahrzeuglebenszyklus nachweisen müssen. [1]VicOne, "UN R155," vicone.com ISO/SAE 21434 verankert Cybersicherheitstechnik in Konzept- und Stilllegungsphasen und veranlasst Automobilhersteller, Spezialistenteams zu erweitern. Ähnliche Regelungen entstehen in Japan und den Vereinigten Staaten, wodurch Erstmovervorteile entfallen und weltweite Basisstandards vereinheitlicht werden.

Die Ausweitung der vernetzten Fahrzeugflotte vervielfacht die Angriffsflächen

Moderne Fahrzeuge beherbergen bis zu 150 Steuergeräte und 100 Millionen Codezeilen – Volumina, die sich bis 2030 verdreifachen könnten und veraltete Abwehrmechanismen belasten. Backend-Server sind bereits für 43 % der Vorfälle verantwortlich, und 95 % der Angriffe erfolgen aus der Ferne. [2]Automotive IQ, "UNECE R155/R156 Compliance," automotive-iq.com 5G-basierte V2X-Kommunikation fügt breitbandige Vektoren hinzu, die Telematik-Gateways exponieren, während Ransomware, die auf Händler-IT abzielt, Lieferkettenschwachstellen jenseits des Fahrzeugperimeters aufzeigt.

Die Verbreitung von ADAS erhöht sicherheitskritische Risiken

KI-gesteuerte Wahrnehmungsstapel führen Schwachstellen durch gegnerisches Lernen ein, die Verkehrszeichen möglicherweise falsch interpretieren, wobei Forscher allein bei der Fahrerüberwachung 115 Bedrohungen katalogisiert haben. Sensor-Spoofing gegen Radar- und Ultraschallmodule unterstreicht den Bedarf an mehrschichtigem Schutz, der Silizium, Middleware und Cloud-Analysen umfasst, und treibt die Nachfrage nach spezialisierter Laufzeit-Intrusion-Detection an.

Die Integration von Fahrzeug zu Netz schafft bidirektionale Pfade

Derzeit unterstützen nur 12 % der CCS-Ladestationen TLS, was die meisten Installationen für Man-in-the-Middle-Angriffe anfällig macht. Schwachstellen wie CVE-2024-37310 in Open-Source-Ladefirmware gefährden ganze Elektrofahrzeugflotten und potenziell das Stromnetz. Regulierungsbehörden und Versorgungsunternehmen betrachten die Fahrzeugsicherheit nun als kritisches Infrastrukturrisiko.

Analyse der Hemmnisse des Marktes für Cybersicherheit für Fahrzeuge*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten und veraltete E/E-Architekturen | -2.8% | Global; etablierte OEMs am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards und Zertifizierungsüberlastung | -1.9% | Global; regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an Cyberfachkräften für den Automobilbereich | -2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Haftung nach Ablauf der Garantie für langlebige Fahrzeuge | -1.4% | Global; regulatorische Unsicherheit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskosten für veraltete Architekturen schränken die Einführung ein

Die Nachrüstung von mehr als 150 Steuergeräten in veralteten Plattformen kann die Fahrzeugentwicklungsbudgets um 15–20 % erhöhen. Continentals Datenpanne im Jahr 2022 verdeutlichte die Exponierung des Lieferantennetzwerks und erzwang kostspielige Architekturüberprüfungen. Diese finanzielle Belastung verzögert die Einführung bei Volumenmarken, auch wenn Compliance-Fristen näher rücken.

Mangel an Cyberfachkräften im Automobilbereich schränkt die Umsetzung ein

Stellen erfordern fundierte Kenntnisse von CAN, FlexRay, ISO 26262 und Echtzeit-Anforderungen, über die nur wenige traditionelle IT-Sicherheitsfachleute verfügen. Kleinere Zulieferer haben Schwierigkeiten, mit den Gehaltsangeboten von Technologieunternehmen mitzuhalten, was die Qualifikationslücke genau dann vergrößert, wenn die Nachfrage steigt. Investitionen wie BMW i Ventures' USD 12 Millionen in RunSafe Security spiegeln Bemühungen wider, Fähigkeiten in der gesamten Lieferkette zu ergänzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Cybersicherheit für Fahrzeuge

Nach Lösungstyp:

Professionelle Dienstleistungen überholen, da die Compliance-Komplexität zunimmtSoftwarebasierte Plattformen hielten 40,55 % des Umsatzes im Jahr 2025 und unterstreichen ihre zentrale Bedeutung in einer Ära softwaredefinierter Fahrzeuge, in der eingebettete Firewalls, sichere Firmware und Laufzeit-Intrusion-Detection konvergieren. Beratungsgeführte Angebote befinden sich jedoch auf einem Aufstieg mit einer CAGR von 19,1 %, da OEMs Lückenanalysen, Bedrohungsmodellierung und Auditvorbereitung an Spezialberater auslagern. Der Markt für Cybersicherheit für Autos belohnt zunehmend Anbieter, die kontinuierliche Überwachung mit UNECE R155-Dokumentationsunterstützung bündeln können – eine Fähigkeit, die in HARMANs End-to-End-WP.29-Paketen sichtbar ist.

Professionelle Dienstleistungen orchestrieren auch die Integration mehrerer Anbieter, wenn Hardware-Sicherheitsmodule, PKI-Suiten und Cloud-SOC-Plattformen innerhalb enger Entwicklungszeitpläne zusammenarbeiten müssen. Eine solche bereichsübergreifende Koordination positioniert Dienstleister als primäre Gatekeeper von Compliance-Roadmaps und verlagert den Umsatz hin zu wiederkehrenden Bewertungs- und Managed-Detection-Verträgen. Folglich erlebt der Markt für Cybersicherheit für Autos Allianzen, bei denen Softwarelizenzgeber Dienstleistungsretainer-Klauseln einbetten, um lebenslange Margen zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitstyp:

Cloud-Sicherheit beschleunigt sich, während Endpunktsicherheit unverzichtbar bleibtEndpunktkontrollen behielten im Jahr 2025 einen Anteil von 29,62 %, da kryptografische Schlüssel, sicheres Booten und Firewalls auf Steuergeräteebene grundlegend bleiben. Dennoch eilen Cloud-Abwehrmechanismen mit einer CAGR von 20,6 % voraus, da Automobilhersteller Datenseen, OTA-Orchestrierung und Flottenanalysen auslagern. Die Marktgröße für Cloud-Schutz im Bereich Cybersicherheit für Autos wächst jedes Quartal, gestützt durch Kooperationen wie Upstreams Zusammenarbeit mit Google Cloud. Vorfallslehren aus der Volkswagen-Datenpanne 2024 zeigten, dass unzureichende Verschlüsselung von Telemetriedaten zu Reputationsschäden führen kann.

Netzwerkschichtsegmentierung und TLS v1.3-Upgrades verlaufen parallel zum Cloud-Wachstum, während anwendungszentrierte Härtung unerlässlich wird, da Fahrzeuge wöchentlich Mikrodienste herunterladen. Drahtlose Sicherheit bleibt die letzte Meile und schützt 5G-Verbindungen, die nun Platooning und V2I-Signalisierung unterstützen. Da virtuelle Steuergeräte Aufgaben an den Edge auslagern, bilden hybride Architekturen, die fahrzeuginterne Durchsetzung mit ferngesteuerter KI-gestützter Analyse kombinieren, den aufkommenden Entwurf im gesamten Markt für Cybersicherheit für Autos.

Nach Fahrzeugtyp:

Fokus auf Elektrofahrzeuge intensiviert SchutzausgabenPersonenkraftwagen verankern weiterhin den Umsatz und machten 2025 56,48 % der Nachfrage aus, doch Elektrofahrzeuge stellen das am schnellsten wachsende Segment mit einer CAGR von 21 % dar. Ihre Abhängigkeit von Batteriemanagementsystemen, Hochspannungsreglern und V2G-Schnittstellen erweitert sowohl Bedrohungsvektoren als auch regulatorische Kontrolle und vergrößert die Marktgröße für Cybersicherheit für Autos, die für den EV-Schutz vorgesehen ist. Studien, die eine geringe TLS-Einführung bei öffentlichen Ladestationen aufzeigen, und Offenlegungen wie CVE-2024-37310 haben den Fokus von OEMs und Versorgungsunternehmen auf durchgängige Verschlüsselung, Firmware-Signierung und Anomaliebewertung geschärft.

Gewerbliche Flotten beschaffen zunehmend Telematik mit integrierter Intrusion-Prevention, um Frachtunterbrechungen zu vermeiden, während schwere Lkw sichere Gateways integrieren, die sicherheitskritische Bremsregler von Infotainment-Headunits isolieren. Diese unterschiedlichen Risikoprofile erhalten eine mehrstufige Nachfrage aufrecht und stellen sicher, dass der Markt für Cybersicherheit für Autos weiterhin nach Antriebsart und Einsatzzyklus fragmentiert.

Nach Anwendung:

ADAS- und Sicherheitsausgaben gewinnen an DynamikInfotainment hielt im Jahr 2025 den größten Anteil von 46,65 %, da Audio-Video-Domänen ein leichtes Phishing- und Ransomware-Ziel bleiben. Die Sicherheitsausgaben rund um ADAS und Sicherheitssysteme steigen jedoch mit einer CAGR von 20,9 %, da Lidar-Fusion, automatisiertes Spurhalten und Fahrerüberwachung in höhere SAE-Automatisierungsstufen migrieren. Diese Verlagerung bewegt den Marktanteil für Cybersicherheit für Autos hin zu Funktionen, die bei Kompromittierung physisch Insassen gefährden können. Der STRIDE-kartierte Katalog von 115 Bedrohungen gegen Fahrerüberwachungssysteme unterstreicht die Dringlichkeit.

Telematik bleibt das Bindegewebe zwischen Fahrzeug und Cloud, was sichere MQTT-Vermittlung und Zertifikatsrotation zu wichtigen Kaufkriterien macht. Antriebsstrangsteuerungen, einst isoliert, legen nun APIs für Rekuperationsbremsen-Updates offen und erfordern signierte Firmware und Laufzeit-Integritätsprüfungen. Die Sicherheit der Ladeinfrastruktur rundet den Stack ab, insbesondere in Regionen, die bidirektionale Energiedienste einsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formtyp:

Externe Cloud-Dienste gestalten Architekturen umFahrzeuginterne eingebettete Lösungen blieben 2025 mit einem Anteil von 57,41 % dominant, angetrieben durch Echtzeitanforderungen wie sicheres Booten und kryptografische Seed-Key-Routinen. Dennoch weisen externe Cloud-Dienste eine CAGR von 22,9 % auf, da Automobilhersteller Bedrohungsintelligenz, Schwachstellen-Scanning und flottenweites Richtlinienmanagement zentralisieren. Upstreams Ocean AI veranschaulicht, wie aggregierte Telemetrie maschinelle Lernmodelle ermöglicht, die komplexe, fahrzeugübergreifende Angriffe vorhersagen und neutralisieren. Der Markt für Cybersicherheit für Autos entwickelt sich somit zu einem Zwei-Ebenen-Modell: eingebettete Durchsetzung für Reaktionen im Millisekundenbereich und Cloud-Orchestrierung für Lagewahrnehmung und Over-the-Air-Patching.

Microsofts Integration von VicOne-Bedrohungsfeeds in GitHub-Workflows zeigt die Konvergenz von Entwicklung, Sicherheit und Betrieb und strafft Rückkopplungsschleifen zwischen Software-Releases und Feldüberwachung. Da die Kultur der kontinuierlichen Bereitstellung Einzug hält, werden cloud-native SOCs unverzichtbar, um Compliance- und Leistungskennzahlen aufrechtzuerhalten.

Geografische Analyse

APAC-Markt für Cybersicherheit für Fahrzeuge

Der asiatisch-pazifische Raum erzielte 2025 einen Umsatzanteil von 35,12 % und soll mit einer CAGR von 19,5 % wachsen, was ihn zur am schnellsten wachsenden Region im Markt für Cybersicherheit für Fahrzeuge macht. Chinas zunehmende Produktion vernetzter Elektrofahrzeuge treibt die großvolumige Beschaffung von V2G-fähigen PKI- und ECU-Härtungslösungen voran, während Japans frühzeitige Ausrichtung an den UNECE-Vorschriften die Zertifizierungsprogramme der Zulieferer beschleunigt. Südkoreas 5G-Autobahnen verstärken die Nachfrage nach Echtzeit-Over-the-Air-Patching-Technologien, und Indiens aufstrebende Exportambitionen lösen Investitionen in ISO-21434-Compliance-Werkzeuge aus. Insgesamt veranlassen diese Dynamiken regionale Anbieter dazu, latenzarme Cloud-SOC-Dienste bereitzustellen, die in datenschutzkonformen Zonen gehostet werden.

Markt für Cybersicherheit für Fahrzeuge in Nordamerika und Europa

Nordamerika stellt eine reife, aber sich weiterentwickelnde Arena dar, in der Premium-Fahrzeugausstattungen und robuste Versicherungsökosysteme die Monetarisierung von Cybersicherheit fördern. Die US-amerikanische Verordnung zu vernetzten Fahrzeugen, die im März 2025 in Kraft trat, verpflichtet OEMs zur Prüfung ihrer Lieferketten auf sanktionierte Komponenten und lenkt die Beschaffung auf inländische Chipsätze und Sicherheitsmodule um. Kanadas Tier-1-Zulieferer nutzen ihre geografische Nähe und regulatorische Übereinstimmung, um sichere Ethernet-Backbones zu integrieren, während Mexikos Montagewerke verwaltete Sicherheitsdienste einsetzen, um dem zunehmenden Ransomware-Angriff auf Just-in-time-Logistik entgegenzuwirken. Europa bleibt ein regulatorischer Trendsetter und Forschungs- und Entwicklungszentrum. Deutschland beherbergt führende Zulieferer wie Bosch ETAS und Continental, obwohl der frühere Sicherheitsvorfall bei Letzterem Schwachstellen in zentralisierten Architekturen aufgezeigt hat. Frankreich und das Vereinigte Königreich leiten öffentliche Fördermittel in quantensichere Fahrzeugkryptografie, während das ENX-VCS-Prüfrahmenwerk ISO 21434 überlagert, um Zuliefererbewertungen zu standardisieren. Osteuropäische Ingenieurszentren tragen wettbewerbsfähige Talente bei, obwohl kriegsbedingte Cybersanktionen die Beschaffungsstrategien neu gestalten.

Regulatorisches Umfeld

Anforderungen an die Fahrzeugcybersicherheit sind zunehmend an die Typgenehmigung über UNECE WP.29 gekoppelt, insbesondere an die UN-Regelung Nr. 155 (CSMS) und die UN-Regelung Nr. 156 (SUMS). Für Fahrzeugtypen der Klassen M, N und O traten die verbindlichen Typgenehmigungsanforderungen gemäß UN R155 am 1. Juli 2024 in den Märkten der Vertragsparteien in Kraft, was OEMs und Zulieferer dazu veranlasst, organisatorische Prozesse für ein kontinuierliches Cyberrisikomanagement über den gesamten Fahrzeuglebenszyklus nachzuweisen.

In Europa legt der EU Cyber Resilience Act (Verordnung (EU) 2024/2847) horizontale Cybersicherheitspflichten für Produkte mit digitalen Elementen fest, wobei generell eine doppelte Bewertung für Fahrzeuge vermieden wird, die bereits vom EU-Fahrzeugsicherheitsrahmen und den an UN R155 angelehnten Anforderungen erfasst sind. Im März 2026 verschärfte die Delegierte Verordnung (EU) 2026/699 der Kommission die Schnittstelle zwischen Cybersicherheit und dem Zugang zu On-Board-Diagnoseinformationen (OBD) von Fahrzeugen weiter und verstärkte damit die Notwendigkeit, den Diagnosezugang und Interaktionen mit Dritten neben den fahrzeuginternen Steuerungen abzusichern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Definition von Cybersicherheitsanforderungen (Produktsicherheitsorganisationen der OEMs), Architektur- und Komponentenintegration (Tier-1-Zulieferer und Halbleiterhersteller), Softwareentwicklung und -validierung (Toolchain-Anbieter, Pentest-Labore und Managed-Security-Anbieter) sowie unabhängige Bewertung (Auditprogramme und Zertifizierungsstellen). Die Einhaltung von UNECE R155/R156 hat die Bedeutung der Nachweiserstellung und Lieferantenabsicherung verstärkt, wobei Programme wie ENX VCS (basierend auf ISO/SAE 21434) zur Überprüfung der organisatorischen Cybersicherheitsreife eingesetzt werden und die Verantwortlichkeit über den OEM hinaus auf die Software- und Elektronik-Lieferketten von Tier-1 bis Tier-3 ausdehnen.

Upstream und ähnliche datengestützte Plattformen deuten auf eine wachsende Off-Board-Ebene der Kette hin, in der Flottentelemetrie und Schwachstellendaten kontinuierliches Monitoring und Vorfallsreaktion unterstützen. Auch bei OEMs und Zulieferern zeigt sich, dass SBOM- und Software-Lieferkettensteuerung weiter vorne in der Kette ansetzen: BYD wählte Karamba Security (Juni 2024) aus, um die SBOM-Erstellung für ECUs im Einklang mit den Anforderungen von UN R155 zu automatisieren. Ökosystem-Initiativen, darunter Auto-ISAC-Partnerschaften (Manifest und FESCARO, August 2025) und der Beitritt von Stellantis zu GlobalPlatform (September 2025), verdeutlichen ebenfalls die laufenden Bemühungen, Sicherheitskomponenten, APIs und Bewertungsmethoden über softwaredefinierte Fahrzeugprogramme hinweg zu standardisieren.

Wettbewerbslandschaft

Der Markt für Cybersicherheit für Autos weist eine moderate Fragmentierung auf, bei der etablierte Tier-1-Zulieferer auf reine Sicherheitsanbieter treffen. Continental, Bosch ETAS, DENSO und NXP nutzen ihre tiefe Fahrzeugintegration, um Hardware-Root-of-Trust und sichere Gateway-Angebote einzubetten. Upstream, VicOne und Argus liefern KI-gesteuerte SOC-Plattformen und Bedrohungsintelligenz, die fahrzeuginterne Abwehrmechanismen ergänzen und OEMs die Echtzeitüberwachung von Flotten ermöglichen. Halbleiterführer Infineon und Renesas bündeln sichere Mikrocontroller mit Automotive-Ethernet-Switch-Silizium und zielen auf Domain-Controller-Architekturen ab.

Strategische Partnerschaften prägen die Markteinführungsstrategie. Infineons Übernahme des Automotive-Ethernet-Geschäfts von Marvell für USD 2,5 Milliarden erweitert sein Portfolio um hochbandbreitige Vernetzung, die für ADAS-Domain-Steuerungen unerlässlich ist. [5]Infineon Technologies, "Infineon Further Strengthens Its Number One Position in Automotive Microcontrollers," infineon.com VicOnes Integration mit Microsofts Entwicklerwerkzeugen beschleunigt die Einführung sicherer Codierung und strafft die Schleife zwischen Design und Feldrückmeldung. Upstreams Ocean AI bringt automatisierte Ursachenuntersuchung und verkürzt SOC-Reaktionszeiten. Unterdessen investieren Automobilhersteller direkt: BMWs i Ventures-Beteiligung an RunSafe Security sichert Software-Immunisierungs-IP in der gesamten Lieferbasis. Die Wettbewerbsintensität soll steigen, da quantenresistente Kryptografie und KI-generierte Code-Abwehr als nächste Schlachtfelder entstehen.

Branchenführer im Bereich Cybersicherheit für Autos

Continental AG

Harman International

Bosch ETAS GmbH

Infineon Technologies AG

NXP Semiconductors NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Cybersicherheit für Fahrzeuge

- Continental AG

- Harman International (Samsung)

- Bosch ETAS GmbH

- Infineon Technologies AG

- NXP Semiconductors NV

- Cisco Systems Inc.

- DENSO Corporation

- Visteon Corporation

- Delphi Technologies plc

- Honeywell International Inc.

- Argus Cyber Security Ltd.

- Karamba Security Ltd.

- Arilou Technologies Ltd.

- Escrypt GmbH

- Secunet Security Networks AG

- Upstream Security Ltd.

- VicOne Inc. (Trend Micro)

- GuardKnox Cyber-Technologies Ltd.

- BlackBerry QNX

- SafeRide Technologies Ltd.

- Cybellum Technologies Ltd.

- Trillium Secure Inc.

- Vector Informatik GmbH

- Comsec Automotive Ltd.

- GuardSquare NV

- AutoCrypt Co. Ltd.

Analyse der Unternehmen im Markt für Cybersicherheit für Fahrzeuge lesen

Marktchancen und Zukunftsaussichten

UNECE R155/R156 und ISO/SAE 21434 schaffen einen praktischen Freiraum rund um die Automatisierung von Arbeitsabläufen, Nachweisen und Audit-Bereitschaft bei OEMs und mehrstufigen Zulieferern, insbesondere da sich der Rhythmus der Software-Veröffentlichungen hin zu kontinuierlicher Bereitstellung verschiebt. Chancen bei der Toolchain-Integration konzentrieren sich darauf, Bedrohungsanalyse und Risikobewertung (TARA), SBOM-Governance, sichere Update-Prozesse (SUMS) und Feldüberwachung in einen einzigen operativen Kreislauf einzubetten, der bei Homologation und Lieferantenaudits vorgelegt werden kann, ohne doppelte Dokumentation über verschiedene Regionen hinweg.

Softwaredefinierte Fahrzeugprogramme und zentralisierte Rechenleistung, einschließlich zonaler E/E-Architekturen, ziehen Sicherheit ebenfalls tiefer in die Plattformen hinein, statt sie als nachträgliche Einzellösung zu behandeln. Diese Verschiebung erhöht die Nachfrage nach Hardening auf Controller-Ebene und kryptografischer Agilität. Konsolidierung und Kompetenzaufbau unterstützen diese Richtung: KPIT Technologies gab im Mai 2026 eine Vereinbarung zum Erwerb einer Mehrheitsbeteiligung an Cymotive bekannt (Gesamtgegenwert voraussichtlich zwischen 60 Millionen USD und 120 Millionen USD). Die Transaktion signalisiert Investitionen in KI-gestützte Automotive-Cybersicherheits-Engineering- und Integrationsdienstleistungen, die fahrzeuginterne Schutzmaßnahmen mit DevSecOps-Praktiken und lebenszyklusbezogener Compliance-Bereitstellung verbinden.

Jüngste Branchenentwicklungen im Markt für Cybersicherheit für Fahrzeuge

- Mai 2026: KPIT Technologies schloss eine Vereinbarung zum Erwerb einer Mehrheitsbeteiligung am Automotive-Cybersicherheitsspezialisten Cymotive ab, mit einem Gesamtgegenwert von voraussichtlich zwischen 60 Millionen USD und 120 Millionen USD. Die Übernahme stärkt KPITs Fähigkeit, KI-gestützte Automotive-Cybersicherheitsfunktionen neben seinen SDV-Engineering-Dienstleistungen anzubieten. Sie spiegelt auch die Nachfrage der Käufer nach integrierten Angeboten wider, die Produktentwicklung, Compliance-Nachweise und kontinuierlichen Schutz miteinander verbinden.

- Juni 2025: Continental begann mit der Lieferung seines digitalen Schlüsselsystems CoSmA für den Audi Q6 e-tron, das Ultra-Breitband (UWB) nutzt, um Relais-Angriffe zu verhindern. Dies erweitert den Serieneinsatz sicherer Zugangstechnologien über Pilotprojekte und Premium-Optionen hinaus auf zentrale Fahrzeugprogramme. Der Auftrag unterstreicht Cybersicherheit als Differenzierungsmerkmal bei nutzerorientierten Fahrzeugzugangs- und Identitätsfunktionen.

- April 2024: Continental stellte Zone Control Units (ZCUs) für serverbasierte Fahrzeugarchitekturen vor, die dedizierte Cybersicherheitselemente enthalten, um sichere Over-the-Air-(OTA)-Updates zu unterstützen. Die Einführung bringt Cybersicherheit im Einklang mit dem Wandel hin zu zentralisierter Rechenleistung und zonalen Architekturen, die Funktionen und Datenpfade konsolidieren. Sie erhöht zudem die Bedeutung der Absicherung von Gateways und Update-Mechanismen, die mehrere Domänen in softwaredefinierten Fahrzeugen umspannen.

Markt für Cybersicherheit für Fahrzeuge Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Lösungen und Dienstleistungen, die ein Fahrzeug und seine vernetzten Systeme vor Cyberangriffen schützen, einschließlich der Verhinderung unbefugten Zugriffs, der Erkennung von Bedrohungen und der Unterstützung sicherer Software-Updates über die Luftschnittstelle (OTA).

Ausgeschlossen aus dem Geltungsbereich: Wir schließen allgemeine Unternehmens-Cybersicherheitstools und Sicherheits-Apps für Endgeräte aus, die keine Verbindung zu fahrzeuginternen Netzwerken und Fahrzeug-Cloud-Verbindungen herstellen, diese nicht überwachen oder nicht schützen.

Übersicht der Segmentierung

- Nach Lösungstyp

- Softwarebasiert

- Hardwarebasiert

- Professionelle Dienstleistungen

- Integration

- Andere Lösungen

- Nach Sicherheitstyp

- Netzwerksicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Endpunktsicherheit

- Drahtlose Sicherheit

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Elektrofahrzeuge (BEV/HEV/PHEV)

- Nach Anwendung

- Infotainment

- Telematik und Konnektivität

- Antriebsstrang-/Antriebssteuerung

- ADAS und Sicherheit

- Ladeinfrastruktur und V2G

- Nach Formtyp

- Fahrzeugintern (eingebettet)

- Externe Cloud-Dienste

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um Nachfragetreiber einzuordnen und das Modell mit konsistenten öffentlichen Signalen zu verankern, die von Jahr zu Jahr überprüft werden können. Wir stützten uns auf Quellen wie UNECE-Cybersicherheitsvorschriften und zugehörige technische Hinweise, Veröffentlichungen der NHTSA und anderer Verkehrssicherheitsbehörden sowie Normenrichtlinien von Institutionen wie ISO und SAE.

Um den Markt zu quantifizieren und zu überprüfen, haben wir Indikatoren zur Fahrzeugproduktion und zum Fahrzeugbestand von Quellen wie OICA und nationalen Statistiken sowie Zoll- und Handelsdaten, soweit relevant für Hardwareflüsse, ausgewertet. Geschäftsberichte von Unternehmen, Präsentationen zu Ergebnissen, seriöse Presseberichte, peer-reviewte Fachartikel und Patente wurden genutzt, um Produktrichtungen, typische Sicherheitsfunktionen und den zeitlichen Ablauf großer Plattformwechsel zu verfolgen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Patentanalysen genutzt, um die Gegenprüfung zu beschleunigen; die Eingaben wurden anschließend erneut durch Interviews validiert. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden viele weitere öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was heute tatsächlich in Fahrzeugen eingesetzt wird und wie es preislich gestaltet, beschafft und erneuert wird. Cybersicherheitsausgaben können in den Budgets von OEMs, Zulieferern und Dienstleistern verteilt sein, daher wollten wir auch klären, welche Budgets die Befragten als Fahrzeugcybersicherheit im Gegensatz zu allgemeiner IT-Sicherheit betrachten. Wir sprachen mit einer Mischung aus Lösungsanbietern, Integratoren und Automobil-Stakeholdern in APAC, EMEA und Amerika, um die Akzeptanzraten für eingebettete Sicherheit, OTA-Schutz und cloudseitiges Monitoring zu bestätigen und anschließend die im finalen Modell verwendeten Annahmen zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | APAC: 41 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 33 % | EMEA: 34 % |

| Kleinere Anbieter: 18 % | Manager: 54 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der Fahrzeugproduktion, die Durchdringung vernetzter Fahrzeuge und den Anteil der Fahrzeuge, die Cybersicherheits- und Software-Update-Anforderungen unterliegen, zu einer adressierbaren Basis verknüpft. Diese Basis wird dann anhand typischer Sicherheitsinhalte und Preisspannen, die über verschiedene Programme hinweg beobachtet werden, in Ausgaben umgerechnet.

Die Gesamtsumme wird durch selektive Bottom-up-Näherungen bestätigt, indem stichprobenartig erfasste Lieferantenumsätze aufsummiert werden, sofern Offenlegungen vorliegen, sowie durch ASP-mal-Volumen-Prüfungen für hochfrequente Positionen wie eingebettete Sicherheitsmodule und wiederkehrende Sicherheitsdienstleistungen.

Zu den erfassten Eingabegrößen zählen der zeitliche Ablauf der Einführung vernetzter und softwaredefinierter Fahrzeuge, die Akzeptanz von OTA-Updates, Trends bei der V2X- und Telematik-Ausstattung, der Compliance-Zeitplan für UNECE R155 und R156 sowie die Verschiebung hin zu Elektrofahrzeugen, die in der Regel einen höheren Softwareanteil aufweisen. Wo Bottom-up-Signale Lücken aufwiesen, wurden Bandbreiten anhand vergleichbarer Programmpreise und normalisierter Sicherheitsinhalte pro Fahrzeug erstellt und anschließend anhand von Interview-Rückmeldungen angepasst.

Die Prognose nutzt Szenarioanalysen, unterstützt durch eine einfache multivariate Regressionsebene, wobei Fahrzeugproduktion, Konnektivitätsdurchdringung und compliancebedingte Akzeptanz als zentrale erklärende Variablen dienen. Die endgültige Prognose bleibt praxisorientiert, sodass jeder Treiber auf einen öffentlichen Indikator und eine klar formulierte Annahme zurückgeführt werden kann, die bei Aktualisierungen erneut überprüft werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellgesamtsummen mit unabhängigen Signalen, wie Trends der Fahrzeugproduktion, der Dynamik bei Lieferungen vernetzter Fahrzeuge und dem beobachteten Tempo der Umsetzung von Cybersicherheitsvorschriften in wichtigen Regionen. Ausreißer werden auf Komponenten- und Anwendungsebene überprüft, und wenn eine Abweichung nicht durch Mix oder Preisgestaltung erklärt werden kann, überprüfen wir die Annahmekette erneut und nehmen gegebenenfalls erneut Kontakt mit relevanten Experten auf.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige interne Prüfung, bei der Logik, Eingaben und Berechnungen kontrolliert werden, gefolgt von einer abschließenden Plausibilitätsprüfung der Wachstumsraten und regionalen Anteile. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, zum Beispiel bei größeren Änderungen der regulatorischen Durchsetzung oder Stufenänderungen beim Einsatz von OTA-Sicherheit. Unmittelbar vor der Auslieferung führen wir eine erneute Überprüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der globalen Marktgröße von Mordor Intelligence für Fahrzeug-Cybersicherheit mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fahrzeug-Cybersicherheit können weit voneinander abweichen, da dasselbe Thema mit unterschiedlichen Abgrenzungen, unterschiedlichen Jahren und unterschiedlicher Preislogik erfasst wird. Die Streuung ergibt sich in der Regel daraus, wie Studien fahrzeuginterne Sicherheit gegenüber Cloud-Sicherheit behandeln, ob professionelle Dienstleistungen einbezogen werden und wie schnell die Akzeptanz im Rahmen neuer Anforderungen an Fahrzeugcybersicherheit und Software-Updates angenommen wird.

Mobile Antivirenprogramme für den Ersatzteilmarkt sowie generische Unternehmens-Sicherheitssoftware liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was einer der praktischen Gründe dafür ist, dass die Gesamtsumme für 2026 von Schätzungen abweichen kann, die jegliche Sicherheitsausgaben zählen, die nur locker mit dem Fahrzeug verbunden sind. Unterschiede zeigen sich auch, wenn sich eine Schätzung an Produktionsvolumina und Compliance-Zeitplänen orientiert, während eine andere sich hauptsächlich auf langfristige Wachstumsannahmen stützt, Jahre ohne konsistente Währungszeitpunkte vermischt oder die ASP-Entwicklung nicht durch Interviews über verschiedene Regionen hinweg validiert.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,75 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,99 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere, formbasierte Abgrenzung, die verändern kann, was als Ausgaben für Fahrzeugsicherheit gezählt wird, und der Zeitschritt kann das kurzfristige Wachstum durch compliancegetriebene Einführungen unterschätzen. |

| Branchen-Nachrichtenagentur B | 0,75 Mrd. USD (2024) | Spiegelt häufig einen engeren Ausschnitt des Stacks wider und kann bestimmte Lösungstypen sowie kurzfristig gemeldete Transaktionen betonen, wodurch eingebettete plus Cloud-Sicherheitsprogramme, die über mehrjährige Fahrzeugplattformen bepreist werden, außen vor bleiben können. |

Die Tabelle zeigt, dass die Jahresabstimmung und die Frage, was als fahrzeugbezogene Sicherheit gezählt wird, die beiden größten Treiber des Unterschieds sind. Indem wir den Geltungsbereich auf fahrzeuginterne und Fahrzeug-Cloud-Sicherheitsfunktionen beschränken und Preisgestaltung sowie Akzeptanz anschließend durch Primärforschung überprüfen, gelangen wir zu einem Marktwert, der sich leichter auf reale Fahrzeugprogramme und wiederholbare Eingabetreiber zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Cybersicherheit für Autos an?

Verbindliche UNECE R155/R156-Vorschriften, 5G-gestützte Konnektivität und die Migration zu softwaredefinierten Fahrzeugen haben die Angriffsflächen vergrößert und OEMs gezwungen, in kontinuierlichen Schutz zu investieren, was eine CAGR von 16,12 % bis 2031 unterstützt.

Wie groß ist die aktuelle Marktgröße für Cybersicherheit für Autos?

Die Marktgröße für Cybersicherheit für Autos erreichte im Jahr 2026 USD 4,75 Milliarden und soll bis 2031 auf USD 10,03 Milliarden wachsen.

Welche Region führt den Markt für Cybersicherheit für Autos an?

Asien-Pazifik führt mit einem Umsatzanteil von 35,12 % im Jahr 2025, angetrieben durch Chinas vernetzte EV-Produktion und Japans frühe regulatorische Einführung.

Warum gewinnt Cloud-Sicherheit in der Fahrzeug-Cybersicherheit an Bedeutung?

OTA-Updates, Ferndiagnose und Flottenanalysen stützen sich zunehmend auf Cloud-Dienste, was Cloud-Sicherheit zum am schnellsten wachsenden Segment mit einer CAGR von 20,6 % macht.

Was ist die größte Herausforderung für OEMs bei der Implementierung von Cybersicherheitsmaßnahmen?

Hohe Integrationskosten für veraltete E/E-Architekturen und ein Mangel an Cyberfachkräften für den Automobilbereich schränken gemeinsam die Einführungsgeschwindigkeit ein und drücken die prognostizierte CAGR um etwa 5 Prozentpunkte.

Wie monetarisieren OEMs Cybersicherheitsinvestitionen?

Automobilhersteller erheben nun Abonnementgebühren für Over-the-Air-Sicherheitsupdates und kooperieren mit Versicherern, um nutzungsbasierte Prämien anzubieten, die an zertifizierte Cyber-Härtung geknüpft sind, und schaffen so neue wiederkehrende Umsatzströme.

Seite zuletzt aktualisiert am: