Marktgröße und Marktanteil der Stahlbaukonstruktion in Vietnam

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

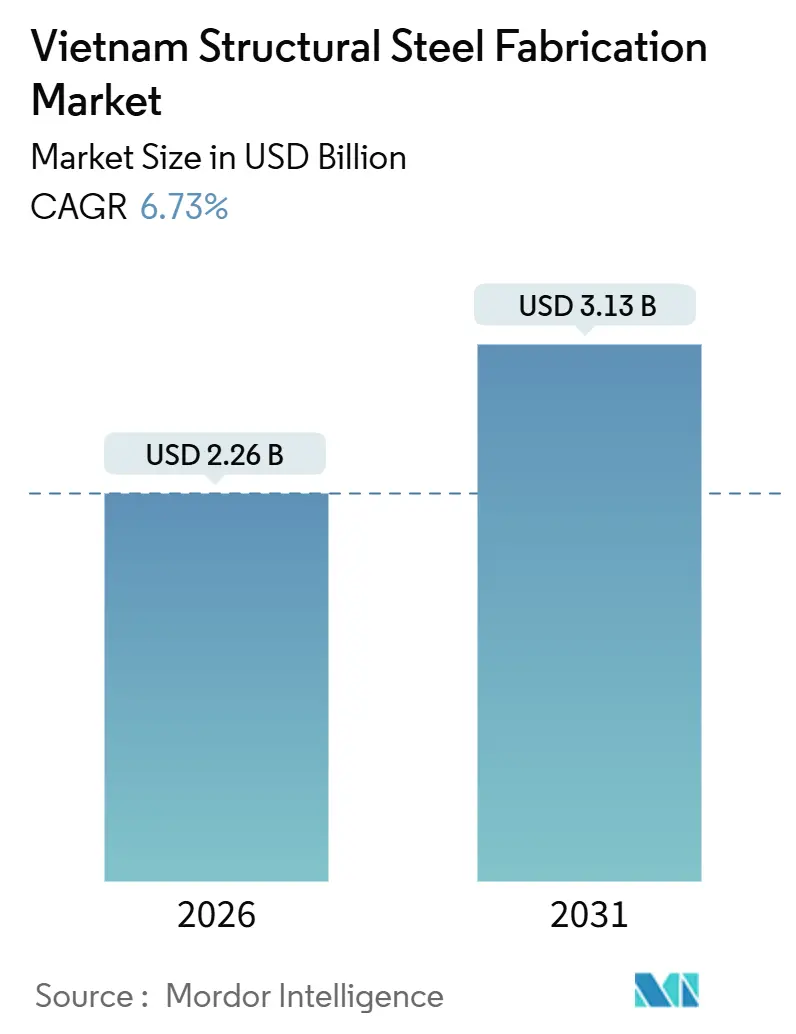

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 3.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Stahlbaukonstruktion in Vietnam von Mordor Intelligence

Der Markt für Stahlbaukonstruktion in Vietnam erreichte im Jahr 2026 eine Marktgröße von 2,26 Milliarden USD und wird voraussichtlich bis 2031 auf 3,13 Milliarden USD ansteigen, was einem CAGR von 6,73 % über den Zeitraum entspricht. Die Nachfrage ist nicht mehr nur an Quadratmeterzuwächse gebunden, sondern an den wachsenden Anteil hochwertiger Arbeiten, Rechenzentrumskonstruktionen, Offshore-Windtürme und Verbundkerne, die engere Toleranzen und zertifiziertes Qualitätsmanagement erfordern. Die Automatisierung von Schneid- und Schweißlinien beschleunigt sich, da zertifizierte Arbeitskräfte knapp bleiben und die Löhne weiter steigen, während ausländische Investoren weiterhin Kapazitäten von China nach Vietnam verlagern, um das Lieferkettenrisiko zu diversifizieren. Der 120-Milliarden-USD-Infrastrukturplan der Regierung vertieft die Projektpipeline, und der Wandel hin zu kohlenstoffarmen Gebäuden begünstigt inländische Stahlwerke, die hochfesten, emissionsärmeren Stahl liefern können.

Wichtigste Erkenntnisse des Berichts

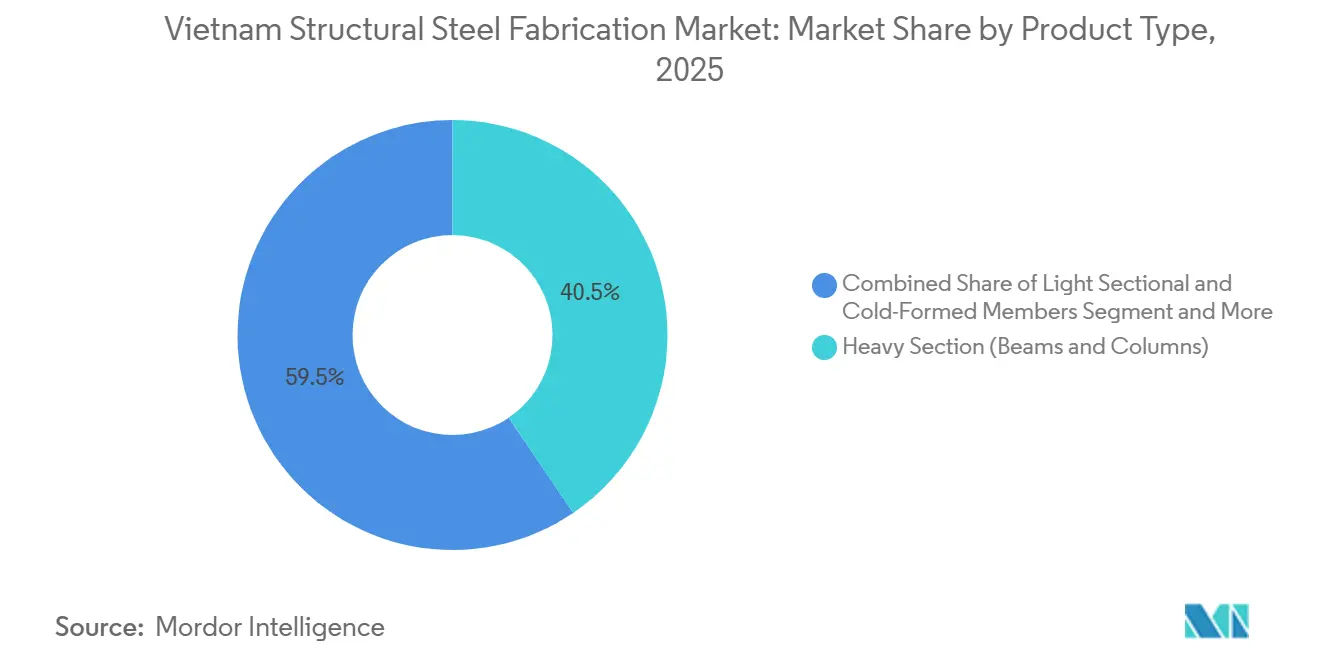

- Nach Produkttyp hielten Schwerprofil-Träger und -Stützen im Jahr 2025 einen Marktanteil von 40,51 % am Markt für Stahlbaukonstruktion in Vietnam, während das Segment Sonstige Produkttypen bis 2031 voraussichtlich mit einem CAGR von 8,59 % wachsen wird.

- Nach Endverbraucherbranche entfiel auf das Bauwesen im Jahr 2025 ein Umsatzanteil von 46,73 %, und der Bereich Infrastruktur und Verkehr wird bis 2031 voraussichtlich mit einem CAGR von 8,84 % wachsen.

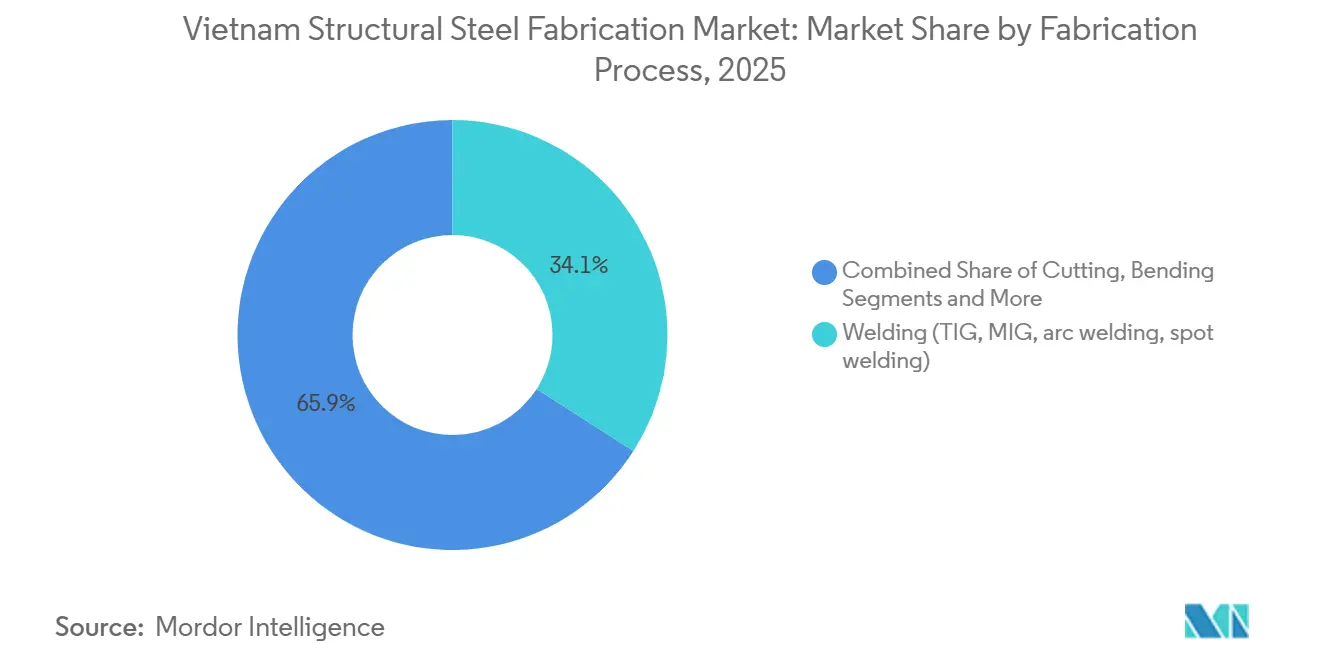

- Nach Fertigungsverfahren dominiert das Schweißen mit einem Anteil von 34,07 % am Wert des Jahres 2025, während das Schneiden im Prognosezeitraum den schnellsten CAGR von 8,23 % verzeichnen wird.

- Nach Geografie entfielen auf Ho-Chi-Minh-Stadt im Jahr 2025 34,4 % der Ausgaben, und das übrige Vietnam wird bis 2031 voraussichtlich den schnellsten CAGR von 8,1 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Stahlbaukonstruktion in Vietnam

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| China + 1 Welle ausländischer Direktinvestitionen | +1.8% | Binh Duong, Dong Nai, Ba Ria–Vung Tau, Rotes-Fluss-Delta | Mittelfristig (2–4 Jahre) |

| 120-Milliarden-USD- Infrastrukturpipeline 2021–30 | +1.5% | National, frühe Gewinne in Hanoi, Ho-Chi-Minh-Stadt, Da Nang | Langfristig (≥ 4 Jahre) |

| Städtische Verdichtung treibt Verbund- und Stahlkern-Hochhäuser voran | +1.0% | Hanoi, Ho-Chi-Minh-Stadt, Da Nang | Mittelfristig (2–4 Jahre) |

| Hyperscale- Rechenzentrumsbau | +0.9% | Hanoi, Ho-Chi-Minh-Stadt, Ausstrahlungseffekte auf Binh Duong | Kurzfristig (≤ 2 Jahre) |

| Offshore-Wind-Ausschreibungen für mehr als 2 GW | +0.7% | Ba Ria–Vung Tau, Binh Thuan, Ninh Thuan, Tra Vinh | Mittelfristig (2–4 Jahre) |

| Übernahme von Grünem Bauen mit hochfestem niedriglegiertem Stahl und modularem Stahl | +0.6% | Landesweit, angeführt von Hanoi und Ho-Chi-Minh-Stadt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die China-plus-1-Welle ausländischer Direktinvestitionen hält Industrieparks und Lagerhausbau auf Rekordtempo

Multinationale Unternehmen verpflichteten sich im Jahr 2024 zu 36,6 Milliarden USD, davon 60 % in die Fertigung, da Unternehmen ihre Abhängigkeit von China diversifizierten[1]Reuter Staff, "Vietnam lockt Rekordinvestitionen aus dem Ausland an, da die 'China plus eins'-Strategie an Fahrt gewinnt," Reuters, reuters.com. Diese Investoren bevorzugen Stahllagerhallen mit freier Spannweite, die in wenigen Wochen geliefert werden können, was Hersteller dazu veranlasst, CNC-Scheren und automatisiertes Schweißen einzusetzen, um Lieferzeiten von vier Wochen einzuhalten. Die Industrieflächenmieten in Binh Duong und Dong Nai stiegen im Jahr 2024 um 15–20 %, was die Nachfrage unterstreicht. Solange Hafenbaggerungen und Netzausbau Schritt halten, wird der Markt für Stahlbaukonstruktion in Vietnam weiterhin durch ausländische Direktinvestitionen getriebene Aufträge gewinnen.

Die 120-Milliarden-USD-Infrastrukturpipeline beschleunigt die Nachfrage nach weitgespannten Konstruktionen

Autobahnen, Flughäfen und U-Bahnen im Rahmen des Plans 2021–30 erfordern Zehntausende Tonnen gefertigter Träger[2]Pressestelle der Weltbank, "Weltbank genehmigt 500 Millionen USD zur Unterstützung des grünen Energieübergangs Vietnams," Weltbank, worldbank.org. Allein der internationale Flughafen Long Thanh erfordert 90.000 m² Stahlrahmenkonstruktion, die nach den seismischen Normen TCVN 9386:2012 ausgelegt ist. Diese Projekte erweitern die Möglichkeiten für Hersteller, die nach EN 1090-1-Ausführungsklassen zertifiziert sind, obwohl Verzögerungen bei der Grundstückserschließung die Stahlbeschaffung um ein Jahr verzögern und die Margen komprimieren können, wenn Aufträge schließlich eintreffen.

Städtische Verdichtung fördert Verbund- und Stahlkern-Hochhäuser

Grundstückspreise in der Innenstadt übersteigen 5.000 USD pro m², sodass Bauträger auf höhere Türme umsteigen, die von Stahlkernen profitieren und die Bauzeit um 20–30 % verkürzen. Diese Projekte erfordern eine Toleranz von ±2 mm über 100 m Höhe und Werksatteste für hochfeste niedriglegierte Stahlgüten, was die Arbeit zu vertikal integrierten Stahlwerken wie Hoa Phat lenkt. Eine Verschärfung der Hypothekenbedingungen könnte den Bau jedoch wieder zu Betonrahmen-Mittelgeschossgebäuden verlagern.

Hyperscale-Rechenzentren nach den Lokalisierungsregeln von 2024

Google eröffnete im September 2024 eine Vietnam-Cloud-Region. Serverracks mit einem Gewicht von 1,5–2 t/m² benötigen seismisch bewertete Rahmen mit redundanten Lastpfaden. Da typische Projektzyklen 12–18 Monate dauern, vergeben Auftraggeber Verträge nur an Hersteller, die BIM integrieren und Kollisionen präventiv lösen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei importierten Brammen und Coils | –0.8% | Landesweit, insbesondere importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltgenehmigungen 2025 und CO₂-Gebühren | –0.6% | Kleinere Betriebe ohne ISO 14001 landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Schweißern und ZfP-Technikern | –0.5% | Am stärksten in Hanoi und Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre) |

| Beton und Brettsperrholz gewinnen Aufträge im Niedrigbau | –0.3% | Wohn- und leichtindustrielle Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importierten Brammen und Coils schmälert Margen

Warmgewalzte Coil-Importe erreichten im September 2024 1,2 Millionen Tonnen, ein Anstieg von 34 %, wobei chinesisches warmgewalztes Coil die inländischen Preise um 30–70 USD/t unterbot. Festpreisverträge im Bauwesen binden die Einnahmen, sodass plötzliche Inputpreisanstiege die Margen belasten. Integrierte Akteure wie Hoa Phat genießen Kostenstabilität, während kleinere Hersteller Schwierigkeiten haben, Absicherungslinien zu sichern, und möglicherweise Marktanteile im Markt für Stahlbaukonstruktion in Vietnam abgeben.

Strengere Umweltgenehmigungen 2025 erhöhen die Investitionsausgaben

Rundschreiben 45/2024/TT-BTNMT begrenzt Partikel- und SO₂-Emissionen ab Juli 2025 und zwingt Plasmaschneidbetriebe, 0,5 Millionen USD in Absauganlagen zu investieren, und EAF-Betreiber, 5 Millionen USD in Gewebefilter zu investieren[3]Ministerium für natürliche Ressourcen und Umwelt, "Rundschreiben 45/2024/TT-BTNMT und Dekret 119/2025 zu Umweltvorschriften," monre.gov.vn. MRV-Prüfungen verursachen jährlich zusätzliche Kosten von 50.000–100.000 USD. Nicht konforme Betriebe riskieren eine Genehmigungsaussetzung, was die Konsolidierung hin zu ISO 14001-zertifizierten Unternehmen im Markt für Stahlbaukonstruktion in Vietnam beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwerprofil dominiert, kundenspezifische Module beschleunigen sich

Schwerprofil-Träger und -Stützen sicherten sich im Jahr 2025 40,51 % des Umsatzes, was ihre entscheidende Rolle bei Hochhaustürmen, Brücken und Flughafenterminals im Markt für Stahlbaukonstruktion in Vietnam widerspiegelt. Standard-W-Profile und H-Pfähle wurden in Mengen geliefert, die integrierten Stahlwerken wie Hoa Phat Mengenrabatte ermöglichen, doch starker Wettbewerb und geringere technische Intensität begrenzen den Margenspielraum nach oben. Akteure differenzieren sich durch Liefergeschwindigkeit und Einhaltung von AISC-Toleranzen, doch die Kommoditisierung lädt zu Preisdruck ein, wenn chinesische Importe unter inländische Angebote fallen.

Das Segment Sonstige Produkttypen – plattenbearbeitete Träger, kundenspezifische Module und Gestelle – wird mit einem CAGR von 8,59 % am schnellsten wachsen. Energie- und Petrochemiekunden bevorzugen werksfertig montierte Module, die den Feldarbeitsaufwand um 30–40 % reduzieren, und Offshore-Windtürme benötigen dicke Platten jenseits lokaler Walzkapazitäten, bis Ninh Binhs neues Steckel-Walzwerk in Betrieb geht. Hersteller, die TEKLA-3D-Modellierung mit CNC-Bohren kombinieren können, das eine Positionsgenauigkeit von ±0,5 mm hält, gewinnen diese technisch anspruchsvollen Aufträge und erlangen Preissetzungsmacht. Infolgedessen könnte die Marktgröße für kundenspezifische Module im Markt für Stahlbaukonstruktion in Vietnam bis 2031 0,85 Milliarden USD erreichen und den Umsatzmix in Richtung höherwertiger Arbeiten verschieben.

Nach Endverbraucherbranche: Bauwesen führt, Infrastruktur und Verkehr wächst stark

Endverbraucher aus dem Bauwesen beanspruchten im Jahr 2025 46,73 % der Ausgaben, aufgeteilt auf Gewerbe-, Wohn- und Industriegebäude, die alles von leichten Pfetten bis hin zu Verbundkernen benötigen. Die mit den Zuflüssen ausländischer Direktinvestitionen verbundene Lagerhausnachfrage hielt die Auftragsbücher voll, doch eine Sättigung in reifen Industrieparks könnte das Wachstum nach 2027 verlangsamen. Hersteller, die diese Basis bedienen, verlassen sich oft auf ISO-9001-Linien und Standard-Designbibliotheken, was die durchschnittlichen Projektmargen moderat hält.

Infrastruktur und Verkehr ist der am schnellsten wachsende Endverbraucherbereich mit einem prognostizierten CAGR von 8,84 %. Nord-Süd-Autobahnbrücken benötigen weitgespannte Träger, U-Bahn-Erweiterungen in Hanoi und Ho-Chi-Minh-Stadt erfordern seismisch bewertete Gleisplatten, und der internationale Flughafen Long Thanh steht ganz oben auf den Beschaffungslisten für Breitflanschstahl. Vertragsausschreibungen bevorzugen Bieter, die nach TCVN 9386:2012 zertifiziert sind und EN-1090-1-Dokumentation ausführen; daher haben integrierte Stahlwerke mit Konstruktionsteams und Roboterschweißen einen klaren Vorteil. Angesichts der Pipeline könnte dieses Segment bis 2031 20 % der Marktgröße für Stahlbaukonstruktion in Vietnam ausmachen.

Nach Fertigungsverfahren: Schweißen dominiert, Schneiden gewinnt Präzisionsanteil

Schweißverfahren hielten im Jahr 2025 34,07 % des Wertes, da jede Träger-Stützen-Verbindung und jede Turmnaht auf WIG-, MIG- oder Fülldrahtschweißnähte angewiesen ist. Roboterportale von Voortman und Lincoln Electric verbessern den Durchsatz um 30–40 % und halten die Wiederholgenauigkeit innerhalb von ±0,5 mm, aber komplexe Positionsschweißnähte an Offshore-Flanschen erfordern nach wie vor zertifizierte menschliche Hände. Steigende Schweißerlöhne rechtfertigen mehr Automatisierung, was zu einer Spaltung führt, bei der große Betriebe investieren, während kleine arbeitsintensiv bleiben.

Schneidlaser, Plasmen und Wasserstrahl werden mit einem CAGR von 8,23 % alle anderen Methoden übertreffen. Faserlasertische erreichen eine Schnittspaltgenauigkeit von ±0,03 mm und erfüllen die Toleranzanforderungen für Rechenzentrumgestelle und Windturmflansche. Der inländische OEM VN-J bietet Budgetmaschinen an, aber Spitzenkäufer spezifizieren weiterhin Trumpf- oder Voortman-Hardware. Da immer mehr Projekte eine erstmalige Passgenauigkeit belohnen, wird die Ausgabe für Lasersysteme den Anteil des Schneidens im Markt für Stahlbaukonstruktion in Vietnam erhöhen.

Geografische Analyse

Ho-Chi-Minh-Stadt kontrollierte im Jahr 2025 34,4 % des Umsatzes dank seiner dichten Cluster ausländischer Direktinvestitionen in Binh Duong und Dong Nai sowie des einfachen Zugangs zu den Plattenwalzwerken in Vung Tau und den Tiefwasserdocks in Cai Mep. Industrieflächenknappheit und Staus werden das Wachstum jedoch auf etwa den nationalen Durchschnitt begrenzen, da Mietpreise und Löhne steigen. Große Hersteller erkunden bereits Satellitenbetriebe zwei Stunden entfernt, um Lkw-Verzögerungen zu vermeiden, die die erste U-Bahn-Linie der Stadt um 18 Monate verlängerten.

Hanoi bleibt das politische Zentrum und ein Magnet für U-Bahn- und Flughafenausbauten. Doch weniger integrierte Stahlwerke in der Nähe bedeuten längere Transportwege für Platten, was die Margen schmälert oder höhere Angebotspreise erzwingt. Da Nang überbrückt die Nord-Süd-Lücke mit niedrigeren Grundstückskosten und Anreizen für Exporteure, die Laos und Thailand bedienen, und zieht mittelständische Hersteller an, die Satellitenanlagen errichten.

Das übrige Vietnam – Ninh Binh, Thanh Hoa, Binh Thuan, Tra Vinh, Nghe An – wird mit dem schnellsten CAGR von 8,1 % wachsen, da sich Autobahnen und Windparks über die Deltas hinaus ausbreiten. Xuan Thiens 380-Millionen-USD-Grünstahlkomplex in Ninh Binh veranschaulicht den Drang, schwere Platten in der Nähe erneuerbarer Energie und Küstenhäfen anzusiedeln. Die provinzielle Durchsetzung neuer Emissionsvorschriften wird darüber entscheiden, ob konforme Akteure ihre Prämie behalten oder durch nicht zertifizierte Wettbewerber unterboten werden.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Stahlbaukonstruktion in Vietnam ist fragmentiert. Hoa Phats integrierte Kapazität von 12 Millionen Tonnen verschafft ihm Kostenhebel bei Massenlangprodukten, doch Spezialunternehmen wie ATAD, PEB Steel und Zamil Steel gedeihen, indem sie schlüsselfertige Industriegebäude mit ISO-9001- und MBMA-Zertifizierungen liefern. Diese mittelgroßen Unternehmen setzen CNC-Linien und BIM-gestütztes Design ein, um Vier-Wochen-Fertigungs-bis-Montage-Zyklen zu garantieren, die globale Kunden fordern[4]PEB Steel Buildings, "Unternehmensprofil," Peb Steel, slideshare.net.

Konglomerate haben mit der vorgelagerten Expansion begonnen. Vingroup gründete VinMetal im Oktober 2025 mit einer Phase-1-Kapazität von 5 Millionen Tonnen, die auf EV-Güte- und Schienenstahl abzielt und den Eigenbedarf von VinFast und Vinhomes deckt, während Überschüsse an öffentliche Projekte verkauft werden. Ihr Markteintritt könnte unabhängige Hersteller unter Druck setzen, indem Stahl mit schlüsselfertigem Auftragnehmen gebündelt wird.

Technologieinvestitionen trennen nun die Gewinner. Faserlasertische zum Preis von 0,8 Millionen USD und Roboterschweißzellen zu je 0,3 Millionen USD ermöglichen es großen Betrieben, die Produktion pro Mitarbeiter zu steigern und Fehlerquoten nahezu auf null zu senken. Kleinere Betriebe, die mit zertifizierten Schweißermangel und Investitionsausgaben für Emissionskontrollen konfrontiert sind, riskieren die Abstufung auf minderwertige Lagerhäuser, es sei denn, sie fusionieren oder sichern sich Eigenkapitalzuflüsse. Als Ausgleich zur Fragmentierung könnten neue Umweltvorschriften und Preisvolatilität eine Konsolidierungswelle auslösen und die Marktkonzentration schrittweise erhöhen.

Marktführer der Stahlbaukonstruktionsbranche in Vietnam

Hoa Phat Group

Formosa Ha Tinh Steel

Hoa Sen Group

Nam Kim Steel

Viet Y Steel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Xuan Thien und Primetals vereinbarten den Bau von zwei Grünstahllinien mit EAF-Ultimate-Öfen und Steckel-Plattenwalzwerken in Ninh Binh.

- Oktober 2025: Vingroup startete VinMetal mit einem Kapital von 380 Millionen USD zum Aufbau eines Hightech-Stahlkomplexes in Ha Tinh.

- Oktober 2024: Ho-Chi-Minh-Stadts 19,7 km lange U-Bahn-Linie 1 wurde Vietnams erste betriebliche U-Bahn und demonstrierte die Nachfrage nach erhöhten Stahlführungsschienen.

- September 2024: Google eröffnete seine Vietnam-Cloud-Region und löste einen Anstieg der seismisch bewerteten Rechenzentrumsfertigung aus.

Berichtsumfang des Marktes für Stahlbaukonstruktion in Vietnam

| Schwerprofil (Träger und Stützen) |

| Leichtprofil und kaltgeformte Bauteile |

| Rohr- und Hohlprofile (HSS) |

| Sonstige Produkttypen (plattenbearbeitete Träger und Fachwerke, kundenspezifische Module und Gestelle usw.) |

| Bauwesen | Gewerbe |

| Wohnen | |

| Industriegebäude | |

| Infrastruktur und Verkehr | |

| Energie und Stromversorgung | |

| Fertigung und Industrieanlagen | |

| Öl und Gas | |

| Automobil und Transport | |

| Sonstige Endverbraucherbranchen (Bergbau, Schiffbau und Marine, Verteidigung und Luft- und Raumfahrt, Landwirtschaft und Lebensmittelverarbeitung, Telekommunikation) |

| Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) |

| Biegen (Abkantpressen, Rundbiegemaschinen, Rotationsbiegen) |

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) |

| Zerspanen (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) |

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) |

| Gießen (Sandguss, Druckguss, Feinguss) |

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drückwalzen usw.) |

| Ho-Chi-Minh-Stadt |

| Hanoi |

| Da Nang |

| Übriges Vietnam |

| Nach Produkttyp | Schwerprofil (Träger und Stützen) | |

| Leichtprofil und kaltgeformte Bauteile | ||

| Rohr- und Hohlprofile (HSS) | ||

| Sonstige Produkttypen (plattenbearbeitete Träger und Fachwerke, kundenspezifische Module und Gestelle usw.) | ||

| Nach Endverbraucherbranche | Bauwesen | Gewerbe |

| Wohnen | ||

| Industriegebäude | ||

| Infrastruktur und Verkehr | ||

| Energie und Stromversorgung | ||

| Fertigung und Industrieanlagen | ||

| Öl und Gas | ||

| Automobil und Transport | ||

| Sonstige Endverbraucherbranchen (Bergbau, Schiffbau und Marine, Verteidigung und Luft- und Raumfahrt, Landwirtschaft und Lebensmittelverarbeitung, Telekommunikation) | ||

| Nach Fertigungsverfahren | Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) | |

| Biegen (Abkantpressen, Rundbiegemaschinen, Rotationsbiegen) | ||

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) | ||

| Zerspanen (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) | ||

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) | ||

| Gießen (Sandguss, Druckguss, Feinguss) | ||

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drückwalzen usw.) | ||

| Nach Geografie | Ho-Chi-Minh-Stadt | |

| Hanoi | ||

| Da Nang | ||

| Übriges Vietnam | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Stahlbaukonstruktion in Vietnam?

Der Markt wird im Jahr 2026 auf 2,26 Milliarden USD geschätzt und soll bis 2031 3,13 Milliarden USD erreichen.

Welcher Produkttyp trägt am meisten zum Umsatz bei?

Schwerprofil-Träger und -Stützen machten im Jahr 2025 40,51 % des Umsatzes aus, angetrieben durch Hochhaus- und Infrastrukturprojekte.

Welches Endverbrauchersegment wird bis 2031 am schnellsten wachsen?

Infrastruktur und Verkehr wird voraussichtlich den schnellsten CAGR von 8,84 % verzeichnen, dank Autobahn-, U-Bahn- und Flughafenbauten.

Warum gewinnen Schneidverfahren in Vietnams Fertigungsbetrieben Marktanteile?

Faserlasertische liefern eine Genauigkeit von ±0,03 mm, die für Windturmflansche und Rechenzentrumgestelle benötigt wird, und treiben das Schneiden auf einen CAGR von 8,23 %.

Welche Region wird die schnellste Marktexpansion verzeichnen?

Provinzen außerhalb der drei großen Städte – die Gruppe des übrigen Vietnams – werden voraussichtlich mit einem CAGR von 8,1 % wachsen, da Autobahnen und Windparks die Nachfrage streuen.

Wie werden neue Umweltvorschriften kleine Hersteller beeinflussen?

Rundschreiben 45/2024 und Dekret 119/2025 erfordern kostspielige Emissionskontrollen und CO₂-Überwachung, was Compliance-Kosten erhöht, die kleinere Betriebe möglicherweise nicht tragen können.

Seite zuletzt aktualisiert am: