Marktgröße und Marktanteil für Customer Engagement Solutions

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

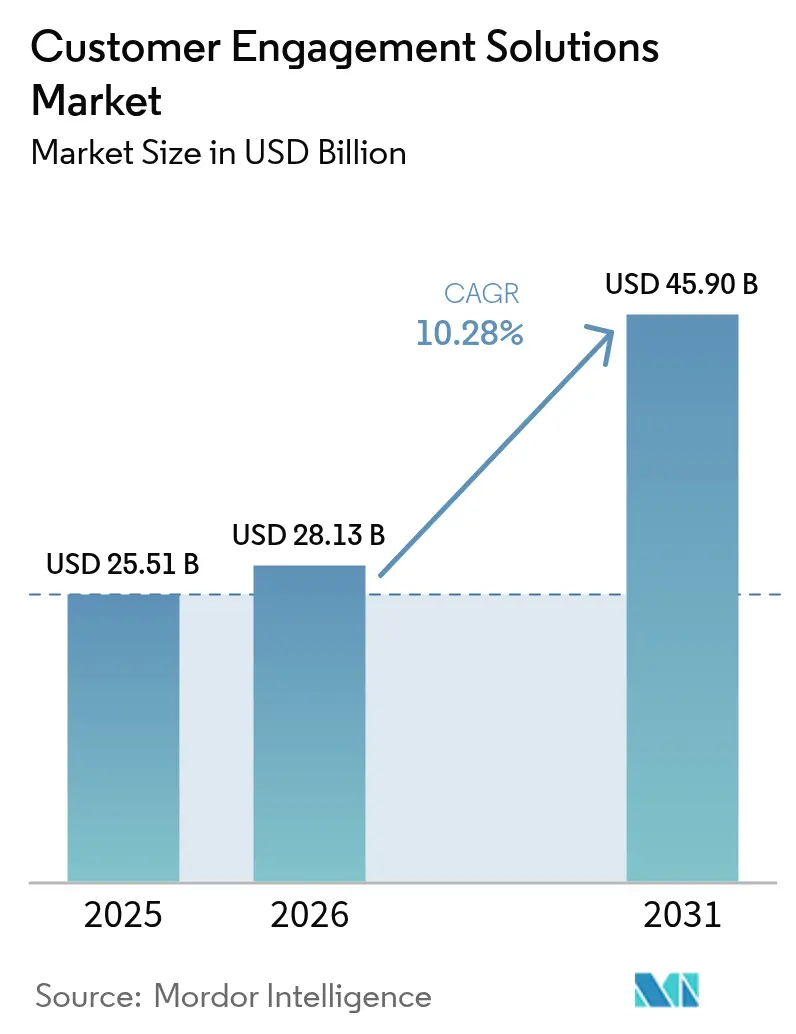

| Marktgröße (2026) | 28.13 Milliarden US-Dollar |

| Marktgröße (2031) | 45.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Customer Engagement Solutions von Mordor Intelligence

Die Marktgröße für Customer Engagement Solutions wird im Jahr 2026 auf USD 28,13 Milliarden geschätzt, ausgehend von einem Wert von USD 25,51 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 45,9 Milliarden, was einem Wachstum von 10,28 % CAGR im Zeitraum 2026–2031 entspricht. Die rasche Migration von Unternehmen zu cloudbasierten Contact-Center-Plattformen, die zunehmende Einführung von agentischer KI sowie der Omnichannel-Imperativ für das Kundenerlebnis (CX) sind die wichtigsten Wachstumstreiber. Mittelständische Unternehmen schließen Kompetenzlücken durch den Einsatz von Low-Code-Generative-AI-Toolsets, während Großunternehmen After-Sales-Aufgaben in einheitlichen kundenorientierten Teams konsolidieren, um den Lifetime Value zu steigern. Makroökonomische Bedingungen begünstigen zudem Anbieter, die Automatisierung mit menschlicher Empathie verbinden, da 86 % der Verbraucher die Rolle der KI bei der schnellen Lösung von Problemen anerkennen[1]Verint Systems, „2025 State of Digital Customer Experience”, verint.com. Die Wettbewerbsintensität steigt weiter, da Contact-Center-Spezialisten, CRM-Plattformen und KI-orientierte Start-ups alle darauf abzielen, die letzte Meile der Kundenbeziehungen zu beherrschen.

Wichtigste Erkenntnisse des Berichts

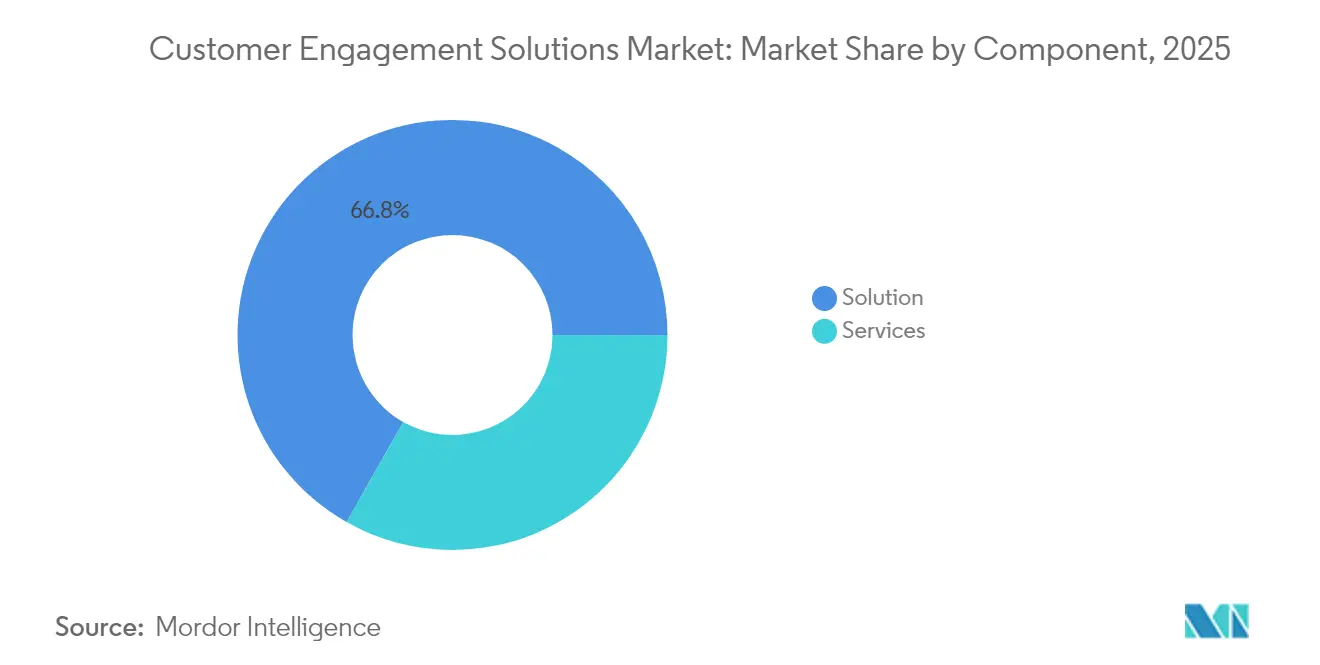

- Nach Komponente entfielen im Jahr 2025 66,80 % des Marktanteils für Customer Engagement Solutions auf Lösungen, während das Dienstleistungssegment bis 2031 mit einer CAGR von 11,62 % wächst.

- Nach Bereitstellungstyp hielten On-Premise-Modelle im Jahr 2025 69,90 % der Marktgröße für Customer Engagement Solutions, während Cloud-Bereitstellungen voraussichtlich mit einer CAGR von 12,28 % wachsen werden.

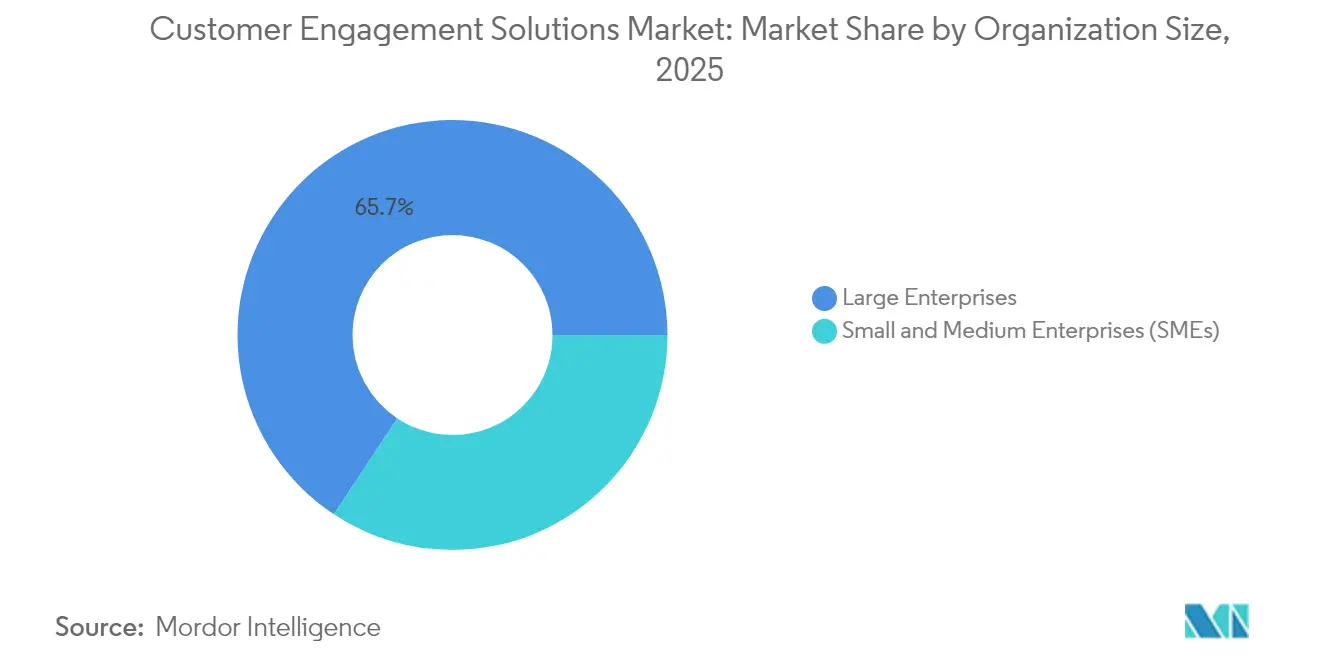

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 65,70 % des Umsatzes; kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 11,88 % wachsen.

- Nach Endbenutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 28,10 %; Medien und Unterhaltung ist das am schnellsten wachsende Segment mit einer CAGR von 10,49 % bis 2031.

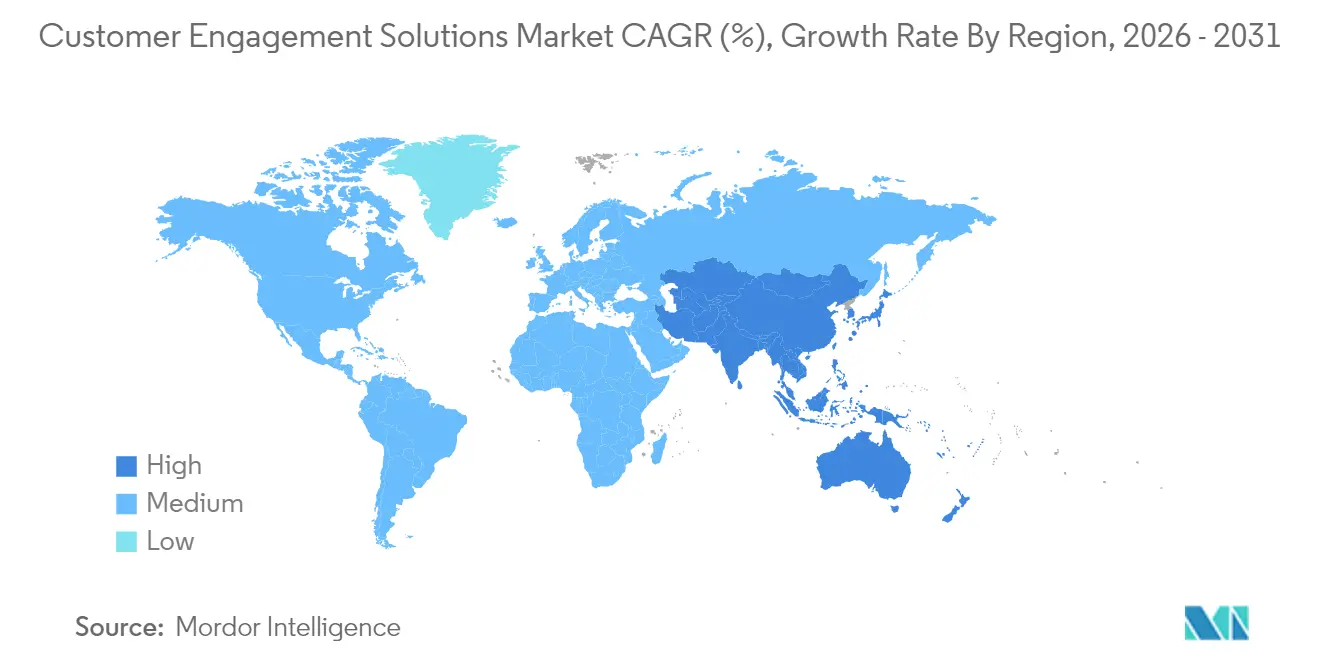

- Nach Geografie dominierte Nordamerika mit 40,90 % des Umsatzes im Jahr 2025, während für den Asien-Pazifik-Raum eine CAGR von 11,17 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Customer Engagement Solutions

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung cloudbasierter Contact-Center | +2.8% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Omnichannel-CX-Imperativ branchenübergreifend | +2.1% | Global, am stärksten im Asien-Pazifik-Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Hyperpersonalisierung und Analytik | +2.5% | Global, mit frühem Einführungsvorteil im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verteilte Belegschaft beschleunigt digitale Dienstleistungen | +1.9% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Agentische KI-Bots lösen Anfragen autonom | +2.2% | Global, mit unternehmensorientierter Erstbereitstellung | Langfristig (≥ 4 Jahre) |

| Compliance-Mandate für barrierefreien Zugang | +1.1% | Regulatorischer Fokus in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung cloudbasierter Contact-Center

Die kommerzielle Cloud-Migration dient nun als struktureller Wendepunkt für CX-Betriebe und nicht mehr als Maßnahme zur Kostensenkung. 80,4 % der Unternehmen berichten, dass Cloud-Contact-Center dazu beitragen, Technologieinfrastrukturen zukunftssicher zu gestalten[2]Debbie McGrath, „Contact Centers Go Cloud to Future-Proof CX”, NTT, global.ntt. Die Architektur bietet elastische Skalierbarkeit für global verteilte Belegschaften und lässt sich nativ mit KI-Engines integrieren, die Anruftranskription und Stimmungsanalyse automatisieren. Weniger als 40 % der Unternehmen haben Unified Communications in die Cloud verlagert, was einen erheblichen Wachstumsspielraum hinterlässt. Die Einführung ist am stärksten bei Organisationen, die schnell saisonale Kapazitäten aufbauen oder Multi-Standort-Betriebe steuern müssen. Die Migrationskomplexität, insbesondere für Unternehmen mit Legacy-PBX-Investitionen, schafft ein robustes Ökosystem von Managed-Services-Anbietern, die phasenweise Umstellungen orchestrieren und gleichzeitig die Geschäftskontinuität sicherstellen.

Omnichannel-CX-Imperativ branchenübergreifend

Kundenpfade erstrecken sich heute über Messaging-Apps, Live-Chat, soziale Medien und Sprache, was 87 % der Nutzer dazu veranlasst, nahtlose Übergaben zwischen Kanälen zu fordern. Eine echte Omnichannel-Bereitstellung geht über das bloße Hinzufügen digitaler Touchpoints hinaus; sie stützt sich auf ein einheitliches Datengefüge, das den Interaktionskontext bewahrt. Marken, die Datensilos beseitigen, berichten von höherer Agentenproduktivität, da Mitarbeiter frühere Gespräche sofort abrufen können, ohne zwischen Oberflächen wechseln zu müssen. Sprache bleibt für emotional aufgeladene oder hochwertige Transaktionen relevant, während Messaging und asynchrones Video für Routineanfragen bevorzugt werden. Führende Unternehmen setzen einheitliche Agenten-Desktop-Umgebungen ein, die digitales und sprachbasiertes Routing in einer einzigen Warteschlange zusammenführen und so KPIs an der Kundenanstrengung statt an der Kanalauslastung ausrichten.

KI-gesteuerte Hyperpersonalisierung und Analytik

Hyperpersonalisierung nutzt heute Verhaltenstelemetrie und Echtzeit-Absichtsdaten anstelle statischer demografischer Profile. Im Asien-Pazifik-Raum setzen 60 % der Unternehmen regionsspezifische Varianten großer Sprachmodelle (LLM) ein, um Werbeaktionen in lokalen Dialekten anzupassen. Prädiktive Engines simulieren Kundenpfade durch digitale Zwillinge, sodass Teams Angebote vor dem Launch testen und Inhaltsabläufe dynamisch neu sequenzieren können. Verbraucher belohnen diese Individualisierung – 38 % wechseln die Marke nach unpersönlicher Ansprache. Die Operationalisierung von Hyperpersonalisierung erfordert jedoch eine datenschutzkonforme Datenschicht, föderierte Governance und KI-Observability-Tools, die Abweichungen in Modellausgaben aufzeigen. Organisationen schaffen daher spezialisierte Stewardship-Rollen, um die Einhaltung regulatorischer Anforderungen mit algorithmischer Experimentierfreude in Einklang zu bringen.

Verteilte Belegschaft beschleunigt digitale Dienstleistungen

Hybrides Arbeiten ist fest verankert: Nur 21 % der Mitarbeiter berichten von aktiver Einbindung, was zu USD 438 Milliarden an verlorener Produktivität führt, die sich auf Kundenergebnisse auswirkt. Unternehmen begegnen der Fluktuation durch den Einsatz von KI-Assistenten, die neue Agenten während Live-Anrufen führen, automatisch Wissensartikel aufrufen und Compliance-Risiken kennzeichnen, wenn Skripte vom Kurs abweichen. Cloud-native Suiten für das Workforce Engagement Management integrieren Gamification-Funktionen zur Motivation verteilter Teams und bieten Supervisoren Echtzeit-Leistungsanalysen. Das verteilte Modell diversifiziert auch Talentpipelines durch die Ermöglichung von Rekrutierungen in kostengünstigeren Regionen, erhöht jedoch die Cybersicherheitsrisiken, was Investitionen in Zero-Trust-Contact-Center-Architekturen beschleunigt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Global, mit EU-DSGVO und US-Bundesstaatenregelungen | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-Systemen | -1.5% | Global, insbesondere Großunternehmen | Mittelfristig (2–4 Jahre) |

| Markenrisiko durch Halluzinationen generativer KI | -0.9% | Global, am stärksten in regulierten Branchen betroffen | Kurzfristig (≤ 2 Jahre) |

| Talentlücke in CX-KI-Governance und -Ethik | -1.2% | Global, mit akutem Mangel in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Eine Mehrheit von 68 % der Verbraucher äußert Bedenken darüber, wie Marken mit ihren persönlichen Daten umgehen. Globale Regulierungsbehörden reagieren mit strengen Regeln für biometrische Daten, Anrufaufzeichnungen und automatisierte Entscheidungsfindung. Contact-Center-KI-Bereitstellungen, die Emotionen überwachen oder Standorte verfolgen, können rechtliche Schritte auslösen, wenn Einwilligungsabläufe schwach sind, wie jüngste US-Klagen wegen unbefugter Überwachung zeigen. Unternehmen priorisieren nun Verschlüsselung im Ruhezustand, Tokenisierung sensibler Felder und „Explainable AI”-Dashboards, die die Logik hinter automatisierten Empfehlungen dokumentieren. Anbieter, die Tools für differenzielle Privatsphäre und Datenspeicherungskontrollen anbieten, verschaffen sich einen Wettbewerbsvorteil, da sie Compliance-Risiken mindern, ohne die Personalisierungsqualität zu beeinträchtigen.

Komplexität der Integration von Legacy-Systemen

Viele große Organisationen verlassen sich noch immer auf proprietäre PBX-Infrastrukturen und stark angepasste CRM-Stacks, die den KI-Rollout erschweren. Integrationsarbeiten verbrauchen oft mehr Budget als die eigentliche Softwarelizenz, da sie die Abbildung von Geschäftsregeln, die Bereinigung jahrzehntealter Daten und die Umschulung von Mitarbeitern auf neue Arbeitsabläufe erfordern. Projektüberschreitungen sind häufig, wenn Sprachplattformen anderen Sicherheitsmodellen folgen als Cloud-CRMs, was zu duplizierten Identitätsspeichern und inkonsistenten Authentifizierungsregimen führt. Implementierungspartner, die sich auf die Überbrückung von Session Initiation Protocol (SIP)-Trunks mit Cloud-APIs spezialisiert haben, sind daher sehr gefragt. Unternehmen, die den kulturellen Wandel unterschätzen, der für die Einführung KI-gestützter Prozesse erforderlich ist, riskieren, hinter agileren Wettbewerbern zurückzubleiben, die Greenfield-Stacks von Grund auf neu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Dominanz der Lösungen

Lösungen hielten im Jahr 2025 66,80 % des Umsatzes dank robuster Nachfrage nach Omnichannel-Routing-Engines, Konversations-Bots und Sprachanalyse-Modulen, die die moderne CX-Strategie untermauern. Der Dienstleistungsbereich wächst jedoch schneller mit einer CAGR von 11,62 %, da Unternehmen auf externe Spezialisten für Migration, Modell-Tuning und Governance setzen. Beratungsteams helfen dabei, redundante IVR-Skripte abzulösen, personabasierte Dialogabläufe zu erstellen und kontinuierliche Lernschleifen einzurichten, damit KI-Agenten nach jeder Interaktion besser werden. Managed-Services-Verträge bündeln zunehmend proaktives Leistungsmonitoring, um Latenzspitzen zu erkennen, die die Sprachqualität beeinträchtigen. Engagements im Bereich Professional Services betonen auch Change-Management-Programme, die Frontline-Supervisoren bei der Interpretation von Echtzeit-Coaching-Dashboards schulen. Dieser beratende Fokus zeigt, dass die Differenzierung im Markt für Customer Engagement Solutions nun stärker auf Ausführungsexzellenz als auf Funktionslisten ausgerichtet ist.

Eine parallele Investitionsnarrative entsteht im Bereich Managed Security für CX-Stacks, einschließlich Endpoint-Hardening, Penetrationstests und Compliance-Audits, die ISO-27001-Kontrollen zugeordnet sind. Anbieter, die Plattform-IP mit ausgereiften Service-Desks kombinieren, erzielen längere Annuitätsströme, da Kunden einen einzigen Ansprechpartner bei Ausfällen bevorzugen. Da immer mehr Unternehmen agentische KI einsetzen, steigt die Nachfrage nach Workshops zur Prompt-Entwicklung und Frameworks zur Halluzinationsminderung. Insgesamt rücken diese Trends Dienstleistungen in den Mittelpunkt der Wertschöpfung und festigen ihre zweistellige Wachstumstrajektorie im breiteren Markt für Customer Engagement Solutions.

Nach Bereitstellungstyp: Cloud-Dynamik stellt On-Premise-Marktführerschaft in Frage

Obwohl On-Premise-Bereitstellungen noch immer 69,90 % der Marktgröße für Customer Engagement Solutions ausmachen, liegt der Wachstumsmotor klar in der Cloud, die mit einer CAGR von 12,28 % expandiert. Hybride Anrufdienste erleichtern den Übergang, indem sie Legacy-Zeitmultiplexleitungen mit WebRTC-Endpunkten verbinden und es Agenten ermöglichen, von zu Hause aus zu arbeiten, ohne die Sprachqualität zu beeinträchtigen. Die Wirtschaftlichkeit begünstigt auch verbrauchsbasierte Preismodelle, die es Unternehmen ermöglichen, die Kapazität in Spitzenzeiten des Einkaufs flexibel anzupassen. Sicherheitsbedenken nehmen stetig ab, da Hyperscaler Zero-Trust-Konzepte übernehmen und granulare Schlüsselverwaltungsoptionen bereitstellen, die mit Branchenmandaten wie PCI-DSS übereinstimmen.

Großunternehmen pilotieren häufig einzelne Geschäftsbereiche in der Cloud, bevor sie ein vollständiges Ablöseprogramm durchführen. Kleine und mittlere Unternehmen hingegen wechseln direkt zu mandantenfähigen Architekturen, da sie weniger Legacy-Altlasten haben. Branchenregulatoren zertifizieren nun Cloud-Contact-Center-Anbieter für fortgeschrittene Anwendungsfälle wie Echtzeit-Hypothekenbetreuung oder Telemedizin-Triage, was die Migration weiter beschleunigt. Infolgedessen priorisieren Anbieter-Roadmaps ein API-First-Design, das eine nahtlose Integration zwischen Contact-Center als Dienst (CCaaS) und Workflow-Plattformen gewährleistet. Die Dynamik lässt darauf schließen, dass die Cloud bis Ende des Jahrzehnts einen entscheidenden Vorsprung bei den inkrementellen Buchungen im Markt für Customer Engagement Solutions erringen wird.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Stabilität von Großunternehmen

Großunternehmen erzielten im Jahr 2025 65,70 % des Umsatzes durch Multi-Regionen-Bereitstellungen, die Sprach-, Social- und Messaging-Warteschlangen unter einer einheitlichen Orchestrierungsschicht verknüpfen. Sie investieren weiterhin in Workforce-Engagement-Analytik, um Zeitpläne für Tausende von Agenten zu optimieren. Doch das Wachstumsrampenlicht liegt auf kleinen und mittleren Unternehmen, die mit einer CAGR von 11,88 % expandieren. Low-Code-Generative-AI-Builder ermöglichen es KMU, anspruchsvolle FAQ-Chatbots zu erstellen, ohne Datenwissenschaftler einzustellen, und ebnen historische Kompetenzunterschiede ein. Cloud-Abrechnungsmodelle ohne Mindestsitzverpflichtungen demokratisieren den Zugang weiter und ermöglichen es einem Boutique-Einzelhändler, nur für die während saisonaler Aktionen verbrauchten Minuten zu zahlen.

Das Kaufverhalten von KMU ist ebenfalls eigenständig: Entscheidungszyklen sind kürzer, Proof-of-Concepts werden innerhalb von Wochen abgeschlossen, und Erfolgsmetriken drehen sich um schnelle Amortisation statt unternehmensweite Standardisierung. Anbieter schnüren daher SKU-Bundles, die Sprache, Chat und grundlegende Stimmungsanalyse zu einem einzigen Preis pro Nutzer kombinieren. Partner-Ökosysteme spielen eine entscheidende Rolle, da KMU häufig auf Value-Added-Reseller für IT-Beratung angewiesen sind. Im Laufe der Zeit werden Cross-Selling-Bewegungen in Module für Marketing-Automatisierung und Kundenbindungsprogramme den durchschnittlichen Umsatz pro Konto steigern und die strategische Bedeutung des KMU-Segments im Markt für Customer Engagement Solutions unterstreichen.

Nach Endbenutzerbranche: Führungsposition von IT und Telekommunikation steht vor Disruption durch Medien

IT- und Telekommunikationsanbieter hielten im Jahr 2025 28,10 % der Ausgaben aufgrund ihrer frühen Cloud-Einführung und komplexer Abonnentenverwaltungsanforderungen. Sie setzen groß angelegte Sprachanalysen ein, um Abwanderungsabsichten zu erkennen und Hochrisikoanrufer in Echtzeit an Bindungsteams weiterzuleiten. Medien und Unterhaltung wächst derweil am schnellsten mit einer CAGR von 10,49 %; Streaming-Plattformen und Gaming-Studios setzen KI-moderierte Community-Foren und interaktive Live-Chat-Funktionen ein, die das Engagement bei Launch-Events steigern. Finanzdienstleistungsunternehmen weisen ebenfalls erhebliche Budgets für KI-gesteuerte Betrugserkennung und personalisierte Beratungstools zu, angetrieben durch Wettbewerbsdruck von reinen Digitalbanken.

Gesundheitsorganisationen setzen HIPAA-konforme Konversations-Bots für die Terminplanung und Anspruchstriage ein und entlasten so das Call-Center. Einzelhändler integrieren Generative-AI-Engines mit Empfehlungssystemen, um hyperpersonalisierte Aktionen über mobile Apps zu verbreiten. Jede Branche unterliegt einzigartigen Compliance-Regimen, von der Aufbewahrung von Sprachaufzeichnungen im Finanzwesen bis hin zu Barrierefreiheitsmandaten im öffentlichen Dienst. Lösungsanbieter bieten daher zunehmend branchenspezifische Voreinstellungen an – komplett mit domänenspezifischen Sprachmodellen –, um Bereitstellungszeiträume zu verkürzen. Diese Dynamiken diversifizieren den Umsatzmix und helfen, den Markt für Customer Engagement Solutions gegen zyklische Schocks in einzelnen Sektoren abzufedern.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit 40,90 % des Umsatzes im Jahr 2025, da Unternehmen in den Vereinigten Staaten und Kanada über ausgereifte Cloud-Infrastrukturen und erhebliche KI-Budgets verfügen. Die Region ist ein Startplatz für agentische KI-Pilotprojekte, die Passwortzurücksetzungen und Abonnementänderungen autonom ohne menschliche Eskalation abwickeln. Die Cloud-Migration beschleunigte sich auch, nachdem mehrere staatliche Datenschutzgesetze empfindliche Strafen für Datenschutzverletzungen einführten und Unternehmen zu standardisierten, zertifizierten Umgebungen drängten. Große Finanzdienstleistungsunternehmen in New York setzen multimodale KI-Assistenten ein, die Sprachstressniveaus interpretieren, um Betrugsalarme auszulösen, was eine fortgeschrittene Anwendungsreife widerspiegelt. Kanadische Telekommunikationsunternehmen sind Pioniere bei 5G-fähigem Video-Chat-Support, während mexikanische Hersteller mehrsprachige Chatbots einsetzen, um grenzüberschreitende Kunden zu bedienen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,17 % bis 2031. Der Teilmarkt für konversationelle KI allein wächst jährlich um 24,1 %, da Mobile-First-Verbraucher rund um die Uhr Support über Messaging-Super-Apps fordern. Chinas E-Commerce-Giganten betreiben KI-reiche Live-Stream-Shopping-Shows, die Unterhaltung mit sofortigem Einkauf verbinden und Volumina erzeugen, die globale CX-Erwartungen neu gestalten. Die Monetary Authority of Singapore bietet regulatorische Sandboxen, die KI-Experimente im Bankwesen risikoarm machen, während Indiens Start-up-Ökosystem hochqualifizierte Entwickler zu wettbewerbsfähigen Preisen bereitstellt. Zusammen schaffen diese Faktoren ein fruchtbares Umfeld für die rasche Einführung des Marktes für Customer Engagement Solutions.

Europa folgt einem gemäßigten Kurs, der durch die DSGVO und aufkommende KI-Ethikgesetzgebung geprägt ist. Unternehmen priorisieren datenschutzwahrende Architekturen, die Inferenzdaten innerhalb regionaler Grenzen halten, was die Nachfrage nach On-Premise- oder Sovereign-Cloud-Bereitstellungen ankurbelt. Deutschland nutzt Customer-Engagement-Plattformen zur Unterstützung des Industrie-4.0-After-Sales-Service, britische Fintechs verfeinern die Echtzeit-KYC-Verifizierung in Chat-Abläufen, und Frankreichs Luxushäuser bieten Concierge-artiges Messaging für kaufkräftige Kunden. Süd- und Osteuropa zeigen wachsenden Appetit, da EU-Wiederaufbaufonds digitale Modernisierung vorsehen. Südamerika sowie der Nahe Osten und Afrika bleiben nascent, aber vielversprechend; Brasiliens Fintech-Boom und GCC-Smart-City-Projekte positionieren beide Regionen dafür, Legacy-sprachzentrierte Modelle zu überspringen und von Anfang an Cloud-native Plattformen einzuführen. Weit verbreitetes 4G und steigende Smartphone-Penetration untermauern die nächste Nachfragewelle für den Markt für Customer Engagement Solutions.

Wettbewerbslandschaft

Der Markt für Customer Engagement Solutions weist eine moderate Fragmentierung auf, wobei erstklassige Cloud-Contact-Center-Spezialisten, CRM-Mega-Anbieter und reine KI-Anbieter alle um Marktanteile konkurrieren. Die Konsolidierung beschleunigt sich: Salesforce hat die Verarbeitung unstrukturierter Daten (Zoomin) und einzelhandelsspezifische CX-Module (PredictSpring) in seinen Stack integriert, während Five9 USD 1 Milliarde Jahresumsatz überschritt und Acqueon für proaktive Omnichannel-Orchestrierung übernahm. Käufer bevorzugen zunehmend End-to-End-Plattformen, die Routing, Analytik und Workforce Management über eine einzige Oberfläche bieten, da dies den Integrationsaufwand reduziert.

Neben der Produktbreite ist die Implementierungskompetenz nun ein zentrales Differenzierungsmerkmal. Bis zu 75 % der Unternehmen riskieren Projektscheitern, wenn sie KI-Bereitstellungen ohne qualifizierte Partner eigenständig versuchen. Dieser Mangel befeuert ein Wettrüsten im Dienstleistungsbereich: Plattformanbieter starten zertifizierte Beraterprogramme und investieren in Post-Go-Live-Optimierungsteams, die Modelle kontinuierlich verfeinern. Auch die Vertikalisierung gewinnt an Dynamik; Anbieter liefern vortrainierte Absichten für das Gesundheitswesen oder Versorgungsunternehmen, um die Zeit bis zur Wertschöpfung zu verkürzen. Augmented-Reality- und Metaverse-Labs erkunden immersive CX-Szenarien, obwohl die kommerzielle Zugkraft noch embryonal ist.

Der Preisdruck hält an, da Open-Source-LLMs die Eintrittsbarrieren senken. Etablierte Anbieter kontern, indem sie Governance-Toolkits einbetten, die Verzerrungen, Abweichungen und Halluzinationen überwachen und damit regulierte Branchen ansprechen. Partnerschaften intensivieren sich ebenfalls: ServiceNow und Genesys integrierten ihre Clouds, um eine 360-Grad-Sicht auf jede Phase der Customer Journey zu ermöglichen[3]Michael Pace, „ServiceNow and Genesys Unite Around AI-First Service”, Genesys, genesys.com. Mit Blick auf die Zukunft werden sofort einsatzbereite agentische KI, datenschutzverbessernde Berechnungen und domänenübergreifende Orchestrierung die Führungsposition im Markt für Customer Engagement Solutions bestimmen.

Marktführer für Customer Engagement Solutions

Avaya Inc.

Alvaria, Inc.

Calabrio Inc.

Genesys

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Five9 lancierte Agentic CX mit KI-Agenten, die in der Lage sind, zu schlussfolgern und autonom zu lösen, und fügte intelligenten Self-Service über digitale und Sprachkanäle hinzu.

- Mai 2025: Press Ganey Forsta übernahm InMoment, um KI-gesteuerte Erlebnisanalytik für Kunden im Gesundheitswesen und in Finanzdienstleistungen auszubauen.

- Mai 2025: Capillary Technologies erwarb Kognitiv, um Omnichannel-Kundenbindungslösungen in Nordamerika zu skalieren.

- Mai 2025: IgniteTech kaufte Khoros und erweiterte Community-Management- und Social-Engagement-Funktionen um neue KI-Fähigkeiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Customer-Engagement-Lösungen als alle integrierten Software- und zugehörigen verwalteten oder professionellen Dienstleistungen, die Echtzeit-Omnichannel-Interaktionen orchestrieren, Workflows automatisieren, Erfahrungsdaten analysieren und die Produktivität von Agenten über Web-, Mobil-, Social-, Sprach- und In-App-Touchpoints hinweg unterstützen. Die Bewertung umfasst Cloud- und On-Premise-Bereitstellungen, die auf Abonnement- oder Dauerlizenzmodellen an Unternehmen jeder Größe lizenziert werden.

Ausschluss aus dem Geltungsbereich: Eigenständige CRM-Module oder digitale Marketing-Tools, denen Multi-Channel-Engagement- und Agenten-Assistenzfunktionen fehlen, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Lösung

- Omnichannel-Plattformen

- Workforce Engagement Management

- Robotergestützte Prozessautomatisierung

- Self-Service und Chatbots

- Dienstleistungen

- Managed Services

- Professional Services

- Lösung

- Nach Bereitstellungstyp

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endbenutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und Konsumgüter

- Medien und Unterhaltung

- Gesundheitswesen

- Sonstige Endbenutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Lösungsarchitekten, IT-Einkäufern und Kundenservice-Verantwortlichen in Nordamerika, Europa, Asien-Pazifik und dem Golf klärten Lizenzgebührenbänder, Absichten zur Seat-Erweiterung und Zeitpläne zur Funktionseinführung und ermöglichten es uns, Sekundärschätzungen zu verifizieren und regionale Penetrationskurven anzupassen.

Desk Research

Wir begannen mit der Erfassung von Nachfragesignalen aus öffentlichen Quellen wie den Internetnutzerdateien der International Telecommunication Union, den E-Commerce-Einzelhandelsindikatoren des United States Census Bureau, den Digitalwirtschaftsstatistiken von Eurostat sowie Einreichungen im U.S. SEC EDGAR-System. Analystenteams sichteten außerdem Branchenverbände, beispielsweise die Contact Center Association of America, sowie seriöse Technologiezeitschriften auf Preisbewegungen, Cloud-Migrationsraten und Customer-Experience-Benchmarks.

Um diese Erkenntnisse zu vertiefen, nutzten wir kostenpflichtige Datenbanken, die Mordor abonniert, darunter D&B Hoovers für Umsatzaufteilungen von Anbietern und Dow Jones Factiva für Nachrichten zu Akquisitionen und Partnerschaften, die auf Seat-Erweiterungen hindeuten. Diese Kombination verankert historische Baselines und deckt gleichzeitig wettbewerbsfähige Preiskorridore auf. Die hier aufgeführten Quellen sind illustrativ; viele weitere unterstützten die Datenerhebung und Querprüfungen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit den von nationalen Statistikämtern gemeldeten Ausgaben für Unternehmenssoftware, die anschließend nach dem Anteil gefiltert werden, der auf Contact-Center- und Customer-Experience-Stacks entfällt. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen bestätigt – gemittelte Verkaufspreise multipliziert mit wahrscheinlichen Seat-Volumina für führende Anbieter –, um Lücken zu schließen. Zu den wichtigsten Variablen des Modells zählen die Cloud-Contact-Center-Seat-Dichte, das Wachstum der Internetdurchdringung, die Anzahl der Beschäftigten im Agentenwesen, die durchschnittliche Erosion der Abonnementpreise, regulatorische Kundendatenmandate und die Akzeptanz KI-gestützter Funktionen. Eine multivariate Regression verknüpft diese Indikatoren mit vergangenen Marktwerten, und eine Szenarioanalyse erstreckt sie nach Expertenkonsens-Prüfung bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen und Anomalie-Flags gegenüber unabhängigen Signalen vor der Freigabe. Mordor aktualisiert die Daten alle zwölf Monate, mit Zwischenanpassungen bei wesentlichen Ereignissen, wie bedeutenden M&A-Transaktionen oder regulatorischen Änderungen.

Warum unsere Customer-Engagement-Solutions-Baseline Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen einzigartige Produktmixe, Preiskorridore und Aktualisierungszyklen wählt.

Zu den wesentlichen Treibern dieser Abweichungen zählen ein engerer Geltungsbereich, der Serviceerlöse ausschließt, optimistische Seat-Preisentwicklungen oder seltene Datenaktualisierungen, die Mid-Cycle-Cloud-Migrationen nicht erfassen. Durch jährliche Aktualisierungen, die Validierung von Annahmen mit Einkäufern sowie die Kombination von Top-down-Ausgabenpools mit Lieferantenprüfungen bietet Mordor Intelligence eine ausgewogene und reproduzierbare Baseline.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 25,51 Mrd. | Mordor Intelligence | - |

| USD 29,39 Mrd. | Global Consultancy A | Schließt Dienstleistungsrabatte aus, geht von einer einheitlichen Erweiterung um 6 Seats pro Lizenz aus |

| USD 24,36 Mrd. | Industry Association B | Verwendet den historischen Fünfjahresdurchschnitt des ASP, übersieht regionale Cloud-Preiserosion |

| USD 23,52 Mrd. | Trade Journal C | Prognose wird zweijährlich aktualisiert; lässt KMU-Akzeptanz im Asien-Pazifik-Raum außer Acht |

Zusammenfassend lässt sich sagen, dass die disziplinierten Geltungsbereichsentscheidungen, der häufige Aktualisierungszyklus und die zweischichtige Validierung es Entscheidungsträgern ermöglichen, sich auf die Zahlen von Mordor als den transparentesten und handlungsfähigsten Ausgangspunkt für die Strategie zu verlassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Customer Engagement Solutions im Jahr 2026?

Er beläuft sich auf USD 28,13 Milliarden und soll bis 2031 USD 45,9 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 11,62 %, da Unternehmen Expertenunterstützung für Cloud-Migration, KI-Tuning und Governance benötigen.

Warum setzen KMU Customer-Engagement-Plattformen schnell ein?

Low-Code-Generative-AI-Tools und verbrauchsbasierte Cloud-Preisgestaltung beseitigen traditionelle Kosten- und Kompetenzbarrieren und treiben eine CAGR von 11,88 % bei KMU an.

Welche Region ist der wichtigste Wachstumsmotor?

Der Asien-Pazifik-Raum führt mit einer CAGR von 11,17 % dank Mobile-First-Verbraucherverhalten und unterstützender staatlicher KI-Initiativen.

Wie beeinflussen Datenschutzvorschriften das Lösungsdesign?

Anbieter integrieren Verschlüsselung, Tokenisierung und Explainable-AI-Dashboards, um die DSGVO und ähnliche Gesetze einzuhalten, und mindern damit einen negativen Einfluss von −1,8 % auf die prognostizierte CAGR.

Welche Wettbewerbsschritte gestalten den Markt neu?

Große Übernahmen wie der Kauf von Acqueon durch Five9 und der Deal von Braze für OfferFit signalisieren ein Rennen um End-to-End-KI-reiche Engagement-Plattformen.

Seite zuletzt aktualisiert am: