Dosierpumpen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

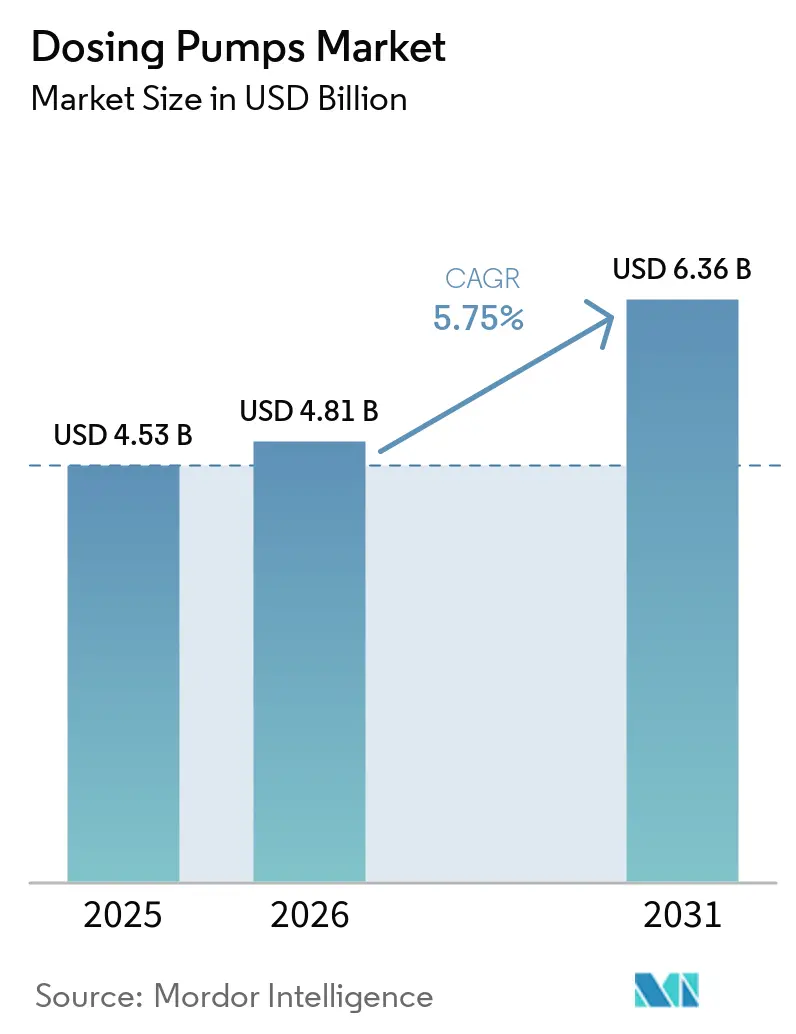

| Marktgröße (2026) | 4.81 Milliarden US-Dollar |

| Marktgröße (2031) | 6.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dosierpumpen-Marktanalyse von Mordor Intelligence

Die Größe des Dosierpumpen-Markts wurde im Jahr 2025 auf USD 4,53 Milliarden geschätzt und soll von USD 4,81 Milliarden im Jahr 2026 auf USD 6,36 Milliarden bis 2031 wachsen, bei einem CAGR von 5,75 % während des Prognosezeitraums (2026–2031). Versorgungsunternehmen wechseln von reaktiver zu vorausschauender Wartung, Pharmahersteller stellen auf Durchfluss-Produktion um, und Regulierungsbehörden verschärfen die Grenzwerte für Nährstoffeinleitungen. Präzisionsmesstechnik, nachprüfbare Prüfpfade und sichere Fernkonnektivität sind mittlerweile Mindestanforderungen bei der Beschaffung. Peristaltikpumpen gewinnen an Bedeutung, da sie Trockenlaufbedingungen tolerieren, Flüssigkeiten von beweglichen Teilen isolieren und ungeplante Ausfallzeiten reduzieren, während digitale Zwillinge je Einsatz den Betreibern helfen, die Chemikalienzufuhr an die Echtzeitlast anzupassen. Cyber-sichere Steuerungen, die IEC 62443 und FDA 21 CFR Part 11 unterstützen, erzielen Premiumpreise, da sich Endnutzer auf bevorstehende Cybersicherheitsprüfungen vorbereiten.

Wichtigste Erkenntnisse des Berichts

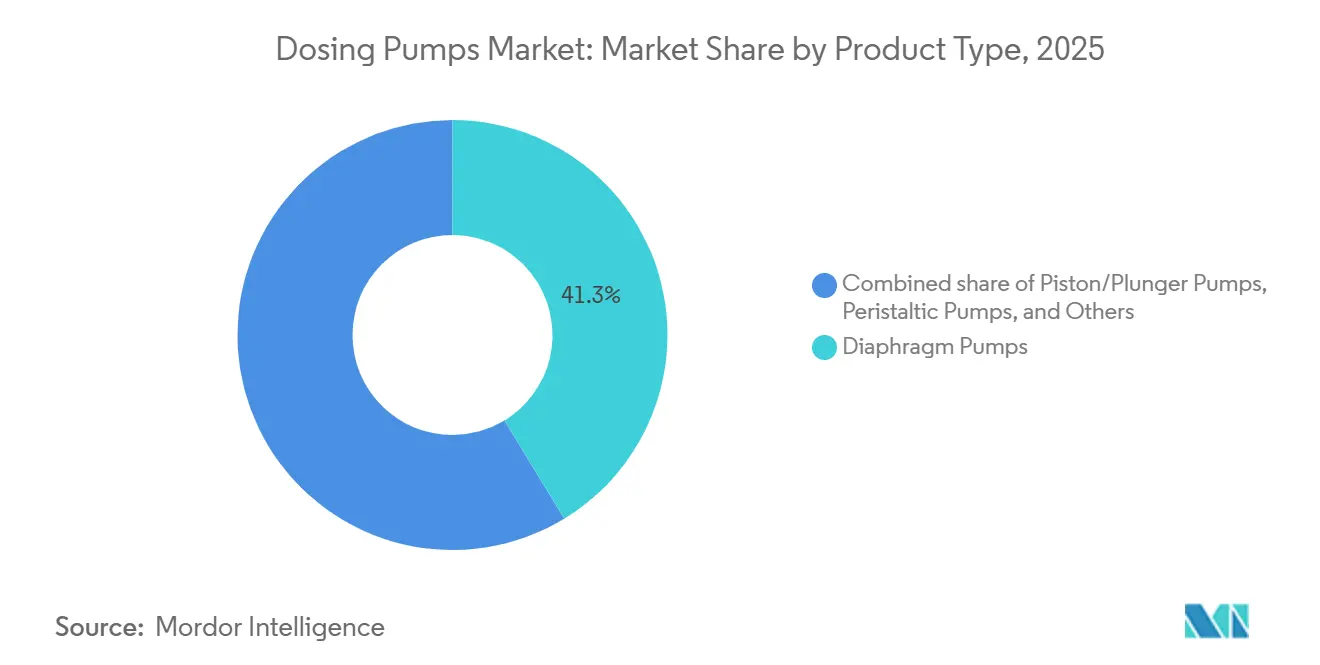

- Nach Produkttyp führten Membranpumpen mit einem Marktanteil von 41,3 % am Dosierpumpen-Markt im Jahr 2025; peristaltische Varianten expandieren bis 2031 mit einer CAGR von 6,8 %.

- Nach Anwendung entfiel auf die Wasser- und Abwasserbehandlung im Jahr 2025 ein Anteil von 33,9 % am Dosierpumpen-Marktvolumen, während Pharmazeutika und Biotechnologie bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

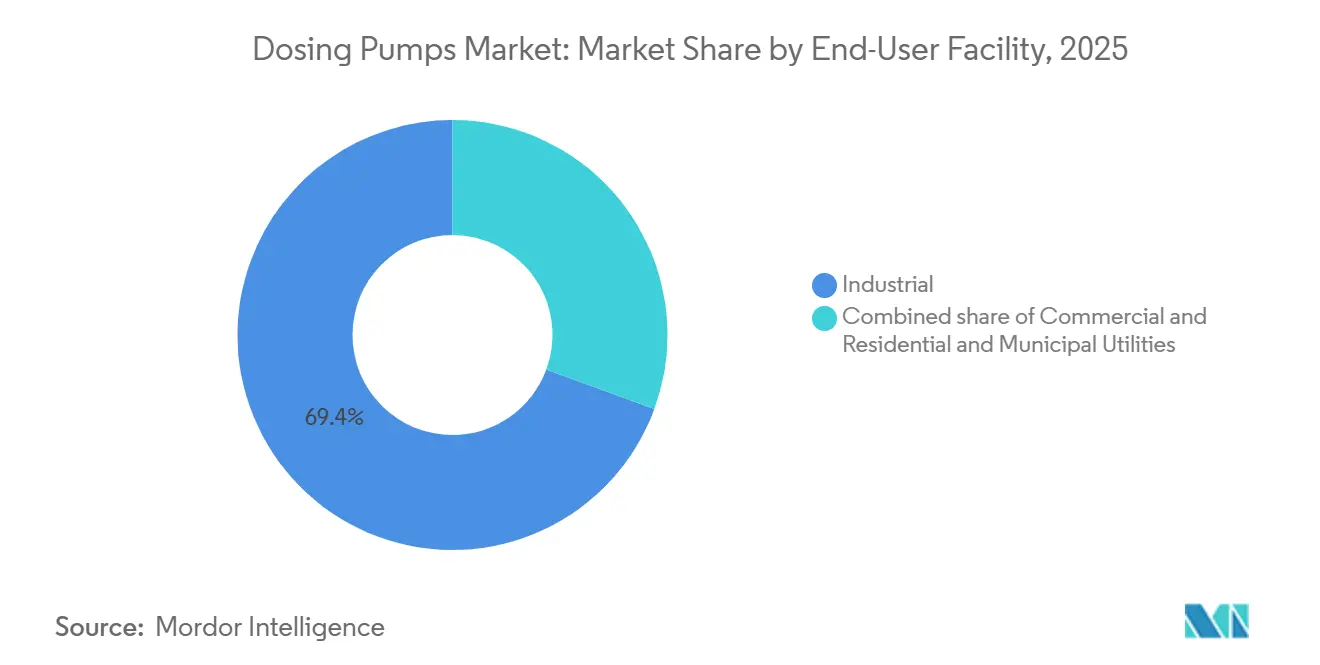

- Nach Endnutzereinrichtung hielten Industriestandorte im Jahr 2025 einen Nachfrageanteil von 69,4 %; Wohn- und kommunale Versorgungsunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 6,6 % wachsen, da neue EU-Vorschriften Anlagen bis hinunter zu 1.000 Einwohnergleichwerten erfassen.

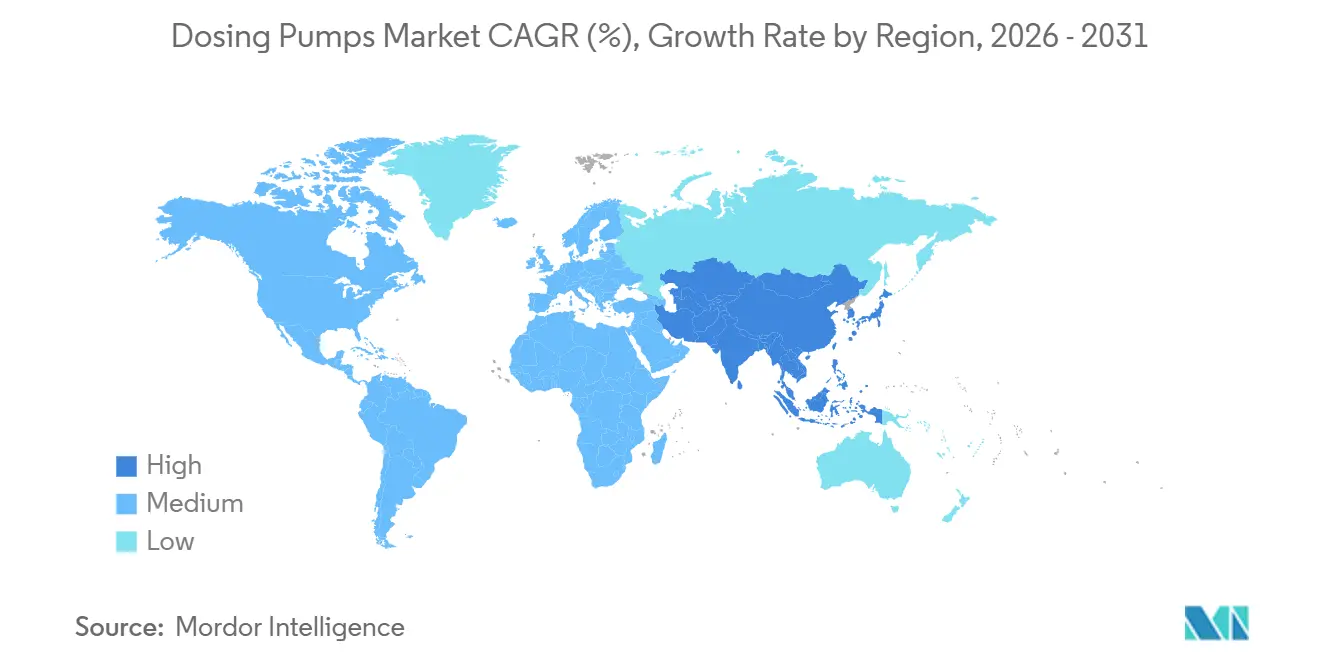

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 40,8 % und wird bis 2031 eine CAGR von 6,4 % verzeichnen, gestützt durch Indiens Fördermittel für Abwasserinfrastruktur in Höhe von 6,7 Milliarden USD sowie Raffinerieausbauten in China, Indien und am Golf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dosierpumpen-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Wasser- und Abwasserinfrastruktur | +1.80% | Global, konzentriert in Nordamerika, EU, Indien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Strenge Umweltnormen für Dosiergenauigkeit | +1.20% | EU, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufschwung bei der chemischen Injektion in Öl und Gas | +0.90% | Naher Osten, Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter Fernüberwachung | +0.70% | Global, frühe Einführung in Nordamerika, Westeuropa, städtischem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Präzisions-Mikrodosierung für kontinuierliche Biotechnologie-Durchflussverfahren | +0.60% | Nordamerika, Westeuropa, ausgewählte Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| EU-Mandate zur Nachrüstung für Phosphorentfernung | +0.50% | EU-Mitgliedstaaten, Kandidatenländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Wasser- und Abwasserinfrastruktur

Die Kapitalfinanzierung nimmt zu. Die U.S. Environmental Protection Agency stellte im Haushaltsjahr 2025 USD 2,6 Milliarden für Sauberwasserprojekte und weitere USD 800 Millionen für neu auftretende Schadstoffe bereit, wobei Kalifornien, Texas und New York die größten staatlichen Mittelzuweisungen erhielten.[1] U.S. Environmental Protection Agency, „Nationales Wasserprogramm-Leitfaden HJ 2025–2026”, epa.gov Indiens Finanzkommission empfahl INR 56.100 Crore (USD 6,7 Milliarden) an Abwasserförderungen für mittelgroße Städte im Zeitraum 2026–2031, um die Behandlungsquoten auf über 37,5 % zu heben.[2]Swarajya Staff, „Indiens Vorstoß für Abwasserinfrastruktur”, swarajyamag.com Das USD 22,8 Millionen teure Dewsbury-Upgrade von Yorkshire Water übertraf die Ziele zur Phosphorreduzierung um 90 % und ist Teil eines USD 444 Millionen umfassenden Programms zur Nachrüstung von 85 Anlagen bis 2030.[3]SmartWater Magazine, „Yorkshire Water liefert Phosphor-Upgrade”, smartwatermagazine.com Diese Ausgaben treiben die Beschaffung von Koagulations-, pH-Regelungs- und Desinfektionsgestellen an, in die intelligente Dosierpumpen integriert sind.

Strenge Umweltnormen für Dosiergenauigkeit

Die überarbeitete EU-Richtlinie zur kommunalen Abwasserbehandlung senkte den Anwendungsbereich auf 1.000 Einwohnergleichwerte und setzte Phosphorgrenzwerte von 0,5 mg/L für große Anlagen fest, wobei die quaternäre Behandlung bis 2045 eine Entfernung von 80 % der Mikroschadstoffe vorschreibt.[4]Europäisches Parlament und Rat, „Richtlinie (EU) 2024/3019 über die Behandlung von kommunalem Abwasser”, eur-lex.europa.eu Die erweiterte Herstellerverantwortung überträgt bis zu 80 % der Kosten für die quaternäre Behandlung auf Hersteller von Pharmazeutika und Kosmetika und verringert so die kommunalen Finanzierungslücken. Versorgungsunternehmen spezifizieren daher Dosierpumpen, die eine Durchflussgenauigkeit von ±1 % liefern und manipulationssichere elektronische Aufzeichnungen bereitstellen. Die Konformität mit IEC 62443 entwickelt sich zu einem Differenzierungsmerkmal bei Ausschreibungen, insbesondere in Europa und Nordamerika.

Aufschwung bei der chemischen Injektion in Öl und Gas

OPECs World Oil Outlook 2025 prognostiziert bis 2050 eine neue Raffineriekapazität von 19,5 Millionen Barrel pro Tag, wobei 70 % auf Asien-Pazifik, Afrika und den Nahen Osten entfallen. Sekundärverarbeitung, Kohlenstoffabscheidung und Projekte zur verbesserten Ölgewinnung sind alle auf hochdruckfeste, korrosionsbeständige Dosiersysteme für Amine, Korrosionsinhibitoren und Katalysatoren angewiesen. Die Zertifizierung nach ATEX und IECEx bleibt unerlässlich, und Anbieter, die robuste Plungereinheiten mit einer Nennleistung von über 16 bar anbieten, behalten in diesen anspruchsvollen Nischen einen Marktanteil.

Einführung von KI-gestützter Fernüberwachung

Versorgungsunternehmen integrieren Vibrations-, Temperatur- und Durchflusssensoren zur Unterstützung der vorausschauenden Wartung. Ein deutsches Chemiewerk rüstete drei Flusswasserpumpen mit LoRaWAN-Sensoren aus und reduzierte die Ausfallzeiten um 70 %, während die Lebensdauer um 30 % verlängert wurde. Xylems Mehrheitsbeteiligung an Idrica integriert Analysen in Xylem Vue, halbiert das nicht-umsatzwirksame Wasser in Hot Springs, Arkansas, und spart 17 % des netzweiten Verbrauchs in Monterrey, Mexiko. Ferngesteuerte Firmware-Updates, OPC-UA-Schnittstellen und dashboard-basiertes Alarmmanagement rangieren bei Ausschreibungsbewertungen nun gleichauf mit der hydraulischen Leistung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -0.80% | Global, ausgeprägt in Asien-Pazifik und Indien | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch kostengünstige asiatische Hersteller | -0.60% | Asien-Pazifik, Exportübertragungseffekte | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiko bei vernetzten Pumpen | -0.30% | Nordamerika, EU, Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Wartungspersonal | -0.40% | Global, am ausgeprägtesten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Die indischen Stahlpreise stiegen zwischen Ende 2023 und dem ersten Quartal 2025 um mehr als 20 %, nachdem Schutzmaßnahmen-Zölle von bis zu 15 % auf chinesische Legierungsimporte eingeführt wurden, was die Margen der Erstausrüster belastete und Ausschreibungen verzögerte. Die mit petrochemischen Rohstoffen verbundenen Elastomerkosten bleiben erhöht, und kleine Hersteller verfügen nicht über die nötige Größe zur Absicherung, was in Schwellenmarktprojekten zu Spezifikationsabwertungen oder Lieferverzögerungen führt.

Preisdruck durch kostengünstige asiatische Hersteller

Inländische Hersteller in China und Indien unterbieten die Listenpreise multinationaler Unternehmen bei Standard-Membraneinheiten um bis zu 40 % und erodieren so die Margen. Regulierte Käufer in den Bereichen Pharma, Lebensmittel und Trinkwasser bevorzugen weiterhin Anbieter mit GMP-Dokumentation und IEC 62443-Konformität, was Premiummarken in kritischen Anwendungen schützt. Multinationale Unternehmen reagieren mit der Lokalisierung der Montage und betonen die Gesamtbetriebskosteneinsparungen durch geringeren Chemikalienverbrauch und vorausschauende Wartung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Peristaltikpumpen fordern die Dominanz der Membranpumpen heraus

Membranmodelle kontrollierten 41,3 % des Umsatzes im Jahr 2025, verankert in der Hochdruckchemikalieninjektion, wo die API 675-Konformität und PTFE-Membranen eine lange Lebensdauer gewährleisten. Dennoch expandieren peristaltische Einheiten bis 2031 mit einem CAGR von 6,8 %, da Versorgungsunternehmen Trockenlaufkapazität und 10-minütige Schlauchwechsel suchen, die Ausfallzeiten minimieren. Ein britisches Wasserversorgungsunternehmen beseitigte Dampfblasenbildung bei der Natriumhypochlorit-Dosierung nach dem Wechsel zur Peristaltiktechnologie und reduzierte Wartungseinsätze um zwei Drittel. Bei der Hochreinheitsbefüllung in der Biotechnologie senken Designs mit einem einzigen Verschleißteil auch das Kreuzkontaminationsrisiko. Kolben- und Plungerpumpen behalten ihre Stärke bei der Dosierung von Antiscalants für die Umkehrosmose und Raffinerie-Katalysatoren über 16 bar, wo Keramikplunger und gepackte Köpfe abrasive Flüssigkeiten bei erhöhtem Druck standhalten. Spezielle Rotationsdesigns wie Zahnrad- und Schraubenpumpen besetzen Nischen für Kleb- und Harzstoffe, verfügen jedoch nicht über die Wachstumsdynamik, die bei peristaltischen Angeboten zu beobachten ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pharma & Biotechnologie führen die Wachstumskurve an

Wasser- und Abwasserprojekte repräsentieren 33,9 % des Werts im Jahr 2025 und bleiben die größte Einzelanwendung, angetrieben durch das Nachrüstprogramm der EU für 30.354 Anlagen und Zuschüsse aus dem US-amerikanischen State Revolving Fund. Pharmazeutische und biotechnologische Einrichtungen werden jedoch voraussichtlich bis 2031 einen CAGR von 7,1 % verzeichnen, den höchsten unter allen Segmenten. Durchflussreaktoren und Einwegtechnologien erfordern eine Dosiergenauigkeit von ±1 %, was eine Nachfrage nach impulsschwachen Pumpen mit elektronischen Chargenprotokollen erzeugt. Die chemische Injektion in Öl & Gas steigt auf dem Rücken neuer nahöstlicher und asiatischer Raffinerien, während Lebensmittel- und Getränkeanlagen hygienische Peristaltikpumpen für CIP-freundliche Zutatenmesstechnik einsetzen. Stromerzeugung, Zellstoff und Bergbau fügen inkrementelle, aber weniger dynamische Nachfrage hinzu.

Nach Endnutzereinrichtung: Wohn- und Kommunalversorgung holt auf

Industriestandorte machten im Jahr 2025 69,4 % des Dosierpumpen-Marktanteils aus, aber Wohn- und Kommunalversorgungsunternehmen sollen ihren Anteil an der Dosierpumpen-Marktgröße zwischen 2026 und 2031 mit einem CAGR von 6,6 % steigern. Die überarbeitete EU-Richtlinie zur kommunalen Abwasserbehandlung erfasst nun Anlagen, die bis zu 1.000 Einwohnergleichwerte versorgen, und verpflichtet 30.354 Einrichtungen zur Investition in tertiäre und quaternäre Nährstoffentfernungssysteme, die auf chemische Zufuhrgestelle mit integrierten, cyber-sicheren Steuerungen angewiesen sind. In den Vereinigten Staaten liefern die State Revolving Fund-Zuweisungen für das Haushaltsjahr 2025 USD 5,2 Milliarden an Zuschüssen und zinsgünstigen Darlehen, was den Austausch von Bleileitungen, die PFAS-Minderung und Phosphorkontroll-Nachrüstungen beschleunigt, die jeweils präzise Messtechnik erfordern. Indiens INR 56.100 Crore (USD 6,7 Milliarden) Abwasserinfrastrukturförderungen für 2026–2031 zielen auf Städte mit 1–4 Millionen Einwohnern ab, wo die Behandlungsabdeckung unter 37,5 % liegt, und erschließen Tausende neuer Dosierpunkte für Koagulation, pH-Anpassung und Desinfektion. Kleinere Versorgungsunternehmen bevorzugen verpackte Gestelle, die werksgeprüft mit intelligenten Sensoren, Fernüberwachungs-Dashboards und automatischen Kalibrierungsroutinen geliefert werden, um ihre Abhängigkeit von knappen internen Technikern zu minimieren. Anbieter, die Pumpen, Steuerungen, Cloud-Analysen und mehrjährige Serviceverträge bündeln, gewinnen daher an Bedeutung, insbesondere wenn sie die IEC 62443-Konformität dokumentieren, um aufkommenden Cybersicherheitsprüfungen zu genügen.

Gewerbliche Gebäude, einschließlich Krankenhäuser, Hotels und Bürokomplexe, tragen sekundäres Wachstum bei, indem sie automatisierte Dosiersysteme für die Behandlung von HVAC-Kühltürmen, die Konditionierung von Kesselspeisewasser und die betriebsinterne Abwasservorbehandlung installieren, insbesondere in Regionen, die Grüne-Gebäude-Standards einführen. Mangel an qualifiziertem Personal bleibt ein Gegenwind: 38 % der kommunalen Betreiber weltweit verfügten im Jahr 2023 nicht über eine angemessene Ausbildung in automatisierten chemischen Steuerungssystemen – eine Lücke, die Lieferanten mit Farb-Touch-HMIs, QR-kodierten Wartungsanleitungen und abonnementbasierter Ferndiagnose schließen. In allen nicht-industriellen Einrichtungen haben intelligente Dosier-Upgrades Chemikalienverbrauchsreduzierungen von bis zu 18 % und Senkungen ungeplanter Wartungskosten von 13 % nachgewiesen – eine Gesamtbetriebskosten-Argumentation, die bei budgetbeschränkten öffentlichen Käufern Anklang findet.

Geografische Analyse

Asien-Pazifik erwirtschaftete 40,8 % des Umsatzes im Jahr 2025, und die Dosierpumpen-Marktgröße in der Region ist auf dem Weg, bis 2031 mit einem CAGR von 6,4 % zu wachsen. Indiens Abwasser-Aufrüstungsplan über INR 56.100 Crore und Raffinerieausbauten in China und dem Golfraum stützen die langfristige Nachfrage. Nordamerika und Europa bilden eine ersatzgetriebene Marktlandschaft. Die US-amerikanische Finanzierungsrunde für das Haushaltsjahr 2025 weist USD 5,2 Milliarden für staatliche revolvierende Fonds zu und beschleunigt den Austausch von Bleileitungen sowie die PFAS-Behandlung, die jeweils auf präzise Chemikalienzufuhr angewiesen sind. Europas Phosphorentfernungsmandat stimuliert mehrjährige Dosiergestell-Aufträge, wie beim 90%igen Phosphorreduzierungs-Retrofit von Yorkshire Water zu sehen, das die nationalen Ablaufquoten übertraf. Südamerika sowie der Nahe Osten & Afrika weisen kleinere Ausgangswerte, aber attraktives Aufwärtspotenzial auf. Brasiliens Tiefsee-Projekte und Omans USD 1,82 Milliarden umfassendes Wasserausbauprogramm übersetzen sich jeweils in Anforderungen an chemische Injektion und Entsalzungsdosierung.

Wettbewerbslandschaft

Der Dosierpumpen-Markt ist mäßig konzentriert. Grundfos, IDEX, Xylem, Prominent und Watson-Marlow verbinden Fertigungskapazität mit digitalen Serviceportfolios. Grundfos' Übernahme von Newterra im Jahr 2025 schuf eine Behandlungseinheit im Wert von USD 350 Millionen, die Pumpen, Steuerungen und verpackte Anlagen bündelt. Xylems USD 7,5 Milliarden umfassende Aktientausch-Fusion mit Evoqua und seine Mehrheitsbeteiligung an Idrica integrieren Analysen, die nicht-umsatzwirksames Wasser in Pilotstädten um bis zu 50 % reduzieren. Watson-Marlow eröffnete einen 14.000 m² großen Reinraum in Massachusetts, um die Nachfrage nach Einweg-Bioprozessen zu decken. Kostengünstige chinesische und indische Marktteilnehmer halten die Margen im Commodity-Segment niedrig, aber strenge Dokumentations- und Cybersicherheitsklauseln schützen Premiumanbieter in regulierten Märkten. Aufkommende Softwarespezialisten rüsten bestehende Anlagen mit Sensorkits und KI-Dosieroptimierung nach und erzielen annuitätsartige Serviceeinnahmen, ohne Hardware zu verdrängen.

Marktführer im Dosierpumpen-Bereich

Grundfos Holding A/S

IDEX Corporation (Milton Roy, Pulsafeeder)

Prominent GmbH

SEKO S.p.A.

Watson-Marlow Fluid Technology (Spirax-Sarco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Indiens Finanzkommission genehmigte INR 56.100 Crore (USD 6,7 Milliarden) an Abwasserförderungen für 2026–2031 und löste damit einen Anstieg kommunaler Dosierpumpen-Ausschreibungen aus.

- August 2025: Grundfos schloss die Übernahme von Newterra ab und erweiterte damit die Kapazitäten für verpackte Behandlungsanlagen in Europa und Nordamerika.

- Juli 2025: OPEC veröffentlichte den World Oil Outlook 2050 mit einem Aufruf zu 19,5 Millionen Barrel pro Tag neuer Raffineriekapazität, was die Nachfrage nach Hochdruck-Chemikalieninjektionspumpen stärkt.

- Dezember 2024: Xylem erwarb eine Mehrheitsbeteiligung an Idrica, um Datenanalysen in seine Xylem Vue-Plattform zu integrieren und die Fernoptimierung der Dosierung weiter auszubauen.

Berichtsumfang des globalen Dosierpumpen-Markts

Eine Dosierpumpe, auch als Messpumpe bezeichnet, ist eine Art Verdrängerpumpe, die so konstruiert ist, dass sie ein bestimmtes, vorher festgelegtes Flüssigkeitsvolumen in einem kontrollierten Intervall in einen Prozess oder ein System einleitet. Im Gegensatz zu Standard-Transferpumpen, die den Massentransport betonen, priorisieren Dosierpumpen Präzision, Wiederholbarkeit und chemische Kompatibilität.

Der Dosierpumpen-Markt ist nach Produkttyp, Anwendung, Endnutzereinrichtung und Geografie segmentiert. Nach Produkttyp ist der Markt in Membranpumpen, Kolben-/Plungerpumpen, Peristaltikpumpen und sonstige Produkttypen segmentiert. Nach Anwendung ist der Markt in Wasser- und Abwasserbehandlung, Öl und Gas, chemische Verarbeitung, Pharmazeutika und Biotechnologie, Lebensmittel und Getränke, Stromerzeugung und sonstige Anwendungen segmentiert. Nach Endnutzereinrichtung ist der Markt in Industrie, Gewerbe, Wohnbereich und Kommunalversorgung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Dosierpumpen-Markt in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Membranpumpen |

| Kolben-/Plungerpumpen |

| Peristaltikpumpen (Schlauch- und Rohrsysteme) |

| Sonstige (Zahnrad-, Schraubenpumpen usw.) |

| Wasser- und Abwasserbehandlung |

| Öl und Gas |

| Chemische Verarbeitung |

| Pharmazeutika und Biotechnologie |

| Lebensmittel und Getränke |

| Stromerzeugung |

| Sonstige (Zellstoff und Papier, Bergbau) |

| Industrie |

| Gewerbe |

| Wohn- und Kommunalversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Membranpumpen | |

| Kolben-/Plungerpumpen | ||

| Peristaltikpumpen (Schlauch- und Rohrsysteme) | ||

| Sonstige (Zahnrad-, Schraubenpumpen usw.) | ||

| Nach Anwendung | Wasser- und Abwasserbehandlung | |

| Öl und Gas | ||

| Chemische Verarbeitung | ||

| Pharmazeutika und Biotechnologie | ||

| Lebensmittel und Getränke | ||

| Stromerzeugung | ||

| Sonstige (Zellstoff und Papier, Bergbau) | ||

| Nach Endnutzereinrichtung | Industrie | |

| Gewerbe | ||

| Wohn- und Kommunalversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Dosierpumpen-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt soll im Zeitraum 2026–2031 mit einem CAGR von 5,75 % wachsen und bis 2031 USD 6,36 Milliarden erreichen.

Welches Segment wächst innerhalb der Dosieranwendungen am schnellsten?

Pharmazeutische und biotechnologische Einrichtungen zeigen die höchste Dynamik und wachsen mit einem CAGR von 7,1 %, da kontinuierliche Durchflussverfahren präzise Mikrodosierung erfordern.

Warum gewinnen Peristaltikpumpen gegenüber Membranmodellen Marktanteile?

Peristaltische Designs tolerieren Trockenlaufbedingungen, erfordern für die Wartung nur einen Schlauchwechsel und liefern einen sanften, kontaminationsfreien Durchfluss, was Ausfallzeiten und Lebenszykluskosten reduziert.

Welche Vorschriften treiben Pumpen-Upgrades in Europa voran?

Die überarbeitete EU-Richtlinie zur kommunalen Abwasserbehandlung von 2024 senkt die Phosphorgrenzwerte auf 0,5 mg/L und schreibt eine Entfernung von 80 % der Mikroschadstoffe vor, was weitreichende Nachrüstungen der Chemikalienzufuhr auslöst.

Wie gehen Anbieter mit Cybersicherheitsbedenken bei vernetzten Pumpen um?

Führende Hersteller liefern nun IEC 62443-konforme Steuerungen mit sicherem Boot-Vorgang, signierten Firmware-Updates und Netzwerksegmentierungsfähigkeiten, um unbefugte Dosierungsänderungen zu verhindern.

Seite zuletzt aktualisiert am: