Kreiselpumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

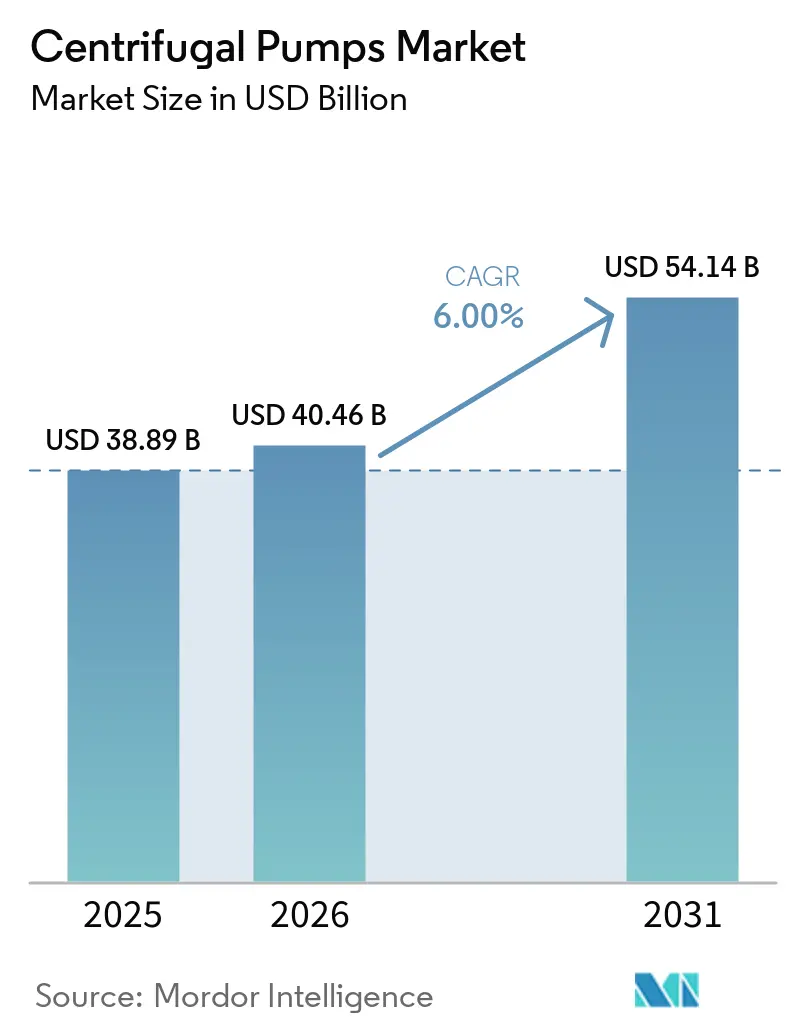

| Marktgröße (2026) | 40.46 Milliarden US-Dollar |

| Marktgröße (2031) | 54.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.00% CAGR |

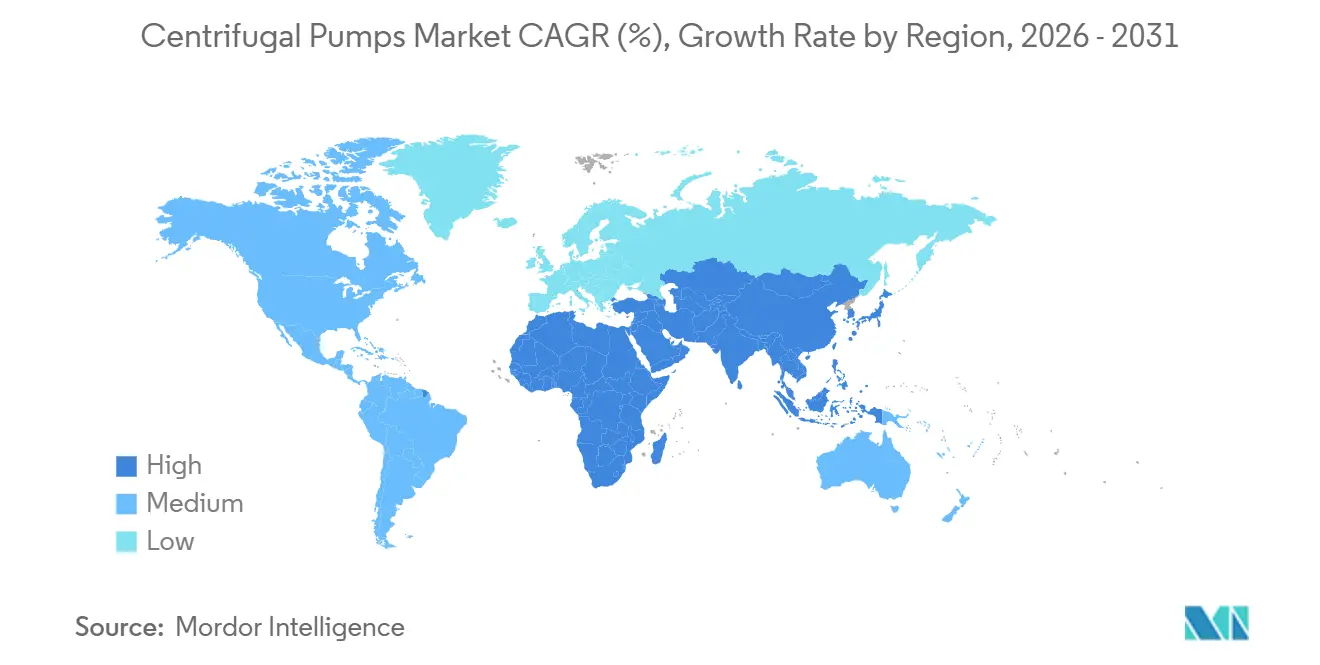

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kreiselpumpenmarkt Analyse von Mordor Intelligence

Die Größe des Kreiselpumpenmarkts wird auf 38,89 Milliarden USD im Jahr 2025 und 40,46 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 54,14 Milliarden USD erreichen, mit einer CAGR von 6 % von 2026 bis 2031.

Die Nachfrage verlagert sich von routinemäßigen Ersatzinvestitionen hin zu compliance-getriebenen Modernisierungen, da Versorgungsunternehmen, Industrieverarbeiter und Infrastrukturbetreiber Energieeffizienzvorgaben, Wasserqualitätsziele und höhere Automatisierungsgrade anstreben. Einstufige Aggregate dominierten 2025 den Umsatz, doch mehrstufige Modelle gewinnen in Entsalzungs-, Kesselspeisewasser- und Umkehrosmoseanlagen, die Drücke von 34–103 bar erfordern, an Dynamik. Asien-Pazifik blieb 2025 der größte regionale Abnehmer, und die rasch wachsenden Ausgaben für kommunale Abwasserbehandlung, Bewässerungsmodernisierung und Geothermiekraft halten die Region über dem globalen Wachstumstrend. Der Wettbewerbsfokus hat sich auf die digitale Integration verlagert, wobei Frequenzumrichter und Zustandsüberwachungsplattformen den Energieverbrauch von Versorgungsunternehmen um 25–30 % und ungeplante Ausfallzeiten um 15–20 % senken.

Wichtigste Erkenntnisse des Berichts

- Nach Stufe entfielen 2025 62,8 % des Marktanteils für Zentrifugalpumpen auf einstufige Pumpen, während mehrstufige Produkte bis 2031 voraussichtlich mit einem CAGR von 7,3 % wachsen werden.

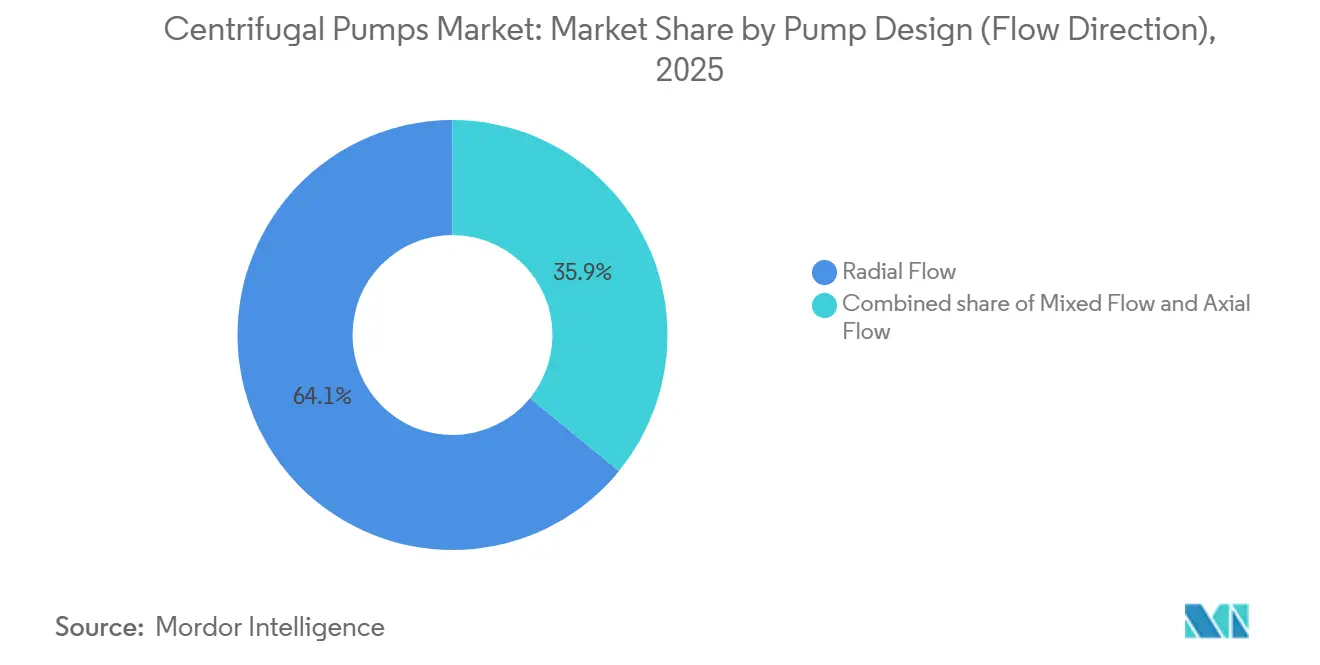

- Nach Strömungsrichtung hielten Radialströmungsdesigns 2025 einen Umsatzanteil von 64,1 %, doch Mischströmungsvarianten wachsen mit einem CAGR von 6,9 % aufgrund der Nachfrage aus dem Hochwasserschutz und dem Bergbau.

- Nach Laufradtyp entfielen 2025 70,4 % der Lieferungen auf geschlossene Designs; halboffene Laufräder entwickeln sich mit einem CAGR von 7,0 % aufgrund ihrer Schlammtoleranz im Bergbau und in der Abwasserbehandlung.

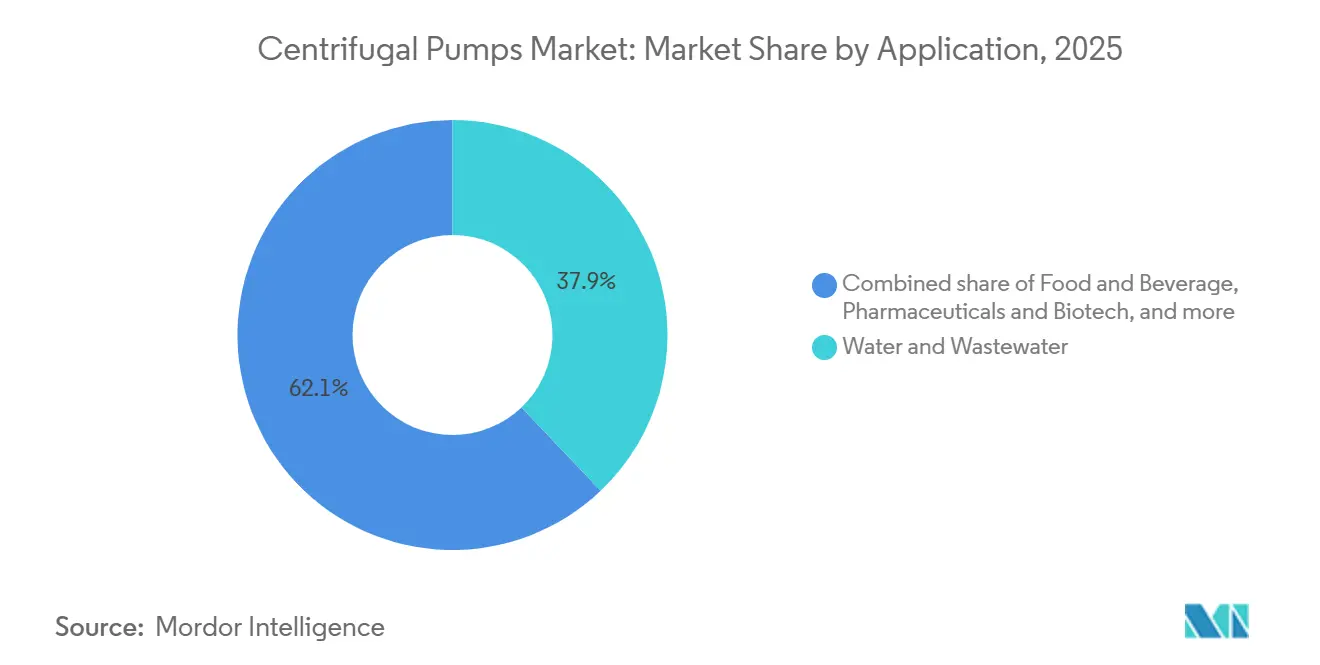

- Nach Anwendung erzielte Wasser und Abwasser 2025 einen Umsatzanteil von 37,9 %, doch Lebensmittel und Getränke ist das am schnellsten wachsende Segment mit einem CAGR von 6,8 % bis 2031.

- Nach Geografie trug Asien-Pazifik 2025 50,3 % des globalen Umsatzes im Markt für Zentrifugalpumpen bei und wird voraussichtlich einen CAGR von 6,4 % aufrechterhalten, angetrieben durch China, Indien und Südostasien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kreiselpumpenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Abwasserinfrastrukturausgaben | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Welle der HLK-Nachrüstungen in Gewerbegebäuden | +0.8% | Nordamerika und Europa, aufkommend in städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Midstream-Kapazitäten in Öl und Gas | +0.9% | Naher Osten, Nordamerika (Schieferbecken), Asien-Pazifik (LNG-Terminals) | Mittelfristig (2–4 Jahre) |

| Ausbau der Stromerzeugung, insbesondere GuD-Kraftwerke | +0.7% | Asien-Pazifik, Naher Osten, ausgewählte Märkte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Modulare Skid-Pumpen für die Kühlung von Rechenzentren | +0.6% | Nordamerika, Europa, Asien-Pazifik (Hyperscale-Hubs) | Kurzfristig (≤ 2 Jahre) |

| Wasserstofffähige Flüssigkeitspumpen für grüne H₂-Projekte | +0.5% | Australien, Naher Osten, Europa (Nordsee-Korridor) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Abwasserinfrastrukturausgaben

Kommunale und industrielle Kläranlagen befinden sich in einem kapitalintensiven Modernisierungszyklus, der den Markt für Zentrifugalpumpen stützt. Die U.S. Environmental Protection Agency stellte 2024 über State Revolving Fund-Programme 11,5 Milliarden USD bereit, um Pumpstationen, Membran-Bioreaktor-Linien und Nährstoffentfernungsanlagen zu modernisieren[2]U.S. Environmental Protection Agency, "Clean Water State Revolving Fund Allotments," epa.gov. Der Clean Water State Revolving Fund zahlte 32,81 Milliarden USD für die erweiterte Behandlung und 2,255 Milliarden USD für Wiederverwendungsprojekte aus, die beide auf mehrstufige Pumpen angewiesen sind, die einen Zulaufdruck von 50–150 psi liefern können. Versorgungsunternehmen ersetzen Festdrehzahlmaschinen aus den 1980er und 1990er Jahren durch drehzahlvariable Einheiten, die den Energieverbrauch um 25–30 % senken und pro 100-PS-Pumpe jährlich 40.000–60.000 USD einsparen. Die PFAS-Sanierung erhöht das Volumen: 85 % der EPA-Fördermittel für neu auftretende Schadstoffe im Haushaltsjahr 2022 zielen auf Per- und Polyfluoralkylsubstanzen ab und treiben die Nachfrage nach korrosionsbeständigen Pumpen an, die saure Regenerierungsströme handhaben. Außerhalb der Vereinigten Staaten hat die Philippinen PHP 438,4 Milliarden (8,5 Milliarden USD) für Bewässerungsprojekte vorgesehen, bei denen solarbetriebene einstufige Einheiten auf 681.709 Hektar installiert werden.

Welle der HLK-Nachrüstungen in Gewerbegebäuden

Gebäudeeigentümer ersetzen veraltete Kaltwasserpumpen, um strengeren Energievorschriften und Kältemittelausstiegsregeln zu entsprechen, was den Markt für Zentrifugalpumpen stützt. Die Internationale Energieagentur identifiziert widerstandsfähige Kühltechnologien wie Erdwärmepumpen, Kaltwasserspeicher und Verdunstungssysteme, die alle auf Zentrifugal-Umwälzpumpen mit einem Förderhöhenbereich von 40–60 Fuß angewiesen sind. Johnson Controls berichtet von Energieverbrauchseffektivitätswerten von 1,18–1,24 für seine Kühleinheiten, was zum Teil auf drehzahlvariable Pumpen zurückzuführen ist, die den Hilfsenergieverbrauch im Vergleich zu Konstantdrehzahldesigns um 15–20 % reduzieren.[3]Johnson Controls, "Cooling Distribution Efficiency Case Study," johnsoncontrols.com Die 2023 abgeschlossene Regel der U.S. EPA zum Ausstieg aus Fluorkohlenwasserstoffen beschleunigt den Übergang zu Kältemitteln mit niedrigem Treibhauspotenzial wie R-1234ze, die bei höheren Drücken arbeiten und daher Pumpen mit verbesserten Dichtungen erfordern. Daikin gibt Pumpenauslassdrücke von 8 bar für Hyperscale-Rechenzentrum-Kältemaschinen mit Kältemitteln mit niedrigem Treibhauspotenzial vor, was 30 % über den bisherigen R-134a-Systemen liegt.

Ausbau der Midstream-Kapazitäten in Öl und Gas

Der Nahe Osten baut 7.073 Kilometer Rohöl-Pipelines und 8.169 Kilometer Gasleitungen mit einem kombinierten Investitionsbudget von über 110 Milliarden USD, was dem Markt für Zentrifugalpumpen zugute kommt. Das Jafurah-Programm von Saudi Aramco und die Erweiterung des Master Gas System spezifizieren mehrstufige Barrel-Pumpen, die für Sour-Service-Schwefelwasserstoffkonzentrationen über 10.000 ppm und Temperaturen bis zu 200 °C ausgelegt sind.[4]Saudi Aramco, "Jafurah Unconventional Gas Program Overview," aramco.com In Nordamerika setzen Verdichterstationen entlang bestehender Rohrnetze zwei bis vier in Reihe geschaltete Pumpen ein, um Auslassdrücke von 1.200–1.500 psi für schwerere Rohölmischungen zu erreichen. Flowserve meldete 2024 einen Auftragsbestand von 1,2 Milliarden USD in Kern- und Fossilbrennstoff-Kraftwerksprojekten, was die sektorübergreifende Nachfrage nach Flüssigkeitshandhabung verdeutlicht. LNG-Terminals im asiatisch-pazifischen Raum spezifizieren kryogene Zentrifugalpumpen, die bei −162 °C für Ladearme und die Wiederverflüssigung von Boil-off-Gas arbeiten.

Ausbau der Stromerzeugung, insbesondere GuD-Kraftwerke

Gas-und-Dampf-Kombikraftwerke fügen jährlich 40–50 GW neue Kapazität hinzu, was den Markt für Zentrifugalpumpen stützt, wobei jede Einheit 12–18 Zentrifugalpumpen für Kesselspeisewasser, Kondensat und Kühlwasserumwälzung benötigt. Mehrstufige Barrel-Pumpen, die API 610 entsprechen, erzeugen bis zu 3.000 psi, um den Hochdruck-Speisewasserbedarf zu decken. Im asiatisch-pazifischen Raum werden die meisten neuen Gas-und-Dampf-Kombikraftwerke gebaut, und es werden langfristige Serviceverträge vergeben, die Pumpen mit Zustandsüberwachungssoftware bündeln. Die U.S. Nuclear Regulatory Commission genehmigte die Vogtle-Einheiten 3 und 4, die jeweils auf hochwertige Zentrifugalpumpen für Kühl- und Sicherheitssysteme angewiesen sind. Wasserkraft-Pumpspeicherprojekte schaffen ebenfalls Chancen für reversible Pumpturbinen mit einer Leistung von über 100 MW, wie beim Lesotho Highlands Water Project Phase II in Südafrika zu sehen ist.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stahl- und Legierungspreise | -0.8% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Verdrängerpumpen in Nischenbereichen | -0.4% | Nordamerika, Europa (Pharmazie, Lebensmittelverarbeitung) | Mittelfristig (2–4 Jahre) |

| Frequenzumrichter-Einführung reduziert Ersatz überdimensionierter Pumpen | -0.6% | Global, angeführt von Versorgungsunternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| PFAS-Regulierung schränkt fluorpolymerausgekleidete Pumpen ein | -0.3% | Nordamerika, Europa (Chemietransfer, Abwasser) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Stahl- und Legierungspreise

Der Metallindex des Internationalen Währungsfonds stieg zwischen Februar und August 2024 um 7,7 %, wobei Kupfer um 8,1 % und Aluminium um 7,8 % zulegten. Ein Kupferpreisanstieg von 10 % erhöht die Verbraucherinflation historisch gesehen innerhalb von 12 Monaten um 0,2 Prozentpunkte, was den Markt für Zentrifugalpumpen belastet, da Pumpen-OEMs Kupfer in Motorwicklungen und Bronzelaufrädern verwenden. Die US-amerikanische Edelstahlproduktion sank im Oktober 2024 um 11 %, während die Ferrochrompreise im Jahresvergleich um 29 % fielen, was die Lieferkettenkonzentration in Kasachstan und Südafrika widerspiegelt. Nickellegierungsgussteile verteuerten sich 2024 um 15–20 %, nachdem indonesische Exportbeschränkungen und die Nachfrage nach Elektrofahrzeugbatterien das Angebot verknappten, was OEMs dazu zwang, auf Duplex-Edelstähle umzusteigen oder Festpreisverträge abzuschließen. Antidumpingzölle der Europäischen Union auf chinesische Edelstahlflansche erhöhen die Einstandskosten um 8–12 % und verlängern die Lieferzeiten um 4–6 Wochen.

Verlagerung zu Verdrängerpumpen in Nischenbereichen

Pharmazeutische Bioprozessierung und die Handhabung von Lebensmittelsirups setzen zunehmend auf Verdrängerpumpen, die hochviskose oder scherempfindliche Flüssigkeiten schonender handhaben als Zentrifugaldesigns. Während Zentrifugalmodelle im Wasser- und Abwasserbereich noch einen Marktanteil von über 80 % halten, mindert die Substitution in sterilen Transfernischen das inkrementelle Wachstumspotenzial im Markt für Zentrifugalpumpen. Biotechnologieanlagen integrieren Lappen- und Membranpumpen für Kulturmedien und Pufferlösungen, da diese Designs einen gleichmäßigen, pulsationsfreien Fluss bei niedrigen Reynolds-Zahlen gewährleisten. Lebensmittelhersteller, die auf kontinuierliche, aseptische Abfülllinien umstellen, spezifizieren Doppelschneckenpumpen, um Produktschäden zu reduzieren. OEMs reagieren darauf, indem sie Zentrifugal- und Verdrängerlösungen bündeln, obwohl der interne Wettbewerb die Verkaufszyklen verlängern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stufe: Mehrstufige Pumpen gewinnen durch den Entsalzungsboom

Mehrstufige Designs werden bis 2031 voraussichtlich mit einem CAGR von 7,3 % wachsen und damit den Marktdurchschnitt von 6,0 % im Markt für Zentrifugalpumpen übertreffen, da Meerwasser-Umkehrosmoseanlagen, Hochhaus-Sanitärsysteme und Kesselspeisewasserleitungen kompakte Hochdruckkapazitäten erfordern. Einstufige Pumpen erzielten 2025 noch 62,8 % des Umsatzes, da kommunale Wasserverteilung und HVAC-Umwälzung häufig unterhalb von 150 Fuß Förderhöhe arbeiten und daher geringere Komplexität bevorzugen. Die Internationale Energieagentur schätzt, dass 40 % der angekündigten Elektrolyseurprojekte in wasserarmen Gebieten liegen, die jeweils einen Umkehrosmose-Zulaufdruck von 60–80 bar und damit sechs bis zehn mehrstufige Pumpen pro Strang benötigen. Kesselspeisewasserpakete für Gas-und-Dampf-Kombikraftwerke spezifizieren Barrel-Konfigurationen gemäß API 610 BB3 mit einem Auslassdruck von 3.000 psi. Das IE5-Motor- und VFD-Paket von Grundfos steigert den Draht-zu-Wasser-Wirkungsgrad auf über 92 % und senkt den Lebenszyklusenergieverbrauch um ein Viertel. Bergbauunternehmen setzen auf horizontale Spiralgehäuse-Mehrstufeneinheiten, die einen hydraulischen Wirkungsgrad von 70–75 % aufrechterhalten und gleichzeitig Abrieb widerstehen.

Einstufige Pumpen bleiben unverzichtbar für Kühlturm-Ergänzungswasser, Brandschutzkreisläufe und Bewässerungssysteme, bei denen niedrige Investitionskosten und einfache Feldreparaturen im Vordergrund stehen. Standardmäßige Endansaug-ANSI/ASME-B73.1-Abmessungen ermöglichen einen Eins-zu-eins-Austausch, und das Personal kann Dichtungen und Lager vor Ort erneuern. Landwirtschaftliche Programme in Indien liefern subventionierte einstufige, solarbetriebene Pumpen an Kleinbauern und erhöhen so die Bewässerungsfläche. Im Gebäudebereich bieten Doppel-Einstufenkonfigurationen mit Betriebs-Standby-Logik Redundanz ohne den Kostenaufschlag mehrstufiger Anlagen. Trotz des langsameren Wachstums sichert die große installierte Basis stetige Nachmarktchancen für Dichtungen, Laufräder und Verschleißringe.

Nach Pumpendesign (Strömungsrichtung): Mischströmung gewinnt im Hochwasserschutz

Radialströmungsdesigns hielten 2025 im Markt für Zentrifugalpumpen einen Umsatzanteil von 64,1 %, gestützt durch ihre Vielseitigkeit in der chemischen Verarbeitung, HVAC und Wasserversorgung, wo Förderhöhen von 50–300 Fuß und Durchflussmengen von 100–5.000 Gallonen pro Minute anfallen. Mischströmungspumpen expandieren mit einem CAGR von 6,9 %, da Hochwasserschutzbezirke und Tagebauminen höhere spezifische Drehzahlen von 1.500–4.000 U/min bevorzugen, die eine größere Förderhöhe pro Stufe ohne Überdimensionierung der Laufraddurchmesser liefern. Das U.S. Army Corps of Engineers rüstet Stationen am Mississippi River und an der Golfküste mit Mischströmungsmodellen nach, die einen Wirkungsgrad von 80–85 % erreichen und den Hilfsenergieverbrauch gegenüber Radialvorgängern um 10–15 % senken. Bergbau-Tailings-Leitungen wählen Mischströmungshydraulik für 20–30 % Feststoffgehalt bei gleichzeitig 65–70 % Wirkungsgrad, ein klarer Vorteil gegenüber Radialdesigns im abrasiven Betrieb.

Axialströmungs-Propellerpumpen bedienen zwar eine Nische, sind aber für sehr hohe Durchfluss- und Niedrigförderhöhenanwendungen wie Kühlwassereinlässe an Küstenkraftwerken und Entwässerung in Poldern geeignet und bewältigen mehr als 50.000 GPM bei Förderhöhen unter 30 Fuß. Radialmaschinen bleiben in der Chemie- und Raffineriebranche dominant, da die ANSI-Maßkompatibilität und niedrige erforderliche Netto-Positivsaughöhenwerte die Prozessverfügbarkeit sichern. In der Aquakultur und Abwasserbelüftung gewinnen Axialströmungsmodelle Marktanteile aufgrund ihrer Fähigkeit, große Volumina mit minimalem Energieaufwand zu bewegen und die Sauerstoffübertragungsraten zu verbessern. Bei allen Geometrien optimieren computergestützte Strömungsdynamik und additiv gefertigte Strömungskanäle den Wirkungsgrad und reduzieren das Kavitationsrisiko.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Laufradtyp: Halboffene Designs gewinnen durch Schlammtoleranz

Geschlossene Laufräder sicherten sich 2025 70,4 % des Umsatzes, da hygienische Lebensmittel-, Pharma- und Trinkwasserstandards spaltfreie Oberflächen mit einer Rauheit unter 0,8 µm gemäß 3-A-Hygienestandard 02-10 erfordern. Halboffene Laufräder werden bis 2031 voraussichtlich mit einer CAGR von 7,0 % wachsen, indem sie Bergbau-, Abwasser- und Zellstoffanwendungen bedienen, bei denen der Feststoffgehalt 5 Gewichtsprozent übersteigt und das Verstopfungsrisiko eine Effizienzeinbuße von 2–4 % überwiegt. Molkereien spezifizieren elektropolierte geschlossene Laufräder für Milch- und Joghurtlinien, die aggressiven Reinigungsmitteln standhalten müssen, ohne Bakterien zu beherbergen. Bergbau-Tailings-Pumpen verwenden halboffene Designs mit austauschbaren Verschleißplatten, was die mittlere Zeit zwischen Überholungen auf 4.000–5.000 Stunden verdoppelt.

Offene Laufräder, obwohl kleiner im Marktanteil, verarbeiten faseriges Material in kommunalen Hebeanlagen und Solerückweisung aus Membransystemen, wobei Schaufel-zu-Gehäuse-Spaltanpassungen den Verschleiß kompensieren. HLK- und Trinkwasserpumpen behalten geschlossene Designs bei, da sie einen hydraulischen Wirkungsgrad von 78–85 % liefern und einen niedrigen Luftschallpegel von 65–75 dBA in einem Meter Abstand einhalten, was den ASHRAE-90.1-Grenzwerten entspricht. Kläranlagen mit Verstopfungsproblemen bevorzugen halboffene Laufräder mit Durchgangsquerschnitten von 75–100 mm, was Blockierungsereignisse und den Wartungsaufwand im Laufe der Zeit reduziert. Hersteller investieren in Duplexedelstahl und keramische Verbundüberzüge, um den erosiven Verschleiß an halboffenen Schaufeln zu verzögern.

Nach Anwendung: Lebensmittel und Getränke führt das Wachstum an

Wasser und Abwasser trugen 2025 37,9 % des Umsatzes bei, doch das Segment Lebensmittel und Getränke führt das Wachstum mit einem CAGR von 6,8 % bis 2031 an, da Verarbeiter Clean-in-Place-Verfahren automatisieren und Edelstahl-316L-Pumpen einsetzen, die den FDA-Anforderungen an Kontaktflächen entsprechen. Die Nachfrage aus der Chemie- und Petrochemiebranche bleibt robust durch Ethylen-, Polyethylen- und Ammoniakerweiterungen im Nahen Osten und in Nordamerika, wo ANSI-Endansaugpumpen ätzende und chlorierte Einsatzstoffe fördern. HVAC bleibt ein reifer, aber wiederkehrender Umsatzstrom, der an Lebenszyklen von 15–20 Jahren und Kältemittelausstieg-Nachrüstungen gebunden ist. Öl- und Gasanwendungen wachsen mit Pipeline-Erweiterungen und Raffinerieaufrüstungen; die Internationale Energieagentur prognostiziert eine globale Rohölproduktion von 103–105 Millionen Barrel pro Tag bis 2030, was Tausende von Booster- und Prozesseinheiten-Pumpeninstallationen antreibt.

Der Bergbau erfordert abriebfeste Hartguss- oder Keramikverbundlaufräder für Kupfer-, Lithium- und Seltenerdelement-Schlammförderleitungen, wobei die globale Kupferproduktion bis 2031 voraussichtlich jährlich um 3–4 % steigen wird. Die Stromerzeugung umfasst konventionelle, nukleare und erneuerbare Anlagen, die jeweils Kondensat- und Kühlwassereinheiten benötigen. Pharmazeutische und biotechnologische Einrichtungen spezifizieren Sanitärpumpen, die FDA 21 CFR Part 11 für elektronische Aufzeichnungen entsprechen, und integrieren Durchflussmesser sowie automatisierte Reinigungsvalidierungssoftware. Über alle Anwendungen hinweg verlagert sich die Nachfrage hin zu Paketen, die Pumpen, Frequenzumrichter und Predictive-Maintenance-Sensoren unter einer einzigen Garantie im Markt für Zentrifugalpumpen bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 2025 50,3 % des Umsatzes und wird bis 2031 voraussichtlich einen CAGR von 6,4 % verzeichnen, unterstützt durch kommunale Abwasserrüstungen in China, Bewässerungsmodernisierung in Indien und geothermische Stromerzeugungserweiterungen in Indonesien. CNP Pumps aus China erzielte 2023 einen Umsatz von 4,795 Milliarden RMB (670 Millionen USD) und hält mehr als 600 Patente, die bei der Gewinnung von Inlands- und Exportausschreibungen helfen. Indiens Pradhan Mantri Krishi Sinchai Yojana subventioniert solarbetriebene Zentrifugalpumpensets für Klein- und Marginalbauern und erweitert so das adressierbare Volumen. Die geothermische Kapazität Südostasiens erreichte 2022 2.360 MW, wobei Soletemperaturen über 200 °C korrosionsbeständige Pumpen für Reinjektionskreisläufe erfordern.

Nordamerika und Europa beanspruchten gemeinsam 35–38 % des Umsatzes 2025. Alternde Infrastruktur hält die Basisnachfrage stabil, während Energieeffizienz-Nachrüstungen und PFAS-Sanierungsgesetze die Ersatzraten im US-amerikanischen Zentrifugalpumpenmarkt erhöhen. Die U.S. EPA stellte 2024 11,5 Milliarden USD für die Modernisierung von Pumpstationen, Membranbioreaktoren und Nährstoffentfernungsprojekte bereit. Deutschland gewährt Rabatte von bis zu 35 % der Pumpenaufrüstungskosten für Industrie- und Gewerbeeinrichtungen und beschleunigt so die Einführung von Frequenzumrichtern. KSBs Übernahme von Hydro Inc. im Jahr 2024 erweitert die Abwasserkapazität in Maine und ein Vertriebsnetz im US-amerikanischen Nordosten und positioniert die Gruppe näher an kommunalen Kunden.

Naher Osten-Afrika und Südamerika sind auf dem Weg zu einem CAGR von 6,5–7,0 %, angetrieben durch Entsalzungsanlagen, Pipeline-Erweiterungen und Bergbauprojekte. Saudi-Arabiens Vision 2030 lenkt 1 Billion USD in die Infrastruktur, einschließlich Umkehrosmose-Entsalzungsanlagen, die jeweils acht bis zwölf Hochdruckpumpen benötigen. Das Lesotho Highlands Water Project Phase II in Südafrika budgetiert 2,3 Milliarden USD für ein 1.270-MW-Pumpspeicherprojekt mit sechzehn bis zwanzig reversiblen Pumpturbinen. Brasiliens Sanitärgesetz schreibt bis 2033 eine Wasserversorgungs- und Abwassersammelabdeckung von 90 % vor, was 50.000–60.000 neue Pumpeninstallationen impliziert, hauptsächlich einstufige Endansaugeinheiten.

Wettbewerbslandschaft

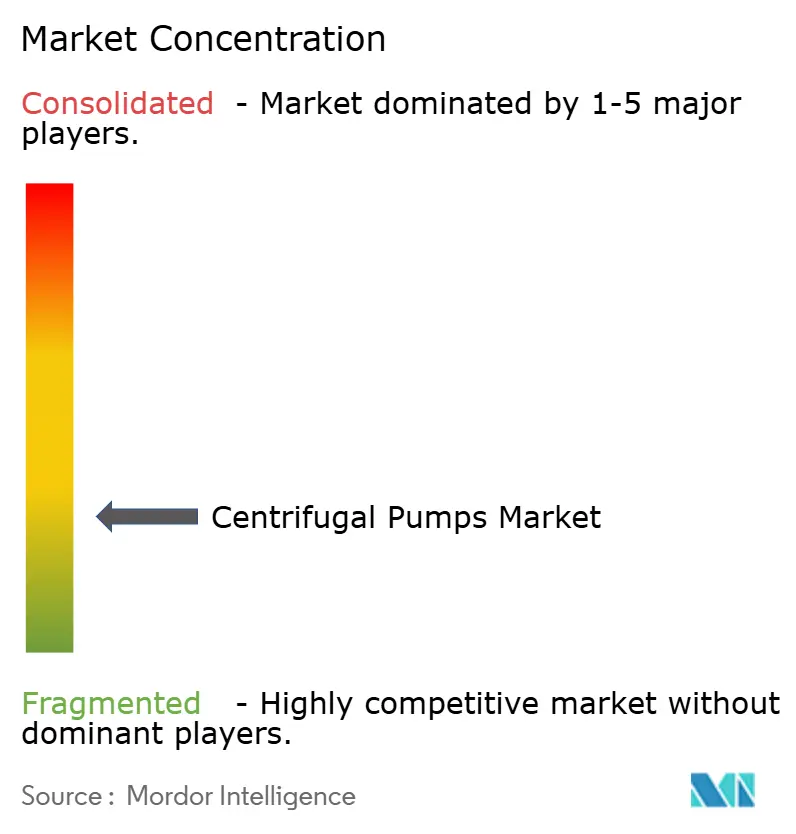

Der Kreiselpumpenmarkt weist eine moderate Konzentration auf. Die fünf größten Anbieter – Grundfos, Flowserve, Xylem, KSB und Sulzer – halten zusammen etwa 35–40 % des globalen Umsatzes, was regionalen Akteuren wie Kirloskar Brothers, CNP und Torishima bedeutenden Spielraum lässt. ITT schloss im Januar 2026 die Übernahme von SPX FLOW für 4,775 Milliarden USD ab und fügte damit 1,3 Milliarden USD Umsatz mit einem Nachmarktanteil von 43 % sowie neue Präsenzen in den Nischen Lebensmittel, Getränke und Pharmazie hinzu. Honeywell erwarb Sundyne im März 2025 für 2,16 Milliarden USD, um Hochgeschwindigkeitspumpen und Kompressoren für Raffinerie- und LNG-Märkte zu gewinnen.

Die Strategie dreht sich nun um die digitale Integration. Etwa 30–40 % der Neuinstallationen werden mit integrierten Frequenzumrichtern geliefert, die den Energieverbrauch in Wasserversorgungsunternehmen um 25–30 % senken. Cloudbasierte Zustandsüberwachung reduziert ungeplante Ausfallzeiten um 15–20 %, und Versorgungsunternehmen fordern zunehmend ISO-50001-Konformität. Grundfos übernimmt Newterra, um Aufbereitungs-Skids mit Pumpen in schlüsselfertigen Paketen zu kombinieren und eine Wasserversorgungsplattform im Wert von 350 Millionen USD zu schaffen. Xylems Beteiligung an Idrica im Jahr 2024 fügte digitale Zwillingskompetenz für Leckageerkennung und Asset-Management hinzu. Anbieter, die Materialwissenschaft und regulatorische Navigation beherrschen, positionieren sich für Wachstum in der PFAS-Sanierung, der Wasserstoffwasserversorgung und der Rechenzentrumskühlung.

Marktführer der Kreiselpumpenbranche

-

Grundfos Holding A/S

-

Flowserve Corporation

-

Xylem Inc.

-

KSB SE & Co. KGaA

-

Sulzer Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Hefei Huasheng Pumps & Valves Co., Ltd. bestätigte seine Teilnahme an der International Industrial Week (IIW) 2026 in Jakarta. Das Unternehmen plant, seine API-610-Kreiselpumpen und Schwerlast-Chemikalienpumpenlösungen zu präsentieren.

- April 2026: Sulzer unterzeichnete eine langfristige Unternehmensbeschaffungsvereinbarung mit Saudi Aramco zur Verbesserung der Liefer- und Serviceunterstützung für industrielle Pumpsysteme, die in Öl-, Gas- und Wasserinfrastrukturprojekten eingesetzt werden.

- Januar 2026: DXP Enterprises gab die Übernahme von PREMIERflow bekannt und erweiterte damit sein Portfolio an integrierten Pumpsystemen für Anwendungen in den Bereichen Wasser, Abwasser, HLK und Brandschutz. Diese Übernahme unterstrich die anhaltenden Konsolidierungstrends im Kreisel- und Flüssigkeitshandhabungsmarkt.

- Januar 2026: Hefei Huasheng Pumps & Valves Co., Ltd. meldete, dass seine Kreiselpumpe für den Rückführkreislauf von Siedebett-Rückstandsöl-Hydrierungsanlagen erfolgreich beim ersten Anlauf in einer Raffinerieinstallation in Betrieb genommen wurde, was Fortschritte bei Hochtemperatur-Raffineriepumpsystemen demonstriert.

Berichtsumfang des globalen Kreiselpumpenmarkts

Kreiselpumpen werden verwendet, um Flüssigkeiten zu transportieren, indem rotatorische kinetische Energie in die hydrodynamische Energie des Flüssigkeitsstroms umgewandelt wird. Die Rotationsenergie stammt typischerweise von einem Motor oder Elektromotor.

Der globale Kreiselpumpenmarkt ist nach Stufe, Pumpendesign, Laufradtyp, Anwendung und Geografie segmentiert. Nach Stufe ist der Markt in einstufig und mehrstufig unterteilt. Nach Pumpendesign ist der Markt in Radialströmung, Mischströmung und Axialströmung unterteilt. Nach Laufradtyp ist der Markt in offen, halboffen und geschlossen unterteilt. Nach Anwendung ist der Markt in Wasser und Abwasser, Chemie und Petrochemie, HLK und Gebäudetechnik, Öl und Gas, Lebensmittel und Getränke, Bergbau und Metalle, Stromerzeugung, Pharmazie und Biotechnologie sowie sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Kreiselpumpenmarkt in den einzelnen Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Einstufige Pumpen |

| Mehrstufige Pumpen |

| Radialströmung |

| Mischströmung |

| Axialströmung |

| Offen |

| Halboffen |

| Geschlossen |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| HLK und Gebäudetechnik |

| Öl und Gas (Upstream, Midstream, Downstream) |

| Lebensmittel und Getränke |

| Bergbau und Metalle |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) |

| Pharmazie und Biotechnologie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Türkei | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Katar | |

| Übriger Naher Osten und Afrika |

| Nach Stufe | Einstufige Pumpen | |

| Mehrstufige Pumpen | ||

| Nach Pumpendesign (Strömungsrichtung) | Radialströmung | |

| Mischströmung | ||

| Axialströmung | ||

| Nach Laufradtyp | Offen | |

| Halboffen | ||

| Geschlossen | ||

| Nach Anwendung | Wasser und Abwasser | |

| Chemie und Petrochemie | ||

| HLK und Gebäudetechnik | ||

| Öl und Gas (Upstream, Midstream, Downstream) | ||

| Lebensmittel und Getränke | ||

| Bergbau und Metalle | ||

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) | ||

| Pharmazie und Biotechnologie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Türkei | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Katar | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kreiselpumpenmarkt im Jahr 2026?

Die Größe des Kreiselpumpenmarkts wird im Jahr 2026 auf 40,46 Milliarden USD geschätzt.

Welche Region kauft die meisten Kreiselpumpen?

Asien-Pazifik entfiel 2025 auf 50,3 % des globalen Umsatzes und bleibt bis 2031 der größte Abnehmer.

Welcher Pumpentyp wächst nach Stufe am schnellsten?

Mehrstufige Kreiselpumpen werden voraussichtlich mit einer CAGR von 7,3 % wachsen, angetrieben durch Entsalzungs- und Kesselspeisewasseranwendungen.

Warum gewinnen Mischströmungsdesigns Marktanteile?

Hochwasserschutz- und Bergbauprojekte bevorzugen Mischströmungshydraulik aufgrund höherer spezifischer Drehzahlen und verbesserter Effizienz bei mittleren Förderhöhen.

Wie wirken sich Vorschriften auf Pumpenmaterialien aus?

PFAS-Beschränkungen zwingen Hersteller, von Fluorpolymerauskleidungen auf Alternativen wie PPS und PEEK umzusteigen, was Zertifizierungszeiträume und Kosten erhöht.

Welche digitalen Funktionen fordern Versorgungsunternehmen?

Integrierte Frequenzumrichter und cloudbasierte Zustandsüberwachung, die den Energieverbrauch um bis zu 30 % senken und die Ausfallzeiten um etwa 20 % reduzieren.

Seite zuletzt aktualisiert am: