Rohstahlmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

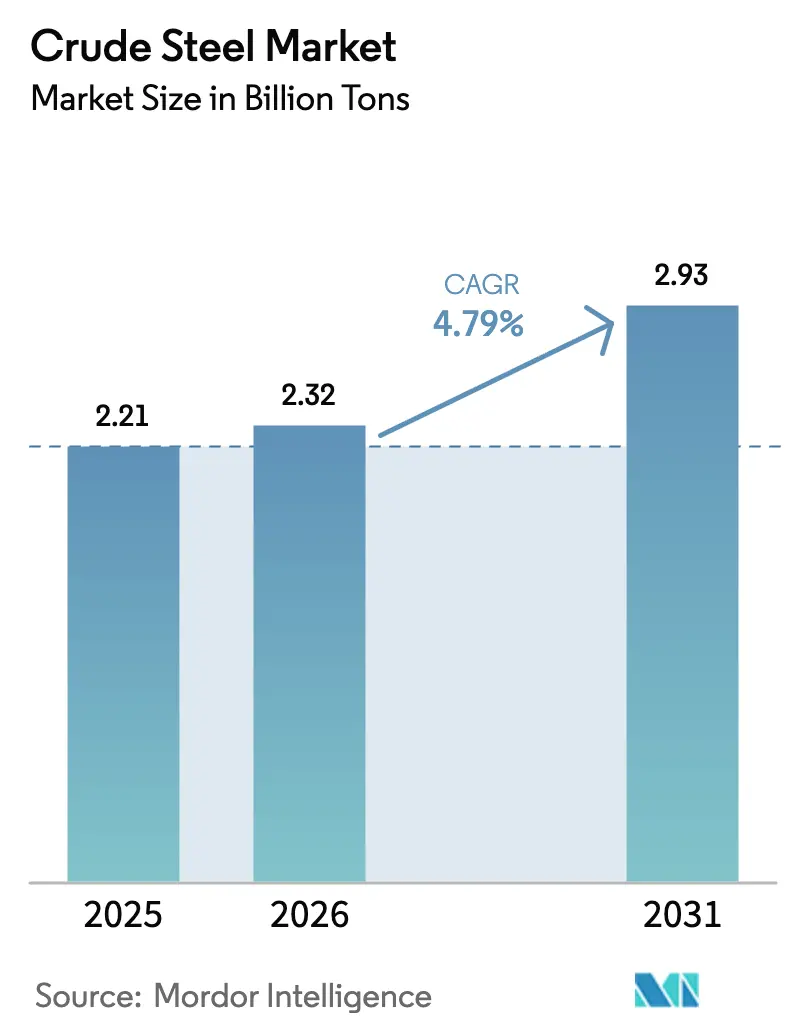

| Marktvolumen (2026) | 2.32 Milliarden Tonnen |

| Marktvolumen (2031) | 2.93 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

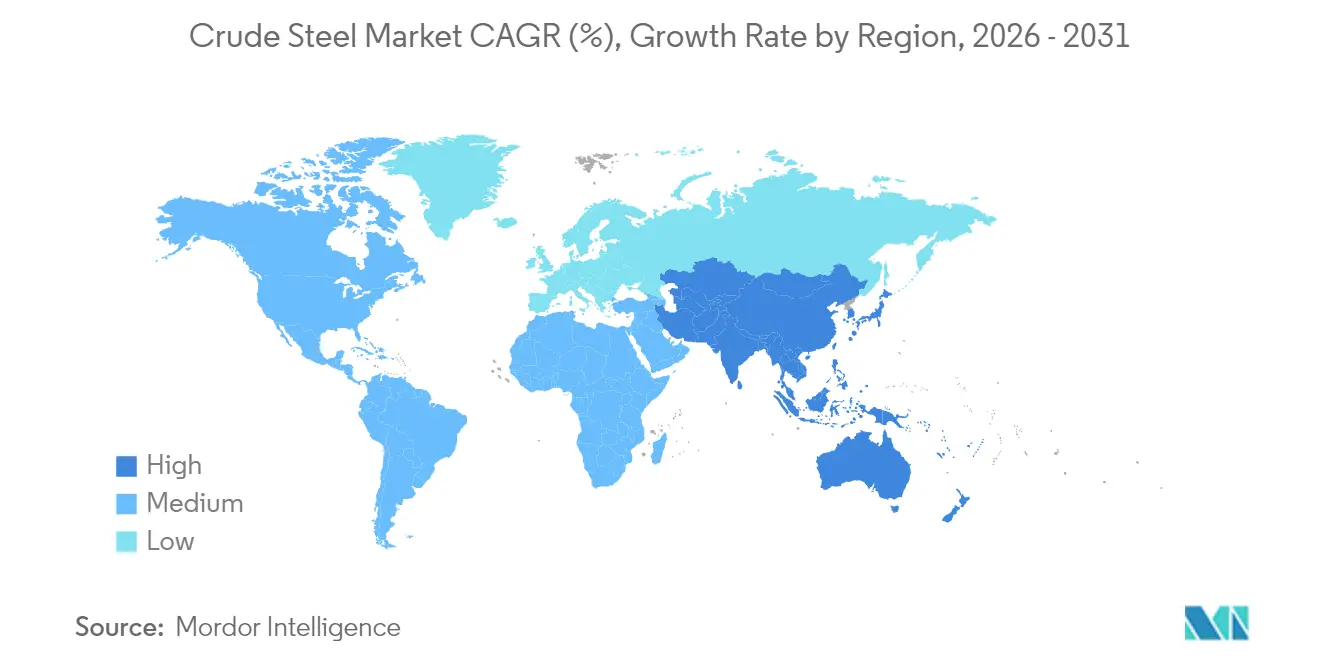

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

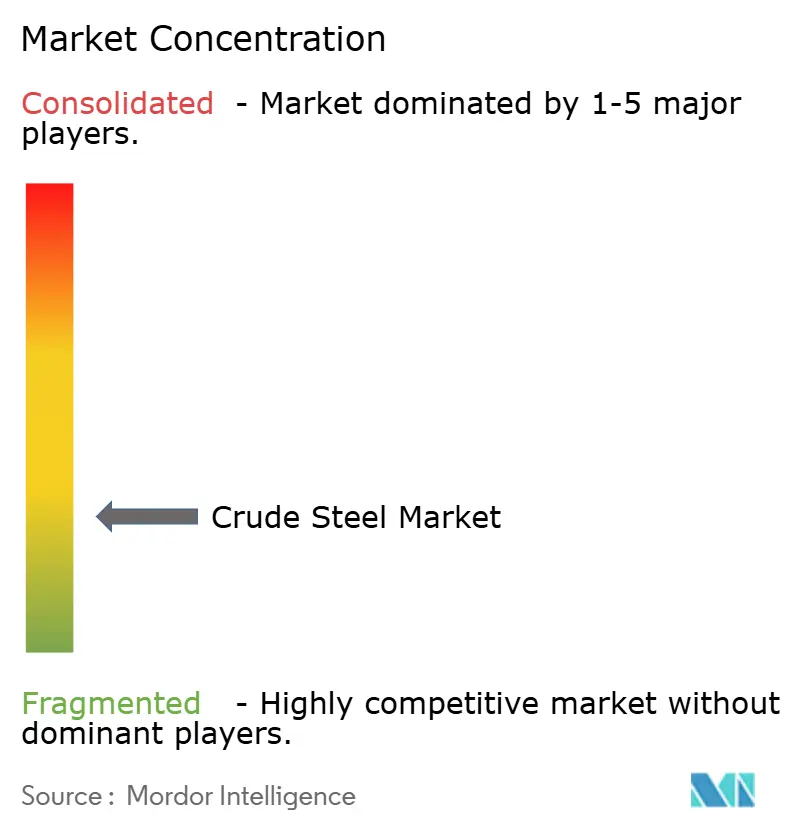

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rohstahlmarktanalyse von Mordor Intelligence

Die Rohstahlmarktgröße wird im Jahr 2026 auf 2,32 Milliarden Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 2,21 Milliarden Tonnen, mit Projektionen für 2031 von 2,93 Milliarden Tonnen, was einem Wachstum von 4,79 % CAGR über den Zeitraum 2026–2031 entspricht. Die Elektrolichtbogenofen-Technologie (EAF) verdrängt zunehmend die Hochofen-/Basisches-Sauerstoffofenverfahren-Routen (BOF), da die Dekarbonisierungsziele strenger werden, Schrottsammelsysteme reifen und erneuerbare Energie erschwinglicher wird. Asien-Pazifik dominiert die Nachfrage durch groß angelegte städtische Infrastrukturprogramme, während Indiens Kapazitätsausbau und ASEAN-Megaprojekte zunehmend Chinas nachlassenden Immobilienzyklus ausgleichen. Endverbrauchertrends zeigen, dass öffentliche Infrastruktur und Wohnungsbau mehr als die Hälfte des jährlichen Volumens absorbieren, während die Elektrifizierung des Transports, Maschinenaufrüstungen und der Ausbau erneuerbarer Energien zusätzliche Tonnage hinzufügen. Die Wettbewerbsdynamik wird durch eine Welle von EAF-Investitionen, wasserstoffbasierte Direktreduktionspilotprojekte und bedeutende Übernahmen geprägt, die darauf abzielen, kohlenstoffarme Produktionsstandorte im Hinblick auf Kohlenstoffgrenzabgaben und Dekarbonisierungsmandate der Käufer zu sichern. Integrierte Produzenten leiten daher Rekordkapital in Ofenumrüstungen, Elektrostahllinien und Prozesswärmelösungen, um sich gegen künftige Anlagenabschreibungen und Unsicherheiten bei Grünstahlprämien abzusichern.

Wichtigste Erkenntnisse des Berichts

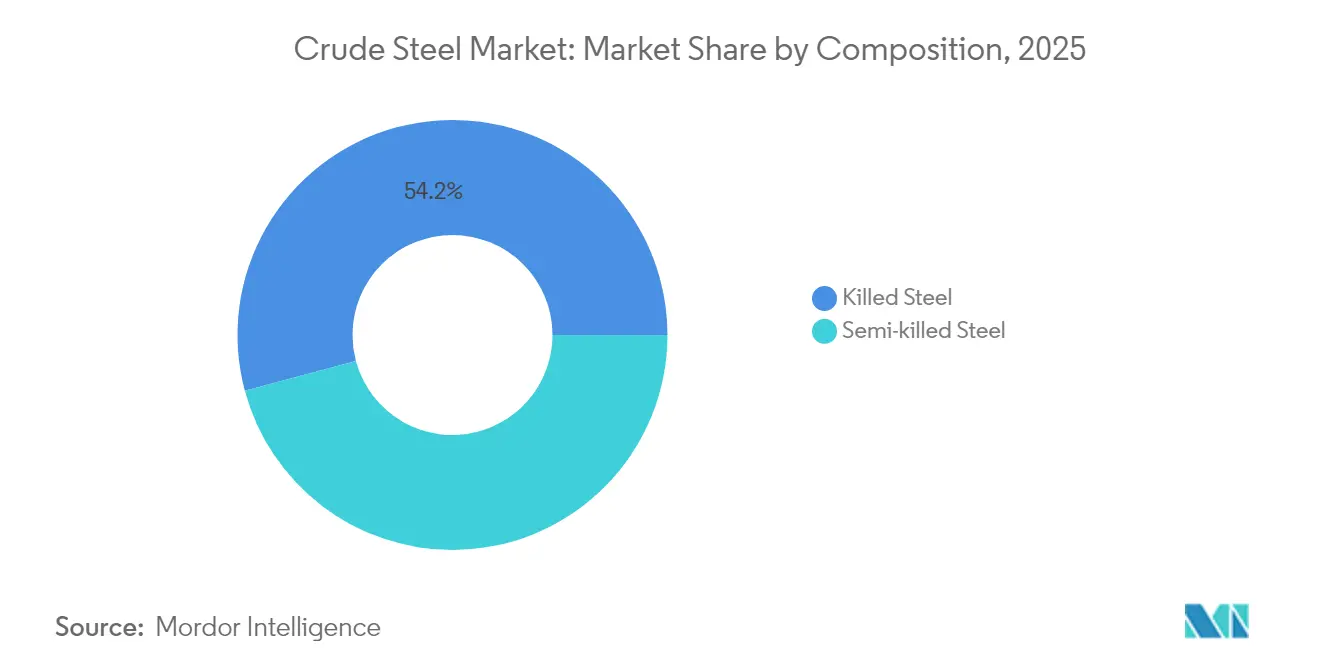

- Nach Zusammensetzung hielt beruhigter Stahl im Jahr 2025 einen Rohstahlmarktanteil von 54,18 %; halbberuhigte Güten werden voraussichtlich bis 2031 mit einer CAGR von 4,9 % wachsen.

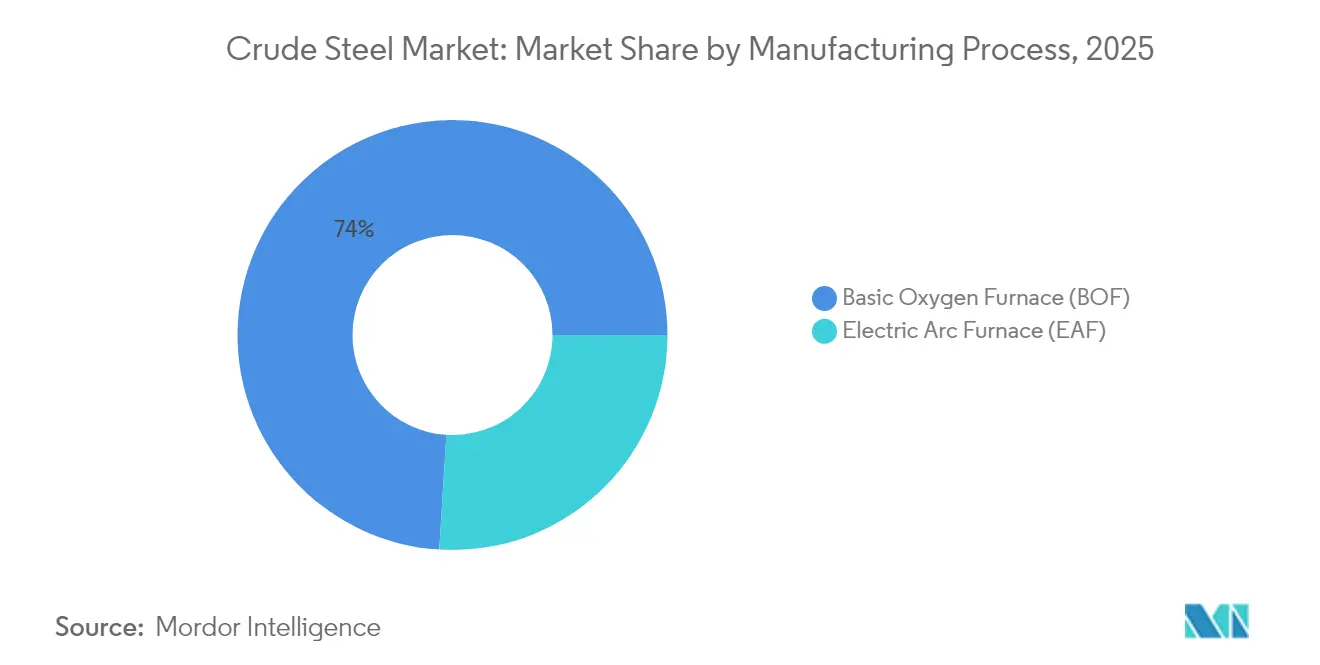

- Nach Herstellungsverfahren behielt das Basische Sauerstoffofenverfahren (BOF) im Jahr 2025 einen Umsatzanteil von 74,02 %, während der Elektrolichtbogenofen (EAF) bis 2031 voraussichtlich mit einer CAGR von 5,03 % wachsen wird.

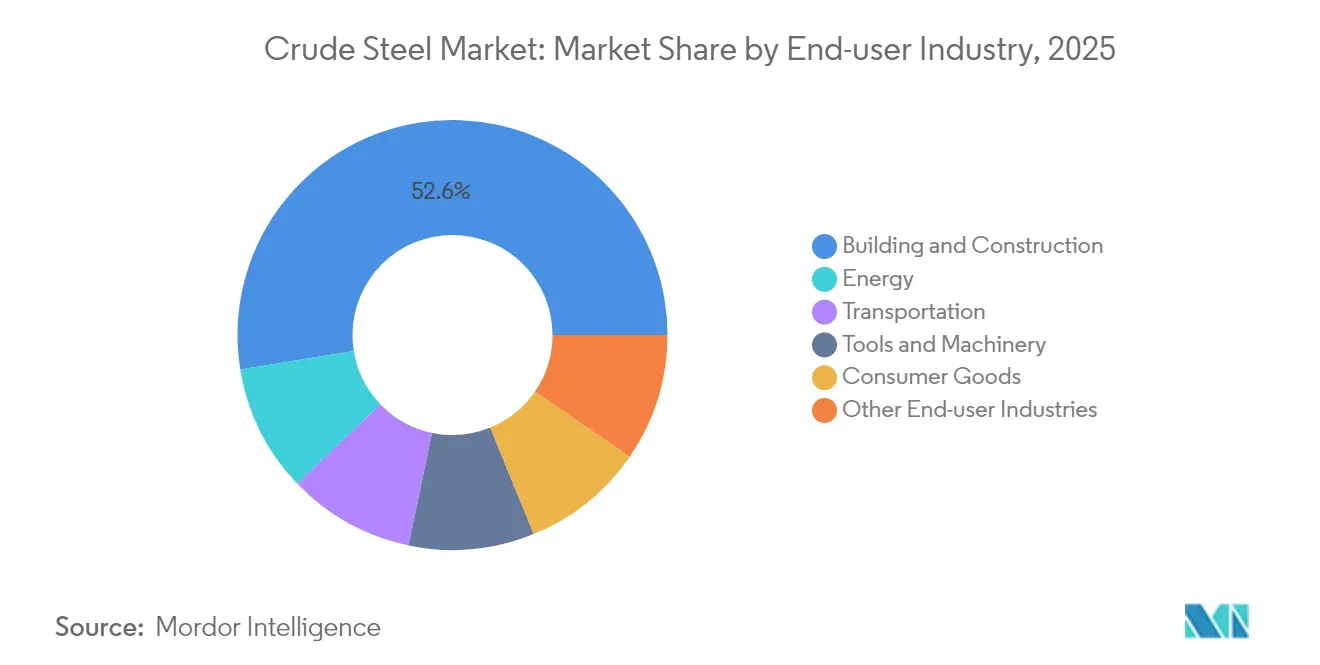

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 52,56 % an der Rohstahlmarktgröße, und es wird erwartet, dass dieser Bereich zwischen 2026 und 2031 mit einer CAGR von 4,95 % wächst.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Volumenanteil von 73,52 %; die Region wächst bis 2031 mit einer CAGR von 4,86 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Rohstahlmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsbedingtes Investitionswettrennen unter den Top-20-Stahlherstellern | +1.7% | Global, mit EU und Japan an der Spitze | Langfristig (≥ 4 Jahre) |

| Bau-Superzyklus in Indien und ASEAN bis 2030 | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Automobilindustrie-Leichtbaudruck belebt wertschöpfungsintensiven Flachstahl | +0.6% | Global, konzentriert in Automobilzentren | Mittelfristig (2–4 Jahre) |

| Grüne-Wasserstoff-Projektpipelines senken langfristige Energiekosten | +0.4% | EU, Japan, Australien, ausgewählte US-Regionen | Langfristig (≥ 4 Jahre) |

| Schneller Aufbau kleiner modularer Reaktoren für Prozesswärme | +0.3% | Nordamerika, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsbedingtes Investitionswettrennen unter den Top-20-Stahlherstellern

Mehr als 200 Milliarden USD wurden für kohlenstoffarme Ofenumrüstungen, wasserstoffbasierte Direktreduktionsanlagen und Elektrostahllinien bereitgestellt, die vor 2030 fertiggestellt werden sollen[1]ArcelorMittal, „ArcelorMittal baut Elektrostahlwerk in Alabama,” arcelormittal.com. ArcelorMittals 1,2 Milliarden USD teures Elektrostahlwerk in Alabama und thyssenkrupps tkH2Steel-Programm mit dem Ziel einer CO₂-Reduktion von 30 % bis 2030 verdeutlichen den Vorteil der Vorreiter. Pilotbetriebe, die für Anfang 2026 geplant sind, sollen die Kostenparität mit konventionellen Routen bestätigen, sobald die Preise für erneuerbare Energie mit fossilen Alternativen konvergieren. Frühe Anwender gewinnen Preisverhandlungsspielraum gegenüber Automobil- und Haushaltsgerätekäufern, die ihre Scope-3-Emissionen reduzieren wollen, während Nachzügler das Risiko eingehen, Hochofenkapazitäten unter verschärften Kohlenstoffgrenzabgaben abschreiben zu müssen.

Bau-Superzyklus in Indien und ASEAN bis 2030

Indiens Ziel, die installierte Rohstahlkapazität bis 2047 auf 500 Millionen Tonnen zu steigern, verankert einen regionalen Boom bei Lang- und Konstruktionsstahl, gestützt durch die heimische Eisenerzproduktion, die 2025 auf 318 Millionen Tonnen anstieg. Parallele ASEAN-Megaprojekte – wie Indonesiens Hauptstadt Nusantara und Thailands Östlicher Wirtschaftskorridor – erfordern zusammen mehr als 50 Millionen Tonnen im laufenden Jahrzehnt. Regionale Investoren unter der Führung von SteelAsia setzen 65 Milliarden PHP über mehrere EAF-Linien ein, um Lieferketten zu verkürzen und wertschöpfungsintensive Fertigung zu erschließen. Nachhaltiges Wachstum hängt von anhaltenden Staatsausgaben und Zuflüssen ausländischer Direktinvestitionen ab, obwohl Zinsszyklen und Rohstoffpreisschwankungen Abwärtsrisiken darstellen.

Automobilindustrie-Leichtbaudruck belebt wertschöpfungsintensiven Flachstahl

Die zunehmende Verbreitung von Elektrofahrzeugen verändert die Blechnachfrage hin zu Elektrostahlgüten für Traktionsmotoren und verstärkt gleichzeitig den Bedarf an hochfesten Stählen für Crashstrukturen. ArcelorMittals Jahreskapazität von 150.000 Tonnen in Alabama zielt direkt auf US-amerikanische Automobilhersteller ab, die die Versorgung mit nicht kornorientiertem Elektrostahl lokalisieren wollen. Aufschläge von 20–30 % gegenüber handelsüblichem Warmbreitband verbessern die Werksmargen, erfordern jedoch eine präzise Kontrolle der Silizium- und Aluminiumzusätze. Ultrahochfeste Stähle ermöglichen es Konstrukteuren zudem, dickere konventionelle Blechstärken zu ersetzen, was paradoxerweise die Stahlintensität pro Fahrzeug erhöht, indem Gewichtseinsparungen mit Sicherheitsvorschriften kombiniert werden.

Grüne-Wasserstoff-Projektpipelines senken langfristige Energiekosten

IEA-Modellierungen zeigen, dass die gelieferten Grüner-Wasserstoff-Preise bis 2030 auf 1,3–3,5 USD/kg sinken werden, ab welchem Punkt wasserstoffbasiertes Eisenschwamm in Rechtsordnungen, die Stahl Kohlenstoffkosten über 90 USD/tCO₂ aussetzen, mit Kokskohle-Routen konkurriert. Stahlhersteller, die langfristige Stromabnahmeverträge für die Elektrolyse vor Ort sichern, gewinnen Schutz vor künftiger Netzvolatilität und verankern eine Dekarbonisierungsgeschichte, die von den Kapitalmärkten geschätzt wird. Erneuerbare-Energie-reiche Standorte wie Australiens Pilbara oder Spaniens Andalusien ziehen daher integrierte Wasserstoff-Stahl-Cluster an und verschaffen nahegelegenen Werken einen strukturellen Kostenvorteil.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsamere als erwartete Erholung des chinesischen Immobilienmarkts | -0.9% | Global, mit stärksten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Proliferation von Handelsschutzmaßnahmen behindert grenzüberschreitende Warenströme | -0.5% | Global, insbesondere auf den Korridoren USA–China–EU | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Grünstahlprämien verzögert Abnahmeverträge | -0.4% | EU, Nordamerika, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsamere als erwartete Erholung des chinesischen Immobilienmarkts

Die monatlichen Neuhaus-Verkäufe in China fielen im September 2024 um 37,7 % im Jahresvergleich und reduzierten die Wohnbaustahlnachfrage, die sich bereits von ihrem Höchststand von 296 Millionen Tonnen im Jahr 2019 halbiert hatte. Der daraus resultierende Exportdruck chinesischer Werke drückt die regionalen Preise und löst Handelsreibungen aus, insbesondere in Südostasien. Die langfristige Nachfragezerstörung ist mit demografischer Stagnation und höheren Leerstandsquoten verbunden, was auf eine strukturelle statt zyklische Anpassung hindeutet.

Proliferation von Handelsschutzmaßnahmen behindert grenzüberschreitende Warenströme

Die Vereinigten Staaten haben im März 2025 einen Zoll von 25 % gemäß Abschnitt 232 auf Stahl wieder eingeführt, und die EU hat im April 2025 Schutzquoten ausgeweitet, um die Einfuhren um 15 % zu begrenzen. China seinerseits verschärfte im April 2025 die Regeln für Exportsteuererstattungen und erhöhte damit die Compliance-Kosten für ausländische Käufer. Diese Maßnahmen fragmentieren einen einst grenzenlosen Rohstoffmarkt, zwingen nachgelagerte Nutzer zur Regionalisierung ihrer Beschaffung und erodieren Skaleneffekte bei spezialisierten Lang- und Flachprodukten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zusammensetzung: Beruhigter Stahl dominiert Stranggussanwendungen

Beruhigter Stahl erfasste im Jahr 2025 einen Rohstahlmarktanteil von 54,18 %, was seine Unverzichtbarkeit für Stranggusslinien widerspiegelt, die nahezu die gesamte moderne Brammenproduktion ausmachen. Aluminium- und Siliziumdesoxidationsmittel unterdrücken die Gasentwicklung, was Oberflächenporen minimiert und die Ausbeute verbessert. Halbberuhigte Güten werden voraussichtlich das Gesamtwachstum mit einer CAGR von 4,9 % bis 2031 übertreffen, da Automobilhersteller eine kontrollierte chemische Entmischung für leichte Fahrgestellkomponenten anstreben. Randschicht- und Kappenstähle bedienen weiterhin Nischenanwendungen bei Blechen und Bändern, befinden sich jedoch in strukturellem Rückgang, da integrierte Werke Ausbeute und Reinheit priorisieren.

EAF-Betreiber spezifizieren zunehmend beruhigte Güten, um die Legierungsrückgewinnung zu maximieren und Nacharbeit zu reduzieren, was die Dominanz des Segments festigt. Gleichzeitig steht das wachsende Profil von halbberuhigtem Stahl im Einklang mit dem Übergang der Automobilhersteller zu hochfesten Stählen, die eine präzise Mikrolegierung erfordern. Regulatorische Faktoren haben nur minimalen direkten Einfluss auf die Zusammensetzungswahl, obwohl Energieintensitätsüberlegungen die Werke dazu veranlassen, Desoxidationspraktiken zu rationalisieren und Aluminiumzusätze aus wirtschaftlichen Gründen zurückzugewinnen.

Nach Herstellungsverfahren: EAF-Wachstum fordert BOF-Dominanz heraus

Das BOF-Verfahren hielt im Jahr 2025 einen beherrschenden Anteil von 74,02 % der Produktion, sieht sich jedoch einem unaufhaltsamen Marktanteilsverlust gegenüber, da EAF-Installationen bis 2031 eine CAGR von 5,03 % verzeichnen. JFE Steel Corporations 2,26 Milliarden USD teures Großprojekt für einen Elektrolichtbogenofen und Hyundai Steels 5,8 Milliarden USD teures Werk in Louisiana veranschaulichen die Kapitalumlenkung hin zu schrottbasierter, kohlenstoffärmerer Produktion. Kohlenstoffbereinigte Kostenmodelle zeigen, dass EAF etwa 75 % weniger CO₂ pro Tonne im Vergleich zu BOF ausstößt – eine Lücke, die sich unter Kohlenstoffgrenzabgaben vergrößert.

Die Modularität des EAF ermöglicht es Produzenten zudem, Kapazitäten in Schritten von 500.000 Tonnen hinzuzufügen und das Angebot an die regionale Nachfrage anzupassen, ohne milliardenschwere Hochofenüberkapazitäten aufzubauen. Das BOF-Verfahren behält einen Platz bei ultraniederresidualen Güten für Dosen, Transformatoren und Leitungsrohrstahl, doch wasserstoffbasierte Direktreduktionsöfen in Kombination mit EAF-Schmelzanlagen bedrohen selbst diese letzte Bastion. Im Prognosezeitraum könnten hybride Betriebe, die EAF-Schmelzwerke mit Basischen Sauerstoffkonvertern kombinieren, als Übergangsarchitektur entstehen, bevor vollständige Hochofenstilllegungen erfolgen.

Nach Endverbraucherbranche: Bauwesen treibt Volumenwachstum an

Bauwesen und Konstruktion absorbierten im Jahr 2025 52,56 % der globalen Tonnage und werden voraussichtlich bis 2031 jährlich um 4,95 % wachsen, was die Expansion der Rohstahlmarktgröße untermauert. Indiens Autobahn-, Metro- und Grünenergiekorridore machen einen großen Teil der inkrementellen Nachfrage aus, während ASEAN-Regierungen städtische Verkehrs- und Logistikzentrumsagenden finanzieren. Transport rangiert an zweiter Stelle, angetrieben durch Fahrzeugelektrifizierung und Eisenbahnnetzaufrüstungen, die hochzugfeste Flach- und Langprodukte bevorzugen.

Maschinen- und Anlagensegmente profitieren von Fabrikautomatisierung und Aufträgen für Komponenten erneuerbarer Energien, während Konsumgüter bei Haushaltsgeräten und Elektronikgehäusen stabil bleiben. Energieanwendungen beschleunigen sich durch die Fertigung von Windtürmen und Netzausbaustahlprodukten, insbesondere bei Offshore-Installationen, die schwere Bleche erfordern. Mit zunehmender wirtschaftlicher Reife wird erwartet, dass sich der Nachfragemix in Richtung Transport und hochwertige Energieinfrastruktur verschiebt, obwohl das Basisvolumen im Bauwesen die Auftragsbücher der meisten regionalen Produzenten weiterhin verankern wird.

Geografische Analyse

Asien-Pazifik machte 73,52 % der Lieferungen im Jahr 2025 aus und wird voraussichtlich bis 2031 mit einer CAGR von 4,86 % wachsen, gestützt durch Indiens geplante Kapazitätserweiterung auf 500 Millionen Tonnen Jahreskapazität und ASEAN-Baupipelines. Chinas wohnungsbaubedingte Schwächephase erzeugt einen Überschuss, der zunehmend auf Exportmärkte abzielt und Antidumpingmaßnahmen in Südasien und Lateinamerika auslöst. Japan und Südkorea verlagern ihren Fokus auf Elektrostahlspezialisierungen und wasserstoffbereite Öfen, die durch starke staatliche Subventionen unterstützt werden.

Der Nachfrageausblick für Nordamerika hellt sich unter dem Parteiübergreifenden Infrastrukturgesetz und dem Inflationsreduzierungsgesetz auf, obwohl die Angebotsseite der Region sich um bedeutende Transaktionen wie Nippon Steel Corporations 14,9 Milliarden USD schwere Übernahme von United States Steel Corporation konsolidiert. Reichlich vorhandener Schrott und erneuerbare Energie schaffen fruchtbaren Boden für EAF-Kapazitäten, wobei Kanada wasserkraftbetriebene Netze nutzt und Mexiko durch Reshoring bedingte Automobilstahlaufträge gewinnt.

Europa bekämpft Energiepreisgegenwind durch Effizienzverbesserungen, EU-Stahlfondszuschüsse und Kohlenstoffgrenzabgaben, die auf eine Angleichung der Importe abzielen. Südamerika und Naher Osten-Afrika weisen ein mittleres einstelliges Wachstum auf, das in Infrastruktur- und Ressourcenverarbeitungsanlagen verwurzelt ist, obwohl Finanzierungsengpässe die Projektpipelines begrenzen. Die Regionalisierung von Lieferketten, ausgelöst durch Frachtkosteninflation und Scope-3-Bilanzierung, ist ein einigendes Thema, das Werksstandort- und Produktmixentscheidungen weltweit beeinflusst.

Wettbewerbslandschaft

Das globale Angebot ist mäßig fragmentiert: Die zehn größten Konzerne halten etwa 49 % der Produktion, was dem Rest des Rohstahlmarkts Raum für regionale Spezialisten und reine EAF-Betreiber lässt. Integrierte Giganten wie China Baowu, ArcelorMittal und Nippon Steel Corporation verfügen über vorgelagerte Eisenerz- oder Kokskohlevermögenswerte, die sie vor Rohstoffschocks schützen. Steigende Kohlenstoffkosten erodieren jedoch den Vorteil der Hochofenskalierung und ermöglichen es agilen schrottbasierten Produzenten, Automobil- und Haushaltsgeräteverträge zu gewinnen, die kohlenstoffarme Fußabdrücke fordern.

Strategische Manöver umfassen Nippon Steel Corporations Übernahme von United States Steel Corporation, Cleveland-Cliffs' Angebot für NLMK USA und Tata Steels Expansion in Kalinganagar – alle darauf ausgelegt, lokale nachgelagerte Kunden zu verankern und Produktportfolios aufzuwerten. Die technologische Differenzierung intensiviert sich, da Werke Wasserstoff-DRI-Pilotprojekte, digitale Zwillinge und Kohlenstoffabscheidungsnachrüstungen vorstellen, die auf die Erfüllung unternehmerischer Klimazusagen abzielen. Elektrostahlkapazität ist ein neues Schlachtfeld, wobei ArcelorMittals Werk in Alabama und POSCO HOLDINGS' Expansionen in Korea auf EV-Motorlamellen als hochmargige Nische abzielen.

Versorgungstransparenz und Kreislaufwirtschaftsnachweise beeinflussen zunehmend Vertragsabschlüsse und drängen Werke dazu, Schrottsammlungsnetzwerke und Rückverfolgbarkeitsplattformen zu integrieren. Da Automobilhersteller und Haushaltsgerätemarken mehrjährige Abnahmeverträge für Grünstahl unterzeichnen, erzielen Produzenten, die Emissionen unter 0,6 tCO₂/t Warmbreitband zertifizieren können, Aufschläge von 15–20 %. Der Wettbewerbsvorteil verlagert sich daher von schlichter Tonnage hin zu Nachhaltigkeitsleistung, technologischer Bereitschaft und regionaler Nähe zu Nachfragezentren.

Führende Unternehmen der Rohstahlindustrie

ArcelorMittal

China BaoWu Steel Group Corporation Limited

China Ansteel Group Corporation Limited

Nippon Steel Corporation

Jiangsu Shagang Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: JFE Steel Corporation investierte 2,26 Milliarden USD in einen neuen Elektrolichtbogenofen in seinem Werk Kurashiki in Japan mit dem Ziel einer Kapazität von 2 Millionen Tonnen und einem Betriebsbeginn Mitte 2028. Das Projekt, das durch einen staatlichen Grüntransformationsfonds unterstützt wird, markiert JFE Steel Corporations Übergang zu kohlenstoffärmerer Produktion durch den Einsatz von Strom und Stahlschrott und positioniert das Unternehmen als ersten Massenproduzenten von hochwertigem Stahl weltweit.

- März 2025: Hyundai Steel kündigte eine Investition von 5,8 Milliarden USD für ein auf Elektrolichtbogenöfen basierendes integriertes Stahlwerk in Donaldsonville, Louisiana, an, mit einem geplanten Produktionsbeginn im Jahr 2029. Die Anlage wird eine jährliche Stahlproduktionskapazität von 2,7 Millionen Tonnen haben und fortschrittliche Technologien für eine effiziente Stahlherstellung integrieren.

Umfang des globalen Rohstahlmarktberichts

Rohstahl ist die anfängliche, unbehandelte Form von Stahl, die durch die Reduktion von Eisenerz in einem Hochofen gewonnen wird. Bei diesem Prozess wird Eisenerz erschmolzen, um elementares Eisen zu extrahieren, das dann mit kleinen Mengen Kohlenstoff und anderen Elementen legiert wird. Der resultierende Rohstahl kann Verunreinigungen und Legierungselemente enthalten, die vor der Verwendung in verschiedenen industriellen Anwendungen einer weiteren Veredelung und Verarbeitung bedürfen, um die gewünschten Eigenschaften zu erzielen.

Der Rohstahlmarkt ist nach Zusammensetzung, Herstellungsverfahren, Endverbraucherbranche und Geografie segmentiert. Nach Zusammensetzung ist der Markt in beruhigten Stahl und halbberuhigten Stahl segmentiert. Nach Herstellungsverfahren ist der Markt in Basische Sauerstoffofenverfahren (BOF) und Elektrolichtbogenofenverfahren (EAF) segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Transport, Werkzeuge und Maschinen, Energie, Konsumgüter und andere Endverbraucherbranchen (Eisenbahn, Verteidigung und andere) segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Rohstahlmarkt in 27 Ländern der zentralen Regionen. Die Marktgrößen und Prognosen für jedes Segment werden in Volumen (Millionen Tonnen) und Umsatz (USD) angegeben.

| Beruhigter Stahl |

| Halbberuhigter Stahl |

| Basisches Sauerstoffofenverfahren (BOF) |

| Elektrolichtbogenofenverfahren (EAF) |

| Bauwesen und Konstruktion |

| Transport |

| Werkzeuge und Maschinen |

| Energie |

| Konsumgüter |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Zusammensetzung | Beruhigter Stahl | |

| Halbberuhigter Stahl | ||

| Nach Herstellungsverfahren | Basisches Sauerstoffofenverfahren (BOF) | |

| Elektrolichtbogenofenverfahren (EAF) | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Transport | ||

| Werkzeuge und Maschinen | ||

| Energie | ||

| Konsumgüter | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Rohstahlmarkt bis 2031 voraussichtlich sein?

Es wird erwartet, dass er bis 2031 2,93 Milliarden Tonnen erreicht und von 2026 aus mit einer CAGR von 4,79 % wächst.

Welches Segment hält den größten Anteil an der Rohstahlnachfrage?

Bauwesen und Konstruktion machten im Jahr 2025 52,56 % des Volumens aus und bleiben bis 2031 der primäre Nachfragetreiber.

Warum wächst die EAF-Kapazität schneller als die BOF-Kapazität?

EAF-Werke stoßen etwa 75 % weniger CO₂ aus, sind auf reichlich vorhandenen Schrott angewiesen und qualifizieren sich für Grünstahlprämien, was zu einer CAGR von 5,03 % bis 2031 führt.

Wie wirken sich Handelsschutzmaßnahmen auf die globalen Stahlströme aus?

Zölle und Schutzmaßnahmen in den USA und der EU regionalisieren Lieferketten und zwingen Käufer zur lokalen Beschaffung.

Seite zuletzt aktualisiert am: