CRISPR Technologie Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.53 Milliarden US-Dollar |

| Marktgröße (2030) | 11.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CRISPR Technologie Marktanalyse von Mordor Intelligence

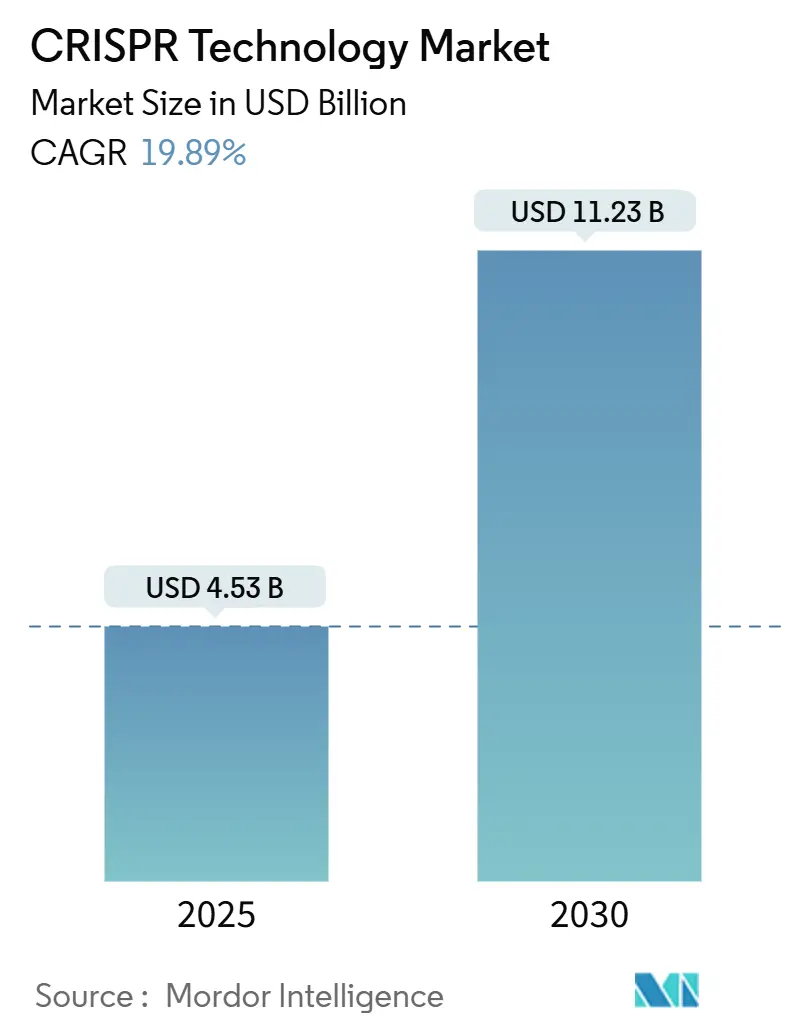

Die CRISPR Technologie Marktgröße wird im Jahr 2025 auf 4,53 Milliarden USD geschätzt und soll bis 2030 einen Wert von 11,23 Milliarden USD erreichen, bei einer CAGR von 19,89 % während des Prognosezeitraums (2025-2030).

Das rasche Wachstum folgt der FDA-Zulassung von CASGEVY im Dezember 2023, der ersten CRISPR-Therapie für β-Thalassämie und Sichelzellenerkrankung. Kapitalzuflüsse halten an, da Prime-Editing-Studien positive Humandaten melden und sinkende Reagenzienkosten die Nutzerbasis erweitern. Die Konsolidierung rund um Lieferkompetenz ist durch Investitionen wie Regenerons Beteiligung an Mammoth Biosciences sichtbar, während öffentliche Bioökonomie-Initiativen in den Vereinigten Staaten, dem Vereinigten Königreich, China und Australien die nachgelagerte Fertigung unterstützen. Der CRISPR Technologie Markt profitiert von klareren regulatorischen Leitlinien und einer wachsenden Pipeline, die nun Hämatologie, Onkologie, neurologische und landwirtschaftliche Anwendungsfälle umfasst.

Wichtigste Erkenntnisse des Berichts

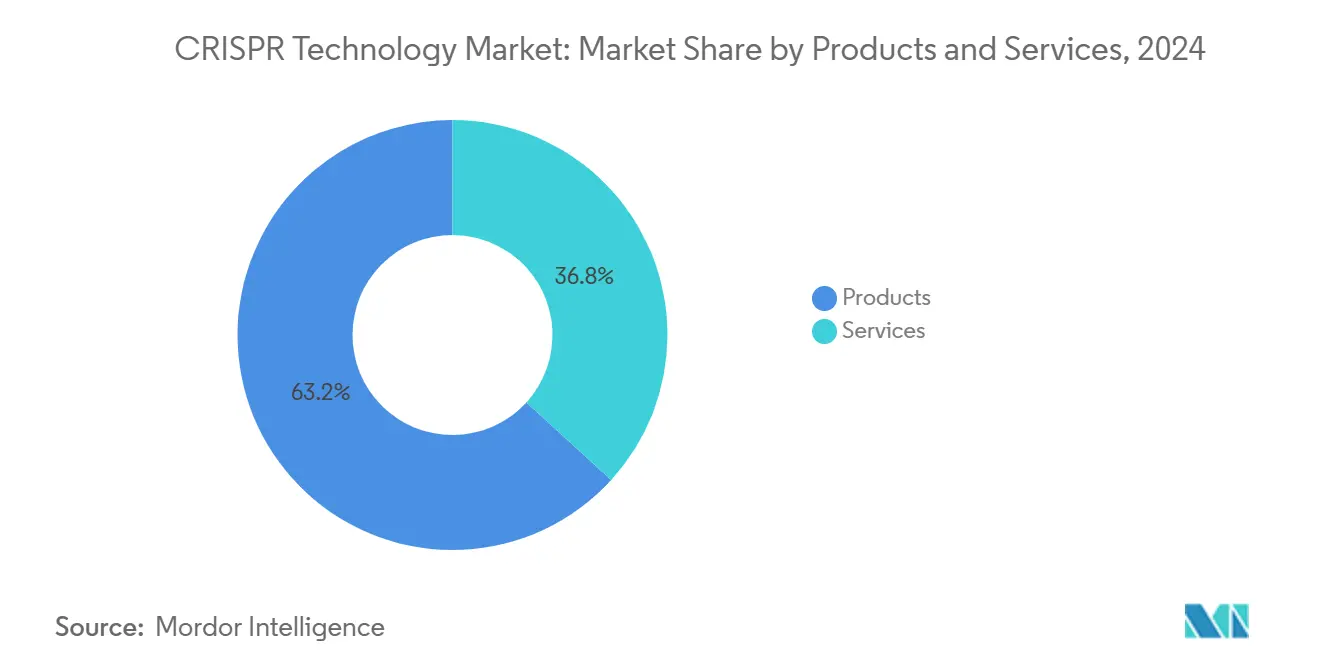

- Nach Produkt und Dienstleistungen führte die Produktkategorie mit einem Umsatzanteil von 63,23 % im Jahr 2024 und wird voraussichtlich bis 2030 die schnellste CAGR von 22,03 % verzeichnen.

- Nach Technologie dominierte CRISPR/Cas9 mit einem Anteil von 71,54 % im Jahr 2024; Prime Editing wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 21,45 % wachsen.

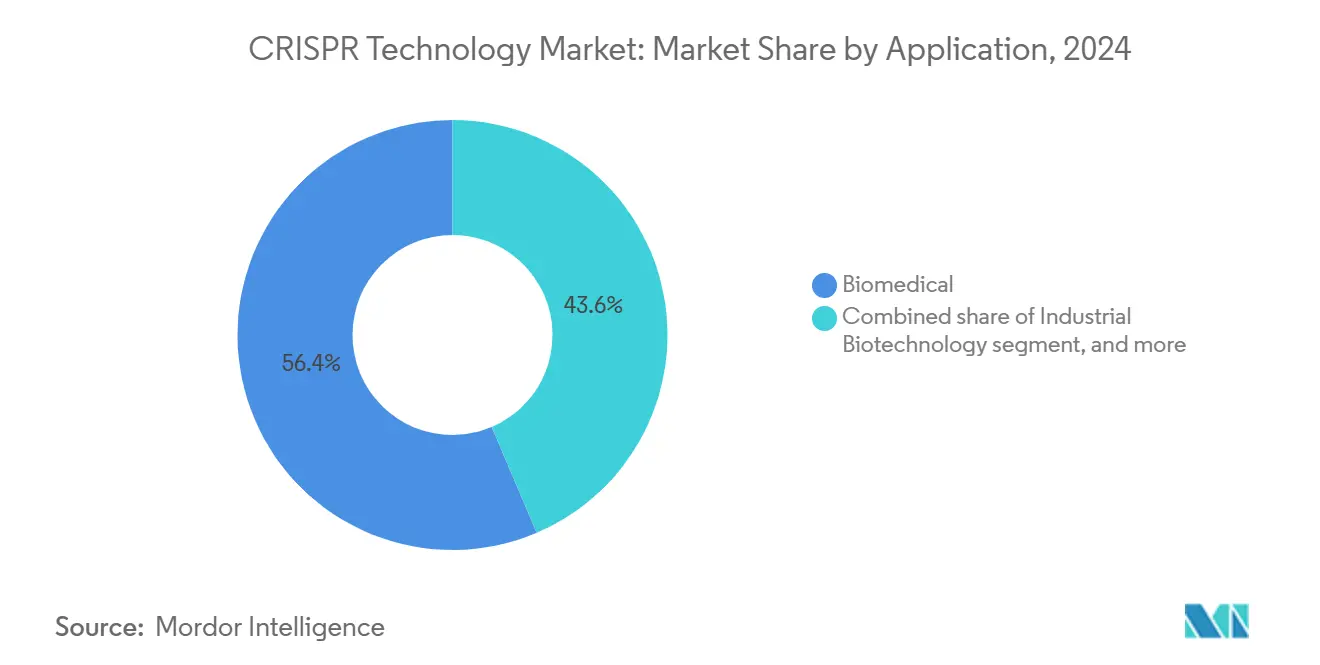

- Nach Anwendung hielten biomedizinische Anwendungen 56,43 % der CRISPR Technologie Marktgröße im Jahr 2024, und Umwelt- und Synthetische Biologie soll bis 2030 mit einer CAGR von 22,31 % expandieren.

- Nach Endnutzer repräsentierten Pharma- und Biotechnologieunternehmen einen Anteil von 50,32 % im Jahr 2024, während Auftragsforschungsorganisationen voraussichtlich die höchste CAGR von 22,56 % bis 2030 verzeichnen werden.

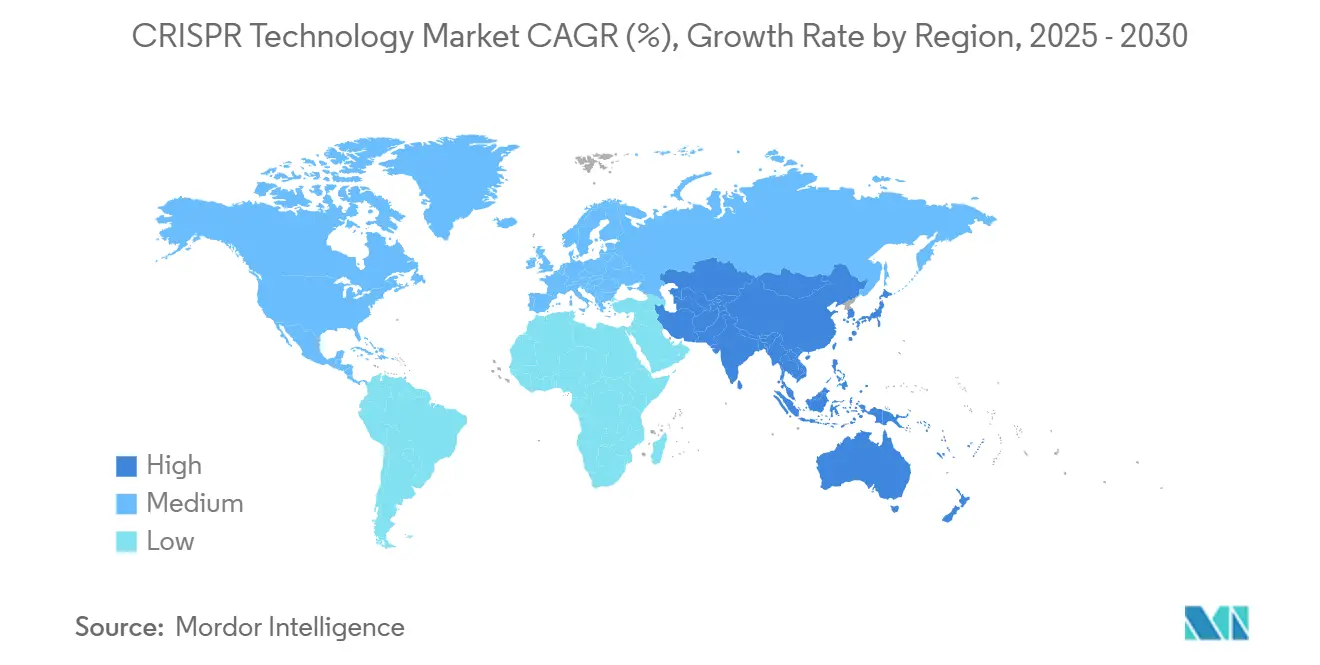

- Nach Geografie erfasste Nordamerika 42,56 % des Umsatzes im Jahr 2024; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 20,34 % zwischen 2025 und 2030 verzeichnen.

Globale CRISPR Technologie Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende klinische Pipeline für genetische Erkrankungen | +4.2% | Global, mit frühen Gewinnen in Nordamerika und der Europäischen Union | Mittelfristig (2-4 Jahre) |

| Anstieg der Zulassungen für gentechnisch veränderte Nutzpflanzen in der Agrar-Biotechnologie | +3.8% | Global, mit Ausstrahlungseffekten auf Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für Genomediting und Demokratisierung der Werkzeuge | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Strategische Pharma-Biotech-Allianzen für In-vivo-CRISPR-Therapien | +2.9% | Kernmärkte in Nordamerika und der Europäischen Union | Mittelfristig (2-4 Jahre) |

| KI-gestützte Beschleunigung der funktionellen Genomik-Entdeckung | +2.7% | Technologiezentren in Nordamerika, der EU und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Staatliche Bioökonomie-Programme zur Unterstützung der Skalierung der Synthetischen Biologie | +2.4% | Nationale Programme im Vereinigten Königreich, Australien und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende klinische Pipeline für genetische Erkrankungen

Weltweit befinden sich mehr als 40 CRISPR-basierte Medikamente in aktiven klinischen Studien. CASGEVY erzielte im ersten Jahr einen Umsatz von 200 Millionen USD und validierte damit Premium-Preismodelle für schwere Bluterkrankungen. Prime Editing erzielte im Rahmen seiner ersten Studie am Menschen im Jahr 2025 eine funktionelle Immunrestauration bei chronischer Granulomatose ohne schwerwiegende Sicherheitsprobleme.[1]Kathrin Schmitt, „Prime Editing tritt in die Klinik ein”, nature.com Die FDA-Leitlinie vom Januar 2024 klärte die Erwartungen an Bioverteilungs- und Off-Target-Studien und verkürzte die regulatorische Unsicherheit. Frühe Arbeiten an Lungenzellen korrigierten 60 % der Mukoviszidose-Mutationen und erweiterten die Aussichten im Bereich der Atemwegserkrankungen. Mehrere Programme, die auf Onkologie und Ophthalmologie abzielen, nehmen nun Patienten auf, unterstützt durch Allianzen, die Editing-Expertise mit kapitalstarken Pharmapartnern verbinden.

Strategische Pharma-Biotech-Allianzen für In-vivo-CRISPR-Therapien

Regenerons Vorauszahlung von 95 Millionen USD an Mammoth Biosciences ist ein Beispiel für die gemeinsame Kapitalnutzung zur Lösung von Lieferengpässen. Die Zusammenarbeit von Sanofi mit Scribe Therapeutics umfasst Meilensteinzahlungen von 1,2 Milliarden USD für kompakte Cas-Enzyme, die für neurologische Ziele geeignet sind. CRISPR Therapeutics und Capsida haben sich zusammengeschlossen, um AAV-Vektoren gegen ALS einzusetzen. Danaher finanziert das Innovative Genomics Institute's Beacon for CRISPR Cures zur Industrialisierung von Fertigungspipelines. Diese Allianzen kombinieren Liefer-, Regulierungs- und GMP-Fähigkeiten und beschleunigen klinische Zeitpläne im gesamten CRISPR Technologie Markt.

KI-gestützte Beschleunigung der funktionellen Genomik-Entdeckung

AWS und ElevateBio integrierten generative KI in Zell-Engineering-Workflows und versprechen eine schnellere Zielvalidierung und Designiterationen. Akademische Zentren nutzen verstärkendes Lernen, um Reparaturergebnisse vorherzusagen und die Kosten für Off-Target-Screening zu senken. Softwareanbieter verkaufen nun Abonnement-Analysen, die eine kontinuierliche Guide-RNA-Optimierung unterstützen und dem CRISPR Technologie Markt wiederkehrende Einnahmen hinzufügen. Eine schnellere Zieltriage verkürzt präklinische Zeitpläne und lenkt mehr Projekte in Richtung IND-Bereitschaft. KI-gestützte Plattformen fördern schnelle Innovationen, ohne den Personalbestand proportional zu erhöhen, und verbessern die F&E-Wirtschaftlichkeit.

Staatliche Bioökonomie-Programme zur Unterstützung der Skalierung der Synthetischen Biologie

Das Vereinigte Königreich hat 100 Millionen GBP für die Kommerzialisierung der Ingenieurbiologie bereitgestellt, einschließlich CRISPR-Fermentationszentren. Die US-amerikanische Defense Advanced Research Projects Agency finanziert feldeinsetzbare Bioproduktionseinheiten, die robuste CRISPR-Toolkits erfordern. Australiens nationaler Fahrplan sieht bis 2040 einen Wert von 30 Milliarden AUD in der Synthetischen Biologie vor und leitet Zuschüsse an Enzym-Engineering-Unternehmen weiter. Solche Programme fördern qualifizierte Arbeitskräfte und gemeinsame Infrastruktur und heben die langfristige Obergrenze des CRISPR Technologie Marktes an.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Kontrolle und sich entwickelnde Compliance-Rahmenbedingungen | -2.8% | Global, mit Variabilität in der EU und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Komplexe Immaterialgüterrechtslandschaft und Rechtsstreitrisiken | -2.3% | Patentgerichtsbarkeiten in den Vereinigten Staaten und der Europäischen Union | Mittelfristig (2-4 Jahre) |

| Begrenzte Liefermodalitäten für das In-vivo-Editing | -2.1% | Nordamerika und EU für therapeutische Programme der ersten Welle | Kurzfristig (≤ 2 Jahre) |

| Ungeklärte ethische Bedenken rund um das Keimbahnediting | -1.9% | Global, mit regionalen politischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Kontrolle und sich entwickelnde Compliance-Rahmenbedingungen

Die FDA verlangt nun eine genomweite Off-Target-Profilierung sowie eine Langzeitüberwachung für klinische Studien am Menschen, was Zeitpläne und Budgets verlängert. Die EMA schreibt parallele, aber nicht identische Datensätze vor und zwingt Entwickler, regionsspezifische Einreichungen zu erstellen. US-amerikanische Umweltwerkzeuge müssen die EPA, USDA und FDA zufriedenstellen, was die Genehmigungen für Feldversuche mit gentechnisch veränderten Mikroben erschwert. Große Unternehmen bauen interne Compliance-Teams auf, während Start-ups an spezialisierte Auftragsforschungsorganisationen auslagern, was die Betriebskosten im gesamten CRISPR Technologie Markt erhöht. Bis die behördenübergreifende Harmonisierung voranschreitet, stehen kleinere Unternehmen vor höheren Kapitalhürden, um klinische oder kommerzielle Maßstäbe zu erreichen.

Ungeklärte ethische Bedenken rund um das Keimbahnediting

Der globale Konsens rät von erblichen DNA-Editierungen ab und begrenzt die Finanzierung für reproduktive Anwendungen. Die öffentliche Einstellung unterscheidet sich je nach Region und beeinflusst die Akzeptanz von Lebensmittel- und Umweltprodukten. Genantrieb-Vorschläge zur Bekämpfung invasiver Arten lösen in einigen Rechtsordnungen Aussetzungen aus und erhöhen das Reputationsrisiko für Sponsoren. Unternehmen investieren in Transparenzkampagnen und Ethikgremien, doch die Unsicherheit bleibt bestehen und dämpft Investitionen in bestimmte Bereiche des CRISPR Technologie Marktes. Die politische Klarheit wird wahrscheinlich bis zum Ende des Jahrzehnts fragmentiert bleiben und das Gesamtwachstum moderat bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistungen: Produkte als Umsatzanker und Wachstumstreiber

Im Jahr 2024 erwirtschafteten Produkte 63,23 % des Gesamtumsatzes mit einer Wachstumsrate von 22,03 %. Innerhalb der Produktkategorie entwickelten sich Kits und Reagenzien zur dominanten Umsatzquelle, die wichtige Verbrauchsmaterialien wie Guide-RNAs, Nukleasen und Liefermischungen umfassen, die für Experimente unerlässlich sind. Dieses Segment sorgt für konsistente Umsätze und stabilisiert Forschungsfinanzierungszyklen. Design-Tools und Software ist das am schnellsten wachsende Segment mit einer CAGR von 21,34 %, angetrieben durch KI-gestützte Plattformen, die die experimentelle Planung rationalisieren. Enzyme verzeichnen eine stetige Nachfrage mit jährlichen Markteinführungen verbesserter Fidelity-Varianten. Gleichzeitig werden benutzerdefinierte Guide-RNA-Kataloge erweitert, um den Anforderungen der Präzisionstherapie gerecht zu werden. CRISPR-Bibliotheken erleichtern gepoolte Screens in der Wirkstoffforschung, und spezialisierte Lieferreagenzien bewältigen gewebespezifische Herausforderungen.

Im Bereich der Dienstleistungen entwickelte sich das Zelllinien-Engineering zum führenden Umsatzgenerator, was seine Bedeutung in pharmazeutischen Pipelines unterstreicht, die auf maßgeschneiderte Modelle zur Zielvalidierung angewiesen sind. Die damit verbundenen technischen Feinheiten erfordern Premiumgebühren und langfristige Verträge. CRISPR-Screening-Dienstleistungen verzeichnen eine robuste CAGR, angetrieben durch die Anforderungen funktioneller Genomik-Programme, die Hochdurchsatz-Verlust-von-Funktion- und Gewinn-von-Funktion-Assays nutzen. Jede Anwendung hängt von gRNA-Design und -Synthese ab, während die Generierung von Tiermodellen eine entscheidende Rolle in der Krankheitsforschung spielt, insbesondere in Bereichen, in denen Zelllinien möglicherweise nicht ausreichen.

Nach Technologie: Cas9 dominiert, aber Präzisionsplattformen wachsen stark

CRISPR/Cas9 erzielte 2024 einen Anteil von 71,54 % dank breiter Validierung, einfacher Designregeln und reichlich vorhandener Standardkits. Dennoch treiben Sicherheitsbedenken hinsichtlich Doppelstrangbrüchen die Nachfrage nach Prime Editing, Base Editing und kompakten Cas12/13-Systemen an. Prime Editing verzeichnet eine CAGR von 21,45 %, angetrieben durch klinische Daten aus dem Jahr 2025, die eine dauerhafte Korrektur ohne Translokationen zeigten. Base-Editoren zielen auf Punktmutationskrankheiten ab, die für vollständige Neufassungen ungeeignet sind. Cas13 erschließt Interventionen auf Transkriptebene mit geringerer Immunogenität. Innovationen verlagern sich hin zu lieferfertigen kompakten Nukleasen wie Scribes X-Editing-Familie, die in AAV-Kapsiden passen und den Dosisbedarf senken. Werkzeuglieferanten bündeln hochfidelity Varianten mit Lipid-Nanopartikeln, um die In-vivo-Leistung zu verbessern. Der CRISPR Technologie Marktanteil von Cas9 wird voraussichtlich sinken, aber bis 2030 aufgrund der etablierten Forschungsnutzung über 55 % bleiben, während kombinierte Präzisionsplattformen 30 % überschreiten könnten, was die rasche klinische Akzeptanz widerspiegelt.

Nach Anwendung: Biomedizin stützt den Umsatz, während Umwelt an Bedeutung gewinnt

Biomedizinische Anwendungen generierten 56,43 % des Umsatzes im Jahr 2024, da Therapien Premiumpreise erzielen und große Reagenzienmengen erfordern. Onkologie, Hämatologie und seltene Krankheiten dominieren die Studienpipelines, wobei sich mehrere Programme in Phase III befinden. Umwelt- und Synthetische Biologie zeigt eine CAGR von 22,31 %, da Klimamandate die Nachfrage nach kohlenstoffnegativen Mikroben und Produktionsstämmen für biologisch abbaubare Kunststoffe ankurbeln. Landwirtschaftliche Anwendungen gewinnen durch regulatorische Klarheit für nicht-transgene Nutzpflanzen in der Europäischen Union und expandierende Anbauflächen in China, Indien und Brasilien an Dynamik. Industrielle Biotechnologie nutzt CRISPR zur Feinabstimmung von Enzympfaden für biobasierte Chemikalien und reduziert fossile Inputs. Die CRISPR Technologie-Branche navigiert durch unterschiedliche Kapitalzyklen: Das Gesundheitswesen profitiert von Risikokapital- und Pharmafinanzierung, während Umweltprojekte auf staatliche Zuschüsse und unternehmerische Nachhaltigkeitsbudgets angewiesen sind. Bis 2030 könnte die Biomedizin noch etwa die Hälfte des Gesamtumsatzes ausmachen, aber Umwelt- und Industriebereiche zusammen können die Lücke schließen, wenn Skaleneffekte entstehen.

Nach Endnutzer: Pharma führt, Auftragsforschungsorganisationen skalieren schnell

Pharma- und Biotechnologieunternehmen hielten 2024 einen Anteil von 50,32 %, was interne Pipeline-Investitionen und Partnerschaftszahlungen widerspiegelt. Dennoch lagern diese Unternehmen zunehmend spezialisierte Schritte an Auftragsforschungsorganisationen aus, die bis 2030 eine CAGR von 22,56 % verzeichnen. Die Expansion der Auftragsforschungsorganisationen steht im Einklang mit dem Druck zur Kostenkontrolle und zur Beschleunigung des Weges in die Klinik und treibt mehrjährige Rahmendienstleistungsverträge an. Akademische Institute bleiben in der Entdeckungsphase zentral, hinken jedoch bei den Ausgaben für die nachgelagerte Fertigung hinterher. Andere Endnutzer – Saatgutunternehmen, Umweltgruppen, Biomaterial-Start-ups – bilden zusammen ein wachsendes Long-Tail-Segment. Die durch Auftragsforschungsorganisationen generierte CRISPR Technologie Marktgröße ist auf dem Weg, sich bis 2030 zu verdoppeln. Der Wettbewerb verstärkt sich, da große Auftragsfertigungsorganisationen in den Bereich eintreten und Viralvektor-Herstellung und Zellverarbeitungssuiten mit Genediting-Dienstleistungen bündeln.

Geografische Analyse

Nordamerika hielt 42,56 % des Umsatzes im Jahr 2024, angetrieben durch ausgereifte Risikokapitalfinanzierung, günstige Erstattungsbedingungen und klare FDA-Leitlinien, die klinische Investitionen risikoärmer machen. Boston, San Francisco und San Diego verankern Ökosysteme, in denen CRISPR Therapeutics, Editas Medicine und Beam Therapeutics Multi-Indikations-Pipelines betreiben. Das National Biotechnology Initiative Act von 2025 erweitert Steuergutschriften für GMP-Kapazitäten, stärkt inländische Lieferketten und festigt die regionale Dominanz.[2]Repräsentantenhaus, „National Biotechnology Initiative Act von 2025”, congress.govAsien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 20,34 % bis 2030, angeführt von Chinas milliardenschweren Synthetische-Biologie-Parks und gelockerten Regeln für gentechnisch veränderte Nutzpflanzen.[3]CSIRO, „Fahrplan für Synthetische Biologie”, csiro.auAustraliens Fahrplan sieht bis 2040 einen Wert von 30 Milliarden AUD vor und finanziert industrielle Enzyme, während Singapur GMP-Suiten subventioniert, um globale klinische Studienproduktion anzuziehen. Indiens Auftragsforschungssektor nutzt Kostenvorteile und qualifizierte Arbeitskräfte, um Entdeckungsoutsourcing zu gewinnen und die regionale Beteiligung am CRISPR Technologie Markt zu verbreitern.

Europa bleibt durch tiefe regulatorische Expertise und großzügige öffentliche Zuschüsse einflussreich. Der GBP-100-Millionen-Fonds für Ingenieurbiologie des Vereinigten Königreichs finanziert Fermentationszentren, und der EU-geförderte SYNBEE-Accelerator erstreckt sich über 25 Nationen und fördert Start-ups in den Bereichen Lebensmittel- und Umweltediting. EMA-Leitlinien standardisieren Genomediting-Einreichungen und bieten Vorhersehbarkeit trotz strenger Datenanforderungen. Mittel- und osteuropäische Mitglieder werben um landwirtschaftliche Versuche mit klimaresistentem Weizen und Mais, was eine gesamtkontinentale Verbreitung der CRISPR Technologie Marktanwendungen widerspiegelt.

Wettbewerbslandschaft

Das Werkzeugsegment ist mäßig konzentriert, da Thermo Fisher Scientific, Merck KGaA und Danaher die globale Reagenzienversorgung und -verteilung kontrollieren. Ihr Vorteil liegt in der GMP-Fertigungsskala, validierten Qualitätssystemen und Multi-Channel-Vertriebspräsenz.

Therapeutika sind weniger konzentriert; CRISPR Therapeutics, Intellia, Editas und Beam halten jeweils einstellige Umsatzanteile, keiner überschreitet 15 % der gesamten Pipeline-Investitionen. Immaterialgüterrechtsstreitigkeiten zwischen der UC Berkeley und dem Broad Institute dauern an, aber größere Unternehmen mindern das Risiko durch die Lizenzierung beider Bestände, was eine Barriere für kleinere Marktteilnehmer schafft.

Strategische Partnerschaften prägen den Wettbewerb. Regeneron–Mammoth, Sanofi–Scribe und Danaher–IGI sind Beispiele für die Präferenz der Pharmaindustrie für kompakte Nukleasen und Fertigungshebelwirkung. Lieferinnovation bleibt der wichtigste weiße Fleck; Start-ups entwickeln Lipid-Nanopartikel und Viralvektoren, die auf Gewebetropismus abgestimmt sind, und etablierte Unternehmen reagieren durch Akquisitionen. KI-gestützte Design-Suiten wie CRISPR-GPT und OpenCRISPR-1 demokratisieren den Zugang und veranlassen Werkzeugriesen, Software-Abonnements in Reagenzienbündel zu integrieren. In den Jahren 2025-2030 werden Gewinner breite Patentabdeckung, digitale Design-Ökosysteme, skalierbare GMP-Produktion und bewährte klinische Sicherheit kombinieren, um Anteile im CRISPR Technologie Markt zu konsolidieren.

Marktführer der CRISPR Technologie-Branche

Merck KGaA

GenScript

Danaher

Revvity

ThermoFisher Scientific, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Prime Medicine gab eine Genkorrektur von bis zu 72 % bei Mäusen mit Alpha-1-Antitrypsin-Mangel bekannt und plant bis Mitte 2026 einen IND/CTA.

- Mai 2025: Aldevron und Integrated DNA Technologies lieferten innerhalb von sechs Monaten die erste personalisierte mRNA-CRISPR-Therapie für ein Kleinkind mit Harnstoffzyklusstörung.

- Mai 2025: Corteva investierte 25 Millionen USD in Pairwise, um klimaresistente Nutzpflanzen über die Fulcrum-Plattform zu beschleunigen.

Umfang des globalen CRISPR Technologie Marktberichts

Gemäß dem Umfang des Berichts ist die CRISPR Technologie ein Werkzeug zur Bearbeitung von Genomen. Sie ermöglicht es Forschern, DNA-Sequenzen zu verändern und die Genfunktion einfach zu modifizieren. Sie hat mehrere potenzielle Anwendungen, darunter die Behandlung und Verhinderung der Ausbreitung von Krankheiten, die Korrektur genetischer Defekte und die Verbesserung von Nutzpflanzen.

Der CRISPR Technologie Markt ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Das Produktsegment ist weiter unterteilt in Enzyme, Kits und Reagenzien, Guide-RNA und andere Produkte. Das Anwendungssegment ist weiter unterteilt in biomedizinische, landwirtschaftliche, industrielle und andere Anwendungen. Das Endnutzersegment ist weiter unterteilt in Pharmaunternehmen und Biotechnologieunternehmen, akademische und staatliche Forschungsinstitute sowie andere Endnutzer (Auftragsforschungsorganisationen usw.). Nach Geografie ist der Markt weiter segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Nach Produkt | Enzyme |

| Kits und Reagenzien | |

| Guide-RNA | |

| CRISPR-Bibliotheken | |

| Design-Tools und Software | |

| Andere Produkte | |

| Nach Dienstleistung | gRNA-Design und -Synthese |

| Zelllinien-Engineering | |

| Generierung von Tiermodellen | |

| CRISPR-Screening-Dienstleistungen | |

| Andere Dienstleistungen |

| CRISPR/Cas9 |

| CRISPR/Cas12 |

| CRISPR/Cas13 |

| Base Editing |

| Prime Editing |

| Andere Technologien |

| Biomedizin |

| Landwirtschaft |

| Industrielle Biotechnologie |

| Umwelt und Synthetische Biologie |

| Andere Anwendungen |

| Pharma- und Biotechnologieunternehmen |

| Akademische und staatliche Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistungen | Nach Produkt | Enzyme |

| Kits und Reagenzien | ||

| Guide-RNA | ||

| CRISPR-Bibliotheken | ||

| Design-Tools und Software | ||

| Andere Produkte | ||

| Nach Dienstleistung | gRNA-Design und -Synthese | |

| Zelllinien-Engineering | ||

| Generierung von Tiermodellen | ||

| CRISPR-Screening-Dienstleistungen | ||

| Andere Dienstleistungen | ||

| Nach Technologie | CRISPR/Cas9 | |

| CRISPR/Cas12 | ||

| CRISPR/Cas13 | ||

| Base Editing | ||

| Prime Editing | ||

| Andere Technologien | ||

| Nach Anwendung | Biomedizin | |

| Landwirtschaft | ||

| Industrielle Biotechnologie | ||

| Umwelt und Synthetische Biologie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und staatliche Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Andere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der CRISPR Technologie Markt im Jahr 2025?

Er belief sich auf 4,53 Milliarden USD und spiegelt das erste vollständige Jahr kommerzieller Therapieverkäufe wider.

Wie schnell wird der CRISPR Technologie Markt voraussichtlich bis 2030 wachsen?

Die Prognose zeigt eine CAGR von 19,89 %, was den Umsatz auf etwa 11,23 Milliarden USD steigert.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 20,34 % wachsen, aufgrund starker öffentlicher Finanzierung und Fertigungsinvestitionen.

Warum gewinnen Auftragsforschungsorganisationen an Bedeutung?

Pharmaunternehmen lagern komplexe Editing-Aufgaben an Auftragsforschungsorganisationen aus, um Kosten zu kontrollieren und die Entwicklung zu beschleunigen, was eine CAGR von 22,56 % in der Nachfrage nach Auftragsforschungsorganisationen antreibt.

Seite zuletzt aktualisiert am: