Marktgröße und Marktanteil für Kreatinin-Messung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

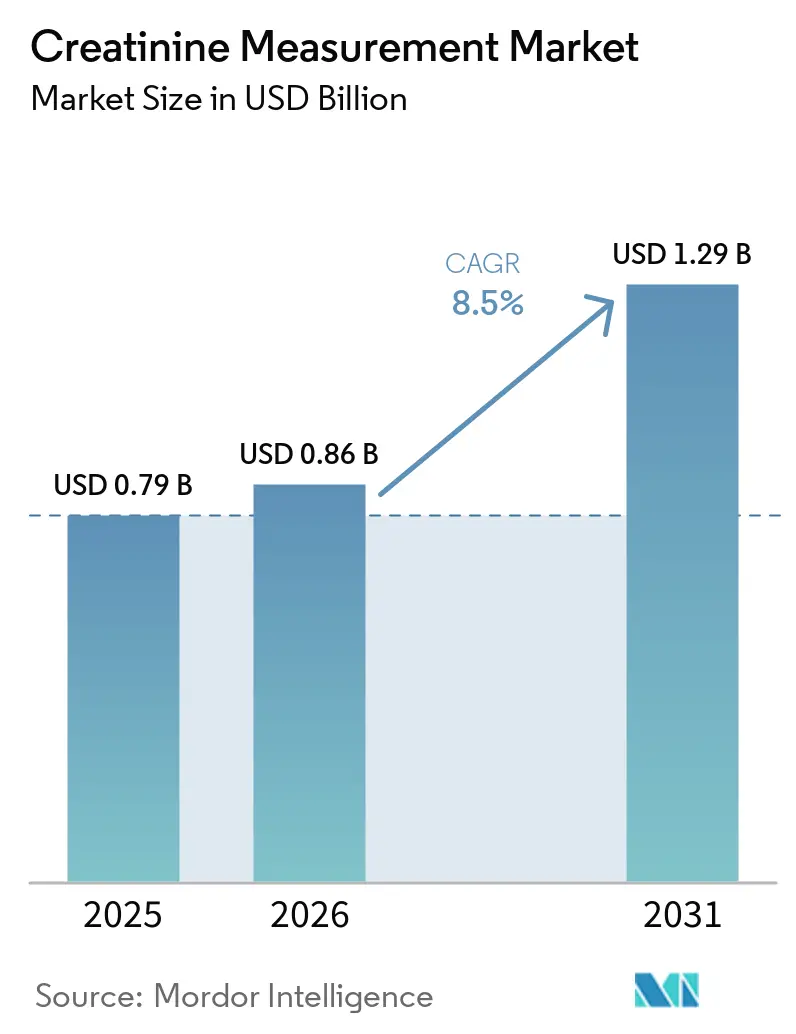

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.50% CAGR |

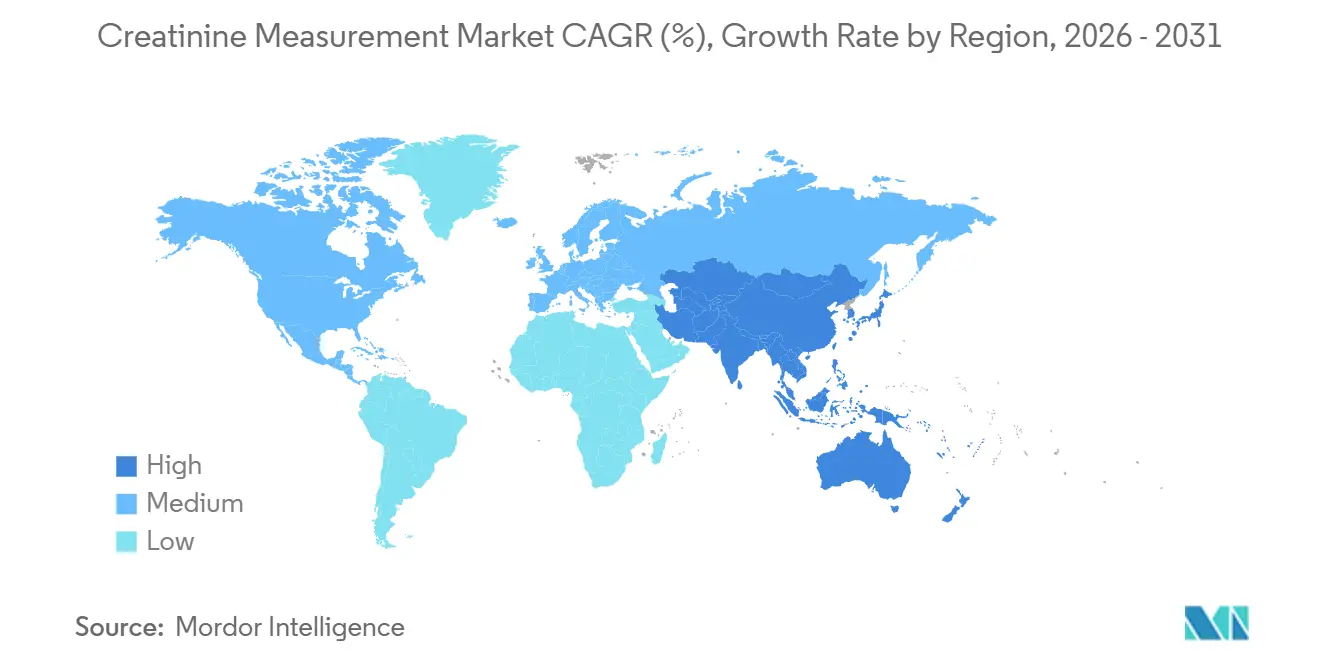

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kreatinin-Messung von Mordor Intelligence

Die Marktgröße für Kreatinin-Messung wird für 2025 auf 0,79 Milliarden USD und für 2026 auf 0,86 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 1,29 Milliarden USD erreichen, mit einer CAGR von 8,5 % von 2026 bis 2031.

Diese Expansion wird durch einen wachsenden Pool an Patienten mit chronischer Nierenerkrankung (CKD), regulatorische Vorgaben zugunsten einer rassenunabhängigen eGFR-Berichterstattung sowie die Verlagerung von Tests aus Kernlaboren hin zu Bettseitengeräten und Point-of-Care-Geräten in Bildgebungseinheiten gestützt, die Ergebnisse in unter zwei Minuten liefern. Krankenhäuser rüsten Laborinformationssysteme auf, um Radiologieeinheiten aufzunehmen, die Protokolle zur Kreatinin-Vorkontrast-Untersuchung einführen, und Dialysezentren integrieren Fingerstich-Messgeräte in häusliche Hämodialyseprogramme. Anbieter, die isotopenverdünnungsmassenspektrometrische (IDMS) rückverfolgbare enzymatische Assays sowie Middleware zur Neuberechnung von Altdaten anbieten, sind gut positioniert, um die steigende Nachfrage zu bedienen. Investitionen in die Widerstandsfähigkeit der Lieferkette, wie Roches für 2028 geplante Anlage für Eingangsmaterialien im Wert von 600 Millionen EUR, stärken das Vertrauen in die langfristige Verfügbarkeit von Reagenzien.

Wichtigste Erkenntnisse des Berichts

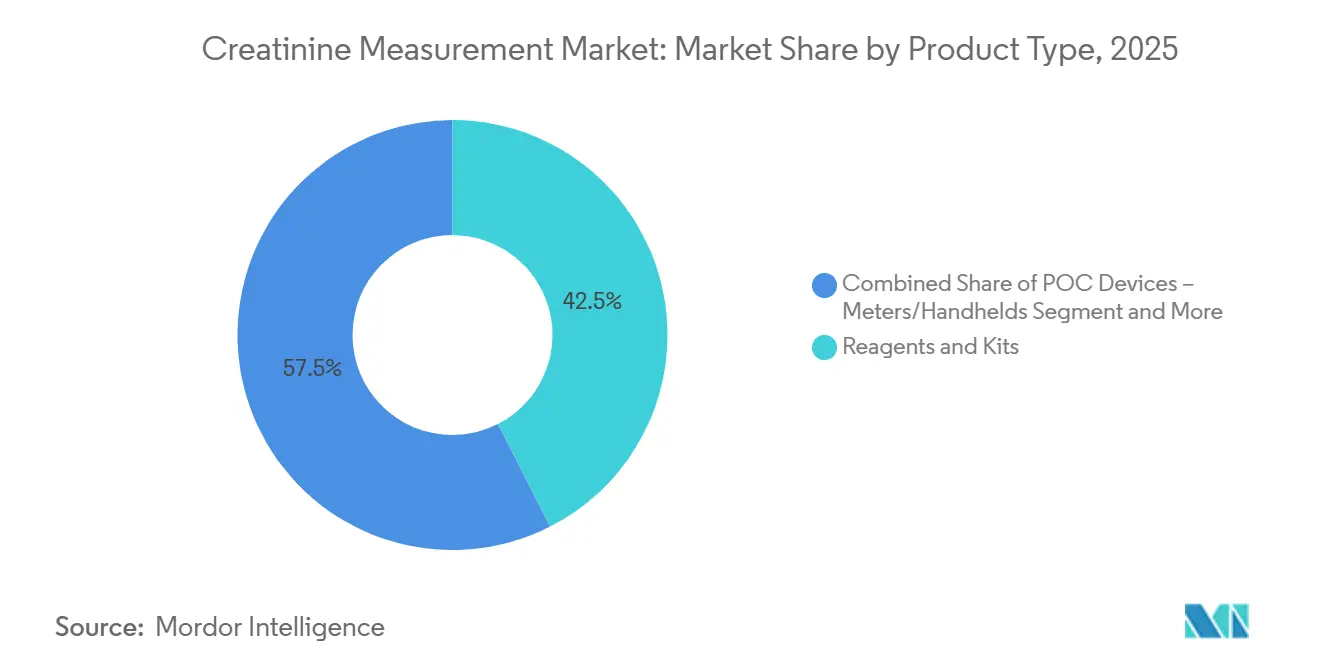

- Nach Produkttyp führten Reagenzien und Kits im Jahr 2025 mit einem Umsatzanteil von 42,55 %; Point-of-Care-Messgeräte und Handgeräte werden voraussichtlich bis 2031 mit einer CAGR von 9,25 % wachsen.

- Nach Testmethode hielt die Jaffe-Chemie im Jahr 2025 einen Marktanteil von 54,53 % am Markt für Kreatinin-Messung, während IDMS-rückverfolgbare enzymatische Assays bis 2031 mit einer CAGR von 9,05 % voranschreiten.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 45,15 %; Dialysezentren werden voraussichtlich mit einer CAGR von 9,82 % wachsen, da die häusliche Hämodialyse an Bedeutung gewinnt.

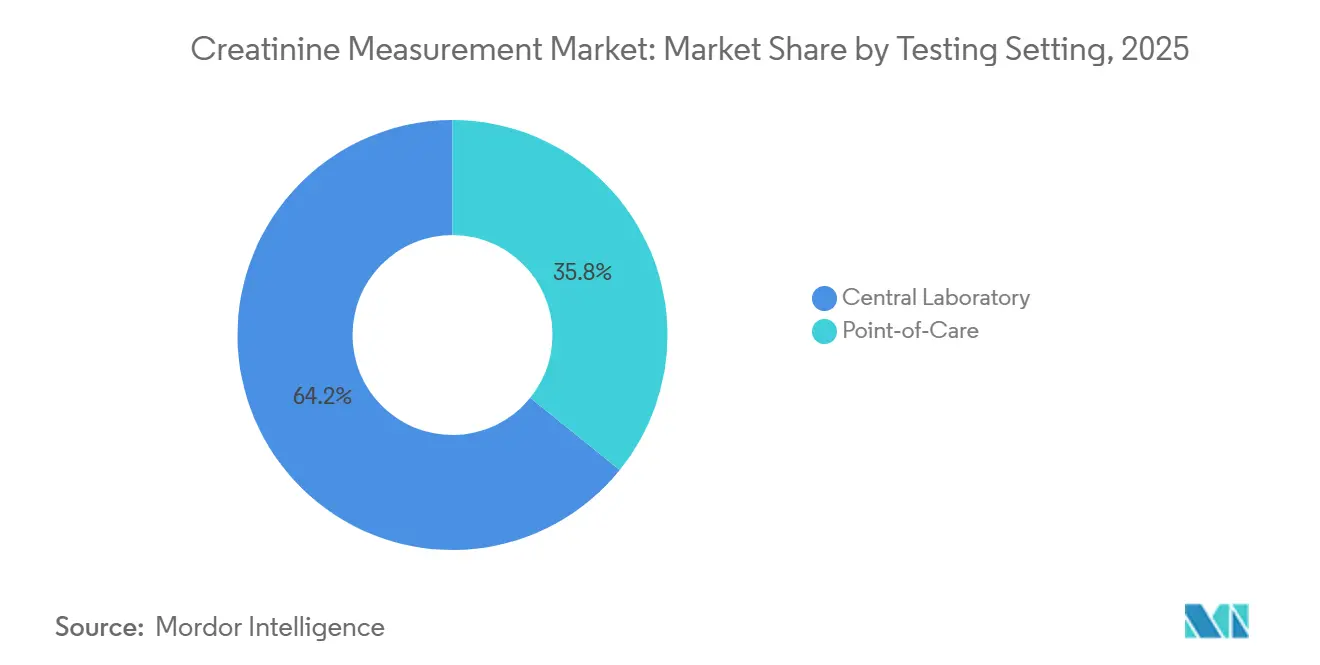

- Nach Testumgebung entfielen im Jahr 2025 64,25 % der Marktgröße für Kreatinin-Messung auf Zentrallabore; Point-of-Care-Umgebungen wachsen bis 2031 mit einer CAGR von 9,22 %.

- Nach Probentyp dominierten Serum und Plasma im Jahr 2025 mit einem Anteil von 69,23 %, während Vollblut-Point-of-Care-Assays bis 2031 mit einer CAGR von 9,33 % wachsen.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 41,15 % des Wertes, und der asiatisch-pazifische Raum ist mit einer CAGR von 9,51 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kreatinin-Messung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende CKD-Prävalenz und Screening-Intensität | +2.0% | Global, akuter Bedarf in Nordamerika, China, Indien | Mittelfristig (2–4 Jahre) |

| Einführung von Point-of-Care-Tests in der Radiologie und Intensivmedizin | +1.5% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Jaffe zu IDMS-rückverfolgbaren enzymatischen Assays | +1.2% | Global, angeführt von Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Ausweitung des ACR-Screenings in Diabetes- und Hypertonieprogrammen | +1.3% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Einführung der rassenunabhängigen CKD-EPI-Berichterstattung | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende CKD-Prävalenz und Screening-Intensität

CKD betrifft mehr als 35 Millionen Erwachsene in den Vereinigten Staaten, während China 132 Millionen Bürger mit eingeschränkter Nierenfunktion zählt, von denen jedoch nur 12,5 % ihrer Erkrankung bewusst sind. Nationale Gesundheitsbehörden integrieren Kreatinin- und eGFR-Tests nun in Protokolle der Primärversorgung, und Chinas Gemeindegesundheitsrichtlinien von 2024 sehen ein Massenscreening mit tragbaren Analysatoren vor. Das japanische Dialyseregister meldete im Jahr 2023 349.700 Patienten, die jeweils monatliche Kreatinin-Kontrollen zur Feinabstimmung der Behandlungsadäquanz unterzogen werden[1]Japanische Gesellschaft für Dialysetherapie, „Jahresbericht Dialysedaten 2023”, jsdt.or.jp. In den Vereinigten Staaten belohnt das leistungsbasierte Anreizvergütungssystem Medicare (Merit-based Incentive Payment System) Ärzte, die Albumin-Kreatinin-Quotienten-Ergebnisse dokumentieren, was das ambulante Testvolumen steigert. Zusammen leiten diese Programme hochfrequente Proben sowohl in Labore als auch in Point-of-Care-Kanäle, was den Markt für Kreatinin-Messung nachhaltig stützt.

Einführung von Point-of-Care-Kreatinin/eGFR-Tests in der Radiologie und Intensivmedizin

Radiologie- und Intensivpflegeteams verlagern Kreatinin-Tests von Zentrallaboren hin zu Bettseitengeräten und verkürzen die Bearbeitungszeit von Stunden auf Minuten. Abbotts i-STAT-Kartusche liefert Ergebnisse in zwei Minuten aus 65 µL Vollblut und zeigte in einer Queensland-ICU-Studie aus dem Jahr 2024 eine R²-Korrelation von 0,99 mit Kernlabor-Assays. Das britische National Institute for Health and Care Excellence befürwortet Point-of-Care-Kreatinin-Geräte für Vorkontrast-CT-Workflows und beschleunigt damit die Einführung in der Notfallbildgebung. Nova Biomedicals StatSensor berechnet den eGFR auf dem Gerät in 30 Sekunden aus einem Fingerstich und weitet die Nutzung in Gemeinschaftsapotheken und ressourcenarmen HIV-Kliniken in Tansania aus. Diese Fähigkeiten stärken das Wertversprechen des Marktes für Kreatinin-Messung, bei dem schnelle Entscheidungsfindung kontrastmittelinduzierte Nephropathie verhindert und den Patientendurchsatz verbessert.

Wechsel von Jaffe zu IDMS-rückverfolgbaren enzymatischen Assays

Der Wechsel zu enzymatischen Assays adressiert die für kompensierte Jaffe-Methoden typische Interlabor-Variation von 7–9 %. Daten des britischen National External Quality Assessment Service aus dem Jahr 2024 zeigen, dass enzymatische Tests das KDIGO-Bias-Ziel von 5,6 % konsistenter erfüllen. Die FDA-Leitlinie zur Nierenfunktion von 2024 fördert den aus IDMS-abgeglichenen Kreatinin-Werten abgeleiteten eGFR und drängt Labore zur Verwendung enzymatischer Reagenzien. Anbieter unterstützen nun duale Workflows: Roches enzymatisches Reagenz CREP2 koexistiert mit seiner Jaffe-Formulierung CREJ2 und erleichtert schrittweise Upgrades. Mit zunehmendem Standardisierungsdruck gewinnen enzymatische Assays einen wachsenden Reagenzienanteil im Markt für Kreatinin-Messung.

Ausweitung des ACR-Screenings in Diabetes- und Hypertonieprogrammen

Die American Diabetes Association, das American College of Cardiology und KDIGO schreiben jährliche Tests des Urin-Albumin-Kreatinin-Quotienten für Erwachsene mit Diabetes und Hochrisiko-Hypertonie vor. Da der ACR sowohl Urin-Albumin- als auch Urin-Kreatinin-Messwerte erfordert, multipliziert jede zusätzliche Urinprobe die Nachfrage nach Kreatinin-Reagenzien. Die Einführung von Natrium-Glukose-Cotransporter-2-Inhibitoren – Empagliflozin erzielte 2023 einen Umsatz von 7,3 Milliarden USD und Dapagliflozin 5,8 Milliarden USD – hat den Bedarf an Ausgangs- und Folgekreatinin-Kontrollen zur Überwachung der Therapiesicherheit erhöht. Kostenträger belohnen eine zeitnahe ACR-Dokumentation und verstärken damit einen strukturellen Rückenwind für den Markt für Kreatinin-Messung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interferenzen der Jaffe-Methode und Variabilität zwischen Methoden | −0.5% | Global, insbesondere Labore mit veralteten Jaffe-Plattformen | Mittelfristig (2–4 Jahre) |

| Reagenzienpreisdruck und Commoditisierung in der klinischen Chemie | −0.6% | Global, akut in Nordamerika und Europa; zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Substitutionsrisiko durch renale Biomarker wie Cystatin C oder NGAL | −0.3% | Nordamerika, Europa, wohlhabende Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Leitlinienänderungen, die routinemäßige Vorkontrast-Tests bei Niedrigrisikopatienten reduzieren | −0.4% | Europa (ESUR), mögliche Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interferenzen der Jaffe-Methode und Variabilität zwischen Methoden

Positive Interferenzen durch Bilirubin und Hämoglobin können Jaffe-Ergebnisse um bis zu 20 % verfälschen, während Antibiotika Messwerte unterdrücken und Medikationsfehler riskieren können[2]UK National External Quality Assessment Service, „Kreatinin-Assay-Leistungsstudie 2024”, ukneqas.org.uk. Eine Überprüfung in den Annals of Laboratory Medicine aus dem Jahr 2025 zeigte 4,6 % LOINC-Zuordnungsfehler bei der Aggregation von Ergebnissen aus mehreren Standorten und unterstreicht, wie nicht harmonisierte Methoden Längsschnittdaten beeinträchtigen können. Siemens' Atellica CH Creatinine 3-Assay führt Ratenblanking und eine Biaskorrektur von 0,3 mg/dL ein, steht aber im Vergleich zu enzymatischen Reagenzien noch immer vor kostengetriebener Trägheit. Diese Probleme dämpfen die ansonsten robuste Aussicht für den Markt für Kreatinin-Messung.

Substitutionsrisiko durch alternative renale Biomarker

Cystatin C liefert bei Patienten mit atypischer Muskelmasse eine überlegene Genauigkeit, und NGAL steigt innerhalb von Stunden nach einer Nierenschädigung an, doch kosten ihre Tests 20–40 USD gegenüber dem Preispunkt von 1–3 USD für Kreatinin. Begrenzte Standardisierung und Erstattung schränken eine breite Einführung ein, aber Spezialwege wie Herzchirurgie und ICU-Pakete könnten Nischenvolumina umlenken. Studien, die NGAL und Cystatin C in KI-gestützte Vorhersagemodelle integrieren, deuten auf künftige Multi-Analyten-Panels statt auf einen vollständigen Ersatz hin und stellen nur einen moderaten Gegenwind für den Markt für Kreatinin-Messung dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reagenzien sichern wiederkehrende Umsatzströme

Reagenzien und Kits trugen 2025 42,55 % des Umsatzes bei und bildeten damit den größten Anteil an der Marktgröße für Kreatinin-Messung, da Labore Mehrjahresverträge für Verbrauchsmaterialien abschließen. Point-of-Care-Messgeräte und Handgeräte werden bis 2031 voraussichtlich jährlich um 9,25 % wachsen, angetrieben durch Protokolle in Bildgebungseinheiten, die eine Bearbeitungszeit von unter zwei Minuten erfordern. Klinische Chemieanalysatoren wie Beckman Coulters DxC 500i führen 800 Tests pro Stunde durch und sichern die Dominanz des Kernlabors, während Roches cobas c 703 den Durchsatz auf 2.000 Tests pro Stunde verdoppelt und die Reagenziennachfrage unterstützt.

Kalibratoren und Kontrollen sichern trotz geringerer Umsätze die Assay-Rückverfolgbarkeit auf NIST SRM 967b und erfüllen die CLIA-Qualitätsanforderungen. Roches derzeit in Penzberg im Bau befindliche Anlage im Wert von 600 Millionen EUR wird die Antikörper- und Enzymproduktion automatisieren und die Versorgungsketten für globale Kunden stärken. Siemens verspricht 98 % Betriebszeit für e-connected Atellica-Systeme und schärft damit die Servicedifferenzierung. In Schwellenländern üben generische Reagenzien aus Asien Preisdruck aus, doch gebündelte Serviceverträge und Betriebszeitgarantien halten multinationale Unternehmen im Markt für Kreatinin-Messung wettbewerbsfähig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testmethode: Enzymatische Assays gewinnen Marktanteile trotz der installierten Basis von Jaffe

Die Jaffe-Chemie kontrollierte im Jahr 2025 54,53 % des Marktanteils für Kreatinin-Messung dank fest verankerter Analysatorflotten und eines Kostenvorteils von 20–30 %. Enzymatische Assays schreiten bis 2031 mit einer CAGR von 9,05 % voran, da Labore eine engere Ausrichtung an IDMS-Standards und geringere Interferenzen anstreben. Die Branche für Kreatinin-Messung profitiert auch von regulatorischen Impulsen; die FDA-Dosierungsleitlinie begünstigt enzymatische Methoden für die Einhaltung von Arzneimittelkennzeichnungsvorschriften.

Anbieter verfolgen eine Doppelstrategie. Roche und Beckman Coulter führen sowohl Jaffe- als auch enzymatische Reagenzien, sodass budgetbeschränkte Labore schrittweise wechseln können. Siemens' modifizierter Jaffe-Assay verlängert die Lebensdauer von Altsystemen und bietet gleichzeitig Ratenblanking zur Reduzierung von Bilirubin-Interferenzen. Da multizentrische Forschungsnetzwerke harmonisierte Daten fordern, wird die Einführung enzymatischer Assays die Dominanz von Jaffe weiter untergraben und den Schwung im Markt für Kreatinin-Messung verstärken.

Nach Probentyp: Vollblut-POC gewinnt an Bedeutung, während Venenpunktion zurückgeht

Serum und Plasma hielten 2025 69,23 % des Umsatzes und spiegeln damit routinemäßige Venenpunktions-Workflows auf Hochdurchsatz-Analysatoren wider. Vollblut-Point-of-Care-Assays wachsen jedoch mit einer CAGR von 9,33 %, gestützt durch Geräte wie Abbotts i-STAT und Nova Biomedicals StatSensor, die eine Zentrifugation überflüssig machen und einen eGFR in Echtzeit liefern.

Urintests unterstützen Albumin-Kreatinin-Quotienten-Berechnungen, die Primärversorgungsleitlinien nun jährlich für Millionen von Diabetes- und Hypertoniepatienten vorschreiben. FDA-zugelassene Analysatoren wie URITs UC-1800 integrieren semiquantitatives Urin-Kreatinin in automatisierte Panels und erweitern den Kartuschenverbrauch. Smartphone-fähige Fingerstich-Assays und Trockenblutfleck-LC-MS/MS-Methoden, die 2024 validiert wurden, deuten auf dezentralisierte Modelle hin, die Probenvolumina umverteilen könnten, ohne die Gesamtmarktgröße für Kreatinin-Messung zu verringern.

Nach Testumgebung: Zentrallabore behalten das Volumen, POC erfasst die Dringlichkeitsprämie

Zentrallabore entfielen 2025 auf 64,25 % des Umsatzes und nutzten Automatisierungsskalierung und breite Testmenüs, die den Reagenziendurchsatz bei niedrigen Stückkosten steigern. Point-of-Care-Umgebungen expandieren mit einer CAGR von 9,22 % und profitieren von Premiumpreisen, die durch sofortige Entscheidungsunterstützung in der Notfallbildgebung, Dialyse und Primärversorgung gerechtfertigt sind.

QuidelOrthos VITROS-Plattformfamilie kann 90 % der routinemäßigen Laboranforderungen abdecken und unterstreicht die zentralisierte Effizienz. Doch jeder Vorkontrast-CT-Scan oder dringende häusliche Dialyseanpassung, der das Kernlabor umgeht, leitet hochmargige Kartuschen durch Bettseitengeräte. Erstattungsstrukturen honorieren im Allgemeinen die Komfortprämie, obwohl die Kostenträgerregeln je nach Bundesstaat und Indikation variieren. Dieses Gleichgewicht zwischen zwei Kanälen erhält die Wertschöpfung im gesamten Markt für Kreatinin-Messung aufrecht.

Nach Endnutzer: Dialysezentren führen das Wachstum an, da die häusliche Hämodialyse expandiert

Krankenhäuser und Kliniken erwirtschafteten 2025 45,15 % des Umsatzes, doch Dialysezentren stehen bis 2031 vor einem CAGR-Wachstum von 9,82 %, da die monatliche Kreatinin-Überwachung für 571.000 US-amerikanische Dialysepatienten mit der zunehmenden Einführung der häuslichen Hämodialyse zusammentrifft. DaVita betreibt 2.713 US-Zentren und Fresenius 2.236, wobei jedes Fingerstich-Messgeräte in die Routineversorgung integriert, um Kt/V-Zielwerte anzupassen.

Diagnostiklabore bleiben Hauptlieferanten für ambulante Volumina, aber apothekenbasierte CKD-Programme und HIV-Kliniken in Tansania veranschaulichen, wie nicht-traditionelle Kanäle die Endnutzernachfrage diversifizieren. In diesem Zusammenhang muss die Branche für Kreatinin-Messung hochvolumige Laborkonten mit fragmentierten, schneller wachsenden Nischen in Einklang bringen, die Portabilität und Integration mit elektronischen Patientenakten schätzen.

Geografische Analyse

Nordamerika hielt 2025 41,15 % des Umsatzes, angetrieben durch 571.000 Dialysepatienten, Medicare-Anreize für ACR-Tests und FDA-Leitlinien, die der eGFR-Berichterstattung Priorität einräumen[3]United States Renal Data System, „Jahresbericht 2024”, usrds.org. Kanada investiert in Point-of-Care-Geräte, um Wartezeiten in Notaufnahmen zu verkürzen, während Mexikos expandierender privater Diagnostiksektor mittelpreisige Analysatoren nutzt.

Europas universelle Gesundheitssysteme und IVDR-Vorschriften leiten die Methodenstandardisierung. Daten des britischen National External Quality Assessment Service bestätigen, dass enzymatische Assays KDIGO-Bias-Ziele besser erfüllen als Jaffe-Methoden und damit die Beschaffung des National Health Service beeinflussen. Roches Penzberg-Anlage wird die kontinentalen Reagenzienlieferketten bis 2028 stärken. Dennoch könnten ESUR-Risikostratifizierungsprotokolle die Radiologie-Point-of-Care-Volumina dämpfen.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,51 % verzeichnen, die schnellste unter allen Regionen. Chinas CKD-Belastung von 132 Millionen Patienten, Indiens expandierende Laborketten und Japans weltweit führende Dialyseprävalenz treiben die Nachfrage an. Gemeindegesundheits-Screening-Richtlinien und abgestufte Versorgungsmodelle begünstigen tragbare Analysatoren. Südkorea und Australien, obwohl kleiner, zeichnen sich durch eine rasche KI-Einführung und regulatorische Klarheit aus und fördern die frühe Einführung von IDMS-abgeglichenen Assays. Der Nahe Osten, Afrika und Südamerika tragen bescheidene Volumina bei und setzen auf generalüberholte Analysatoren und günstigere Reagenzien, während Länder des Golfkooperationsrats in erstklassige Krankenhausinfrastruktur investieren.

Wettbewerbslandschaft

Fünf multinationale Unternehmen – Roche, Siemens Healthineers, Beckman Coulter, Abbott und Thermo Fisher Scientific – bilden die Basis der Analysatoren und nutzen Rasierer-und-Klingen-Modelle, die Verbrauchsmaterialumsätze an Serviceverträge binden. Siemens garantiert 98 % Betriebszeit für seine e-connected Atellica-Systeme und unterstreicht damit die Servicedifferenzierung. Roches Projekt zur vertikalen Integration im Wert von 600 Millionen EUR signalisiert das Engagement zur Sicherung der Rohstoffversorgung. Beckman Coulters FDA-zugelassener DxC 500i und Siemens' Atellica CH Creatinine_3 erneuern veraltete Flotten, ohne eine sofortige Methodenmigration zu erzwingen.

Nischenanbieter – Nova Biomedical, Randox, DiaSys – konzentrieren sich auf Handmessgeräte, kostengünstige Reagenzien oder Spezialassays. KI-gestützte Middleware, die Assay-Drift oder anomale Ergebnisse kennzeichnet, bietet eine neue Differenzierungsgrenze, insbesondere da der EU-KI-Act strenge Anforderungen an die Marktüberwachung nach dem Inverkehrbringen stellt. QuidelOrthos VITROS Results Management-Plattform und die Fernüberwachung von Analysatoren verkörpern Trends bei Mehrwertdiensten.

Zu den aufkommenden Innovationen gehören smartphone-fähige Fingerstich-Assays und Trockenblutfleck-LC-MS/MS-Workflows, die auf der Kidney Week 2024 vorgestellt wurden und auf patienteninitiierte Testmodelle hinweisen. Da die Dezentralisierung zunimmt, werden Anbieter, die in der Lage sind, hochvolumige Laborverträge und fragmentierte Point-of-Care-Kanäle zu überbrücken, die künftige Entwicklung des Marktes für Kreatinin-Messung prägen.

Marktführer in der Branche für Kreatinin-Messung

Roche Diagnostics

Siemens Healthineers

Beckman Coulter (Danaher)

Abbott

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Boehringer Ingelheim und das Detect The SOS Collective starteten eine Kampagne zur Steigerung des Bewusstseins für das Albumin-Kreatinin-Quotienten-Screening bei CKD und kardiovaskulärem Risiko.

- Januar 2026: Truvian Health erhielt FDA 510(k)-Zulassungen für neun Analyten auf TruVerus, darunter Kreatinin und eGFR, und markierte damit den ersten multimodalen Tischanalysator mit umfassender Abdeckung der Nierengesundheit.

Umfang des globalen Berichts zum Markt für Kreatinin-Messung

Gemäß dem Umfang des Berichts ist die Kreatinin-Messung ein Labortest, der den Kreatinin-Spiegel im Blut oder Urin quantifiziert. Kreatinin ist ein Abfallprodukt des Muskelstoffwechsels und wird von den Nieren ausgeschieden. Der Test wird häufig zur Beurteilung der Nierenfunktion sowie zur Diagnose und Überwachung von Nierenerkrankungen eingesetzt.

Die Segmentierung des Marktes für Kreatinin-Messung ist nach Produkttyp, Testmethode, Probentyp, Testumgebung, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Reagenzien & Kits, klinische Chemieanalysatoren, POC-Geräte – Messgeräte/Handgeräte, POC-Kartuschen/Teststreifen sowie Kalibratoren & Kontrollen. Nach Testmethode ist er in Jaffe (kinetisch/kompensiert) und enzymatisch (IDMS-rückverfolgbar) segmentiert. Nach Probentyp ist der Markt in Blut (Serum/Plasma), Vollblut (POC) und Urin unterteilt. Nach Testumgebung ist er in Zentrallabor und Point-of-Care klassifiziert. Nach Endnutzer umfasst der Markt Krankenhäuser & Kliniken, Diagnostiklabore, Primärversorgung/ambulante Versorgung und Dialysezentren. Nach Geografie umfasst die Segmentierung Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Reagenzien und Kits |

| Klinische Chemieanalysatoren |

| POC-Geräte – Messgeräte/Handgeräte |

| POC-Kartuschen/Teststreifen |

| Kalibratoren und Kontrollen |

| Jaffe (kinetisch/kompensiert) |

| Enzymatisch (IDMS-rückverfolgbar) |

| Blut (Serum/Plasma) |

| Vollblut (POC) |

| Urin |

| Zentrallabor |

| Point-of-Care |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Primärversorgung/ambulante Versorgung |

| Dialysezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Reagenzien und Kits | |

| Klinische Chemieanalysatoren | ||

| POC-Geräte – Messgeräte/Handgeräte | ||

| POC-Kartuschen/Teststreifen | ||

| Kalibratoren und Kontrollen | ||

| Nach Testmethode | Jaffe (kinetisch/kompensiert) | |

| Enzymatisch (IDMS-rückverfolgbar) | ||

| Nach Probentyp | Blut (Serum/Plasma) | |

| Vollblut (POC) | ||

| Urin | ||

| Nach Testumgebung | Zentrallabor | |

| Point-of-Care | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Primärversorgung/ambulante Versorgung | ||

| Dialysezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die globale Nachfrage nach Kreatinin-Tests an?

Zunehmende CKD-Prävalenz, regulatorische Vorgaben für rassenunabhängige eGFR-Berichterstattung und eine breitere Point-of-Care-Einführung treiben den Markt für Kreatinin-Messung voran.

Wie groß wird der Markt für Kreatinin-Messung bis 2031 sein?

Die Marktgröße für Kreatinin-Messung wird bis 2031 voraussichtlich 1,29 Milliarden USD bei einer CAGR von 8,5 % erreichen.

Warum gewinnen enzymatische Assays gegenüber Jaffe-Methoden an Marktanteilen?

Labore streben nach geringeren Interferenzen und engerer IDMS-Rückverfolgbarkeit, und die FDA-eGFR-Dosierungsleitlinie begünstigt indirekt enzymatische Assays.

Welches Endnutzersegment wächst am schnellsten?

Dialysezentren führen das Wachstum mit einer CAGR von 9,82 % bis 2031 an, bedingt durch monatliche Überwachungsanforderungen und die Ausweitung der häuslichen Hämodialyse.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 9,51 % verzeichnen, angetrieben durch Chinas ungedeckte CKD-Belastung und Indiens Laborexpansion.

Wie wirkt sich Point-of-Care-Testing auf die Bearbeitungszeiten aus?

Bettseitengeräte liefern Kreatinin- und eGFR-Ergebnisse in 30 Sekunden bis zwei Minuten und verkürzen damit traditionelle Laborabläufe um Stunden, was klinische Entscheidungen verbessert.

Seite zuletzt aktualisiert am: