Größe und Marktanteil des europäischen Marktes für kontinuierliches Glukosemonitoring

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

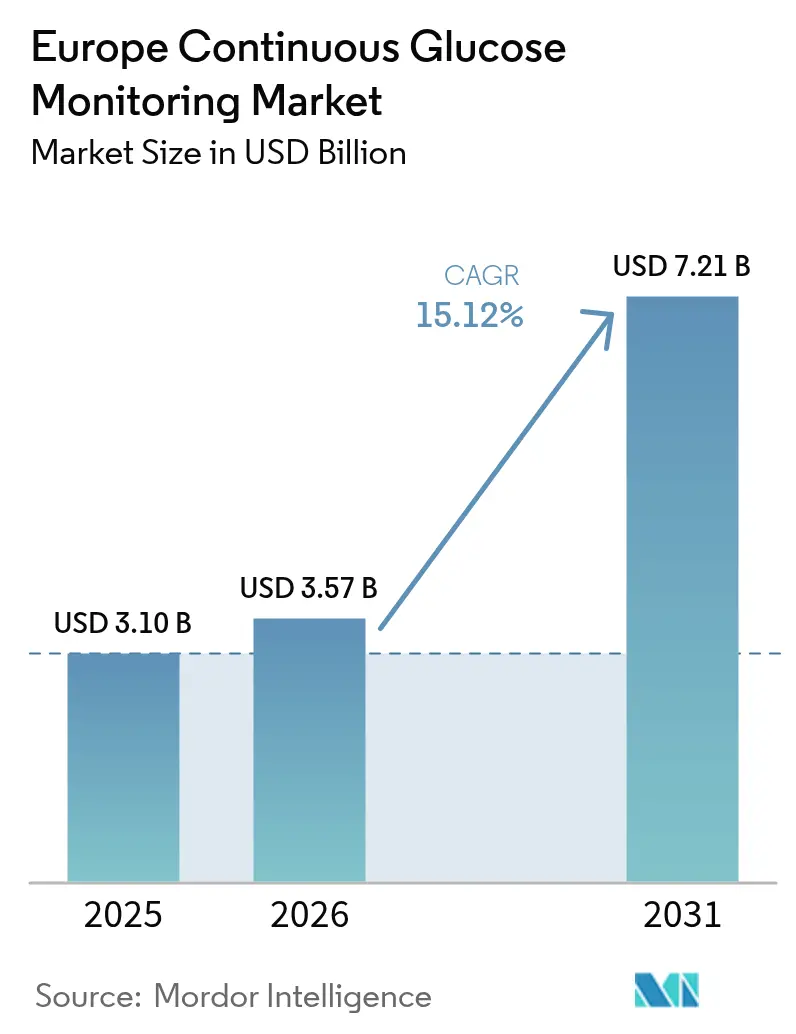

| Marktgröße im Basisjahr (2025) | 3.10 Milliarden US-Dollar |

| Marktgröße (2026) | 3.57 Milliarden US-Dollar |

| Marktgröße (2031) | 7.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.12% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für kontinuierliches Glukosemonitoring von Mordor Intelligence

Die Marktgröße des europäischen Marktes für kontinuierliches Glukosemonitoring wird voraussichtlich von USD 3,10 Milliarden im Jahr 2025 auf USD 3,57 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 15,12 % über den Zeitraum 2026–2031 USD 7,21 Milliarden erreichen. Die Expansion spiegelt europaweite Erstattungsreformen, die zunehmende Integration von Telemedizin und das EU-MDR-Regelwerk wider, das die Gerätezulassungen harmonisiert. Deutschland, Frankreich und das Vereinigte Königreich bleiben die zentralen Nachfragezentren, da gesetzliche Versicherer die Abdeckung für Typ-1- und insulinbehandelten Typ-2-Diabetes ausweiten. Die Lokalisierung der Fertigung – insbesondere Dexcoms EUR 300 Millionen teures Werk in Irland und Abbotts erweiterter Standort in Dublin – reduziert die Importabhängigkeit und positioniert die Region als Produktionsbasis für Sensoren. Die Wettbewerbsintensität ist moderat: Abbott, Dexcom und Medtronic kontrollieren weiterhin knapp 70 % des Umsatzes, während Senseonics und i-SENS neue CE-Kennzeichen erhalten, die Optionen mit längerer Tragedauer und niedrigeren Kosten einführen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen im Jahr 2025 81,74 % des Marktanteils des europäischen Marktes für kontinuierliches Glukosemonitoring auf Sensoren; Transmitter werden bis 2031 voraussichtlich mit einem CAGR von 14,40 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 71,68 % der Marktgröße des europäischen Marktes für kontinuierliches Glukosemonitoring auf den Heimgebrauch/Privatgebrauch, während der Bereich Krankenhaus/Klinik bis 2031 mit einem CAGR von 15,45 % wachsen soll.

- Nach Demografie entfielen im Jahr 2025 62,10 % des Umsatzes auf erwachsene Nutzer, während pädiatrische Anwendungen voraussichtlich den schnellsten CAGR von 15,55 % bis 2031 verzeichnen werden.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 22,30 %; das Land wird auch voraussichtlich den höchsten regionalen CAGR von 16,75 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für kontinuierliches Glukosemonitoring

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Diabetesprävalenz in Europa | +2.8% | Deutschland, Frankreich, Vereinigtes Königreich (höchste Auswirkung); Rest Europas | Langfristig (≥4 Jahre) |

| Ausweitung der Erstattung für CGM-Geräte | +3.2% | Deutschland, Frankreich, Vereinigtes Königreich; Ausstrahlungseffekte auf Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Fortschritte bei benutzerfreundlichen tragbaren Sensoren | +2.1% | EU-weit; Forschungs- und Entwicklungszentren in Irland und der Schweiz | Mittelfristig (2–4 Jahre) |

| Telemedizinisch getriebene Nachfrage nach Fernüberwachung | +1.9% | EU-weit, unterstützt durch digitale Gesundheitspolitiken nach COVID | Kurzfristig (≤2 Jahre) |

| Nationale Integration von CGM-Daten in elektronische Gesundheitsakten | +1.7% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande führend bei der Einführung | Langfristig (≥4 Jahre) |

| Fertigungsautomatisierung zur Senkung der Sensorkosten | +1.4% | Produktionszentren in Irland, Deutschland, Schweiz | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diabetesprävalenz in Europa

Der Schwung des europäischen Marktes für kontinuierliches Glukosemonitoring wird durch 65,6 Millionen Erwachsene getragen, die derzeit mit Diabetes leben – eine Zahl, die bis 2050 voraussichtlich auf 72,4 Millionen ansteigen wird[1]Internationale Diabetes-Föderation, „IDF Diabetes Atlas 11. Ausgabe”, idf.org . Das frühere Auftreten von Typ-2-Diabetes in Osteuropa erweitert den adressierbaren Patientenpool über den historischen Typ-1-Fokus hinaus. Deutsche Kohortenstudien zeigen HbA1c-Verbesserungen auf 7,13 % bei CGM-Nutzern gegenüber 7,66 % bei Nicht-Nutzern, was das Vertrauen der Ärzte stärkt. Endokrinologen verschreiben CGM zunehmend bei der Diagnose und nicht erst nach dem Versagen der Blutzuckermessung per Fingerstich, wodurch die Technologie als Erstlinienmanagement etabliert wird. Dieser epidemiologische Rückenwind trägt den europäischen Markt für kontinuierliches Glukosemonitoring auch in wirtschaftlichen Abschwungphasen.

Ausweitung der Erstattung für CGM-Geräte

Die gesetzliche Abdeckung in Deutschland seit 2016, die erweiterte Aufnahme in die Assurance Maladie in Frankreich im Jahr 2024 und das FreeStyle-Libre-Programm des NHS England beseitigen gemeinsam die Kostenbarrieren im Vorfeld. Erstattungsberechtigte Nutzer messen den Glukosewert 16,3 Mal pro Tag, verglichen mit 4–6 Fingerstichtests. Planbare Auszahlungen fördern Investitionen der Hersteller in die Pipeline und skalieren die Produktion. Italien und Spanien folgen dem politischen Weg durch regionale Ausschreibungen und erzeugen einen Dominoeffekt in Südeuropa. Die Erstattungswelle untermauert eine zweistellige Umsatzsichtbarkeit für den europäischen Markt für kontinuierliches Glukosemonitoring bis 2030.

Fortschritte bei benutzerfreundlichen tragbaren Sensoren

Kalibrierungsfreie Designs, Smartphone-Kopplung und KI-gestützte Trendwarnungen erhöhen die Therapietreue. Roches CGM mit maschinellem Lernen erhielt 2024 das CE-Kennzeichen und bietet automatisierte Dosierungsempfehlungen[2]Roche Holding AG, „Roche erhält CE-Kennzeichen für neues CGM-System”, roche.com . Medtronics Simplera Sync verlängert die Tragedauer auf 7 Tage ohne Fingerstich-Kalibrierung. Dexcom und Abbott streben bis 2027 eine jährliche Sensorproduktion von 100 Millionen Einheiten aus irischen Produktionslinien an und zielen darauf ab, die Stückkosten um 25–30 % zu senken. Diese Innovationen stärken die Patientenbindung und gewinnen Erstnutzer, was den Marktanteil des europäischen Marktes für kontinuierliches Glukosemonitoring festigt.

Telemedizinisch getriebene Nachfrage nach Fernüberwachung

Europäische Gesundheitssysteme investierten im Jahr 2024 EUR 2,3 Milliarden in digitale Plattformen und integrierten CGM-Datenfeeds in klinische Dashboards. Deutsche Diabeteszentren berichten von 40 % weniger Notaufnahmebesuchen bei telemedizinisch überwachten Patienten. Die Fernüberprüfung spart Ärztezeit und operative Budgets der Krankenhäuser und beschleunigt die Vertragsverlängerungen. Nationale Programme für elektronische Gesundheitsakten in Deutschland, Frankreich und den Niederlanden standardisieren CGM-Datenuploads und stärken die digital-first-Entwicklung des europäischen Marktes für kontinuierliches Glukosemonitoring.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und Lücken bei der Teilerstattung | -2.1% | Osteuropa; Süditalien und Spanien | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Sensorgenauigkeit und Kalibrierung | -1.5% | EU-weite Krankenhäuser und Kliniken | Kurzfristig (≤2 Jahre) |

| GLP-1-Medikamente reduzieren die Überwachungshäufigkeit | -1.8% | Deutschland, Frankreich, Vereinigtes Königreich mit hoher GLP-1-Einführung | Kurzfristig (≤2 Jahre) |

| EU-MDR-Unsicherheit für nicht-invasive CGM der nächsten Generation | -1.2% | EU-weite Innovationspipeline | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und Lücken bei der Teilerstattung

Einkommensdisparitäten in Osteuropa halten die Zuzahlungen der Patienten hoch. Einige süditalienische Regionen erstatten nach wie vor nur 70 % der Sensorkosten, was die Einführung verlangsamt. Lokale Interessengruppen setzen sich für eine vollständige Abdeckung ein, doch Budgetbeschränkungen verlängern die Verhandlungen. Hersteller setzen Patientenunterstützungsgutscheine ein, haben jedoch Schwierigkeiten, Erschwinglichkeitslücken schnell zu schließen. Diese Schwachstellen dämpfen das Volumenwachstum im europäischen Markt für kontinuierliches Glukosemonitoring, bis eine breitere Finanzierungsparität gesichert ist.

Sensorgenauigkeit und Kalibrierungsbedenken

Die Einführung in Krankenhäusern hinkt aufgrund von Bedenken hinsichtlich der Genauigkeit bei schnellen glykämischen Schwankungen hinterher. Nur 16,7 % der britischen NHS-Trusts verfügen über formale stationäre CGM-Richtlinien. Klinische Teams verweisen auf dosiskritische Entscheidungen und Interferenzrisiken. Trainingsmodule und neue Algorithmen, die sich selbst an Perfusionsveränderungen anpassen, befinden sich in der Erprobung. Bis die Ergebnisse institutionelle Ausschüsse überzeugen, sieht sich der europäische Markt für kontinuierliches Glukosemonitoring im Akutversorgungssegment mit Hindernissen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren treiben die Marktexpansion voran

Sensoren machten im Jahr 2025 81,74 % des Umsatzes im europäischen Markt für kontinuierliches Glukosemonitoring aus, was ihre Verbrauchsnatur und 14-tägige Austauschzyklen widerspiegelt. Das Segmentwachstum wird bis 2031 auf einen CAGR von 15,45 % prognostiziert, da Versionen mit verlängerter Tragedauer wie Senseonics' 6-monatiger Eversense E3, der 2024 zugelassen wurde, an Bedeutung gewinnen. Automatisierte irische Produktionslinien von Dexcom und Abbott sollen die jährliche Kapazität bis 2027 auf 100 Millionen Einheiten steigern und die Stückkosten unter EUR 30 drücken, was die Nutzung in einkommensschwächeren Regionen ankurbelt. Empfänger und Transmitter hielten einen Anteil von 18,26 %, doch die Verlagerung hin zu Smartphone-Apps erodiert schrittweise den Absatz dedizierter Hardware. Software-Abonnements zur Interpretation von CGM-Daten entstehen als neue Gewinnquelle und diversifizieren den Umsatz über physische Sensoren hinaus. Interoperabilitätsstandards, die in der EU-MDR verankert sind, fördern app-zentrierte Ökosysteme und Drittanbieter-Analysen – ein Trend, der die Plattformbindung für den europäischen Markt für kontinuierliches Glukosemonitoring vertieft.

Nach Endnutzer: Heimgebrauch/Privatgebrauch dominiert

Heimnutzer/Privatnutzer machten im Jahr 2025 71,68 % des Marktanteils des europäischen Marktes für kontinuierliches Glukosemonitoring aus und werden voraussichtlich bis 2031 einen CAGR von 14,95 % aufrechterhalten. Die Verschiebung spiegelt den Wunsch der Patienten nach Autonomie, Echtzeit-Smartphone-Benachrichtigungen und Telemedizin-Konsultationen wider, die Klinikbesuche reduzieren. Krankenhäuser und Kliniken mit einem Anteil von 28,32 % zeigen dennoch einen CAGR von 15,45 %, da während COVID-19 eingeführte Infektionskontrollprotokolle die Sensornutzung in Stationen normalisieren. Britische Daten zeigen eine 23%ige Reduktion stationärer Hypoglykämien, wo CGM Standard ist. Investitionsbudgets bevorzugen nun CGM gegenüber intermittierenden Fingerstich-Monitoren, da der Pflegeaufwand sinkt und die Verweildauer abnimmt. In elektronische Patientenakten integrierte Workflow-Module mildern frühere Kalibrierungsbedenken und fördern die Durchdringung von Krankenhäusern im europäischen Markt für kontinuierliches Glukosemonitoring.

Nach Demografie: Pädiatrisches Segment zeigt das schnellste Wachstum

Erwachsene machen 62,10 % des Umsatzes im Jahr 2025 aus, aber pädiatrische Nutzer – mit einem Anteil von 37,90 % – verzeichnen den schnellsten CAGR von 15,55 % bis 2031. Aktualisierte ISPAD-Leitlinien schreiben CGM als Standard für Kinder vor, und Erstattungsregelungen in Deutschland decken 95 % der pädiatrischen Kosten. Die Einführungsrate übersteigt 85 % bei neu diagnostizierten Kindern, verglichen mit 60 % bei Erwachsenen, was die generationelle Technologieakzeptanz unterstreicht, die die langfristige Nachfrage prägen wird. Die steigende Inzidenz von Typ-2-Diabetes bei Jugendlichen in Osteuropa erweitert den Pool weiter. Die elterliche Nachfrage nach Fernbenachrichtigungen und Überwachung während des Schultages bietet einen Anwendungsvorteil, den Fingerstich-Messgeräte nicht bieten können. Gerätehersteller passen Klebestärke, App-Grafiken und dünne Messfühler an, um empfindliche Haut zu schützen. Pädiatrisch ausgerichtete Benutzeroberflächen fördern das Selbstmanagement früher im Leben und verankern lebenslange Loyalität im europäischen Markt für kontinuierliches Glukosemonitoring. Wenn diese Kinder ins Erwachsenenalter übergehen, verlängern sich die Austauschzyklen, doch die Stückvolumina bleiben hoch, was eine dauerhafte Wachstumssäule für den europäischen Markt für kontinuierliches Glukosemonitoring sicherstellt.

Geografische Analyse

Deutschland erwirtschaftete im Jahr 2025 22,30 % des Umsatzes im europäischen Markt für kontinuierliches Glukosemonitoring und wird voraussichtlich den höchsten regionalen CAGR von 16,75 % bis 2031 erzielen. Die über 1.000 Diabeteszentren des Landes, die großzügige gesetzliche Abdeckung und die rasche Reife der Telemedizin positionieren es als Innovationserprobungsfeld. Frankreich folgte mit einem Anteil von 17,42 % und einem CAGR von 16,05 %, da die Assurance Maladie die Indikationen erweiterte und inländische Großunternehmen wie Sanofi nationale Beschaffungsallianzen förderten. Das Vereinigte Königreich hielt einen Anteil von 16,10 %; die NHS-Abdeckung für FreeStyle Libre gleicht die regulatorische Divergenz infolge des Brexits aus und hält die Gerätevolumina stabil.

Italien machte im Jahr 2025 12,52 % der Marktgröße des europäischen Marktes für kontinuierliches Glukosemonitoring aus und sollte bei einem CAGR von 14,95 % wachsen, da regionale Finanzierungslücken schrumpfen. Spaniens Anteil von 9,95 % und ein CAGR von 13,35 % spiegeln eine dezentralisierte Erstattung wider, die sich schrittweise mit nationalen Diabetesplänen synchronisiert. Russland erfasste einen Anteil von 9,20 %; Sanktionen und Währungsdruck begrenzen das Wachstum auf 11,40 %, doch lokale Montageprojekte könnten Lieferketten umlenken.

Der Rest Europas umfasste 12,51 % des Umsatzes mit einem CAGR von 13,85 %. Polen, die Tschechische Republik und Ungarn zeigen überproportionalen Schwung, da EU-Kohäsionsfonds digitale Gesundheitseinführungen finanzieren. Nordische Länder verzeichnen trotz kleinerer Bevölkerung eine nahezu universelle Sensornutzung aufgrund umfassender sozialer Gesundheitsversorgung und digitaler Aktenparität. Insgesamt gleicht die steigende Durchdringung in osteuropäischen Staaten die Basiseffekte in Westeuropa aus und stärkt die langfristige Widerstandsfähigkeit des europäischen Marktes für kontinuierliches Glukosemonitoring.

Regulatorisches Umfeld

Systeme zur kontinuierlichen Glukoseüberwachung (CGM), die in der EU vermarktet werden, unterliegen der Medizinprodukteverordnung, Verordnung (EU) 2017/745 (MDR), die seit dem 26. Mai 2021 in vollem Umfang anwendbar ist, wobei die Konformitätsbewertung durch benannte Benannte Stellen vor der CE-Kennzeichnung erfolgt. Softwarekomponenten im Zusammenhang mit CGM, wie mobile Apps und Entscheidungsunterstützung, die Insulindosisempfehlungen liefern oder mit der Insulinabgabe verbunden sind, werden gemäß den MDCG-Leitlinien zur Einstufung von Medizinprodukte-Software bewertet (zum Beispiel MDCG 2019-11). Je nach Funktion können diese in höhere Risikoklassen eingestuft werden, was die Anforderungen an klinische Nachweise und die Verpflichtungen nach dem Inverkehrbringen erhöht.

Im Juni 2026 veröffentlichte die Europäische Kommission Durchführungsbeschlüsse im Amtsblatt zur Aktualisierung der Listen harmonisierter Normen für die MDR und die IVDR. Von Herstellern wird erwartet, dass sie die Übereinstimmung mit diesen Normen aufrechterhalten, um die Konformitätsvermutung zu bewahren, während sich die harmonisierten Normen weiterentwickeln. Die Compliance-Abläufe werden auch durch die schrittweise Einführung der EUDAMED-Module (einschließlich Zertifikate, klinische Prüfungen und Vigilanz) geprägt, mit weiteren Meilensteinen bis 2027, was die Bedeutung der Stärkung von Datenübermittlung, Vigilanz-Workflows und Rückverfolgbarkeit erhöht, um den fortlaufenden Zugang und Verlängerungen zu unterstützen.

Wertschöpfungskettenanalyse

Die europäische CGM-Wertschöpfungskette reicht von spezialisierten Rohstoffen und Mikroelektronik über die Sensorherstellung und -montage bis hin zum national erstattungsgetriebenen Vertrieb und der Patientenunterstützung. Vorgelagerte Inputs umfassen Enzymchemikalien, Membranen, Klebesysteme und ASICs, wobei die Kette bei vielen kritischen Komponenten importabhängig bleibt. Die Endmontage und Skalierung konzentriert sich auf Irland (insbesondere Abbott und Dexcom), während sich Deutschland und die Schweiz stärker auf Präzisions- und Stabilisierungsarbeiten konzentrieren.

Im Midstream-Bereich prägen die Einhaltung der MDR (EU 2017/745), klinische Dokumentation und die Kapazität der Benannten Stellen die Markteinführungszeit und das Änderungsmanagement sowohl für Hardware- als auch für Software-Updates. Im Downstream-Bereich variiert der Weg zum Patienten je nach Land: Die Wege der gesetzlichen Krankenversicherung in Deutschland begünstigen die Abgabe über Apotheken und Versandhandel nach festgelegten Erstattungsregeln, während andere Märkte auf eine Mischung aus Krankenhausbeschaffung, Einzelhandelsapotheken und Direct-to-Consumer-Modellen im Zusammenhang mit digitalem Onboarding und Cloud-Überwachung setzen. Regionale Logistikzentren, darunter die Niederlande für den europaweiten Vertrieb, unterstützen die Bestandspositionierung und den schnellen Versand über die Mitgliedstaaten hinweg, während Hersteller Lieferzeiten, Kühlketten- oder Handhabungsanforderungen und Erstattungsdokumentationsbedarf abwägen.

Wettbewerbslandschaft

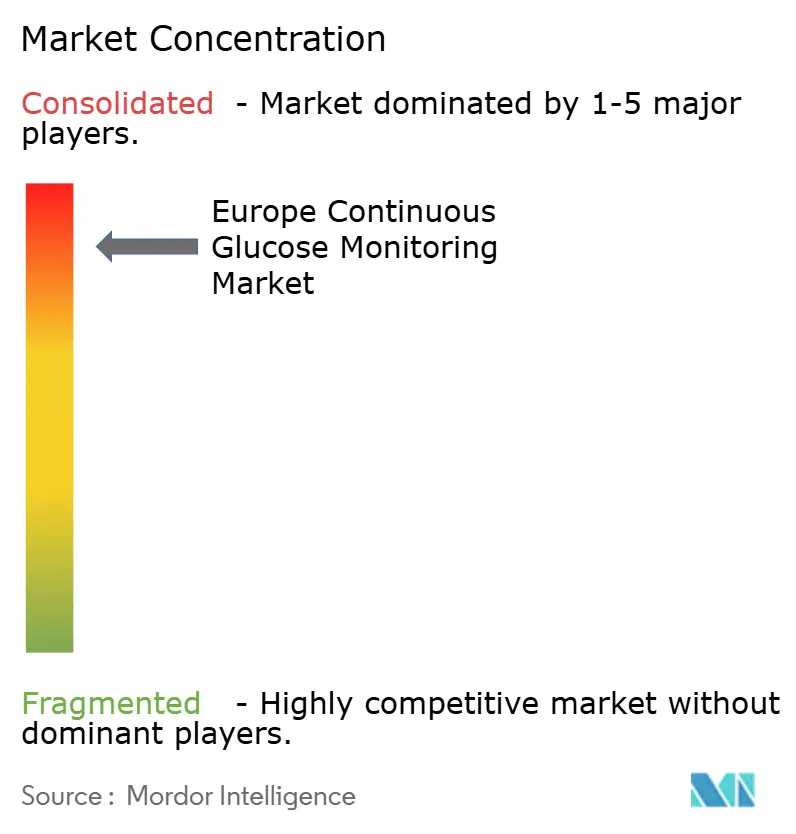

Der europäische Markt für kontinuierliches Glukosemonitoring ist moderat konsolidiert, wobei Abbott, Dexcom und Medtronic den Markt gemeinsam dominieren. Abbott nutzt seinen First-Mover-Vorteil im Flash-Monitoring und die breitesten Kostenträgerlisten; sein Libre-Ökosystem dominiert die Apothekenkanäle. Medtronic integriert seinen Simplera-Sync-Sensor mit dem MiniMed 780G Closed-Loop und bietet eine durchgängige Insulinautomatisierung[3]Medtronic plc, „MiniMed 780G wird in Europa eingeführt”, medtronic.com .

Roche tritt mit einem KI-gestützten Prädiktionssystem wieder ein, das sich durch Software statt Hardware differenziert, während kleinere europäische Start-ups auf nicht-invasive photonische Sensorik abzielen, aber mit EU-MDR-Nachweishürden konfrontiert sind. Da die Smartphone-Interoperabilität Datenpipelines standardisiert, verlagert sich die profitable Differenzierung hin zu Analyse-Abonnements, prädiktiven Warnungen und versicherungsgebundenen Adhärenz-Dashboards. Etablierte Marktführer investieren in Cloud-Plattformen, um ihren Anteil zu verteidigen, während agile Software-Akteure mit Hardware-Platzhirschen kooperieren und die Wertschöpfung verteilen. Diese konvergierenden Strategien erhalten einen gesunden Wettbewerb und eine produktive Produktentwicklung und stellen sicher, dass der europäische Markt für kontinuierliches Glukosemonitoring technologisch lebendig und kundenorientiert bleibt.

Marktführer der europäischen Branche für kontinuierliches Glukosemonitoring

Medtronic

Dexcom Inc.

Abbott Laboratories

Senseonics Holdings Inc.

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum in Europa liegt an der Schnittstelle von Erstattungsausweitung und Verfahren der Bewertung von Gesundheitstechnologien für breitere Typ-2-Populationen, insbesondere insulinabhängigen Typ-2-Diabetes außerhalb der am weitesten entwickelten Erstattungsmärkte. Im Mai 2026 beantragte der irische Health Service Executive eine HIQA-Bewertung zur Kosteneffizienz der Ausweitung des CGM-Zugangs für alle insulinabhängigen Typ-2-Patienten. Der Entscheidungsprozess der Kostenträger und der Gesundheitstechnologiebewertung reguliert direkt zusätzliche adressierbare Nutzer, selbst wenn klinischer Bedarf besteht. Parallel dazu schaffen die nationale EHR-Integration und Telehealth-Workflows Möglichkeiten für Anbieter, im Wettbewerb um Analytik, Kliniker-Dashboards und Adhärenzprogramme zu bestehen, statt sich nur auf Sensor-Hardware zu konzentrieren.

Produktdifferenzierung und die Ausrichtung an Normen bleiben ebenfalls konkrete Chancen, da der EU-Markt längere Tragedauern und Multi-Analyt-Überwachung neben strengeren Nachweisanforderungen gemäß MDR aufnimmt. Im Februar 2026 forderte IDF Europe harmonisierte Qualitäts- und Leistungsnormen für CGM-Geräte, und dieses Thema tauchte auch 2026 bei der Prüfung durch das Europäische Parlament hinsichtlich der Transparenz klinischer Leistungsdaten auf, was die Nachfrage nach klareren, vergleichbaren Leistungsangaben widerspiegelt. Auf der Angebotsseite unterstützt der Ausbau der Fertigungskapazitäten in Irland die Verfügbarkeit und Kostensenkungsinitiativen: Abbott eröffnete im November 2024 eine 30.000 Quadratmeter große FreeStyle-Libre-Fertigungsanlage in Kilkenny und meldete im Januar 2026 Pläne zur Verfolgung einer Erweiterung, während Dexcom im April 2026 seine Fertigungs- und Bürostätte in Athenry, Irland, eröffnete und damit die regionale Kapazität für schnellere Markteinführungen und breitere Kostenträger-Ausschreibungen stärkte.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic begann mit der kommerziellen Einführung seiner von Abbott gefertigten Sensoren Instinct und Instinct Go in Europa zur Verwendung mit MiniMed-Systemen, einschließlich MiniMed 780G und MiniMed Go. Die Sensoren erweitern Medtronics Optionen innerhalb seines Insulinabgabe-Ökosystems und nutzen die Fertigungskapazität von Abbott, um eine breitere Verfügbarkeit auf europäischen Märkten zu unterstützen.

- Mai 2026: Abbott erhielt die CE-Kennzeichnung für Libre Duo und Libre Duo 10 Day, positioniert als die ersten Sensoren zur dualen Glukose-Keton-Erfassung für das Diabetesmanagement. Diese Erweiterung ermöglicht neue klinische Abläufe, bei denen Ketonbewusstsein wichtig ist, und unterstützt eine breitere Akzeptanz durch Kostenträger und Krankenhäuser.

- April 2026: Dexcom eröffnete seine Fertigungs- und Bürostätte in Athenry, Irland, und erweiterte damit die regionale Kapazität für die Produktion von CGM-Geräten. Der neue Standort beschleunigt den Zugang zum europäischen Markt für schnellere Markteinführungen und verbesserte Unterstützung in Irland, dem Vereinigten Königreich und dem europäischen Festland.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die in Europa mit Systemen zur kontinuierlichen Glukoseüberwachung erzielt werden, die zur Verfolgung der Glukosewerte über die Zeit für das Diabetesmanagement eingesetzt werden, einschließlich des zentralen Geräte-Sets, das bei der routinemäßigen Überwachung verwendet wird.

Ausschlüsse aus dem Anwendungsbereich: Ausgeschlossen sind traditionelle Blutzuckermessgeräte und Teststreifen sowie weitergehende Diabetesversorgungsprodukte wie Insulinabgabegeräte und Diabetesmedikamente.

Übersicht der Segmentierung

- Nach Komponente

- Sensoren

- Transmitter

- Empfänger

- Nach Endnutzer

- Krankenhäuser / Kliniken

- Heimgebrauch / Privatgebrauch

- Nach Demografie

- Erwachsene

- Pädiatrisch

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die anfängliche Bedarfskarte und Preisleitplanken für Europa zu erstellen, bevor die Annahmen in der Feldarbeit einem Stresstest unterzogen wurden. Wir stützten uns auf öffentliche Gesundheitsstatistiken und politische Signale wie Aktualisierungen der International Diabetes Federation, OECD-Gesundheitsindikatoren, Eurostat-Datensätze und Veröffentlichungen nationaler Gesundheitssysteme (zum Beispiel Erstattungsbulletins und Ausschreibungsbekanntmachungen). Diese Inputs halfen zu klären, wo sich der Patientenzugang ausweitet.

Um das Modell an der tatsächlichen Produktverfügbarkeit und den Nutzungsregeln zu verankern, überprüften wir auch regulatorische und Sicherheitsangaben wie EMA-Ressourcen und Mitteilungen nationaler zuständiger Behörden sowie von Fachkollegen begutachtete klinische Literatur zur CGM-Akzeptanz und -Beibehaltung. Unternehmensmeldungen, Ergebniskommentare und Investorenpräsentationen wurden genutzt, um die Umsatzverteilung und Sensorersatzmuster zu überprüfen. Ein kostenpflichtiges Abonnement, das Unternehmensfinanzen und Patentdatenbanken umfasst, unterstützte Gegenprüfungen zu Produktpipelines und adressierbaren Anwendungsfällen. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden während des Forschungsprozesses zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Akteuren der gesamten CGM-Wertschöpfungskette, einschließlich Gerätevertreibern, Gesundheitsdienstleistern, Kostenträgern und Diabetesberatern, gefolgt von ausgewählten Nachfassaktionen, bei denen Annahmen nicht übereinstimmten. Da Europa kein einheitlicher Erstattungsmarkt ist, deckten wir wichtige Ländergruppen ab und glichen dann Unterschiede in Erstattungskriterien, Sensor-Liefertakt und Preiskorridoren aus, um die Gesamtwerte vergleichbar zu machen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 21 % | |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Akteure: 21 % | Manager: 45 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem der behandelte Diabetes-Pool in Europa nach Land rekonstruiert und dann durch CGM-Anspruchsberechtigung und -Nutzung gefiltert wurde, bevor der Wert unter Verwendung typischer Sensornutzung und dauerhafter Ersatzzeitpunkte berechnet wurde. Um die Gesamtwerte realistisch zu halten, wurden selektive Bottom-Up-Näherungen verwendet, etwa das Zusammenfassen einer Stichprobe von Lieferantenumsätzen nach Geografie und die Durchführung von Kanalprüfungen zu durchschnittlichen Verkaufspreisen, die anschließend zur Anpassung von Ausreißern verwendet wurden.

Zu den wichtigsten Inputs gehörten die diagnostizierte Diabetesprävalenz und die behandelte Bevölkerung, die Breite der Erstattungsabdeckung nach Land, die CGM-Durchdringung nach Diabetestyp, die Häufigkeit des Sensorwechsels, dauerhafte Ersatzzyklen und Preiskorridore, die bei öffentlichen Ausschreibungen und Interview-Feedback beobachtet wurden. Wenn ein Land nur begrenzte öffentliche Preispunkte aufwies, wurde ein Proxy-Korridor unter Verwendung nahegelegener Märkte mit ähnlichen Erstattungsregeln angewendet, und die Lücke wurde für zusätzliche Expertenvalidierung gekennzeichnet.

Für die Prognose wurde eine Szenarioanalyse verwendet, da politische Änderungen und Ausweitungen der Abdeckung die Akzeptanz stufenweise statt in einer glatten Linie verändern können. Wachstumstreiber wie eine breitere Erstattung, die zunehmende CGM-Nutzung bei Typ-2-Diabetes und Produktauffrischungszyklen wurden in länderspezifische Akzeptanzkurven übersetzt und anschließend nach Konsistenzprüfungen zur Gesamtsumme für Europa zusammengeführt.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie öffentlicher Erstattungsaktivität, länderspezifischer Diabetesbelastungsindikatoren und beobachteter Preisbänder gegengeprüft, und Abweichungen wurden anschließend in mehreren Analystendurchgängen überprüft, bevor die Freigabe erfolgte. Wenn ein Wert außerhalb der erwarteten Bandbreiten lag, wurden die Befragten erneut kontaktiert und die Annahmen überarbeitet, bis der Treiber klar erklärt werden konnte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa eine größere Erstattungsausweitung, eine regulatorische Änderung oder eine bedeutende Preisverschiebung. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Zahlen die neuesten verfügbaren Inputs und geklärten Annahmen widerspiegeln.

Vergleich der Marktgröße für kontinuierliche Glukoseüberwachung in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für europäisches CGM stimmen nicht immer überein, da die erfassten Positionen und der Zeitpunkt der Preis- und Akzeptanzangaben nicht konsistent sind. Unterschiede ergeben sich auch daraus, wie jeder Herausgeber die nationalen Erstattungsregeln behandelt, die die anspruchsberechtigte Bevölkerung und das Tempo der Akzeptanz verändern können.

Blutzuckermessgeräte und Teststreifen bleiben außerhalb des Anwendungsbereichs von Mordor Intelligence, was die Gesamtsumme im Vergleich zu Schätzungen verringert, die CGM mit breiteren Glukoseüberwachungsgeräten vermischen. Lücken können auch entstehen, wenn eine Studie einen einzigen europaweiten ASP oder eine einzige Durchdringungsrate verwendet, da sich Deutschland, das Vereinigte Königreich und Südeuropa je nach Abdeckungskriterien, Ausschreibungspreisen und Sensor-Nachfülltakt unterschiedlich entwickeln können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,10 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 3,92 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann, basierend auf der veröffentlichten Formulierung des Anwendungsbereichs, breitere Rahmenwerke für Glukosetest-Standorte und Gerätedefinitionen vermischen, die nicht immer auf denselben ausschließlich CGM-bezogenen Umsatzsatz beschränkt sind. |

| Fachzeitschrift B | 3,00 Mrd. USD (2024) | Berichtet eine Europa-Zahl innerhalb einer globalen Betrachtung mit begrenzten Details zu nationalen Erstattungsfiltern, was die Nachfrage in Märkten mit jüngst ausgeweiteter Abdeckung und höherem Sensorersatzverhalten unterschätzen kann. |

Die Streuung der Werte lässt sich hauptsächlich auf Regeln zur Produktinklusion und darauf zurückführen, wie länderspezifischer Zugang und Preisgestaltung in eine einzige Europa-Zahl übersetzt werden. Indem wir das Modell an die behandelte Bevölkerung, die Anspruchsberechtigung, Sensorverbrauchsmuster und Gegenprüfungen aus der Feldarbeit anbinden, halten wir die endgültige Schätzung leicht erklärbar und reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau werden Geräte zur kontinuierlichen Glukoseüberwachung in Europa bis 2031 voraussichtlich erreichen?

Der Umsatz wird voraussichtlich bis 2031 auf USD 7.211,49 Millionen steigen und damit den Gesamtwert von 2026 mehr als verdoppeln.

Wie schnell wächst die Nachfrage nach kontinuierlicher Glukoseüberwachung in Europa?

Der Jahresumsatz wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 15,12 % steigen, was eine starke Telemedizin-Einführung und eine breitere Erstattung widerspiegelt.

Welches Land führt derzeit bei der Einführung von Geräten zur kontinuierlichen Glukoseüberwachung in Europa?

Deutschland hält die Spitzenposition mit einem Anteil von 22,30 % im Jahr 2025 und wird voraussichtlich den schnellsten regionalen CAGR von 16,75 % bis 2031 erzielen.

Warum sind pädiatrische Nutzer das am schnellsten wachsende Segment für CGM in Europa?

Aktualisierte pädiatrische Leitlinien, nahezu universelle Erstattung in Deutschland und eine Einführungsrate von 85 % bei neu diagnostizierten Kindern treiben einen CAGR von 15,55 % für diese Gruppe an.

Wie beeinflussen Erstattungsrichtlinien die CGM-Durchdringung in europäischen Gesundheitssystemen?

Die erweiterte gesetzliche Abdeckung in Deutschland, Frankreich und dem Vereinigten Königreich beseitigt Kostenbarrieren im Vorfeld, was zu täglichen Scanraten führt, die Fingerstichtests bei weitem übertreffen, und eine anhaltende Gerätenachfrage befeuert.

Welche Auswirkungen könnte eine weit verbreitete Einführung der GLP-1-Therapie auf den Absatz von CGM-Geräten haben?

Eine breitere Nutzung von GLP-1-Rezeptoragonisten könnte die Überwachungshäufigkeit bei Typ-2-Patienten senken und einen moderaten Gegenwind erzeugen, der das Wachstum um geschätzte 1,8 Prozentpunkte reduziert.

Seite zuletzt aktualisiert am: