Marktgröße und Marktanteil für Bilirubin-Messgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 402.60 Millionen US-Dollar |

| Marktgröße (2031) | 562.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bilirubin-Messgeräte von Mordor Intelligence

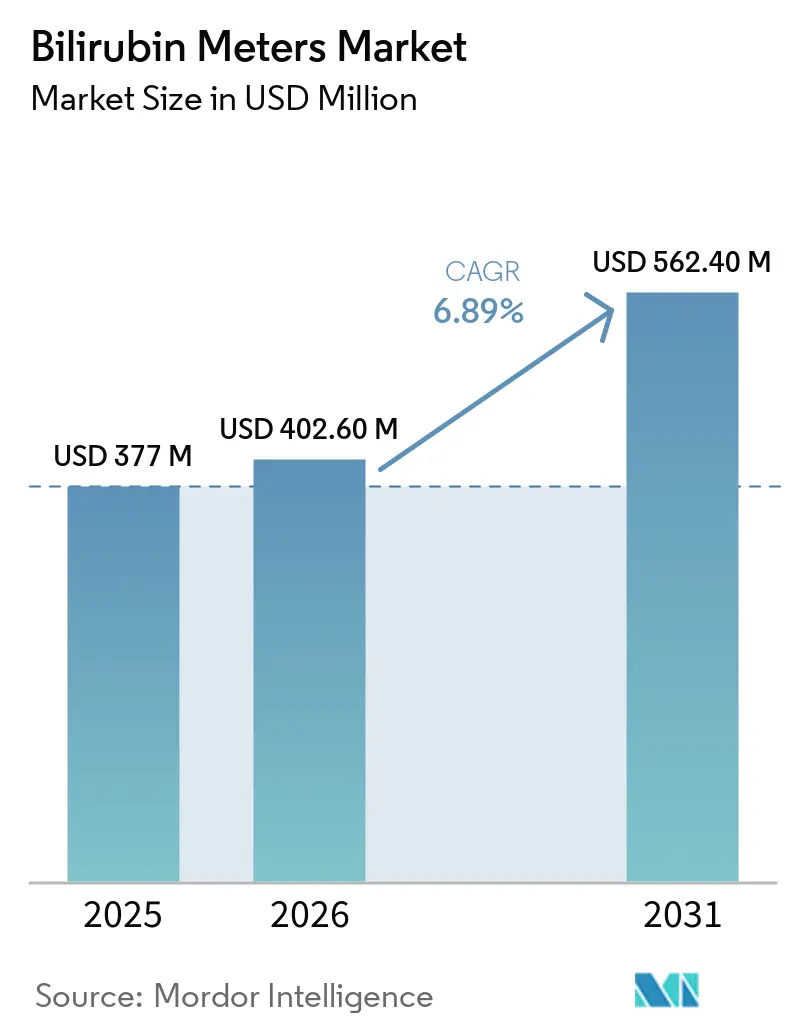

Die Marktgröße für Bilirubin-Messgeräte soll von 377 Millionen USD im Jahr 2025 auf 402,60 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 562,40 Millionen USD erreichen, mit einer CAGR von 6,89 % über den Zeitraum 2026–2031.

Dieser Wachstumspfad spiegelt verbindliche Vorschriften zur Screening-Untersuchung vor der Entlassung in Hocheinkommensländern, einen jährlichen Zuwachs von 18 Millionen Lebendgeburten im Asien-Pazifik-Raum sowie Sensoralgorithmen wider, die die Genauigkeitslücke zwischen transkutanen und Serum-Assays verringert haben. Krankenhäuser in den Vereinigten Staaten und Kanada behandeln die Bilirubinmessung bereits als standardmäßiges Vitalzeichen bei Neugeborenen, während Indiens Mission ANMOL den Test in ein 56-Parameter-Screening integriert, das jährlich 250.000 Säuglingen zugute kommt[1]Regierung von Indien, "Mission ANMOL," India.gov.in. Der Wettbewerb unter den Anbietern verschärft sich, da Plattformgiganten wie Dragerwerk und Philips ihren Marktanteil gegen Point-of-Care-Spezialisten verteidigen, die smartphone-basierte Optik anbieten, die in begutachteten Studien validiert wurde. Die Variabilität bei der Kostenerstattung dämpft jedoch weiterhin die Akzeptanz in Südasien und Subsahara-Afrika, wo eine einzelne transkutane Messung mehr kosten kann als das tägliche Haushaltseinkommen.

Wichtigste Erkenntnisse des Berichts

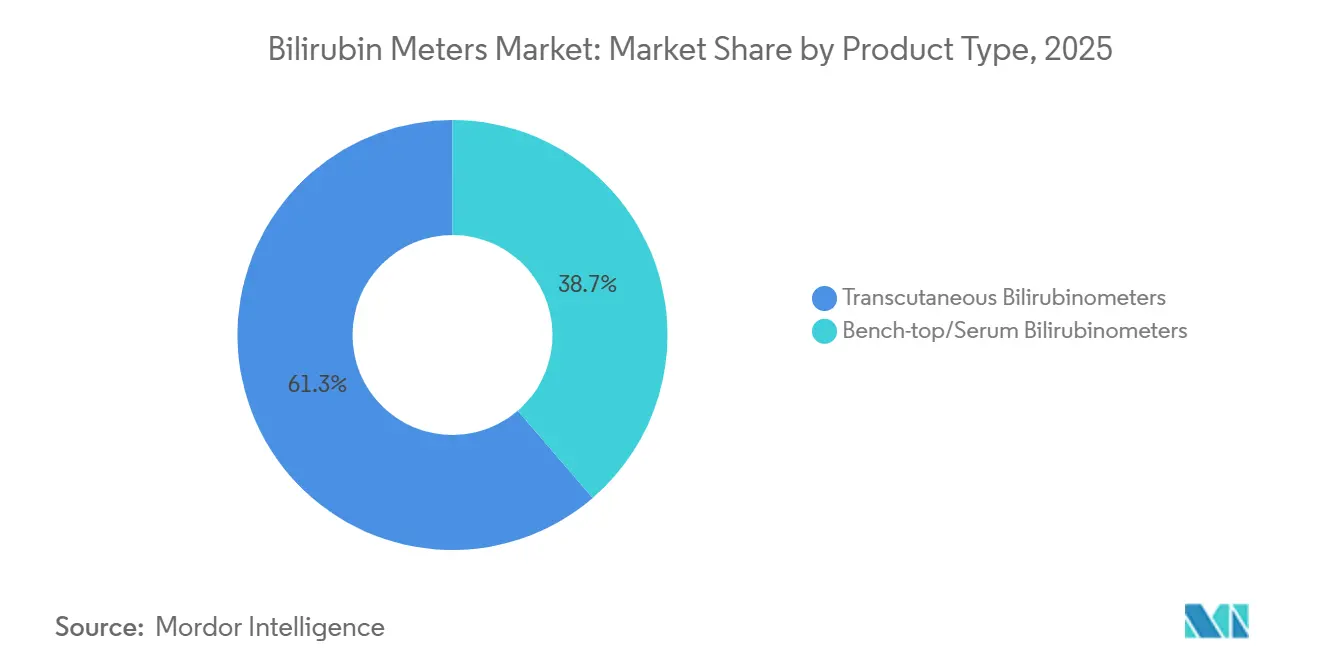

- Nach Produkttyp führten transkutane Geräte mit einem Marktanteil von 61,30 % am Markt für Bilirubin-Messgeräte im Jahr 2025, während Tischgeräte für Serum-Analysen bis 2031 die schnellste CAGR von 8,36 % verzeichnen sollen.

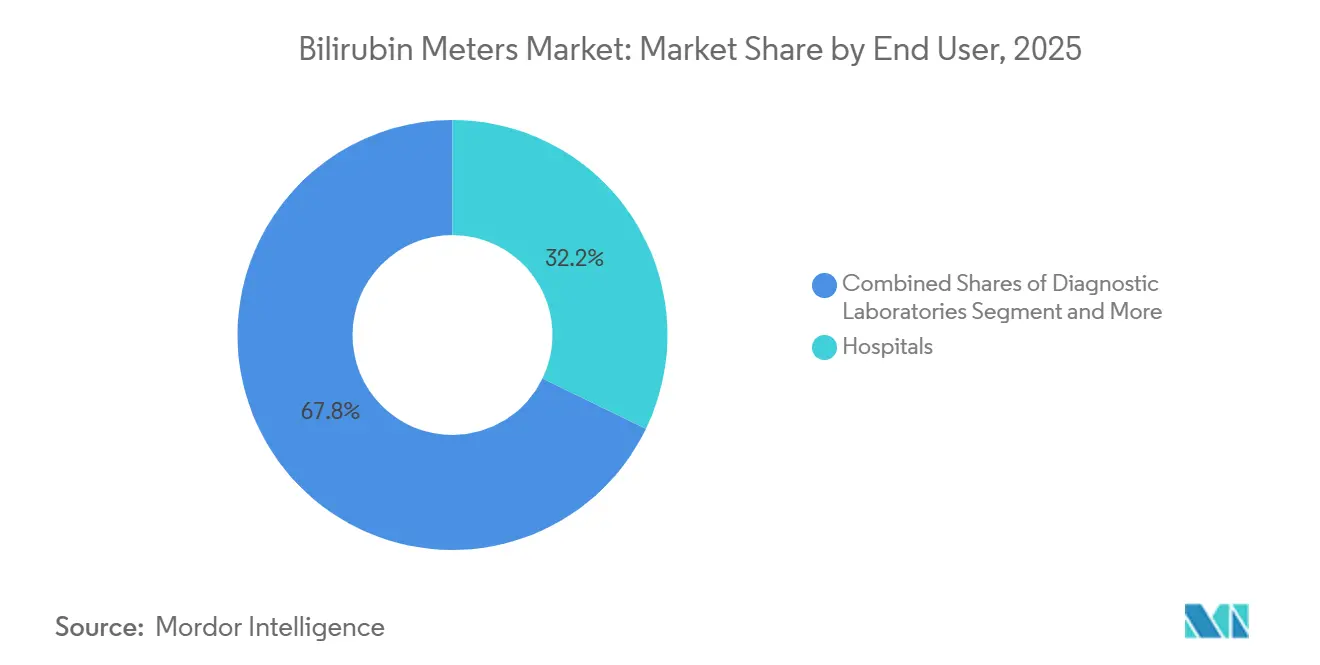

- Nach Endnutzer entfielen auf Krankenhäuser 32,18 % des Umsatzes im Jahr 2025; Neugeborenen-Kliniken und Geburtszentren sollen mit einer CAGR von 8,56 % wachsen, dem schnellsten Tempo im Segment.

- Nach Anwendung entfiel auf das Screening ein Anteil von 63,98 % an der Marktgröße für Bilirubin-Messgeräte im Jahr 2025 und es verzeichnet eine CAGR von 8,74 % bis 2031.

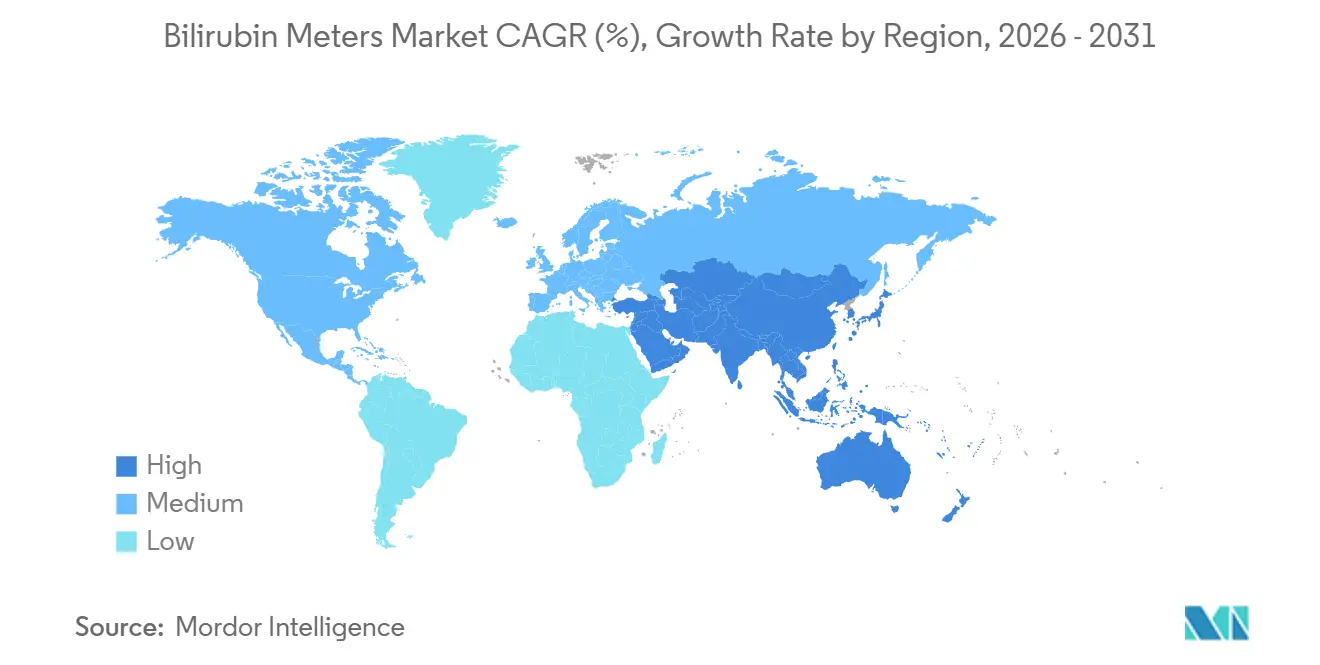

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,18 % im Jahr 2025, während der Asien-Pazifik-Raum auf dem Weg zur höchsten CAGR von 7,98 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bilirubin-Messgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Neugeborenen-Gelbsucht; Dynamik des universellen Screenings vor der Entlassung | +1.8% | Global, mit der stärksten Akzeptanz in Nordamerika, Westeuropa und städtischen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Umstieg auf nicht-invasives transkutanes Bilirubin-Screening reduziert Blutentnahmen und Wiederaufnahmen | +1.5% | Nordamerika, EU, Australien; Pilotprogramme in Indien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Geburtenvolumen im Asien-Pazifik-Raum und Ausbau der Neugeborenenkapazitäten erhöhen die Geräteanforderungen | +1.3% | Kernregion Asien-Pazifik (China, Indien, Indonesien), Ausstrahlungseffekte auf Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Konnektivität mit elektronischen Patientenakten und Krankenhausinformationssystemen sowie Workflow-Automatisierung treiben die Beschaffung in Krankenhäusern voran | +1.0% | Nordamerika, Nordeuropa, ausgewählte Metropolen im Asien-Pazifik-Raum (Singapur, Seoul) | Mittelfristig (2–4 Jahre) |

| Algorithmische und sensorische Fortschritte (Mehrwellenlängen, KI) verbessern die Genauigkeit | +0.7% | Globale Forschungs- und Entwicklungszentren; klinische Validierung in Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Transkutane Bilirubin-Programme für Fernüberwachung und Gemeinschaft nach der Entlassung | +0.5% | Nordamerika, Skandinavien, Pilotgebiete in Indien (Delhi, Karnataka) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Neugeborenen-Gelbsucht und Dynamik des universellen Screenings vor der Entlassung

Sechs von zehn termingerecht geborenen Neugeborenen und acht von zehn Frühgeborenen zeigen in der ersten Lebenswoche sichtbaren Ikterus, was Leitliniengremien dazu veranlasst, routinemäßige Tests in allen Entbindungsstationen zu fordern. Indiens Mission ANMOL zeigt, wie Gesundheitssysteme mit mittlerem Einkommen das Mandat in großem Maßstab umsetzen können, indem sie Bilirubin mit 55 anderen Neugeborenen-Screenings in einem einzigen Besuch kombinieren. Diese regulatorische Angleichung wandelt diskretionäre Tests in eine Erwartung des Versorgungsstandards um und treibt mehrjährige Budgetzuweisungen für Kapitalgeräte und Verbrauchsmaterialien an. Da das Screening universell wird, werden Anbieter, die Gerätefinanzierung und Mitarbeiterschulung in schlüsselfertige Verträge bündeln können, davon profitieren.

Umstieg auf nicht-invasives transkutanes Bilirubin-Screening reduziert Blutentnahmen und Wiederaufnahmen

Eine Fersenblutentnahme erfordert im Durchschnitt acht Minuten Personalzeit gegenüber zwei Minuten für einen transkutanen Scan, was eine sofortige Arbeitseinsparung von 40 % pro Screening-Episode ergibt [2]Nationales Institut für Gesundheit und klinische Exzellenz, "Gelbsucht bei Neugeborenen," Nice.org.uk. Eine Kohortenstudie aus dem Jahr 2024 in JAMA Pediatrics verknüpfte die universelle Einführung des transkutanen Bilirubin-Screenings mit einem Rückgang der gelbsuchtbedingten Wiederaufnahmen um 32 % innerhalb eines Jahres. Die Effizienz des Arbeitsablaufs wird in US-amerikanischen Entbindungsstationen, die bis zu 5.000 Geburten pro Jahr verzeichnen, noch verstärkt, wo der Wechsel Pflegeteams für Stillberatung und Entlassungsaufklärung freisetzt. Gerätehersteller haben reagiert, indem sie Barcode-Scanner und HL7-FHIR-Datenaustausch integriert haben, sodass Messwerte automatisch in die elektronische Patientenakte übernommen werden und Warnmeldungen ausgelöst werden, wenn Phototherapie-Schwellenwerte drohen. Die Notwendigkeit einer Serum-Bestätigung nahe den Behandlungsgrenzen dämpft jedoch das gesamte adressierbare Volumen und hält Laborassays im Spiel.

Geburtenvolumen im Asien-Pazifik-Raum und Ausbau der Neugeborenenkapazitäten erhöhen die Geräteanforderungen

Der Asien-Pazifik-Raum verzeichnet jährlich rund 18 Millionen Geburten, fast die Hälfte des weltweiten Gesamtvolumens, und nationale Programme investieren, um die Neugeborenenkapazitäten dem demografischen Druck anzupassen. Chinas 14. Fünfjahresplan zielt bis 2027 auf 2,4 Intensivbetten für Neugeborene pro 1.000 Lebendgeburten ab, was 12.000 zusätzliche Betten impliziert, die mit diagnostischen Instrumenten ausgestattet werden müssen. Indiens Haushalt für das Geschäftsjahr 2025–2026 stellt 3.200 Crore INR (385 Millionen USD) für Neugeborenengeräte in Bezirken bereit, in denen Einrichtungsgeburten noch zurückbleiben. Diese strukturellen Erweiterungen schaffen vorhersehbare Beschaffungszyklen, die Anbieter begünstigen, die mehrjährige Serviceabdeckung und lokalisierte technische Unterstützung anbieten. Dennoch verfügen weniger als 30 % der öffentlichen Krankenhäuser in Südasien über zweckgebundene Mittel für Point-of-Care-Diagnostik, was Bilirubin-Messgeräte dazu zwingt, in gebündelten Ausschreibungen gegen Beatmungsgeräte und Inkubatoren zu konkurrieren.

Konnektivität mit elektronischen Patientenakten und Krankenhausinformationssystemen sowie Workflow-Automatisierung treiben die Beschaffung in Krankenhäusern voran

Achtundsiebzig Prozent der US-amerikanischen Entbindungskrankenhäuser forderten 2025 einen HL7-FHIR-konformen Datenaustausch für die Neugeborenendiagnostik, was die nahtlose Konnektivität zu einem entscheidenden Kriterium für Kapitalankaufsausschüsse macht. Das JM-105 von Dragerwerk und das JM-103 von Konica Minolta übertragen transkutane Bilirubinwerte direkt in Patientenakten und verkürzen die Dokumentationszeit in Kaiser-Permanente-Studien um durchschnittlich 18 Minuten pro Schicht. Die Entscheidungsunterstützungslogik markiert dann Fälle oberhalb altersspezifischer Nomogramme, verkürzt die mediane Zeit bis zur Phototherapie um 4,2 Stunden und vermeidet Kodierungsfehler, die zu Erstattungsablehnungen führen. Dieselbe Konnektivitätsinfrastruktur unterstützt Fernhebammenprogramme in Dänemark und Norwegen, wo Bluetooth-fähige Geräte Messwerte nach der Entlassung für die pädiatrische Triage übertragen. Da Krankenhaussysteme die Interoperabilität bei der Ausschreibungsbewertung höher gewichten, riskieren Anbieter ohne nahtlose Integration in Krankenhausinformationssysteme, auf Nischen- oder Entwicklungsländermöglichkeiten beschränkt zu werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Transkutanes Bilirubin-Screening erfordert bestätigende Serum-Bilirubinmessung nahe Schwellenwerten; Einschränkungen nach der Phototherapie | -0.9% | Global, besonders stark in ressourcenarmen Umgebungen ohne Laborzugang | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten; lückenhafte Kostenerstattung in Schwellenmärkten | -0.7% | Südasien, Subsahara-Afrika, Lateinamerika (ausgenommen Metropolen in Brasilien und Argentinien) | Mittelfristig (2–4 Jahre) |

| Divergierende Leitlinien (NICE vs. AAP) dämpfen die universelle Screening-Akzeptanz | -0.4% | Vereinigtes Königreich, Teile Westeuropas; begrenzte Auswirkungen in Nordamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Mehrparameter-Blutgas- und Chemieanalysatoren in Laboren | -0.3% | Nordamerika, EU-Krankenhauslabore konsolidieren Point-of-Care-Tests | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Transkutanes Bilirubin-Screening erfordert bestätigende Serum-Bilirubinmessung nahe Schwellenwerten und Einschränkungen nach der Phototherapie

Die optische Bilirubinometrie unterschätzt Werte oberhalb von 15 mg/dL und wird nach der Phototherapie unzuverlässig, wenn Veränderungen der Hautreflexion die Algorithmen beeinträchtigen. Die NICE-Leitlinien schreiben daher eine Serum-Bestätigung vor, wenn transkutane Bilirubinwerte innerhalb von 3 mg/dL der Behandlungsgrenzen liegen. In Ghana trieb dieses doppelte Testen die Kosten pro Säugling auf 8,50 USD, gegenüber 3,20 USD für reine transkutane Bilirubin-Workflows, was den wirtschaftlichen Nutzen in öffentlichen Krankenhäusern untergräbt [3]The Lancet Global Health, "Kosteneffizienz des universellen Bilirubin-Screenings," Thelancet.com. Labore, die mit Radiometer ABL90 FLEX oder Siemens RAPIDPoint 405 ausgestattet sind, messen Bilirubin bereits zusammen mit Blutgasen, sodass Kliniker in der Intensivmedizin auf eigenständige Geräte verzichten können. Sofern Anbieter transkutaner Bilirubin-Messgeräte die Genauigkeit nach der Phototherapie nicht verbessern können, werden Serum-Assays ihre Stellung behalten.

Hohe Anschaffungskosten und lückenhafte Kostenerstattung in Schwellenmärkten

Ein transkutanes Messgerät zum Preis von 5.000 USD entspricht sechs bis zehn Monaten des Betriebsbudgets eines Bezirkskrankenhauses in Subsahara-Afrika. Verbrauchsmaterialien fügen 1,50–3,00 USD pro Test hinzu, Kosten, die häufig an Familien weitergegeben werden, deren Tageseinkommen darunter liegen kann. Nur 18 % der befragten öffentlichen Einrichtungen in Indien, Kenia und Nigeria verfügten 2025 über zweckgebundene Budgets für die Neugeborenendiagnostik, was Beschaffungsmanager dazu zwingt, Spendenzuschüsse zu beantragen oder auf Mehrparameter-Analysatoren zurückzugreifen, die begrenzte Mittel strecken. Äthiopiens gefiltertes Sonnenlicht-Phototherapie-Experiment aus dem Jahr 2024 reduzierte schwere Hyperbilirubinämie um 60 % ohne Präzisionsmessgeräte und unterstreicht das Risiko des technologischen Übersprungs für traditionelle Anbieter. Bis Preisgestaltung und Kostenerstattung sich angleichen, wird die Skalierung in ressourcenarmen Regionen hinter der Nachfrage zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz transkutaner Geräte trifft auf den Präzisionsdruck von Serum-Analysatoren

Transkutane Geräte erzielten 61,30 % des Umsatzes im Jahr 2025 und bestätigen damit die Präferenz der Krankenhäuser für nicht-invasive Arbeitsabläufe, die die Entnahmezeit um 75 % verkürzen und sich nahtlos in elektronische Patientenakten integrieren. Die Marktgröße für Bilirubin-Messgeräte im Bereich transkutaner Systeme soll stetig steigen, da das universelle Screening ein Gerät für jede Entbindungsstation obligatorisch macht. Tischgeräte für Serum-Analysen sollen jedoch bis 2031 die schnellere CAGR von 8,36 % verzeichnen, gestützt durch die Laborkonsolidierung auf Mehrparameter-Blutgasinstrumente, die Bilirubin neben sechs anderen Chemikalien verarbeiten können. Korrelationskoeffizienten zwischen transkutanen und Serum-Werten liegen noch zwischen 0,76 und 0,92, sodass jeder dritte gescreente Säugling eine Serum-Bestätigung benötigt, was die Restnachfrage sichert.

Kliniker wägen Genauigkeit gegen Arbeitsablauf ab: Das JM-105 von Dragerwerk integriert Fünf-Wellenlängen-Optik und Barcode-Scanner, die nahe Schwellenwerte für bestätigende Entnahmen markieren, während QuidelOrtho's Vitros BuBc Slide konjugierte und unkonjugierte Fraktionen liefert, die für die Diagnose der biliären Atresie entscheidend sind. Da algorithmische Fortschritte die transkutane Präzision verbessern, könnte die verbleibende Differenzierung von Verbrauchsmaterialkosten und Kalibrierungsstabilität abhängen. Anbieter, die Einweg-Sondenkappen und Cloud-Analysen in Abonnementpakete bündeln, könnten Konten sichern, bevor KI-basierte Smartphone-Apps das Einstiegssegment des Marktes für Bilirubin-Messgeräte disruptieren.

Nach Anwendung: Screening wächst stark, während Diagnose konsolidiert

Das Screening repräsentierte 63,98 % des Volumens im Jahr 2025, und seine CAGR von 8,74 % macht es zum wichtigsten Motor des Marktes für Bilirubin-Messgeräte. Das AAP-Mandat und der WHO-Rahmen verpflichten jede Lebendgeburt in Hocheinkommensländern zu einer transkutanen oder Serum-Messung und machen intermittierendes Testen zu einem standardmäßigen klinischen Schritt. Gezieltes Screening bleibt dort bestehen, wo Erstattungshürden einen universellen Rollout blockieren, aber selbst hier zeigen nationale Initiativen wie Mission ANMOL skalierbare Modelle, die transkutane Bilirubin-Messgeräte mit Hebammen-Tablets für die ländliche Versorgung kombinieren.

Diagnose und therapeutisches Monitoring wachsen langsamer, da Labore Bilirubin in bestehende Blutgasplattformen integrieren. Radiometers ABL90 FLEX und Siemens RAPIDPoint 405 erfüllen die Bedürfnisse der Neugeborenen-Intensivstation innerhalb von Mehrparameter-Panels und reduzieren die Attraktivität eigenständiger Analysatoren. Dennoch hält die Differenzialdiagnose der konjugierten Hyperbilirubinämie und die Überwachung nach der Phototherapie eine Nische für schnelle, hochspezifische Assays am Leben. Innovatoren, die die Serum-Durchlaufzeit auf unter fünf Minuten verkürzen oder zuverlässige transkutane Bilirubin-Messwerte nach der Phototherapie ermöglichen, könnten die Nachfrage im Diagnosesegment des Marktes für Bilirubin-Messgeräte neu entfachen.

Nach Endnutzer: Krankenhäuser sichern das Volumen, Kliniken treiben das Wachstum

Krankenhäuser trugen 32,18 % des Umsatzes im Jahr 2025 bei, gestützt durch Entbindungszentren mit bis zu 5.000 Geburten jährlich, die EHR-verknüpfte Messgeräte schätzen, die die Pflegedokumentationszeit verkürzen. Ihre Beschaffungszyklen bevorzugen Anbieter mit 24/7-Vor-Ort-Service und mehrjährigen Verbrauchsmaterialverträgen. Neugeborenen-Kliniken und Geburtszentren sollen zwar kleiner sein, aber mit 8,56 % am schnellsten unter den Nutzern wachsen, da Versicherer risikoarme Geburten in ambulante Einrichtungen verlagern und skandinavische Hebammennetzwerke cloud-verbundene transkutane Bilirubin-Kits einsetzen.

Diagnostiklabore halten einen kleineren Anteil am Markt für Bilirubin-Messgeräte, sind aber durch Konsolidierungstrends abgepuffert, die Testmenüs auf weniger, hochdurchsatzfähige Plattformen konzentrieren. Die Heimversorgung bleibt experimentell; Dänemarks Pilotprojekt zur Frühentlassung zeigte eine Reduzierung der Wiederaufnahmen um 28 %, doch die FDA hat den regulatorischen Status für von Verbrauchern bediente transkutane Bilirubin-Geräte noch nicht geklärt. Sollte eine Zulassung ohne Verschreibungspflicht erfolgen, könnte ein mietbasiertes Vertriebsmodell latente Nachfrage bei Kinderärzten erschließen, die Arztbesuche durch Fernüberwachung ersetzen möchten.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 37,18 %, gestützt durch 3,6 Millionen jährliche Geburten in den USA, umfassende Krankenversicherungsabdeckung und Leitlinienausrichtung, die die Bilirubinmessung in jede Entlassungscheckliste integriert. Die Gerätedurchdringung wird nun durch Ersatzzyklen angetrieben; Krankenhäuser rüsten auf WLAN-fähige Modelle auf oder verfolgen verbrauchsmaterialsparende Alternativen. Kanada spiegelt diese Reife wider, während Mexikos ungleichmäßige Einrichtungsabdeckung ländliche Kliniken auf visuelle Beurteilung angewiesen lässt.

Der Asien-Pazifik-Raum ist das Wachstumszentrum, mit einer prognostizierten CAGR von 7,98 % bis 2031, da China und Indien Intensivbetten für Neugeborene und nationale Screening-Programme ausbauen. Obwohl die Marktgröße für Bilirubin-Messgeräte in der Region heute kleiner ist als in Nordamerika, schaffen das schiere Geburtenvolumen und steigende institutionelle Geburten ein überproportionales Aufwärtspotenzial. Erstattungslücken bestehen weiterhin; weniger als 30 % der öffentlichen Krankenhäuser in Südasien verfügen über zweckgebundene Diagnostikbudgets, aber staatliche Programme und philanthropische Zuschüsse bieten episodische Impulse.

Europa hinkt beim Volumenwachstum hinterher, gehemmt durch die Zurückhaltung von NICE, die eine flächendeckende Einführung des transkutanen Bilirubin-Screenings entmutigt. Deutschland und Frankreich behalten gezielte Protokolle bei, während Spanien EU-Mittel anstrebt, um 2027 ein universelles Screening zu pilotieren. Naher Osten & Afrika und Südamerika leiden unter Infrastrukturdefiziten; nur wenige öffentliche Krankenhäuser in Subsahara-Afrika besitzen ein transkutanes Bilirubin-Messgerät. Brasiliens SUS erstattet das Screening in öffentlichen Entbindungsstationen, nicht jedoch in privaten Kliniken, was den Markt spaltet. Neuartige kostengünstige Interventionen wie gefilterte Sonnenlicht-Phototherapie könnten diesen Regionen ermöglichen, traditionelle Messgeräte vollständig zu überspringen.

Wettbewerbslandschaft

Der Markt für Bilirubin-Messgeräte weist eine moderate Konzentration auf: Die fünf größten Hersteller – Dragerwerk, Philips, Siemens Healthineers, Konica Minolta und Radiometer – kontrollieren durch Krankenhausverträge einen bedeutenden Anteil des globalen Umsatzes. Führende Anbieter transkutaner Geräte differenzieren sich durch Mehrwellenlängen-Optik und HL7-konforme Datenströme und bündeln Einweg-Sondenkappen, um Verbrauchsmaterialumsätze zu sichern. Anbieter von Serum-Analysatoren verteidigen ihr Laborterritorium, indem sie Bilirubin in Mehrparameter-Chemiepanels integrieren und Ein-Proben-Workflows ermöglichen, die den Reagenzienverbrauch reduzieren.

Die Portfolioerweiterung durch Akquisitionen nimmt Fahrt auf. Natus Sensorys Kauf von TheraB Medical im Februar 2026 fügt ein FDA-zugelassenes tragbares Phototherapiegerät hinzu und positioniert den Käufer, um Screening und Behandlung unter einem einzigen Kaufauftrag zu bündeln. Das Einweg-Spitzenmodell von International Biomedical verlagert 40 % des Lebenszeitwerts in Verbrauchsmaterialien und schützt die Hardware-Margen. Disruptoren nutzen KI und handelsübliche Kameras: Eine JAMA-Pediatrics-Studie aus dem Jahr 2024 erzielte eine Korrelation von 0,85 zwischen Smartphone-Bildern und Serum-Bilirubin und kündigt eine reine Software-Ebene an. Regulierungsbehörden haben noch keine Genauigkeitsschwellen für diese Apps kodifiziert, aber ressourcenarme Kliniken könnten sie vor der formellen Zulassung einsetzen.

Der Technologiewettbewerb konzentriert sich auf die Biaskorrektur für dunkelhäutige Säuglinge, die Genauigkeit nach der Phototherapie und die Kalibrierungsdrift über mehrjährige Nutzung. Anbieter, die Fünf-Wellenlängen-Sensoren mit selbstkalibrierenden Algorithmen und cloudbasierten Analysen verbinden können, werden wahrscheinlich Premium-Preispunkte verteidigen. Unterdessen stellen Mehrparameter-Blutgasanalysatoren eine Substitutionsbedrohung in konsolidierten Krankenhauslaboren dar und setzen eigenständige Tischgeräte-Verkäufe unter Druck.

Marktführer im Bereich Bilirubin-Messgeräte

Drägerwerk AG & Co. KGaA

Koninklijke Philips N.V.

Siemens Healthineers

Konica Minolta, Inc.

Radiometer Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Natus Sensory, ein ARCHIMED-Portfoliounternehmen, erwarb TheraB Medical. Die Akquisition erweitert Natus' Portfolio für die Neugeborenenversorgung über das Screening hinaus in die Behandlung.

- Januar 2026: Natus Sensory erwarb das Cloud-Softwareunternehmen Keriton, um Ernährungs-, Wachstums- und Gelbsuchtdaten in ein einheitliches Intensivpflege-Dashboard für Neugeborene zu integrieren.

Umfang des globalen Berichts über den Markt für Bilirubin-Messgeräte

Gemäß dem Umfang des Berichts sind Bilirubin-Messgeräte, auch Bilirubinometer genannt, medizinische Instrumente, die zur Messung des Bilirubinspiegels im Körper entwickelt wurden, in erster Linie als Screening-Instrument für Neugeborenen-Gelbsucht. Während traditionelle Labormethoden invasive Blutentnahmen erfordern, bieten moderne transkutane Bilirubin-Messgeräte eine nicht-invasive Alternative. Diese tragbaren Handgeräte arbeiten nach dem Prinzip der optischen Spektroskopie, indem sie Licht in die Haut des Säuglings leiten, üblicherweise auf der Stirn oder dem Brustbein, und die Intensität der zurückgeworfenen Wellenlängen messen, um die Bilirubinkonzentration im subkutanen Gewebe abzuschätzen.

Der Markt für Bilirubin-Messgeräte ist nach Produkttyp, Endnutzer, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in transkutane Bilirubinometer und Tischgeräte/Serum-Bilirubinometer unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Neugeborenen-Kliniken & Geburtszentren, Diagnostiklabore und Heimversorgung segmentiert. Nach Anwendung ist der Markt in Screening und Diagnose & Monitoring segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Transkutane Bilirubinometer |

| Tischgeräte/Serum-Bilirubinometer |

| Krankenhäuser |

| Neugeborenen-Kliniken & Geburtszentren |

| Diagnostiklabore |

| Heimversorgung |

| Screening |

| Diagnose & Monitoring |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Transkutane Bilirubinometer | |

| Tischgeräte/Serum-Bilirubinometer | ||

| Nach Endnutzer | Krankenhäuser | |

| Neugeborenen-Kliniken & Geburtszentren | ||

| Diagnostiklabore | ||

| Heimversorgung | ||

| Nach Anwendung | Screening | |

| Diagnose & Monitoring | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bilirubin-Messgeräte im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Bilirubin-Messgeräte erreichte 2026 einen Wert von 402,6 Millionen USD und soll bis 2031 eine CAGR von 6,89 % verzeichnen.

Welcher Produkttyp hält den größten Anteil an Bilirubin-Geräten?

Transkutane Messgeräte führten 2025 mit einem Marktanteil von 61,30 % am Markt für Bilirubin-Messgeräte, dank ihres Vorteils bei nicht-invasiven Arbeitsabläufen.

Welches Endnutzersegment wird bis 2031 am schnellsten wachsen?

Neugeborenen-Kliniken und Geburtszentren sollen bis 2031 mit einer CAGR von 8,56 % wachsen, da Kostenträger das routinemäßige Screening in ambulante Einrichtungen verlagern.

Was treibt die Akzeptanz von Bilirubin-Messgeräten im Asien-Pazifik-Raum an?

Steigende Geburtenvolumen, der Kapazitätsausbau auf 2,4 Intensivbetten für Neugeborene pro 1.000 Geburten in China und Indiens universelle Screening-Initiative Mission ANMOL treiben die Akzeptanz voran.

Seite zuletzt aktualisiert am: