Marktgröße und Marktanteil für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

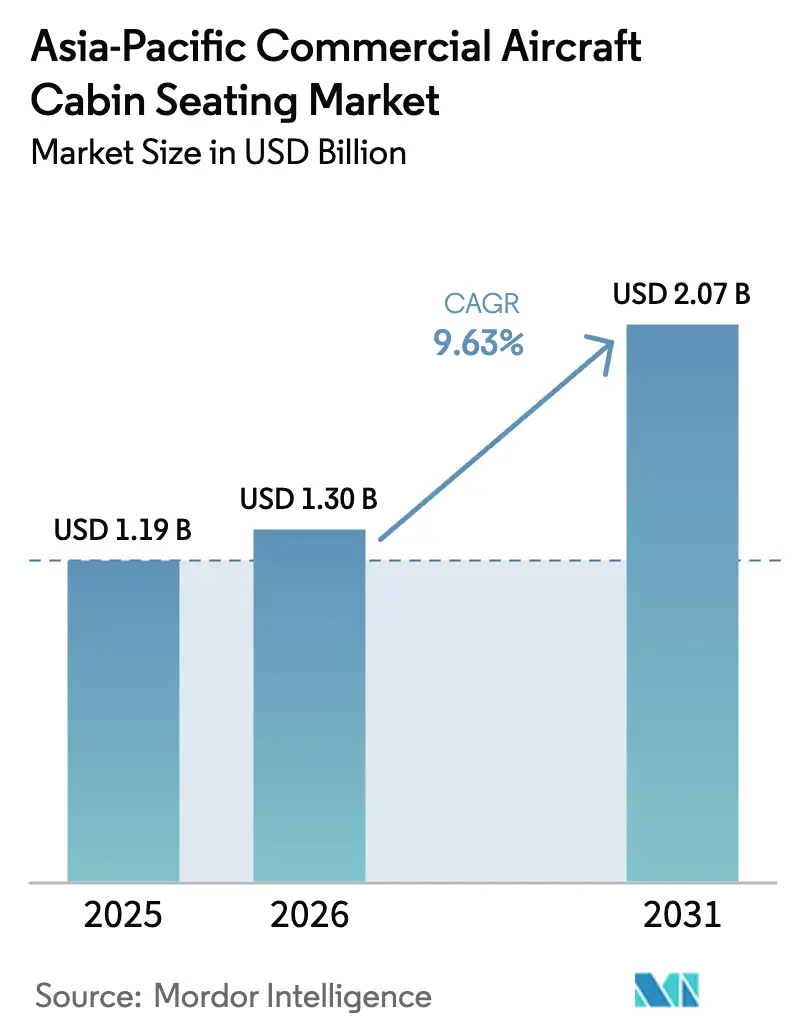

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.3 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

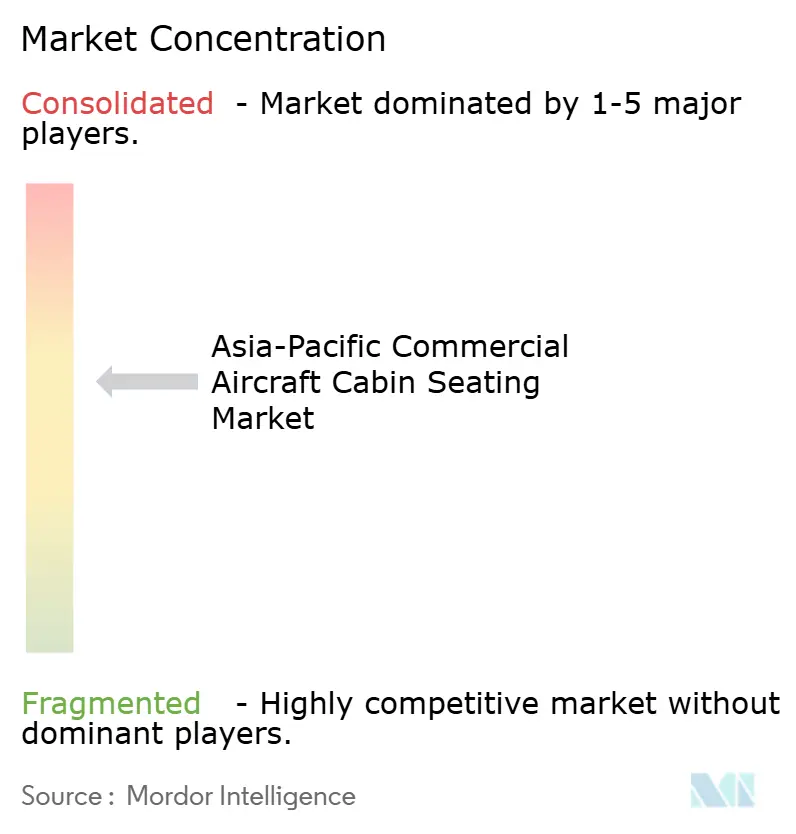

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum wird im Jahr 2026 auf USD 1,30 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,19 Milliarden, mit Prognosen für 2031 von USD 2,07 Milliarden, was einem Wachstum von 9,63 % CAGR über 2026–2031 entspricht. Die Erweiterung der Schmalrumpfflotte, Wettbewerbe zur Kabinendifferenzierung und unterstützende Industriepolitiken treiben den Umsatzschwung über Linefit- und Retrofit-Kanäle voran. Zulieferer konkurrieren nun auf Basis von Kabinentechnologie statt Listenpreisen und integrieren biometrisches Check-in, kabelloses Laden und IoT-Diagnose in die Sitzarchitektur, um die Erträge der Fluggesellschaften zu steigern. Gleichzeitig subventionieren Investitionen in Premium-Kabinen die Preisgestaltung in der Economy Class und intensivieren die Nachfrage nach Liegeflachsuiten, während Programme zur Gewichtseinsparung durch Verbundwerkstoffe mit den Netto-Null-Verpflichtungen der Fluggesellschaften übereinstimmen. Politische Vorgaben in China und Indien beschleunigen die Entstehung lokaler Lieferketten und gestalten die langfristige Wettbewerbsdynamik neu.

Wichtigste Erkenntnisse des Berichts

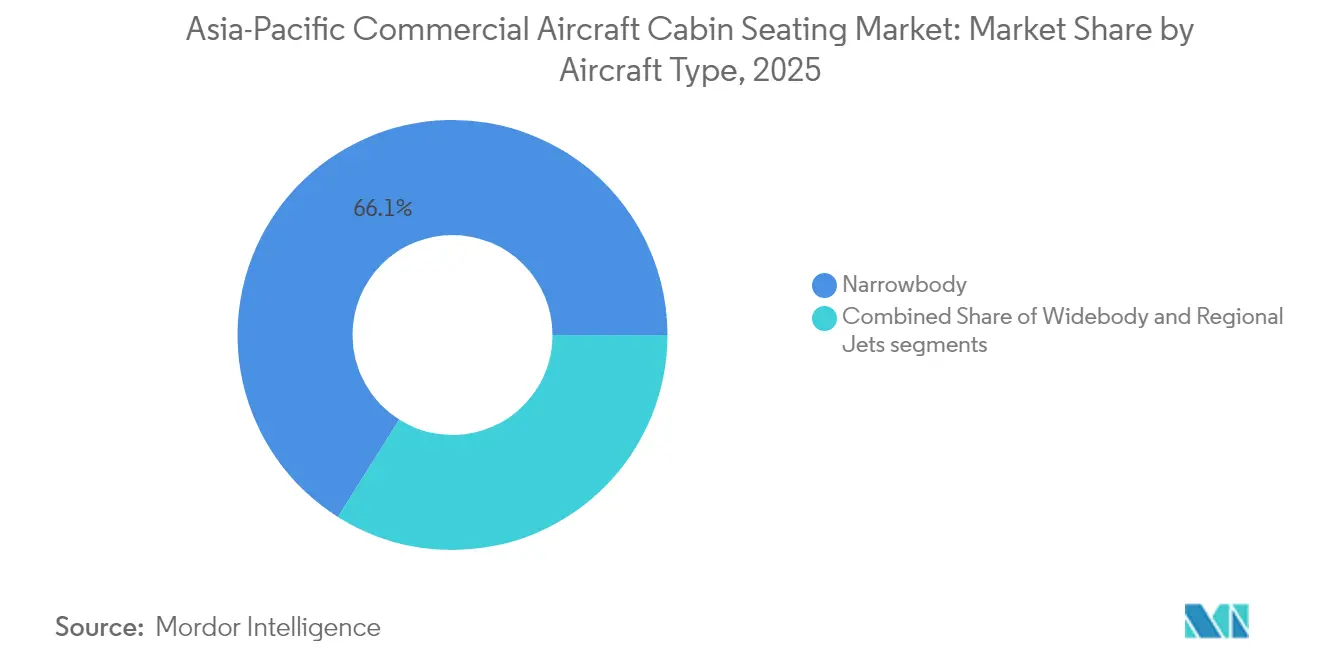

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge im Jahr 2025 einen Marktanteil von 66,05 % am Markt für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum; Retrofit-Programme für Großraumflugzeuge schreiten bis 2031 mit einer CAGR von 10,14 % voran.

- Nach Kabinenklasse kontrollierte die Economy-Bestuhlung im Jahr 2025 44,75 % der Marktgröße für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum, während die Premium Economy bis 2031 mit einer CAGR von 11,05 % expandieren soll.

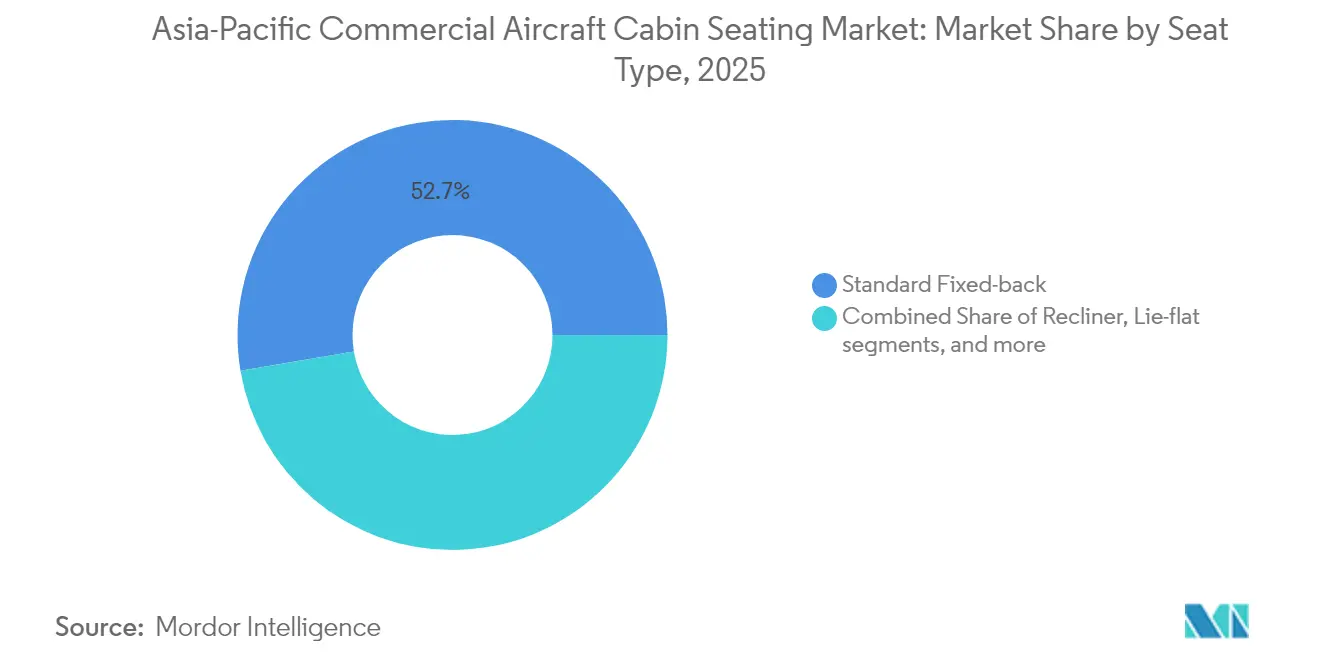

- Nach Sitztyp entfielen im Jahr 2025 52,65 % der Marktgröße für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum auf Standard-Festsitze, und Liegeflachprodukte verzeichnen eine CAGR von 13,52 %.

- Nach Einbautyp erfassten Linefit-Installationen im Jahr 2025 65,10 % des Marktanteils für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum, doch Retrofit-Aktivitäten werden voraussichtlich bis 2031 mit einer CAGR von 14,55 % stark zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Erweiterung der Schmalrumpfflotte | +2.8% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Fluggesellschaften modernisieren Kabinen zur Differenzierung des Passagiererlebnisses | +2.1% | Japan, Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen fördern den regionalen Luftverkehr | +1.9% | Indien, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für inländische Lieferketten für Verbundwerkstoffsitze | +1.6% | China, Indien | Mittelfristig (2–4 Jahre) |

| Einführung biometrisch aktivierter Smart-Sitze für kontaktlose Dienste | +1.2% | Singapur, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Leichte Bestuhlung im Einklang mit den Netto-Null-Zielen der Fluggesellschaften | +0.8% | Regional | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Erweiterung der Schmalrumpfflotte

Boeing prognostiziert, dass Fluggesellschaften im asiatisch-pazifischen Raum bis 2043 13.560 Schmalrumpfflugzeuge abnehmen werden, was 78 % aller neuen Flugzeuge in der Region entspricht.[1]Boeing Commercial Airplanes, "Commercial Market Outlook 2024-2043," boeing.com Große Bestellungen, wie IndiGos Auftragsbestand von über 500 Flugzeugen der A320neo-Familie, treiben volumenbasierte Sitzverträge voran, die Zulieferer mit automatisierten Hochdurchsatzlinien bevorzugen. Billigfluggesellschaften (LCCs) standardisieren Konfigurationen, um Wartungs- und Kabinenreinigungszeiten zu reduzieren, und schaffen so eine Gewinner-nimmt-alles-Dynamik auf führenden Flugzeugplattformen. Sitzhersteller betonen daher modulare Designs, die den Kurzstreckenökonomien entsprechen und gleichzeitig inkrementelle Funktionen wie USB-C-Strom und leichte Schäume bieten. Der Boom bei Schmalrumpfflugzeugen zieht auch Retrofits vor, da Fluggesellschaften die Kabinenauffrischungszyklen beschleunigen, um ältere Flugzeuge an neue Auslieferungen anzupassen und die Markenkonsistenz in der gesamten Flotte zu wahren.

Fluggesellschaften modernisieren Kabinen zur Differenzierung des Passagiererlebnisses

Vollservicefluggesellschaften nutzen das Kabinenambiente als Waffe, um Ertragsaufschläge gegenüber disziplinierten Billigkonkurrenten zu verteidigen. ANA übernahm RECAROs R3- und R4-Modelle zur Auffrischung seiner Inlandsflotte und verwies auf verbesserte Sitzabstände und Ausstattungsintegration.[2]ANA Holdings Inc., "ANA Announces New Seat Selection," ana.co.jp Singapore Airlines führte gleichzeitig neue Premium-Economy-Ausstattung und Business-Class-Suiten ein und balancierte höhere Kapitalausgaben mit Ertragsmanagementgewinnen pro Sitzmeile.[3]Singapore Airlines Limited, "Premium Economy and Business Class Upgrades," singaporeair.com Diese Investitionen wirken sich auf die Economy-Reihen aus, wo schlanke Rahmen mit besserem Lendenwirbelstütze und Bluetooth-Audio die Passagiererlebnisbewertungen trotz dichter Anordnungen hoch halten. Zertifizierungswege nach CS-25 zwingen Zulieferer, Differenzierungsbestrebungen mit rigorosen Sicherheitstests zu verknüpfen, doch schnelle Amortisierungen bei Premium-Kabinenausgaben stärken das Managementengagement für kontinuierliche Upgrades.

Steigende verfügbare Einkommen fördern den regionalen Luftverkehr

Indiens Inlandsverkehr erreichte 2024 154 Millionen Passagiere, ein Anstieg von 13 % gegenüber dem Vorjahr, gestützt durch wachsende Mittelklasseeinkommen und Routenliberalisierung.[4]Directorate General of Civil Aviation India, "Passenger Traffic Statistics 2024," dgca.gov.in Als Billigfluggesellschaften Regionalflughäfen und Inselverbindungen erschlossen, verzeichneten Indonesien und die Philippinen ähnliche Volumenzuwächse.[5]Ministry of Transportation Indonesia, "Aviation Infrastructure Development," kemenhub.go.id Diese starke Nachfrage priorisiert erschwingliche, langlebige Sitze, die für hohe Zyklusanzahlen und niedrigere Wartungsbudgets ausgelegt sind. Sitzhersteller entwickeln nun gemeinsam mit Fluggesellschaften Designs, um die Garantielaufleistung zu verlängern und leicht austauschbare Bezüge einzubauen, was Zuverlässigkeit mit engen Kostenvorgaben in Einklang bringt. Finanzierungspakete, einschließlich stundenbasierter Sitzleasingverträge, ermöglichen es finanziell eingeschränkten Fluggesellschaften, Technologie-Upgrades ohne Vorabbelastung der Bilanzen zu übernehmen.

Staatliche Anreize für inländische Lieferketten für Verbundwerkstoffsitze

Pekings 60-%-Inlandsanteilsregel für C919-Programme und Neu-Delhis 20-%-Produktionsgebundene-Anreiz-Subvention für Luft- und Raumfahrtteile schreiben Beschaffungskarten neu.[6]Commercial Aircraft Corporation of China, "C919 Program Update," comac.cc Internationale Sitzmarken reagieren durch Joint Ventures und Lizenzproduktion, indem sie Designpatente mit lokaler Montage kombinieren, um Inhaltsanforderungen zu erfüllen. Die Vereinfachung der Zertifizierung für einheimische Zulieferer verkürzt die Genehmigungszyklen um 20–30 % und untergräbt den traditionellen Zeitvorsprung etablierter Anbieter. Für Tier-2-Stoff- und Schaumstoffhersteller ermöglichen politische Anreize eine schnelle Skalierung, die Preislücken zu importierten Alternativen verringert, und zwingen Marktführer, ihre auf asiatische Lieferketten ausgerichteten Gleichgewichtsstrategien zu überdenken und regionale Entwicklungsstandorte auszubauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen bei Aluminium- und Schaumstoffmaterialien | −1.8% | Fertigungszentren in China | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsverzögerungen aufgrund sich entwickelnder CS-25- und CCAR-Vorschriften | −1.2% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte MRO-Kapazität für die Reparatur von Verbundwerkstoffsitzen | −0.9% | Südostasien, Indien | Mittelfristig (2–4 Jahre) |

| Kabinenverdichtung hemmt Premium-Sitz-Retrofits | −0.7% | LCC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen bei Aluminium- und Schaumstoffmaterialien

Regionale Aluminiumzölle und Petrochemieengpässe verlängern die Vorlaufzeiten für Sitze auf 18 Wochen, was Zulieferer zwingt, Lagerbestände aufzubauen und Inputkosten abzusichern. Gleichzeitige Volatilität bei Schaumstoff-Rohstoffen erhöht das Betriebskapitalrisiko und erschwert die Preisvorhersehbarkeit für Fluggesellschaften, die Kabinenprogramme Monate im Voraus abschließen. Qualitätssicherungsteams prüfen nun Sekundärlieferanten und investieren in chargenweise Rückverfolgbarkeit, um Compliance-Rückschläge zu verhindern, doch diese Prüfungen verursachen zusätzliche Kosten und Verzögerungen. Fluggesellschaften reagieren, indem sie Bestellungen auf doppelt qualifizierte Sitzmodelle konzentrieren, was Nischenanbieter unter Druck setzt, die keine mehrregionale Beschaffungsresilienz garantieren können.

Zertifizierungsverzögerungen aufgrund sich entwickelnder CS-25- und CCAR-Vorschriften

Die neuesten CS-25-Änderungen der EASA erweitern dynamische Testmatrizen und Cybersicherheitsvalidierungen und verlängern die Zertifizierung auf etwa 30 Monate. Chinas CCAR-Abweichungen erfordern separate Testkampagnen, was den Ingenieuraufwand verdoppelt und die Ressourcenzuteilung für multinationale Programme fragmentiert. Smart-Sitze mit eingebetteten Sensoren und kabellosen Ladegeräten müssen zudem erhöhte Schwellenwerte für elektromagnetische Interferenz erfüllen, was die Genehmigungszeiten um sechs bis zwölf Monate verlängert. Kleinere Designhäuser sind unverhältnismäßig stark belastet, da feste Zertifizierungsgebühren größere Anteile der gesamten Forschungs- und Entwicklungsbudgets verbrauchen und sie zu Allianzen oder Plattformlizenzvereinbarungen mit größeren Marktführern drängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfflugzeuge verankern das Flottenwachstum

Die dem Markt für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum zugeschriebene Marktgröße für Schmalrumpfflugzeuge erreichte 2025 USD 786 Millionen und ist auf dem Weg, bis 2031 mit einer CAGR von 10,07 % USD 1,39 Milliarden zu überschreiten. Diese Dominanz ergibt sich aus der LCC-Expansion und Linienfluggesellschaften, die A320neo- und B737-MAX-Familien auf Punkt-zu-Punkt-Verbindungen einsetzen. Der Marktanteil für Großraumflugzeuge im Markt für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum sinkt weiterhin leicht, da Fluggesellschaften die Effizienz von Zweigangflugzeugen gegenüber reiner Kapazität bevorzugen. Lukrative Retrofit-Verträge für B787s und A350s erhalten jedoch die Premium-Kabinenausgaben aufrecht. Zulieferer, die auf Eingangsflugzeugprogramme abzielen, betonen hochfrequente automatisierte Linien, schnell wechselbare Polsterung und plattformspezifische Montageschienen, um mit den OEM-Lieferplänen Schritt zu halten. Im Gegensatz dazu drehen sich Großraumflugzeugchancen um differenzierte Materialien und Privatsphäre-Suiten, die sechsstellige Preisschilder pro Dreisitzblock rechtfertigen.

Regionalflugzeuge erzielen bescheidene Volumina, doch das Segment bleibt für Archipelmissionen in Indonesien und Sekundärstadtverbindungen in Australien notwendig. Reichweitenerweiterte Varianten wie die A220 verwischen die Grenzen zwischen regionaler und Linienflugzeugökonomie und veranlassen Sitzhersteller, Hybridprodukte zu entwickeln, die den Gewichtsbeschränkungen von Schmalrumpfflugzeugen entsprechen und gleichzeitig Annehmlichkeiten im Stil von Großraumflugzeugen bieten. Zulieferer, die alle drei Flugzeugkategorien abdecken können, sichern sich Risikostreuungsvorteile, doch die Kapitalallokation konzentriert sich auf Schmalrumpfprogramme, bei denen jährliche Produktionsvolumina Skaleneffekte unterstützen.

Nach Kabinenklasse: Premium Economy gewinnt an Höhe

Die Economy behielt 2025 den größten Anteil von 44,75 % im Markt für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum. Dennoch ist die Premium Economy das am schnellsten wachsende Segment mit einem jährlichen Wachstum von 11,05 % aufgrund steigender verfügbarer Einkommen. Fluggesellschaften betrachten die Kabine als ein Produkt im Sweet Spot, das preissensible Geschäftsreisende upsellt, ohne die Liegeflacherträge zu kannibalisieren. Der Marktanteil für Business-Class-Sitze im Markt für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum bleibt stabil. Dennoch entwickeln sich Konfigurationstrends hin zu 1-2-1-Layouts mit Gangzugang für alle und Schiebetüren, was die durchschnittlichen Sitzkosten um 25–30 % erhöht. Die Nachfrage nach der Ersten Klasse schwindet, da Fluggesellschaften Vier-Kabinen-Modelle einstellen und Quadratmeter für größere Galerien und Gemeinschaftslounges umwidmen, die das Markenerlebnis bei geringerer Personalaufwandskomplexität steigern.

Für die Economy bleibt die Verdichtung ein stumpfes Instrument zur Senkung der Stückkosten, doch Fluggesellschaften mildern die Sitzabstandskompression mit ergonomischem Schaumstoff, gelenkigen Sitzflächen und Bordkonnektivitätsmodulen. Premium-Economy-Zulieferer integrieren Wadenablagen, breitere Kissen und individuellen Stauraum, um die Produktklasse zu differenzieren und gleichzeitig dichte Kabinenanzahlen beizubehalten. Ertragsmanagementdaten zeigen, dass ein gut bepreister Premium-Economy-Sitz die Beitragsmargen pro Flug effektiver steigert als Überbuchungsstrategien in Economy-Reihen, was den Managementappetit für Kabinensegmentierung stärkt.

Nach Sitztyp: Liegeflachdesigns dringen schnell vor

Der Marktanteil für Standard-Festsitze im Markt für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum lag 2025 bei 52,65 %, was die Dominanz der Kurzstreckendichte widerspiegelt. Die Einführung von Liegeflachsitzen verzeichnet jedoch bis 2031 eine robuste CAGR von 13,52 %, da Fluggesellschaften Unternehmens- und vermögende Kundensegmente anstreben. Recliner verbessern den Mittelstreckenkomfort auf Acht-Stunden-Missionen, doch der Wettbewerbsdruck treibt Fluggesellschaften sogar auf ausgewählten Tagesflügen zu vollständig flachen Sitzen. Suiten-Architektur mit Schiebetüren, Privatsphäre-Flügeln und kabellosem Laden stellt den Höhepunkt des Business-Class-Wettrüstens dar. Gewichtsstrafen und Zertifizierungshürden beschränken jedoch die weitverbreitete Einführung auf Flaggschiffrouten. Anbieter setzen Kohlefaserspanten und Bio-Schaumstoffkissen ein, um Kilogramm einzusparen und das durch größere Schalenstrukturen verlorene Gepäckvolumen zurückzugewinnen.

Standardsitze bleiben ein Volumenrückgrat, und inkrementelle Innovationen wie USB-C-Strom, vierfache Lendenwirbelstütze und schnell lösbare Bezüge halten das Produkt relevant. Zulieferer investieren in robotisiertes Zuschneiden und Laserschneiden von Bezugsmaterialien, um den Durchsatz und die Konsistenz zu steigern, ohne die Lohnkosten zu erhöhen. Liegeflachspezialisten arbeiten mit Veredelern für feines Leder und maßgefertigte Furnieroptionen zusammen und erfüllen asiatische Kulturpräferenzen für warme Farbpaletten, die Hospitality-Interieurs nachahmen.

Nach Einbautyp: Retrofit-Welle gestaltet den Aftermarkt neu

Linefit hielt 2025 65,10 % des Marktanteils für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum. Dennoch eilen Aftermarket-Installationen mit einer CAGR von 14,55 % voraus, da Fluggesellschaften die Lebensdauer von Anlagen verlängern und das Kabinenbranding über gemischte Altersflotten hinweg synchronisieren. Retrofit-Verträge bündeln nun routinemäßig Weichausstattung, Toiletten und Konnektivitätssysteme und machen Sitze zum Anker für ganzheitliche Kabinenauffrischungspakete. Zulieferer, die dedizierte Installationsteams einsetzen und Ersatzteillager in Bangkok, Hyderabad und Guangzhou unterhalten, erfassen die termingetriebene Fluggesellschaftsnachfrage nach 10-Tage-Umrüstslots. Die Reparatur von Verbundwerkstoffsitzen hinkt dem Wachstum hinterher und drängt MRO-Häuser zu Joint Ventures mit OEMs, um Werkzeuge und Schulungsprogramme zu importieren.

Linefit liefert weiterhin Integrationseffizienzen, erweiterte Crash-Test-Zertifizierung, digitale Zwillingsmodellierung und OEM-Garantieabdeckung, die Fluggesellschaften in Wachstumsphasen schätzen. Makrogegenwind und Kapitalallokationsdisziplin lenken das Management jedoch zu Retrofits, die sofortige Kundenerlebnisgewinne ohne Bargeldverbrennung für neue Flugzeuge liefern. Sitzhersteller entwerfen daher modulare Upgrade-Kits, Armlehnen, Esstische und Privatsphäre-Flügel, die mit Legacy-Schienen kompatibel sind und phasenweise Investitionen statt vollständiger Reihenauswechslungen ermöglichen.

Geografische Analyse

China beherrscht den größten Umsatzpool, da staatlich geförderte Flottenexpansion und Inlandsanteilsmandate die Sitznachfrage zu lokalen Joint Ventures lenken und gleichzeitig einen stetigen Auftragsbestand für westliche Partner sicherstellen, die Werkzeug-Know-how transferieren. Indien ist der am schnellsten wachsende Markt; Produktionsgebundene Anreizrückerstattungen und LCC-Flottenergänzungen steigern die Marktgröße für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum, die mit dem Subkontinent verbunden ist, bis 2031 um mehr als 10,8 % jährlich. Japans reife Fluggesellschaften lenken Ausgaben in Premium-Kabinenüberholungen und nutzen Partnerschaften wie ANAs R3/R4-Upgrades zur Markendifferenzierung auf Hauptstrecken.

Südostasien bleibt das Epizentrum für Schmalrumpfflugzeuge, wobei Indonesien, Vietnam und die Philippinen hochfrequente Netzwerke stärken, die schnell wechselbare, schlanke Sitze priorisieren. Singapurs Hub-Ausrichtung fördert die frühe Einführung biometrisch aktivierter Smart-Sitze, wobei Fluggesellschaften Pilotversuche zur Optimierung der Boarding-Abläufe anführen. Südkoreas technologieaffine Kultur schafft aufgeschlossene Kunden für IoT-verbundene Kabinen, und inländische Anbieter versorgen die Lieferkette mit elektronischen Modulen, die strengen Cyber-Resilienz-Standards entsprechen. Australien, geprägt durch lange Streckenlängen, priorisiert Economy-Sitze mit zusätzlichem Sitzabstand und Recliner-Business-Sitze auf Schmalrumpfflugzeugen, die abgelegene Städte mit großen Hauptstädten verbinden.

Wettbewerbslandschaft

Der Markt für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum weist eine moderate Konzentration auf. Collins Aerospace, Safran und RECARO teilen sich erhebliche Anteile am regionalen Umsatz und nutzen ihre umfangreiche Katalogbreite und globale Support-Center. Sie verteidigen ihren Anteil durch inkrementelle Forschung und Entwicklung, wie Collins' USD 16 Millionen Expansion in Nordirland belegt, die auf leichte Verbundwerkstoffe und Schaumstoffchemien der nächsten Generation abzielt. Safran konzentriert sich auf vertikale Integration und internalisiert Kitting- und Bezugproduktion, um Aluminium- und Stoffpreisschwankungen abzufedern. Gleichzeitig sichert sich RECARO mehrjährige Blockbestellungen von IndiGo und anderen volumenstarken Fluggesellschaften im asiatisch-pazifischen Raum.

Tier-2-Herausforderer, Thompson Aero Seating, STELIA Aerospace und Acro, nutzen Nischenmöglichkeiten in Liegeflach- und Premium-Economy-Kabinen und erzielen zweistelliges Umsatzwachstum durch flexible Ingenieurzellen und kürzere interne Freigabezyklen. Lokale Marktteilnehmer in China und Indien nutzen politische Impulse, um 5-7-jährige Lieferslots für inländische Flugzeugprogramme zu gewinnen und den Anteil westlicher Marktführer im kostensensiblen Economy-Sitzsegment schrittweise zu erodieren. Kooperationsmodelle verlagern sich von traditionellen Lizenz-Fertigungs-Deals hin zu Co-Design-Partnerschaften, bei denen das geistige Eigentum geteilt wird, was die Lokalisierung kritischer Schaumstoff-, Schienen- und Komfortsystem-Unterbaugruppen beschleunigt.

Smart-Bestuhlung und Nachhaltigkeit stechen als Weißraumbereiche hervor. Anbieter erproben Bluetooth-fähige Kissen, die Druckanalytik an Crew-Tablets übertragen, und biobasierte Polsterlinien beanspruchen 20 % niedrigere Lebenszyklusemissionen. MRO-Erweiterungen, wie GMF AeroAsias neue Singapur-Allianz, zielen darauf ab, den Rückstand zu verringern, doch die Kapazitätsenge bleibt bestehen und gibt Sitz-OEMs Hebel, um Reparaturdienstleistungen mit Erstkaufverträgen zu bündeln.

Marktführer der Branche für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum

Expliseat S.A.S.

JAMCO Corporation

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

Safran SA

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: STELIA Aerospace stellte den Business-Class-Sitz der nächsten Generation RENDEZ-VOUS® vor, der verbesserte Luxus-, Flexibilitäts- und Komfortmerkmale bietet.

- Oktober 2024: Collins Aerospace erweiterte seine Einrichtung für Exekutivflugzeugbestuhlung in Medley, Florida. Die Investition von USD 2 Millionen verdoppelte die Polsterungsproduktionsfläche der Einrichtung auf 2.787 Quadratmeter und fügte neue Bearbeitungsgeräte hinzu, die die Produktionseffizienz verbesserten, die Fähigkeiten erweiterten und den Materialabfall reduzierten.

- Februar 2024: Acro Aircraft Seating präsentierte seine schlanke Innovares-Serie auf der AIX 2024 und warb mit 15 % Gewichtseinsparungen für LCC-Kabinen.

- Januar 2024: Collins Aerospace investierte USD 20 Millionen in sein Forschungs- und Entwicklungszentrum in Nordirland, um nachhaltige Sitzmaterialien und hochfrequente Retrofit-Lösungen zu beschleunigen.

Berichtsumfang des Markts für Kabinenbestuhlung kommerzieller Flugzeuge im asiatisch-pazifischen Raum

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Erste Klasse |

| Business Class |

| Premium Economy Class |

| Economy Class |

| Standard-Festsitz |

| Recliner |

| Liegeflach |

| Suite / Vollprivatsphäre |

| Linefit |

| Retrofit |

| China |

| Indien |

| Japan |

| Indonesien |

| Singapur |

| Südkorea |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Flugzeugtyp | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Nach Kabinenklasse | Erste Klasse |

| Business Class | |

| Premium Economy Class | |

| Economy Class | |

| Nach Sitztyp | Standard-Festsitz |

| Recliner | |

| Liegeflach | |

| Suite / Vollprivatsphäre | |

| Nach Einbautyp | Linefit |

| Retrofit | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Indonesien | |

| Singapur | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Produkttyp - Die Sitze, die in Passagierflugzeuge integriert sind und aus verschiedenen Materialkombinationen bestehen, sind in dieser Studie enthalten.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge, die einschiffig und zweischiffig sind, sind in dieser Studie enthalten.

- Kabinenklasse - Business Class und Erste Klasse, Economy und Premium Economy sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| Originalgerätehersteller (OEM) | Ein Originalgerätehersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Hoher Dynamikbereich (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszierende Schicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht emittiert. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf der Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten, die im Tarif enthalten sind, betrieben wird. |

| Elektronisch dimmbares Fenster (EDW) | Es handelt sich um einen Fenstertyp, der bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Opazität bietet, integriert in die Fensterkassette des Seitenwandpanels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatzzahlen angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen