Größe und Marktanteil des China-Markts für Dentalimplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.80 Milliarden US-Dollar |

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des China-Markts für Dentalimplantate von Mordor Intelligence

Der China-Markt für Dentalimplantate wird voraussichtlich von USD 0,80 Milliarden im Jahr 2025 auf USD 0,85 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,12 % über den Zeitraum 2026–2031 eine Größe von USD 1,14 Milliarden erreichen. Anhaltende Zuwächse resultieren aus dem volumenbasierten Beschaffungsprogramm (VBP) der Regierung, der demografischen Alterung sowie der raschen Übernahme digitaler Arbeitsabläufe. Obwohl VBP die durchschnittlichen Preise für Implantatsysteme um mehr als 20 % gesenkt hat, hat die Politik das Gesamtprozedurvolumen durch eine verbesserte Erschwinglickeit ausgeweitet. Das Titansegment verankert weiterhin die Nachfrage, während Zirkoniums überlegene Ästhetik es als am schnellsten wachsende Alternative positioniert. Robuste Expansion privater Kliniken, eingehender Zahntourismus in die Großbuchtregion sowie wachsende Erstattungspilotprogramme in Städten der Stufe 1 erweitern den Patientenzugang. Andererseits hemmen anhaltende städtisch-ländliche Infrastrukturlücken und eine begrenzte Versicherungsdeckung die Durchdringung in Regionen niedrigerer Stufen.

Wesentliche Erkenntnisse des Berichts

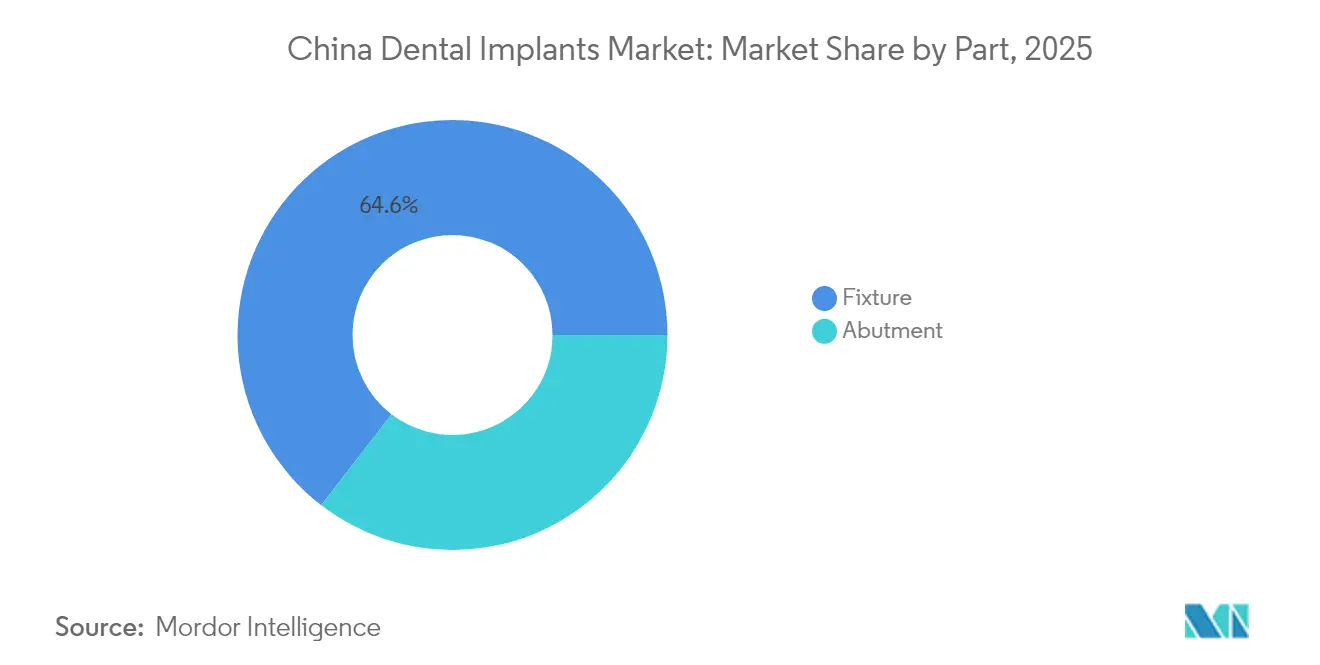

- Nach Teil führten Implantatfixture mit einem Marktanteil von 64,55 % am China-Markt für Dentalimplantate im Jahr 2025, während Abutments bis 2031 mit einem CAGR von 9,86 % prognostiziert werden.

- Nach Material erzielte Titan im Jahr 2025 einen Umsatzanteil von 74,35 %; Zirkonium wird voraussichtlich bis 2031 mit einem CAGR von 12,12 % wachsen.

- Nach Implantattyp entfielen enossale Implantate im Jahr 2025 auf einen Anteil von 87,40 % an der Größe des China-Markts für Dentalimplantate und werden bis 2031 mit einem CAGR von 5,86 % wachsen.

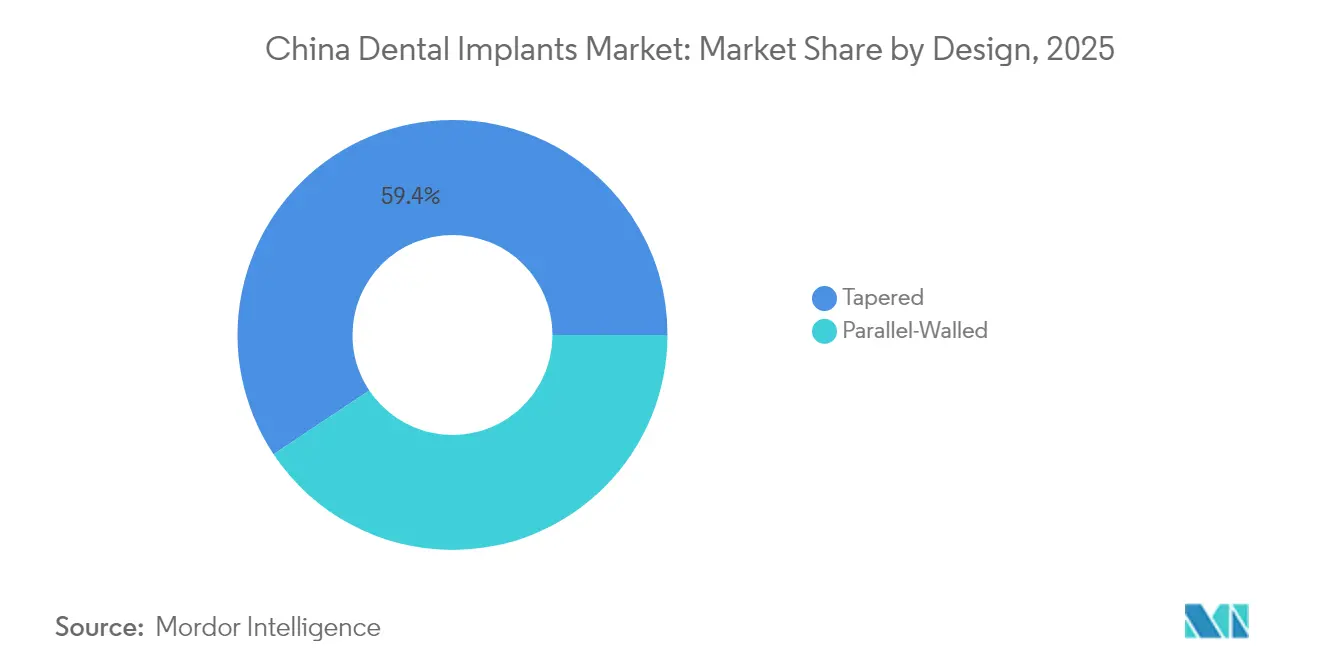

- Nach Design dominierten konische Implantate mit einem Anteil von 59,35 % im Jahr 2025, während parallelwandige Designs mit einem CAGR von 8,52 % bis 2031 vorankommen.

- Nach Verfahren hielten zweistufige Protokolle im Jahr 2025 einen Anteil von 69,25 % am China-Markt für Dentalimplantate; einstufige Methoden verzeichnen mit 12,18 % bis 2031 den höchsten prognostizierten CAGR.

- Nach Endnutzer verzeichneten Zahnarztpraxen im Jahr 2025 einen Umsatzanteil von 67,35 %, während Krankenhäuser bis 2031 mit einem CAGR von 11,28 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum China-Markt für Dentalimplantate

Analyse der Treibereigenschaften*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Schnell wachsende geriatrische und zahnlose Bevölkerung | +1.8% | National, mit Konzentration in östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Staatliche Mundgesundheitspolitik und Erstattungswege | +1.5% | National, mit anfänglicher Wirkung in Städten der Stufe 1 | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Fortschritte bei Implantatmaterialien und digitaler Zahnheilkunde | +1.0% | Städtische Zentren, insbesondere Peking, Shanghai, Guangzhou | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen und gesteigertes ästhetisches Bewusstsein | +0.8% | Städtische Zentren, insbesondere Städte der Stufe 1 und Stufe 2 | Mittelfristig (2–4 Jahre) |

| Eingehender Medizintourismus in die Großbuchtregion | +0.6% | Großbuchtregion (Shenzhen, Guangzhou) | Kurzfristig (≤ 2 Jahre) |

| Expansion privater Mehrstandort-Zahnarztketten in Städte der Stufe 2/3 | +0.7% | Städte der Stufe 2 und Stufe 3, insbesondere in Ost- und Zentralchina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell wachsende geriatrische und zahnlose Bevölkerung in China

Zahnlosigkeit wird bis 2050 voraussichtlich 130,23 Millionen chinesische Einwohner betreffen und damit nahezu ein Fünftel der weltweiten Belastung ausmachen. Ältere Erwachsene mit weniger als 10 Zähnen haben ein erhöhtes Risiko für Gebrechlichkeit und Unterernährung; chinesische Kohortenstudien verknüpfen Zahnlosigkeit mit einem Anstieg der Gesamtmortalität um 20 %. Dentalimplantate adressieren daher sowohl funktionelle als auch systemische Gesundheitsrisiken und steigern ihren wahrgenommenen Wert unter Klinikern. Östliche Provinzen mit höherer Lebenserwartung weisen die größte Nachfragekonzentration auf. Öffentliche Gesundheitsbotschaften, die orale Rehabilitation als Teil des gesunden Alterns positionieren, verstärken darüber hinaus das langfristige Volumenwachstum.

Staatliche Mundgesundheitspolitik und aufkommende Erstattungswege

VBP-Preisobergrenzen senken Systemkosten, stimulieren jedoch Eingriffe, da mehr Krankenhäuser und private Kliniken teilnehmen. Parallele Initiativen im Rahmen von „Gesundes China 2030” fördern lokale Pilotprogramme, die Zahnprothesen oder Kronen für einkommensschwache Senioren subventionieren. Während die nationale Versicherung die meisten restaurativen Gebühren nach wie vor ausschließt, schließen Erstattungspilotprogramme auf Stadtebene die Lücke, insbesondere in Shanghai und Shenzhen.

Kontinuierliche Fortschritte bei Implantatmaterialien, Oberflächenbeschichtungen und digitaler Zahnheilkunde

Forschungen an β-Typ-Titanlegierungen und Zirkoniumoxid-Calciumsilikat-Kompositen verbessern die Osseointegration, Korrosionsbeständigkeit und Ästhetik. Die Einführung intraoraler Scanner, CBCT-geführter Planung und KI-gestützter Fallpräsentation hat die Behandlungsakzeptanz in führenden Kliniken um mehr als 20 % verbessert[1]Planet DDS, „2025 Dental Industry Outlook”, planetdds.com. Drei von der NMPA zugelassene Robotersysteme – Yakebot, Remebot und Theta – demonstrieren eine Platzierungsgenauigkeit mit einer koronalen Abweichung von 1,0 mm, wodurch die Behandlungszeit und die postoperative Morbidität reduziert werden. Diese Technologien sprechen digital versierte Praktiker an und beschleunigen die Migration hin zu einstufigen und sofortbelastbaren Protokollen.

Steigende verfügbare Einkommen und gesteigertes ästhetisches Bewusstsein

Das verfügbare Haushaltseinkommen in städtischen Gebieten stieg 2025 um 5,2 % im Jahresvergleich und veranlasste Patienten, trotz höherer Gebühren für Premium-Zirkoniumlösungen zu entscheiden[2]Elos Medtech, „Why China Is a Lucrative Market for Dental Implant Manufacturers”, elosmedtech.com. Social-Media-Influencer und Kampagnen der kosmetischen Zahnheilkunde haben die Nachfrage nach metallfreien Restaurationen gesteigert. Kliniken reagieren darauf, indem sie Bleaching- und Implantatpakete bündeln, was den Umsatz pro Patient weiter steigert. Verbesserte Ästhetik fördert auch die Nachfrage bei jüngeren Erwachsenen, die präventive Extraktion und sofortigen Ersatz anstreben.

Analyse der Hemmniseigenschaften*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Anhaltend hohe Eigenkosten trotz VBP | -1.2% | National, mit größerer Auswirkung in Städten niedrigerer Stufen | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Infrastruktur in ländlichen Provinzen | -1.0% | Ländliche Provinzen, insbesondere westliche und zentrale Regionen | Langfristig (≥ 4 Jahre) |

| Langwieriges und strenges NMPA-Zulassungsverfahren | -0.8% | National, betrifft alle Hersteller und Händler | Langfristig (≥ 4 Jahre) |

| Geringe Compliance bei der Nachsorge nach Operationen | -0.6% | National, mit größerer Auswirkung in ländlichen Gebieten und Städten niedrigerer Stufen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Eigenkosten trotz VBP-Preisobergrenzen

VBP legt eine Preisobergrenze von CNY 4.500 für ein einzelnes Implantatsystem in öffentlichen Krankenhäusern fest, doch die gesamten Behandlungskosten bleiben hoch, sobald chirurgische und prothetische Gebühren einbezogen werden. Die begrenzte Versicherungserstattung zwingt Patienten zur Selbstfinanzierung, was einkommensschwächere Gruppen von der Inanspruchnahme abhält. Vergleichsdaten aus Südkorea zeigen, dass die Implantatnutzung nach einer breiteren Seniorenabdeckung um 60,5 % gestiegen ist, was das Potenzial verdeutlicht, wenn Chinas Sozialversicherung ihre Leistungen ausbaut. Ohne ähnliche Reformen könnte das Eingriffswachstum in Städten niedrigerer Stufen nachlassen.

Begrenzte klinische Infrastruktur und Implantatdurchdringung in ländlichen Provinzen

Nur 51,12 % der zahnlosen Patienten im ländlichen Raum nutzen Zahnprothesen gegenüber 67,05 % in städtischen Gebieten, was auf erhebliche Zugangsunterschiede hinweist. Ein Mangel an implantatgeschulten Zahnärzten in westlichen Provinzen führt zu langen Anreisezeiten und zusätzlichen Unterkunftskosten, was die Nachfrage weiter dämpft. Provinzielle Unterschiede sind deutlich: Liaoning berichtet von einer Prothesennutzungsrate von 81,36 %, während Hunan lediglich 21,91 % verzeichnet[3]Interactive Journal of Medical Research, „Denture Use Between Urban and Rural Older Individuals”, i-jmr.org. Öffentlich-private Partnerschaften, die mobile Kliniken und Tele-Mentoring-Plattformen finanzieren, sind entscheidend, um Fachdienstleistungen über metropolitane Zentren hinaus zu erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teil: Implantatfixture verankern die Wertschöpfung, während Abutments sich beschleunigen

Implantatfixture trugen 2025 den Großteil des China-Markts für Dentalimplantate bei und generierten 64,55 % der Sektoreinnahmen bei hoher Eingriffszahl sowie ihrer zentralen Rolle bei der Osseointegration. Hersteller verfeinern mikro-aufgeraute und HA-beschichtete Oberflächen, um Heilungszeiten zu verkürzen und alternden Patienten mit reduzierter Knochendichte gerecht zu werden. Inländische Produzenten haben Lieferzeiten durch Lokalisierung der Titanbilletbeschaffung verkürzt und damit die durch VBP geschaffenen Kostenvorteile verstärkt.

Abutments repräsentieren einen kleineren, aber schneller wachsenden Anteil, der bis 2031 mit einem CAGR von 9,86 % prognostiziert wird. CAD/CAM-Plattformen liefern jetzt patientenspezifische Zirkoniumabutments innerhalb von 48 Stunden, was Weichgewebekonturen und Ästhetik verbessert. Da VBP die Fixturkosten senkt, leiten Kliniken Einsparungen in Richtung maßgeschneiderter prothetischer Komponenten um und treiben Abutment-Upgrades voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Titan behält die Dominanz, während Zirkonium an Fahrt gewinnt

Titanimplantate lieferten 2025 einen Marktanteil von 74,35 % am China-Markt für Dentalimplantate, gestützt durch gut dokumentierte Biokompatibilität und mechanische Belastbarkeit. Forschungen zu niedrigmoduligen β-Typ-Legierungen versprechen, periimplantäres Stressabschirmung zu verringern, ohne die Festigkeit zu beeinträchtigen. Lokale Gießereien haben ihre Produktion um 12 % erhöht, um der wachsenden Fixtur-Nachfrage gerecht zu werden und die Preisgestaltung gegen die Volatilität von Nickel-Titan-Legierungen zu schützen.

Die Zirkoniumvolumina werden voraussichtlich mit einem CAGR von 12,12 % wachsen, angetrieben durch steigende ästhetische Präferenzen und verbesserte Bruchfestigkeit durch dotierte Kompositmatrizen. Hohe Transluzenz macht Zirkoniumoxid für Frontzahnrestaurationen bevorzugt, und VBP-Ausschreibungsrunden umfassen jetzt Keramiksysteme, was die Krankenhausadoption beschleunigen wird.

Nach Implantattyp: Enossale Führerschaft inmitten spezialisierter Alternativen

Enossale Einheiten machen 87,40 % der Platzierungen im Jahr 2025 aus, bevorzugt wegen langfristiger Evidenz und einer breiten Auswahl an Implantatdurchmessern. Eine breitere Verfügbarkeit kurzer Implantate erweitert die Eignung für Fälle mit sprödem Knochen und reduziert den Bedarf an Transplantationen.

Subperiostale Geräte, prognostiziert mit einem CAGR von 9,18 %, dienen zunehmend älteren Patienten mit schwerer mandibulärer Atrophie. Individuell 3D-gedruckte Rahmen, optimiert aus CBCT-Datensätzen, minimieren das periostale Ablösen und postoperative Beschwerden. Transossale und intramuköse Optionen bleiben Nischen, die für extreme Resorption oder Prothesenretentionsszenarien reserviert sind.

Nach Design: Konische Implantate behalten die Präferenz, während sich parallelwandige Varianten weiterentwickeln

Konische Implantate erzielten 2025 59,35 % der Einnahmen und werden für ihre primäre Stabilität in Sofortimplantationssockeln und minimale Knochenkompression geschätzt. Konische Verbindungen (Cone-Morse) minimieren zusätzlich Mikrobewegungen und unterstützen Trends zur sofortigen Provisorisierung.

Parallelwandige Designs wachsen mit einem CAGR von 8,52 %, da die Gewindetiefenoptimierung den Eingriff im dichten posterioren Knochen verbessert. Universitäten berichten von gleichwertiger Fünfjahresüberlebensrate zwischen den Designs, was Kliniker dazu veranlasst, die Auswahl auf die Anatomie der Implantationsstelle statt auf Markentradition zu stützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Zweistufige Ansätze bleiben vorherrschend, während die Übernahme einstufiger Verfahren zunimmt

Die zweistufige Methode erfasste 69,25 % der Platzierungen im Jahr 2025 und unterstreicht die klinische Vorsicht bei komplexen transplantierten Stellen. Die Verwendung von Einheilungsabutments ermöglicht die transmuköse Weichgewebereifung vor der Belastung.

Einstufige Verfahren, die mit einem CAGR von 12,18 % vorankommen, profitieren von stärkerem Primärdrehmoment und antimikrobiellen hydrophilen Oberflächen. Randomisierte Studien zeigen, dass robotergeführte Sofortimplantate koronale Abweichungen von 1,04 mm und eine vergleichbare Sechsmonats-Überlebensrate gegenüber verzögerten Gegenstücken erzielen. Die Patientennachfrage nach weniger chirurgischen Besuchen steigert die Akzeptanz in privaten Kliniken, die auf Effizienz der Behandlungszeit konkurrieren.

Nach Endnutzer: Kliniken behalten die Führung, Krankenhäuser skalieren integrierte Versorgung

Zahnarztpraxen machten 2025 67,35 % der Eingriffe aus, angetrieben durch flexible Terminplanung und aggressive Marketingkampagnen, die digitale Implantatsuiten präsentieren. Die Einbeziehung privater Kliniken in VBP-Ausschreibungen ermöglicht Mengenrabatteinkauf, der die Beschaffungskosten für Implantatfixture um 25 % senkt und die Margen durch höheren Patientendurchsatz verbessert.

Krankenhäuser, die voraussichtlich mit einem CAGR von 11,28 % expandieren werden, bieten zunehmend multidisziplinäre Implantatzentren an, die systemische Komorbiditäten verwalten. Staatliche Krankenhäuser nutzen umfassendere Erstattungspilotprogramme, die Implantatchirurgie mit der Behandlung chronischer Erkrankungen bündeln und ältere Diabetiker ansprechen, die eine engere perioperative Überwachung benötigen.

Geografische Analyse

Östliche Küstenprovinzen dominieren die Platzierungsvolumina aufgrund einer höheren Zahnarztdichte und höherer verfügbarer Einkommensniveaus. Shanghai und Zhejiang zusammen machten 2024 mehr als ein Viertel der Operationen aus, und Erstattungspilotprogramme in diesen Provinzen verkürzen die Amortisationszeiten der Patienten. Die Größe des China-Markts für Dentalimplantate im Osten wird voraussichtlich wachsen, da Kliniken zusätzliche Behandlungseinheiten hinzufügen und robotergeführte Platzierung für Sofortbelastungsfälle einsetzen.

Zentralprovinzen, einschließlich Henan und Hubei, stellen die am schnellsten wachsende Geografie dar, gefördert durch die Expansion privater Ketten und provinzielle Förderung für geriatrische Mundgesundheit. Kliniken nutzen Tele-Konsultationsverbindungen mit Spezialisten der Stufe 1, um komplexe Fälle aus der Ferne zu überwachen und damit das Expertengefälle zu verringern. Staatliche Subventionen für kommunale Implantat-Beratungstage haben die jährlichen Fallzahlen in ausgewählten Kreiskrankenhäusern verdoppelt.

Westliche und weit nördliche Regionen bleiben unterversorgt und verzeichnen weniger als 10 Operationen pro 100.000 Einwohner. Begrenzte Spezialistendichte und längere Anreisedistanzen hemmen die Inanspruchnahme. Provinzialbehörden erproben mobile chirurgische Einheiten, die mit CBCT und chairseitigen Frässtationen ausgestattet sind, um Wochenend-Implantatlager durchzuführen.

Wettbewerbslandschaft

Internationale Hersteller behalten eine führende Markenbekanntheit, doch inländische Unternehmen schließen die Lücke durch VBP-Gewinne und lokalisierte Servicenetzwerke. Osstem und Dentium nutzen Nähevorteile und bieten Titanimplantatfixture unter USD 500 an, die VBP-Obergrenzen erfüllen und dabei zweistellige Margen erhalten. Osstem prognostiziert für 2025 ein Umsatzwachstum in China von 19 % nach der Wiedereröffnung von Bildungszentren, die jährlich 3.000 Zahnärzte ausbilden.

Die chinesische Tochtergesellschaft von Straumann hat kürzlich eine gebündelte digitale Workflow-Suite eingeführt, die Implantatplanungssoftware und hauseigene Fräseinheiten integriert, um über den Preis hinaus eine Differenzierung zu erreichen. Das Unternehmen hat außerdem eine Partnerschaft mit Alibaba Health geschlossen, um cloudbasiertes Falltracking zu ermöglichen und Datenanalytik zu klinischen Dashboards hinzuzufügen.

Inländische Unternehmen wie Shenzhen Chirimen Technology liefern Zirkoniumabutments, die 30 % unter dem Importpreis liegen und Marktanteile im schnell wachsenden ästhetischen Segment gewinnen. CY International eröffnete Ende 2024 eine neue Titanblanko-Fabrik in Jiangsu und stärkt damit die Versorgungssicherheit für lokale Implantatfixturhersteller. Patentanmeldeaktivitäten zeigen, dass chinesische Unternehmen mittlerweile 28 % der weltweiten Implantat-Technologieanmeldungen ausmachen, was den strategischen Schwenk hin zu Innovation unterstreicht.

Marktführer der Dentalimplantate-Branche China

Straumann Group

Nobel Biocare Services AG

Dentsply Sirona Inc.

ZimVie Inc.

Osstem Implant Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der Internationale Kongress der Oralen Implantologen hob im Lehrplan 2025 keramische und kleindurchmessrige Implantate hervor.

- November 2024: Chinas Nationale Medizinprodukte-Administration veröffentlichte 34 neue Standards für Medizinprodukte, die Dentalmaterialien und chirurgische Implantate abdecken.

Berichtsumfang des China-Markts für Dentalimplantate

Gemäß dem Umfang dieses Berichts bezeichnet der Begriff Dentalimplantate künstliche Ersatzstoffe für Zahnwurzeln, die chirurgisch in den Kieferknochen eingesetzt werden können. Dentalimplantate bestehen aus zwei Hauptteilen, nämlich Implantatfixtur und Abutment, die in der Regel aus Zirkonium und Titan hergestellt werden. Der China-Markt für Dentalimplantate ist segmentiert nach Teil (Implantatfixtur und Abutment) und nach Material (Titanimplantate und Zirkoniumimplantate). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Implantatfixtur |

| Abutment |

| Titanimplantate |

| Zirkoniumimplantate |

| PEEK / Polymerimplantate |

| Enossale |

| Subperiostale |

| Transossale |

| Intramuköse |

| Konisch |

| Parallelwandig |

| Einstufig |

| Zweistufig |

| Zahnarztpraxen |

| Krankenhäuser |

| Akademische & Forschungsinstitute |

| Nach Teil | Implantatfixtur |

| Abutment | |

| Nach Material | Titanimplantate |

| Zirkoniumimplantate | |

| PEEK / Polymerimplantate | |

| Nach Implantattyp | Enossale |

| Subperiostale | |

| Transossale | |

| Intramuköse | |

| Nach Design | Konisch |

| Parallelwandig | |

| Nach Verfahren | Einstufig |

| Zweistufig | |

| Nach Endnutzer | Zahnarztpraxen |

| Krankenhäuser | |

| Akademische & Forschungsinstitute |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China-Markt für Dentalimplantate im Jahr 2026?

Er wird auf USD 850 Millionen geschätzt und soll bis 2031 USD 1,14 Milliarden erreichen.

Welche Wachstumsrate wird für Implantateingiffe bis 2031 erwartet?

Die Gesamtplatzierungen werden voraussichtlich mit einem CAGR von 6,12 % wachsen, unterstützt durch VBP-getriebene Erschwinglickeit und demografische Alterung.

Welches Materialsegment wächst am schnellsten?

Zirkoniumimplantate weisen mit einem CAGR von 12,12 % bis 2031 die höchste Dynamik auf, angetrieben durch ästhetische Nachfrage.

Warum hinken ländliche Provinzen bei der Implantatakzeptanz hinterher?

Ein Mangel an implantatgeschulten Zahnärzten und höhere Eigenkosten schränken den Zugang ein, was zu niedrigeren Nutzungsraten für Zahnprothesen und Implantate führt.

Wie wirkt sich das volumenbasierte Beschaffungsprogramm auf die Preisgestaltung aus?

VBP hat die durchschnittlichen Preise für Implantatsysteme um mehr als 20 % gesenkt und stimuliert damit höhere Eingriffszahlen sowohl in öffentlichen Krankenhäusern als auch in privaten Kliniken.

Welcher Designtyp führt derzeit die Nutzung an?

Konische Implantate dominieren mit einem Anteil von 59,35 %, geschätzt für ihre primäre Stabilität und Eignung für die Sofortimplantation.

Seite zuletzt aktualisiert am: