Marktgröße und Marktanteil für kraniomaxillofaziale Fixationsvorrichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kraniomaxillofaziale Fixationsvorrichtungen von Mordor Intelligence

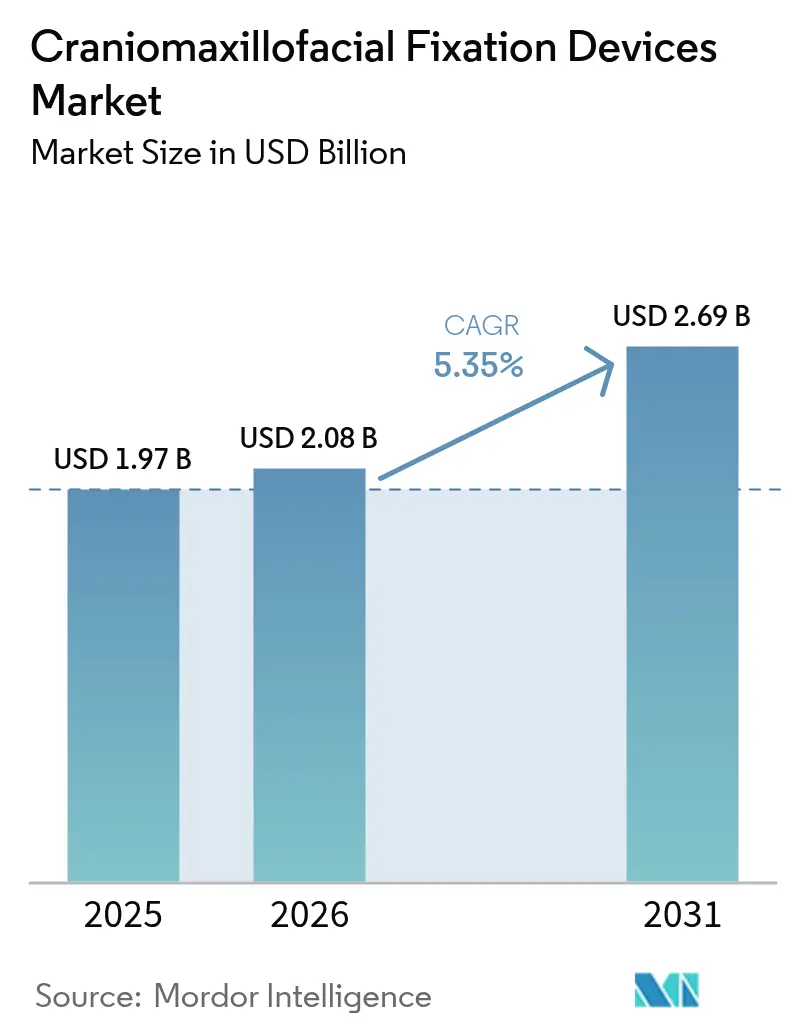

Die Marktgröße für kraniomaxillofaziale Fixationsvorrichtungen wurde im Jahr 2025 auf USD 1,97 Milliarden geschätzt und soll von USD 2,08 Milliarden im Jahr 2026 auf USD 2,69 Milliarden bis 2031 wachsen, bei einer CAGR von 5,35 % während des Prognosezeitraums (2026–2031). Die Nachfrage bleibt robust, da steigende Traumainzidenzen, stabile Volumina orthognather Eingriffe und neue bioresorbierbare Materialien die klinische Akzeptanz erweitern, während patientenspezifische 3D-gedruckte Lösungen Premium-Preissegmente schaffen, die das Umsatzwachstum stützen. Die Integration additiver Fertigung mit Biopolymeren verlagert den Wettbewerbsfokus von handelsüblichen Titan-Sets hin zu individualisierten Implantaten, die die Operationszeit verkürzen und Folgeeingriffe reduzieren. Die zunehmende regulatorische Verschärfung, insbesondere die Qualitätsmanagementsystem-Verordnung, die ab Februar 2026 die Einhaltung von ISO 13485:2016 vorschreibt, drängt Hersteller zu harmonisierten globalen Qualitätssystemen und begünstigt Unternehmen mit robuster Compliance-Infrastruktur. Gleichzeitig erwarten Krankenhauseinkäufer Nachweise über Kosteneinsparungen im Rahmen der wertorientierten Versorgung, was Lieferanten dazu veranlasst, die Implantatwahl mit reduziertem Revisionsrisiko und kürzeren Verweildauern zu verknüpfen.

Wichtigste Erkenntnisse des Berichts

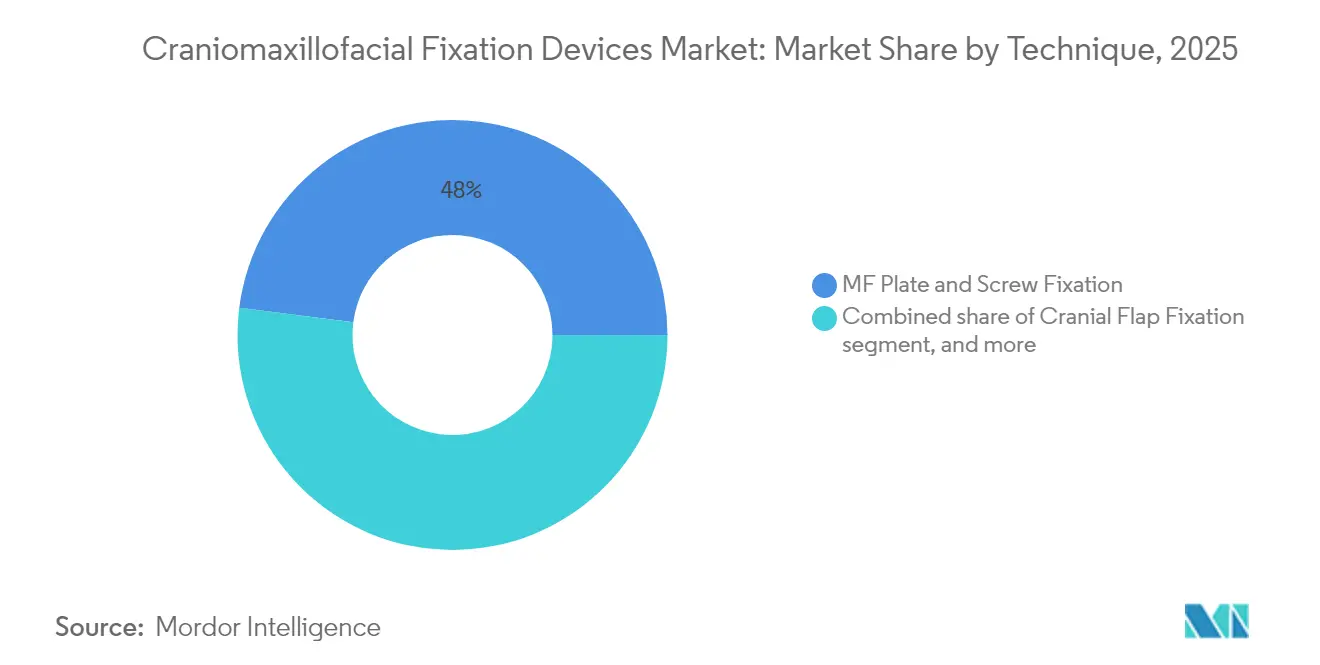

- Nach Technik hielt die MF-Platten- und Schraubenfixation im Jahr 2025 einen Marktanteil von 47,98 % am Markt für kraniomaxillofaziale Fixationsvorrichtungen; für die CMF-Distraktion wird bis 2031 eine CAGR von 7,25 % prognostiziert.

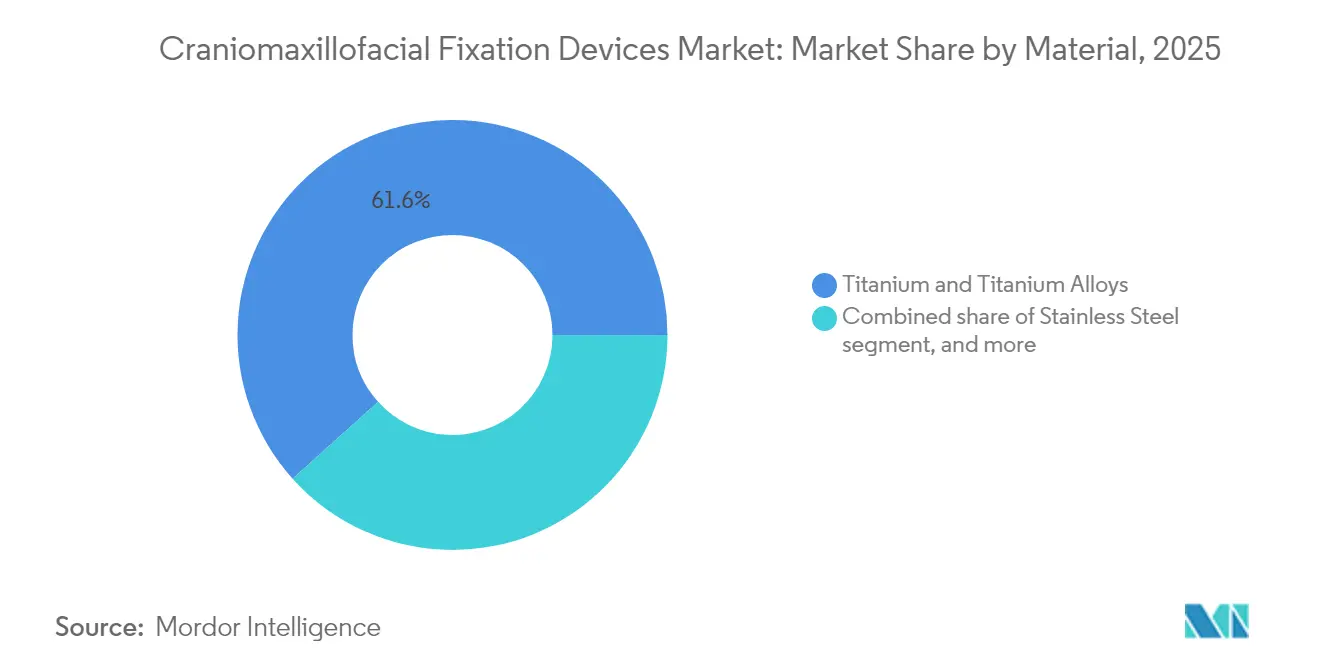

- Nach Material entfielen im Jahr 2025 61,65 % der Marktgröße für kraniomaxillofaziale Fixationsvorrichtungen auf Titan und Titanlegierungen, während bioresorbierbare Polymere bis 2031 mit einer CAGR von 8,12 % wachsen sollen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,92 % der Marktgröße für kraniomaxillofaziale Fixationsvorrichtungen auf orthognathe und zahnmedizinische Chirurgie; die pädiatrische Kraniosynostose-Korrektur verzeichnet im gleichen Zeitraum eine CAGR von 7,88 %.

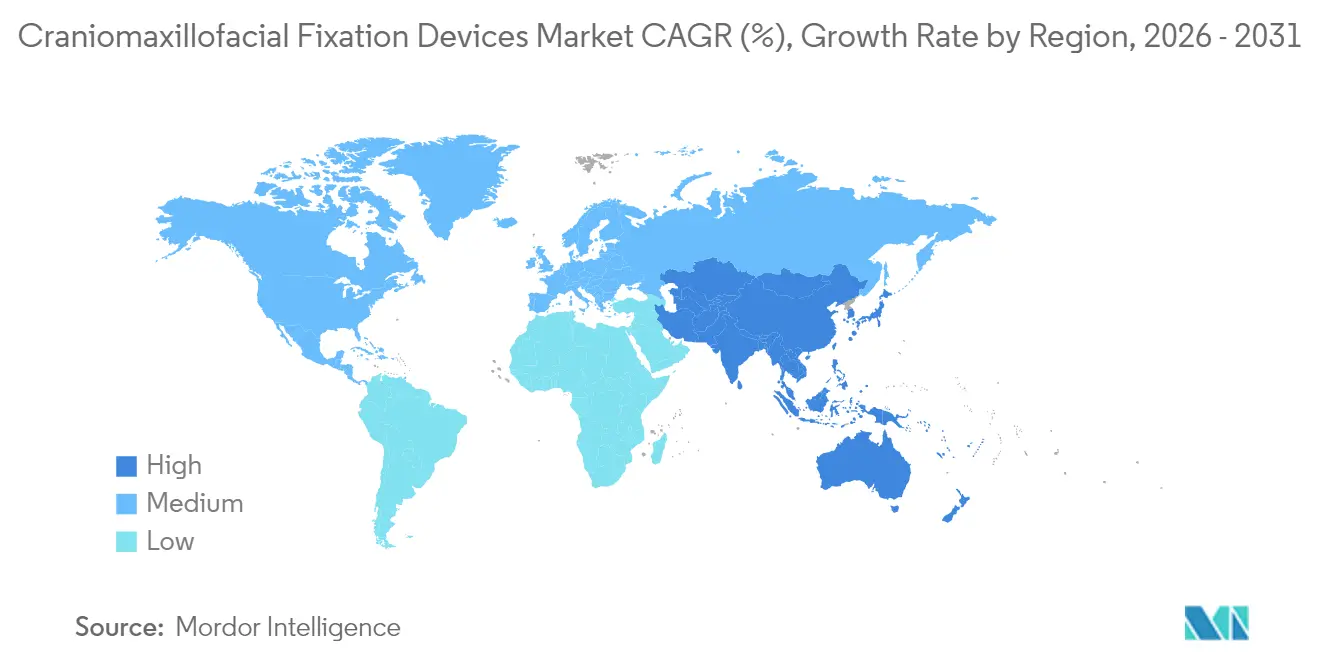

- Nach Geografie dominierte Nordamerika mit einem Anteil von 40,02 % am Markt für kraniomaxillofaziale Fixationsvorrichtungen; Asien-Pazifik verzeichnet im gleichen Zeitraum eine CAGR von 6,21 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kraniomaxillofaziale Fixationsvorrichtungen

Treiber-Wirkungsanalyse*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Inzidenz kraniofazialer Traumata | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz minimalinvasiver chirurgischer Techniken | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Fortschritte bei Fixationsvorrichtungen | +1.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung patientenspezifischer und 3D-gedruckter Implantate | +1.0% | Nordamerika und EU, selektive Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur und Beschaffungsinitiativen in Schwellenmärkten | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Integration von Navigations- und Augmented-Reality-Systemen | +0.6% | Nordamerika und EU, begrenzte Durchdringung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz kraniofazialer Traumata

Urbanisierung, höhere Straßenverkehrsdichte und die Teilnahme an Kontaktsportarten erhöhen weiterhin die Raten von Gesichtsverletzungen, wobei Unterkieferfrakturen die häufigste Indikation für Fixationsplatten darstellen. Die Alterung der Bevölkerung in entwickelten Volkswirtschaften erhöht sturzbedingte Verletzungen, während Polytraumafälle eine Mehrstellenfixation erfordern und damit breite Systemportfolios statt einzelner Konfigurationen notwendig machen. Chirurgen setzen zunehmend auf modulare Sets, die Mittelgesicht-, Unterkiefer- und Schädelreparaturen in einem sterilen Tablett abdecken, was die durchschnittlichen Verkaufspreise erhöht. Krankenhäuser schätzen vollständige Kits, die die Umrüstzeiten verkürzen, und stärken damit die Herstellerpräferenz für Anbieter, die Schrauben, Platten und Resorbierbare unter einheitlichen Kompatibilitätsgarantien bündeln können. Der Trend sichert ein stabiles Basisverfahrensvolumen auch in reifen Regionen und schützt den Markt für kraniomaxillofaziale Fixationsvorrichtungen vor zyklischen Schwankungen bei Investitionsgütern.

Steigende Akzeptanz minimalinvasiver chirurgischer Techniken

Intraorale Distraktionsvorrichtungen und verdeckte Oberkieferdistraktoren vermeiden sichtbare Narbenbildung und erhalten gleichzeitig die Blutversorgung des Knochens, was kosmetische Ergebnisse verbessert, die sowohl für pädiatrische als auch für erwachsene Patienten von großer Bedeutung sind. Aus CT-Daten generierte Rapid-Prototype-Führungsplatten ermöglichen präzise Osteotomien, verkürzen die Operationszeit und reduzieren die Strahlenbelastung durch intraoperative Bildgebung. Mit zunehmendem Vertrauen der Chirurgen werden minimalinvasive Protokolle zur Erstlinienentscheidung statt zur Alternative, was Neugestaltungen hin zu schlankeren Plattenprofilen und Schrauben mit niedrigem Kopf begünstigt, die durch kleinere Inzisionen passen. Gerätehersteller differenzieren sich durch ergonomische Instrumente, die eine Platzierung ohne breite Exposition ermöglichen, sowie durch farbcodierte Kits, die den Arbeitsablauf optimieren. Diese Verlagerung begünstigt Lieferanten, die mechanische Festigkeit mit kleinerer Hardware verbinden können.

Kontinuierliche technologische Fortschritte bei Fixationsvorrichtungen

Bioresorbierbare PLA- und PGA-Mischungen erreichen heute Zugfestigkeiten, die für viele Mittelgesicht- und pädiatrische Schädeleingriffe ausreichen, und eliminieren damit Folgeoperationen zur Hardwareentfernung, die Kosten und Risiken erhöhen. Oberflächenbehandelte Titanplatten mit Kalziumphosphat-Beschichtung beschleunigen die Osseointegration und ermöglichen eine frühere Belastung sowie kürzere Schienungsdauern. Eingebettete Mikrosensoren, die Stabilitätsdaten übertragen, befinden sich noch in der Pilotphase, weisen jedoch auf eine postoperative Überwachung ohne wiederholte Röntgenaufnahmen hin. Die additive Fertigung verbindet diese Materialfortschritte mit geometrischer Freiheit und ermöglicht es Ingenieuren, hochbelastete Bereiche zu verstärken und andere zur Gewichtsreduzierung zu verdünnen. Insgesamt erhöht die Technologie die klinischen Erwartungen an Vorrichtungen, die die Heilung aktiv unterstützen, anstatt lediglich Knochensegmente zu verankern.

Wachsende Nutzung patientenspezifischer und 3D-gedruckter Implantate

Individualisierte Implantate beheben anatomische Defizite nach Tumorresektionen oder komplexen Traumata auf eine Weise, die Standardplatten nicht können, und reduzieren intraoperative Biege- und Konturierungszeiten. Die Implantatproduktion in krankenhausinternen 3D-Labors verkürzt die Vorlaufzeiten von Wochen auf Tage und ermöglicht Plattenlochmuster, die auf Osteotomiepläne abgestimmt sind, was den Schraubenhalt verbessert. Poröse Hydroxylapatit-Keramikdrucke fördern das Einwachsen von Gefäßen und den Knochenersatz, wodurch Implantate Teil des regenerativen Prozesses statt inerter Stützen werden. Da Einheiten auf Abruf gefertigt werden, sinken die Lagerkosten, was kleineren Anbietern mit Designsoftware ermöglicht, gegen große katalogbasierte Marktführer zu konkurrieren. Regulierungsbehörden vereinfachen patientenspezifische Einreichungen unter bestehenden Gerätecodes und senken damit die Markteintrittsbarrieren weiter.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ungünstige Erstattungs- und Deckungsrichtlinien | -1.4% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Verfahrenskosten und Preisdruck | -1.1% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance- und Zertifizierungsanforderungen | -0.9% | Global, insbesondere USA und EU | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zu spezialisierten CMF-Chirurgen in ländlichen Regionen | -0.6% | Schwellenmärkte und ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungünstige Erstattungs- und Deckungsrichtlinien

Medicare-Gebührensenkungen von bis zu 20 % bei ausgewählten CPT-Codes schmälern die Krankenhausmargen und veranlassen Einkaufsabteilungen, die Implantatausgaben pro Eingriff zu begrenzen[1]Centers for Medicare & Medicaid Services, "Endgültige Regelung des Ärztegebührenverzeichnisses 2025," medicare.gov. Private Versicherer verlangen umfangreiche Vorabgenehmigungen, verzögern Operationen und zwingen Chirurgen, den funktionellen Nutzen über den ästhetischen Vorteil hinaus zu dokumentieren. In Einzahler-Systemen bevorzugen Formulare häufig Generika-Platten gegenüber markierten Innovationen, was die Akzeptanz von Premium-Resorbierbare trotz überlegener Ergebnisse einschränkt. Hersteller reagieren mit der Veröffentlichung von Kosten-Nutzen-Studien, die Einsparungen durch vermiedene Entfernungsoperationen belegen, doch Kostenträger fordern Langzeitevidenz. Kurzfristig dämpft dieses Hemmnis das Wachstum des Marktes für kraniomaxillofaziale Fixationsvorrichtungen, bis wertbasierte Daten vorliegen.

Hohe Verfahrenskosten und Preisdruck

Mehrteilige Fixationsverfahren umfassen Implantate, spezialisierte Bohrer und Platteninstrumente, die die Versorgungskosten laut Einkaufsprüfungen auf nahezu USD 9.000 pro Traumafall treiben können. Gruppenbestellorganisationen nutzen aggregierte Volumina, um Rabatte zu fordern und Stückmargen zu komprimieren. Internationale Referenzpreise verdeutlichen Diskrepanzen und veranlassen Krankenhäuser in Lateinamerika und Afrika, Preisparität mit Asien-Pazifik-Angeboten zu fordern. Gerätehersteller straffen ihre Artikelnummern und wandeln Instrumentensets in modulare Designs um, die mehreren Plattenfamilien dienen, was den Sterilisationsaufwand senkt, aber auch die wahrgenommene Differenzierung verringert. Anhaltende Preiserosion zwingt Unternehmen dazu, Forschung und Entwicklung auf Merkmale zu konzentrieren, die messbaren Mehrwert schaffen, wie z. B. reduzierte Operationsraumzeit oder die Vermeidung von Folgeoperationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Distraktion führt die Innovationswelle an

CMF-Distraktionsvorrichtungen werden bis 2031 voraussichtlich eine CAGR von 7,25 % verzeichnen, deutlich über der Gesamtwachstumsrate des Marktes für kraniomaxillofaziale Fixationsvorrichtungen. Die Methode ist mittlerweile Standard für die Unterkieferverlängerung bei Neugeborenen mit Atemwegsobstruktion und erzielt laut multizentrischen Daten eine Erfolgsquote von 91,3 % bei der Vermeidung von Tracheotomien. Die MF-Platten- und Schraubenfixation bleibt das Arbeitspferd mit einem Marktanteil von 47,98 % im Jahr 2025, da Chirurgen auf ihre Vertrautheit und unmittelbare Tragfähigkeit vertrauen. Die Technikauwahl richtet sich zunehmend nach Patientenalter und Defektkomplexität statt nach Chirurgenpräferenz, wobei bioresorbierbare Distraktionssysteme bei Kindern an Beliebtheit gewinnen, da sie eine sekundäre Hardwareentfernung überflüssig machen. Die Marktgröße für kraniomaxillofaziale Fixationsvorrichtungen im Bereich Distraktionssysteme soll bis 2031 USD 696 Millionen erreichen, was eine wachsende Umsatzlücke gegenüber reinen Schädellappensets impliziert.

Chirurgen fordern Hybridlösungen, die Distraktion mit Navigationsführung kombinieren, und schaffen damit Chancen für Unternehmen, die Gewindedistraktoren mit vorgebogenen patientenspezifischen Führungen integrieren. Externe Vorrichtungen verlieren gegenüber internen Systemen an Boden, die Stiftstellen-Infektionen vermeiden und die Verfahrensakzeptanz bei Pflegepersonen weiter fördern. Gleichzeitig wächst der Kiefergelenksersatz stetig, gestützt durch individuelle alloplastische Komponenten, bleibt jedoch ein kleinerer Anteil am Markt für kraniomaxillofaziale Fixationsvorrichtungen. Da Kostenträger die langfristigen Vorteile für Atemwege und Gesichtssymmetrie anerkennen, verringern sich die Akzeptanzbarrieren und stärken die Outperformance des Segments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Bioresorbierbare Materialien fordern die Titan-Dominanz heraus

Titan und Titanlegierungen hielten im Jahr 2025 einen Anteil von 61,65 %, was das jahrzehntelange Vertrauen der Chirurgen in ihre mechanische Beständigkeit widerspiegelt. Doch bioresorbierbare Polymere, die mit einer CAGR von 8,12 % wachsen, nagen an diesem Vorsprung, insbesondere bei pädiatrischen Schädelgewölbe- und Mittelgesichtseingriffen, bei denen Wachstumsfugen eine temporäre Fixation erfordern. Frühe Formulierungen litten unter unvorhersehbarer Absorption, aber Polymermischungen der nächsten Generation aus PLLA und PGA liefern eine konsistente Modulusretention über 20–24 Wochen und entsprechen damit kritischen Knochenheilungsfenstern. Infolgedessen wird die dem Markt für kraniomaxillofaziale Fixationsvorrichtungen zuzurechnende Marktgröße für bioresorbierbare Materialien bis 2030 voraussichtlich verdoppelt. Edelstahl hält in kostenempfindlichen Regionen aufgrund von Korrosionsbedenken einen marginalen Anteil, während kohlenstofffaserverstärktes PEEK in ausgewählten Traumaindikationen eingesetzt wird, bei denen Röntgentransparenz die postoperative Bildgebung unterstützt.

Dreikomponenten-Verbundplatten, die Titanskelette mit resorbierbaren Armen kombinieren, veranschaulichen den Innovationsschwung. Solche Designs bieten sofortige Festigkeit, hinterlassen nach der Polymerresorption jedoch nur ein flaches Titanprofil und minimieren so die Tastbarkeit in Bereichen mit dünnem Gewebe. Die additive Fertigung beschleunigt Iterationszyklen; Anbieter bringen aktualisierte Zusammensetzungen nun innerhalb von 12 Monaten statt 36 Monaten unter konventionellem Guss auf den Markt. Die Materiallandschaft ist damit dynamisch und fördert den Wettbewerb nicht nur auf Basis der Legierungsqualität, sondern auch hinsichtlich maßgeschneiderter Degradation und Bildgebungskompatibilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pädiatrisches Segment treibt Premium-Wachstum an

Orthognathe und zahnmedizinische Chirurgie repräsentierte im Jahr 2025 33,92 % des Umsatzes und spiegelt die stabile Nachfrage nach Malokklusionskorrektur und Zahnimplantatunterstützung in wohlhabenden Bevölkerungsgruppen wider. Die pädiatrische Kraniosynostose-Korrektur verzeichnet jedoch mit einer CAGR von 7,88 % das schnellste Wachstum, angetrieben durch federunterstützte Kranioplastik, die den operativen Blutverlust und die Krankenhausverweildauer reduziert. Für Säuglinge konzipierte Gerätekits umfassen Schrauben mit niedrigem Drehmoment und Farbcodierung entsprechend der Knochendicke, was sicherere Eingriffe ermöglicht. Krankenhäuser zahlen bereitwillig einen Aufpreis, da die Vermeidung der Hardwareentfernung das Anästhesierisiko bei Kindern senkt. Folglich wird der Marktanteil pädiatrischer Indikationen am Markt für kraniomaxillofaziale Fixationsvorrichtungen bis 2031 voraussichtlich 18,60 % übersteigen, gegenüber 13,42 % im Jahr 2025.

Neurochirurgie und HNO bleiben stabile Beitragsleister und stützen sich auf Schädellappenplatten, deren Design sich selten ändert, wobei das Volumen aufgrund eines konstanten Tumor- und Traumaaufkommens anhält. Plastische und ästhetische Chirurgie zeigt moderates Wachstum durch Orbitaboden- und Jochbeinrekonstruktionen nach hochenergetischen Verletzungen. Die Variation des Eingriffsmix unterstreicht den Bedarf der Lieferanten an breiten Katalogen, die von Schädelnetzen bis zu Mikroplatten reichen – ein Vorteil, den die drei führenden Anbieter innehaben.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,02 % des globalen Umsatzes, gestützt durch gut erstattete Traumaversorgung und ein hohes Bewusstsein für pädiatrische kraniofaziale Erkrankungen. Das Verfahrenswachstum nähert sich dem Bevölkerungswachstum an, doch die durchschnittlichen Verkaufspreise bleiben weltweit die höchsten dank der raschen Akzeptanz von Resorbierbare und patientenspezifischen Implantaten. Europa folgt mit gedämpfter, aber stabiler Expansion; strenge MDR-Dokumentationsanforderungen erhöhen die Markteintrittskosten und verschieben das Wettbewerbsgleichgewicht zugunsten etablierter Unternehmen mit ausgereiften klinischen Evidenzdossiers. Krankenhäuser fordern dort zunehmend Umweltverträglichkeitserklärungen und veranlassen erste Versuche mit recycelbaren Instrumententrays.

Asien-Pazifik zeigt mit einer CAGR von 6,21 % die stärkste Dynamik, angeführt vom raschen Ausbau von Traumazentren der Stufe III in China und der Ausweitung der Krankenversicherungsdeckung in Indien. Inländische Unternehmen gewinnen Marktanteile bei Standard-Traumaplatten, doch importierte bioresorbierbare Materialien dominieren bei Premium-Pädiatriefällen. Regierungen fördern lokale 3D-Druckinitiativen, doch Chirurgen verlassen sich bei komplexen Rekonstruktionen weiterhin auf US-amerikanische oder deutsche Planungssoftware, was grenzüberschreitende Lieferketten aufrechterhält. Die Marktgröße für kraniomaxillofaziale Fixationsvorrichtungen in Asien-Pazifik könnte bis 2028 die Europas übertreffen, wenn die aktuellen Volumentrends anhalten.

Lateinamerika sowie der Nahe Osten und Afrika wachsen von einer kleinen Basis aus, hauptsächlich getrieben durch private Krankenhausgruppen, die sich als Medizintourismus-Hubs positionieren. Wechselkursschwankungen dämpfen jedoch große Investitionskäufe und begünstigen Konsignationslagerung gegenüber direktem Eigentum. Anbieter müssen flexible Zahlungsmodelle wie Pay-per-Use für patientenspezifische Implantate anbieten, um in diese Regionen vorzudringen. Insgesamt mindert die geografische Diversifizierung das Risiko durch Erstattungskürzungen in reifen Märkten.

Regulatorisches Umfeld

Kraniomaxillofaziale (CMF) Fixationssysteme werden in den wichtigsten Märkten als implantierbare chirurgische Produkte reguliert, wobei in den Vereinigten Staaten für CMF-Fixationsprodukte der Klasse II wie externe Mandibula-Fixatoren üblicherweise eine 510(k)-Zulassung erforderlich ist (FDA-Produktcode MQN, gemäß 21 CFR 872.4760). Einreichungen konzentrieren sich typischerweise auf standardisierte Labor- und Sicherheitsnachweise, einschließlich Biokompatibilität (ISO-10993-Reihe), mechanischer Leistungsfähigkeit (zum Beispiel ASTM F382 für die Ermüdungsprüfung bei Plattenbiegung und ASTM F543 für das Drehmoment von Knochenschrauben) sowie Sterilisationsvalidierung (zum Beispiel ISO 17665-1 und ISO 14937), was Designkontrollen und Verifizierungspläne sowohl für Titan- als auch für bioresorbierbare Systeme prägt.

Die regulatorischen Compliance-Anforderungen verschärfen sich und verschieben sich hin zu harmonisierten Qualitätsrahmenwerken, was durch die im Februar 2024 finalisierten Änderungen der FDA Quality System Regulation deutlich wird, die die Qualitätsanforderungen auf ein an ISO 13485:2016 angelehntes QMS-Modell überführen, im Einklang mit dem im Berichtskontext genannten Inkrafttreten der ISO-13485:2016-Compliance-Anforderungen im Februar 2026. In Europa erhöht die EU-Medizinprodukteverordnung (MDR) weiterhin die Dokumentationsanforderungen für Implantate und Sonderanfertigungspfade; gleichzeitig schreiten Aktivitäten rund um patientenindividuelle Workflows voran, veranschaulicht durch die im Januar 2026 erteilte FDA-Zulassung für Materialise Personalized Guides and Models für die kraniomaxillofaziale Chirurgie sowie durch klinische Arbeiten aus 2026, die ein mit Artikel 5(5) der EU-MDR konformes Point-of-Care-Fertigungsframework für patientenindividuelle, 3D-gedruckte PEEK-CMF-Implantate am Universitätsspital Basel demonstrieren.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert; Stryker, DePuy Synthes und Zimmer Biomet kontrollieren gemeinsam nahezu 55 % des globalen Umsatzes durch umfangreiche Kataloge und Vertriebsnetzwerke. Die Einführung des Pangea Plating System von Stryker im Jahr 2024 erweiterte das Angebot mit variablem Winkel und gewann frühe Akzeptanz bei komplexen Traumafällen. DePuy Synthes nutzt sein Elektrowerkzeug-Ökosystem, um Krankenhäuser an integrierte Lösungen zu binden, während Zimmer Biomet patientenspezifische Planungssoftware mit Schädelplatten bündelt und so digitale Bindung schafft. KLS Martin und Medartis sind in Spezialnischen wie Mikroplatten für die Orbitalreparatur erfolgreich und stützen sich auf Beziehungen zu chirurgischen Lehrbeauftragten und reaktionsschnelle individuelle Fertigung.

Disruptoren nutzen krankenhauseigene 3D-Drucklabore und verkaufen Designdienstleistungen und Titanpulver statt fertiger Platten. Sie vermeiden Lagerkosten und unterbieten Vorlaufzeiten, was akademische Zentren anspricht. Regulatorische Veränderungen sind ein zweischneidiges Schwert: Die Angleichung an ISO 13485:2016 erhöht die Eintrittskosten, doch patientenspezifische Gerätepfade senken die Evidenzhürden für Einzelimplantate. Größere Marktführer setzen auf Fusionen und Übernahmen, wie die Übernahme von LimaCorporate durch Enovis im Januar 2025 belegt, um Zugang zu europäischen kraniofazialen Linien und additiven Fertigungskapazitäten zu erhalten. Jüngste Personalreduzierungen bei der FDA könnten die Prüfzeiten für 510(k)-Anträge verlängern und damit unbeabsichtigt Unternehmen mit dedizierten Regulatory-Affairs-Teams begünstigen, die komplexe Anfragen bearbeiten können.

Insgesamt dreht sich der Wettbewerb darum, vollständige Ökosysteme aus Hardware, Software und Service anzubieten, statt einzelne Platten. Unternehmen, die reduzierte Operationsraumminuten oder vermiedene Zweitoperationen nachweisen, gewinnen Preisspielraum auch unter Kostendämpfungsdruck.

Marktführer für kraniomaxillofaziale Fixationsvorrichtungen

Stryker Corporation

Johnson and Johnson

Acumed LLC

Zimmer Biomet Holdings Inc.

Medtronic Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Patientenspezifische Fertigung und Point-of-Care-Herstellung erweitern das adressierbare Premiumsegment in der CMF-Fixation, indem sie die intraoperative Konturierung reduzieren und die Durchlaufzeiten für komplexe Rekonstruktionen verkürzen. Im Jahr 2026 brachte Materialise kundenspezifische PEEK-Implantate für sein kraniomaxillofaziales Portfolio in Europa (ohne die Schweiz) auf den Markt, und Point-of-Care-Bereitstellungsmodelle werden produktisiert, wobei Meticuly ein modulares Factory-in-a-Box-Konzept vorstellt, das für die Vor-Ort-Produktion patientenspezifischer Implantate in unter 24 Stunden konzipiert ist. Diese Entwicklungen schaffen Freiräume für Anbieter, die virtuelle Operationsplanung, Führungen/Modelle und Implantatfertigungsdienstleistungen mit konventionellen Platten-und-Schrauben-Sets bündeln, insbesondere bei Tumorresektionen, komplexen Traumafällen und Revisionsfällen, in denen Standardkomponenten unzureichend abschneiden.

Die Portfolio-Nähe zu regenerativen Lösungen wird unter Kostendruck zu einem praktischen Weg der Differenzierung, da Krankenhäuser zunehmend Ergebnisnachweise verlangen, die über die reine Hardwareleistung hinausgehen. Im Mai 2026 schloss DePuy Synthes eine exklusive Vertriebsvereinbarung mit CGBIO zur Vermarktung von NOVOSIS (ein Knochentransplantatersatz auf Wachstumsfaktorbasis) in den Vereinigten Staaten, Kanada und Australien ab, was auf ein Markteinführungsmuster hindeutet, bei dem Fixationsanbieter Implantate durch Biologika ergänzen, um Fusion und Defektfüllung bei CMF-Indikationen zu unterstützen. Parallel dazu verdeutlichen inkrementelle Instrumenteninnovationen im Bereich bioresorbierbarer Materialien (zum Beispiel die Ankündigung eines UltraPress-Inserters für bioresorbierbare Schädelchirurgie durch Inion im Jahr 2026) Chancen bei der Workflow-Zuverlässigkeit und Benutzerfreundlichkeit, insbesondere für pädiatrische Schädeloperationen, bei denen resorbierbare Materialien die Notwendigkeit sekundärer Hardware-Entfernungsoperationen entfallen lassen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Stryker brachte das TPX HD Klein-Knochen-Kraftwerkzeug auf den Markt, das mund-kiefer-gesichtschirurgische Eingriffe mit verbesserter Sicht und Kontrolle in engen chirurgischen Räumen unterstützen soll. Die Einführung stärkt Strykers prozedurales Ökosystem rund um die CMF-Fixation, indem Hardware-Sets mit unterstützender Instrumentierung kombiniert werden, die den Handhabungsaufwand bei komplexen Fällen reduzieren kann.

- Mai 2026: DePuy Synthes (Johnson and Johnson) schloss eine exklusive Vertriebsvereinbarung mit CGBIO zur Vermarktung von NOVOSIS in den Vereinigten Staaten, Kanada und Australien ab, einschließlich der Anwendung in orthopädischen Bereichen, die auch die kraniomaxillofaziale Chirurgie umfassen. Dies bringt Fixationsangebote mit Biologika in Einklang, um Fusion und Defektfüllung bei CMF-Indikationen zu unterstützen.

- November 2025: Acumed schließt die Übernahme der TECHFIT-Digital-Surgery-Vermögenswerte ab, um patientenspezifische Planungs- und Rekonstruktionsplattformen zu erweitern, was den Wettbewerb um integrierte digitale-zu-Gerät-Workflows in der kraniomaxillofazialen Chirurgie verstärkt. Dieser Schritt beschleunigt die Einführung digitaler Planungs- und Planung-zu-Implantat-Workflows.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Geräte, die zur Fixierung, Stabilisierung und Unterstützung von Knochen bei kranialen und fazialen Eingriffen verwendet werden, einschließlich Platten, Schrauben, Netzen, Distraktionssystemen und Komponenten zum Ersatz des Kiefergelenks (TMJ), die während der Operation eingesetzt werden.

Ausgeschlossene Bereiche: Nicht-Fixierungswerkzeuge, Bildgebungsgeräte und allgemeine dentale Verbrauchsmaterialien sind von den Marktwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Technik

- Schädellappenfix ation

- CMF-Distraktion

- Kiefergelenksersatz

- MF-Platten- und Schraubenfixation

- Bioresorbierbare Fixation

- Sonstige

- Nach Material

- Titan und Titanlegierungen

- Edelstahl

- Bioresorbierbare Polymere (PLA, PGA, PDO)

- Biokeramik (Hydroxylapatit, Trikalziumphosphat)

- Patientenspezifische 3D-gedruckte Verbundwerkstoffe

- Nach Anwendung

- Neurochirurgie und HNO

- Orthognathe und zahnmedizinische Chirurgie

- Plastische und ästhetische Chirurgie

- Pädiatrische Kraniosynostose-Korrektur

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wird verwendet, um die Faktenbasis für Prozedurenvolumen, klinische Akzeptanz und länderspezifischen Kontext aufzubauen, bevor eine Modellierung finalisiert wird. Wir haben öffentliche Quellen wie die Gerätedatenbanken der US-FDA, die US National Library of Medicine für klinische Literatur, die OECD-Gesundheitsstatistiken, die Weltbank-Indikatoren sowie Handels- und Zollstatistiken, in denen Implantate und Medizinprodukte erfasst werden, ausgewertet.

Auf der Angebotsseite haben wir uns zudem auf Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge, regulatorische Offenlegungen und angesehene Publikationen medizinischer Fachgesellschaften gestützt, um die Positionierung der Geräte und typische Preisspannen zu verstehen. Wo dies half, Lücken zu schließen, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um Richtungstrends gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und wir haben weitere öffentliche Dokumente und Datenquellen zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf strukturierte Interviews und Umfragen mit Herstellern, Vertriebspartnern, Beschaffungsteams von Krankenhäusern und Klinikern, die CMF-Systeme regelmäßig in den wichtigsten Regionen einsetzen. Die Antworten der Befragten dienten dazu, den Techniken-Mix in der Routinepraxis, typische Austauschzyklen und die Preisunterschiede je nach Materialwahl und Fallkomplexität zu bestätigen. Anschließend haben wir bei unklaren Punkten nachgefasst, um sicherzustellen, dass die Modellannahmen mit den beobachteten Kauf- und Nutzungsmustern übereinstimmen.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 18% | APAC: 48% |

| Mittleres Segment: 45% | Funktions-/Bereichsleiter: 29% | EMEA: 33% |

| Kleinere Akteure: 21% | Manager: 53% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Marktdimensionierung folgt auf praktische Weise einem Top-down- und Bottom-up-Ansatz. Zunächst werden Nachfragepools mittels prozedurenbasierter Logik rekonstruiert, wobei länderspezifische Volumina für Trauma, Orthognathie, Korrektur der Kraniosynostose und neurochirurgiebezogene kraniale Knochenklappenfixation mit der typischen Fixationsnutzung pro Eingriff kombiniert werden. Diese Ergebnisse werden anschließend anhand realistischer Preisspannen nach Material und Technik in Werte umgerechnet.

Um das Modell fundiert zu halten, verfolgen wir einige Eingangsgrößen genau, wie etwa die Inzidenz von Gesichtstraumata und Operationsvolumina, die Akzeptanz bioresorbierbarer Polymere gegenüber Metallsystemen, die Verschiebung des Mix hin zu patientenspezifischen 3D-gedruckten Implantaten, Beschaffungsbeschränkungen von Krankenhäusern sowie den relativen Anteil des Kiefergelenkersatzes (TMJ) innerhalb der CMF-Fallzahlen. Wo öffentliche Daten dünn sind, nutzen wir Interviewbandbreiten, um fehlende Teile zu ergänzen, und dokumentieren die Annahme, damit sie einem Stresstest unterzogen werden kann.

Für die Prognose wird eine Szenarioanalyse rund um Prozedurenwachstum und Akzeptanzkurven angewendet, und die endgültige Entwicklung wird gegen den Expertenkonsens zu Preisdruck und Technologieakzeptanz überprüft. Bottom-up-Prüfungen werden selektiv eingesetzt, etwa stichprobenartige Prüfungen von Anbietern und Vertriebskanälen für durchschnittliche Verkaufspreise (ASPs) sowie ungefähre Volumenzusammenfassungen nach Hauptverfahren, was hilft, eine Überzählung vor der Finalisierung der Gesamtwerte zu erkennen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale trianguliert, einschließlich regionaler Anteile, Erwartungen zum Prozedurenwachstum und beobachteter Preisbewegungen nach Materialklasse. Bei großen Abweichungen überprüfen wir die zugrunde liegenden Eingangsgrößen Schritt für Schritt und führen Sensitivitätsprüfungen für die Faktoren durch, die das Ergebnis typischerweise am stärksten beeinflussen; anschließend werden die Zahlen vor der Freigabe einer Peer-Review unterzogen.

Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa regulatorische Änderungen, Verschiebungen bei der Kostenerstattung oder bedeutende Veränderungen bei der Technologieakzeptanz. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen und das primäre Feedback konsistent im gesamten Modell berücksichtigt werden.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für kraniomaxillofaziale Fixationsgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für CMF-Fixationsgeräte können variieren, da nicht immer der gleiche Geräteumfang, der gleiche Prozedurenpool oder das gleiche Jahr für Währungsumrechnung und Inflationsbehandlung zugrunde gelegt wird. Unterschiede entstehen auch, wenn eine Schätzung stärker auf Versandannahmen und eine andere stärker auf die Prozedurennachfrage abstellt.

Knochentransplantatersatzprodukte werden bei einigen Drittanbieter-Gesamtwerten häufig einbezogen, dieser Posten liegt jedoch außerhalb des Anwendungsbereichs von Mordor Intelligence in diesem Kontext, wodurch der Wert an Fixations- und Stabilisierungssysteme gebunden bleibt und nicht an den breiteren Rekonstruktionskorb. Die verbleibende Spannbreite ergibt sich typischerweise daraus, wie der Kiefergelenkersatz (TMJ) behandelt wird, wie schnell die Akzeptanz bioresorbierbarer Materialien angenommen wird und ob die Preisgestaltung für patientenspezifische Implantate als Premium über alle Regionen hinweg modelliert wird oder nur dort, wo die Kostenerstattung dies unterstützt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,97 Mrd. USD (2025) | |

| Branchenverlag A | 2,13 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren Segmentierungskorb, und die Gerätedefinition scheint hinsichtlich Endverwendung und Produktgruppe weiter gefasst zu sein, was den Ausgangswert im Vergleich zu einem reinen Fixations-Zuschnitt erhöhen kann. |

| Globale Unternehmensberatung B | 1,40 Mrd. USD (2024) | Wendet wahrscheinlich einen engeren Nachfragepool oder eine geringere Nutzung pro Eingriff an und unterschätzt möglicherweise die Premiumpreisgestaltung für patientenspezifische Implantate, was den Gesamtwert für 2024 nach unten drücken kann, selbst wenn die Wachstumsrate höher ist. |

Über alle drei Zahlen hinweg ist die wichtigste Erkenntnis, dass Umfang und Preislogik den Großteil der Abweichung verursachen, nicht die Wachstumsrichtung selbst. Indem der Wert an Prozedurenvolumen, Techniken-Mix und realistische Preisspannen gebunden wird, die anhand von Interviews und öffentlichen Signalen überprüft werden können, bleibt das Modell nachvollziehbar und lässt sich leichter reproduzieren, wenn Annahmen aktualisiert werden müssen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für kraniomaxillofaziale Fixationsvorrichtungen bis 2031?

Der Markt wird bis 2031 voraussichtlich USD 2,69 Milliarden erwirtschaften, was einer CAGR von 5,35 % entspricht.

Welches Techniksegment wächst am schnellsten?

CMF-Distraktionsvorrichtungen führen mit einer CAGR von 7,25 % bis 2031.

Warum gewinnen bioresorbierbare Polymere an Beliebtheit?

Sie eliminieren Operationen zur Hardwareentfernung und verzeichnen ein CAGR-Wachstum von 8,12 %, insbesondere bei pädiatrischen Eingriffen.

Welche Region zeigt die stärkste Wachstumsdynamik?

Asien-Pazifik wächst mit einer CAGR von 6,21 %, angetrieben durch den Ausbau von Traumazentren und Zuwächse bei der Versicherungsdeckung.

Wie wird die FDA-Qualitätsverordnung von 2026 die Lieferanten beeinflussen?

Alle Hersteller müssen ISO 13485:2016 erfüllen, was Unternehmen mit etablierten Compliance-Systemen begünstigt und die Genehmigungszeiträume möglicherweise verlängert.

Seite zuletzt aktualisiert am: