Größe und Marktanteil des Marktes für Wellpappenmaterialien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

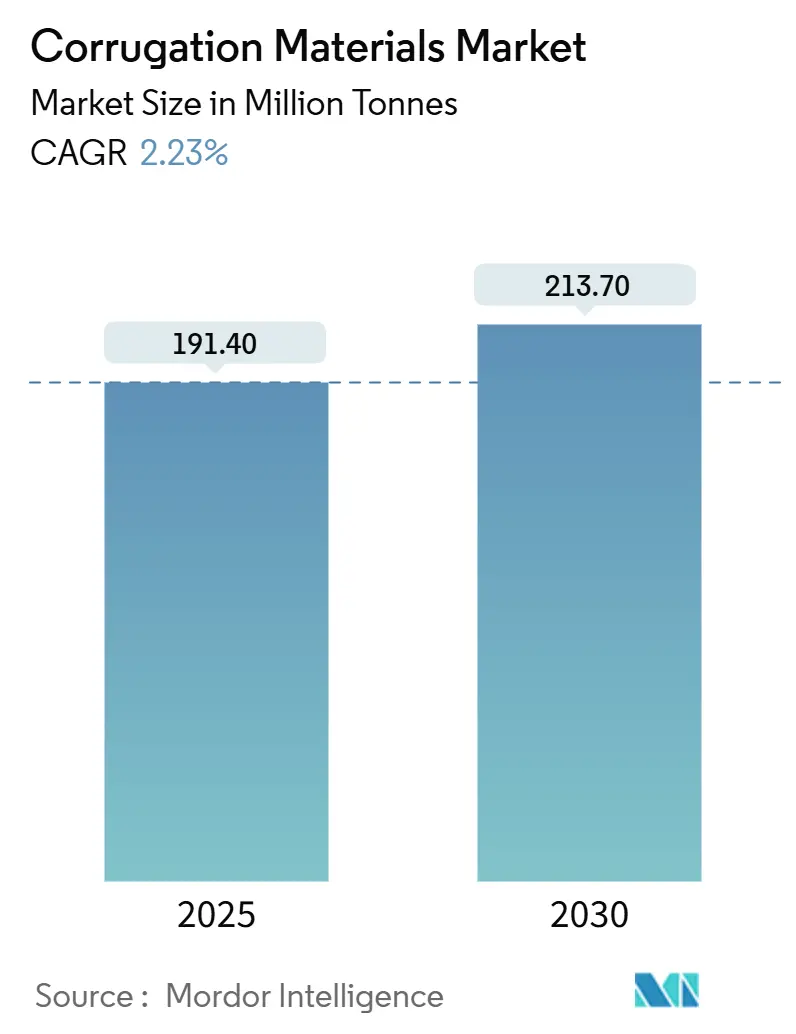

| Marktvolumen (2025) | 191.40 Millionen Tonnen |

| Marktvolumen (2030) | 213.70 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 2.23% CAGR |

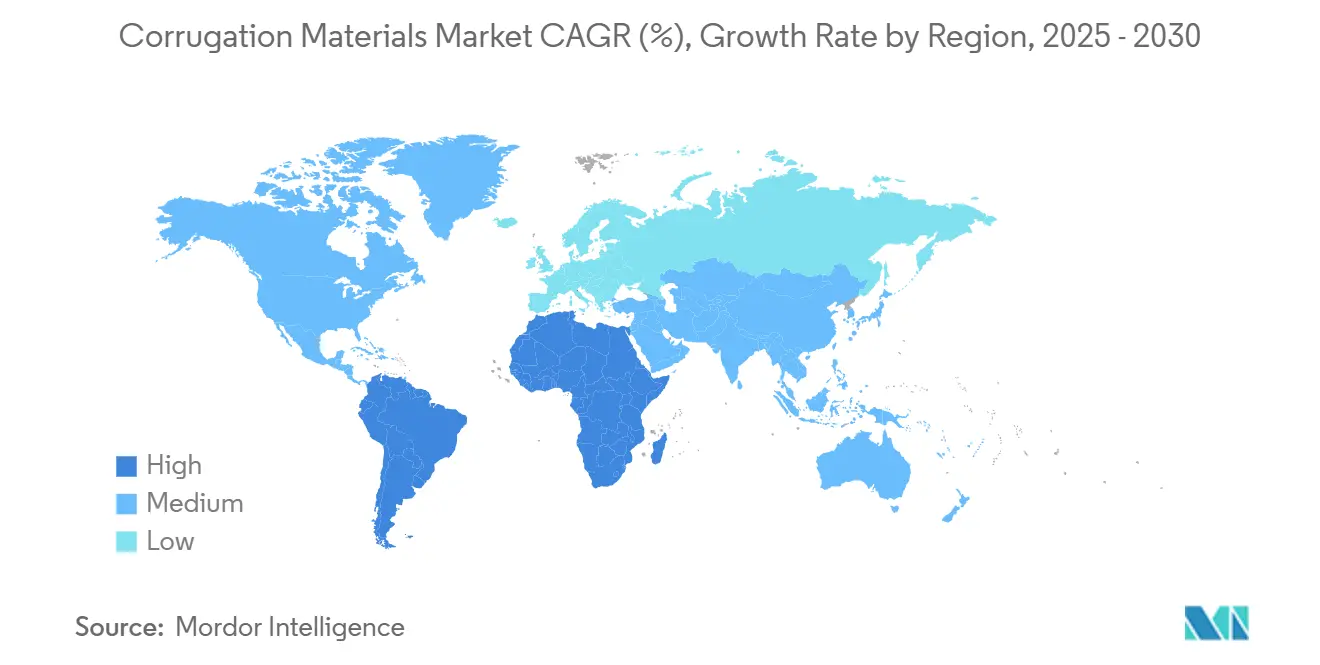

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenmaterialien von Mordor Intelligence

Die Marktgröße für Wellpappenmaterialien erreichte im Jahr 2025 191,4 Millionen Tonnen und wird bis 2030 voraussichtlich 213,7 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 2,23 % über den Zeitraum entspricht. Dieser Ausblick wird durch das Wachstum der E-Commerce-Auftragsabwicklung, strengere Recyclingvorschriften und einen branchenweiten Wandel von Massenware hin zu wertoptimierten Qualitäten gestützt, die Gewichtsreduzierung und Leistung in Einklang bringen. Asien-Pazifik bleibt der Motor der Nachfrage dank der Erholung der Fertigung und der Modernisierung der Logistik im digitalen Handel, während Europa und Nordamerika durch Nachhaltigkeitsgesetzgebung weiterhin globale Spezifikationstrends prägen. Die Wettbewerbsintensität steigt, da integrierte Hersteller regionale Akteure übernehmen, um Faserströme und Know-how im Digitaldruck zu sichern. Innovationen bei Mikrowellen, barriereverstärkten Deckschichten und automatisierungsgerechten Plattendesigns erschließen Premiumnischen, die die Preisresilienz stützen, selbst wenn die Volatilität von Altpapier die Margen belastet. Nachhaltigkeitsnachweise beeinflussen nun Vertragsabschlüsse, da große Marken wissenschaftsbasierte Klimaziele verfolgen und eine nachweisbare Kreislaufwirtschaft in den Verpackungslieferketten fordern.

Wichtigste Erkenntnisse des Berichts

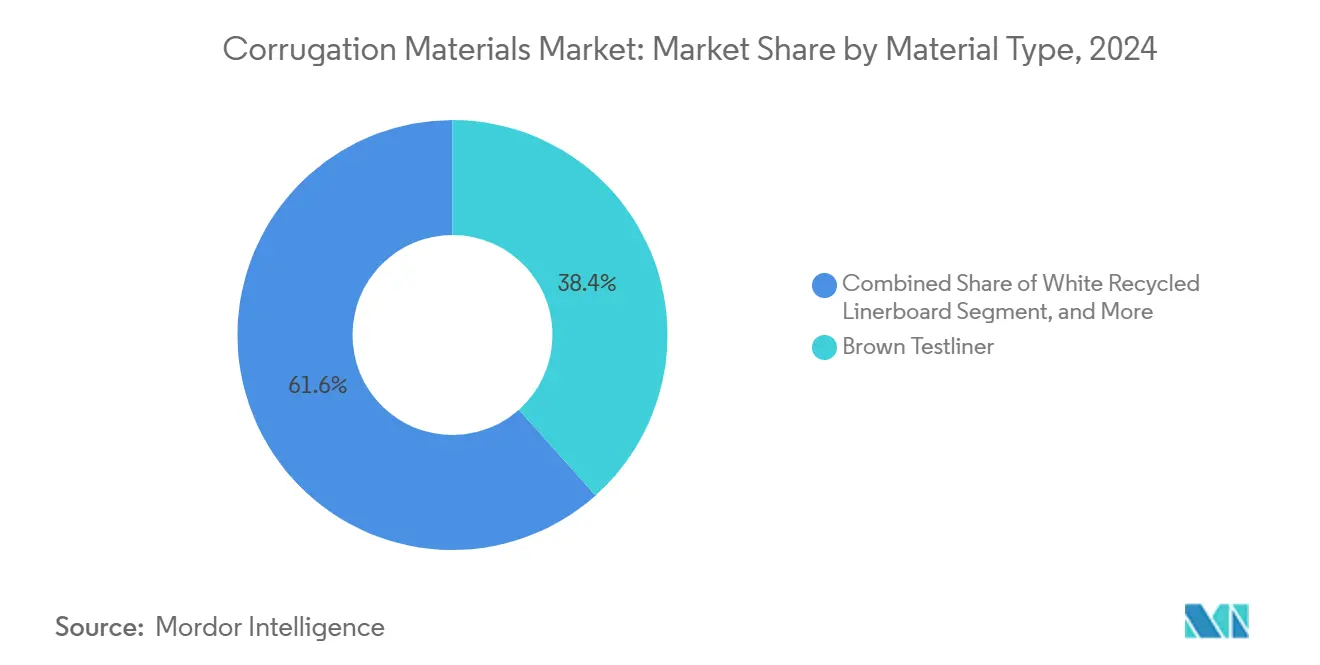

- Nach Materialtyp führte Braunes Testliner im Jahr 2024 mit einem Marktanteil von 38,42 % bei Wellpappenmaterialien.

- Nach Wellentyp hielt C-Welle im Jahr 2024 einen Anteil von 31,63 % an der Marktgröße für Wellpappenmaterialien.

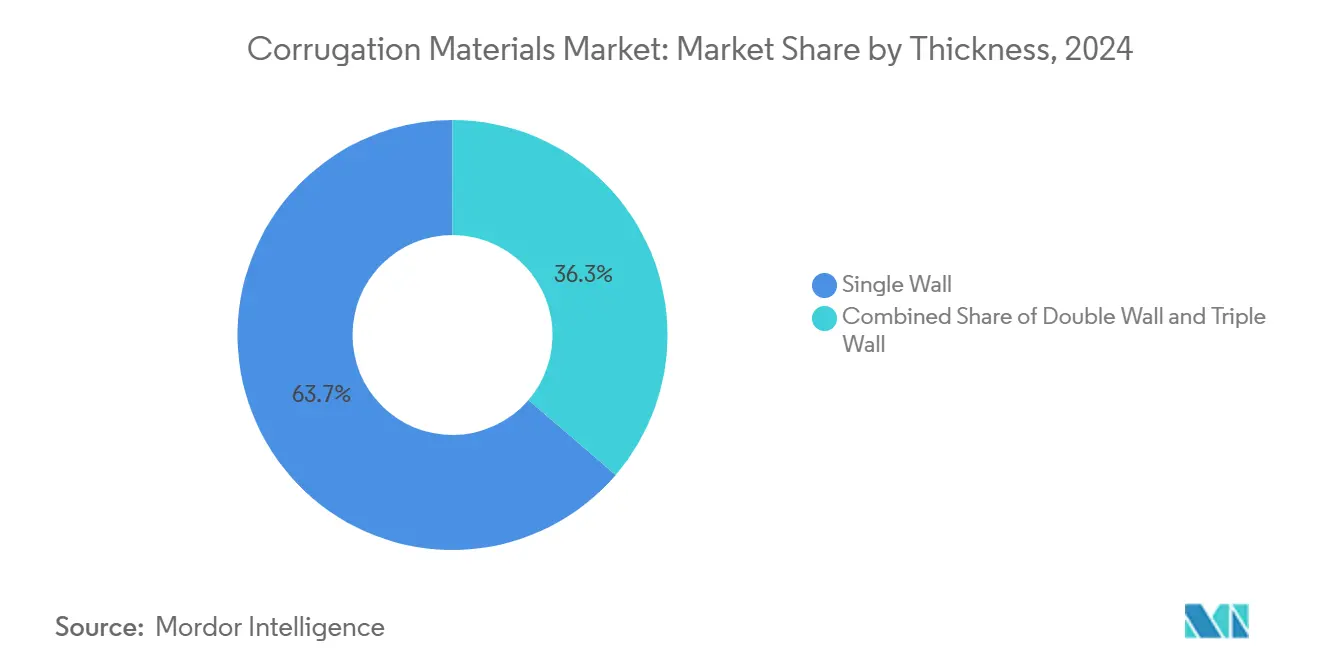

- Nach Wandstärke entfiel im Jahr 2024 ein Anteil von 63,72 % der Marktgröße für Wellpappenmaterialien auf einwellige Ausführungen.

- Nach Endverbrauch wird die Marktgröße für Wellpappenmaterialien im Bereich E-Commerce und Einzelhandel zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,46 % wachsen.

- Nach Geografie wird die Marktgröße für Wellpappenmaterialien in Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,03 % wachsen.

Globale Trends und Erkenntnisse im Markt für Wellpappenmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Auftragsabwicklung nach 2025 | +0.8% | Global, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften und Recyclingziele | +0.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Initiativen zur Gewichtsreduzierung bei lebensmittelgerechten Verpackungen | +0.4% | Global, zunächst entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Erholung der Industrieproduktion in Schwellenmärkten | +0.5% | Kernregion Asien-Pazifik, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung der nächsten Generation leichter, hochleistungsfähiger Wellenqualitäten | +0.3% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Digitaldruck-geeignete Wellpappensubstrate | +0.2% | Globale Premiummärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Auftragsabwicklung nach 2025

Das Wachstum im Paketversand verändert die Wellengeometrie, das Flächengewicht der Platten und die Anforderungen an Druckoberflächen, da Marken ihre Versandverpackungsformate optimieren. Packaging Corporation of America verzeichnete im ersten Quartal 2025 einen Anstieg des Wellpappenversandvolumens um 2,5 % und führte diesen Anstieg auf Direktlieferungen an Verbraucher zurück. Kleinere, häufigere Lieferungen erfordern Platten, die automatisierte Sortiersysteme standhalten und gleichzeitig den Fasergehalt pro Verpackung minimieren, was die Einführung von Mikrowellen beschleunigt, die eine höhere Kantenstauchwiderstandsfähigkeit und lebendige Grafiken bieten. Asien-Pazifik bleibt von zentraler Bedeutung, da der grenzüberschreitende E-Commerce bis 2025 voraussichtlich 6,4 % des globalen BIP erreichen wird. Der daraus resultierende Durchsatzdruck zwingt Verarbeiter dazu, Digitaldrucklinien auszubauen, die eine spätstufige Individualisierung ermöglichen, ohne die Auftragsabwicklungsknoten zu verlangsamen. Materiallieferanten, die konsistente, leichte und gut bedruckbare Substrate liefern können, erlangen in Omnichannel-Verträgen den Status bevorzugter Lieferanten.

Nachhaltigkeitsvorschriften und Recyclingziele

Das Kreislaufwirtschaftspaket der Europäischen Union und die staatlichen Gesetze zur erweiterten Herstellerverantwortung in den Vereinigten Staaten schreiben Mindestanteile an Recyclingmaterial und transparente Lebenszyklusberichte vor, was Papierfabriken dazu veranlasst, die Integration von Altfasern zu steigern. WestRock gibt nun an, dass 97,8 % seiner Produktion recycelbar oder wiederverwendbar sind, und hat mehr als 1 Milliarde USD für Forstprojekte bereitgestellt, die die Versorgungskontinuität sichern. Multinationale Markeninhaber fordern harmonisierte Verpackungen in allen Regionen, sodass Compliance-Anforderungen in Europa auf Asien und Lateinamerika ausstrahlen. Regulatorische Zeitpläne begünstigen Papierfabriken, die die Rückverfolgbarkeit der Lieferkette nachweisen und dünnere Deckschichten liefern können, ohne die Kartonleistung zu beeinträchtigen. Infolgedessen hat die Forschung zu Faserfestigkeitsadditiven und verfeinertem Aufschluss zugenommen, da Hersteller das Flächengewicht reduzieren und gleichzeitig die Stapelfestigkeit erhalten wollen.

Initiativen zur Gewichtsreduzierung bei lebensmittelgerechten Verpackungen

Marken in den Kategorien gekühlte und Umgebungstemperatur-Lebensmittel reduzieren das Gewicht von Sekundärverpackungen, um Transportemissionen zu senken und wissenschaftsbasierte Ziele zu erfüllen. Die Zulassung fortschrittlicher Cellulosederivate für den Lebensmittelkontakt durch die US-amerikanische FDA erschließt neue Barriertechnologien, die Fett und Feuchtigkeit fernhalten. Graphic Packaging erzielte mehr als 200 Millionen USD an innovationsbezogenen Umsätzen durch die Vermarktung von barrierebeschichteten Wellpappentrays, die Kunststoff-Klappschalen ersetzen. Feuchtigkeitstolerante Deckschichten gewinnen in Frischproduktkanälen an Bedeutung, wo Luftstrom und Wasserdampftransport die Haltbarkeit bestimmen. Entwickelte Volkswirtschaften führen die Einführung an, doch globale Lebensmittelexporteure folgen, um den Vorschriften der Zielmärkte zu entsprechen. Lieferanten, die die Reinheit von Frischfasern mit der Wirtschaftlichkeit von Recyclingfasern kombinieren, sind gut positioniert, um mehrjährige Lieferverträge zu gewinnen.

Erholung der Industrieproduktion in Schwellenmärkten

Die Industrieproduktion in Asien und Ozeanien (ohne China) wuchs im zweiten Quartal 2024 um 1,7 % und steigerte den nachgelagerten Bedarf an Versandcontainern. Chinas Produktion von Wellenpapier stieg 2021 um 12,34 % auf 26,85 Millionen Tonnen. Mexikos Importe von Verpackungsmaschinen stiegen 2022 auf 906 Millionen USD, was Kapitalzuflüsse in die Agrarindustrie und das Nearshoring widerspiegelt. Diese Erholung verkürzt Lieferwege und schafft Anreize für lokale Plattenverarbeitungen, um Frachtkosten und Treibhausgasemissionen zu senken. Lieferanten von Wellpappenmaterialien beschleunigen den Kapazitätsausbau in Südostasien und Nordmexiko, um von der Verlagerung der Industrie aus Hochkostenregionen zu profitieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Altpapier und Frischzellstoff | -0.4% | Global, importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch Kunststoff- und Flexverpackungen | -0.3% | Global, kostensensible Nischen | Mittelfristig (2–4 Jahre) |

| Frachtaufschläge und Logistikengpässe | -0.2% | Global, handelsabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsbeschränkungen für Zellstoff- und Wellpappenfabriken | -0.2% | Wasserarme Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Altpapier und Frischzellstoff

Der Erzeugerpreisindex für Recyclingkarton erreichte im März 2025 einen Wert von 412,949, während der Holzzellstoffpreis im Mai 2024 mit 219,835 seinen Höchststand erreichte, was Kostenschwankungen unterstreicht, die die Margen der Verarbeiter belasten. Smurfit WestRock nannte erhöhte Altfaserkosten als einen der Hauptbelastungsfaktoren für die Ergebnisse des zweiten Quartals 2024. Importabhängige Regionen sind einem zusätzlichen Währungsrisiko ausgesetzt, wenn sie Verträge absichern, was die Budgetplanung erschwert. Größere integrierte Akteure absorbieren Turbulenzen besser, da interne Recyclingkreisläufe die Exposition dämpfen. Kleinere unabhängige Unternehmen greifen auf Aufschlagsklauseln oder kürzere Angebotsgültigkeiten zurück, was wiederum die Kundenbeziehungen belastet.

Substitutionsbedrohung durch Kunststoff- und Flexverpackungen

Kontinuierliche Verbesserungen bei Monomaterial-Polyethylen und Hochbarriere-Folien bedrohen Wellpappe in feuchtigkeitsempfindlichen und hochsichtbaren Artikeln. Während die regulatorische Stimmung in Europa zu Faserstoffen tendiert, entscheiden sich kostenbewusste Käufer in Schwellenmärkten weiterhin für Beutel oder Pouches, die Kartonpreise um bis zu 30 % unterbieten. Wellpappenlieferanten weiten daher ihre Forschung und Entwicklung auf barrierebeschichtete Deckschichten und feuchtigkeitsstabiler Stärke aus, um Leistungsmetriken zu erfüllen. Das Verfehlen dieser Benchmarks birgt das Risiko von Volumenverlust an Kunststoffe, gerade in wachstumsstarken Verbrauchersegmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclinganteil treibt Innovation

Braunes Testliner mit einem Marktanteil von 38,42 % bei Wellpappenmaterialien im Jahr 2024 bildet das Fundament des globalen Angebots dank Kostenvorteil und breiter Kompatibilität mit Wellpappenmaschinen. Weiße Recycling-Deckschicht verzeichnet eine CAGR von 4,28 %, was die Präferenz der Markeninhaber für hochwertige Druckoberflächen in Verbindung mit Kreislaufwirtschaftsnachweisen widerspiegelt. Weiße Frischfaser-Deckschicht behält ihre Nischenstärke in lebensmittelkontakttauglichen Formaten, wo Reinheit wichtiger ist als Kosten. Braunes Kraftliner und Frischfaser-Wellenpapier bedienen industrielle und schwere Versender, die Preisaufschläge für Berstfestigkeit tolerieren. Recycling-Wellenpapier bleibt das größte Wellenpapier-Teilsegment, unterstützt durch Qualitätsverbesserungen, die Frischfaserqualitäten bei Kantenstauchwiderstand und Flachstauchwiderstand entsprechen. Die Marktgröße für Wellpappenmaterialien im Bereich Recycling-Wellenpapier wird sich voraussichtlich ausweiten, da integrierte Papierfabriken eine OCC-Recyclingquote von 93 % erreichen und Lieferketten gegen Frischzellstoffschwankungen absichern. Integrierte Hersteller nutzen geschlossene Sammelkreisläufe, die Rohstoffe garantieren und Emissionsziele unterstützen.

Upcycling-Initiativen erforschen nun enzymatisches Deinking und die Erhaltung der Faserlänge, um hochwertigere weiße Recycling-Deckschichten zu erschließen. Multinationale Verarbeiter standardisieren auf Recyclingqualitäten, um regulatorische Diskrepanzen zwischen Regionen zu begrenzen und die Nachfragekonvergenz zu beschleunigen. Hersteller, die chlorfreie Weißungschemikalien skalieren, könnten den Energieverbrauch senken und die Helligkeit steigern, ohne Chlor einzusetzen. Die Materialdifferenzierung verlagert sich damit von Massenware hin zu technisch entwickelten Fasermischungen, die auf nachgelagerte Druck- und Barrierspezifikationen abgestimmt sind.

Nach Wellentyp: Mikrowellen gewinnen an Bedeutung

C-Welle behielt 2024 mit 31,63 % der Lieferungen ihren Anteil, indem sie Polsterung, Steifigkeit und Faserökonomie ausbalanciert. Dennoch wird für F- und G-Mikrowellen bis 2030 eine CAGR von 3,61 % prognostiziert, da E-Commerce-, Kosmetik- und Unterhaltungselektronikmarken schlanke Profile bevorzugen, die in automatisierte Kommissionier- und Verpackungsrahmen passen. Die Marktgröße für Wellpappenmaterialien bei Mikrowellenqualitäten wächst, weil dünne Stärken die Gebühren für das Dimensionsgewicht reduzieren und gleichzeitig die Stauchwiderstandsfähigkeit erhalten. A-Welle dominiert bei Haushaltsgeräten und Industriekomponenten, wo Hohlraumfüllung wichtig ist, während E-Welle lithografisch kaschierte Displays bedient, die Offsetdruck-Grafiken erfordern. B-Welle besetzt Einzelhandels-Multipacks, die Raumeffizienz, aber nur moderate Polsterung benötigen.

Mittelgroße Wellpappenmaschinen werden mit Hochgeschwindigkeitsschlitzern und Präzisionsvorheizern nachgerüstet, um Wellenwelligkeit bei geringeren Stärken zu begrenzen. Die Forschung und Entwicklung von FEFCO bei nanofibrillierter Cellulose und Stärkevernetzung verbessert die Steifigkeit von Mikrowellen, sodass Verarbeiter Papier dünner einsetzen und dennoch gleichwertige Leistung erzielen können. Da der Digitaldruck zunimmt, wird die Glätte feiner Wellen zu einem Markenwert, was den Migrationstrend weg von herkömmlichen Wellengrößen verstärkt.

Nach Wandstärke: Dominanz einwelliger Ausführungen hält an

Einwellige Ausführungen beherrschten 2024 mit 63,72 % des globalen Tonnagevolumens, da sie die meisten Versandanforderungen an Haltbarkeit zu den niedrigsten Kosten erfüllen. Die CAGR von 3,07 % bei zweiwelligen Ausführungen wird durch schwere E-Commerce-Lasten und Industrienutzer angetrieben, die von Holz- oder EPS-Kisten auf Fasern umsteigen. Die Marktgröße für Wellpappenmaterialien bei zweiwelligem Karton wird voraussichtlich wachsen, da Automatisierung eine konsistente Stapelbarkeit erfordert. Dreiwellige Ausführungen sichern zwar Nischenverträge bei spezialisierten Maschinenexporten und Baupaneelen, wo strenge Falltestkriterien gelten.

Automatisierung auf Verpackungslinien begünstigt Platten, die flach und rechtwinklig laufen; daher investieren Papierfabriken in engere Feuchtigkeitsprofilkontrollen, um die Verarbeitungsausbeuten zu steigern. Einwellige Qualitäten integrieren nun hochfreies Wellenpapier und leichte Deckschichten, um Masse zu reduzieren, ohne Kompression zu verlieren. Zweiwellige Varianten sehen Hybridkonstruktionen mit Mikrowellen über C-Wellen-Paarungen, um Grafiken mit robusten Strukturkernen zu verbinden, was zeigt, wie Designflexibilität über Wandstärkekategorien hinweg reicht.

Nach Endverbrauchsbranche: E-Commerce gestaltet die Nachfrage um

Lebensmittel und Getränke behielten 2024 einen Anteil von 46,31 %, was die Rolle von Wellpappenschachteln beim Schutz verderblicher Waren und als Einzelhandelspräsentationsfläche belegt. Bestellungen aus E-Commerce und Einzelhandel steigen mit einer CAGR von 5,46 %, was die Marktgrößenentwicklung für Wellpappenmaterialien bis 2030 unterstützt, da die Gewohnheiten der Verbraucher bei der Haustürlieferung anhalten. Sendungen von Unterhaltungselektronik verwenden gestanzte Einlagen und Mikrowellenumhüllungen für die Präsentation im Karton. Industrie- und Automobilteile sind auf schwere zwei- und dreiwellige Ausführungen angewiesen, um Präzisionskomponenten zu schützen. Landwirtschaft und Frischprodukte bevorzugen atmungsaktive, beschichtete Kartons, die Kondensation während Kühlkettentransporten hemmen. Körperpflegeartikel wünschen fotoqualitätsgerechte Grafiken, während Bestellungen aus dem Gesundheits- und Pharmasektor manipulationssichere Verschlüsse und validierte Rückverfolgbarkeit erfordern.

Direktvertriebsstrategien von Marken priorisieren die Ästhetik beim Auspacken und veranlassen Verarbeiter, wasserbasierte Tinten, Lacke und Prägungen auf Recycling-Deckschichten zu kombinieren. Lebensmittelsicherheitsvorschriften treiben die Nachfrage nach mineralölfreien Tinten und zertifizierten Allergenbarrierbeschichtungen an. Lieferanten, die Designlabore mit globalen Vertriebsnetzen bündeln, gewinnen mehrjährige Partnerschaften, weil sie Konsistenz über regionale Auftragsabwicklungszentren hinweg garantieren.

Geografische Analyse

Die Marktgröße für Wellpappenmaterialien in Asien-Pazifik überstieg 2025 97 Millionen Tonnen und wird bis 2030 voraussichtlich 124 Millionen Tonnen übersteigen, angetrieben durch Elektronikexportvolumina und regionale Auftragsabwicklungszentren. China macht etwa 47 % des regionalen Verbrauchs aus, gefolgt von Indien mit 18 %, doch Indonesien und Vietnam verzeichnen die schnellsten inkrementellen Zuwächse aufgrund von Nearshoring in der Schuh- und Bekleidungsbranche. Staatliche Anreize für Altpapierimporte und Steuervergünstigungen für neue Wellpappenmaschinen beschleunigen Kapazitätserweiterungen und glätten Lieferketten, die zuvor auf Deckschichtimporte angewiesen waren.

Nordamerika verbrauchte 2025 43 Millionen Tonnen, mit einer ausgewogenen Aufteilung zwischen integrierten Großunternehmen und unabhängigen Bogenlieferanten. E-Commerce bleibt der wichtigste Wachstumshebel; Prognosen für das Paketvolumen deuten auf eine zweistellige Kartonachfrage für mindestens drei Jahre hin. Marken fordern nun einbruchsichere, manipulationssichere Konstruktionen, was Verarbeiter dazu veranlasst, versteckte Aufreißstreifen und RFID-Tags einzuführen. Regulatorische Änderungen hin zur erweiterten Herstellerverantwortung in Bundesstaaten wie Kalifornien führen Kostenrückgewinnungsgebühren ein, die die Optimierung des Faseranteils fördern.

Europa liegt beim Tonnagevolumen hinter Nordamerika, führt jedoch bei der Einführung von Qualitäten mit hohem Recyclinganteil. Der Marktanteil für Recycling-Deckschichten in Europa übersteigt 80 % dank robuster Sammelnetze. Süd- und Osteuropa verzeichneten 2024 eine stärkere Kartonachfrage als reife westliche Märkte, da das Wachstum bei verpackten Konsumgütern das BIP übertraf. Investitionen in Polen und der Türkei für Bogenwerke, die regionale Exportkorridore nach Deutschland und Frankreich bedienen, setzen sich fort.

Lateinamerika erreichte 2025 12 Millionen Tonnen, gestützt durch die Agrarindustrie. Mexikanische Tomatenexporteure spezifizieren wasserbeständige Platten, um Kühlkettenschocks zwischen Hof und US-amerikanischen Supermärkten standzuhalten. Brasiliens Forstgiganten nutzen FSC-zertifizierte Plantagen, um bei Frischfaser-Kraftliner-Exporten wettbewerbsfähig zu sein. Im Nahen Osten und Afrika konzentrieren sich die Anwendungsfälle auf verarbeitete Lebensmittel und FMCG-Importe, die in einwelligen Kartons aus Asien verpackt sind. Die steigende lokale Lebensmittelverarbeitungskapazität wird voraussichtlich die Einführung von Mikrowellen für Einzelhandels-Snackverpackungen ankurbeln.

Wettbewerbslandschaft

Die globale Kapazität ist mäßig konsolidiert: Die fünf größten Gruppen hielten 2024 etwa 45 % der Lieferungen, während zahlreiche regionale und Spezialpapierfabriken den Rest ausmachen. International Papers Übernahme von DS Smith für 8,5 Milliarden USD sicherte europäische Reichweite und integrierte Digitaldruckanlagen. Packaging Corporation of America erwarb Greifs Kartonplattenwerke für 1,8 Milliarden USD und fügte im Juli 2025 800.000 Tonnen Kraftliner-Kapazität hinzu. Smurfit WestRock schloss 2025 500.000 Tonnen veralteter Kapazität und investierte das Kapital in leichte Recyclingqualitäten um.

Wettbewerbsvorteile ergeben sich aus integrierten Faserkreisläufen, patentierten Barrierbeschichtungen und großflächigen Verarbeitungsstandorten. WestRock hebt hervor, dass 60 % seiner Kartonwerke nun hochautomatisierte Klebstofflinien betreiben, was die Arbeitskosten pro Einheit um 15 % senkt. Mondi investiert 0,6 Milliarden EUR in den Ausbau der osteuropäischen Wellpappenkapazität und setzt auf das Nearshoring der Montage von Konsumgütern [1]Mondi Group, "Zwischenbericht Mondi Group Halbjahresergebnisse 2024," mondi.com. Billeruds Strategie betont leichtere, stärkere Platten, die darauf abzielen, Kunststoffschalen in Schnellrestaurants zu verdrängen [2]Billerud, "Billerud Kapitalmarkttag 2024," billerud.com.

Zu den Disruptoren zählen Spezialrecycler, die hochhellen deintierten Zellstoff produzieren, und Technologieunternehmen, die KI-gestützte Nachfrageprognosen anbieten, die Lagerbestände drastisch reduzieren. Patentanmeldungen für Celluloseesterfolien von Eastman Chemical zielen darauf ab, Papiersteifigkeit mit Kunststoffklarheit zu verbinden [3]Google Patents, "Cellulose- und Celluloseesterfolie," patents.google.com . Vertragsverhandlungen berücksichtigen zunehmend die Offenlegung des CO₂-Fußabdrucks, was nachzügelnde Papierfabriken zur Umstellung auf erneuerbare Energien drängt.

Marktführer der Branche für Wellpappenmaterialien

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock plc

Oji Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Packaging Corporation of America schloss die Übernahme von Greifs Kartonplattengeschäft für 1,8 Milliarden USD ab und fügte 800.000 Tonnen Kapazität hinzu

- Mai 2025: Smurfit WestRock meldete einen Nettoumsatz von 7,656 Milliarden USD im ersten Quartal und bestätigte die Schließung von 500.000 Tonnen Papierkapazität in Nordamerika

- April 2025: International Paper erzielte im ersten Quartal nach der DS-Smith-Übernahme einen Umsatz von 5,9 Milliarden USD und eröffnete einen europäischen Hauptsitz in London

- Dezember 2024: Billerud stellte an seinem Kapitalmarkttag seinen Fokus auf leichtere, stärkere Wellpappenmaterialien vor

Berichtsumfang des globalen Marktes für Wellpappenmaterialien

| Weiße Frischfaser-Deckschicht |

| Weiße Recycling-Deckschicht |

| Braunes Kraftliner |

| Braunes Testliner |

| Frischfaser-Wellenpapier |

| Recycling-Wellenpapier |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F- und G-Mikrowellen |

| Einwellig |

| Zweiwellig |

| Dreiwellig |

| Lebensmittel und Getränke |

| E-Commerce und Einzelhandel |

| Unterhaltungselektronik |

| Industrie- und Automobilteile |

| Landwirtschaft und Frischprodukte |

| Körperpflege und Haushaltswaren |

| Gesundheitswesen und Pharmazeutika |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialtyp | Weiße Frischfaser-Deckschicht | ||

| Weiße Recycling-Deckschicht | |||

| Braunes Kraftliner | |||

| Braunes Testliner | |||

| Frischfaser-Wellenpapier | |||

| Recycling-Wellenpapier | |||

| Nach Wellentyp | A-Welle | ||

| B-Welle | |||

| C-Welle | |||

| E-Welle | |||

| F- und G-Mikrowellen | |||

| Nach Wandstärke | Einwellig | ||

| Zweiwellig | |||

| Dreiwellig | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| E-Commerce und Einzelhandel | |||

| Unterhaltungselektronik | |||

| Industrie- und Automobilteile | |||

| Landwirtschaft und Frischprodukte | |||

| Körperpflege und Haushaltswaren | |||

| Gesundheitswesen und Pharmazeutika | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wellpappenmaterialien im Jahr 2025?

Die Marktgröße für Wellpappenmaterialien beträgt im Jahr 2025 191,4 Millionen Tonnen.

Wie hoch ist die prognostizierte CAGR für Wellpappenmaterialien von 2025 bis 2030?

Die Liefermengen werden voraussichtlich bis 2030 mit einer CAGR von 2,23 % steigen.

Welche Region erzeugt die höchste Nachfrage nach Wellpappenmaterialien?

Asien-Pazifik führt mit 51,27 % des globalen Volumens im Jahr 2024 und wächst bis 2030 am schnellsten.

Welcher Wellentyp gewinnt im E-Commerce-Verpackungsbereich am stärksten an Bedeutung?

F- und G-Mikrowellen expandieren mit einer CAGR von 3,61 %, da sie die Anforderungen an Gewichtsreduzierung und Bedruckbarkeit erfüllen.

Warum wachsen Recycling-Deckschichten schneller als Frischfaser-Deckschichten?

Nachhaltigkeitsvorschriften und Recyclingziele der Marken treiben die Einführung von Weißer Recycling-Deckschicht voran, die derzeit das am schnellsten wachsende Materialsegment ist.

Welche jüngste Übernahme hat die Wettbewerbslandschaft neu gestaltet?

International Papers Übernahme von DS Smith für 8,5 Milliarden USD erweiterte seinen europäischen Fußabdruck und seine Digitaldruckkapazität.

Seite zuletzt aktualisiert am: