Marktgröße und Marktanteil für Positive Material Identification

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

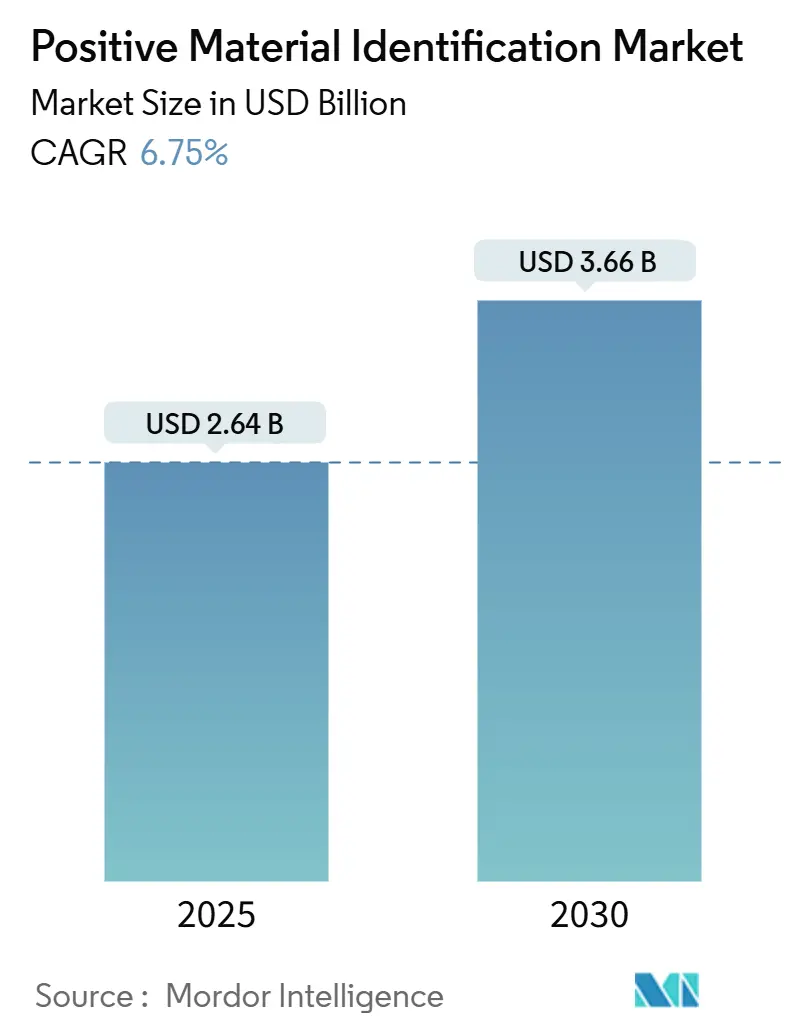

| Marktgröße (2025) | 2.64 Milliarden US-Dollar |

| Marktgröße (2030) | 3.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Positive Material Identification von Mordor Intelligence

Die Marktgröße für Positive Material Identification erreichte im Jahr 2025 einen Wert von 2,64 Milliarden USD und soll bis 2030 einen Wert von 3,66 Milliarden USD erzielen, was einer CAGR von 6,75 % entspricht. Zunehmende regulatorische Kontrolle, insbesondere im Zusammenhang mit Raffinerie-Stillstandszeiten und Pipelineaustauschprogrammen, stützt diese Expansion und verhindert kostspielige Legierungsverwechslungen, die zu Ausfallzeiten in Millionenhöhe führen können. Der Markt für Positive Material Identification wird zusätzlich durch die schnellere Einführung von handgehaltenen laserinduzierter Durchbruchsspektroskopie (LIBS) gestützt, die die Erkennung leichter Elemente verbessert, durch die Verlagerung von Inspektionsbudgets hin zu umfassenden Serviceverträgen sowie durch die steigende Nachfrage aus Kreislaufwirtschaftsinitiativen, die eine präzise Legierungssortierung erfordern. Die Wettbewerbsintensität nimmt zu, da die Kostensenkung bei LIBS die langjährige Dominanz von Röntgenfluoreszenz (XRF)-Plattformen herausfordert, wobei cloud-verbundene Datenbanken und künstliche Intelligenz (KI) eine nahezu sofortige Legierungszuordnung im Feld ermöglichen. Nordamerika bleibt der größte regionale Käufer aufgrund bundesweit vorgeschriebener Pipeline-Sicherheitsaufrüstungen, während der asiatisch-pazifische Raum die schnellste Beschleunigung aufgrund des Ausbaus der Stahlkapazitäten in Indien und des Schrottverarbeitungsbedarfs in China verzeichnet.

Wichtigste Erkenntnisse des Berichts

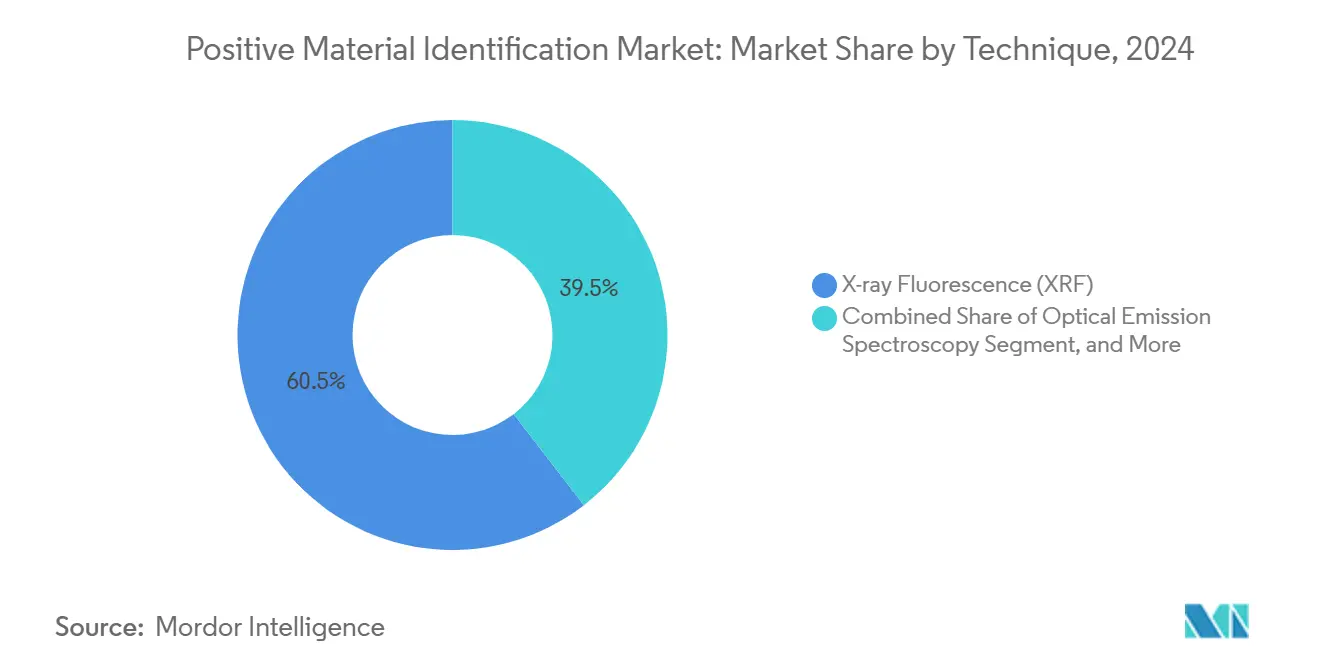

- Nach Technik führte XRF mit einem Anteil von 60,47 % am Markt für Positive Material Identification im Jahr 2024, während LIBS bis 2030 voraussichtlich mit einer CAGR von 7,84 % wachsen wird.

- Nach Formfaktor entfielen im Jahr 2024 71,86 % des Marktanteils für Positive Material Identification auf Handgeräte, die bis 2030 mit einer CAGR von 8,12 % wachsen.

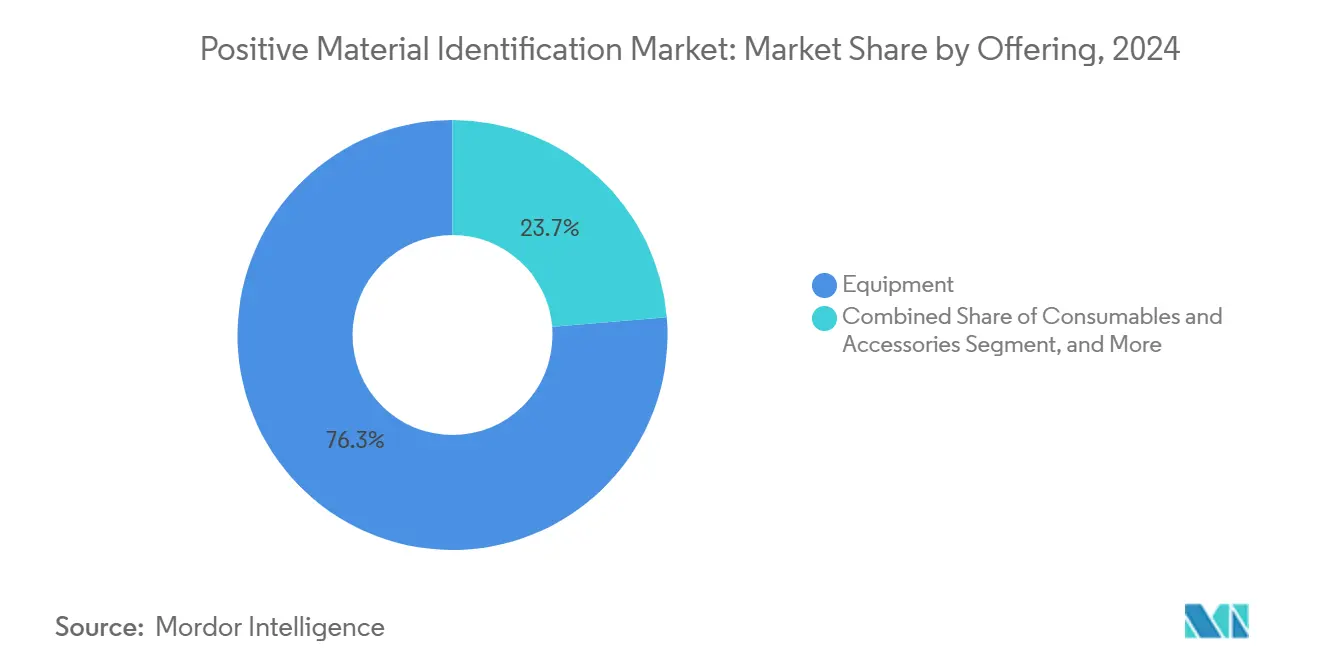

- Nach Angebot hielt Ausrüstung im Jahr 2024 einen Umsatzanteil von 76,32 %, während Dienstleistungen mit einer CAGR von 8,32 % bis 2030 das schnellste Wachstum verzeichnen.

- Nach Endverbraucher dominierte Öl und Gas im Jahr 2024 mit einem Anteil von 27,39 % am Markt für Positive Material Identification, während Schrott und Recycling bis 2030 mit einer CAGR von 6,92 % wachsen soll.

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Marktanteil von 35,32 % für Positive Material Identification, und der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 7,21 %.

Globale Markttrends und Erkenntnisse für Positive Material Identification

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Legierungsverifizierungsvorschriften bei Raffinerie-Stillstandszeiten | +1.2% | Nordamerika und Europa, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende globale Pipelineaustauschprogramme | +1.8% | Global, mit Schwerpunkt in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung von der Nasschemie zur tragbaren Spektrometrie | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung bei handgehaltenen LIBS-Geräten | +1.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Schrottsortierung in der Kreislaufmetallwirtschaft | +0.8% | Global, angeführt von Europa und China | Langfristig (≥ 4 Jahre) |

| KI-gestützte Echtzeit-Elementzuordnung in Cloud-Datenbanken | +0.7% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Legierungsverifizierungsvorschriften bei Raffinerie-Stillstandszeiten

Die empfohlene Praxis 578 des American Petroleum Institute verpflichtet nun zur 100-prozentigen Positive Material Identification-Verifizierung während Raffinerie-Stillstandszeiten. Anlagen setzen routinemäßig handgehaltene XRF ein, die Silizium unterhalb von 0,1 % messen, um Sulfidierungskorrosion zu mindern, die forensische Untersuchungen bei einem Drittel der historischen Ausfälle identifiziert haben. Betreiber betrachten PMI-Ausgaben als Risikoversicherung, da jeder ungeplante Ausfall zwischen 50 Millionen und 100 Millionen USD an Einnahmen vernichten kann. Der Handlungsbedarf hat PMI von einer freiwilligen Qualitätskontrolle zu einer Compliance-Pflichtposition verschoben, die sich über Wartungsbudgets erstreckt. Enge Stillstandsfenster begünstigen handgehaltene Geräte, die Tausende von Messungen pro Schicht ermöglichen, und stärken die Nachfrage nach tragbaren Plattformen mit sofortigen Bestanden/Nicht-bestanden-Ausgaben.

Wachsende globale Pipelineaustauschprogramme

Die Vereinigten Staaten allein verwalten mehr als 300.000 Meilen Erdgasübertragungsleitungen, die der PHMSA-Regel 192 Mega Rule unterliegen, die eine rückwirkende Materialrückverfolgbarkeit und eine In-situ-Positive Material Identification-Prüfung erfordert. Kanadische Regulierungsbehörden aktualisierten CSA Z662:23, um die Wasserstoffbereitschaft einzubeziehen, und erweiterten damit den Umfang der Legierungsverifizierung auf zukünftige Energienetze. Der Austausch von Graugussleitungen auf Staatsebene hat Altmaterialien in 24 Bundesstaaten beseitigt und schafft einen kontinuierlichen Inspektionsbedarf, wenn neue Stahl- und Kunststoffleitungen in Betrieb genommen werden. Langfristige Infrastrukturbudgets sichern eine Pipeline von PMI-Projekten, die sich über das Jahrzehnt erstrecken, stabilisieren den Geräteabsatz und katalysieren mehrjährige Serviceverträge.

Verlagerung von der Nasschemie zur tragbaren Spektrometrie

Die nasschemische Laboranalyse dominierte einst die Legierungsbestätigung, doch Stillstandsdruck, Offshore-Logistikkosten und der Bedarf an Echtzeit-Schweißqualifizierung haben Entscheidungen auf den Anlagenboden verlagert. Moderne handgehaltene XRF liefert laborqualitative Ergebnisse ohne Probenvorbereitung und ohne den einst erforderlichen Hubschraubercharter, um Proben von Bohrinseln an Land zu transportieren. LIBS fügt die Kohlenstoff- und Lithiumdetektion hinzu, sodass Schweißingenieure die Kohlenstoffäquivalenz vor Ort bestätigen können. Die Zeitersparnis führt zu kürzeren Stillstandszeiten und höherer Anlagenverfügbarkeit und stärkt das Wertversprechen tragbarer Positive Material Identification-Lösungen.

Kostensenkung bei handgehaltenen LIBS-Geräten

Serienproduktion und Diodenlaser-Miniaturisierung haben die durchschnittlichen Stückpreise gesenkt und die Preislücke zwischen LIBS und XRF von 2:1 auf etwa 1,3:1 verringert. Anbieter eliminieren Strahlenschutzgenehmigungskosten und bieten Analysezyklen von 1–3 Sekunden, was LIBS für die Arbeit mit leichten Elementen und schnelle Sortierung attraktiv macht. [1]Thermo Fisher Scientific, "Entwicklung handgehaltener XRF," thermofisher.com Niedrigere Anschaffungskosten erschließen neue Kundensegmente in Schwellenländern, während vereinfachte Sicherheitsanforderungen die Einarbeitungszeit verkürzen. Dienstleister gewinnen einen Wettbewerbsvorteil durch den Einsatz gemischter Flotten, die den Anwendungsanforderungen entsprechen, und beschleunigen die LIBS-Durchdringung im Markt für Positive Material Identification.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kapitalausgaben im Öl- und Gassektor | -0.8% | Global, insbesondere Nordamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Technische Einschränkungen bei der Analyse leichter Elemente mit XRF | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten PMI-Technikern in Schwellenländern | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Import-Export-Beschränkungen für Hochleistungslaserquellen | -0.5% | Global, konzentriert im asiatisch-pazifischen Raum und Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kapitalausgaben im Öl- und Gassektor

Der Druck durch die Energiewende veranlasst Raffinerien und Pipelinebetreiber, die Wartung in Niedrigmargen-Zyklen aufzuschieben, was die Inspektionsnachfrage in enge Zeitfenster verdichtet, die die Kapazität des Positive Material Identification-Dienstleistungsbereichs belasten. Terminvolatilität erschwert die Personalplanung und kann die täglichen Technikersätze in die Höhe treiben. Geopolitische Risiken und ESG-getriebene Kapitalumschichtungen verlagern Mittel in Richtung erneuerbarer Energien und begrenzen das Budget für traditionelle Kohlenwasserstoffinfrastruktur, selbst wenn die Alterung der Anlagen den technischen Bedarf an Verifizierung erhöht. Die Diskrepanz zwischen strukturellen Sicherheitsanforderungen und zyklischen Ausgaben schafft unvorhersehbare Auftragsbücher für PMI-Anbieter.

Mangel an qualifizierten PMI-Technikern in Schwellenländern

Die Zertifizierung der American Society for Nondestructive Testing erfordert die Beherrschung von Metallurgie, Strahlenschutz und Mehrfachtechnik-Kompetenzen, deren Erwerb 12–18 Monate in Anspruch nimmt. [2]American Society for Nondestructive Testing, "ASNT-AWS-Zusammenarbeit," asnt.org Die rasche Industrialisierung hat die Ausbildungskapazitäten in Indien und den Golfstaaten überholt, was zu Projektverzögerungen oder der Einstellung ausländischer Inspektoren führt. Neue ASNT- und AWS-Akademien in Gujarat versuchen, die Lücke zu schließen, doch Sprachkenntnisse und lokale Sicherheitskulturen bleiben Hindernisse. Ohne ausreichende Personalausstattung könnten Endverbraucher erweiterte PMI-Funktionen nicht vollständig nutzen, was die Einführungsdynamik in den am schnellsten wachsenden Regionen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: LIBS verdrängt XRF durch Präzision bei leichten Elementen

XRF trug im Jahr 2024 mit 60,47 % zum Marktanteil für Positive Material Identification bei, eine Position, die durch jahrzehntelange installierte Basis und eine Legierungsbibliothek mit 500 Sorten erworben wurde. [3]Thermo Fisher Scientific, "Echtzeit-Analyse von Metallen und Legierungen," thermofisher.com Die durch LIBS repräsentierte Marktgröße für Positive Material Identification soll bis 2030 mit einer CAGR von 7,84 % steigen, da die Methode einzigartig Kohlenstoff, Lithium und Beryllium vor Ort messen kann. Jüngste Durchbrüche in der Plasmagittertechnologie haben die Signalstärke verdreifacht und die Plasmalebensdauer verdoppelt, was die Genauigkeit für Spurenbestandteile verbessert.

Handgehaltene LIBS genießt die Laserklassifizierung Klasse 1, was die persönliche Schutzausrüstung auf Schutzbrille beschränkt und den Strahlenschutzpapierkram entfallen lässt. KI-gesteuerte Spektralalgorithmen liefern nun eine Echtzeit-Identifikationsgenauigkeit von 98,4 % und treiben LIBS in Richtung missionskritischer Schweißqualifizierung und Batterierecyclingaufgaben. OES bleibt ein Laborstandard für tiefe Quantifizierung, während Raman molekulare Identifikationsnischen wie Polymerauskleidungen adressiert. Die Wettbewerbsdynamik wird von Hybridgeräten abhängen, die die Stärke von XRF bei schweren Elementen mit der Stärke von LIBS bei leichten Elementen kombinieren und Endverbrauchern multimodale Optionen im Markt für Positive Material Identification bieten.

Nach Formfaktor: Handgeräte dominieren durch operative Flexibilität

Handgehaltene Analysatoren erfassten im Jahr 2024 71,86 % der Marktgröße für Positive Material Identification und sind auf dem Weg zu einer CAGR von 8,12 % bis 2030. Acht-Stunden-Akkupacks, IP54-Gehäuse und ein Gewichtsprofil unter 3 kg ermöglichen es Technikern, täglich Hunderte von Messungen in beengten Räumen durchzuführen. Tragbare oder Tischgeräte bedienen hochpräzise Laboraufgaben, während Inline-Systeme Hochdurchsatz-Schrottplätze unterstützen.

Formfaktorinnovationen umfassen nun GPS-Tagging, Barcode-Integration und Cloud-Synchronisierung zur Erfüllung von Rückverfolgbarkeitsvorschriften. Inspektionsmanager können Inspektionspunkte geofencen, fotografische Nachweise anhängen und Daten an Enterprise-Asset-Management-Systeme streamen, um Compliance-Schleifen zu straffen. Diese Fortschritte stärken die zentrale Rolle von Handgeräten im Markt für Positive Material Identification und ermöglichen es gleichzeitig, dass stationäre Systeme Volumensortierungsanwendungen bedienen.

Nach Angebot: Wachstum bei Dienstleistungen übertrifft Geräteverkäufe

Ausrüstung machte 76,32 % des Umsatzes im Jahr 2024 aus, doch Dienstleistungen werden mit einer CAGR von 8,32 % wachsen, was eine Verlagerung hin zu umfassenden Inspektionsprogrammen von der Wiege bis zur Bahre widerspiegelt. Häufige Kalibrierung, Legierungsdatenbankaktualisierungen und Bedienerschulungen werden in mehrjährige Verträge gebündelt, die Leistungsstandards und regulatorische Rückverfolgbarkeit garantieren.

Verbrauchsmaterialien wie Kalibrierproben und Schutzfolien für Fenster bieten wiederkehrende Margenströme. Prüflabore nutzen Drittakkreditierungen zur Validierung von Kundenverfahren und reduzieren so die Haftungsexposition. In Schwellenländern, wo Kapitalausgaben begrenzt sind, machen Servicemietflotten die Einführung im Markt für Positive Material Identification machbar und verbreitern die gesamte Nutzerbasis.

Nach Endverbraucherbranche: Führungsposition von Öl und Gas durch Wachstum im Schrottrecycling herausgefordert

Öl und Gas hielt im Jahr 2024 einen Marktanteil von 27,39 % für Positive Material Identification, verankert durch strenge API-Standards, die eine Legierungsverifizierung in Raffinerien, Pipelines und petrochemischen Anlagen vorschreiben. Die Inspektionsintensität ist direkt mit Sicherheits- und Umweltrisiken verknüpft und hält die Gerätenutzungsraten hoch.

Schrott und Recycling, obwohl eine kleinere Basis, soll eine CAGR von 6,92 % erreichen, da KI-gestützte LIBS-Sortierung Aluminiumreinheitsschwellen von 95 % erreicht und höhere Wiederverkaufswerte erschließt. Die Luft- und Raumfahrt erfordert Titankonformität bis hin zu Spurenverunreinigungen in Teilen pro Million, während die Stromerzeugung PMI in nuklearqualifizierten Rohrleitungen erfordert. Metalle und schwere Maschinen wenden Massenlegierungsprüfungen an, um gefälschte Teile zu verhindern, während Pharmaunternehmen die Edelstahlkonformität innerhalb von Protokollen zur guten Herstellungspraxis bestätigen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 35,32 % des Umsatzes im Markt für Positive Material Identification, angetrieben durch die PHMSA Mega Rule und den Pipelineaustausch von Dominion Energy im Wert von 4 Milliarden USD in Ohio, der allein Zehntausende von Legierungsprüfungen erfordert. Etablierte Servicenetzwerke und umfassende Technikerausbildungskapazitäten festigen die regionale Führungsposition weiter. Kanadas wasserstoffbereiter CSA Z662:23-Standard erhöht die Anforderungen an die Legierungsverifizierung für Energiekorridore der nächsten Generation.

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 7,21 % prognostiziert, unterstützt durch Indiens 8,5-prozentiges Stahlproduktionswachstum und Chinas 35-prozentigen Anteil am globalen Schrottverbrauch. Lokale Qualifikationsmängel fördern Partnerschaften zwischen Geräteanbietern und akademischen Instituten, während staatliche Infrastrukturausgaben den Einsatz tragbarer Spektrometer auf Bau- und Schiffbaustandorten beschleunigen. Die Marktgröße für Positive Material Identification in der Region profitiert von großen Fertigungsclustern, die PMI-Kontrollpunkte in Qualitätssicherungsschleifen integrieren.

Europa behält seinen Schwung durch Kreislaufwirtschaftsvorschriften, die eine fortschrittliche Legierungssortierung fördern. Die HySort LIBS-Anlage in Michigan veranschaulicht den transatlantischen Technologietransfer, wobei ähnliche Anlagen für Norwegen und Deutschland geplant sind, die auf eine Reinheit von Nachverbraucheraluminium über 90 % abzielen. Strenge Umweltrichtlinien treiben eine stetige Einführung in den Bereichen Recycling und Leichtbau in der Automobilindustrie voran. Unterdessen verzeichnen der Nahe Osten und Afrika eine inkrementelle Nachfrage aus Raffinerieausbauten, und Südamerika nutzt Bergbauroyalties zur Modernisierung der metallurgischen Verifizierungsinfrastruktur.

Wettbewerbslandschaft

Globale Anbieter wie Thermo Fisher Scientific, Bruker und Hitachi High-Tech umfassen XRF-, LIBS- und OES-Modalitäten und kombinieren Hardwarebreite mit tiefgreifender Anwendungsunterstützung. Neue Marktteilnehmer drängen cloud-verbundene LIBS-Einheiten, die maschinenlernende Firmware einbetten und abonnementbasierte Legierungsbibliotheken anbieten. Partnerschaften zwischen etablierten Unternehmen und Laserkomponentenspezialisten beschleunigen die Markteinführungszeit für Hybridplattformen, die XRF und LIBS in einem einzigen Gehäuse vereinen.

Fusionen konzentrieren sich auf geografische Expansion und Softwarefähigkeiten. Brukers Übernahme von Ridom erweiterte die Reichweite in die genomische Diagnostik und signalisiert die Konvergenz von Spektrometrie und Bioanalytik. Thermo Fishers robotergestütztes Vulcan Automated Lab adressiert die Halbleitermetrologie und hebt branchenübergreifende Gerätesynergien hervor. Der Wettbewerbsdruck konzentriert sich nun auf die Gesamtbetriebskosten und Datenintegrationsfunktionen statt auf reine Hardwareleistung, was die Kaufkriterien im Markt für Positive Material Identification neu definiert.

Chancen in unerschlossenen Bereichen liegen in der prädiktiven Analytik, die PMI-Datensätze auswertet, um Korrosionsrisiken vorherzusagen und die Legierungsauswahl für Neubauten zu optimieren. Anbieter, die mit blockchain-verankerten Materialpässen experimentieren, zielen darauf ab, eine lückenlose Rückverfolgbarkeit von der Wiege bis zur Bahre zu bieten und eine Compliance-Prämie hinzuzufügen, die die Beschaffungspraktiken in der Luft- und Raumfahrt sowie im Energiesektor neu gestalten könnte.

Marktführer der Positive Material Identification Branche

Thermo Fisher Scientific Inc.

Evident Corporation (Olympus Scientific Solutions)

Hitachi High-Tech Analytical Science Ltd.

Bruker Corporation

Rigaku Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bruker stellte das LUMOS II ILIM Quantenkaskadenlaser-Infrarotmikroskop für die pharmazeutische und biowissenschaftliche Forschung vor.

- Mai 2025: Thermo Fisher Scientific stellte das Vulcan Automated Lab für die Halbleiteranalyse vor und kombiniert Robotik mit KI-gestützter Transmissionselektronenmikroskopie.

- April 2025: Bruker investierte in Ridom GmbH, um Anwendungen der Sequenzierung der nächsten Generation für Krankenhaushygienetests zu erweitern.

- März 2025: Bruker veröffentlichte das timsMetabo-Massenspektrometer mit TIMS Mobility Range Enhancement für die 4D-Metabolomik.

Berichtsumfang des globalen Marktes für Positive Material Identification

| Röntgenfluoreszenz (XRF) |

| Optische Emissionsspektroskopie (OES) |

| Laserinduzierende Durchbruchsspektroskopie (LIBS) |

| Raman-Spektroskopie |

| Handgerät |

| Tragbar / Tischgerät |

| Stationär / Inline |

| Ausrüstung |

| Dienstleistungen (Prüfung und Kalibrierung) |

| Verbrauchsmaterialien und Zubehör |

| Öl und Gas |

| Luft- und Raumfahrt sowie Verteidigung |

| Metalle und schwere Maschinen |

| Stromerzeugung |

| Schrott und Recycling |

| Pharmazeutika und Biowissenschaften |

| Petrochemie und Raffination |

| Sonstige Endverbraucherbranchen |

| Nordamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Südamerika |

| Naher Osten und Afrika |

| Nach Technik | Röntgenfluoreszenz (XRF) |

| Optische Emissionsspektroskopie (OES) | |

| Laserinduzierende Durchbruchsspektroskopie (LIBS) | |

| Raman-Spektroskopie | |

| Nach Formfaktor | Handgerät |

| Tragbar / Tischgerät | |

| Stationär / Inline | |

| Nach Angebot | Ausrüstung |

| Dienstleistungen (Prüfung und Kalibrierung) | |

| Verbrauchsmaterialien und Zubehör | |

| Nach Endverbraucherbranche | Öl und Gas |

| Luft- und Raumfahrt sowie Verteidigung | |

| Metalle und schwere Maschinen | |

| Stromerzeugung | |

| Schrott und Recycling | |

| Pharmazeutika und Biowissenschaften | |

| Petrochemie und Raffination | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Positive Material Identification und welche Größe wird bis 2030 erwartet

Der Markt belief sich im Jahr 2025 auf 2,64 Milliarden USD und soll bis 2030 getrieben durch eine CAGR von 6,75 % einen Wert von 3,66 Milliarden USD erreichen

Welche Region verzeichnet die schnellste Expansion bei der PMI-Einführung

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,21 %, unterstützt durch Indiens Stahlexpansion und Chinas Nachfrage nach Schrottsortierung

Warum gewinnt LIBS gegenüber XRF bei PMI-Anwendungen an Boden

LIBS bietet eine schnelle Erkennung leichter Elemente wie Kohlenstoff und Lithium ohne Strahlungsbeschränkungen, während die Gerätekosten nahezu auf das Niveau von XRF gesunken sind

Wie beeinflussen regulatorische Vorschriften die PMI-Ausgaben in Raffinerien

API RP 578 erfordert eine 100-prozentige Legierungsverifizierung während Stillstandszeiten, was PMI zu einer wesentlichen Compliance-Ausgabe statt einer freiwilligen Qualitätskontrolle macht

Welches Endverbrauchersegment soll bis 2030 am schnellsten wachsen

Schrott und Recycling zeigt die stärkste Entwicklung mit einer CAGR von 6,92 %, da KI-gestützte LIBS-Sortierung die Legierungsreinheit für Kreislaufwirtschaftsziele verbessert

Welche Faktoren begrenzen das PMI-Wachstum in Schwellenländern

Ein Mangel an zertifizierten Technikern und Exportkontrollen für Laserkomponenten verlangsamen die Einführung trotz steigender Industrieaktivität

Seite zuletzt aktualisiert am: