Wellrohr-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.33 Milliarden US-Dollar |

| Marktgröße (2031) | 20.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

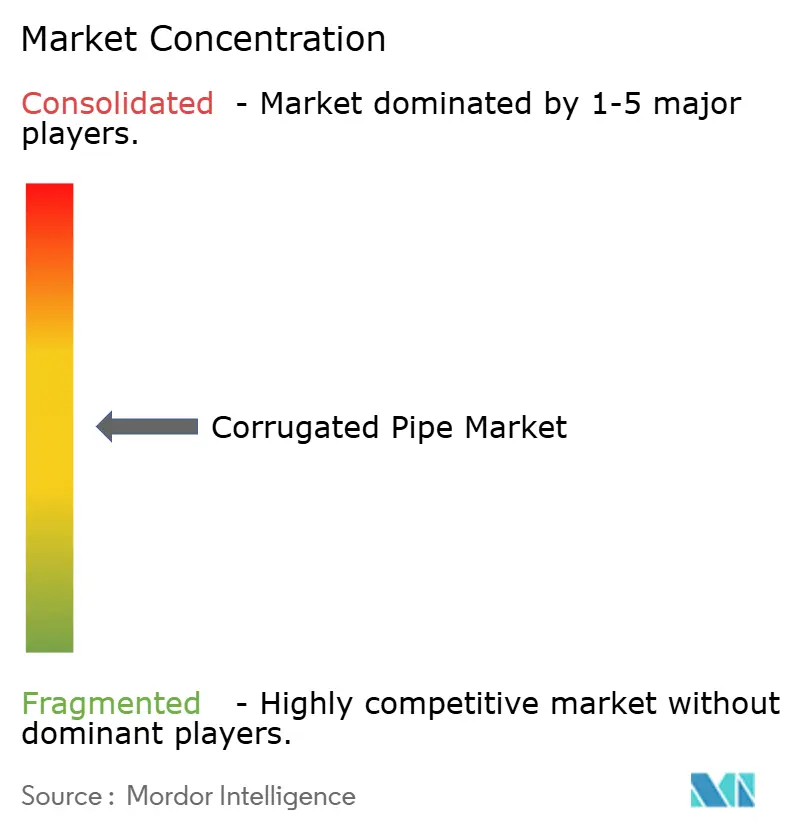

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wellrohr-Marktanalyse von Mordor Intelligence

Die Größe des Wellrohr-Marktes wird für 2025 auf 15,57 Milliarden USD, für 2026 auf 16,33 Milliarden USD geschätzt und soll bis 2031 20,71 Milliarden USD erreichen, mit einem CAGR von 4,87 % von 2026 bis 2031. Alternde kommunale Durchlässe, strengere Regeln zur Regenwasserableitung und zunehmende Vorgaben für recycelte Harze treiben die Nachfrage sowohl in entwickelten als auch in aufstrebenden Regionen an. Polyethylen hoher Dichte (HDPE) bleibt aufgrund seiner chemischen Beständigkeit und niedrigen Installationskosten das primäre Material, während Aluminiumrohre für Küstenprojekte bevorzugt werden, die Korrosionsschutz erfordern. Doppelwandige Konfigurationen dominieren die Absatzmengen, aber stahlverstärktes Polyethylen gewinnt bei Tiefbau-Straßenanwendungen an Beliebtheit, die eine höhere Ringsteifigkeit erfordern. Beschaffungspraktiken entwickeln sich weiter, da Behörden den Austausch von Durchlässen mit Fahrbahnbelägen bündeln, was die Ausschreibungszyklen verkürzt und Lieferanten mit lokalem Lagerbestand begünstigt. Technologische Fortschritte, wie die in Rohrwände eingebettete verteilte akustische Sensorik, liefern Anlagenbetreibern Echtzeit-Einblicke in Bodenabsenkungen und Verbindungsverschiebungen.

Wichtigste Erkenntnisse des Berichts

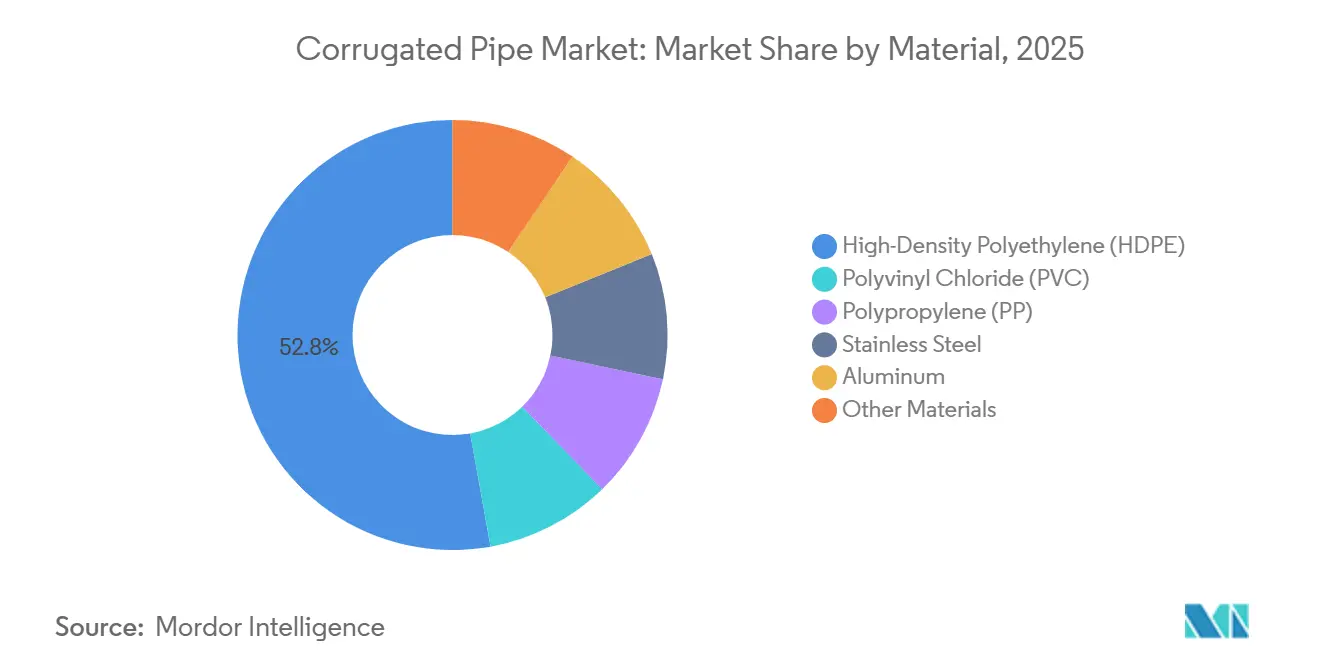

- Nach Material führte Polyethylen hoher Dichte (HDPE) mit einem Anteil von 52,82 % am Wellrohr-Markt im Jahr 2025, während Aluminium bis 2031 voraussichtlich mit einem CAGR von 4,93 % wachsen wird.

- Nach Wandstruktur hielt doppelwandiges Wellrohr im Jahr 2025 einen Anteil von 46,00 % am Wellrohr-Markt, und stahlverstärkte PE-Spiralrohre sollen bis 2031 mit einem CAGR von 5,20 % wachsen.

- Nach Durchmesser entfielen auf weniger als 300 mm (klein) im Jahr 2025 42,67 % des Wellrohr-Marktanteils, während das Segment größer als 600 mm (groß) bis 2031 mit einem CAGR von 5,56 % wachsen soll.

- Nach Anwendung entfielen auf Entwässerung und Abwasser im Jahr 2025 38,05 % des Wellrohr-Marktanteils, während das Regenwassermanagement bis 2031 auf einen CAGR von 5,74 % zusteuert.

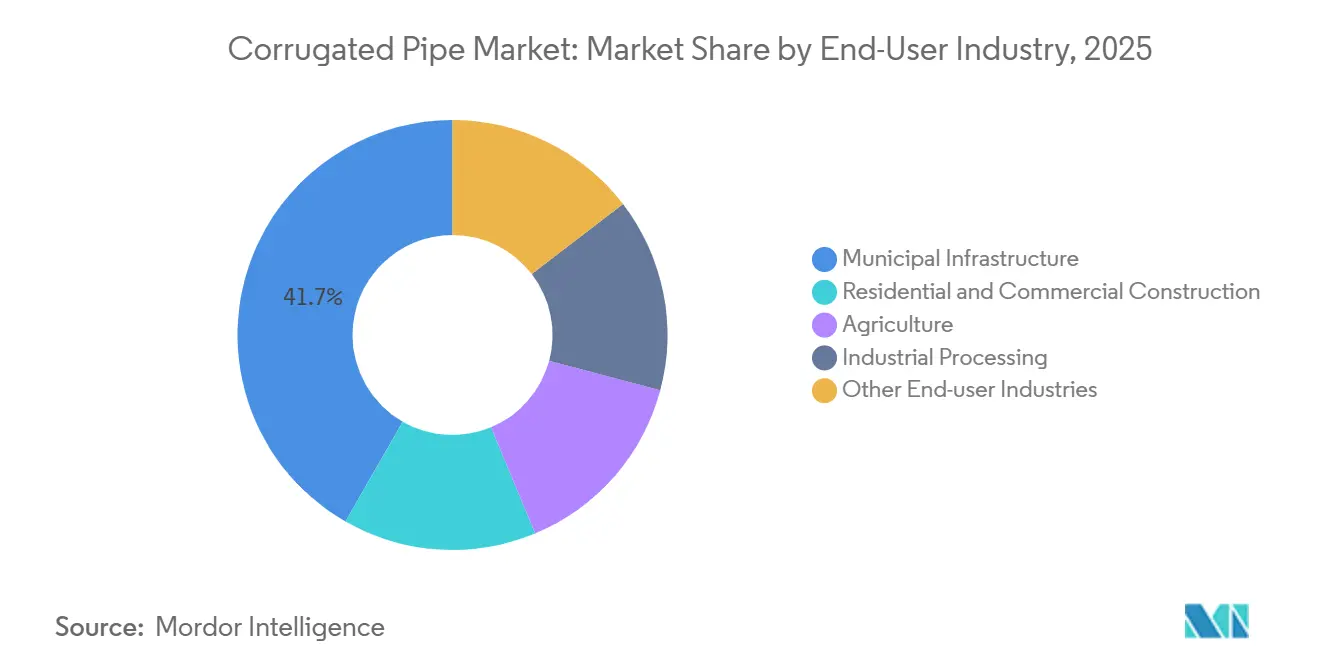

- Nach Endverbraucherbranche trug die kommunale Infrastruktur im Jahr 2025 41,72 % zum Wellrohr-Marktanteil bei, und die Landwirtschaft ist für einen CAGR von 5,33 % bis 2031 positioniert.

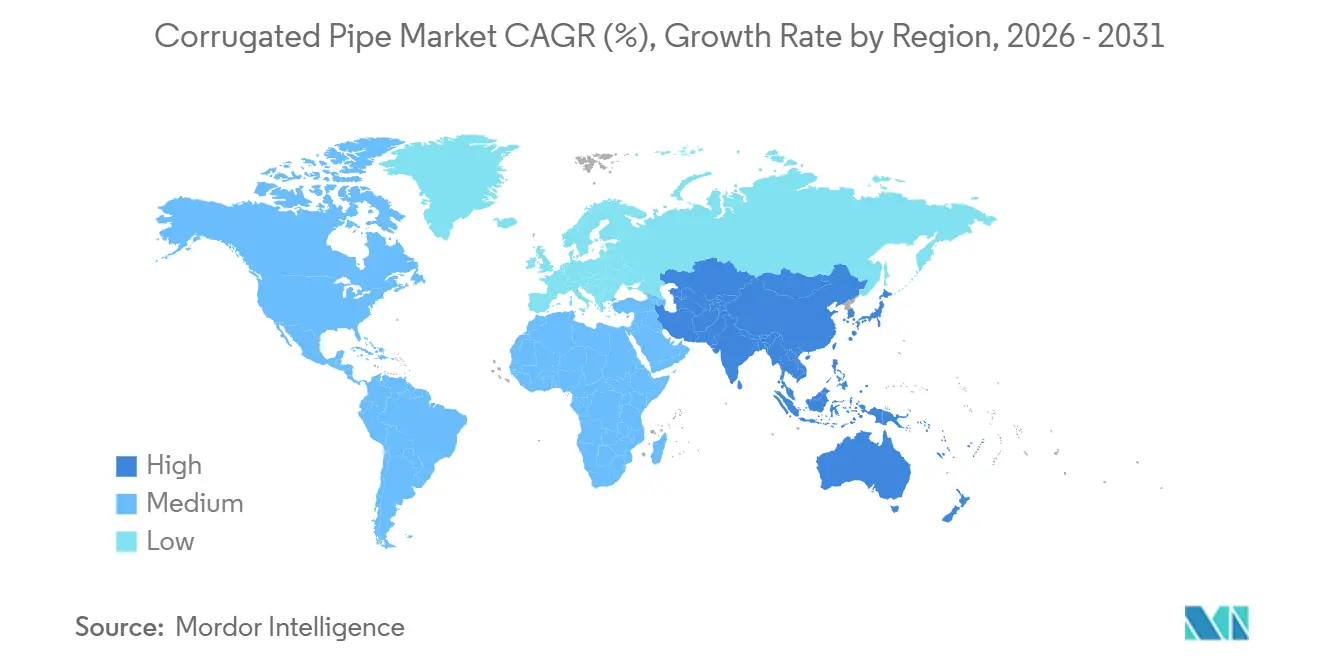

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 46,03 % am Wellrohr-Markt und soll bis 2031 mit einem CAGR von 5,62 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wellrohr-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturinvestitionen in Entwässerungs- und Straßennetze | +1.2% | Global, mit höchster Intensität in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach leichten, langlebigen und kostengünstigen Rohren | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Strengere Auflagen zur Einhaltung von Regenwasserabflussvorschriften | +0.8% | Nordamerika und EU, Ausstrahlungseffekte auf Küstenstädte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz von recyceltem HDPE in Dekarbonisierungsprogrammen | +0.7% | EU-Kernbereich, Nordamerika, Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dezentral betriebene IoT-Leckageerkennungskorridore | +0.3% | Pilotstädte in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Chemieabwasserkanäle in EV-Gigafabriken benötigen korrosionsbeständige Leitungen | +0.2% | Asien-Pazifik (China, Südkorea), Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturinvestitionen in Entwässerungs- und Straßennetze

Öffentliche Bauhaushalte konzentrieren sich zunehmend auf die Erhaltung von Anlagen statt auf den Neubau von Autobahnen. Das parteiübergreifende Infrastrukturgesetz der USA stellt 110 Milliarden USD für Straßen und Brücken bereit, wobei der Austausch von Durchlässen ausdrücklich als Haushaltsposten aufgeführt ist. Concord, Massachusetts, hat berichtet, dass Notfallreparaturen an Durchlässen andere Wartungsaufgaben verdrängen – ein landesweit beobachteter Trend[1]Stadtwerke Concord, „Bericht des Direktors März 2026”, concordma.gov. Indiens Nationales Infrastrukturprogramm priorisiert Investitionen in ländliche Straßen und städtische Entwässerung, was zu einer stetigen Nachfrage nach Rohren mit kleinem Durchmesser in Städten der zweiten und dritten Kategorie führt. Behörden stimmen Durchlassarbeiten zunehmend mit Fahrbahnbelägen ab, was die Ausschreibungsfenster verkürzt und Lieferanten mit regionalen Lagerhäusern für die Just-in-time-Lieferung begünstigt. Dieser Ansatz minimiert Verkehrsunterbrechungen und verlagert die Beschaffungspräferenzen hin zu Herstellern mit lokalem Lagerbestand.

Nachfrage nach leichten, langlebigen und kostengünstigen Rohren

Wellrohre, die 60 % bis 70 % leichter sind als Alternativen aus Stahlbeton, reduzieren die Kosten für Kranmiete und Arbeit erheblich, insbesondere in abgelegenen Gebieten. Im Jahr 2025 bestätigte das Verkehrsministerium von Minnesota, dass recycelte HDPE-Rohre hinsichtlich Ringsteifigkeit und Langzeitverformung vergleichbar mit Rohren aus Neuharzen abschneiden. Grabenlose Installationsmethoden steigern die Kosteneffizienz weiter, indem sie die Verlegung von Rohren durch bestehende Trassen ermöglichen und teure Straßenwiederherstellungen in städtischen Gebieten vermeiden. Eine Lebenszyklusanalyse aus dem Jahr 2025 ergab, dass HDPE-Entwässerungssysteme unter Berücksichtigung von Transport- und Installationsenergie einen um 40 % geringeren eingebetteten Kohlenstoffgehalt aufweisen als Beton. Auftragnehmer bevorzugen zunehmend Kunststoffrohre trotz höherer Kosten pro Meter, da die Gesamtinstallationskosten niedriger bleiben. Dieser Trend dürfte zunehmen, da sich das Angebot an Post-Consumer-Harzen stabilisiert und die Preisaufschläge sinken.

Strengere Auflagen zur Einhaltung von Regenwasserabflussvorschriften

Klimabedingte Stürme übersteigen die Auslegungskapazität veralteter Entwässerungssysteme. Die PPWR-Verordnung 2025/40 der Europäischen Union schreibt recycelbare Produktdesigns mit nachgewiesenem Recyclinganteil vor[2]Europäische Kommission, „Verpackungs- und Verpackungsabfallverordnung 2025/40”, europa.eu. In den Vereinigten Staaten verlangen die aktualisierten NPDES-Genehmigungen der EPA Nachbaukontrollmaßnahmen für Projekte über einem Hektar, was die Nachfrage nach perforierten Rohren erhöht, die eine Versickerung des Abflusses vor Ort ermöglichen. Bauunternehmen setzen zunehmend auf schlüsselfertige Regenwassermodule auf Basis von gewellten HDPE-Kammern, die mit vorab zertifizierten Durchflussdaten geliefert werden. Diese Dokumentation beschleunigt Genehmigungsverfahren und senkt Ingenieurkosten, was Lieferanten, die hydraulische Modellierung in ihr Produktangebot integrieren, einen Wettbewerbsvorteil verschafft.

Einsatz von recyceltem HDPE in Dekarbonisierungsprogrammen

Regulierungsbehörden und Unternehmen beziehen Kohlenstoffbewertungen in öffentliche Ausschreibungen ein. Die AASHTO-Aktualisierung 2024 der Spezifikation M294 legte Schmelzfluss- und Dichteparameter für Recyclingmaterial fest und verringerte die Unsicherheit für Straßenbaubehörden. Im Jahr 2025 bestätigte das Verkehrsministerium von Minnesota, dass Rohre aus 50 % Post-Consumer-Recycling-HDPE keine wesentlichen Leistungsunterschiede aufwiesen. Eine Studie von Next Sustainability aus dem Jahr 2026 errechnete eine Reduzierung der Treibhausgasemissionen um 22 %, wenn der PCR-Anteil 30 % der Harzmischung erreichte. Harzproduzenten schließen zunehmend langfristige Vereinbarungen mit kommunalen Abfallverarbeitern ab, um Rohstoffe zu sichern, traditionelle Makler zu umgehen und Risiken im Zusammenhang mit der Rohölpreisvolatilität zu mindern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile HDPE-, PVC- und Metalleinsatzstoffpreise | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Kunststoffabfällen und Recycling am Lebensende | -0.4% | EU, Nordamerika, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Brandschutzvorschriften, die Kunststoffleitungen in Hochhäusern einschränken | -0.2% | Ballungsräume in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Aufkommen von Zellularbeton-Rohren, die den Kostenvorteil untergraben | -0.3% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile HDPE-, PVC- und Metalleinsatzstoffpreise

Rohrverträge sperren Preise häufig sechs bis zwölf Monate im Voraus. Preissprünge bei Ethylen oder Aluminium können Hersteller zwingen, Verträge neu zu verhandeln oder Verluste zu absorbieren. So veranlasste beispielsweise ein Anstieg der Aluminiumpreise um 15 % Anfang 2025 mehrere Produzenten, sich aus Festpreisangeboten zurückzuziehen. Indexgebundene Preisklauseln tauchen nun in US-amerikanischen kommunalen Ausschreibungen auf, aber kleinere Städte mit begrenzter Beschaffungskompetenz verzögern Projekte häufig, bis sich die Preise stabilisieren. Diese Volatilität stört Produktionspläne, erhöht Überstundenkosten und senkt die Anlagenauslastungsraten.

Bedenken hinsichtlich Kunststoffabfällen und Recycling am Lebensende

Kommunen, die Kreislaufwirtschaft fördern, stehen vor Herausforderungen beim Recycling von Wellrohren mit einer Nutzungsdauer von 50 Jahren. Derzeit landen die meisten ausgemusterten Rohre aufgrund hoher Reinigungskosten im Zusammenhang mit Bodenkontamination, die die Kosten für Neuharz übersteigen, auf Bauschutt-Deponien. Die PPWR der Europäischen Union verpflichtet die Mitgliedstaaten, bis 2030 Rücknahmesysteme einzurichten, aber die aktuellen Entsorgungsgebühren untergraben die Gesamtbetriebskostenvorteile von Kunststoffrohren. Pilotprogramme in Deutschland und den Niederlanden haben die Machbarkeit des mechanischen Recyclings demonstriert, aber die Skalierung dieser Bemühungen bleibt eine erhebliche Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: HDPE-Dominanz trifft auf Aluminiums Küstenaufschwung

Im Jahr 2025 entfielen 52,82 % des Wellrohr-Marktumsatzes auf Polyethylen hoher Dichte (HDPE), was dessen optimale Balance aus Festigkeit, Flexibilität und Kosten widerspiegelt. Aluminium soll mit dem schnellsten Tempo wachsen, mit einem CAGR von 4,93 % bis 2031, angetrieben durch die Nachfrage nach korrosionsbeständigen Systemen in Küstenstädten und Chemieanlagen. Polyvinylchlorid (PVC) behauptet seine Position in Freispiegelkanälen, die Brandausbreitungsvorschriften einhalten müssen, während Polypropylen in Prozesswasserleitungen eingesetzt wird, die Hitzebeständigkeit erfordern. Edelstahl und faserverstärkte Verbundwerkstoffe bedienen Nischenanwendungen, bei denen Hygiene oder elektromagnetische Transparenz höhere Kosten rechtfertigen.

MnDOT demonstrierte 2025, dass Rohre aus 50 % Post-Consumer-HDPE die Ringsteifigkeitskriterien von AASHTO M294 erfüllten und damit große öffentliche Aufträge mit Recyclingmaterialanforderungen erschlossen. Auf der Metallseite standardisierten Aktualisierungen von ASTM B745 Wellungsprofile und Verbindungsgeometrien, senkten Fertigungskosten und ermöglichten es, Aluminium näher am Preis von beschichtetem Stahl anzubieten. Die Materialauswahl divergiert nun: Kostenbewusste kommunale Käufer bevorzugen HDPE mit Recyclinganteil, während Projekte in salzhaltigen oder sauren Umgebungen bereit sind, einen Aufpreis von 30 % für Aluminium oder Edelstahl zu zahlen.

Nach Wandstruktur: Doppelwandige Effizienz und stahlverstärkte Festigkeit

Doppelwandige Wellrohre machten im Jahr 2025 46,00 % des Marktanteils aus, was auf ihr leichtes Design und ihre glatte Innenbohrung zurückzuführen ist, die hydraulische Verluste minimiert. Stahlverstärkte Polyethylen-Spiralrohre sollen bis 2031 mit einem CAGR von 5,20 % wachsen, angetrieben durch den Bedarf an höheren Lastbewertungen in Durchlässen unter tiefen Aufschüttungen durch Straßenbaubehörden. Einwandige Rohre werden weiterhin häufig in der landwirtschaftlichen Entwässerung eingesetzt, wo Erschwinglichkeit strukturelle Anforderungen überwiegt. Perforierte Varianten werden häufig in Versickerungsbecken und begrünten Dächern eingesetzt, die durch städtische Abflussvorschriften vorgeschrieben sind.

Das Spirolite-Auskleidungssystem von Contech integriert Stahl in ein PE-Spiralprofil, ermöglicht die grabenlose Sanierung von sich verschlechternden Betonkanälen und reduziert die Projektkosten um bis zu 60 %. Internationale Normen wie ISO 9969 für Ringsteifigkeit harmonisieren Prüfungen und ermöglichen es Auftragnehmern, Materialien grenzüberschreitend austauschbar zu beschaffen. Die Wettbewerbslandschaft ist geteilt: Stahlverstärkte Spiralen sichern hochkarätige Infrastrukturprojekte, während doppelwandiges HDPE preissensible Wohn- und leichte Gewerbemärkte dominiert.

Nach Durchmesser: Kleinrohr-Volumen und Großdurchmesser-Wachstum

Rohre mit Durchmessern unter 300 mm (Kleinrohre) machten im Jahr 2025 42,67 % der Lieferungen aus und dienen hauptsächlich der Fundamententwässerung von Wohngebäuden und Felddrainagen. Rohre mit Durchmessern über 600 mm (Großrohre) sollen von 2026 bis 2031 mit einem CAGR von 5,56 % wachsen, angetrieben durch den Bedarf an größeren Hauptkanälen zur Bewältigung klimaangepasster Bemessungsregen. Großdurchmesser-HDPE- und stahlverstärkte Rohre wiegen halb so viel wie vergleichbare Betonrohre, was den Bedarf an Schwerlastgeräten reduziert und die Tiefbaukosten senkt.

Der Plan 2026–2030 des Regenwasserinfrastrukturbezirks des Landkreises Los Angeles hebt den Austausch von 225 alternden Metalldurchlässen hervor, viele davon mit Durchmessern zwischen 900 mm und 1.500 mm, was die wachsende Nachfrage nach Großdurchmesserrohren unterstreicht. Kleinrohrprodukte behaupten ihre Führungsposition dank Hochgeschwindigkeits-Extrusionsverfahren, die 200-Meter-Spulen produzieren, die Anzahl der Verbindungen reduzieren und die Installation beschleunigen. Der Markt ist nach Wertschöpfungskettenschwerpunkt segmentiert: Kleinrohre konkurrieren über Logistik, während Großrohre strukturelle und hydraulische Leistung betonen.

Nach Anwendung: Regenwassermanagement führt das Wachstum an

Entwässerungs- und Abwasseranwendungen trugen im Jahr 2025 38,05 % des Wellrohr-Marktumsatzes bei. Das Regenwassermanagement ist das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 5,74 % bis 2031, angetrieben durch regulatorische Anforderungen zur Wasserrückhaltung vor Ort. Der Kabelschutz wächst stetig weiter, unterstützt durch den Ausbau von Glasfaser-bis-zum-Haus-Netzen und die Expansion von 5G-Netzen. Industrielle Anwendungen umfassen Chemieabläufe und Kühlsysteme.

Advanced Drainage Systems hat über 850.000 modulare Regenwassereinheiten mit gewellten Kammern geliefert und damit den Wandel hin zu technischen Lösungen gegenüber Standardrohren demonstriert. Die Nachbau-Abflussvorschriften der US-amerikanischen Umweltschutzbehörde (EPA) bieten eine stabile Nachfragebasis und schützen dieses Segment vor Schwankungen auf dem Wohnungsmarkt. Lieferanten, die gebündelte Lösungen anbieten – einschließlich Hydrauliksoftware, Vorfertigung und Installationsschulung – sichern sich Folgeaufträge und höhere Margen.

Nach Endverbraucherbranche: Kommunale Infrastruktur treibt den Umsatz, Landwirtschaft das Tempo

Die kommunale Infrastruktur machte im Jahr 2025 41,72 % des Marktumsatzes aus und spiegelt laufende Kanal- und Durchlass-Sanierungsprogramme wider. Die Landwirtschaft soll bis 2031 mit einem CAGR von 5,33 % wachsen, da Landwirte unterirdische Entwässerungssysteme einsetzen, um Erträge in wasserarmen Regionen zu optimieren. Die Nachfrage im Wohn- und Gewerbebau ist an Baugenehmigungen gebunden und bevorzugt kleinere Durchmesser für Fundament- und Dachentwässerung. Industrieanlagen sind bereit, Aufpreise für intelligente Rohre mit eingebetteten Sensoren zu zahlen, um Ausfallzeiten zu minimieren.

Indiens Unionshaushalt 2024–25 stellte 11,11 Lakh Crore INR (133 Milliarden USD) für Infrastruktur bereit, mit erheblichen Investitionen in ländliche Straßen und Bewässerungsprojekte, die auf Wellrohre angewiesen sind. Industrielle Endverbraucher erproben faseroptische Überwachungssysteme zur Früherkennung von Lecks und demonstrieren damit, dass digitale Funktionen den Produktwert auch in kostensensiblen Märkten steigern können.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 46,03 % des globalen Umsatzes und soll bis 2031 mit einem CAGR von 5,62 % wachsen. Chinas Schwammstadt-Direktive macht durchlässige Infrastruktur in 30 Pilotmetropolen verpflichtend und stimuliert die Beschaffung von perforierten HDPE-Becken, die Grundwasser auffüllen statt Kläranlagen zu überlasten. Indiens Nationales Infrastrukturprogramm finanziert ländliche Straßen und städtische Entwässerung und kanalisiert eine stetige Nachfrage nach Rohren mit kleinem und mittlerem Durchmesser. Japan und Südkorea ersetzen korrodierte Stahldurchlässe durch HDPE in Küstenpräfekturen, während ASEAN-Nationen die Entwässerung zur Reduzierung des Überschwemmungsrisikos ausbauen, häufig finanziert durch multilaterale Banken, die standardisierte thermoplastische Systeme bevorzugen.

Nordamerika folgt mit einem erheblichen Wertanteil. Das parteiübergreifende Infrastrukturgesetz der USA stellt 110 Milliarden USD für Straßen und Brücken bereit, ein Großteil davon für den Austausch von Durchlässen. Kanadische Provinzen konzentrieren sich auf die Anlagenerhaltung und ersetzen HDPE durch verwitterten verzinkten Stahl. Mexikos Nearshoring-Boom treibt neue Industrieparks an, die eine Großdurchmesser-Entwässerung benötigen. Die Nachfrage entwickelt sich von reinem Volumen hin zu technischen Dienstleistungen wie grabenloser Sanierung und digitaler Inspektion, was etablierten Anbietern einen dienstleistungsbasierten Wettbewerbsvorteil verschafft.

Europa zeigt ein langsameres Umsatzwachstum, führt jedoch in regulatorischer Strenge. Die PPWR 2025/40 schreibt Recyclingmaterial vor und belohnt Lieferanten mit Closed-Loop-Vereinbarungen. Deutschland und die Niederlande erproben Rücknahmeprogramme für Rohre am Lebensende, während osteuropäische Nationen EU-Kohäsionsfonds nutzen, um die ländliche Entwässerung mit HDPE aufzurüsten. Die Expansion Südamerikas konzentriert sich auf Brasilien und Argentinien, obwohl Währungsschwankungen und Zölle den Importbedarf dämpfen. Im Nahen Osten und Afrika heben Saudi-Arabiens Infrastrukturoffensive im Rahmen der Vision 2030 und Südafrikas Programme zur Reduzierung von Wasserverlusten die Bestellungen für korrosionsbeständige Aluminium- und Edelstahlrohre trotz insgesamt kleinerer Volumina an.

Wettbewerbslandschaft

Der Wellrohr-Markt weist eine moderate Konzentration auf. Advanced Drainage Systems, JM Eagle und Wavin verankern Nordamerika und Europa durch vertikal integrierte Harzcompoundierung, Extrusion und Vertriebsnetze. Advanced Drainage Systems verzeichnete im zweiten Quartal des Geschäftsjahres 2025 einen Nettoumsatz von 753 Millionen USD und bestätigte damit eine robuste Nachrüstungsnachfrage. Armtec dominiert Kanada durch die Nutzung lokaler Harzversorgung und die Nähe zu provinziellen Straßenbaubehörden, was die Frachtkosten senkt. Aufstrebende Akteure wie Pars Ethylene Kish im Iran und DAYU Group in China gewinnen inländische Ausschreibungen durch Wettbewerbsfähigkeit beim Preis, verfügen jedoch nicht über die Drittanbieter-Zertifizierungen, die für EU-Ausschreibungen erforderlich sind.

Die Technologieadoption schafft eine neue Grenze. In HDPE-Wände eingebettete faseroptische Dehnungsmessstreifen liefern kontinuierliche Dehnungs- und Leckdaten, wie eine CivilEng-Studie aus dem Jahr 2022 bestätigte. Unternehmen, die Sensoren, Cloud-Dashboards und Analysen bündeln, verwandeln Standardrohre in einen dienstleistungsähnlichen Dienst, der Premiumpreise erzielt. Die ISO-9969- und EN-13476-Zertifizierung ist zum Schlüssel für die europäische öffentliche Beschaffung geworden und erhöht die Eintrittsbarrieren für nicht zertifizierte Hersteller. Der Markt verzeichnet auch Investitionen in Inline-Laserprofilometrie und Echtzeit-Wanddickenkontrolle, die Ausschuss reduzieren und enge Toleranzen sicherstellen und damit erstklassige Extrudierer von regionalen Auftragswerkstätten unterscheiden.

Große Unternehmen sichern Recyclingharze-Lieferketten, um Rohstoffschocks abzufedern. ADS' mehrjährige Vereinbarung mit einem kommunalen Abfallverarbeiter zielt auf einen Recyclinganteil von 40 % bis 2028 ab und reduziert die Abhängigkeit von Erdölpreisschwankungen. Regionale Spezialisten kontern mit schnellem Prototyping benutzerdefinierter Wellungsprofile und technischen Vor-Ort-Teams, die Probleme innerhalb von Stunden lösen – eine Reaktionszeit, die große multinationale Unternehmen oft nicht erreichen können.

Führende Unternehmen der Wellrohr-Branche

Advanced Drainage Systems

Contech Engineered Solutions LLC

JM EAGLE, INC.

PIPELIFE INTERNATIONAL GmbH

FRÄNKISCHE Rohrwerke Gebr. Kirchner GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Eine in Minnesota durchgeführte Studie ergab, dass gewellte Rohre aus Polyethylen hoher Dichte (HDPE) mit Recyclingmaterialien ähnlich wie Rohre aus ausschließlich Neuharzen abschnitten. Die Forschung bewertete 36-Zoll-Rohre mit 60 % Recyclinganteil, die unter einer Autobahn verlegt wurden, und demonstrierte deren Konformität mit AASHTO-Normen bei gleichzeitiger Reduzierung des CO₂-Fußabdrucks.

- Mai 2025: SIBUR führte eine neue hochfeste Polypropylenqualität, PPI003 EX, ein, die speziell für die Herstellung von Wellrohren für Kanal- und Entwässerungssysteme entwickelt wurde. Diese Qualität wurde entwickelt, um die Nachfrage nach inländisch produzierten Rohstoffen in Russland zu decken, als Ersatz für importierte Alternativen, und gewährleistet eine Lebensdauer von über 50 Jahren für die daraus hergestellten Rohre.

Globaler Wellrohr-Markt Berichtsumfang

Wellrohre sind flexibel und langlebig, mit einer wellenförmigen Außenseite und einer glatten Innenseite. Sie sind so konzipiert, dass sie hohe mechanische Festigkeit und effizienten Durchfluss bieten. Diese Rohre werden typischerweise aus PE/PP oder PVC hergestellt und werden aufgrund ihrer Flexibilität und Fähigkeit, schwere Erdlasten zu tragen, häufig in der unterirdischen Entwässerung, in Abwassersystemen, in der Landwirtschaft und im Elektrokabelmanagement eingesetzt.

Der Wellrohr-Markt ist nach Material, Wandstruktur, Durchmesser, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in Polyethylen hoher Dichte (HDPE), Polyvinylchlorid (PVC), Polypropylen (PP), Edelstahl, Aluminium und sonstige Materialien segmentiert. Nach Wandstruktur ist der Markt in doppelwandiges Wellrohr, einwandiges Wellrohr, stahlverstärktes PE-Spiralrohr sowie perforierte und geschlitzte Varianten segmentiert. Nach Durchmesser ist der Markt in weniger als 300 mm (klein), 300–600 mm (mittel) und größer als 600 mm (groß) segmentiert. Nach Anwendung ist der Markt in Entwässerung und Abwasser, Regenwassermanagement, Kabel- und Glasfaserschutz, Durchlässe und Straßen sowie industrielle und landwirtschaftliche Nutzung segmentiert. Nach Endverbraucherbranche ist der Markt in kommunale Infrastruktur, Wohn- und Gewerbebau, Landwirtschaft, industrielle Verarbeitung und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Wellrohre in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Polyethylen hoher Dichte (HDPE) |

| Polyvinylchlorid (PVC) |

| Polypropylen (PP) |

| Edelstahl |

| Aluminium |

| Sonstige Materialien |

| Doppelwandiges Wellrohr |

| Einwandiges Wellrohr |

| Stahlverstärktes PE-Spiralrohr |

| Perforierte und geschlitzte Varianten |

| Weniger als 300 mm (Klein) |

| 300–600 mm (Mittel) |

| Größer als 600 mm (Groß) |

| Entwässerung und Abwasser |

| Regenwassermanagement |

| Kabel- und Glasfaserschutz |

| Durchlässe und Straßen |

| Industrielle und landwirtschaftliche Nutzung |

| Kommunale Infrastruktur |

| Wohn- und Gewerbebau |

| Landwirtschaft |

| Industrielle Verarbeitung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Polyethylen hoher Dichte (HDPE) | |

| Polyvinylchlorid (PVC) | ||

| Polypropylen (PP) | ||

| Edelstahl | ||

| Aluminium | ||

| Sonstige Materialien | ||

| Nach Wandstruktur | Doppelwandiges Wellrohr | |

| Einwandiges Wellrohr | ||

| Stahlverstärktes PE-Spiralrohr | ||

| Perforierte und geschlitzte Varianten | ||

| Nach Durchmesser | Weniger als 300 mm (Klein) | |

| 300–600 mm (Mittel) | ||

| Größer als 600 mm (Groß) | ||

| Nach Anwendung | Entwässerung und Abwasser | |

| Regenwassermanagement | ||

| Kabel- und Glasfaserschutz | ||

| Durchlässe und Straßen | ||

| Industrielle und landwirtschaftliche Nutzung | ||

| Nach Endverbraucherbranche | Kommunale Infrastruktur | |

| Wohn- und Gewerbebau | ||

| Landwirtschaft | ||

| Industrielle Verarbeitung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wellrohr-Markt?

Die Größe des Wellrohr-Marktes beträgt im Jahr 2026 16,33 Milliarden USD und soll bis 2031 20,71 Milliarden USD erreichen, was einem CAGR von 4,87 % über den Zeitraum 2026–2031 entspricht.

Welches Material dominiert die Nachfrage nach Wellrohren im Jahr 2025?

Polyethylen hoher Dichte (HDPE) führt im Jahr 2025 mit einem Umsatzanteil von 52,82 %, da es Langlebigkeit, Flexibilität und Kosten optimal ausbalanciert.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Das Regenwassermanagement soll bis 2031 mit einem CAGR von 5,74 % wachsen, da neue Abflussvorschriften die Einführung perforierter Entwässerungssysteme vorantreiben.

Warum ist Asien-Pazifik der größte regionale Markt für Wellrohre?

Massive Infrastrukturausgaben in China und Indien sowie Küstensanierungsprogramme in Japan und Südkorea verleihen der Region gemeinsam einen Umsatzanteil von 46,03 % im Jahr 2025 und den schnellsten CAGR von 5,62 % bis 2031.

Seite zuletzt aktualisiert am: