Tamanho e Participação do Mercado de Tubos Corrugados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

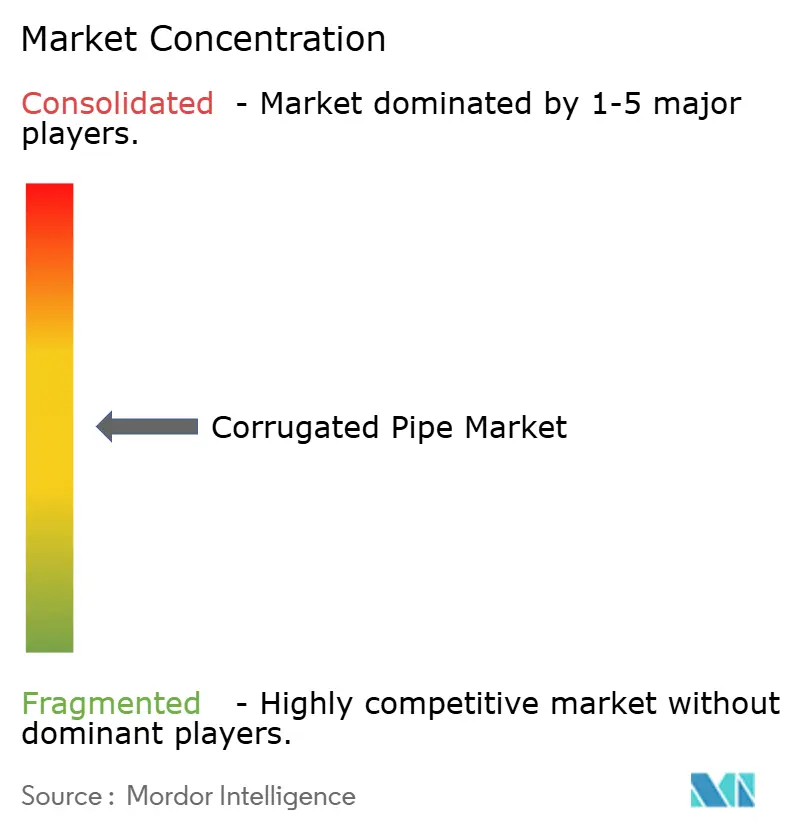

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tubos Corrugados por Mordor Intelligence

O tamanho do Mercado de Tubos Corrugados está projetado em USD 15,57 bilhões em 2025, USD 16,33 bilhões em 2026, e deve atingir USD 20,71 bilhões até 2031, crescendo a um CAGR de 4,87% de 2026 a 2031. Bueiros municipais envelhecidos, regulamentações mais rígidas sobre águas pluviais e mandatos crescentes de resina reciclada estão impulsionando a demanda tanto em regiões desenvolvidas quanto emergentes. O polietileno de alta densidade (PEAD) continua sendo o material primário devido à sua resistência química e baixos custos de instalação, enquanto os tubos de alumínio são preferidos em projetos costeiros que exigem proteção contra corrosão. As configurações de parede dupla dominam os volumes de vendas, mas o polietileno reforçado com aço está ganhando popularidade em aplicações rodoviárias de aterro profundo que requerem maior rigidez anelar. As práticas de aquisição estão evoluindo à medida que as agências agrupam a substituição de bueiros com recapeamentos de pavimento, encurtando os ciclos de licitação e beneficiando fornecedores com estoque local. Os avanços tecnológicos, como o sensoriamento acústico distribuído embutido nas paredes dos tubos, fornecem aos proprietários de ativos informações em tempo real sobre o assentamento do solo e o deslocamento das juntas.

Principais Conclusões do Relatório

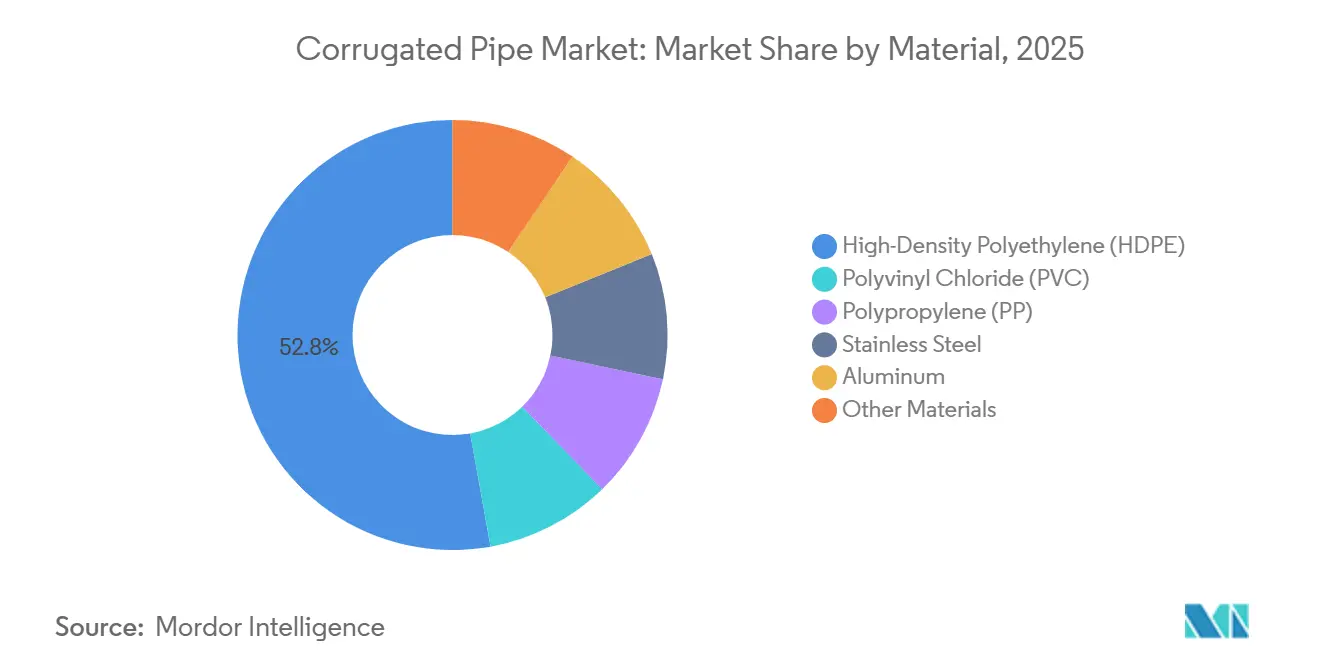

- Por material, o polietileno de alta densidade (PEAD) liderou com 52,82% da participação do mercado de tubos corrugados em 2025, enquanto o alumínio tem previsão de crescer a um CAGR de 4,93% até 2031.

- Por estrutura de parede, o corrugado de parede dupla deteve 46,00% da participação do mercado de tubos corrugados em 2025, e os tubos espirais de PE reforçado com aço têm projeção de expansão a um CAGR de 5,20% até 2031.

- Por diâmetro, menos de 300 mm (pequeno) capturou 42,67% da participação do mercado de tubos corrugados em 2025, enquanto o segmento maior que 600 mm (grande) está definido para avançar a um CAGR de 5,56% até 2031.

- Por aplicação, drenagem e esgoto responderam por 38,05% da participação do mercado de tubos corrugados em 2025, enquanto o gerenciamento de águas pluviais está no caminho para um CAGR de 5,74% até 2031.

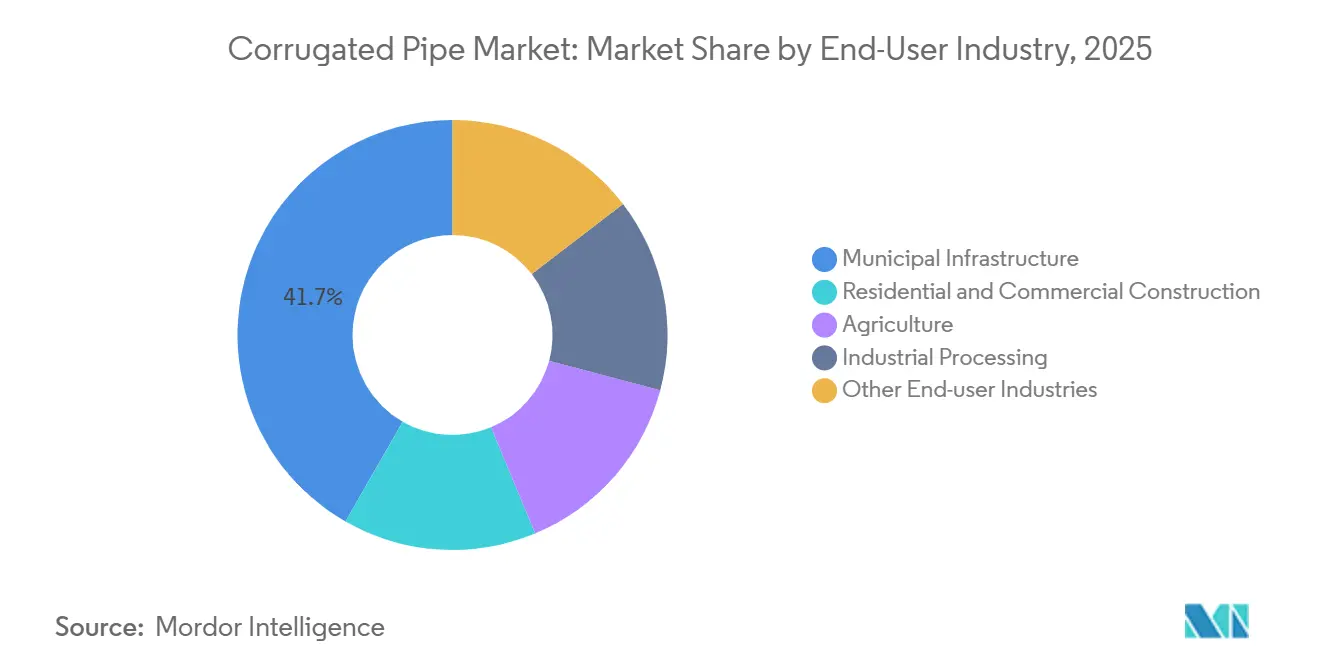

- Por setor de usuário final, a infraestrutura municipal contribuiu com 41,72% da participação do mercado de tubos corrugados em 2025, e a agricultura está posicionada para um CAGR de 5,33% até 2031.

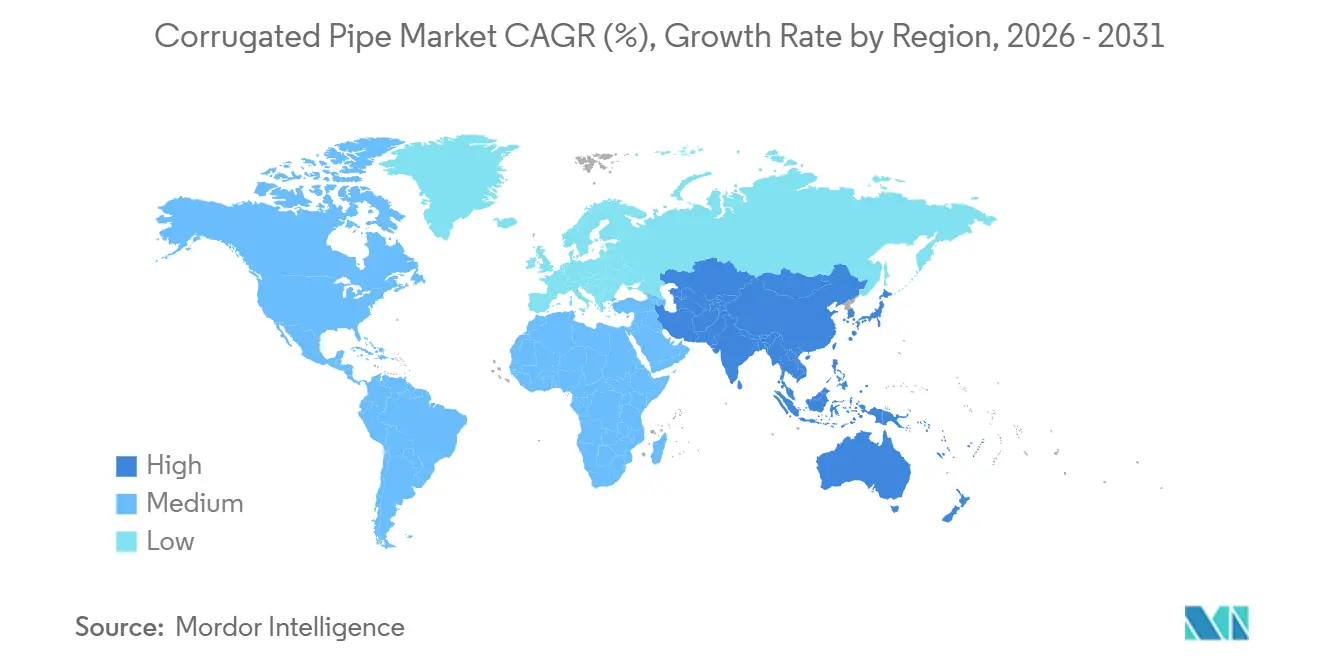

- Por geografia, a Ásia-Pacífico comandou 46,03% da participação do mercado de tubos corrugados em 2025 e tem previsão de expansão a um CAGR de 5,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tubos Corrugados

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em infraestrutura de drenagem e redes rodoviárias | +1.2% | Global, com intensidade máxima na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda por tubos leves, duráveis e econômicos | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Mandatos mais rígidos de conformidade com o escoamento de águas pluviais | +0.8% | América do Norte e UE, com extensão às cidades costeiras da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de PEAD reciclado em programas de descarbonização | +0.7% | Núcleo da UE, América do Norte, polos de manufatura da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Corredores de detecção de vazamentos por IoT com processamento de borda | +0.3% | Cidades piloto da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Canais de resíduos químicos de gigafábricas de veículos elétricos necessitam de dutos resistentes à corrosão | +0.2% | Ásia-Pacífico (China, Coreia do Sul), América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Infraestrutura de Drenagem e Redes Rodoviárias

Os orçamentos de obras públicas estão cada vez mais focados na preservação de ativos em vez de novas construções rodoviárias. A Lei Bipartidária de Infraestrutura dos EUA aloca USD 110 bilhões para estradas e pontes, com a substituição de bueiros especificamente incluída como item de linha. Concord, Massachusetts, relatou que reparos emergenciais de bueiros estão deslocando outras tarefas de manutenção, uma tendência observada em todo o país[1]Obras Públicas da Cidade de Concord, "Relatório do Diretor de Março de 2026," concordma.gov. O Plano Nacional de Infraestrutura da Índia prioriza investimentos em estradas rurais e drenagem urbana, resultando em demanda constante por tubos de pequeno diâmetro em cidades de segundo e terceiro nível. As agências estão cada vez mais alinhando o trabalho de bueiros com recapeamentos de pavimento, reduzindo as janelas de licitação e favorecendo fornecedores com armazéns regionais para entrega just-in-time. Essa abordagem minimiza as perturbações no tráfego e muda as preferências de aquisição para fabricantes com disponibilidade de estoque local.

Demanda por Tubos Leves, Duráveis e Econômicos

Os tubos corrugados, que são 60% a 70% mais leves do que as alternativas de concreto armado, reduzem significativamente os custos de aluguel de guindastes e mão de obra, particularmente em áreas remotas. Em 2025, o Departamento de Transportes de Minnesota confirmou que os tubos de PEAD reciclado têm desempenho comparável aos tubos de resina virgem em termos de rigidez anelar e deflexão de longo prazo. Os métodos de instalação sem valas aumentam ainda mais a eficiência de custos, permitindo que os tubos sejam instalados por meio de alinhamentos existentes, evitando a cara restauração de ruas em áreas urbanas. Um estudo de ciclo de vida de 2025 revelou que os sistemas de drenagem de PEAD têm 40% menos carbono incorporado em comparação com o concreto quando a energia de transporte e instalação é considerada. Os empreiteiros preferem cada vez mais tubos plásticos apesar dos custos mais altos por metro, pois os custos totais instalados permanecem mais baixos. Espera-se que essa tendência cresça à medida que o fornecimento de resina pós-consumo se estabilize e os prêmios de preço diminuam.

Mandatos Mais Rígidos de Conformidade com o Escoamento de Águas Pluviais

As tempestades impulsionadas pelo clima estão excedendo a capacidade de projeto dos sistemas de drenagem legados. O regulamento PPWR 2025/40 da União Europeia exige designs de produtos recicláveis com conteúdo reciclado verificado[2]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens 2025/40," europa.eu. Nos Estados Unidos, as licenças NPDES atualizadas da EPA exigem controles pós-construção para projetos com mais de um acre, aumentando a demanda por tubos perfurados que facilitam a infiltração de escoamento no local. Os construtores estão adotando cada vez mais módulos de águas pluviais completos baseados em câmaras de PEAD corrugado, que vêm com dados de fluxo pré-certificados. Essa documentação acelera os processos de licenciamento e reduz os custos de engenharia, proporcionando uma vantagem competitiva aos fornecedores que integram modelagem hidráulica com suas ofertas de produtos.

Adoção de PEAD Reciclado em Programas de Descarbonização

Reguladores e corporações estão incorporando pontuações de carbono em licitações públicas. A atualização de 2024 da AASHTO para a especificação M294 estabeleceu parâmetros de fluxo de fusão e densidade para conteúdo reciclado, reduzindo a incerteza para as agências rodoviárias. Em 2025, o Departamento de Transportes de Minnesota confirmou que os tubos fabricados com 50% de PEAD reciclado pós-consumo (PCR) não apresentaram diferenças de desempenho significativas. Um estudo de 2026 da Next Sustainability calculou uma redução de 22% nas emissões de gases de efeito estufa quando o conteúdo de PCR atingiu 30% da mistura de resina. Os produtores de resina estão cada vez mais celebrando acordos de longo prazo com processadores de resíduos municipais para garantir matéria-prima, contornando os corretores tradicionais e mitigando os riscos associados à volatilidade dos preços do petróleo bruto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de PEAD, PVC e metais | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Preocupações com resíduos plásticos e reciclagem ao fim da vida útil | -0.4% | UE, América do Norte, centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Códigos de segurança contra incêndio que limitam dutos plásticos em edifícios de grande altura | -0.2% | Áreas metropolitanas da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Surgimento de tubos de concreto celular que corroem a vantagem de custo | -0.3% | UE, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de PEAD, PVC e Metais

Os contratos de tubos frequentemente fixam preços com seis a doze meses de antecedência. Picos de preços no etileno ou no alumínio podem forçar os fabricantes a renegociar contratos ou absorver prejuízos. Por exemplo, um aumento de 15% nos preços do alumínio no início de 2025 levou vários produtores a se retirarem de licitações de preço fixo. Cláusulas de preços indexados estão agora aparecendo em licitações municipais dos EUA, mas cidades menores com experiência limitada em aquisições frequentemente atrasam projetos até que os preços se estabilizem. Essa volatilidade perturba os cronogramas de produção, aumenta os custos de horas extras e reduz as taxas de utilização das plantas.

Preocupações com Resíduos Plásticos e Reciclagem ao Fim da Vida Útil

Os municípios que promovem economias circulares enfrentam desafios na reciclagem de tubos corrugados, que têm uma vida útil de 50 anos. Atualmente, a maioria dos tubos retirados de serviço acaba em locais de entulho de construção devido aos altos custos de limpeza associados à contaminação do solo, que excedem o custo da resina virgem. O PPWR da União Europeia exige que os estados-membros estabeleçam esquemas de devolução até 2030, mas as taxas de descarte atuais prejudicam os benefícios de custo total de propriedade dos tubos plásticos. Programas piloto na Alemanha e nos Países Baixos demonstraram a viabilidade da reciclagem mecânica, mas escalar esses esforços continua sendo um desafio significativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do PEAD Encontra a Expansão Costeira do Alumínio

Em 2025, o polietileno de alta densidade (PEAD) capturou 52,82% da receita do mercado de tubos corrugados, refletindo seu equilíbrio ideal de resistência, flexibilidade e custo. Espera-se que o alumínio cresça à taxa mais rápida, com um CAGR de 4,93% até 2031, impulsionado pela demanda por sistemas resistentes à corrosão em cidades costeiras e plantas químicas. O cloreto de polivinila (PVC) continua mantendo sua posição em coletores de esgoto por gravidade que devem aderir aos códigos de propagação de chamas, enquanto o polipropileno é utilizado em linhas de água de processo que requerem resistência ao calor. O aço inoxidável e os compósitos reforçados com fibra atendem a aplicações de nicho onde a higiene ou a transparência eletromagnética justificam custos mais altos.

O MnDOT demonstrou em 2025 que os tubos fabricados com 50% de PEAD pós-consumo atenderam aos critérios de rigidez anelar AASHTO M294, abrindo grandes contratos públicos que exigem conteúdo reciclado. No lado dos metais, as atualizações da ASTM B745 padronizaram os perfis de corrugação e as geometrias das juntas, reduzindo os custos de fabricação e permitindo que o alumínio seja precificado mais próximo do aço revestido. A seleção de materiais agora diverge: os compradores municipais sensíveis ao custo preferem PEAD com conteúdo reciclado, enquanto os projetos em ambientes salinos ou ácidos estão dispostos a pagar um prêmio de 30% por alumínio ou aço inoxidável.

Por Estrutura de Parede: Eficiência da Parede Dupla e Resistência do Reforço de Aço

Os tubos corrugados de parede dupla responderam por 46,00% da participação de mercado em 2025, atribuída ao seu design leve e furo interno liso, que minimiza as perdas hidráulicas. Os tubos espirais de polietileno (PE) reforçado com aço têm projeção de crescimento a um CAGR de 5,20% até 2031, impulsionados pela necessidade de classificações de carga mais altas em bueiros sob aterros profundos por agências rodoviárias. Os tubos de parede simples continuam amplamente utilizados em aplicações de drenagem agrícola, onde a acessibilidade supera os requisitos estruturais. As variantes perfuradas são comumente empregadas em bacias de infiltração e telhados verdes exigidos pelas regulamentações de escoamento urbano.

O sistema de revestimento Spirolite da Contech incorpora aço em um perfil espiral de PE, permitindo a reabilitação sem valas de coletores de concreto deteriorados e reduzindo os custos do projeto em até 60%. Normas internacionais como a ISO 9969 para rigidez anelar harmonizam os testes, permitindo que os empreiteiros adquiram materiais de forma intercambiável entre fronteiras. O cenário competitivo está dividido: os espirais reforçados com aço garantem projetos de infraestrutura de alto perfil, enquanto o PEAD de parede dupla domina os mercados residenciais e comerciais leves sensíveis ao preço.

Por Diâmetro: Volume de Pequeno Diâmetro e Crescimento de Grande Diâmetro

Os tubos com diâmetros inferiores a 300 mm (pequeno diâmetro) representaram 42,67% das remessas em 2025, servindo principalmente a drenos de fundação residenciais e telhas de campo. Espera-se que os tubos com diâmetros superiores a 600 mm (grande diâmetro) cresçam a um CAGR de 5,56% de 2026 a 2031, impulsionados pela necessidade de coletores tronco maiores para acomodar tempestades de projeto ajustadas ao clima. Os tubos de PEAD e de aço reforçado de grande diâmetro pesam metade do que os bueiros de concreto comparáveis, reduzindo a necessidade de equipamentos pesados e diminuindo os custos de obras civis.

O plano 2026-2030 do Distrito de Infraestrutura de Águas Pluviais Metropolitano do Condado de Los Angeles destaca a substituição de 225 bueiros metálicos envelhecidos, muitos entre 900 mm e 1.500 mm de diâmetro, sublinhando a crescente demanda por tubos de grande diâmetro. Os produtos de pequeno diâmetro mantêm sua liderança devido a processos de extrusão de alta velocidade que produzem bobinas de 200 metros, reduzindo as contagens de juntas e acelerando a instalação. O mercado é segmentado pelo foco na cadeia de valor: os tubos pequenos competem em logística, enquanto os tubos grandes enfatizam o desempenho estrutural e hidráulico.

Por Aplicação: Gerenciamento de Águas Pluviais Lidera o Crescimento

As aplicações de drenagem e esgoto contribuíram com 38,05% da receita do mercado de tubos corrugados em 2025. O gerenciamento de águas pluviais é o segmento de crescimento mais rápido, com um CAGR projetado de 5,74% até 2031, impulsionado por requisitos regulatórios para retenção de água no local. A proteção de cabos continua crescendo de forma constante, apoiada pela expansão de redes de fibra até o domicílio e 5G. As aplicações industriais incluem drenos químicos e sistemas de resfriamento.

A Advanced Drainage Systems enviou mais de 850.000 unidades modulares de águas pluviais com câmaras corrugadas, demonstrando a mudança em direção a soluções de engenharia em detrimento de tubos de commodities. As regulamentações de escoamento pós-construção da Agência de Proteção Ambiental (EPA) dos EUA fornecem uma base de demanda estável, isolando este segmento das flutuações do mercado imobiliário. Os fornecedores que oferecem soluções agrupadas, incluindo software hidráulico, pré-fabricação e treinamento de instalação, garantem negócios recorrentes e margens mais altas.

Por Setor de Usuário Final: Infraestrutura Municipal Impulsiona a Receita, Agricultura Impulsiona o Ritmo

A infraestrutura municipal respondeu por 41,72% da receita de mercado em 2025, refletindo os programas contínuos de reabilitação de esgotos e bueiros. Espera-se que a agricultura cresça a um CAGR de 5,33% até 2031, à medida que os agricultores adotam sistemas de drenagem subsuperficial para otimizar os rendimentos em regiões com escassez de água. A demanda da construção residencial e comercial está vinculada a alvarás de construção e favorece diâmetros menores para drenagem de fundação e telhado. As plantas industriais estão dispostas a pagar prêmios por tubos inteligentes com sensores embutidos para minimizar o tempo de inatividade.

O Orçamento da União da Índia 2024-25 alocou INR 11,11 lakh crore (USD 133 bilhões) para infraestrutura, com investimentos significativos em estradas rurais e projetos de irrigação que dependem de tubos corrugados. Os usuários finais industriais estão pilotando sistemas de monitoramento por fibra óptica para detectar vazamentos precocemente, demonstrando que os recursos digitais podem aumentar o valor do produto mesmo em mercados sensíveis ao custo.

Análise Geográfica

A Ásia-Pacífico deteve 46,03% da receita global em 2025 e tem previsão de crescer a um CAGR de 5,62% até 2031. A diretiva de cidade-esponja da China torna a infraestrutura permeável obrigatória em 30 metrópoles piloto e estimula a aquisição de bacias de PEAD perfurado que recarregam os aquíferos em vez de sobrecarregar as estações de tratamento. O Plano Nacional de Infraestrutura da Índia financia estradas rurais e drenagem urbana, canalizando demanda constante por tubos de pequeno e médio diâmetro. O Japão e a Coreia do Sul substituem bueiros de aço corroídos por PEAD em prefeituras costeiras, enquanto as nações da ASEAN expandem a drenagem para reduzir o risco de inundações, frequentemente financiadas por bancos multilaterais que favorecem sistemas termoplásticos padronizados.

A América do Norte segue com uma participação de valor substancial. A Lei Bipartidária de Infraestrutura dos EUA fornece USD 110 bilhões para estradas e pontes, muito alocado para a substituição de bueiros. As províncias canadenses focam na preservação de ativos, substituindo PEAD por aço galvanizado deteriorado. O boom de nearshoring do México impulsiona novos parques industriais que precisam de drenagem de grande diâmetro. A demanda está evoluindo do volume puro para serviços de engenharia, como reabilitação sem valas e inspeção digital, dando aos titulares uma vantagem baseada em serviços.

A Europa mostra crescimento de linha de topo mais lento, mas lidera em rigor regulatório. O PPWR 2025/40 obriga o conteúdo reciclado, recompensando os fornecedores com acordos de ciclo fechado. A Alemanha e os Países Baixos pilotam programas de devolução para tubos ao fim da vida útil, enquanto as nações da Europa Oriental aproveitam os fundos de coesão da UE para modernizar a drenagem rural com PEAD. A expansão da América do Sul centra-se no Brasil e na Argentina, embora as oscilações cambiais e as tarifas moderem o apetite por importações. No Oriente Médio e África, o impulso de infraestrutura da Visão 2030 da Arábia Saudita e os programas de redução de perdas de água da África do Sul elevam os pedidos de tubos de alumínio e aço inoxidável resistentes à corrosão, apesar dos volumes gerais menores.

Cenário Competitivo

O mercado de tubos corrugados apresenta concentração moderada. Advanced Drainage Systems, JM Eagle e Wavin ancoram a América do Norte e a Europa por meio de redes verticalmente integradas de composição de resina, extrusão e distribuição. A Advanced Drainage Systems registrou USD 753 milhões em vendas líquidas no segundo trimestre do exercício fiscal de 2025, confirmando a robusta demanda por retrofit. A Armtec domina o Canadá aproveitando o fornecimento local de resina e a proximidade com as agências rodoviárias provinciais, reduzindo os custos de frete. Jogadores emergentes como a Pars Ethylene Kish no Irã e o DAYU Group na China vencem licitações domésticas por meio de competitividade de preços, mas carecem das certificações de terceiros necessárias para licitações da UE.

A adoção de tecnologia cria uma nova fronteira. Os extensômetros de fibra óptica embutidos nas paredes de PEAD fornecem dados contínuos de deformação e vazamento, conforme validado por um estudo da CivilEng de 2022. As empresas que agrupam sensores, painéis em nuvem e análises transformam tubos de commodities em um serviço semelhante a SaaS que comanda preços premium. A certificação ISO 9969 e EN 13476 tornou-se o passaporte para a contratação pública europeia, elevando as barreiras de entrada para fabricantes não certificados. O mercado também vê investimentos em perfilometria a laser em linha e controle de espessura de parede em tempo real que reduzem o desperdício e garantem tolerâncias apertadas, separando os extrusores de primeiro nível das oficinas de contrato regionais.

As grandes empresas garantem cadeias de fornecimento de resina reciclada para amortecer os choques de matéria-prima. O acordo plurianual da ADS com um processador de resíduos municipais visa 40% de conteúdo reciclado até 2028, reduzindo a exposição às oscilações dos preços do petróleo. Os especialistas regionais contra-atacam com prototipagem rápida de padrões de corrugação personalizados e equipes técnicas no local que resolvem problemas em horas, um tempo de resposta que as grandes multinacionais frequentemente não conseguem igualar.

Líderes do Setor de Tubos Corrugados

Advanced Drainage Systems

Contech Engineered Solutions LLC

JM EAGLE, INC.

PIPELIFE INTERNATIONAL GmbH

FRÄNKISCHE Rohrwerke Gebr. Kirchner GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Um estudo realizado em Minnesota descobriu que tubos corrugados de polietileno de alta densidade (PEAD) contendo materiais reciclados tiveram desempenho semelhante ao de tubos feitos inteiramente de materiais virgens. A pesquisa avaliou tubos de 36 polegadas com 60% de conteúdo reciclado instalados sob uma rodovia, demonstrando sua conformidade com os padrões AASHTO enquanto contribuía para a redução da pegada de carbono.

- Maio de 2025: A SIBUR introduziu um novo grau de alta resistência de polipropileno, PPI003 EX, desenvolvido especificamente para a fabricação de tubos corrugados usados em sistemas de esgoto e drenagem. Este grau foi projetado para atender à demanda por matérias-primas produzidas domesticamente na Rússia, servindo como substituto para alternativas importadas e garantindo uma vida útil de mais de 50 anos para os tubos fabricados com ele.

Escopo do Relatório Global do Mercado de Tubos Corrugados

Os tubos corrugados são flexíveis e duráveis, apresentando um exterior ondulado e um interior liso. Eles são projetados para fornecer alta resistência mecânica e fluxo eficiente. Tipicamente fabricados em PE/PP ou PVC, esses tubos são comumente usados em drenagem subterrânea, sistemas de esgoto, agricultura e gerenciamento de cabos elétricos, devido à sua flexibilidade e capacidade de suportar cargas pesadas de terra.

O Mercado de Tubos Corrugados é segmentado por material, estrutura de parede, diâmetro, aplicação, setor de usuário final e geografia. Por material, o mercado é segmentado em polietileno de alta densidade (PEAD), cloreto de polivinila (PVC), polipropileno (PP), aço inoxidável, alumínio e outros materiais. Por estrutura de parede, o mercado é segmentado em corrugado de parede dupla, corrugado de parede simples, espiral de PE reforçado com aço e variantes perfuradas e ranhuradas. Por diâmetro, o mercado é segmentado em menos de 300 mm (pequeno), 300–600 mm (médio) e maior que 600 mm (grande). Por aplicação, o mercado é segmentado em drenagem e esgoto, gerenciamento de águas pluviais, proteção de cabos e fibra óptica, bueiros e estradas, e usos industriais e agrícolas. Por setor de usuário final, o mercado é segmentado em infraestrutura municipal, construção residencial e comercial, agricultura, processamento industrial e outros setores de usuário final. O relatório também cobre o tamanho do mercado e as previsões para tubos corrugados em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Polietileno de Alta Densidade (PEAD) |

| Cloreto de Polivinila (PVC) |

| Polipropileno (PP) |

| Aço Inoxidável |

| Alumínio |

| Outros Materiais |

| Corrugado de Parede Dupla |

| Corrugado de Parede Simples |

| Espiral de PE Reforçado com Aço |

| Variantes Perfuradas e Ranhuradas |

| Menos de 300 mm (Pequeno) |

| 300-600 mm (Médio) |

| Maior que 600 mm (Grande) |

| Drenagem e Esgoto |

| Gerenciamento de Águas Pluviais |

| Proteção de Cabos e Fibra Óptica |

| Bueiros e Estradas |

| Usos Industriais e Agrícolas |

| Infraestrutura Municipal |

| Construção Residencial e Comercial |

| Agricultura |

| Processamento Industrial |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Polietileno de Alta Densidade (PEAD) | |

| Cloreto de Polivinila (PVC) | ||

| Polipropileno (PP) | ||

| Aço Inoxidável | ||

| Alumínio | ||

| Outros Materiais | ||

| Por Estrutura de Parede | Corrugado de Parede Dupla | |

| Corrugado de Parede Simples | ||

| Espiral de PE Reforçado com Aço | ||

| Variantes Perfuradas e Ranhuradas | ||

| Por Diâmetro | Menos de 300 mm (Pequeno) | |

| 300-600 mm (Médio) | ||

| Maior que 600 mm (Grande) | ||

| Por Aplicação | Drenagem e Esgoto | |

| Gerenciamento de Águas Pluviais | ||

| Proteção de Cabos e Fibra Óptica | ||

| Bueiros e Estradas | ||

| Usos Industriais e Agrícolas | ||

| Por Setor de Usuário Final | Infraestrutura Municipal | |

| Construção Residencial e Comercial | ||

| Agricultura | ||

| Processamento Industrial | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tubos corrugados?

O tamanho do mercado de tubos corrugados é de USD 16,33 bilhões em 2026 e deve atingir USD 20,71 bilhões até 2031, refletindo um CAGR de 4,87% no período de 2026 a 2031.

Qual material domina a demanda por tubos corrugados em 2025?

O Polietileno de Alta Densidade (PEAD) lidera com 52,82% de participação na receita em 2025 porque equilibra durabilidade, flexibilidade e custo.

Qual segmento de aplicação está se expandindo mais rapidamente até 2031?

O gerenciamento de águas pluviais tem previsão de crescer a um CAGR de 5,74% até 2031, à medida que as novas regulamentações de escoamento impulsionam a adoção de sistemas de drenagem perfurados.

Por que a Ásia-Pacífico é o maior mercado regional para tubos corrugados?

Os massivos gastos em infraestrutura na China e na Índia, além dos programas de retrofit costeiro no Japão e na Coreia do Sul, juntos conferem à região 46,03% de participação na receita em 2025 e o CAGR mais rápido de 5,62% até 2031.

Página atualizada pela última vez em: