Taille et part du marché des tuyaux ondulés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.33 Milliards de dollars |

| Taille du Marché (2031) | 20.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

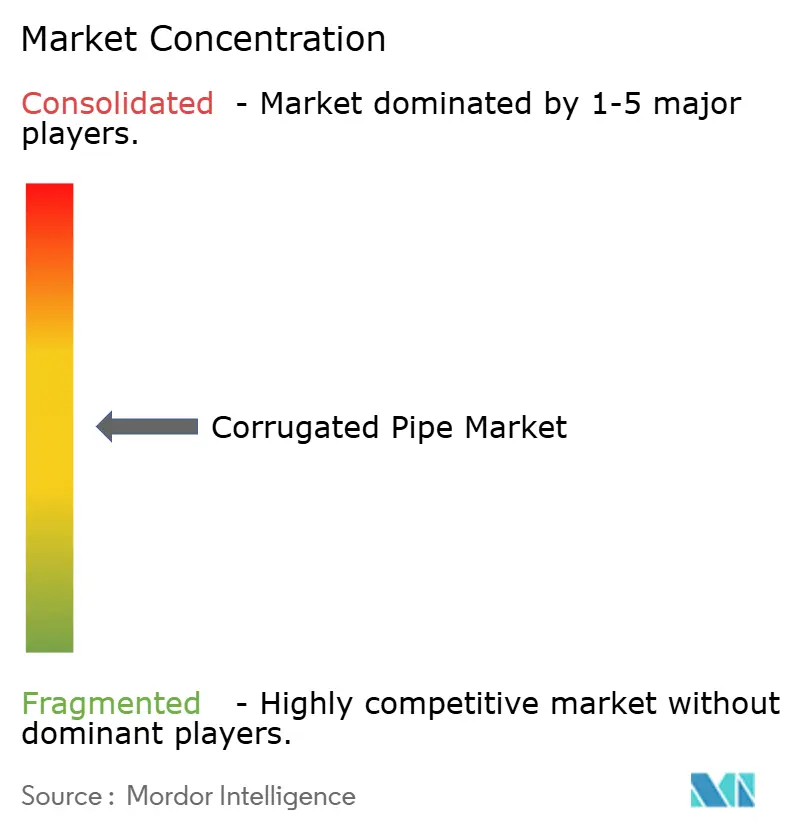

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tuyaux ondulés par Mordor Intelligence

La taille du marché des tuyaux ondulés est projetée à 15,57 milliards USD en 2025, 16,33 milliards USD en 2026, et devrait atteindre 20,71 milliards USD d'ici 2031, avec un TCAC de 4,87 % de 2026 à 2031. Le vieillissement des buses municipales, des réglementations plus strictes en matière d'eaux pluviales et l'augmentation des mandats relatifs aux résines recyclées stimulent la demande dans les régions développées et émergentes. Le polyéthylène haute densité (PEHD) demeure le matériau principal en raison de sa résistance chimique et de ses faibles coûts d'installation, tandis que les tuyaux en aluminium sont privilégiés pour les projets côtiers nécessitant une protection contre la corrosion. Les configurations à double paroi dominent les volumes de ventes, mais le polyéthylène renforcé d'acier gagne en popularité dans les applications autoroutières à remblai profond nécessitant une rigidité annulaire plus élevée. Les pratiques d'approvisionnement évoluent, les agences regroupant le remplacement des buses avec les rechargements de chaussée, raccourcissant ainsi les cycles d'appel d'offres et bénéficiant aux fournisseurs disposant de stocks locaux. Les avancées technologiques, telles que la détection acoustique distribuée intégrée dans les parois des tuyaux, fournissent aux propriétaires d'actifs des informations en temps réel sur le tassement du sol et le déplacement des joints.

Principaux enseignements du rapport

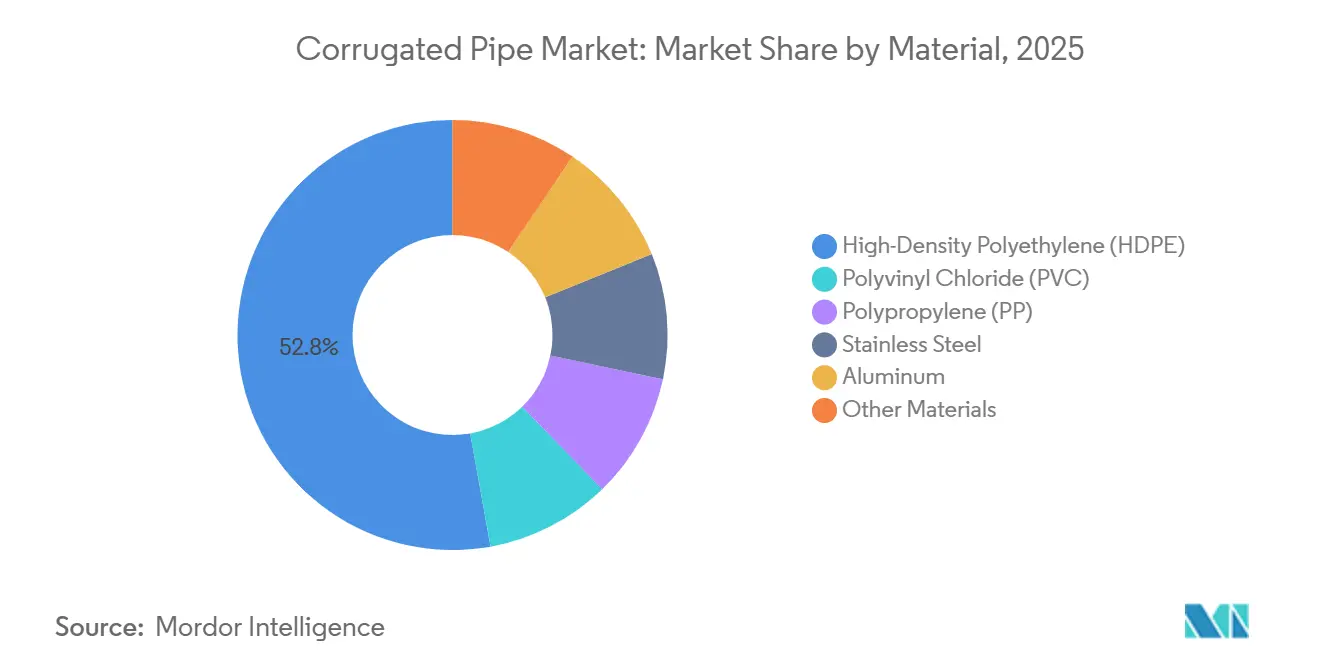

- Par matériau, le polyéthylène haute densité (PEHD) a dominé avec 52,82 % de la part du marché des tuyaux ondulés en 2025, tandis que l'aluminium devrait croître à un TCAC de 4,93 % jusqu'en 2031.

- Par structure de paroi, la double paroi ondulée a représenté 46,00 % de la part du marché des tuyaux ondulés en 2025, et les tuyaux spiralés en PE renforcé d'acier devraient se développer à un TCAC de 5,20 % jusqu'en 2031.

- Par diamètre, les tuyaux de moins de 300 mm (petits) ont capté 42,67 % de la part du marché des tuyaux ondulés en 2025, tandis que le segment supérieur à 600 mm (grands) devrait progresser à un TCAC de 5,56 % jusqu'en 2031.

- Par application, le drainage et l'assainissement ont représenté 38,05 % de la part du marché des tuyaux ondulés en 2025, tandis que la gestion des eaux pluviales est en voie d'atteindre un TCAC de 5,74 % jusqu'en 2031.

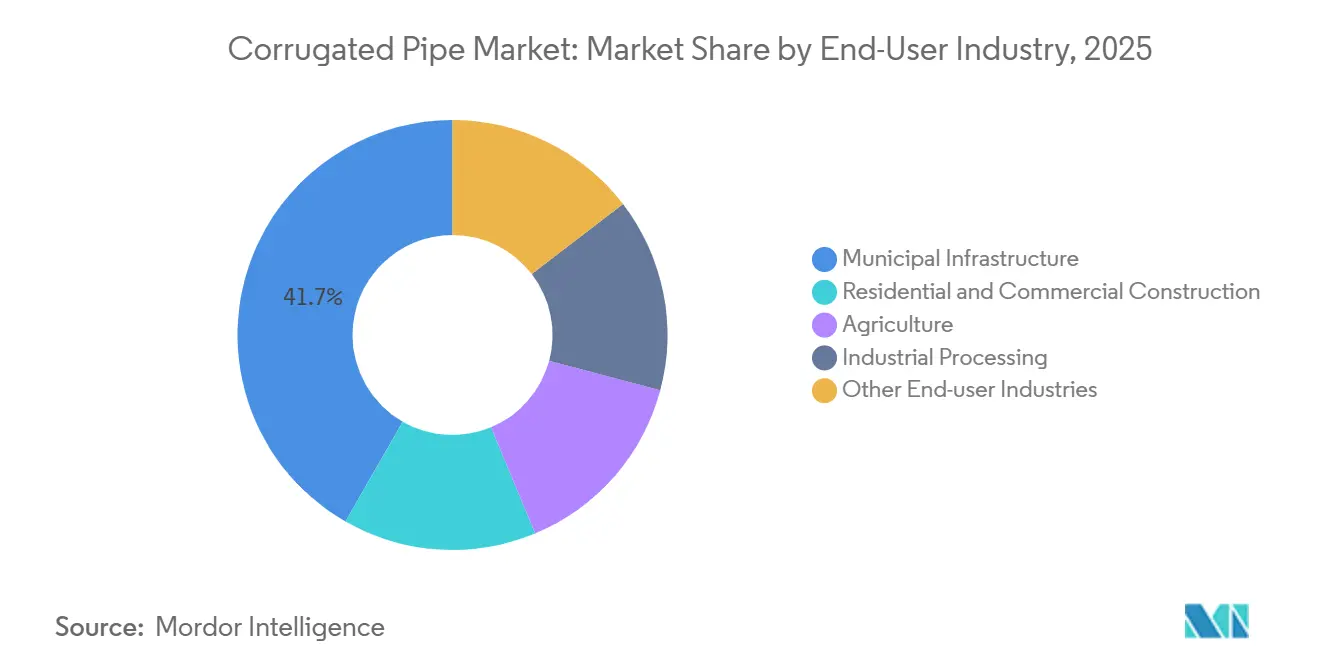

- Par secteur d'utilisation finale, l'infrastructure municipale a contribué à hauteur de 41,72 % de la part du marché des tuyaux ondulés en 2025, et l'agriculture est positionnée pour un TCAC de 5,33 % jusqu'en 2031.

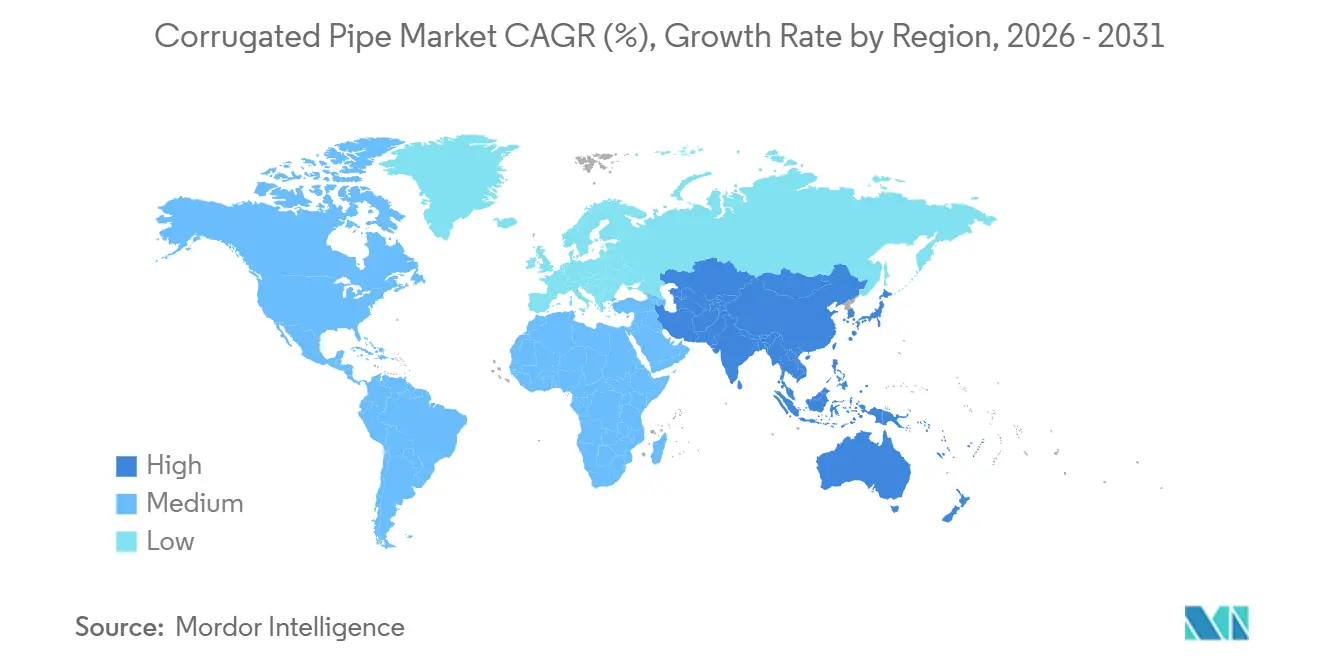

- Par géographie, l'Asie-Pacifique a représenté 46,03 % de la part du marché des tuyaux ondulés en 2025 et devrait se développer à un TCAC de 5,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tuyaux ondulés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements dans les infrastructures de drainage et de réseaux routiers | +1.2% | Mondial, avec une intensité maximale en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de tuyaux légers, durables et économiques | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Mandats de conformité plus stricts en matière de ruissellement des eaux pluviales | +0.8% | Amérique du Nord et UE, avec des répercussions sur les villes côtières d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption du PEHD recyclé dans les programmes de décarbonation | +0.7% | Cœur de l'UE, Amérique du Nord, pôles de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Corridors de détection de fuites IoT alimentés par la périphérie | +0.3% | Villes pilotes d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Les canaux de déchets chimiques des gigafactories de véhicules électriques nécessitent des conduits résistants à la corrosion | +0.2% | Asie-Pacifique (Chine, Corée du Sud), Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissements dans les infrastructures de drainage et de réseaux routiers

Les budgets des travaux publics sont de plus en plus axés sur la préservation des actifs plutôt que sur la construction de nouvelles autoroutes. La loi bipartisane américaine sur les infrastructures alloue 110 milliards USD aux routes et aux ponts, le remplacement des buses étant spécifiquement inclus comme poste budgétaire. La ville de Concord, dans le Massachusetts, a signalé que les réparations d'urgence des buses déplacent d'autres tâches de maintenance, une tendance observée à l'échelle nationale[1]Travaux publics de la ville de Concord, "Rapport du directeur de mars 2026," concordma.gov. Le Programme national d'infrastructures de l'Inde priorise les investissements dans les routes rurales et le drainage urbain, générant une demande soutenue pour les tuyaux de petit diamètre dans les villes de deuxième et troisième rang. Les agences alignent de plus en plus les travaux sur les buses avec les rechargements de chaussée, réduisant les fenêtres d'appel d'offres et favorisant les fournisseurs disposant d'entrepôts régionaux pour la livraison en flux tendu. Cette approche minimise les perturbations du trafic et oriente les préférences d'approvisionnement vers les fabricants disposant de stocks locaux.

Demande de tuyaux légers, durables et économiques

Les tuyaux ondulés, qui sont 60 % à 70 % plus légers que les alternatives en béton armé, réduisent considérablement les coûts de location de grues et de main-d'œuvre, en particulier dans les zones éloignées. En 2025, le Département des transports du Minnesota a confirmé que les tuyaux en PEHD recyclé présentent des performances comparables aux tuyaux en résine vierge en termes de rigidité annulaire et de déflexion à long terme. Les méthodes d'installation sans tranchée améliorent encore l'efficacité des coûts en permettant la pose des tuyaux dans des alignements existants, évitant ainsi la coûteuse restauration des rues en milieu urbain. Une étude du cycle de vie réalisée en 2025 a révélé que les systèmes de drainage en PEHD présentent une teneur en carbone incorporé inférieure de 40 % à celle du béton lorsque le transport et l'énergie d'installation sont pris en compte. Les entrepreneurs préfèrent de plus en plus les tuyaux en plastique malgré des coûts au mètre plus élevés, car les coûts totaux installés restent inférieurs. Cette tendance devrait s'accentuer à mesure que l'approvisionnement en résine post-consommation se stabilise et que les primes de prix diminuent.

Mandats de conformité plus stricts en matière de ruissellement des eaux pluviales

Les tempêtes liées au changement climatique dépassent la capacité de conception des systèmes de drainage existants. Le règlement PPWR 2025/40 de l'Union européenne impose des conceptions de produits recyclables avec un contenu recyclé vérifié[2]Commission européenne, "Règlement sur les emballages et les déchets d'emballages 2025/40," europa.eu. Aux États-Unis, les permis NPDES mis à jour par l'Agence de protection de l'environnement exigent des contrôles post-construction pour les projets de plus d'un acre, augmentant la demande de tuyaux perforés facilitant l'infiltration des eaux de ruissellement sur site. Les constructeurs adoptent de plus en plus des modules d'eaux pluviales clés en main basés sur des chambres en PEHD ondulé, livrés avec des données de débit précertifiées. Cette documentation accélère les processus d'obtention de permis et réduit les coûts d'ingénierie, offrant un avantage concurrentiel aux fournisseurs qui intègrent la modélisation hydraulique à leurs offres de produits.

Adoption du PEHD recyclé dans les programmes de décarbonation

Les régulateurs et les entreprises intègrent les scores carbone dans les appels d'offres publics. La mise à jour 2024 de la spécification M294 de l'AASHTO a établi des paramètres d'indice de fluidité et de densité pour le contenu recyclé, réduisant l'incertitude pour les agences routières. En 2025, le Département des transports du Minnesota a confirmé que les tuyaux fabriqués avec 50 % de PEHD recyclé post-consommation ne présentaient pas de différences de performance significatives. Une étude de 2026 réalisée par Next Sustainability a calculé une réduction de 22 % des émissions de gaz à effet de serre lorsque la teneur en matière recyclée post-consommation atteignait 30 % du mélange de résines. Les producteurs de résines concluent de plus en plus des accords à long terme avec des collecteurs de déchets municipaux pour sécuriser les matières premières, contournant les courtiers traditionnels et atténuant les risques liés à la volatilité des prix du pétrole brut.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières PEHD, PVC et métalliques | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations relatives aux déchets plastiques et au recyclage en fin de vie | -0.4% | UE, Amérique du Nord, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Codes de sécurité incendie limitant les conduits en plastique dans les immeubles de grande hauteur | -0.2% | Zones métropolitaines d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Émergence de tuyaux en béton cellulaire érodant l'avantage concurrentiel en termes de coûts | -0.3% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières PEHD, PVC et métalliques

Les contrats de tuyaux fixent souvent les prix six à douze mois à l'avance. Les hausses de prix de l'éthylène ou de l'aluminium peuvent contraindre les fabricants à renégocier les contrats ou à absorber les pertes. Par exemple, une hausse de 15 % des prix de l'aluminium au début de 2025 a conduit plusieurs producteurs à se retirer des appels d'offres à prix fixe. Des clauses de prix indexés apparaissent désormais dans les appels d'offres municipaux américains, mais les petites villes disposant d'une expertise limitée en matière d'approvisionnement retardent souvent les projets jusqu'à la stabilisation des prix. Cette volatilité perturbe les calendriers de production, augmente les coûts des heures supplémentaires et réduit les taux d'utilisation des usines.

Préoccupations relatives aux déchets plastiques et au recyclage en fin de vie

Les municipalités qui promeuvent les économies circulaires font face à des défis pour recycler les tuyaux ondulés, dont la durée de vie est de 50 ans. Actuellement, la plupart des tuyaux mis hors service se retrouvent dans des sites de déchets de construction en raison des coûts élevés de nettoyage liés à la contamination des sols, qui dépassent le coût de la résine vierge. Le règlement PPWR de l'Union européenne impose aux États membres d'établir des systèmes de reprise d'ici 2030, mais les frais d'élimination actuels compromettent les avantages du coût total de possession des tuyaux en plastique. Des programmes pilotes en Allemagne et aux Pays-Bas ont démontré la faisabilité du recyclage mécanique, mais la mise à l'échelle de ces efforts reste un défi majeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : domination du PEHD face à la montée en puissance de l'aluminium sur le littoral

En 2025, le polyéthylène haute densité (PEHD) a capté 52,82 % du chiffre d'affaires du marché des tuyaux ondulés, reflétant son équilibre optimal entre résistance, flexibilité et coût. L'aluminium devrait connaître la croissance la plus rapide, avec un TCAC de 4,93 % jusqu'en 2031, porté par la demande de systèmes résistants à la corrosion dans les villes côtières et les usines chimiques. Le polychlorure de vinyle (PVC) maintient sa position dans les égouts gravitaires devant respecter les codes de propagation des flammes, tandis que le polypropylène est utilisé dans les conduites d'eau de process nécessitant une résistance à la chaleur. L'acier inoxydable et les composites renforcés de fibres répondent à des applications de niche où l'hygiène ou la transparence électromagnétique justifient des coûts plus élevés.

Le MnDOT a démontré en 2025 que les tuyaux fabriqués avec 50 % de PEHD post-consommation recyclé répondaient aux critères de rigidité annulaire AASHTO M294, ouvrant de grands marchés publics exigeant un contenu recyclé. Du côté des métaux, les mises à jour de la norme ASTM B745 ont standardisé les profils d'ondulation et les géométries des joints, réduisant les coûts de fabrication et permettant à l'aluminium d'être tarifé plus près de l'acier revêtu. La sélection des matériaux diverge désormais : les acheteurs municipaux sensibles aux coûts préfèrent le PEHD à contenu recyclé, tandis que les projets en environnements salins ou acides sont prêts à payer une prime de 30 % pour l'aluminium ou l'acier inoxydable.

Par structure de paroi : efficacité de la double paroi et résistance du renforcement acier

Les tuyaux ondulés à double paroi ont représenté 46,00 % de la part de marché en 2025, en raison de leur conception légère et de leur alésage intérieur lisse qui minimise les pertes hydrauliques. Les tuyaux spiralés en polyéthylène (PE) renforcé d'acier devraient croître à un TCAC de 5,20 % jusqu'en 2031, portés par le besoin de charges admissibles plus élevées dans les buses sous remblais profonds par les agences routières. Les tuyaux à paroi simple restent largement utilisés dans les applications de drainage agricole, où l'accessibilité financière prime sur les exigences structurelles. Les variantes perforées sont couramment employées dans les bassins d'infiltration et les toitures végétalisées imposées par les réglementations sur le ruissellement urbain.

Le système de revêtement Spirolite de Contech intègre de l'acier dans un profil spiralé en PE, permettant la réhabilitation sans tranchée des égouts en béton dégradés et réduisant les coûts de projet jusqu'à 60 %. Les normes internationales telles que l'ISO 9969 pour la rigidité annulaire harmonisent les essais, permettant aux entrepreneurs de s'approvisionner en matériaux de manière interchangeable à travers les frontières. Le paysage concurrentiel est divisé : les spirales renforcées d'acier sécurisent les projets d'infrastructure de grande envergure, tandis que le PEHD à double paroi domine les marchés résidentiels et commerciaux légers sensibles aux prix.

Par diamètre : volume des petits calibres et croissance des grands diamètres

Les tuyaux de diamètre inférieur à 300 mm (petit calibre) représentaient 42,67 % des expéditions en 2025, servant principalement les drains de fondation résidentiels et les drains de champ. Les tuyaux de diamètre supérieur à 600 mm (grand calibre) devraient croître à un TCAC de 5,56 % de 2026 à 2031, portés par le besoin de collecteurs principaux plus grands pour faire face aux orages de conception ajustés au climat. Les tuyaux en PEHD et en PE renforcé d'acier de grand diamètre pèsent deux fois moins que les buses en béton comparables, réduisant le besoin d'équipements lourds et abaissant les coûts de génie civil.

Le plan 2026-2030 du District d'infrastructure d'eaux pluviales métropolitain du comté de Los Angeles met en évidence le remplacement de 225 buses métalliques vieillissantes, dont beaucoup ont un diamètre compris entre 900 mm et 1 500 mm, soulignant la demande croissante de tuyaux de grand diamètre. Les produits de petit calibre maintiennent leur leadership grâce à des processus d'extrusion à grande vitesse produisant des bobines de 200 mètres, réduisant le nombre de joints et accélérant l'installation. Le marché est segmenté par orientation de la chaîne de valeur : les petits tuyaux se concurrencent sur la logistique, tandis que les grands tuyaux mettent l'accent sur les performances structurelles et hydrauliques.

Par application : la gestion des eaux pluviales mène la croissance

Les applications de drainage et d'assainissement ont contribué à hauteur de 38,05 % du chiffre d'affaires du marché des tuyaux ondulés en 2025. La gestion des eaux pluviales est le segment à la croissance la plus rapide, avec un TCAC projeté de 5,74 % jusqu'en 2031, porté par les exigences réglementaires en matière de rétention d'eau sur site. La protection des câbles continue de croître régulièrement, soutenue par les déploiements de la fibre jusqu'au domicile et l'expansion des réseaux 5G. Les applications industrielles comprennent les drains chimiques et les systèmes de refroidissement.

Advanced Drainage Systems a livré plus de 850 000 unités modulaires d'eaux pluviales dotées de chambres ondulées, illustrant le passage vers des solutions d'ingénierie plutôt que des tuyaux de commodité. Les réglementations post-construction sur le ruissellement de l'Agence de protection de l'environnement des États-Unis fournissent une base de demande stable, isolant ce segment des fluctuations du marché immobilier. Les fournisseurs proposant des solutions groupées, incluant des logiciels hydrauliques, la préfabrication et la formation à l'installation, fidélisent leur clientèle et obtiennent des marges plus élevées.

Par secteur d'utilisation finale : l'infrastructure municipale génère le chiffre d'affaires, l'agriculture impulse la cadence

L'infrastructure municipale a représenté 41,72 % du chiffre d'affaires du marché en 2025, reflétant les programmes continus de réhabilitation des égouts et des buses. L'agriculture devrait croître à un TCAC de 5,33 % jusqu'en 2031, les agriculteurs adoptant des systèmes de drainage souterrain pour optimiser les rendements dans les régions où l'eau est rare. La demande dans la construction résidentielle et commerciale est liée aux permis de construire et favorise les petits diamètres pour le drainage des fondations et des toitures. Les usines industrielles sont prêtes à payer des primes pour des tuyaux intelligents équipés de capteurs afin de minimiser les temps d'arrêt.

Le budget de l'Union indienne 2024-25 a alloué 11,11 lakh crore INR (133 milliards USD) aux infrastructures, avec des investissements significatifs dans les routes rurales et les projets d'irrigation qui reposent sur des tuyaux ondulés. Les utilisateurs finaux industriels pilotent des systèmes de surveillance par fibre optique pour détecter les fuites précocement, démontrant que les fonctionnalités numériques peuvent augmenter la valeur des produits même dans des marchés sensibles aux coûts.

Analyse géographique

L'Asie-Pacifique a représenté 46,03 % du chiffre d'affaires mondial en 2025 et devrait croître à un TCAC de 5,62 % jusqu'en 2031. La directive chinoise sur les villes éponges rend les infrastructures perméables obligatoires dans 30 métropoles pilotes et stimule l'approvisionnement en bassins en PEHD perforé qui rechargent les aquifères plutôt que de surcharger les stations de traitement. Le Programme national d'infrastructures de l'Inde finance les routes rurales et le drainage urbain, générant une demande soutenue pour les tuyaux de petit et moyen diamètre. Le Japon et la Corée du Sud remplacent les buses en acier corrodées par du PEHD dans les préfectures côtières, tandis que les nations de l'ASEAN développent le drainage pour réduire les risques d'inondation, souvent financé par des banques multilatérales qui favorisent les systèmes thermoplastiques standardisés.

L'Amérique du Nord suit avec une part de valeur substantielle. La loi bipartisane américaine sur les infrastructures prévoit 110 milliards USD pour les routes et les ponts, dont une grande partie est allouée au remplacement des buses. Les provinces canadiennes se concentrent sur la préservation des actifs, substituant le PEHD à l'acier galvanisé dégradé. L'essor de la délocalisation de proximité au Mexique entraîne la création de nouveaux parcs industriels nécessitant un drainage de grand diamètre. La demande évolue du pur volume vers des services d'ingénierie tels que la réhabilitation sans tranchée et l'inspection numérique, offrant aux acteurs établis un avantage concurrentiel basé sur les services.

L'Europe affiche une croissance globale plus lente mais est en tête en matière de rigueur réglementaire. Le PPWR 2025/40 impose un contenu recyclé, récompensant les fournisseurs disposant d'accords en boucle fermée. L'Allemagne et les Pays-Bas pilotent des programmes de reprise pour les tuyaux en fin de vie, tandis que les nations d'Europe de l'Est utilisent les fonds de cohésion de l'UE pour moderniser le drainage rural avec du PEHD. L'expansion en Amérique du Sud est centrée sur le Brésil et l'Argentine, bien que les fluctuations monétaires et les tarifs douaniers modèrent l'appétit pour les importations. Au Moyen-Orient et en Afrique, la dynamique d'infrastructure de la Vision 2030 de l'Arabie saoudite et les programmes de réduction des pertes d'eau en Afrique du Sud stimulent les commandes de tuyaux en aluminium et en acier inoxydable résistants à la corrosion, malgré des volumes globaux plus faibles.

Paysage concurrentiel

Le marché des tuyaux ondulés présente une concentration modérée. Advanced Drainage Systems, JM Eagle et Wavin ancrent l'Amérique du Nord et l'Europe grâce à des réseaux verticalement intégrés de compoundage de résines, d'extrusion et de distribution. Advanced Drainage Systems a enregistré 753 millions USD de ventes nettes au deuxième trimestre de l'exercice 2025, confirmant une demande robuste en matière de rénovation. Armtec domine le Canada en tirant parti de l'approvisionnement local en résines et de la proximité avec les agences routières provinciales, réduisant ainsi les coûts de transport. Les acteurs émergents tels que Pars Ethylene Kish en Iran et DAYU Group en Chine remportent des appels d'offres nationaux grâce à leur compétitivité en termes de prix, mais manquent des certifications tierces nécessaires pour les appels d'offres de l'UE.

L'adoption technologique crée une nouvelle frontière. Les jauges de déformation à fibre optique intégrées dans les parois en PEHD fournissent des données continues sur les déformations et les fuites, comme validé par une étude CivilEng de 2022. Les entreprises qui associent capteurs, tableaux de bord en nuage et analyses transforment les tuyaux de commodité en un service de type logiciel en tant que service qui commande des prix premium. La certification ISO 9969 et EN 13476 est devenue le passeport pour les marchés publics européens, élevant les barrières à l'entrée pour les fabricants non certifiés. Le marché voit également des investissements dans la profilométrie laser en ligne et le contrôle en temps réel de l'épaisseur des parois qui réduisent les rebuts et garantissent des tolérances serrées, distinguant les extrudeurs de premier rang des ateliers de sous-traitance régionaux.

Les grandes entreprises sécurisent des chaînes d'approvisionnement en résines recyclées pour amortir les chocs sur les matières premières. L'accord pluriannuel d'ADS avec un collecteur de déchets municipaux vise 40 % de contenu recyclé d'ici 2028, réduisant l'exposition aux fluctuations des prix du pétrole. Les spécialistes régionaux répliquent avec un prototypage rapide de profils d'ondulation personnalisés et des équipes techniques sur site qui résolvent les problèmes en quelques heures, un délai de réponse que les grandes multinationales ne peuvent souvent pas égaler.

Leaders du secteur des tuyaux ondulés

Advanced Drainage Systems

Contech Engineered Solutions LLC

JM EAGLE, INC.

PIPELIFE INTERNATIONAL GmbH

FRÄNKISCHE Rohrwerke Gebr. Kirchner GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Une étude menée au Minnesota a révélé que les tuyaux ondulés en polyéthylène haute densité (PEHD) contenant des matériaux recyclés présentaient des performances similaires aux tuyaux fabriqués entièrement à partir de matériaux vierges. La recherche a évalué des tuyaux de 36 pouces avec 60 % de contenu recyclé installés sous une autoroute, démontrant leur conformité aux normes AASHTO tout en contribuant à la réduction de l'empreinte carbone.

- Mai 2025 : SIBUR a introduit un nouveau grade haute résistance de polypropylène, PPI003 EX, spécifiquement développé pour la fabrication de tuyaux ondulés utilisés dans les systèmes d'égouts et de drainage. Ce grade a été conçu pour répondre à la demande de matières premières produites localement en Russie, servant de remplacement aux alternatives importées et garantissant une durée de vie de plus de 50 ans pour les tuyaux fabriqués à partir de celui-ci.

Portée du rapport mondial sur le marché des tuyaux ondulés

Les tuyaux ondulés sont flexibles et durables, dotés d'un extérieur ondulé et d'un intérieur lisse. Ils sont conçus pour offrir une haute résistance mécanique et un écoulement efficace. Généralement fabriqués en PE/PP ou en PVC, ces tuyaux sont couramment utilisés dans le drainage souterrain, les systèmes d'assainissement, l'agriculture et la gestion des câbles électriques, en raison de leur flexibilité et de leur capacité à supporter de lourdes charges de terre.

Le marché des tuyaux ondulés est segmenté par matériau, structure de paroi, diamètre, application, secteur d'utilisation finale et géographie. Par matériau, le marché est segmenté en polyéthylène haute densité (PEHD), polychlorure de vinyle (PVC), polypropylène (PP), acier inoxydable, aluminium et autres matériaux. Par structure de paroi, le marché est segmenté en double paroi ondulée, simple paroi ondulée, spirale en PE renforcé d'acier, et variantes perforées et fendues. Par diamètre, le marché est segmenté en moins de 300 mm (petit), 300-600 mm (moyen) et supérieur à 600 mm (grand). Par application, le marché est segmenté en drainage et assainissement, gestion des eaux pluviales, protection des câbles et des fibres optiques, buses et routes, et usages industriels et agricoles. Par secteur d'utilisation finale, le marché est segmenté en infrastructure municipale, construction résidentielle et commerciale, agriculture, traitement industriel et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les tuyaux ondulés dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Polyéthylène haute densité (PEHD) |

| Polychlorure de vinyle (PVC) |

| Polypropylène (PP) |

| Acier inoxydable |

| Aluminium |

| Autres matériaux |

| Double paroi ondulée |

| Simple paroi ondulée |

| Spirale en PE renforcé d'acier |

| Variantes perforées et fendues |

| Moins de 300 mm (petit) |

| 300-600 mm (moyen) |

| Supérieur à 600 mm (grand) |

| Drainage et assainissement |

| Gestion des eaux pluviales |

| Protection des câbles et des fibres optiques |

| Buses et routes |

| Usages industriels et agricoles |

| Infrastructure municipale |

| Construction résidentielle et commerciale |

| Agriculture |

| Traitement industriel |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Polyéthylène haute densité (PEHD) | |

| Polychlorure de vinyle (PVC) | ||

| Polypropylène (PP) | ||

| Acier inoxydable | ||

| Aluminium | ||

| Autres matériaux | ||

| Par structure de paroi | Double paroi ondulée | |

| Simple paroi ondulée | ||

| Spirale en PE renforcé d'acier | ||

| Variantes perforées et fendues | ||

| Par diamètre | Moins de 300 mm (petit) | |

| 300-600 mm (moyen) | ||

| Supérieur à 600 mm (grand) | ||

| Par application | Drainage et assainissement | |

| Gestion des eaux pluviales | ||

| Protection des câbles et des fibres optiques | ||

| Buses et routes | ||

| Usages industriels et agricoles | ||

| Par secteur d'utilisation finale | Infrastructure municipale | |

| Construction résidentielle et commerciale | ||

| Agriculture | ||

| Traitement industriel | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tuyaux ondulés ?

La taille du marché des tuyaux ondulés s'établit à 16,33 milliards USD en 2026 et devrait atteindre 20,71 milliards USD d'ici 2031, reflétant un TCAC de 4,87 % sur la période 2026-2031.

Quel matériau domine la demande de tuyaux ondulés en 2025 ?

Le polyéthylène haute densité (PEHD) est en tête avec une part de chiffre d'affaires de 52,82 % en 2025, car il équilibre durabilité, flexibilité et coût.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

La gestion des eaux pluviales devrait croître à un TCAC de 5,74 % jusqu'en 2031, les nouvelles réglementations sur le ruissellement stimulant l'adoption de systèmes de drainage perforés.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional pour les tuyaux ondulés ?

Les dépenses massives en infrastructures en Chine et en Inde, ainsi que les programmes de rénovation côtière au Japon et en Corée du Sud, confèrent à la région une part de chiffre d'affaires de 46,03 % en 2025 et le TCAC le plus rapide de 5,62 % jusqu'en 2031.

Dernière mise à jour de la page le: