Tamaño y Participación del Mercado de Tuberías Corrugadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

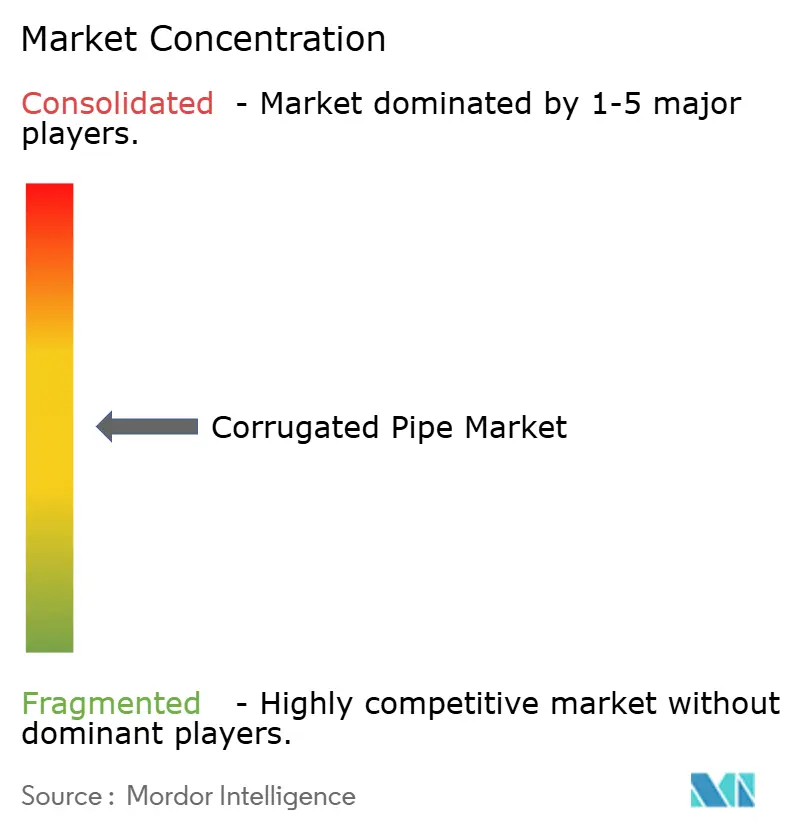

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tuberías Corrugadas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tuberías Corrugadas sea de USD 15,57 mil millones en 2025, USD 16,33 mil millones en 2026, y alcance USD 20,71 mil millones para 2031, creciendo a una CAGR del 4,87% de 2026 a 2031. El envejecimiento de las alcantarillas municipales, las normas más estrictas sobre aguas pluviales y el aumento de los mandatos de resinas recicladas están impulsando la demanda tanto en regiones desarrolladas como emergentes. El polietileno de alta densidad (HDPE) sigue siendo el material principal debido a su resistencia química y sus bajos costos de instalación, mientras que las tuberías de aluminio son preferidas en proyectos costeros que requieren protección contra la corrosión. Las configuraciones de doble pared dominan los volúmenes de ventas, pero el polietileno reforzado con acero está ganando popularidad en aplicaciones de carreteras con rellenos profundos que requieren mayor rigidez anular. Las prácticas de adquisición están evolucionando a medida que las agencias agrupan la sustitución de alcantarillas con recubrimientos de pavimento, acortando los ciclos de licitación y beneficiando a los proveedores con inventario local. Los avances tecnológicos, como la detección acústica distribuida integrada en las paredes de las tuberías, proporcionan a los propietarios de activos información en tiempo real sobre el asentamiento del suelo y el desplazamiento de las juntas.

Conclusiones Clave del Informe

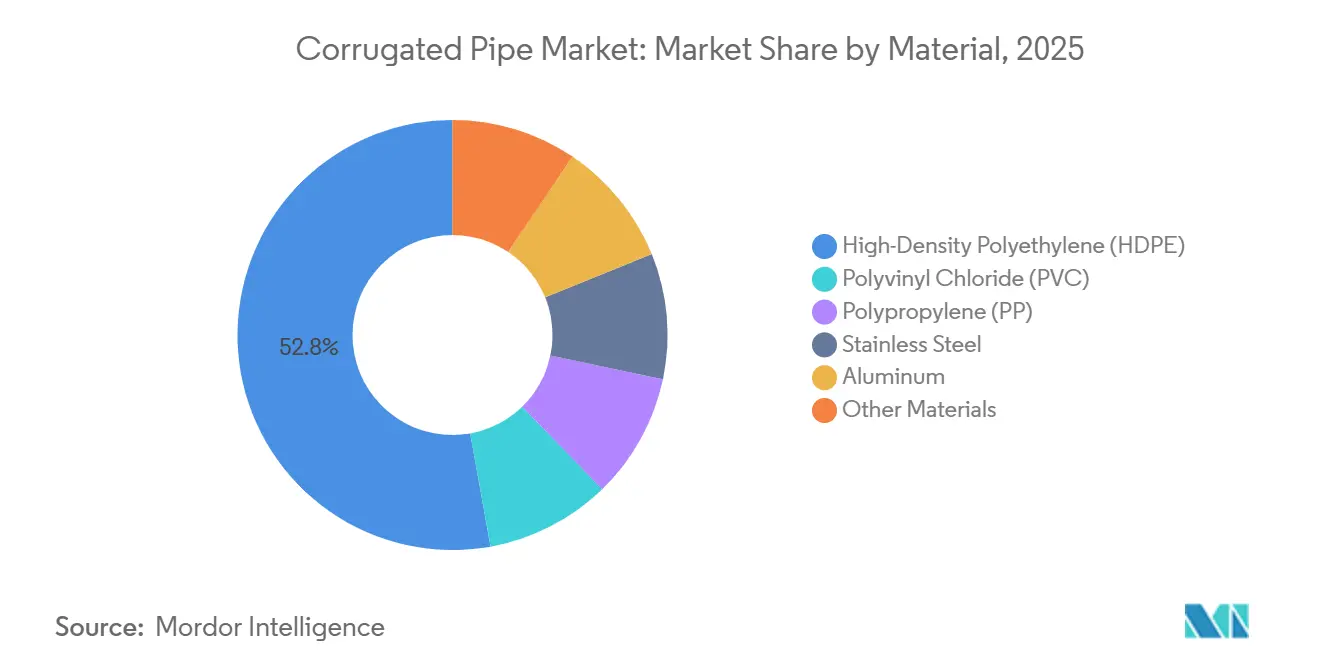

- Por material, el polietileno de alta densidad (HDPE) lideró con el 52,82% de la participación del mercado de tuberías corrugadas en 2025, mientras que se prevé que el aluminio crezca a una CAGR del 4,93% hasta 2031.

- Por estructura de pared, el corrugado de doble pared mantuvo el 46,00% de la participación del mercado de tuberías corrugadas en 2025, y se proyecta que las tuberías espirales de PE reforzado con acero se expandan a una CAGR del 5,20% hasta 2031.

- Por diámetro, menos de 300 mm (pequeño) capturó el 42,67% de la participación del mercado de tuberías corrugadas en 2025, mientras que el segmento mayor de 600 mm (grande) está previsto que avance a una CAGR del 5,56% hasta 2031.

- Por aplicación, el drenaje y alcantarillado representó el 38,05% de la participación del mercado de tuberías corrugadas en 2025, mientras que la gestión de aguas pluviales está en camino de alcanzar una CAGR del 5,74% hasta 2031.

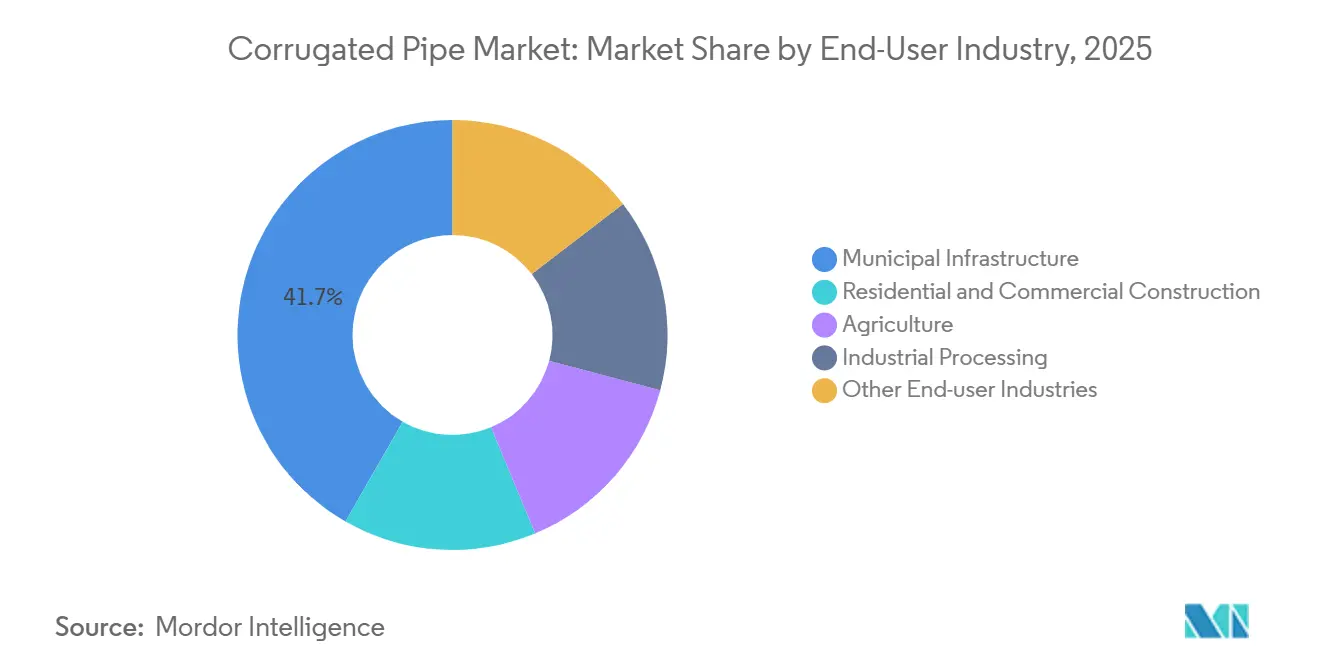

- Por industria de usuario final, la infraestructura municipal contribuyó con el 41,72% de la participación del mercado de tuberías corrugadas en 2025, y la agricultura está posicionada para una CAGR del 5,33% hasta 2031.

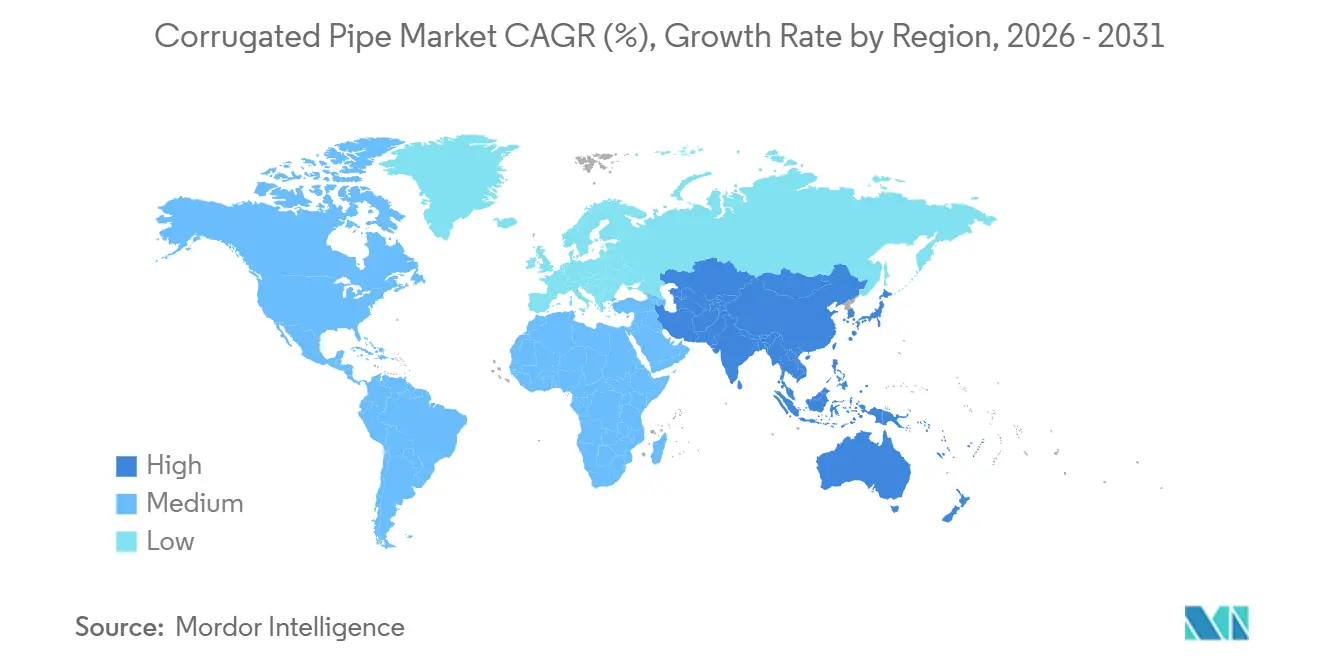

- Por geografía, Asia-Pacífico comandó el 46,03% de la participación del mercado de tuberías corrugadas en 2025 y se prevé que se expanda a una CAGR del 5,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tuberías Corrugadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en infraestructura de drenaje y redes viales | +1.2% | Global, con mayor intensidad en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda de tuberías ligeras, duraderas y rentables | +0.9% | Global | Largo plazo (≥ 4 años) |

| Mandatos más estrictos de cumplimiento de escorrentía de aguas pluviales | +0.8% | América del Norte y la UE, con extensión a ciudades costeras de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de HDPE reciclado en programas de descarbonización | +0.7% | Núcleo de la UE, América del Norte, centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Corredores de detección de fugas mediante IoT con procesamiento en el borde | +0.3% | Ciudades piloto de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Los canales de residuos químicos de las gigafábricas de vehículos eléctricos necesitan conductos resistentes a la corrosión | +0.2% | Asia-Pacífico (China, Corea del Sur), América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en Infraestructura de Drenaje y Redes Viales

Los presupuestos de obras públicas se centran cada vez más en la preservación de activos en lugar de la construcción de nuevas carreteras. La Ley Bipartidista de Infraestructura de los Estados Unidos asigna USD 110 mil millones a carreteras y puentes, con la sustitución de alcantarillas incluida específicamente como una partida presupuestaria. Concord, Massachusetts, ha informado que las reparaciones de emergencia de alcantarillas están desplazando otras tareas de mantenimiento, una tendencia observada a nivel nacional[1]Obras Públicas del Municipio de Concord, "Informe del Director, Marzo 2026," concordma.gov. El Plan Nacional de Infraestructura de India prioriza las inversiones en carreteras rurales y drenaje urbano, lo que genera una demanda constante de tuberías de pequeño diámetro en ciudades de segundo y tercer nivel. Las agencias alinean cada vez más el trabajo de alcantarillas con los recubrimientos de pavimento, reduciendo las ventanas de licitación y favoreciendo a los proveedores con almacenes regionales para la entrega justo a tiempo. Este enfoque minimiza las interrupciones del tráfico y orienta las preferencias de adquisición hacia los fabricantes con disponibilidad de stock local.

Demanda de Tuberías Ligeras, Duraderas y Rentables

Las tuberías corrugadas, que son entre un 60% y un 70% más ligeras que las alternativas de hormigón armado, reducen significativamente los costos de alquiler de grúas y mano de obra, especialmente en zonas remotas. En 2025, el Departamento de Transporte de Minnesota confirmó que las tuberías de HDPE reciclado tienen un rendimiento comparable al de las tuberías de resina virgen en términos de rigidez anular y deflexión a largo plazo. Los métodos de instalación sin zanja mejoran aún más la eficiencia de costos al permitir que las tuberías se instalen a través de alineaciones existentes, evitando costosas restauraciones de calles en áreas urbanas. Un estudio de ciclo de vida de 2025 reveló que los sistemas de drenaje de HDPE tienen un 40% menos de carbono incorporado en comparación con el hormigón cuando se consideran el transporte y la energía de instalación. Los contratistas prefieren cada vez más las tuberías plásticas a pesar de los mayores costos por metro, ya que los costos totales instalados siguen siendo más bajos. Se espera que esta tendencia crezca a medida que la oferta de resina posconsumo se estabilice y las primas de precio disminuyan.

Mandatos Más Estrictos de Cumplimiento de Escorrentía de Aguas Pluviales

Las tormentas provocadas por el cambio climático están superando la capacidad de diseño de los sistemas de drenaje heredados. El Reglamento PPWR 2025/40 de la Unión Europea exige diseños de productos reciclables con contenido reciclado verificado[2]Comisión Europea, "Reglamento de Envases y Residuos de Envases 2025/40," europa.eu. En los Estados Unidos, los permisos NPDES actualizados de la Agencia de Protección Ambiental (EPA) requieren controles posteriores a la construcción para proyectos de más de un acre, lo que aumenta la demanda de tuberías perforadas que facilitan la infiltración de escorrentía in situ. Los constructores adoptan cada vez más módulos integrales de gestión de aguas pluviales basados en cámaras de HDPE corrugado, que incluyen datos de flujo precertificados. Esta documentación acelera los procesos de obtención de permisos y reduce los costos de ingeniería, proporcionando una ventaja competitiva a los proveedores que integran el modelado hidráulico con sus ofertas de productos.

Adopción de HDPE Reciclado en Programas de Descarbonización

Los reguladores y las empresas están incorporando puntuaciones de carbono en las licitaciones públicas. La actualización de 2024 de AASHTO a la especificación M294 estableció parámetros de flujo de fusión y densidad para el contenido reciclado, reduciendo la incertidumbre para las agencias de carreteras. En 2025, el Departamento de Transporte de Minnesota confirmó que las tuberías fabricadas con un 50% de HDPE reciclado posconsumo (PCR) no mostraron diferencias de rendimiento significativas. Un estudio de 2026 realizado por Next Sustainability calculó una reducción del 22% en las emisiones de gases de efecto invernadero cuando el contenido de PCR alcanzó el 30% de la mezcla de resina. Los productores de resina celebran cada vez más acuerdos a largo plazo con procesadores de residuos municipales para asegurar la materia prima, evitando a los intermediarios tradicionales y mitigando los riesgos asociados con la volatilidad del precio del petróleo crudo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de HDPE, PVC y metales | -0.6% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones sobre residuos plásticos y reciclaje al final de la vida útil | -0.4% | UE, América del Norte, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Códigos de seguridad contra incendios que limitan los conductos plásticos en edificios de gran altura | -0.2% | Áreas metropolitanas de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Surgimiento de tuberías de hormigón celular que erosionan la ventaja de costos | -0.3% | UE, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de HDPE, PVC y Metales

Los contratos de tuberías suelen fijar precios con seis a doce meses de anticipación. Los aumentos de precios en el etileno o el aluminio pueden obligar a los fabricantes a renegociar contratos o absorber pérdidas. Por ejemplo, un aumento del 15% en los precios del aluminio a principios de 2025 llevó a varios productores a retirarse de las licitaciones a precio fijo. Las cláusulas de precios indexados están apareciendo ahora en las licitaciones municipales de los Estados Unidos, pero los municipios más pequeños con experiencia limitada en adquisiciones suelen retrasar los proyectos hasta que los precios se estabilicen. Esta volatilidad interrumpe los programas de producción, aumenta los costos de horas extra y reduce las tasas de utilización de las plantas.

Preocupaciones sobre Residuos Plásticos y Reciclaje al Final de la Vida Útil

Los municipios que promueven economías circulares enfrentan desafíos para reciclar tuberías corrugadas, que tienen una vida útil de 50 años. Actualmente, la mayoría de las tuberías retiradas terminan en sitios de escombros de construcción debido a los altos costos de limpieza asociados con la contaminación del suelo, que superan el costo de la resina virgen. El PPWR de la Unión Europea exige a los estados miembros que establezcan sistemas de devolución para 2030, pero las tarifas de eliminación actuales socavan los beneficios del costo total de propiedad de las tuberías plásticas. Los programas piloto en Alemania y los Países Bajos han demostrado la viabilidad del reciclaje mecánico, pero escalar estos esfuerzos sigue siendo un desafío significativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del HDPE se Encuentra con el Auge Costero del Aluminio

En 2025, el polietileno de alta densidad (HDPE) capturó el 52,82% de los ingresos del mercado de tuberías corrugadas, reflejando su equilibrio óptimo entre resistencia, flexibilidad y costo. Se anticipa que el aluminio crecerá a la tasa más rápida, con una CAGR del 4,93% hasta 2031, impulsado por la demanda de sistemas resistentes a la corrosión en ciudades costeras y plantas químicas. El cloruro de polivinilo (PVC) continúa manteniendo su posición en alcantarillas de gravedad que deben cumplir con los códigos de propagación de llamas, mientras que el polipropileno se utiliza en líneas de agua de proceso que requieren resistencia al calor. El acero inoxidable y los compuestos reforzados con fibra atienden aplicaciones de nicho donde la higiene o la transparencia electromagnética justifican costos más elevados.

El Departamento de Transporte de Minnesota demostró en 2025 que las tuberías fabricadas con un 50% de HDPE posconsumo cumplían con los criterios de rigidez anular AASHTO M294, abriendo grandes contratos públicos que requieren contenido reciclado. En el lado de los metales, las actualizaciones de ASTM B745 estandarizaron los perfiles de corrugación y las geometrías de las juntas, reduciendo los costos de fabricación y permitiendo que el aluminio tenga un precio más cercano al del acero revestido. La selección de materiales ahora diverge: los compradores municipales sensibles al costo prefieren el HDPE con contenido reciclado, mientras que los proyectos en entornos salinos o ácidos están dispuestos a pagar una prima del 30% por aluminio o acero inoxidable.

Por Estructura de Pared: Eficiencia de Doble Pared y Resistencia Reforzada con Acero

Las tuberías corrugadas de doble pared representaron el 46,00% de la participación de mercado en 2025, atribuido a su diseño ligero y su orificio interior liso, que minimiza las pérdidas hidráulicas. Se proyecta que las tuberías espirales de polietileno (PE) reforzado con acero crezcan a una CAGR del 5,20% hasta 2031, impulsadas por la necesidad de mayores clasificaciones de carga en alcantarillas bajo rellenos profundos por parte de las agencias de carreteras. Las tuberías de pared simple siguen siendo ampliamente utilizadas en aplicaciones de drenaje agrícola, donde la asequibilidad supera los requisitos estructurales. Las variantes perforadas se emplean comúnmente en cuencas de infiltración y techos verdes exigidos por las regulaciones de escorrentía urbana.

El sistema de revestimiento Spirolite de Contech incorpora acero en un perfil espiral de PE, lo que permite la rehabilitación sin zanja de alcantarillas de hormigón deterioradas y reduce los costos del proyecto hasta en un 60%. Las normas internacionales como ISO 9969 para la rigidez anular armonizan las pruebas, lo que permite a los contratistas obtener materiales de forma intercambiable a través de las fronteras. El panorama competitivo está dividido: las espirales reforzadas con acero aseguran proyectos de infraestructura de alto perfil, mientras que el HDPE de doble pared domina los mercados residenciales y comerciales ligeros sensibles al precio.

Por Diámetro: Volumen de Pequeño Diámetro y Crecimiento de Gran Diámetro

Las tuberías con diámetros inferiores a 300 mm (pequeño diámetro) representaron el 42,67% de los envíos en 2025, sirviendo principalmente a los drenajes de cimentación residencial y las tejas de campo. Se espera que las tuberías con diámetros superiores a 600 mm (gran diámetro) crezcan a una CAGR del 5,56% de 2026 a 2031, impulsadas por la necesidad de colectores principales más grandes para acomodar tormentas de diseño ajustadas al clima. Las tuberías de HDPE y reforzadas con acero de gran diámetro pesan la mitad que las alcantarillas de hormigón comparables, reduciendo la necesidad de equipos pesados y disminuyendo los costos de obras civiles.

El plan 2026-2030 del Distrito de Infraestructura de Aguas Pluviales Metropolitano del Condado de Los Ángeles destaca la sustitución de 225 alcantarillas metálicas envejecidas, muchas con diámetros entre 900 mm y 1.500 mm, lo que subraya la creciente demanda de tuberías de gran diámetro. Los productos de pequeño diámetro mantienen su liderazgo gracias a los procesos de extrusión de alta velocidad que producen bobinas de 200 metros, reduciendo el número de juntas y acelerando la instalación. El mercado está segmentado por enfoque en la cadena de valor: las tuberías pequeñas compiten en logística, mientras que las tuberías grandes enfatizan el rendimiento estructural e hidráulico.

Por Aplicación: La Gestión de Aguas Pluviales Lidera el Crecimiento

Las aplicaciones de drenaje y alcantarillado contribuyeron con el 38,05% de los ingresos del mercado de tuberías corrugadas en 2025. La gestión de aguas pluviales es el segmento de más rápido crecimiento, con una CAGR proyectada del 5,74% hasta 2031, impulsada por los requisitos regulatorios de retención de agua in situ. La protección de cables continúa creciendo de manera constante, respaldada por los despliegues de fibra hasta el hogar y la expansión de redes 5G. Las aplicaciones industriales incluyen drenajes químicos y sistemas de refrigeración.

Advanced Drainage Systems ha enviado más de 850.000 unidades modulares de gestión de aguas pluviales con cámaras corrugadas, lo que demuestra el cambio hacia soluciones de ingeniería frente a tuberías de uso general. Los reglamentos de escorrentía posteriores a la construcción de la Agencia de Protección Ambiental (EPA) de los Estados Unidos proporcionan una base de demanda estable, aislando este segmento de las fluctuaciones del mercado inmobiliario. Los proveedores que ofrecen soluciones integradas, incluido software hidráulico, prefabricación y capacitación en instalación, aseguran negocios recurrentes y márgenes más altos.

Por Industria de Usuario Final: La Infraestructura Municipal Impulsa los Ingresos, la Agricultura Impulsa el Ritmo

La infraestructura municipal representó el 41,72% de los ingresos del mercado en 2025, reflejando los programas continuos de rehabilitación de alcantarillas y alcantarillas pluviales. Se espera que la agricultura crezca a una CAGR del 5,33% hasta 2031, a medida que los agricultores adoptan sistemas de drenaje subterráneo para optimizar los rendimientos en regiones con escasez de agua. La demanda de construcción residencial y comercial está vinculada a los permisos de construcción y favorece los diámetros más pequeños para el drenaje de cimentaciones y tejados. Las plantas industriales están dispuestas a pagar primas por tuberías inteligentes con sensores integrados para minimizar el tiempo de inactividad.

El Presupuesto de la Unión de India 2024-25 asignó INR 11,11 lakh crore (USD 133 mil millones) a infraestructura, con inversiones significativas en carreteras rurales y proyectos de irrigación que dependen de tuberías corrugadas. Los usuarios finales industriales están pilotando sistemas de monitoreo de fibra óptica para detectar fugas de manera temprana, lo que demuestra que las características digitales pueden aumentar el valor del producto incluso en mercados sensibles al costo.

Análisis Geográfico

Asia-Pacífico mantuvo el 46,03% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 5,62% hasta 2031. La directiva de ciudades esponja de China hace obligatoria la infraestructura permeable en 30 metrópolis piloto y estimula la adquisición de cuencas de HDPE perforado que recargan los acuíferos en lugar de sobrecargar las plantas de tratamiento. El Plan Nacional de Infraestructura de India financia carreteras rurales y drenaje urbano, canalizando una demanda constante de tuberías de pequeño y mediano diámetro. Japón y Corea del Sur reemplazan las alcantarillas de acero corroídas por HDPE en prefecturas costeras, mientras que las naciones de la ASEAN amplían el drenaje para reducir el riesgo de inundaciones, a menudo financiadas por bancos multilaterales que favorecen los sistemas termoplásticos estandarizados.

América del Norte le sigue con una participación de valor sustancial. La Ley Bipartidista de Infraestructura de los Estados Unidos proporciona USD 110 mil millones para carreteras y puentes, gran parte asignada a la sustitución de alcantarillas. Las provincias canadienses se centran en la preservación de activos, sustituyendo el HDPE por acero galvanizado deteriorado. El auge de la deslocalización cercana de México impulsa nuevos parques industriales que necesitan drenaje de gran diámetro. La demanda está evolucionando desde el volumen puro hacia servicios de ingeniería como la rehabilitación sin zanja y la inspección digital, lo que otorga a los operadores establecidos una ventaja basada en servicios.

Europa muestra un crecimiento de primera línea más lento, pero lidera en rigor regulatorio. El PPWR 2025/40 obliga al contenido reciclado, recompensando a los proveedores con acuerdos de ciclo cerrado. Alemania y los Países Bajos pilotan programas de devolución para tuberías al final de su vida útil, mientras que las naciones de Europa del Este aprovechan los fondos de cohesión de la UE para modernizar el drenaje rural con HDPE. La expansión de América del Sur se centra en Brasil y Argentina, aunque las fluctuaciones cambiarias y los aranceles moderan el apetito por las importaciones. En Oriente Medio y África, el impulso de infraestructura de la Visión 2030 de Arabia Saudita y los programas de reducción de pérdidas de agua de Sudáfrica elevan los pedidos de tuberías de aluminio y acero inoxidable resistentes a la corrosión, a pesar de los volúmenes globales más pequeños.

Panorama Competitivo

El mercado de tuberías corrugadas presenta una concentración moderada. Advanced Drainage Systems, JM Eagle y Wavin anclan América del Norte y Europa a través de redes verticalmente integradas de composición de resinas, extrusión y distribución. Advanced Drainage Systems registró USD 753 millones en ventas netas para el segundo trimestre del ejercicio fiscal 2025, confirmando una sólida demanda de retrofits. Armtec domina Canadá aprovechando el suministro local de resinas y la proximidad a las agencias provinciales de carreteras, reduciendo los costos de flete. Los actores emergentes como Pars Ethylene Kish en Irán y DAYU Group en China ganan licitaciones nacionales gracias a su competitividad en precios, pero carecen de las certificaciones de terceros necesarias para las licitaciones de la UE.

La adopción tecnológica crea una nueva frontera. Los medidores de deformación de fibra óptica integrados en las paredes de HDPE proporcionan datos continuos de deformación y fugas, tal como lo validó un estudio de CivilEng de 2022. Las empresas que agrupan sensores, paneles de control en la nube y análisis convierten las tuberías de uso general en un servicio similar a un servicio por suscripción que exige precios premium. La certificación ISO 9969 y EN 13476 se ha convertido en el pasaporte para la contratación pública europea, elevando las barreras de entrada para los fabricantes no certificados. El mercado también ve inversiones en perfilometría láser en línea y control de espesor de pared en tiempo real que reducen el desperdicio y garantizan tolerancias estrechas, separando a los extrusores de primer nivel de los talleres de contrato regionales.

Las grandes empresas aseguran cadenas de suministro de resinas recicladas para amortiguar los choques de materias primas. El acuerdo plurianual de ADS con un procesador de residuos municipales apunta a un 40% de contenido reciclado para 2028, reduciendo la exposición a las fluctuaciones del precio del petróleo. Los especialistas regionales contrarrestan con la creación rápida de prototipos de patrones de corrugación personalizados y equipos técnicos in situ que resuelven problemas en horas, un tiempo de respuesta que las grandes multinacionales a menudo no pueden igualar.

Líderes de la Industria de Tuberías Corrugadas

Advanced Drainage Systems

Contech Engineered Solutions LLC

JM EAGLE, INC.

PIPELIFE INTERNATIONAL GmbH

FRÄNKISCHE Rohrwerke Gebr. Kirchner GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Un estudio realizado en Minnesota encontró que las tuberías corrugadas de polietileno de alta densidad (HDPE) que contienen materiales reciclados tuvieron un rendimiento similar al de las tuberías fabricadas íntegramente con materiales vírgenes. La investigación evaluó tuberías de 36 pulgadas con un 60% de contenido reciclado instaladas bajo una carretera, demostrando su cumplimiento con los estándares AASHTO y contribuyendo a la reducción de la huella de carbono.

- Mayo de 2025: SIBUR introdujo un nuevo grado de alta resistencia de polipropileno, PPI003 EX, desarrollado específicamente para la fabricación de tuberías corrugadas utilizadas en sistemas de alcantarillado y drenaje. Este grado fue diseñado para satisfacer la demanda de materias primas producidas a nivel nacional en Rusia, sirviendo como reemplazo de alternativas importadas y garantizando una vida útil de más de 50 años para las tuberías fabricadas con él.

Alcance del Informe Global del Mercado de Tuberías Corrugadas

Las tuberías corrugadas son flexibles y duraderas, con un exterior ondulado y un interior liso. Están diseñadas para proporcionar alta resistencia mecánica y un flujo eficiente. Fabricadas típicamente de PE/PP o PVC, estas tuberías se utilizan comúnmente en drenaje subterráneo, sistemas de alcantarillado, agricultura y gestión de cables eléctricos, gracias a su flexibilidad y capacidad para soportar cargas pesadas de tierra.

El Mercado de Tuberías Corrugadas está segmentado por material, estructura de pared, diámetro, aplicación, industria de usuario final y geografía. Por material, el mercado está segmentado en polietileno de alta densidad (HDPE), cloruro de polivinilo (PVC), polipropileno (PP), acero inoxidable, aluminio y otros materiales. Por estructura de pared, el mercado está segmentado en corrugado de doble pared, corrugado de pared simple, espiral de PE reforzado con acero y variantes perforadas y ranuradas. Por diámetro, el mercado está segmentado en menos de 300 mm (pequeño), 300-600 mm (mediano) y mayor de 600 mm (grande). Por aplicación, el mercado está segmentado en drenaje y alcantarillado, gestión de aguas pluviales, protección de cables y fibra óptica, alcantarillas y carreteras, y usos industriales y agrícolas. Por industria de usuario final, el mercado está segmentado en infraestructura municipal, construcción residencial y comercial, agricultura, procesamiento industrial y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para tuberías corrugadas en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Polietileno de Alta Densidad (HDPE) |

| Cloruro de Polivinilo (PVC) |

| Polipropileno (PP) |

| Acero Inoxidable |

| Aluminio |

| Otros Materiales |

| Corrugado de Doble Pared |

| Corrugado de Pared Simple |

| Espiral de PE Reforzado con Acero |

| Variantes Perforadas y Ranuradas |

| Menos de 300 mm (Pequeño) |

| 300-600 mm (Mediano) |

| Mayor de 600 mm (Grande) |

| Drenaje y Alcantarillado |

| Gestión de Aguas Pluviales |

| Protección de Cables y Fibra Óptica |

| Alcantarillas y Carreteras |

| Usos Industriales y Agrícolas |

| Infraestructura Municipal |

| Construcción Residencial y Comercial |

| Agricultura |

| Procesamiento Industrial |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Polietileno de Alta Densidad (HDPE) | |

| Cloruro de Polivinilo (PVC) | ||

| Polipropileno (PP) | ||

| Acero Inoxidable | ||

| Aluminio | ||

| Otros Materiales | ||

| Por Estructura de Pared | Corrugado de Doble Pared | |

| Corrugado de Pared Simple | ||

| Espiral de PE Reforzado con Acero | ||

| Variantes Perforadas y Ranuradas | ||

| Por Diámetro | Menos de 300 mm (Pequeño) | |

| 300-600 mm (Mediano) | ||

| Mayor de 600 mm (Grande) | ||

| Por Aplicación | Drenaje y Alcantarillado | |

| Gestión de Aguas Pluviales | ||

| Protección de Cables y Fibra Óptica | ||

| Alcantarillas y Carreteras | ||

| Usos Industriales y Agrícolas | ||

| Por Industria de Usuario Final | Infraestructura Municipal | |

| Construcción Residencial y Comercial | ||

| Agricultura | ||

| Procesamiento Industrial | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tuberías corrugadas?

El tamaño del mercado de tuberías corrugadas se sitúa en USD 16,33 mil millones en 2026 y se espera que alcance USD 20,71 mil millones para 2031, lo que refleja una CAGR del 4,87% durante 2026-2031.

¿Qué material domina la demanda de tuberías corrugadas en 2025?

El Polietileno de Alta Densidad (HDPE) lidera con una participación de ingresos del 52,82% en 2025 porque equilibra durabilidad, flexibilidad y costo.

¿Qué segmento de aplicación se expande más rápidamente hasta 2031?

Se prevé que la gestión de aguas pluviales crezca a una CAGR del 5,74% hasta 2031, a medida que las nuevas regulaciones de escorrentía impulsan la adopción de sistemas de drenaje perforado.

¿Por qué Asia-Pacífico es el mayor mercado regional de tuberías corrugadas?

El enorme gasto en infraestructura en China e India, junto con los programas de modernización costera en Japón y Corea del Sur, otorgan a la región una participación de ingresos del 46,03% en 2025 y la CAGR más rápida del 5,62% hasta 2031.

Última actualización de la página el: