Marktgröße und Marktanteil für Kupferrohre und -leitungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 5.22 Millionen Tonnen |

| Marktvolumen (2031) | 6.26 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

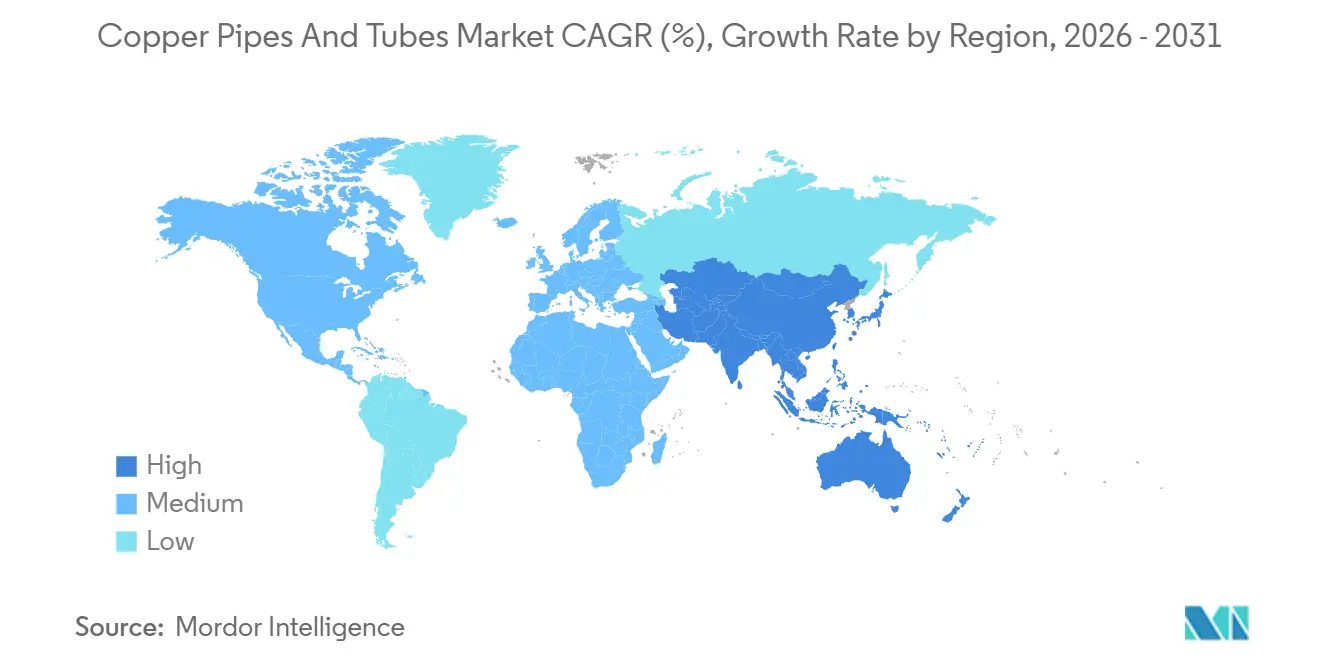

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

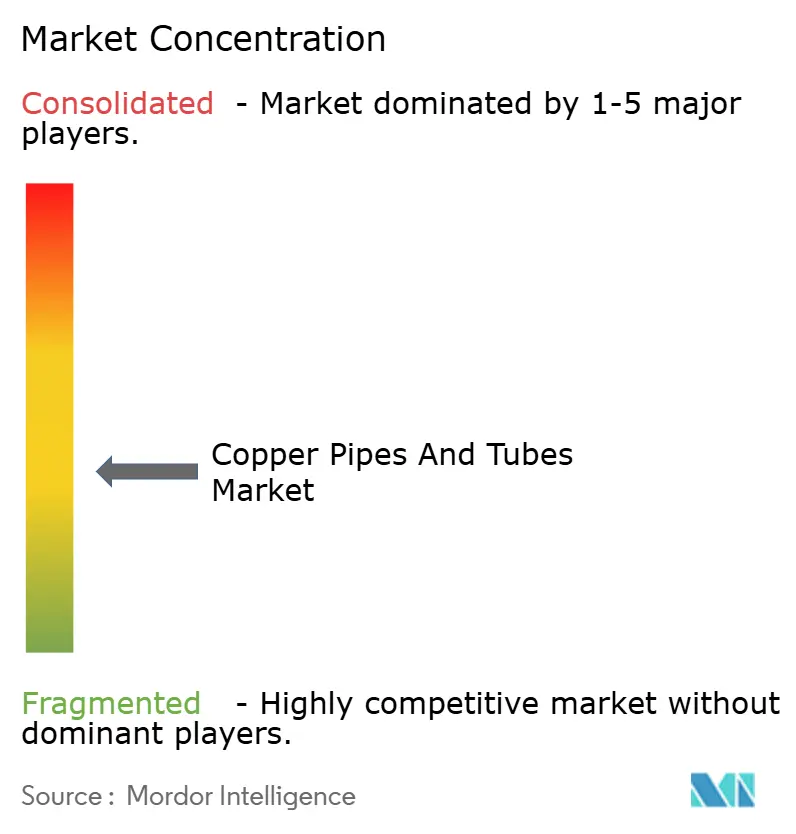

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kupferrohre und -leitungen von Mordor Intelligence

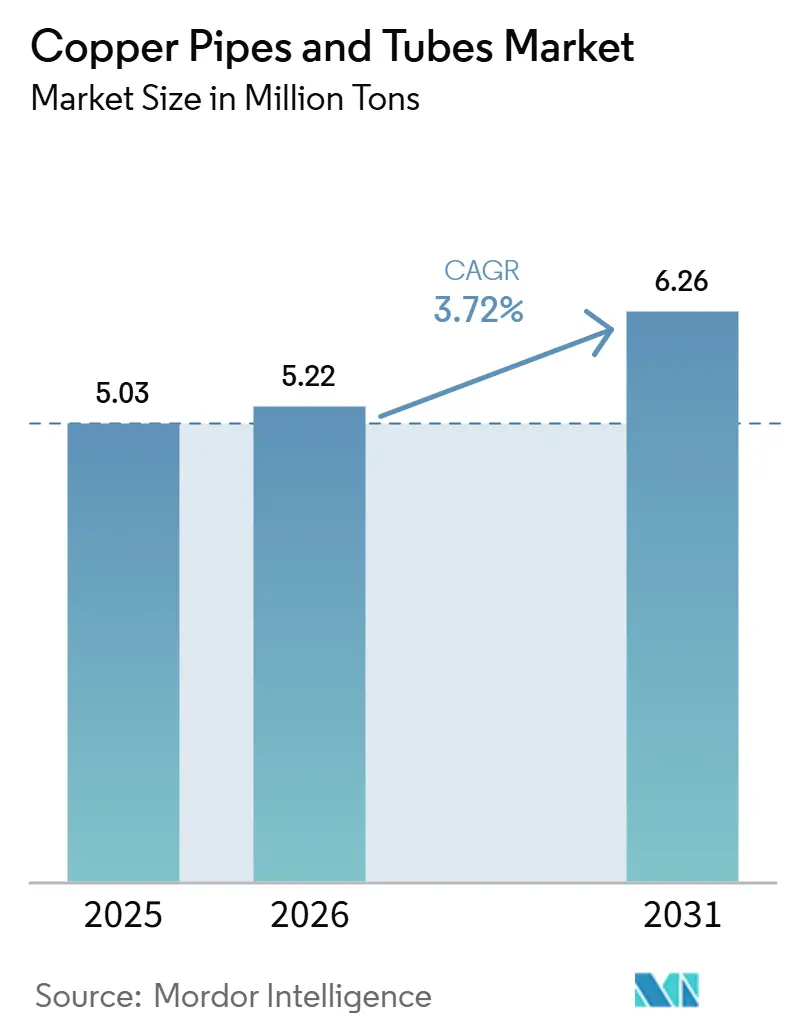

Die Marktgröße für Kupferrohre und -leitungen wurde im Jahr 2025 auf 5,03 Millionen Tonnen geschätzt und wird voraussichtlich von 5,22 Millionen Tonnen im Jahr 2026 auf 6,26 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 3,72 % während des Prognosezeitraums (2026–2031). Politisch bedingte Anpassungen hin zu Kältemitteln mit niedrigem Treibhauspotenzial (GWP) in Wärmetauschersystemen erhöhen die Wanddickenspezifikationen. Diese Veränderung treibt die Nachfrage nach Tonnen an Material an, selbst während Aluminium-Mikrokanalverflüssiger Marktanteile in Einstiegs-HLK-Linien gewinnen. Nahtlose Rohre ohne Längsschweißnähte dominieren druckkritische Anwendungen, indem sie die Normen der American Society of Mechanical Engineers (ASME) B31.5 und der American Society for Testing and Materials (ASTM) B280 erfüllen. Investitionen in Fernkühlung in den Golfstaaten sowie Subventionen für den Austausch von Haushaltsgeräten in China unterstützen das regionale Wachstum. In Nordamerika verkürzt die Rückverlagerung der HLK-Montage die Vorlaufzeiten, erhöht jedoch die Energie- und Arbeitskosten. Die Angebotsdynamik bleibt angespannt, wobei die Kassapreise für Kupfer an der London Metal Exchange (LME) voraussichtlich im Durchschnitt zwischen 12.000 und 14.500 USD pro Tonne in den Jahren 2025–2026 liegen werden. Dieser Trend reduziert die Behandlungsgebühren der Schmelzhütten und deutet auf potenzielle Rohstoffengpässe nach 2027 hin.

Wichtigste Erkenntnisse des Berichts

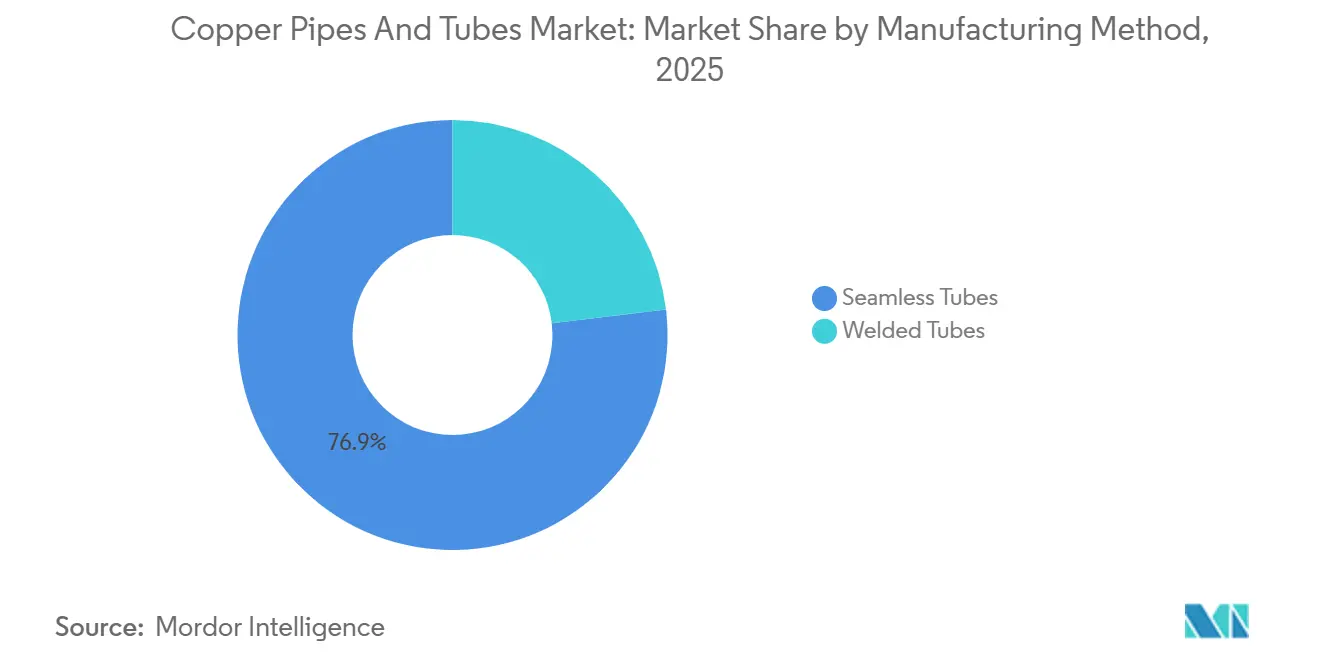

- Nach Herstellungsverfahren führten nahtlose Rohre mit einem Marktanteil von 76,89 % am Markt für Kupferrohre und -leitungen im Jahr 2025 und werden bis 2031 mit einer CAGR von 4,03 % wachsen.

- Nach Typ führten Rohre und Leitungen in Stangenlänge mit einem Marktanteil von 59,92 % am Markt für Kupferrohre und -leitungen im Jahr 2025, während Kapillarrohre mit der höchsten CAGR von 4,08 % bis 2031 verzeichneten.

- Nach Anwendung entfiel auf Klimatisierung und Kältetechnik ein Anteil von 53,55 % am Marktvolumen für Kupferrohre und -leitungen im Jahr 2025, und Fernkühlnetze sollen bis 2031 mit 4,45 % wachsen.

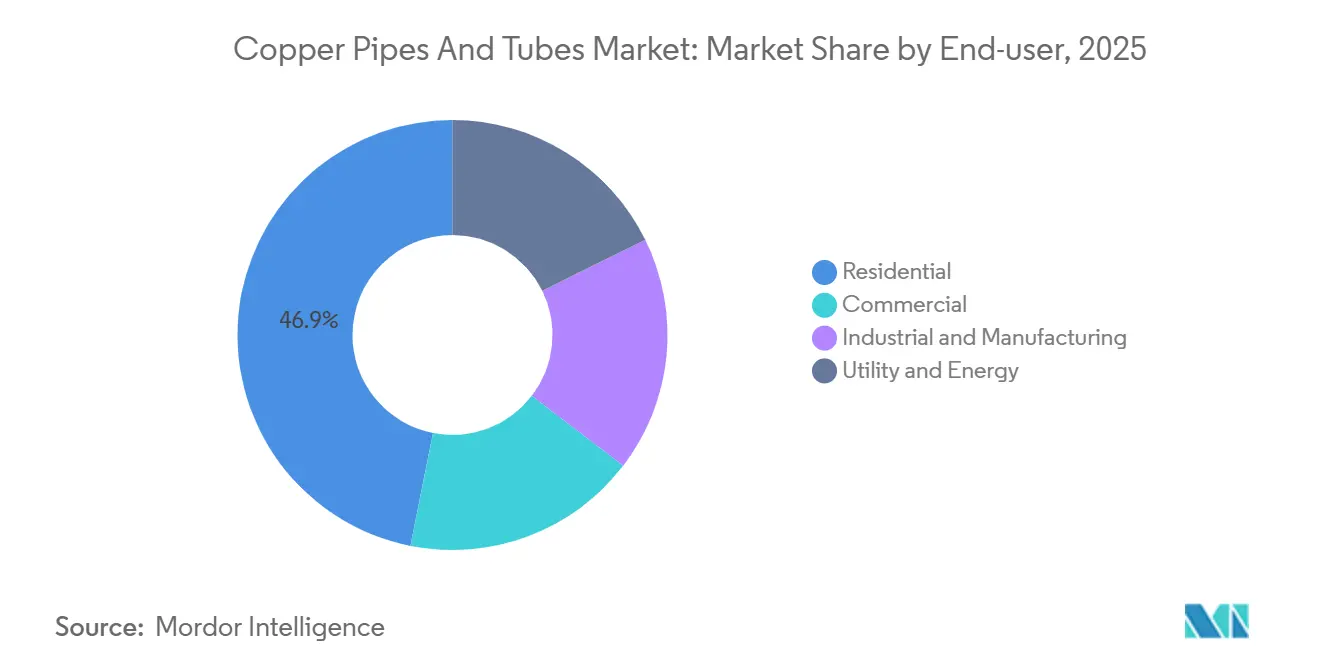

- Nach Endverbraucher dominierte der Wohnbereich mit einem Anteil von 46,88 % am Markt für Kupferrohre und -leitungen im Jahr 2025; der Versorgungs- und Energiesektor wird voraussichtlich bis 2031 mit einer CAGR von 4,83 % wachsen.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum genau 50,11 % des Volumens im Jahr 2025, während er bis 2031 mit der schnellsten CAGR von 4,72 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kupferrohre und -leitungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus HLK- und Kälteanwendungen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Bau- und Infrastrukturinvestitionen | +0.9% | Asien-Pazifik (China, Indien, ASEAN), Naher Osten (GCC), Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in erneuerbaren Energiesystemen und Wärmepumpensystemen | +0.7% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Vorschriften für Kältemittel mit niedrigem GWP treiben die Neugestaltung von Kupfer voran | +0.8% | Global, angeführt von der EU und den regulatorischen Zonen Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung der HLK- und Wärmetauscherproduktion | +0.5% | Nordamerika, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus HLK- und Kälteanwendungen

Im Jahr 2025 entfielen auf Klimatisierung und Kältetechnik 53,55 % des Gesamtvolumens, unterstützt durch Ersatzzyklen und Neubauten in tropischen Regionen. Chinas „Doppel-Neu”-Haushaltsgeräteinitiative vom März 2024, die hocheffiziente Klimaanlagen subventioniert, hat zu einem Anstieg der Kupferrohrbestellungen um fast 20 % im Jahresvergleich geführt[1]Huaon Research, „Nachfrage nach Kupferrohren in China im Rahmen des ‚Doppel-Neu'-Programms”, huaon.com. In Japan und Südkorea dominieren Systeme mit variablem Kältemittelfluss (VRF) die gewerbliche HLK-Landschaft und erfordern mikrogenutete Rohre, die die Wärmeübertragungsfläche um etwa 18 % vergrößern. In Übereinstimmung mit den Normen der American Society of Heating, Refrigerating and Air-Conditioning Engineers (ASHRAE) 15 und der International Organization for Standardization (ISO) 5149 halten Erstausrüster (OEMs) die Toleranzen der Bördelverbindungen innerhalb von ±0,05 mm ein und minimieren so effektiv das Leckagerisiko. Der Übergang zu R-32 in Wohneinheiten erhöht den Ausblasedruck auf nahezu 2,6 Megapascal (MPa), was den Einsatz von nahtlosen ASTM-B280-Rohren mit 0,8-mm-Wandstärke für 9,52-mm-Außendurchmesser erforderlich macht.

Ausbau von Bau- und Infrastrukturinvestitionen

Da die Urbanisierung in der Asien-Pazifik-Region und den Golfregionen zunimmt, steigt die Nachfrage nach Sanitärinstallationen und Fernkühlung. Indiens Smart-Cities-Mission hat zu einem Anstieg der Systeme mit variablem Kältemittelvolumen (VRV) geführt, wobei Einkaufszentren und IT-Parks Systeme bevorzugen, die etwa 28 % mehr Kupfer pro Kühltonne verbrauchen als Standard-Split-Geräte. Im Jahr 2025 erweiterte Empower Dubais Fernkühlpipeline um 19 Kilometer und betreibt 90 Anlagen, die mehr als 1.500 Gebäude versorgen[2]District Energy Association, „Business Bay Fünfte Anlage Vertrag”, districtenergy.org. Qatar Cool betreibt fünf Anlagen, die mehr als 140 Gebäude versorgen, während Diriyah Gate in Saudi-Arabien eine Anlage mit 72.500 Tonnen umfasst und großkalibrige Kupferleitungen nutzt, um Wärmeverluste auf seiner weitläufigen Fläche von 7 Quadratkilometern zu minimieren.

Zunehmende Nutzung in erneuerbaren Energiesystemen und Wärmepumpensystemen

Im Jahr 2025 stiegen die Wärmepumpeninstallationen in Europa um 11 %, angetrieben durch Kesselverbote und Nachrüstungszuschüsse von 30–50 % in Deutschland und Frankreich. Erdwärmeschleifen bevorzugen nahtlose Spulen, da Lötverbindungen zu galvanischer Korrosion führen können. Der japanische Wärmepumpenmarkt wird voraussichtlich bis 2030 mit einer CAGR von über 3,6 % wachsen, wobei beripptes Kupfer die bevorzugte Wahl für Dachverflüssiger in dicht besiedelten städtischen Gebieten ist. Solarthermische Kollektoren verwenden Rohre vom Typ L, die einer Stagnationstemperatur von 200 Grad Celsius standhalten, und skandinavische Geothermieprojekte profitieren von vorgedämmten Spulen, die den Arbeitsaufwand vor Ort um bis zu 25 % reduzieren können.

Vorschriften für Kältemittel mit niedrigem GWP treiben die Neugestaltung von Kupfer voran

Ab 2025 werden die F-Gas-Verordnung 2024/573 der Europäischen Union (EU) und das American Innovation and Manufacturing (AIM) Act der Vereinigten Staaten (USA) R-410A auslaufen lassen und OEMs zu A2L-Gemischen drängen, die leicht brennbar sind und mit 10–15 % höheren Drücken als ihre Vorgänger arbeiten. Neue Compliance-Maßnahmen schreiben Lecksensoren und Füllmengenbegrenzungen vor, was Hersteller dazu veranlasst, den Kältemittelbestand um 15–25 % zu reduzieren. Dies wird durch den Einsatz von mikrogenuteten Rohren erreicht, die die Wärmeübertragungskoeffizienten um das 1,4-fache verbessern. Investitionen in Blankglüh- und stickstoffgespülte Ziehlinien gewährleisten oxidfreie Innenräume, die entscheidend sind, um die A2L-Zersetzung bei Temperaturen über 120 Grad Celsius zu verhindern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Vergleich zu Kunststoff- und Verbundwerkstoffen | -0.6% | Global, mit starkem Druck in kostensensiblen Wohnsegmenten | Mittelfristig (2–4 Jahre) |

| Kupferpreisvolatilität und Lieferkettenrisiko | -0.8% | Global, verstärkt in importabhängigen Regionen (Europa, Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Aluminium-Mikrokanalwärmetauscher | -0.9% | Nordamerika, Europa, aufkommend in OEM-Produktlinien im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Vergleich zu Kunststoff- und Verbundwerkstoffen

Durch die Reduzierung von Lötstunden und die Vereinfachung der Handhabung haben PEX (vernetztes Polyethylen) und Polypropylen-Pressfittingrohre die Installationskosten im Vergleich zu Kupfer um etwa 45 % gesenkt. PEX-A, bekannt für seine Beständigkeit gegen Frost-Tau-Zyklen und mit 50-jährigen Garantien unterstützt, wird zunehmend bei nordamerikanischen Nachrüstungen eingesetzt. Im Jahr 2025 überstiegen die Stundensätze für qualifizierte Löter 45 USD, was zu höheren Arbeitskosten beitrug. Während die antimikrobiellen Eigenschaften von Kupfer seine Relevanz im Gesundheits- und Gastgewerbesektor aufrechterhalten, erlauben die meisten Vorschriften inzwischen die Verwendung von PEX, sofern die Chlorrückstände unter 2 ppm bleiben. Im Jahr 2025, mit LME-Kupferpreisen (London Metal Exchange) von etwa 14.500 USD pro Tonne und HDPE-Harz (Polyethylen hoher Dichte) bei rund 1.200 USD, weitete sich das Materialkostenverhältnis auf 12:1 aus, was die Einführung von Kunststoffalternativen vorantrieb.

Kupferpreisvolatilität und Lieferkettenrisiko

Im Jahr 2025 stiegen die Drei-Monats-Kupferpreise der LME auf 4,49 USD pro Pfund, beeinflusst durch Minenunterbrechungen, die 400.000 Tonnen des Angebots eliminierten. Da die Behandlungsgebühren für Konzentrate gegen null sanken, konnten Schmelzhütten die Erzkosten nicht an Rohrmühlen weitergeben, was die Margen in der gesamten Wertschöpfungskette komprimierte. US-amerikanische HLK-Auftragnehmer berichteten von jährlichen Lieferkettenreibungskosten von 67.000 USD, einschließlich Absicherungsgebühren und Notfallkäufen am Spotmarkt. Um die Volatilität zu mindern, bezogen vertikal integrierte Recycler, wie Wielands Anlage in Shelbyville, Kentucky, 35 % ihres Einsatzmaterials aus Post-Consumer-Schrott, was zu einem EBITDA-Spread-Anstieg von etwa 250 Basispunkten führte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Herstellungsverfahren: Nahtlose Rohre dominieren druckkritische Anwendungen

Nahtlose Rohre, die 76,89 % des Volumens im Jahr 2025 ausmachen, werden voraussichtlich bis 2031 mit einer Rate von 4,03 % wachsen. Dieses Wachstum wird durch steigende Ausblasedrücke angetrieben, eine Folge der Nutzung von Wärmepumpen und Kältemitteln mit niedrigem Treibhauspotenzial (GWP). Diese nahtlosen Rohre dominieren den Markt für Kupferrohre und -leitungen, insbesondere in HLK-, Marine- und Medizingaskreisläufen, wo die Berstfestigkeit 4 MPa überschreiten muss. Während geschweißte Rohre einen Kostenvorteil in Fernkühlwasserkreisläufen und Sanitärsteigern bieten, disqualifiziert ihre Längsnaht sie für den Einsatz in Kältemittelleitungen gemäß ASME B31.5. Wieland hat 500 Millionen USD in die Modernisierung seiner Anlage in East Alton investiert und Warmwalzkapazitäten speziell für nahtlose Rohre hinzugefügt, die für die Batteriekühlung von Elektrofahrzeugen verwendet werden.

Nahtlose Produkte haben Margen, die 15–20 % höher sind als ihre geschweißten Gegenstücke, aufgrund der Kosten, die mit Mehrfachzieh- und Stopfenmühlenprozessen verbunden sind. Dieses Premium reduziert sich jedoch für Durchmesser über 54 mm, wo Strangpressen weniger praktikabel werden. Kontinuierliche Bandschweißlinien arbeiten mit 7.000 Tonnen pro Monat und bedienen hauptsächlich OEM-Verträge für Standardkühlschränke. Da sich der Markt weiterentwickelt, werden nahtlose Rohre bis 2031 fast vier Fünftel des Marktanteils für Kupferrohre und -leitungen auf sich vereinen.

Nach Typ: Stangenlängen führen, Kapillarrohre beschleunigen

Rohre in Stangenlänge machten 59,92 % der Tonnage im Jahr 2025 aus. Gewerbliche Installateure bevorzugen diese starren 6-m-Abschnitte, da sie die Anzahl der Verbindungen um ein Drittel reduzieren. Flach aufgewickelte Spulen, die wegen ihrer einfachen Nachrüstung in Dachböden und Kriechräumen bevorzugt werden, können die Arbeitsstunden um etwa 25 % reduzieren. Während berippte Varianten ein kleineres Volumen haben, verbessern sie Dachverflüssiger erheblich, indem sie die Oberfläche um das Achtfache vergrößern. Kapillarrohre verzeichnen mit einer CAGR von 4,08 % das schnellste Wachstum, angetrieben durch die Einführung von wechselrichtergesteuerten Systemen mit variablem Kältemittelfluss. Diese Systeme erfordern eine präzise Kältemitteldosierung durch 0,6–1,2-mm-Bohrungen. Die Aufrechterhaltung einer Präzisionskalibrierung innerhalb von ±5 mm ist entscheidend, insbesondere für Verdampfer-Überhitzungen im Bereich von 3–5 °C, ein Standard für 65 % der globalen Wohnklimageräte-Lieferungen im Jahr 2025, die mit Wechselrichterkompressoren ausgestattet waren.

Sonderprofile, wie abgeflachte Ovale für Kraftfahrzeugverdampfer, erzielen einen Margenaufschlag von 40–50 % aufgrund des Bedarfs an speziellen Werkzeugen. Muellers Übernahme von Elkhart Products im Jahr 2024 brachte Lötfittings mit sich, die praktischerweise mit Stangenlängenrohren gebündelt werden. Dieser strategische Schritt rationalisiert nicht nur die Beschaffung durch Großhändler, sondern stärkt auch die Kundenbindung. Zwischen 2026 und 2031 wird der Markt für Kapillarformate alle anderen Typen übertreffen, wenn auch von einer kleineren Basis ausgehend.

Nach Anwendung: Fernkühlung entwickelt sich zur Wachstumsgrenze

Während auf Klimatisierung und Kältetechnik 53,55 % des Volumens im Jahr 2025 entfielen, werden Fernkühlleitungen voraussichtlich bis 2031 mit einer CAGR von 4,45 % wachsen. Dieser Anstieg ist auf Golfversorger zurückzuführen, die zentralisierte Kaltwassernetze einsetzen und dabei eine Reduzierung des Spitzenstrombedarfs um bis zu 30 % erzielen. Empowers neue Business-Bay-Anlage mit 44.000 Kälteleistungstonnen (RT) und einer angeschlossenen Kapazität von über 320.000 RT versorgt 1.500 Gebäude. Jedes dieser Gebäude ist auf Kupfer-Nickel (CuNi) 90/10-Hauptleitungen für seine seewassergekühlten Verflüssiger angewiesen. Sanitärinstallationen bleiben ein bedeutender Sektor, wobei Rohre vom Typ L und Typ K nicht nur die Trinkwasserstandards der National Sanitation Foundation (NSF) 61 erfüllen, sondern auch antimikrobielle Vorteile bieten, eine Notwendigkeit in Gesundheitseinrichtungen. In Industriesektoren, insbesondere in der Petrochemie und Lebensmittelverarbeitung, ist beripptes Kupfer die bevorzugte Wahl für Wärmetauscher und gewährleistet eine überlegene Wärmeleitfähigkeit in Kreisläufen mit Glykol, Sole und Kondensat.

Transportbereiche, von der Automobilindustrie bis zur Schifffahrt, nutzen mikrogenutete und abgeflachte Rohre. Diese sind unerlässlich, um den Wärmefluss in beengten Räumen zu maximieren. Im medizinischen Bereich sind Gasnetzwerke auf nahtlose Rohre vom Typ K angewiesen, die radiografischen Inspektionen unterzogen werden, um einen leckagefreien Sauerstoffdienst zu gewährleisten. Da sich der Markt für Kupferrohre und -leitungen diversifiziert, ist es offensichtlich, dass Sektoren jenseits von HLK, einschließlich neuer Energie und spezialisierter Industrieprozesse, einen bedeutenden Beitrag leisten werden.

Nach Endverbraucher: Versorgungssektor beschleunigt sich durch Wärmepumpenvorschriften

Im Jahr 2025 entfielen auf Wohnendverbraucher 46,88 % des Kupferverbrauchs. Das Versorgungs- und Energiesegment befindet sich jedoch auf einem Aufwärtstrend und wird voraussichtlich mit 4,83 % wachsen. Dieses Wachstum wird maßgeblich durch Subventionen in Europa und Nordamerika für netzgekoppelte Wärmepumpen angetrieben, die kohlenstoffarme Heizung fördern. Gewerbliche Einrichtungen, von Büros bis zu Hotels, setzen zunehmend auf Systeme mit variablem Kältemittelvolumen (VRV). Diese Systeme verbrauchen zwar 28 % mehr Kupfer pro Kühltonne, bieten aber eine Energieeinsparung von 18 %, ein Kompromiss, der durch steigende CO₂-Preise rentabel wird. Industrieanlagen nutzen die Wärmeleitfähigkeit von Kupfer für die Prozesskühlung und verwalten Flüssigkeitstemperaturen zwischen -40 °C und 150 °C. In Skandinavien erfordern Wärmepumpen-Fernwärmesysteme im Versorgungsmaßstab ausgedehnte Kilometer vorgedämmter Kupferleitungen, um eine effiziente Übertragung von Niedertemperaturabwärme zu gewährleisten.

Im Asien-Pazifik-Raum treibt die rasche Urbanisierung die Wohnungsnachfrage an. In Nordamerika ersetzen Hausbesitzer unterdessen ältere Klimaanlagen, insbesondere solche, die vor den im Januar 2023 eingeführten SEER2-Standards (Seasonal Energy Efficiency Ratio 2) liegen. Als Zeichen der Vitalität des Marktes meldete Zhejiang Hailiang im ersten Quartal 2025 einen Anstieg der Bestellungen im Kältesektor um fast 20 % im Jahresvergleich, was seinen Marktanteil in China auf über 40 % steigerte.

Geografische Analyse

Im Jahr 2025 entfiel auf den Asien-Pazifik-Raum 50,11 % des globalen Volumens und es wird erwartet, dass er bis 2031 mit einer Rate von 4,72 % wächst. Im Jahr 2024 produzierte China 236.000 Tonnen Rohre, was einem Anstieg von 5,4 % entspricht, unterstützt durch Anreize zum Austausch von Kühlschränken, die bis 2025 verlängert wurden. Die KI-gestützten Inspektionslinien bei Ningbo Jintian demonstrieren die Fortschritte der Region in Produktivität und Qualität. Indiens Pro-Kopf-Verbrauch an Kupferrohren beträgt ein Zehntel des Verbrauchs in entwickelten Märkten, was auf ein erhebliches Wachstumspotenzial hindeutet, da die HLK-Durchdringung mit der Smart-Cities-Initiative zunimmt. Japan und Südkorea diversifizieren Kupferanwendungen in das thermische Management von Batterien und Halbleiter-Reinräume und reduzieren so die Abhängigkeit von herkömmlicher Klimatisierung.

In Nordamerika gewannen Aluminium-Mikrokanalwärmetauscher Marktanteile, während das Volumen stabil blieb. Rückverlagerungsbemühungen verbessern die Koordination zwischen OEMs und Mühlen. Mitsubishis Werk in Kentucky und Muellers Expansion in Oklahoma optimieren die Logistik, obwohl beide mit inländischen Stromtarifen konfrontiert sind, die die Kostenbasis um 12–18 % erhöhen. Europa verzeichnete 2025 ein Wachstum von 11 % bei Wärmepumpeninstallationen. Die Einführung von Kunststoffrohren in der Flächenheizung hat jedoch die Kupfernachfrage gedämpft. Wielands Expansion im Wert von 27 Millionen USD in Montpelier, Ohio, spiegelt die Nachfrage aus den Bereichen Verteidigung und erneuerbare Energien wider.

Der Nahe Osten & Afrika und Südamerika repräsentieren kleinere, aber wachsende Märkte. Dubais Empower betreibt 90 Anlagen, Qatar Cool verwaltet ein Netzwerk, das 140 Gebäude umspannt, und Saudi-Arabiens Großprojekte, wie Diriyah Gate, integrieren Kupferlegierungshauptleitungen in Fernkühlsysteme. In Südamerika schreiten gewerbliche Nachrüstungen trotz Herausforderungen wie Währungsabwertung voran und ermutigen lokale schrottgespeiste Mühlen, die Produktion zu steigern. Der Markt für Kupferrohre und -leitungen bleibt im Asien-Pazifik-Raum konzentriert, während er in Golfinfrastrukturprojekten schneller wächst.

Wettbewerbslandschaft

Der Markt für Kupferrohre und -leitungen ist mäßig fragmentiert. Mueller Industries, Wieland Group, Zhejiang Hailiang Co., Ltd., Aurubis AG und FURUKAWA ELECTRIC CO., LTD., die fünf größten Lieferanten, machen schätzungsweise 35–40 % des globalen Produktionsvolumens aus. Diese Lieferanten haben sich vertikal in die Schrottsammlung und den Stabguss integriert, um Rohstoffschwankungen zu mindern. Aurubis' Richmond-Recyclingkomplex im Wert von 800 Millionen USD, der seit Januar 2026 in Betrieb ist, verarbeitet 180.000 Tonnen Mehrmetall-Einsatzmaterial und strebt bis zum Geschäftsjahr 2028 ein EBITDA von 170 Millionen EUR (195,78 Millionen USD) an. Technologie-Upgrades konzentrieren sich auf die Erzielung oxidfreier Innenräume durch stickstoffgespülte Ziehvorgänge und KI-gestützte Fehlererkennung. Dieses Engagement für Innovation wird durch die Verleihung eines KI-Benchmark-Preises auf Provinzebene an Ningbo Jintian im Februar 2025 unterstrichen.

Neue Marktteilnehmer aus Indien und Südostasien, darunter Uniflow und Mehta Tubes, nutzen niedrigere Stromtarife, um bei der Preisgestaltung gegen etablierte Akteure zu konkurrieren. Sie stehen jedoch vor Herausforderungen bei der Erlangung von ASTM-B280- und EN-12735-Zertifizierungen. Die Patentaktivität nimmt zu, insbesondere rund um mikrogenutete Geometrien und intern verbesserte Rohre. Wielands „CuProLife”-Linie, die 2023 eingeführt wurde, demonstriert Nachhaltigkeit, indem sie vollständig aus recyceltem Kupfer hergestellt wird und die LEED- und BREEAM-Standards erfüllt. In Luft- und Raumfahrt-HLK-Systemen gewinnen hybride Kupfer-Aluminium-Lötbaugruppen an Akzeptanz, da ihre Gewichtseinsparungen die höheren Kosten von Kupfer rechtfertigen. Die Wettbewerbsstrategien der Branche konzentrieren sich zunehmend auf Recyclinginitiativen, Speziallegierungen und gebündelte nachgelagerte Fittings, was die Loyalität unter Großhändlern fördert.

Marktführer für Kupferrohre und -leitungen

Mueller Industries

Wieland Group

Zhejiang Hailiang Co., Ltd.

Aurubis AG

FURUKAWA ELECTRIC CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Mueller Industries schloss die Übernahme von Bison Metals Technologies in Shawnee, Oklahoma, ab, um seine Produktionskapazität für nahtlose Rohre zu erweitern und eine zuverlässige inländische Rohstoffversorgung zu sichern. Dieser Schritt soll seine Position im Markt für Kupferrohre und -leitungen stärken.

- Februar 2026: Die Emirates Central Cooling Systems Corporation hat den Entwurf für ihre fünfte Fernkühlanlage in Business Bay vergeben, mit einem geplanten Spatenstich im vierten Quartal 2026. Das Projekt wird voraussichtlich die Nachfrage nach Kupferrohren und -leitungen ankurbeln, die aufgrund ihrer Haltbarkeit und Wärmeleitfähigkeit wesentliche Komponenten in Fernkühlsystemen sind.

Globaler Berichtsumfang für den Markt für Kupferrohre und -leitungen

Kupferrohre und -leitungen, hergestellt aus langlebigem und korrosionsbeständigem Kupfer, sind zylindrische Leitungen, die zum Transport von Flüssigkeiten wie Wasser und Gas verwendet werden und integraler Bestandteil von Heizungs-, Lüftungs- und Klimaanlagen (HLK) sind. Obwohl die Begriffe oft synonym verwendet werden, werden Rohre (tubes) nach ihrem Außendurchmesser (AD) bemessen und eignen sich für flexible oder spezifische Anwendungen. Leitungen (pipes) hingegen sind starr, nach ihrem nominalen Innendurchmesser (ID) bemessen und werden hauptsächlich in der Sanitärinstallation verwendet.

Der Markt für Kupferrohre und -leitungen ist nach Herstellungsverfahren, Typ, Anwendung, Endverbraucher und Geografie segmentiert. Nach Herstellungsverfahren ist der Markt in nahtlose Rohre und geschweißte Rohre segmentiert. Nach Typ ist der Markt in Rohre und Leitungen in Stangenlänge, flach aufgewickelte Spulen (LWC), berippte Rohre, Kapillarrohre und Sonderformen/Profile segmentiert. Nach Anwendung ist der Markt in Klimatisierung und Kältetechnik, Sanitärinstallation und Trinkwasser, Medizingas- und Vakuumsysteme, industrielle Wärmetauscher, Transport (Automobil, Schiene, Marine) sowie Fernkühl- und Fernwärmenetze segmentiert. Nach Endverbraucher ist der Markt in Wohnbereich, Gewerbe, Industrie, Fertigung sowie Versorgung und Energie segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Kupferrohre und -leitungen in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) angegeben.

| Nahtlose Rohre |

| Geschweißte Rohre |

| Rohre und Leitungen in Stangenlänge |

| Flach aufgewickelte Spulen (LWC) |

| Berippte Rohre |

| Kapillarrohre |

| Sonderformen/Profile |

| Klimatisierung und Kältetechnik |

| Sanitärinstallation und Trinkwasser |

| Medizingas- und Vakuumsysteme |

| Industrielle Wärmetauscher |

| Transport (Automobil, Schiene, Marine) |

| Fernkühl- und Fernwärmenetze |

| Wohnbereich |

| Gewerbe |

| Industrie und Fertigung |

| Versorgung und Energie |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Herstellungsverfahren | Nahtlose Rohre | |

| Geschweißte Rohre | ||

| Nach Typ | Rohre und Leitungen in Stangenlänge | |

| Flach aufgewickelte Spulen (LWC) | ||

| Berippte Rohre | ||

| Kapillarrohre | ||

| Sonderformen/Profile | ||

| Nach Anwendung | Klimatisierung und Kältetechnik | |

| Sanitärinstallation und Trinkwasser | ||

| Medizingas- und Vakuumsysteme | ||

| Industrielle Wärmetauscher | ||

| Transport (Automobil, Schiene, Marine) | ||

| Fernkühl- und Fernwärmenetze | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbe | ||

| Industrie und Fertigung | ||

| Versorgung und Energie | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Kupferrohren und -leitungen bis 2031 sein?

Die Marktgröße für Kupferrohre und -leitungen wurde im Jahr 2025 auf 5,03 Millionen Tonnen geschätzt und wird voraussichtlich von 5,22 Millionen Tonnen im Jahr 2026 auf 6,26 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 3,72 % während des Prognosezeitraums (2026–2031).

Welche Region wird im gesamten Prognosezeitraum das größte zusätzliche Tonnagevolumen hinzufügen?

Der Asien-Pazifik-Raum, der voraussichtlich mit einer CAGR von 4,72 % wachsen wird, gestützt durch Chinas Geräteanreize und Indiens Bauboom.

Warum werden nahtlose Rohre in HLK-Kältemittelkreisläufen bevorzugt?

Sie haben keine Längsschweißnaht, was eine höhere Berstfestigkeit verleiht, die ASME B31.5 und ASTM B280 erfüllt, wenn die Betriebsdrücke mit Kältemitteln mit niedrigem GWP steigen.

Was ist der primäre Faktor, der das Wachstum von Kupferrohren in der Einstiegs-Wohninstallation hemmt?

Die Installationskostenlücke gegenüber PEX- und Polypropylensystemen, die einschließlich Arbeitskosten etwa 45 % günstiger sein können.

Seite zuletzt aktualisiert am: