Marktgröße und Marktanteil für doppelseitiges Klebeband

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.4 Milliarden US-Dollar |

| Marktgröße (2031) | 20.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für doppelseitiges Klebeband von Mordor Intelligence

Die Marktgröße für doppelseitiges Klebeband wird im Jahr 2026 auf 15,4 Milliarden USD geschätzt und wächst gegenüber dem Wert von 14,56 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 20,4 Milliarden USD zeigen, mit einer CAGR von 5,78 % über den Zeitraum 2026–2031. Die starke Substitution von Schrauben, Nieten und flüssigen Klebstoffen zugunsten druckempfindlicher Verbindungstechniken treibt diese Expansion voran, während die zunehmende Automatisierung in Fertigungslinien die Nachfrage nach sauberen, schnellen und designflexiblen Befestigungsmethoden steigert. Die wachsende Verbreitung von Elektrofahrzeugen (EVs), die Miniaturisierung der Unterhaltungselektronik und der Wandel hin zur modularen Bauweise intensivieren den Bedarf an Klebebändern, die mechanische Festigkeit mit thermischen, optischen und wiederlösbaren Eigenschaften verbinden. Der regulatorische Druck hinsichtlich der Emissionen flüchtiger organischer Verbindungen (VOC) fördert die Neuformulierung hin zu VOC-armen Chemien, insbesondere Acrylaten, und stimuliert die Premiumpreisgestaltung für leistungsstarke Qualitäten. Das Wettbewerbsfeld bleibt mäßig fragmentiert, da globale Marktführer ihre Forschung und Entwicklung rund um multifunktionale Klebebänder ausbauen und regionale Anbieter sich auf lokalisierte Dienstleistungen konzentrieren, was den Preisdruck bei standardisierten Lagereinheiten aufrechthält.

Wesentliche Erkenntnisse des Berichts

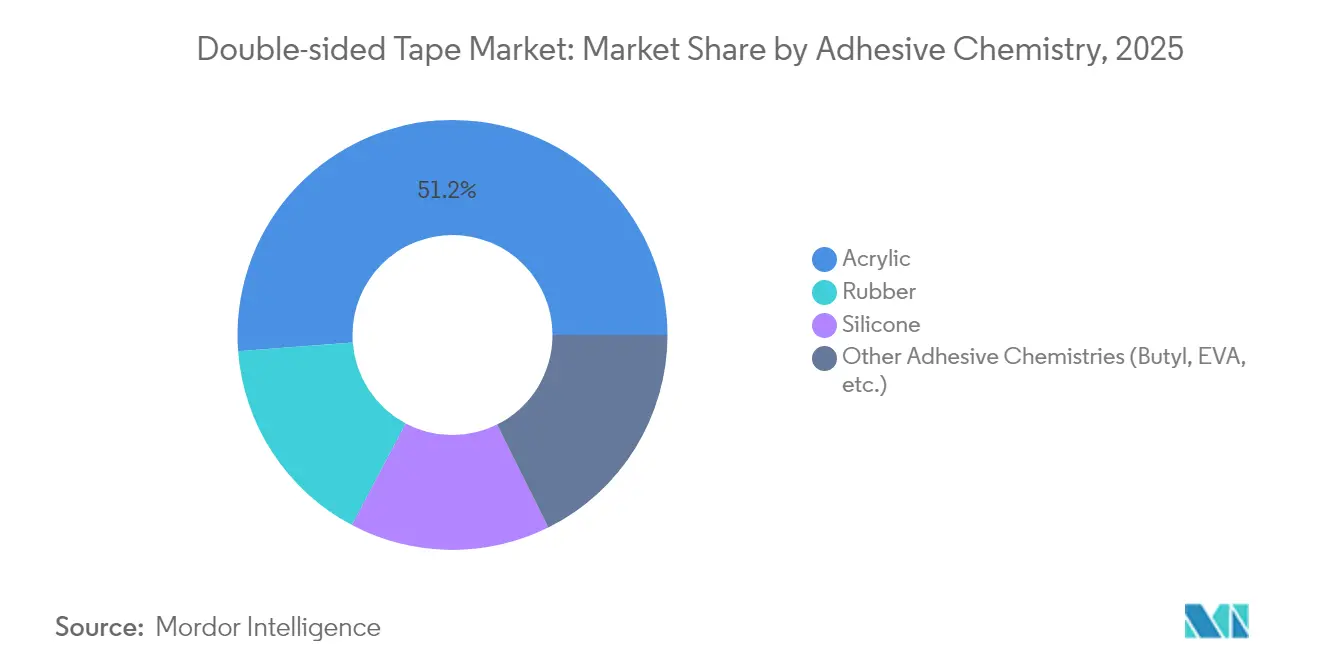

- Nach Klebechemie entfielen Acryl-Klebebänder im Jahr 2025 auf einen Marktanteil von 51,20 % am Markt für doppelseitiges Klebeband, während Butyl- und EVA-Formulierungen bis 2031 voraussichtlich die höchste CAGR von 6,92 % erzielen werden.

- Nach Trägermaterial erzielte Schaum im Jahr 2025 einen Umsatzanteil von 29,74 % am Markt für doppelseitiges Klebeband und wird bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen.

- Nach Banddicke dominierte der Bereich 100–200 µm im Jahr 2025 mit einem Anteil von 47,20 % an der Marktgröße für doppelseitiges Klebeband, während das Segment unter 100 µm bis 2031 die höchste CAGR von 6,55 % erzielen soll.

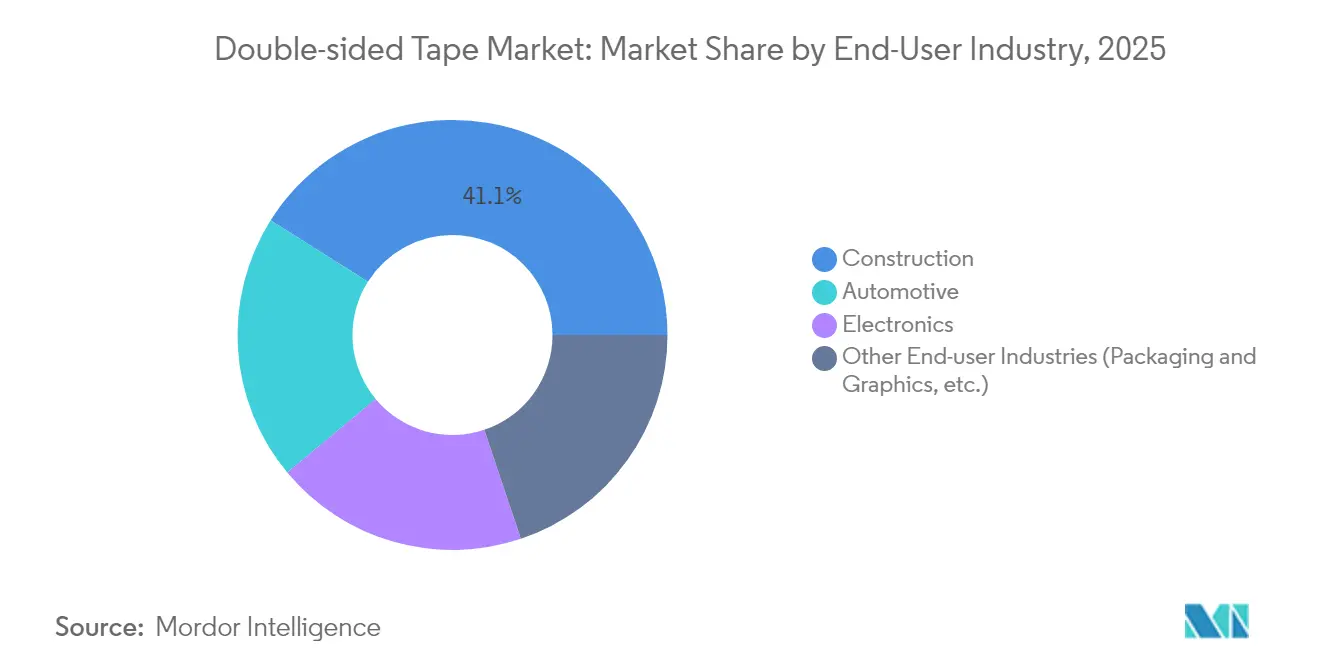

- Nach Endverbraucherbranche erzielte das Bauwesen im Jahr 2025 einen Umsatzanteil von 41,05 % und soll über den Prognosezeitraum mit einer führenden CAGR von 7,02 % wachsen.

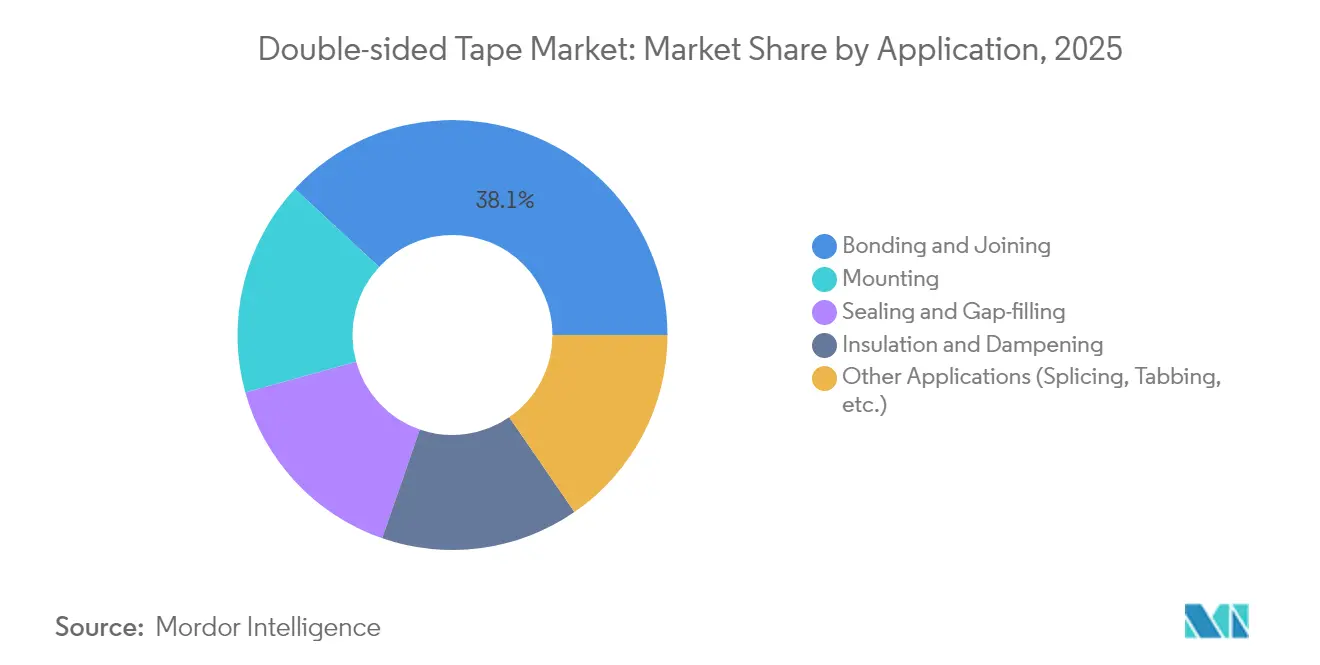

- Nach Anwendung entfielen auf Kleben und Fügen im Jahr 2025 38,10 % der Marktgröße für doppelseitiges Klebeband, während Befestigung die schnellste CAGR von 6,96 % bis 2031 verzeichnet.

- Nach Geographie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Marktanteil von 41,80 % am Markt für doppelseitiges Klebeband und wird bis 2031 voraussichtlich die stärkste CAGR von 7,01 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für doppelseitiges Klebeband

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anwendungen im Innen- und Außenbereich des Bauwesens | +1.50% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anforderungen der Automobilindustrie an Leichtbau | +1.20% | Global, angeführt durch regulatorische Vorgaben in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Miniaturisierung in der Montage von Unterhaltungselektronik | +0.80% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion von vorgefertigten und modularen Gebäuden | +1.40% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbindung von EV-Batteriezellen und thermische Spaltfüllung | +1.10% | Global, mit frühen Vorteilen in China, Deutschland, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anwendungen im Innen- und Außenbereich des Bauwesens

Fachleute im Bauwesen ersetzen Schrauben und Nägel durch druckempfindliche Klebebänder, um Substratschäden zu vermeiden und die Montage zu beschleunigen. Wasserfeste Acrylschaum-Varianten befestigen Fassaden und Innenverkleidungen und erfüllen dabei strenge Bauvorschriften. Modulare Bauherren bevorzugen werkseitig aufgebrachte Klebebänder, die eine gleichmäßige Klebefugenkontrolle gewährleisten und den Arbeitsaufwand vor Ort reduzieren. Biobasierte Klebstoffe kommen in hochwertigen grünen Projekten zum Einsatz, die auf einen niedrigeren gebundenen Kohlenstoffgehalt abzielen. Schaumkern-Formate eignen sich für unebene Wände, wie sie bei Sanierungen üblich sind, und steigern die Nachfrage im urbanen Sanierungsboom des Asien-Pazifik-Raums. Insgesamt fördern diese Trends bauwesenbezogene Aufträge für den Markt für doppelseitiges Klebeband.

Anforderungen der Automobilindustrie an Leichtbau

Fahrzeughersteller setzen auf Klebeverbindungen, um Nieten zu eliminieren, die Gewicht hinzufügen und galvanische Korrosion verursachen. Hochscherfeste Acryl-Klebebänder verbinden Aluminiumdachpaneele mit Kohlefaserrahmen in Elektrofahrzeugen und steigern so die Energieeffizienz. In Batteriegehäusen leiten thermisch leitfähige Klebebänder Wärme ab und isolieren gleichzeitig die Zellen, was den strengen VOC-Grenzwerten für Fahrzeuginnenräume in China entspricht[1]tesa, "China verschärft Emissionsanforderungen für Fahrzeuginnenräume," tesa.com . Das Wachstum beschleunigt sich in Europa, wo CO₂-Vorgaben verschärft werden und OEMs auf leichtere Baugruppen setzen. VOC-arme Chemien gewährleisten die Compliance im Fahrzeuginnenraum ohne Einbußen bei der Schälfestigkeit. Diese Dynamiken stützen den wachsenden Absatz im Automobilsektor des Marktes für doppelseitiges Klebeband.

Miniaturisierung in der Montage von Unterhaltungselektronik

Smartphones und Wearables erfordern Banddicken bis zu 5 µm, die dennoch Stoßdämpfung und optische Klarheit gewährleisten. Hersteller integrieren thermische oder EMI-Abschirmschichten in dieselbe ultradünne Konstruktion, um Platz zu sparen. Optisch klare Acrylate dominieren die Laminierung flexibler Displays und halten Pixel auch bei wiederholtem Biegen hell. Auf Anforderung lösbare Designs vereinfachen Reparatur und Recycling und unterstützen Kreislaufwirtschaftspolitiken. Die dichte Lieferkette für Elektronik im Asien-Pazifik-Raum ermöglicht eine schnelle Skalierung und steigert den regionalen Verbrauch von Premium-Mikrobändern.

Verbindung von EV-Batteriezellen und thermische Spaltfüllung

Batteriegehäuse der nächsten Generation erfordern Klebebänder, die Wärme von den Zellen ableiten, ohne Kriechströme zu ermöglichen. Silikon-Acryl-Hybride erfüllen diese doppelten Anforderungen, indem sie Folien fixieren und gleichzeitig die dielektrische Integrität aufrechterhalten. Führende EV-Hersteller in China und Deutschland integrieren Spaltfüll-Klebebänder, die Produktionszyklen verkürzen. OEM-Qualifizierungsprotokolle priorisieren geringe Ausgasung zum Schutz empfindlicher Chemikalien. Die kritische Sicherheitsfunktion dieser Produkte spiegelt sich in der Premiumpreisgestaltung wider. Mit der globalen Skalierung der EV-Stückzahlen entwickeln sich Wärmeklebebänder zu einem Segment im Milliardenbereich innerhalb des übergeordneten Marktes für doppelseitiges Klebeband.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Hochtemperaturbeständigkeit von kautschukbasierten Klebebändern | -0.90% | Global, mit besonderer Auswirkung auf Automobil- und Industrieanwendungen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei petrochemischen Rohstoffen | -0.70% | Global, mit stärkster Auswirkung auf kostenempfindliche Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Grenzwerte für lösungsmittelbasierte Klebelinien | -1.10% | Nordamerika und EU als Vorreiter, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Hochtemperaturbeständigkeit von kautschukbasierten Klebebändern

Standard-Kautschukklebstoffe verlieren jenseits von 150 °C ihren Zusammenhalt, was den Einsatz in der Nähe von Motoren oder Industrieöfen einschränkt. OEMs müssen auf teurere Silikon- oder Acrylatversionen umsteigen, was die Systemkosten erhöht. Batteriehersteller benötigen Klebebänder, die über weite Thermozyklen stabil bleiben, was Kautschukqualitäten ungeeignet macht. Die Forschung zu Hybridpolymeren zeigt Potenzial, bleibt jedoch kostenintensiv. Infolgedessen zögern kostenorientierte Käufer, von mechanischen Befestigungselementen auf Klebelösungen umzusteigen, wo die Spitzentemperaturen die Grenzwerte überschreiten, was die Gesamtnachfrage im Markt für doppelseitiges Klebeband dämpft.

Preisvolatilität bei petrochemischen Rohstoffen

Preisschwankungen bei Ethylen, Propylen und VAM belasten Klebebandhersteller, die auf diese Monomere angewiesen sind. Rohstoffanstiege können nicht immer auf feste Jahresverträge umgelegt werden, was die Margen komprimiert. Hersteller hedgen über langfristige Liefervereinbarungen und duale Beschaffungsquellen, sehen sich jedoch weiterhin Lagerkosten ausgesetzt. Jüngste Anstiege bei Carbon Black, die von Cabot Corporation angekündigt wurden, verdeutlichen das Exposure der Klebstoffhersteller gegenüber Input-Inflation. Eine solche Volatilität erschwert die Kapitalplanung und kann die Expansion im Markt für doppelseitiges Klebeband verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebechemie: Acryl-Dominanz steht vor einer Herausforderung durch Spezialprodukte

Acrylate hielten 2025 einen Anteil von 51,20 % am Markt für doppelseitiges Klebeband, dank breiter Kompatibilität mit Metallen, Kunststoffen und Glas. Überlegene UV-Stabilität und optische Klarheit stützen die Führungsposition in der Unterhaltungselektronik und bei Außenverkleidungen im Automobilbereich. Kautschukqualitäten behalten ihren Anteil bei preisgünstigen Verpackungen, während Silikon in Motorraum- und medizinischen Anwendungen brilliert. Spezielle Butyl- und EVA-Klebebänder werden mit einer CAGR von 6,92 % prognostiziert, angetrieben durch die EV-Batterieumkapselung und Hochtemperatur-Industrielinien. Modifizierte Acrylatssysteme, die Polyolefine mit niedrigem Oberflächenenergie benetzen, erweitern die Reichweite von Acrylaten und sichern deren Ankerrolle.

Acrylat-Innovationen zielen auf ein schnelleres Benetzen bei niedrigem Druck ab, was die robotergestützte Hochgeschwindigkeitsapplikation ermöglicht. Lieferanten senken zudem Restmonomere, um die VOC-Obergrenzen von unter 70 g/l in Kalifornien zu erfüllen. Hybride Silikon-Acrylat-Plattformen verbinden anfängliche Klebrigkeit mit einer Beständigkeit bis 200 °C, um elektronische Leistungsmodule anzusprechen. Diese Verbesserungen stärken den strategischen Vorteil von Acrylaten, auch wenn Nischenchemien aufkommende Leistungslücken im Markt für doppelseitiges Klebeband besetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Trägermaterial: Schaum-Führungsposition treibt Innovationen voran

Schaumstoffsubstrate trugen 2025 einen Umsatz von 29,74 % bei und werden für die schnellste CAGR von 6,95 % prognostiziert. Mikrozelluläre PE- und Acrylschäume gleichen Spannungen aus, füllen Lücken und dämpfen Schwingungen – ideal für Fassadenplatten und EV-Batteriegehäuse. Folienrückseitungen folgen für die Kameramodulmontage, wo dimensionale Stabilität vorherrscht. Papier bleibt ein kostengünstiger Liner in Schreibwaren und Grafik, verliert jedoch gegenüber recycelbaren PET-Optionen an Boden.

Nachhaltigkeit gewinnt an Dynamik, da Shurtapes Einführung eines zu 90 % aus recyceltem Post-Consumer-PET bestehenden Klebebands die wachsende Nachfrage nach kreislauffähigen Rückseitungen signalisiert. Schaumstofflieferanten senken die Dichte, ohne den Zusammenhalt zu beeinträchtigen, und reduzieren den Materialeinsatz. Metallfolie-Rückseitungen nischen sich in die EMI-Abschirmung von 5G-Antennen ein. Insgesamt weiten diese Fortschritte die adressierbaren Anwendungsfälle aus und stärken die Position von Schaum im Markt für doppelseitiges Klebeband.

Nach Banddicke: Miniaturisierung treibt die Nachfrage nach Dünnfolien voran

Der Bereich 100–200 µm erzielte 2025 einen Anteil von 47,20 %, da er eine leichte Handhabung mit Verbindungsintegrität in Automobil- und Bauanwendungen verbindet. Produkte mit weniger als 100 µm sind für eine CAGR von 6,55 % positioniert, da Smartphones, faltbare Displays und kompakte Sensoren die Komponentenstapel verkleinern. Hersteller extrudieren nun Fünfschicht-Klebebänder bis zu 5 µm, die dennoch thermische Füllstoffe für die Wärmeverteilung tragen.

Konstruktionen mit über 200 µm bleiben bestehen, wo Spaltfüllung und Schwingungsdämpfung Dickeneinschränkungen überwiegen, wie z. B. bei der Verbindung von HLK-Kanälen. Prozessingenieure setzen Bildverarbeitungssysteme ein, die dünne Bänder auf ±25 µm ausrichten und so die automatisierte Platzierung ermöglichen. Dieses Spektrum an Dickenlösungen stellt sicher, dass der Markt für doppelseitiges Klebeband sowohl bestehende als auch Montagelinien der nächsten Generation bedient.

Nach Endverbraucherbranche: Bauwesen führt branchenübergreifendes Wachstum an

Das Bauwesen hielt 2025 einen Anteil von 41,05 % und strebt eine CAGR von 7,02 % an, angetrieben durch Fassadenplatten, Bodenbelagsleisten und Sanitärartikel, die unsichtbare Befestiger bevorzugen. Die Wohnhaussanierung in Asien und Nordamerika steigert den Absatz von klebebandbasierten Montagekits. Die Automobilindustrie bleibt die zweite Säule, da strukturelle Klebeverbindungen und thermische Grenzflächen in Batterien die Klebebandberührungspunkte vervielfachen. Elektronik liefert hohe Margen durch Spezialoptik- und EMI-Klebebänder, die in Kameras und faltbaren Displays eingebettet sind.

Verpackung und Grafik halten eine stabile Nachfrage aufrecht, obwohl Nachhaltigkeitsvorgaben das Volumen in Richtung wasserbasierter Acrylate verschieben. Branchenübergreifend beschleunigt die ESG-Prüfung den Übergang von lösungsmittelbasierten zu VOC-armen Plattformen und sichert die Wachstumsdynamik für den Markt für doppelseitiges Klebeband.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Befestigung überholt traditionelles Kleben

Kleben und Fügen repräsentierten 2025 38,10 % des Umsatzes, dennoch verzeichnet Befestigung die schnellste CAGR von 6,96 %. Hersteller wünschen sich reversible Befestigungen, die Upgrades und Recycling vereinfachen. Optisch klare Befestigungsklebebänder fixieren Display-Deckgläser und ermöglichen gleichzeitig die Servicedemontage. Wiederverschließbare Befestiger erscheinen an modularen Möbeln und Automobil-Innenverkleidungen und stärken den Kreislaufwirtschaftsansatz.

Spaltfüll-Dichtungen profitieren von der Schaumtechnologie, die die Differenzdehnung in Fassadenfugen abfedert. Thermische Grenzflächenbefestigung erweitert den Anwendungsbereich in der Leistungselektronik und verbindet Isolierung mit Wärmeübertragung. Der Anstieg multifunktionaler Lösungen erweitert die Funktionskarte für den Markt für doppelseitiges Klebeband.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum entfiel 2025 auf 41,80 % des globalen Umsatzes und wird bis 2031 mit einer CAGR von 7,01 % prognostiziert. Die expandierende EV-Produktion, die intensive Auslagerung der Elektronikfertigung und städtische Infrastrukturprojekte stützen diese doppelte Führungsposition. Chinas Produktion von klebeintensiven Batteriegehäusen und die Verbreitung japanischer Smart-Device-Linien sichern ein hohes Verbrauchsvolumen. tesa stärkte seine regionale Präsenz durch die Eröffnung von Niederlassungen in Mumbai und Bengaluru zur Stärkung der Automobil- und Elektronikunterstützung.

Nordamerika folgt mit Baustimuli und der Rückverlagerung der Elektronikmontage. Das 67-Millionen-USD-Upgrade von 3M in Nebraska erhöht die Kapazität für Industrieklebebänder und stärkt die regionale Versorgungsresilienz. Wachsende EV-Batteriefabriken in den Vereinigten Staaten steigern die Nachfrage nach Hochtemperatur-Klebebändern.

Europa legt den Schwerpunkt auf Nachhaltigkeit und drängt Lieferanten zu lösungsmittelfreien Linien, die dem EU-Grünen Deal entsprechen. Deutschlands Klebstoffmarkt, der 2024 auf nahezu 2 Milliarden EUR geschätzt wird, profitiert von einem boomenden Heimwerker-Sanierungsmarkt und Verpackungsaktivitäten.

Südamerika, der Nahe Osten und Afrika stehen noch am Anfang der Adoption, gewinnen jedoch durch Infrastrukturausbau und wachsende Automobilmontage an Dynamik. Staatliche Anreize für lokale Elektronikhersteller in Brasilien und den Vereinigten Arabischen Emiraten eröffnen schrittweise Kanäle für den Markt für doppelseitiges Klebeband.

Wettbewerbslandschaft

Der Markt für doppelseitiges Klebeband ist mäßig fragmentiert. 3M, tesa und Avery Dennison sind die globalen Versorgungsanker und nutzen Patentportfolios und Mehrkontinentenanlagen. 3M hebt in seinem Jahresbericht 2023 materialwissenschaftliche Durchbrüche hervor, die schneller härtende und hochtemperaturbeständigere Qualitäten antizipieren. tesa konzentriert sich auf auf Anforderung lösbare Technologien, die die Recyclingfähigkeit unterstützen. Avery Dennison erweiterte seine Core Series 2023 um neue doppelseitige Konstruktionen, die auf Konverter-Workflows zugeschnitten sind.

Regionale Herausforderer verschärfen den Wettbewerbsdruck. Nitto investiert in eine 8-Milliarden-USD-Anlage in Kentucky, um fortschrittliche Materialien für den Markt der Vereinigten Staaten zu skalieren. Henkel eröffnete im Juli 2024 ein Loctite-Produktionswerk in Indien, um die Automobilversorgung zu lokalisieren. Fusionen und Übernahmen setzen sich fort, wie die Übernahme von TapeCase durch Ellsworth zur Erweiterung der Konvertierungskapazitäten zeigt.

Zu den technologischen Wettlaufthemen gehören hybride Silikon-Acrylat-Matrizen, biobasierte Polymere und multifunktionale Klebebänder, die Kleben mit thermischer oder EMI-Leistung verbinden. Die führenden Anbieter halten zusammen weniger als 40 % des Umsatzanteils, was Nischenspezialisten Raum lässt, in maßgeschneiderten Substraten zu florieren.

Marktführer in der Branche für doppelseitiges Klebeband

3M

AVERY DENNISON CORPORATION

Lohmann

Nitto Denko Corporation

tesa SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: tesa hat neue Niederlassungen in Mumbai und Bengaluru eröffnet, um den Betrieb in Westindien zu stärken und sich auf den Elektronik- und Automobilsektor in Südindien zu konzentrieren. Diese Expansion wird den Markt für doppelseitiges Klebeband stärken, indem sie die Zugänglichkeit verbessert, Innovationen vorantreibt und der wachsenden Nachfrage in diesen Schlüsselindustrien gerecht wird.

- März 2023: Avery Dennison Performance Tapes hat vier neue Klebebandkonstruktionen als Teil seines Core Series Portfolios 2023 eingeführt. Dieses Portfolio bietet eine umfassende Palette an Klebtechnologien in verschiedenen Klebebandkonstruktionen. Zu den neu hinzugefügten Produkten gehört das Avery Dennison FT 8299, ein doppelseitiges Klebeband.

Globaler Berichtsumfang des Marktes für doppelseitiges Klebeband

Der Marktbericht für doppelseitiges Klebeband umfasst:

| Acryl |

| Kautschuk |

| Silikon |

| Sonstige Klebechemien (Butyl, EVA usw.) |

| Schaum |

| Folie |

| Papier |

| Gewebe |

| Metallfolie und sonstige |

| Unter 100 µm |

| 100–200 µm |

| Über 200 µm |

| Automobilindustrie |

| Bauwesen |

| Elektronik |

| Sonstige Endverbraucherbranchen (Verpackung und Grafik usw.) |

| Befestigung |

| Kleben und Fügen |

| Abdichten und Spaltfüllung |

| Isolierung und Dämpfung |

| Sonstige Anwendungen (Spleißen, Laschung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Klebechemie | Acryl | |

| Kautschuk | ||

| Silikon | ||

| Sonstige Klebechemien (Butyl, EVA usw.) | ||

| Nach Trägermaterial | Schaum | |

| Folie | ||

| Papier | ||

| Gewebe | ||

| Metallfolie und sonstige | ||

| Nach Banddicke | Unter 100 µm | |

| 100–200 µm | ||

| Über 200 µm | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Bauwesen | ||

| Elektronik | ||

| Sonstige Endverbraucherbranchen (Verpackung und Grafik usw.) | ||

| Nach Anwendung | Befestigung | |

| Kleben und Fügen | ||

| Abdichten und Spaltfüllung | ||

| Isolierung und Dämpfung | ||

| Sonstige Anwendungen (Spleißen, Laschung usw.) | ||

| Nach Geographie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für doppelseitiges Klebeband?

Die Marktgröße für doppelseitiges Klebeband beträgt 15,4 Milliarden USD im Jahr 2026.

Welche Region führt den Markt an?

Der Asien-Pazifik-Raum hält einen Anteil von 41,80 % und verzeichnet bis 2031 die schnellste CAGR von 7,01 %.

Welcher Endverbrauchersegment erzeugt die größte Nachfrage in der wachsenden Region im Markt für doppelseitiges Klebeband?

Das Bauwesen führt mit einem Umsatzanteil von 41,05 % und einer Wachstumsrate von 7,02 %.

Warum dominieren Acrylklebstoffe?

Acrylate verbinden Haftung, Witterungsbeständigkeit und niedrige VOC-Werte und sichern sich 2025 einen Marktanteil von 51,20 %.

Welches Anwendungssegment wächst am schnellsten?

Befestigungslösungen verzeichnen mit 6,96 % die höchste CAGR, da Industrien reversible Baugruppen priorisieren.

Seite zuletzt aktualisiert am: