波付き管市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.33 十億米ドル |

| 市場規模 (2031) | 20.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

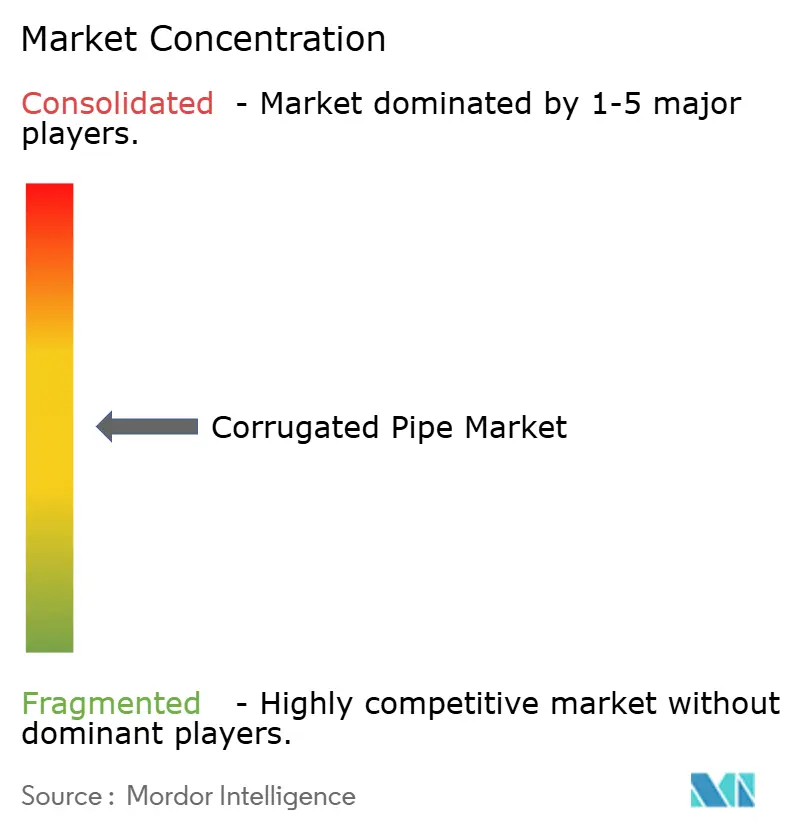

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる波付き管市場分析

波付き管市場規模は2025年に155億7,000万米ドル、2026年に163億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.87%で成長し、2031年までに207億1,000万米ドルに達する見込みです。老朽化した都市カルバート、より厳格な雨水規制、およびリサイクル樹脂義務化の拡大が、先進国・新興国の両地域における需要を牽引しています。高密度ポリエチレン(HDPE)は、耐薬品性と低施工コストにより引き続き主要材料となっており、アルミニウム管は腐食防止が求められる沿岸プロジェクトで好まれています。二重壁構造が販売量を主導していますが、鋼材補強ポリエチレンは高い輪剛性を必要とする深盛土の高速道路用途で普及が進んでいます。調達慣行は進化しており、機関がカルバート交換と舗装オーバーレイを一括発注することで入札サイクルが短縮され、地域在庫を持つサプライヤーが恩恵を受けています。管壁に埋め込まれた分散型音響センシングなどの技術革新により、資産所有者は地盤沈下や継手変位に関するリアルタイムの情報を得ることができます。

主要レポートのポイント

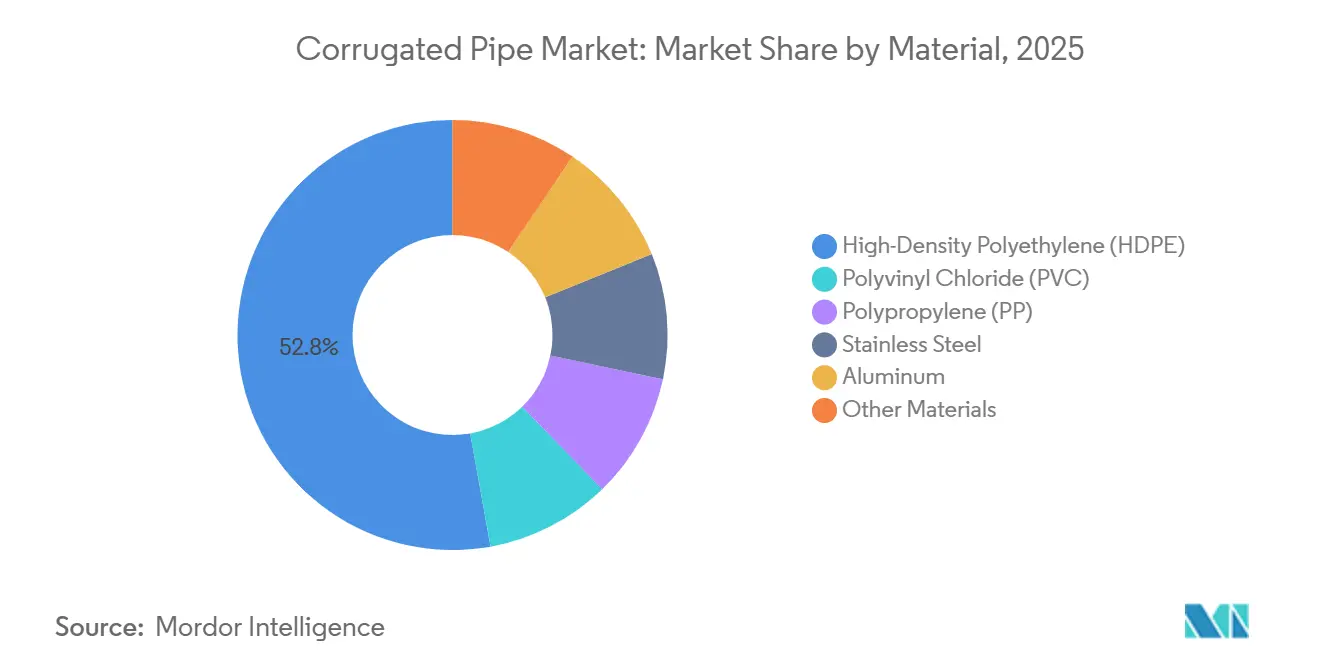

- 材料別では、高密度ポリエチレン(HDPE)が2025年の波付き管市場シェアの52.82%を占めてトップとなり、アルミニウムは2031年にかけてCAGR 4.93%で成長すると予測されています。

- 壁構造別では、二重壁波付きが2025年の波付き管市場シェアの46.00%を占め、鋼材補強PE螺旋管は2031年にかけてCAGR 5.20%で拡大すると予測されています。

- 直径別では、300mm未満(小口径)が2025年の波付き管市場シェアの42.67%を占め、600mm超(大口径)セグメントは2031年にかけてCAGR 5.56%で拡大する見込みです。

- 用途別では、排水・下水が2025年の波付き管市場シェアの38.05%を占め、雨水管理は2031年にかけてCAGR 5.74%で成長する軌道にあります。

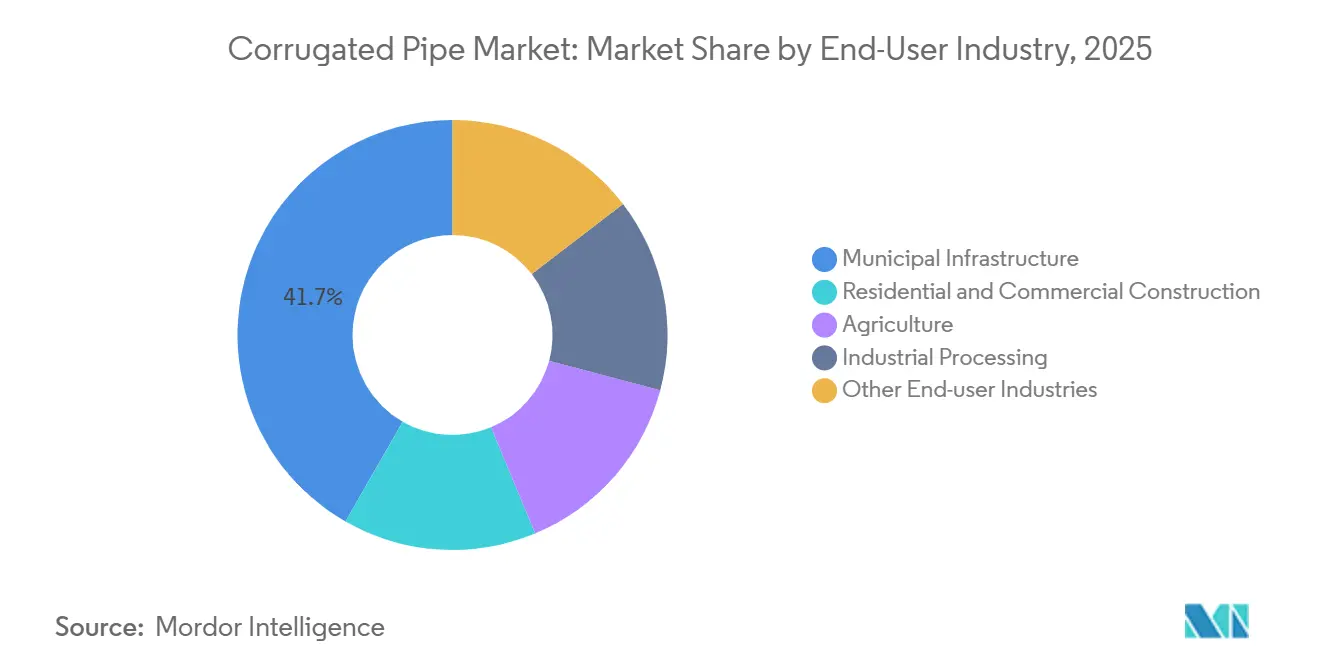

- エンドユーザー産業別では、都市インフラが2025年の波付き管市場シェアの41.72%を占め、農業は2031年にかけてCAGR 5.33%で成長する見込みです。

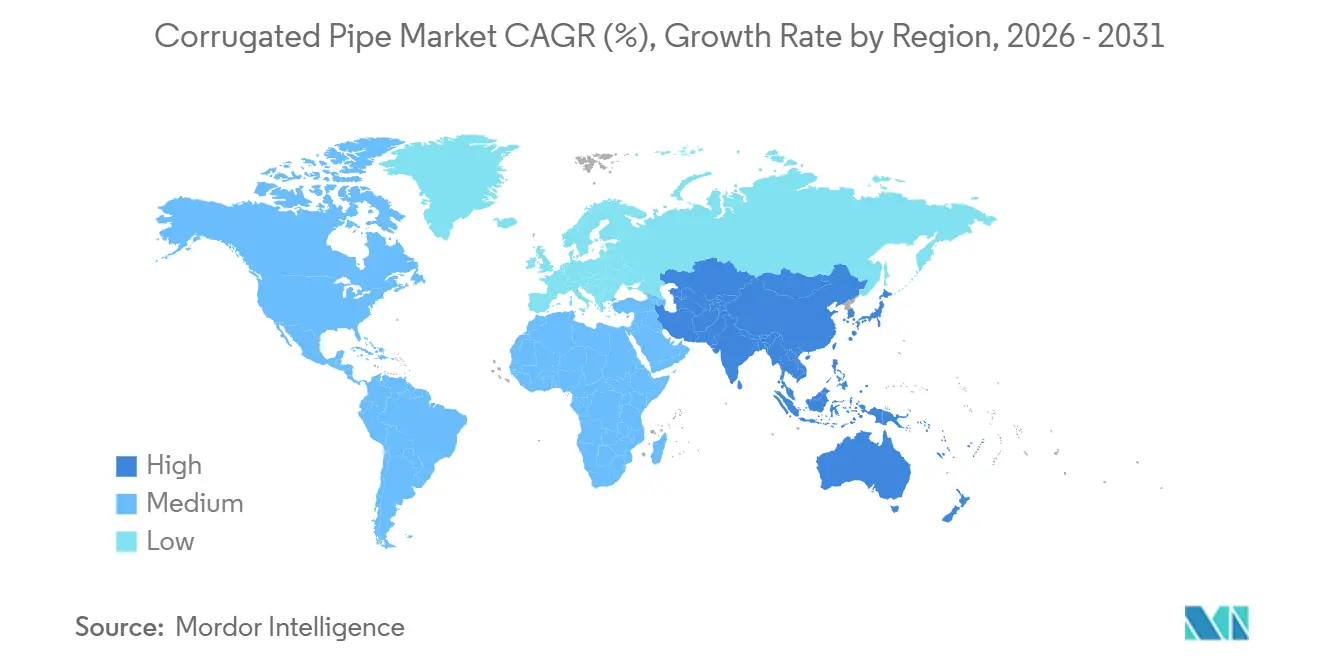

- 地域別では、アジア太平洋が2025年の波付き管市場シェアの46.03%を占め、2031年にかけてCAGR 5.62%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の波付き管市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排水・道路ネットワークへのインフラ投資 | +1.2% | アジア太平洋および北米で最も強く、世界全体 | 中期(2〜4年) |

| 軽量・耐久性・コスト効率の高い管への需要 | +0.9% | 世界全体 | 長期(4年以上) |

| より厳格な雨水流出規制の義務化 | +0.8% | 北米およびEU、アジア太平洋沿岸都市への波及 | 短期(2年以内) |

| 脱炭素化プログラムにおけるリサイクルHDPEの採用 | +0.7% | EUを中心に、北米、アジア太平洋の製造拠点 | 中期(2〜4年) |

| エッジ駆動型IoT漏水検知コリドー | +0.3% | 北米およびEUのパイロット都市 | 長期(4年以上) |

| EV ギガファクトリーの化学廃棄物チャネルに耐腐食性導管が必要 | +0.2% | アジア太平洋(中国、韓国)、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

排水・道路ネットワークへのインフラ投資

公共事業予算は、新規高速道路建設よりも資産保全に重点が置かれるようになっています。米国の超党派インフラ法は道路・橋梁に1,100億米ドルを配分しており、カルバート交換が明示的な予算項目として含まれています。マサチューセッツ州コンコードでは、緊急カルバート修繕が他のメンテナンス業務を圧迫していることが報告されており、これは全国的に見られるトレンドです[1]コンコード市公共事業局、「局長報告書 2026年3月」、concordma.gov。インドの国家インフラパイプラインは農村道路と都市排水への投資を優先しており、第2・第3層都市における小口径管への安定した需要をもたらしています。機関はカルバート工事と舗装オーバーレイを連携させることが増えており、入札期間が短縮され、ジャストインタイム納品のための地域倉庫を持つサプライヤーが優位に立っています。このアプローチにより交通渋滞が最小化され、地域在庫を持つメーカーへの調達選好が高まっています。

軽量・耐久性・コスト効率の高い管への需要

波付き管は鉄筋コンクリート製の代替品より60〜70%軽量であり、特に遠隔地においてクレーンレンタルおよび労務コストを大幅に削減します。2025年、ミネソタ州運輸局は、リサイクルHDPE管が輪剛性および長期たわみの点でバージン樹脂管と同等の性能を発揮することを確認しました。トレンチレス施工法は、既存の線形を通じて管を敷設できるため、都市部での高額な道路復旧を回避し、コスト効率をさらに高めます。2025年のライフサイクル研究では、輸送・施工エネルギーを考慮した場合、HDPE排水システムはコンクリートと比較して内包炭素が40%低いことが明らかになりました。請負業者は、1メートルあたりのコストが高いにもかかわらず、総施工コストが低いためプラスチック管を好む傾向が強まっています。このトレンドは、消費後樹脂の供給が安定し、価格プレミアムが低下するにつれて拡大すると予想されます。

より厳格な雨水流出規制の義務化

気候変動に起因する嵐が既存排水システムの設計容量を超えています。欧州連合のPPWR 2025/40規制は、検証済みのリサイクル含有量を持つリサイクル可能な製品設計を義務付けています[2]欧州委員会、「包装および包装廃棄物規制 2025/40」、europa.eu。米国では、EPAの更新されたNPDES許可が1エーカー以上のプロジェクトに対して施工後の管理を義務付けており、現地での流出水浸透を促進する有孔管への需要が高まっています。建設業者は、波付きHDPEチャンバーを基盤とするターンキー型雨水モジュールを採用することが増えており、事前認定された流量データが付属しています。この文書化により許可取得プロセスが加速し、エンジニアリングコストが削減されるため、水理モデリングを製品提供に統合するサプライヤーに競争上の優位性をもたらします。

脱炭素化プログラムにおけるリサイクルHDPEの採用

規制当局と企業は、公共入札に炭素スコアを組み込んでいます。AASHTOの2024年仕様M294改訂では、リサイクル含有量に関する溶融流量と密度のパラメータが確立され、道路機関の不確実性が低減されました。2025年、ミネソタ州運輸局は、消費後リサイクル(PCR)HDPE 50%で製造された管に有意な性能差がないことを確認しました。2026年のNext Sustainabilityによる研究では、PCR含有量が樹脂混合物の30%に達した場合、温室効果ガス排出量が22%削減されることが算出されました。樹脂メーカーは、原油価格変動リスクを軽減するため、従来のブローカーを介さず、都市廃棄物処理業者と長期契約を締結してフィードストックを確保する動きが増えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HDPE、PVCおよび金属フィードストック価格の変動 | -0.6% | 世界全体 | 短期(2年以内) |

| プラスチック廃棄物および使用済みリサイクルに関する懸念 | -0.4% | EU、北米、アジア太平洋の都市部 | 中期(2〜4年) |

| 高層建築物でのプラスチック導管を制限する防火安全基準 | -0.2% | 北米およびEUの大都市圏 | 長期(4年以上) |

| セルラーコンクリート管の台頭によるコスト優位性の侵食 | -0.3% | EU、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HDPE、PVCおよび金属フィードストック価格の変動

管の契約は多くの場合、6〜12ヶ月前に価格を固定します。エチレンまたはアルミニウムの価格急騰により、製造業者は契約を再交渉するか損失を吸収せざるを得なくなることがあります。例えば、2025年初頭のアルミニウム価格の15%上昇により、複数のメーカーが固定価格入札から撤退しました。指数連動型価格条項が米国の自治体入札に登場しつつありますが、調達の専門知識が限られた小規模自治体は、価格が安定するまでプロジェクトを延期することが多いです。この価格変動は生産スケジュールを乱し、残業コストを増加させ、工場稼働率を低下させます。

プラスチック廃棄物および使用済みリサイクルに関する懸念

循環経済を推進する自治体は、耐用年数50年の波付き管のリサイクルに課題を抱えています。現在、廃棄された管のほとんどは、土壌汚染に伴う高い洗浄コストがバージン樹脂のコストを上回るため、建設廃材処理場に行き着いています。欧州連合のPPWRは加盟国に対して2030年までに回収スキームの確立を義務付けていますが、現行の廃棄費用がプラスチック管の総所有コストのメリットを損なっています。ドイツとオランダのパイロットプログラムでは機械的リサイクルの実現可能性が実証されていますが、これらの取り組みを拡大することは依然として大きな課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:HDPEの優位性とアルミニウムの沿岸部での急成長

2025年、高密度ポリエチレン(HDPE)は波付き管市場収益の52.82%を占め、強度・柔軟性・コストの最適なバランスを反映しています。アルミニウムは、沿岸都市や化学プラントにおける耐腐食性システムへの需要に牽引され、2031年にかけてCAGR 4.93%で最も速い成長が見込まれています。ポリ塩化ビニル(PVC)は、延焼規制に準拠する必要がある自然流下式下水管での地位を維持しており、ポリプロピレンは耐熱性が求められるプロセス水配管に使用されています。ステンレス鋼および繊維強化複合材は、衛生性または電磁透過性が高コストを正当化するニッチな用途に対応しています。

ミネソタ州運輸局は2025年、消費後HDPE 50%で製造された管がAASHTO M294の輪剛性基準を満たすことを実証し、リサイクル含有量を要求する大型公共契約への道を開きました。金属分野では、ASTM B745の改訂により波形プロファイルと継手形状が標準化され、製造コストが削減され、アルミニウムの価格が被覆鋼に近づきました。材料選択は二極化しています。コスト重視の自治体バイヤーはリサイクル含有量HDPEを好む一方、塩水または酸性環境のプロジェクトはアルミニウムまたはステンレス鋼に30%のプレミアムを支払う意向があります。

壁構造別:二重壁の効率性と鋼材補強の強度

二重壁波付き管は2025年の市場シェアの46.00%を占め、軽量設計と滑らかな内面による水理損失の最小化が評価されています。鋼材補強ポリエチレン(PE)螺旋管は、道路機関による深盛土カルバートにおける高荷重評価の必要性に牽引され、2031年にかけてCAGR 5.20%で成長すると予測されています。単壁管は、構造要件よりも経済性が優先される農業排水用途で広く使用されています。有孔タイプは、都市流出規制により義務付けられた浸透盤や緑化屋根に一般的に使用されています。

ConTechのSpiroliteライナーシステムは、PE螺旋プロファイルに鋼材を組み込み、劣化したコンクリート下水管のトレンチレス改修を可能にし、プロジェクトコストを最大60%削減します。輪剛性に関するISO 9969などの国際規格が試験を統一し、請負業者が国境を越えて材料を相互に調達できるようにしています。競争環境は二分されており、鋼材補強螺旋管が大型インフラプロジェクトを獲得する一方、二重壁HDPEは価格重視の住宅・軽商業市場を主導しています。

直径別:小口径の出荷量と大口径の成長

直径300mm未満(小口径)の管は2025年の出荷量の42.67%を占め、主に住宅の基礎排水や圃場タイルに使用されています。直径600mm超(大口径)の管は、気候変動を考慮した設計降雨に対応するより大きな幹線下水管の需要に牽引され、2026年から2031年にかけてCAGR 5.56%で成長すると予測されています。大口径HDPEおよび鋼材補強管は同等のコンクリートカルバートの半分の重量であり、重機の必要性を低減し、土木工事コストを削減します。

ロサンゼルス郡広域雨水インフラ地区の2026〜2030年計画では、直径900mmから1,500mmの老朽化した金属カルバート225本の交換が強調されており、大口径管への需要の高まりを裏付けています。小口径製品は、200メートルコイルを生産する高速押出プロセスにより継手数を削減し施工を迅速化することで、その優位性を維持しています。市場はバリューチェーンの焦点によってセグメント化されており、小口径管は物流で競争し、大口径管は構造・水理性能を重視します。

用途別:雨水管理が成長をリード

排水・下水用途は2025年の波付き管市場収益の38.05%を占めました。雨水管理は最も成長の速いセグメントであり、現地での雨水保留に関する規制要件に牽引され、2031年にかけてCAGR 5.74%が予測されています。ケーブル保護は、光ファイバー・ツー・ホームの展開と5Gネットワーク拡大に支えられ、着実に成長を続けています。産業用途には化学排水や冷却システムが含まれます。

Advanced Drainage Systemsは波付きチャンバーを備えたモジュール式雨水ユニットを85万個以上出荷しており、汎用管から設計ソリューションへのシフトを示しています。米国環境保護庁(EPA)の施工後流出規制は安定した需要基盤を提供し、このセグメントを住宅市場の変動から保護しています。水理ソフトウェア、プレファブリケーション、施工トレーニングを含むバンドルソリューションを提供するサプライヤーは、リピートビジネスと高いマージンを確保しています。

エンドユーザー産業別:都市インフラが収益を牽引し、農業がペースを主導

都市インフラは2025年の市場収益の41.72%を占め、継続的な下水・カルバート改修プログラムを反映しています。農業は、水不足地域での収量最適化を目的とした地下排水システムの採用が進むにつれ、2031年にかけてCAGR 5.33%で成長すると予測されています。住宅・商業建設の需要は建築許可と連動しており、基礎・屋根排水向けの小口径管が好まれます。産業プラントは、ダウンタイムを最小化するためにセンサー内蔵スマート管にプレミアムを支払う意向があります。

インドの2024〜25年度連邦予算は、波付き管を必要とする農村道路・灌漑プロジェクトへの多大な投資を含む11兆1,100億ルピー(1,330億米ドル)をインフラに配分しました。産業エンドユーザーは、早期漏水検知のための光ファイバー監視システムを試験導入しており、コスト重視の市場においてもデジタル機能が製品価値を高めることを示しています。

地域分析

アジア太平洋は2025年の世界収益の46.03%を占め、2031年にかけてCAGR 5.62%で成長すると予測されています。中国のスポンジシティ指令は、30のパイロット都市で透水性インフラを義務化し、処理施設に過負荷をかけるのではなく帯水層を涵養する有孔HDPEベイスンの調達を促進しています。インドの国家インフラパイプラインは農村道路と都市排水に資金を提供し、小・中口径管への安定した需要をもたらしています。日本と韓国は沿岸地域で腐食した鋼製カルバートをHDPEに交換しており、ASEAN諸国は洪水リスク軽減のための排水整備を拡大しており、多くの場合、標準化された熱可塑性システムを好む多国間銀行の融資を受けています。

北米は相当な金額シェアで続いています。米国の超党派インフラ法は道路・橋梁に1,100億米ドルを提供しており、その多くがカルバート交換に充てられています。カナダの各州は資産保全に注力し、劣化した亜鉛メッキ鋼をHDPEに置き換えています。メキシコのニアショアリングブームは、大口径排水を必要とする新たな工業団地を生み出しています。需要は純粋な量から、トレンチレス改修やデジタル検査などの設計サービスへと進化しており、既存企業にサービスベースの参入障壁をもたらしています。

欧州は上位線の成長は緩やかですが、規制の厳格さでは先頭を走っています。PPWR 2025/40はリサイクル含有量を義務付け、クローズドループ契約を持つサプライヤーを優遇しています。ドイツとオランダは使用済み管の回収プログラムを試験導入しており、東欧諸国はEUの結束基金を活用してHDPEによる農村排水の整備を進めています。南米の拡大はブラジルとアルゼンチンを中心としていますが、通貨変動と関税が輸入需要を抑制しています。中東・アフリカでは、サウジアラビアのビジョン2030インフラ推進と南アフリカの水損失対策プログラムが、全体的な規模は小さいながらも耐腐食性アルミニウムおよびステンレス鋼管への発注を押し上げています。

競争環境

波付き管市場は中程度の集中度を示しています。Advanced Drainage Systems、JM Eagle、およびWavinは、垂直統合された樹脂コンパウンディング、押出、および流通ネットワークを通じて北米と欧州に根ざしています。Advanced Drainage Systemsは2025年度第2四半期に7億5,300万米ドルの純売上高を計上し、堅調な改修需要を確認しました。Armtecは地域の樹脂供給と州道路機関への近接性を活かしてカナダ市場を主導し、輸送コストを削減しています。イランのPars Ethylene KishやダユグループなどのChina新興プレーヤーは価格競争力で国内入札を獲得していますが、EU入札に必要なサードパーティ認証を欠いています。

技術採用が新たなフロンティアを生み出しています。HDPE壁に埋め込まれた光ファイバー歪みゲージは、2022年のCivilEng研究で検証されたように、継続的な歪みと漏水データを提供します。センサー、クラウドダッシュボード、および分析をバンドルする企業は、汎用管をサービスとしてのソフトウェア(SaaS)に類似したサービスに変換し、プレミアム価格を実現します。ISO 9969およびEN 13476認証は欧州公共調達へのパスポートとなり、未認証メーカーへの参入障壁を高めています。市場では、インラインレーザープロフィロメトリーとリアルタイム肉厚管理への投資も見られ、スクラップを削減し厳密な公差を確保することで、第一層の押出業者と地域の契約工場を差別化しています。

大手企業はリサイクル樹脂のサプライチェーンを確保し、原材料ショックを緩衝しています。ADSの都市廃棄物処理業者との複数年契約は、2028年までに40%のリサイクル含有量を目標とし、石油価格変動へのエクスポージャーを低減しています。地域の専門業者は、カスタム波形パターンの迅速なプロトタイピングと、数時間以内に問題を解決する現場技術チームで対抗しており、大手多国籍企業がしばしば対応できない対応速度を実現しています。

波付き管産業のリーダー企業

Advanced Drainage Systems

Contech Engineered Solutions LLC

JM EAGLE, INC.

PIPELIFE INTERNATIONAL GmbH

FRÄNKISCHE Rohrwerke Gebr. Kirchner GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:ミネソタ州で実施された研究により、リサイクル材料を含む波付き高密度ポリエチレン(HDPE)管が、バージン材料のみで製造された管と同様の性能を発揮することが判明しました。この研究では、高速道路下に設置された60%リサイクル含有量の36インチ管を評価し、AASHTO基準への適合を実証しながら炭素フットプリントの削減に貢献することを示しました。

- 2025年5月:SIBURは、下水・排水システムに使用される波付き管の製造に特化して開発された高強度ポリプロピレングレード、PPI003 EXを発表しました。このグレードは、ロシアにおける国内産原材料への需要に応えるために設計され、輸入代替品の代替として機能し、製造された管の耐用年数50年以上を確保します。

世界の波付き管市場レポートの範囲

波付き管は、波状の外面と滑らかな内面を持つ柔軟で耐久性の高い管です。高い機械的強度と効率的な流れを提供するよう設計されています。通常、PE/PPまたはPVCから製造されるこれらの管は、柔軟性と重い土荷重に耐える能力から、地下排水、下水システム、農業、および電気ケーブル管理に広く使用されています。

波付き管市場は、材料、壁構造、直径、用途、エンドユーザー産業、および地域にセグメント化されています。材料別では、高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、ステンレス鋼、アルミニウム、およびその他の材料にセグメント化されています。壁構造別では、二重壁波付き、単壁波付き、鋼材補強PE螺旋、および有孔・スロット付きタイプにセグメント化されています。直径別では、300mm未満(小)、300〜600mm(中)、および600mm超(大)にセグメント化されています。用途別では、排水・下水、雨水管理、ケーブルおよび光ファイバー保護、カルバートおよび道路、ならびに産業・農業用途にセグメント化されています。エンドユーザー産業別では、都市インフラ、住宅・商業建設、農業、産業処理、およびその他のエンドユーザー産業にセグメント化されています。レポートは主要地域の17カ国における波付き管の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で行われています。

| 高密度ポリエチレン(HDPE) |

| ポリ塩化ビニル(PVC) |

| ポリプロピレン(PP) |

| ステンレス鋼 |

| アルミニウム |

| その他の材料 |

| 二重壁波付き |

| 単壁波付き |

| 鋼材補強PE螺旋 |

| 有孔・スロット付きタイプ |

| 300mm未満(小) |

| 300〜600mm(中) |

| 600mm超(大) |

| 排水・下水 |

| 雨水管理 |

| ケーブルおよび光ファイバー保護 |

| カルバートおよび道路 |

| 産業・農業用途 |

| 都市インフラ |

| 住宅・商業建設 |

| 農業 |

| 産業処理 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料別 | 高密度ポリエチレン(HDPE) | |

| ポリ塩化ビニル(PVC) | ||

| ポリプロピレン(PP) | ||

| ステンレス鋼 | ||

| アルミニウム | ||

| その他の材料 | ||

| 壁構造別 | 二重壁波付き | |

| 単壁波付き | ||

| 鋼材補強PE螺旋 | ||

| 有孔・スロット付きタイプ | ||

| 直径別 | 300mm未満(小) | |

| 300〜600mm(中) | ||

| 600mm超(大) | ||

| 用途別 | 排水・下水 | |

| 雨水管理 | ||

| ケーブルおよび光ファイバー保護 | ||

| カルバートおよび道路 | ||

| 産業・農業用途 | ||

| エンドユーザー産業別 | 都市インフラ | |

| 住宅・商業建設 | ||

| 農業 | ||

| 産業処理 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

波付き管市場の規模はどのくらいですか?

波付き管市場規模は2026年に163億3,000万米ドルであり、2031年までに207億1,000万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 4.87%を反映しています。

2025年の波付き管需要においてどの材料が主導していますか?

高密度ポリエチレン(HDPE)は、耐久性・柔軟性・コストのバランスに優れているため、2025年の収益シェアの52.82%を占めてトップとなっています。

2031年にかけて最も速く拡大する用途セグメントはどれですか?

雨水管理は、新たな流出規制が有孔排水システムの採用を促進することにより、2031年にかけてCAGR 5.74%で成長すると予測されています。

アジア太平洋が波付き管の最大地域市場である理由は何ですか?

中国とインドにおける大規模なインフラ支出に加え、日本と韓国における沿岸改修プログラムが相まって、同地域は2025年の収益シェアの46.03%を占め、2031年にかけてCAGR 5.62%という最も速い成長率を示しています。

最終更新日: