Marktgröße und Marktanteil für unidirektionale Bänder

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

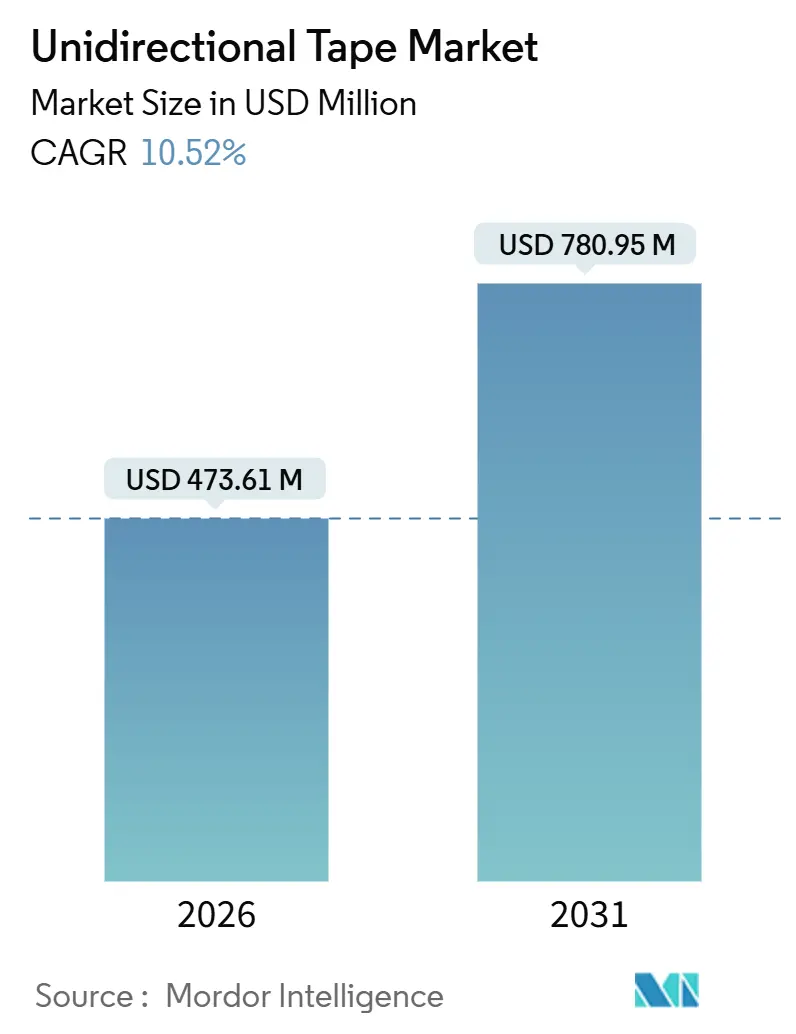

| Marktgröße (2026) | 473.61 Millionen US-Dollar |

| Marktgröße (2031) | 780.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

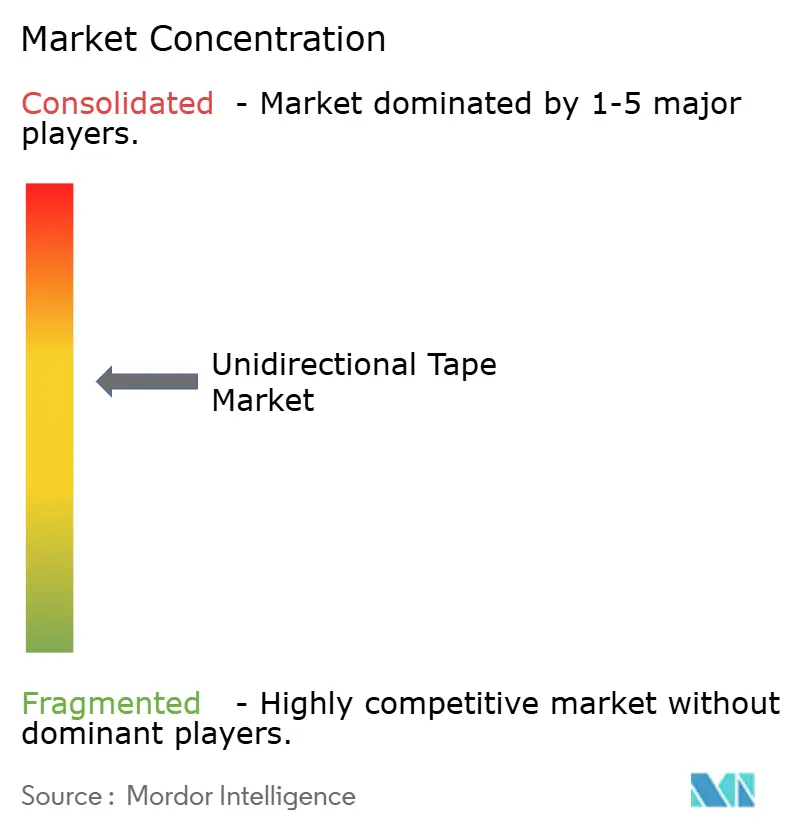

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für unidirektionale Bänder durch Mordor Intelligence

Die Marktgröße für unidirektionale Bänder wird im Jahr 2026 auf 473,61 Millionen USD geschätzt und soll bis 2031 einen Wert von 780,95 Millionen USD erreichen, bei einer CAGR von 10,52 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage von Erstausrüstern in der Luft- und Raumfahrt, Automobil-OEMs und Windturbinen-Herstellern, das Strukturgewicht zu reduzieren und gleichzeitig die Produktionseffizienz zu verbessern, trägt diesen Schwung. Kohlenstofffaser bleibt das dominierende Verstärkungsmaterial für Hochleistungsanwendungen, obwohl Glasfaser in Offshore-Windturbinenblättern dank ihres Kostenvorteils und eines akzeptablen Elastizitätsmoduls schnell aufholt. Polyamidmatrices dominieren bei Automobil-Crashstrukturen, während thermoplastisches PEEK bei Hochtemperatur-Luftfahrtkanälen zunehmend bevorzugt wird. Asien-Pazifik hat sich aufgrund chinesischer Windturbinenblatt-Investitionen und japanischer Kapazitätserweiterungen für Kohlenstofffaser als Schwerpunkt der Produktion etabliert. Jüngste Patentaktivitäten im Bereich der thermoplastischen Konsolidierung deuten derweil auf ein Wettrennen unter den etablierten Marktteilnehmern hin, um geistiges Eigentum rund um schnellere, autoklavenfreie Verarbeitungswege zu sichern.

Wesentliche Erkenntnisse des Berichts

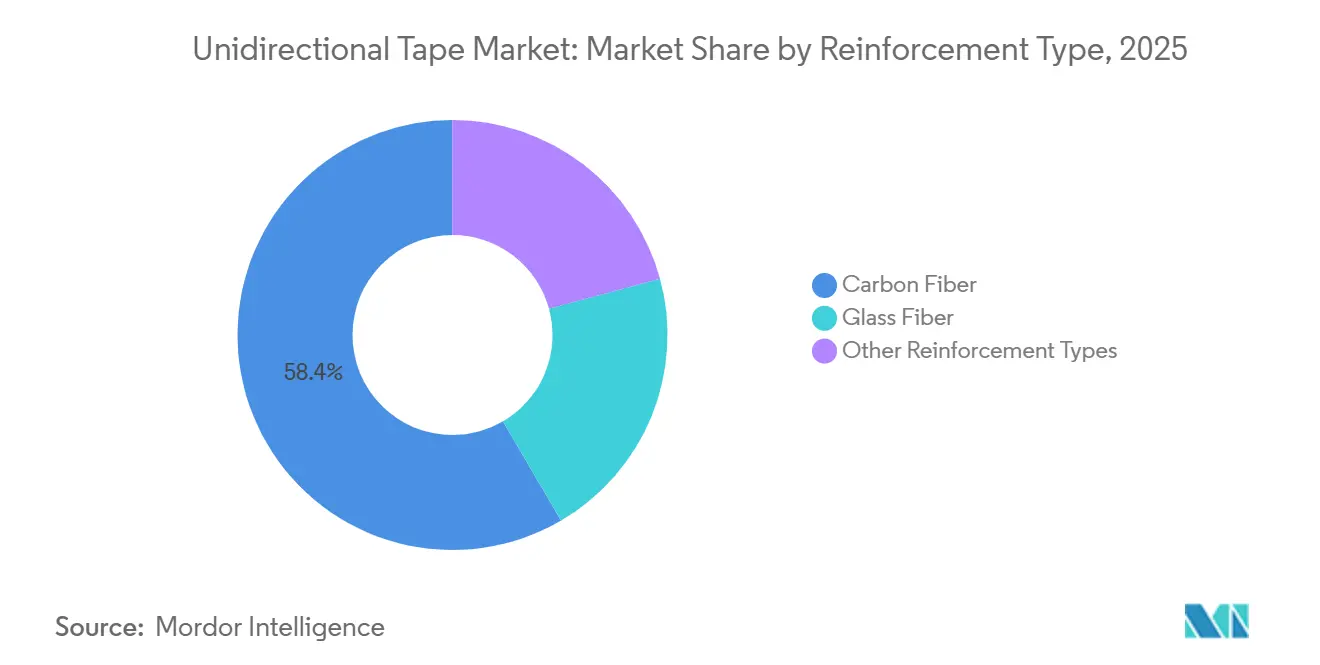

- Nach Verstärkungstyp führte Kohlenstofffaser im Jahr 2025 mit einem Umsatzanteil von 58,42 %; Glasfaser soll bis 2031 mit einer CAGR von 9,25 % wachsen.

- Nach Trägermaterial erzielte Polyamid im Jahr 2025 einen Anteil von 31,36 %; PEEK wird voraussichtlich bis 2031 mit einer CAGR von 9,68 % expandieren.

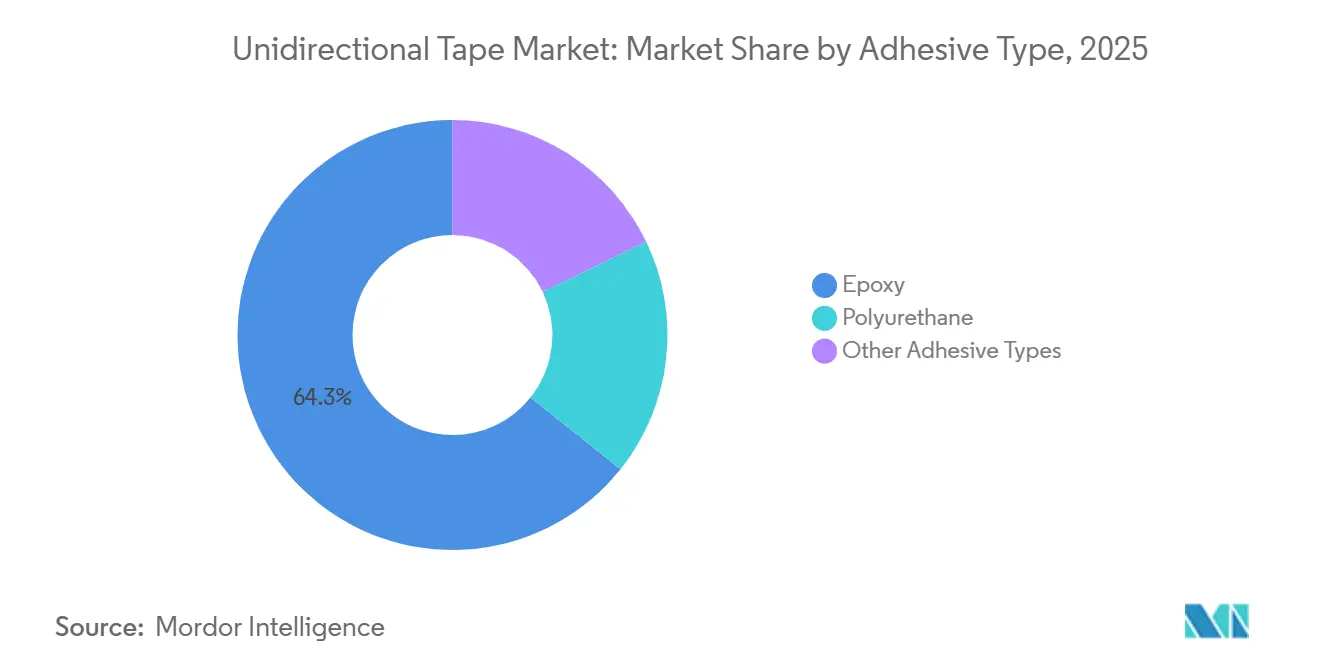

- Nach Klebstofftyp entfiel Epoxid im Jahr 2025 auf 64,27 % des Volumens; Polyurethan verzeichnet eine CAGR von 9,12 % bis 2031.

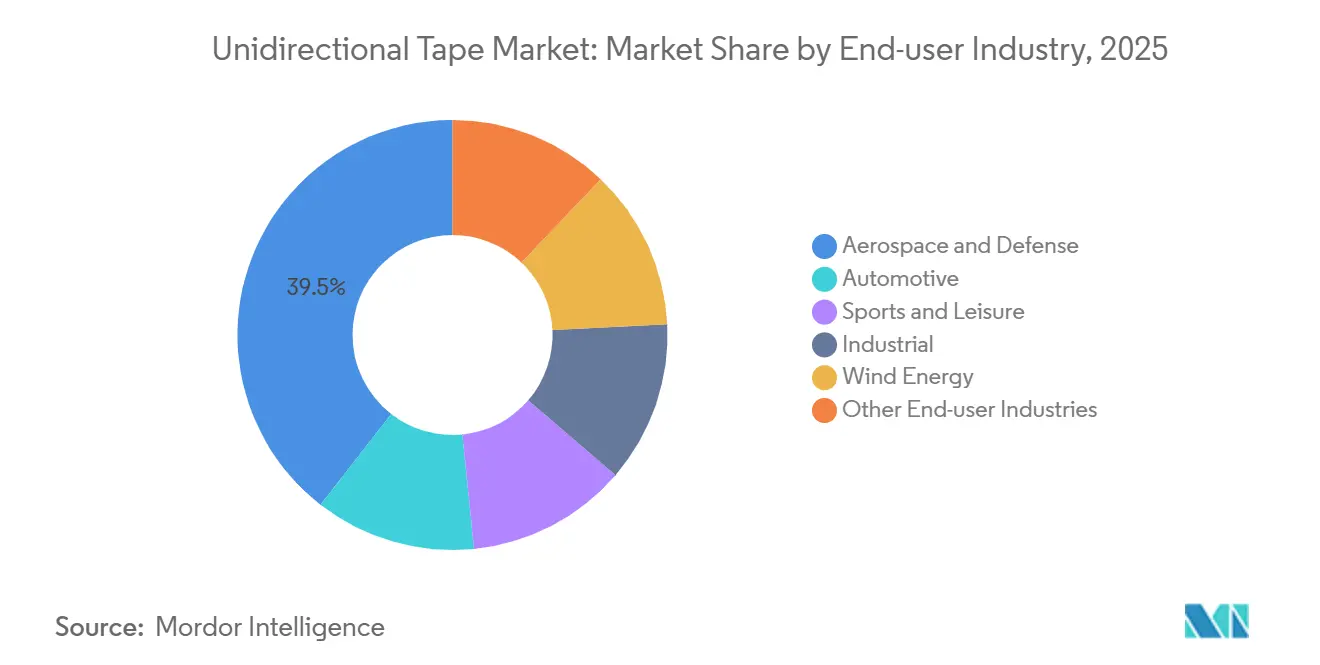

- Nach Endverbraucherbranche dominierte das Segment Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 mit einem Umsatzanteil von 39,48 % und wird voraussichtlich bis 2031 mit einer CAGR von 10,69 % wachsen.

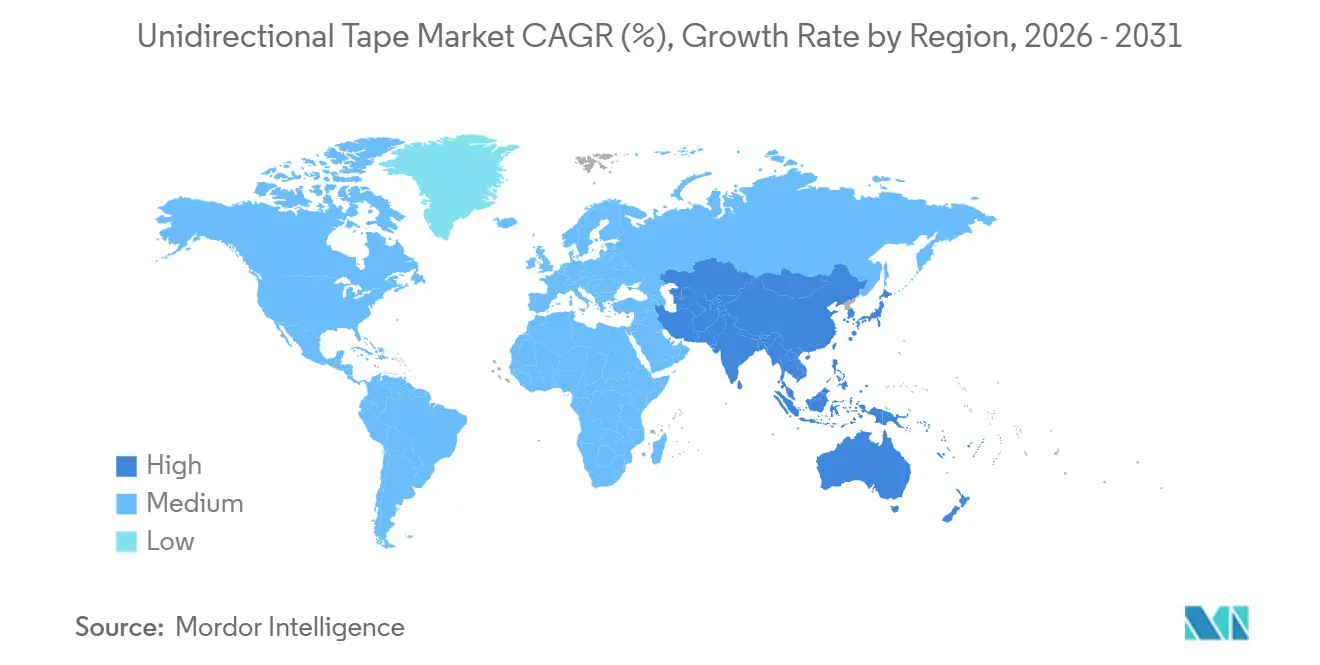

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 44,53 %; bis 2031 wird ein Anstieg mit einer CAGR von 10,88 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für unidirektionale Bänder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbundwerkstoffnachfrage bei Schmalrumpfflugzeugen der nächsten Generation | +2.8% | Globale Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aggressive OEM-Leichtbauziele für 800-V-Elektrofahrzeugplattformen | +2.3% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg automatisierter Bandlegelinien in chinesischen Windturbinenblatt-Fabriken | +1.9% | Asien-Pazifik (China dominant), sekundäre Auswirkungen auf Indien | Mittelfristig (2–4 Jahre) |

| Zertifizierung thermoplastischer Bänder für Wasserstoffdruckbehälter | +1.4% | Japan, Südkorea, Deutschland, Kalifornien (USA) | Langfristig (≥ 4 Jahre) |

| Verteidigungsbedarf an radartransparenten Strukturen und Tarnkappen-Ausrüstungen | +1.2% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbundwerkstoffnachfrage bei Schmalrumpfflugzeugen der nächsten Generation

Programme wie der Airbus A321XLR und der Boeing 737 MAX setzen zunehmend Kohlenstofffaserband in Rumpfpaneelen, Holmen und Bodenträgern ein, um das Strukturgewicht des Flugzeugrumpfs zu reduzieren. NASAs HiCAM-Versuche haben gezeigt, dass automatisiertes Bandlegen die Zykluszeiten für Rumpfabschnitte erheblich verkürzen kann, was sein Potenzial für die Hochratenproduktion unterstreicht[1]NASA, "Hochraten-Verbundwerkstoff-Flugzeugfertigung," nasa.gov. Lieferanten mit etablierten Datenbanken verschaffen sich einen Vorteil durch Qualifizierungen nach FAA AC 20-107B und EASA AMC 20-29, was für bestehende Marktteilnehmer eine Schutzbarriere schafft. Da Schmalrumpfflugzeuge einen erheblichen Anteil der erwarteten künftigen Auslieferungen ausmachen, führen selbst geringe Steigerungen des Verbundwerkstoffanteils zu einer substanziellen Nachfrage auf dem Markt für unidirektionale Bänder. Erwartete Zertifizierungsmeilensteine in den Jahren 2026–2027 stützen die Nachfrageprognosen zusätzlich.

Aggressive OEM-Leichtbauziele für 800-V-Elektrofahrzeugplattformen

Premiumhersteller, die mit 800-V-Architekturen eine Reichweite von 500 km anstreben, drängen auf eine Reduzierung der Masse von Batteriegehäusen. Jüngste Crashtests am Lucid Air haben einen Durchbruch gezeigt: Thermoplastische Bänder können komplexe Trayformen fertigen, die die Steifigkeit von gestanztem Stahl erreichen, jedoch bei deutlich geringerem Gewicht. Die hohen Investitionskosten stellen jedoch eine Herausforderung für die Übernahme durch Tier-2-Zulieferer dar. Jede AFP-Zelle erfordert einen hohen Kapitaleinsatz, und die Programmierung ist sehr arbeitsintensiv. Als Reaktion darauf integrieren chinesische OEMs die Bandproduktion vertikal und senken so die Teilekosten. Dies festigt Asiens Führungsposition auf dem wachsenden Markt für unidirektionale Bänder.

Aufstieg automatisierter Bandlegelinien in chinesischen Windturbinenblatt-Fabriken

In Jiangsu und Tianjin legen robotergestützte Bandlegezellen nun Glasfaserbänder auf, wodurch die Handlaminierung für Offshore-Turbinen mit Blattlängen über 115 m unwirtschaftlich geworden ist. Dieser Wandel führt zu einer erheblichen Reduzierung des Arbeitsanteils und einer messbaren Verbesserung der Faserausrichtung, was die Blattqualität steigert. Der Einsatz von Polyamid- und Polypropylenmatrices ermöglicht die In-situ-Konsolidierung und verkürzt die Beschneidungszykluszeiten erheblich. Indiens Suzlon übernimmt dieses Modell, was auf einen regionalen Trend hindeutet, der den Markt für unidirektionale Bänder in ganz Asien stärkt.

Zertifizierung thermoplastischer unidirektionaler Bänder für Wasserstoffdruckbehälter

Typ-IV-Wasserstofftanks müssen Zyklen bei hohem Druck gemäß ISO 19881 standhalten. Versuche von Toyota und Hyundai mit PEEK-basierten Bändern zeigen Verkürzungen der Montagezeit durch In-situ-Schweißen bei gleichzeitiger Aufrechterhaltung des Berstdrucks. Die europäische PED 2014/68/EU-Zertifizierung, ein langwieriger Prozess, bleibt ein Zugangshindernis; ist sie jedoch erst einmal erteilt, könnten thermoplastische Bänder eine beträchtliche Nische auf dem Markt für unidirektionale Bänder im Bereich Brennstoffzellenmobilität erschließen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Kohlenstofffaserpreisvolatilität, bedingt durch die PAN-Vorläuferversorgung | −1.6% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringe Nutzungsraten von AFP-Anlagen bei Tier-2-Automobilzulieferern | −1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung von Recycling- und End-of-Life-Vorschriften in der EU | −0.8% | Europa, Ausstrahlungseffekte auf das Vereinigte Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Kohlenstofffaserpreisvolatilität, bedingt durch die PAN-Vorläuferversorgung

Nachdem China im Jahr 2024 Exportbeschränkungen eingeführt hatte, stiegen die Spotpreise für PAN stark an, getrieben durch Chinas dominante Marktstellung[2]Mitsubishi Chemical, "PAN-Vorläufer-Lieferkette," mitsubishichem.com. Im Jahr 2025 verzeichneten Hexcel und SGL Carbon einen Rückgang ihrer Bruttomargen, da sie aufgrund ihrer Festpreisverträge in der Luft- und Raumfahrt die Verluste nicht absichern konnten. Während neue Vorläuferlinien, die 2027 in Betrieb gehen sollen, eine gewisse Entlastung bieten, sorgen die 30-monatigen Vorlaufzeiten in Verbindung mit geopolitischen Unsicherheiten für anhaltende Volatilität in der Kostenbasis des Marktes für unidirektionale Bänder.

Geringe Nutzungsraten von AFP-Anlagen bei Tier-2-Automobilzulieferern

AFP-Zellen stellen für Tier-2-Zulieferer, die mit knappen Nettomargen arbeiten, eine finanzielle Herausforderung dar. Konstruktionsänderungen erfordern kostspielige Neuvalidierungen, was Verbundwerkstoffspezifikationen auf Plattformen mit heterogenem Mix einschränkt. Sowohl in Deutschland als auch in den USA lehnen Gewerkschaften die Automatisierung ab, was zu untergenutzten Anlagen und einer Investitionszurückhaltung führt. Im Gegensatz dazu profitieren ihre Pendants in Asien von staatlichen Subventionen, die einen erheblichen Teil ihrer Anlagenkosten decken können, was das Wettbewerbsgefälle verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verstärkungstyp: Kohlenstofffaser dominiert, Glasfaser gewinnt im Windbereich

Kohlenstofffaser erzielte im Jahr 2025 einen Umsatzanteil von 58,42 %, was ihre Bedeutung in primären Luft- und Raumfahrtstrukturen unterstreicht, wo ihre Ermüdungsbeständigkeit einen Aufpreis rechtfertigt. Sowohl Boeings 787 als auch Airbus' A350 nutzen Kohlenstofffaserband intensiv für ihre Flügelholme und Rumpfspanten. Glasfaser, obwohl weniger steif, wächst mit einer CAGR von 9,25 % stark. Dieser Anstieg wird durch Offshore-Windturbinenblätter mit einer Länge von über 115 m angetrieben, die kostengünstige Holmgurtmaterialien erfordern. Folglich wird die Marktgröße für unidirektionale Bänder im Glasfasersegment bis 2031 stetig wachsen. Hybride Kohlenstoff-Glas-Bänder, wie Hexcels HiTape, schlagen eine Balance zwischen Kosten und Elastizitätsmodul und finden ihre Nische in Automobil-Batteriegehäusen.

In aufstrebenden Märkten entscheiden sich chinesische Turbinen-OEMs für Glasfaserbänder in ihren 8–12-MW-Plattformen, ein Trend, dem indische Hersteller folgen. Während Aramid- und Basaltfasern Nischenmärkte bedienen – hauptsächlich ballistischen Schutz und Hochtemperatur-Industrieanwendungen –, halten sie zusammen einen bescheidenen Anteil. Angesichts dieser Marktdynamik wird Kohlenstofffaser zwar ihre Dominanz behaupten, doch die absoluten Tonnagezuwächse bei Glasfaser werden eine entscheidende Rolle bei der Gestaltung des Marktes für unidirektionale Bänder in den kommenden fünf Jahren spielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Trägermaterial: Polyamid führt, PEEK wächst in Hochtemperaturnischen

Polyamid als Trägermaterial hielt im Jahr 2025 einen Anteil von 31,36 % der Nachfrage aufgrund seines ausgewogenen Verarbeitungsfensters, der Schlagzähigkeit und der Feuchtigkeitsbeständigkeit – Eigenschaften, die für Automobil-Crashstrukturen geeignet sind. PEEK expandiert mit einer CAGR von 9,68 %, da Motorraum-Halterungen und Zapfluftkanäle auf Thermoplaste migrieren, die Dauertemperaturen von 200 °C standhalten. Der Marktanteil für unidirektionale Bänder im Bereich PEEK-Anwendungen dürfte daher schrittweise wachsen, insbesondere nach Abschluss der Luft- und Raumfahrtzertifizierungen im Jahr 2027.

Polypropylen bleibt dort beliebt, wo Kosten über Leistung stehen, beispielsweise in Stegverbindungen von Windturbinenblättern. PPS und PC ergänzen das Portfolio mit Spezialanwendungen in der Chemikalienverarbeitung und Elektronik. Solvays KetaSpire PEEK dringt zudem in Bohrloch-Öl-und-Gas-Werkzeuge vor und unterstreicht damit das wachsende Hochtemperaturanwendungsfeld für thermoplastische Bänder.

Nach Klebstofftyp: Epoxid dominiert, Polyurethan gewinnt im Automobilbereich

Epoxidsysteme machten im Jahr 2025 64,27 % des Volumens aus und unterstreichen damit ihre mechanische Zuverlässigkeit sowie die umfangreichen Materialdatenbanken, die über Jahrzehnte des Luft- und Raumfahrteinsatzes aufgebaut wurden. Dennoch entwickeln sich Polyurethanformulierungen mit einer CAGR von 9,12 %. Ihr Vorteil liegt in einem Aushärtebereich von 80–100 °C, der energieeffiziente Aluminiumwerkzeuge ermöglicht – ein erheblicher Vorteil für Automobil-Tier-1-Zulieferer. Obwohl der Markt für Polyurethan-gebundene unidirektionale Bänder noch bescheiden ist, steht er mit der Einführung von 800-V-Elektrofahrzeugplattformen vor einem erheblichen Wachstum.

Phenolharze und Bismaleimide bedienen zwar Hochtemperaturanwendungen, ihr Marktanteil bleibt jedoch aufgrund von Herausforderungen wie Sprödigkeit und Verarbeitungskomplexität begrenzt. Bemerkenswert ist, dass Henkels Loctite-Polyurethane für Hybridverbindungen aus Verbundwerkstoffen und Stahl getestet werden und damit ein häufiges Problem von Epoxiden adressieren: die unterschiedliche thermische Ausdehnung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Luft- und Raumfahrt sowie Verteidigung führen, Windenergie beschleunigt

Das Segment Luft- und Raumfahrt sowie Verteidigung trug im Jahr 2025 39,48 % des Umsatzes bei und wird bis 2031 voraussichtlich mit einer CAGR von 10,69 % wachsen, angetrieben durch die Produktionshochlaufphasen bei Schmalrumpfflugzeugen und tarnkappenorientierte Verteidigungsprogramme. Die Übernahme im Automobilbereich konzentriert sich auf Premium-Elektrofahrzeuge, wird jedoch zunehmen, wenn die Kostenkurven bei Thermoplasten nach unten abbiegen. Windenergie repräsentiert bereits den zweitgrößten Anteil, und die Marktgröße für unidirektionale Bänder im Bereich Offshore-Blattanwendungen wird mit jedem Anstieg der Turbinenleistungsklasse wachsen. Sport und Freizeit bleiben hochmargige Nischen, während Industriezylinder und marine Strukturen ein stetiges, wenn auch kleineres Volumenwachstum beisteuern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 44,53 % und wird bis 2031 voraussichtlich mit einer CAGR von 10,88 % wachsen, getrieben durch Chinas umfangreiche Windturbinenblatt-Produktion, Japans Fortschritte in der Kohlenstofffasertechnologie und Südkoreas Einführung von Elektrofahrzeug-Batteriewannen. In Jiangsu erreichten automatisierte Bandlegezellen eine hohe Konsistenz der Faserausrichtung, minimierten Abfall und festigten Chinas Kostenvorteil. Torays Anlage in Ehime stärkt die regionale Versorgung, während eine neue Bandlinie in Hyderabad Indiens inländischen Luft- und Raumfahrtbedarf bedient. Obwohl kleinere ASEAN-Märkte derzeit auf Importe angewiesen sind, sind sie bereit, sich schnell anzupassen, insbesondere mit dem steigenden Bedarf an batterie-elektrischen Zweirädern, was den Markt für unidirektionale Bänder weiter ankurbelt.

Nordamerika entfiel auf einen beachtlichen Anteil am Umsatz 2025. Boeings Anlage in Everett nutzt, da sich die 737-MAX-Produktion stabilisiert, jährlich eine erhebliche Menge an Kohlenstofffaserband. Zudem stärken Lockheed Martins F-35- und MQ-25-Programme die Verteidigungsnachfrage. Der Automobilsektor zögert jedoch: Sowohl General Motors als auch Ford verweisen auf hohe Recyclingkosten und inkonsistente Materialpreise als Bedenken. Unterdessen deutet Mexikos wachsendes Kohlenstofffaser-Zentrum in Querétaro auf eine sich diversifizierende Lieferkette hin, von der potenziell die Initiativen für elektrische Lastkraftwagen der Vereinigten Staaten profitieren könnten.

Europa repräsentierte einen beträchtlichen Anteil der Nachfrage im Jahr 2025. Der Verbundwerkstoffverbrauch bleibt bei den Airbus-Werken in Toulouse und Broughton verankert, trotz Recyclierbarkeitsdruck durch die Altfahrzeug-Richtlinie. Während deutsche OEMs mit Kohlenstofffaser-Batteriewannen für ihre Premiummodelle experimentieren, hängt eine breite Marktdurchdringung von der Erreichung der Kostenparität ab. Post-Brexit-Zölle haben die Margen britischer Verarbeiter gedrückt, was insbesondere kleine und mittlere Unternehmen betrifft. In einer bemerkenswerten Entwicklung bedienen spanische und dänische Fabriken, die auf Bandlegen umgestellt haben, nun 15-MW-Offshore-Turbinen – ein Schritt, der den Markt für unidirektionale Bänder auf dem Kontinent voraussichtlich stärken wird.

Südamerika und Naher Osten-Afrika, die zusammen im Jahr 2025 einen kleineren Anteil beigesteuert haben, zeigen aufstrebendes Potenzial. Während Embraers E2-Jets lokal produzierte Prepregs verwenden, prüft Saudi-Arabiens NEOM Wasserstoffzylinder, die möglicherweise thermoplastische Bänder erfordern. Obwohl diese regionalen Initiativen bescheiden sind, diversifizieren sie die Landschaft der Branche für unidirektionale Bänder und versprechen Wachstum, wenn sich die Infrastruktur weiterentwickelt.

Wettbewerbslandschaft

Der Markt für unidirektionale Bänder ist mäßig konsolidiert. Regionale Spezialisten sichern sich hochmargige Sportsegmente durch die Nutzung der Ästhetik von Spreizgewebebändern. Chinesische Wettbewerber nutzen Subventionen, um etablierte Marktteilnehmer im Bereich Windenergie und Automobil preislich zu unterbieten, besitzen jedoch keine AS9100-Zertifizierung für den Einstieg in die Luft- und Raumfahrt. Die weißen Flecken umfassen Wasserstoff- und CNG-Druckbehälter, korrosionsbeständige Meeresstrukturen und leichte Tragwerke für städtische Luftmobilität. Lieferanten, die Materialversorgung mit verfahrenstechnischem Know-how bündeln können, haben die Möglichkeit, eine Preisprämie zu erzielen, wenn sich die Automatisierung weiter verbreitet.

Branchenführer für unidirektionale Bänder

TORAY INDUSTRIES INC.

Hexcel Corporation

TEIJIN LIMITED

Solvay

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Teijin Carbon und A&P Technology stellten IMS65 PAEK Bimax vor, ein ±45°-geflochtenes Gewebe aus Teijins Tenax thermoplastischem unidirektionalem Band, das autoklavenfreie Konsolidierung und schnellere Luft- und Raumfahrtproduktion ermöglicht.

- Februar 2024: Oxeon brachte TeXtreme 360° auf den Markt, gefertigt aus ultradünnen Spreizgewebebändern, um isotrope mechanische Eigenschaften für komplexe Luft- und Raumfahrt- und Sportkomponenten zu liefern.

Berichtsumfang des globalen Marktes für unidirektionale Bänder

Unidirektionale Bänder sind Verbundwerkstoffe, die in der Regel auf Kohlenstofffaser oder Glasfaser basieren. Sie werden am häufigsten in der Automobil- und Luft- und Raumfahrtindustrie eingesetzt. Der Markt für unidirektionale Bänder ist nach Verstärkungstyp, Trägermaterial, Klebstofftyp, Endverbraucherbranche und Geografie segmentiert. Nach Verstärkungstyp ist der Markt in Glasfaser, Kohlenstofffaser und andere Verstärkungstypen unterteilt. Nach Trägermaterial ist der Markt in Polyetheretherketon (PEEK), Polyamid (PA), Polypropylen (PP), Polycarbonat (PC), Polyphenylensulfid (PPS) und andere Trägermaterialien segmentiert. Nach Klebstofftyp ist der Markt in Epoxid, Polyurethan und andere Klebstofftypen segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobil, Sport und Freizeit, Industrie, Windenergie und andere Endverbraucherbranchen segmentiert. Der Bericht enthält auch die Marktgröße und Prognosen für den Markt für unidirektionale Bänder in 17 wichtigen Ländern in verschiedenen Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Glasfaser |

| Kohlenstofffaser |

| Andere Verstärkungstypen |

| Polyetheretherketon (PEEK) |

| Polyamid (PA) |

| Polypropylen (PP) |

| Polycarbonat (PC) |

| Polyphenylensulfid (PPS) |

| Andere Trägermaterialien |

| Epoxid |

| Polyurethan |

| Andere Klebstofftypen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Sport und Freizeit |

| Industrie |

| Windenergie |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Verstärkungstyp | Glasfaser | |

| Kohlenstofffaser | ||

| Andere Verstärkungstypen | ||

| Nach Trägermaterial | Polyetheretherketon (PEEK) | |

| Polyamid (PA) | ||

| Polypropylen (PP) | ||

| Polycarbonat (PC) | ||

| Polyphenylensulfid (PPS) | ||

| Andere Trägermaterialien | ||

| Nach Klebstofftyp | Epoxid | |

| Polyurethan | ||

| Andere Klebstofftypen | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil | ||

| Sport und Freizeit | ||

| Industrie | ||

| Windenergie | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für unidirektionale Bänder im Jahr 2031 erreichen?

Das Segment wird bis 2031 voraussichtlich einen Wert von 780,95 Millionen USD erreichen und mit einer CAGR von 10,52 % ausgehend von 473,61 Millionen USD im Jahr 2026 wachsen.

Welches Verstärkungsmaterial dominiert die aktuelle Nachfrage nach unidirektionalen Bändern?

Kohlenstofffaser führt mit einem Anteil von 58,42 % am Umsatz 2025 aufgrund ihres hohen Steifigkeits-Gewichts-Verhältnisses.

Warum ist Asien-Pazifik der größte regionale Verbraucher?

Die Automatisierung der Windturbinenblatt-Produktion in China, die Kohlenstofffaserkapazitäten Japans und die Elektrofahrzeugplattformen Südkoreas verleihen der Region zusammen einen Anteil von 44,53 % im Jahr 2025 mit dem schnellsten CAGR-Ausblick von 10,88 %.

Welche Herausforderungen beeinflussen die Einführung unidirektionaler Bänder in Europa?

Verschärfte Recyclierbarkeitsvorgaben, begrenzte Verbundwerkstoff-Recyclinginfrastruktur und Kohlenstofffaserpreisvolatilität schränken die breitere Marktdurchdringung ein.

Welche Klebstoffchemie gewinnt jenseits von Epoxid an Bedeutung?

Polyurethan-Bänder wachsen mit einer CAGR von 9,12 %, da ihre niedrigere Aushärtetemperatur die Energiekosten für Automobil-Tier-1-Zulieferer senkt.

Seite zuletzt aktualisiert am: