Marktgröße und Marktanteil für Wellpappe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 185.14 Millionen US-Dollar |

| Marktgröße (2031) | 237.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wellpappe-Marktanalyse von Mordor Intelligence

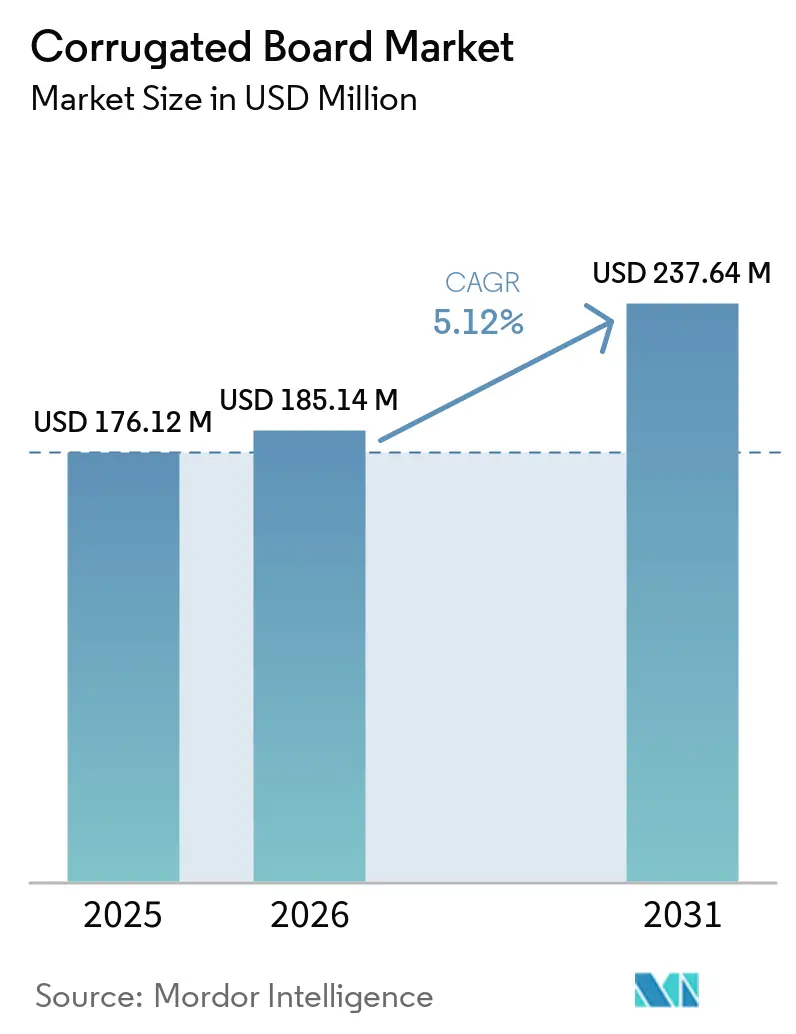

Die Marktgröße für Wellpappe wird für 2025 auf USD 176,12 Millionen, für 2026 auf USD 185,14 Millionen geschätzt und soll bis 2031 USD 237,64 Millionen erreichen, mit einer CAGR von 5,12 % von 2026 bis 2031. Das explosionsartige Wachstum der E-Commerce-Paketmengen erfordert Substrate, die sowohl recycelbar als auch auf SKU-Ebene bedruckbar sind, was Investitionen in digitale Wellpappenmaschinen antreibt, die in einem einzigen Durchlauf laserschneiden, drucken und kleben. Recyclingfaser-Deckblatt gewinnt an Bedeutung, da die europäische Verpackungs- und Verpackungsabfallverordnung 2025/40 die Gebühren der Markenhersteller an den Jungfaseranteil knüpft und Papierfabriken dazu veranlasst, durch die Beimischung von mehr Altfaser zu dekarbonisieren. Asien-Pazifik dominiert den Wellpappe-Markt mit der Hälfte des weltweiten Umsatzes, unterstützt durch Chinas Containerexporte von Papierverpackungen und Indiens Ausbau des Fertigungskorridors, der Elektronikmonteure anzieht, die stoßfeste Kartons benötigen.

Wichtigste Erkenntnisse des Berichts

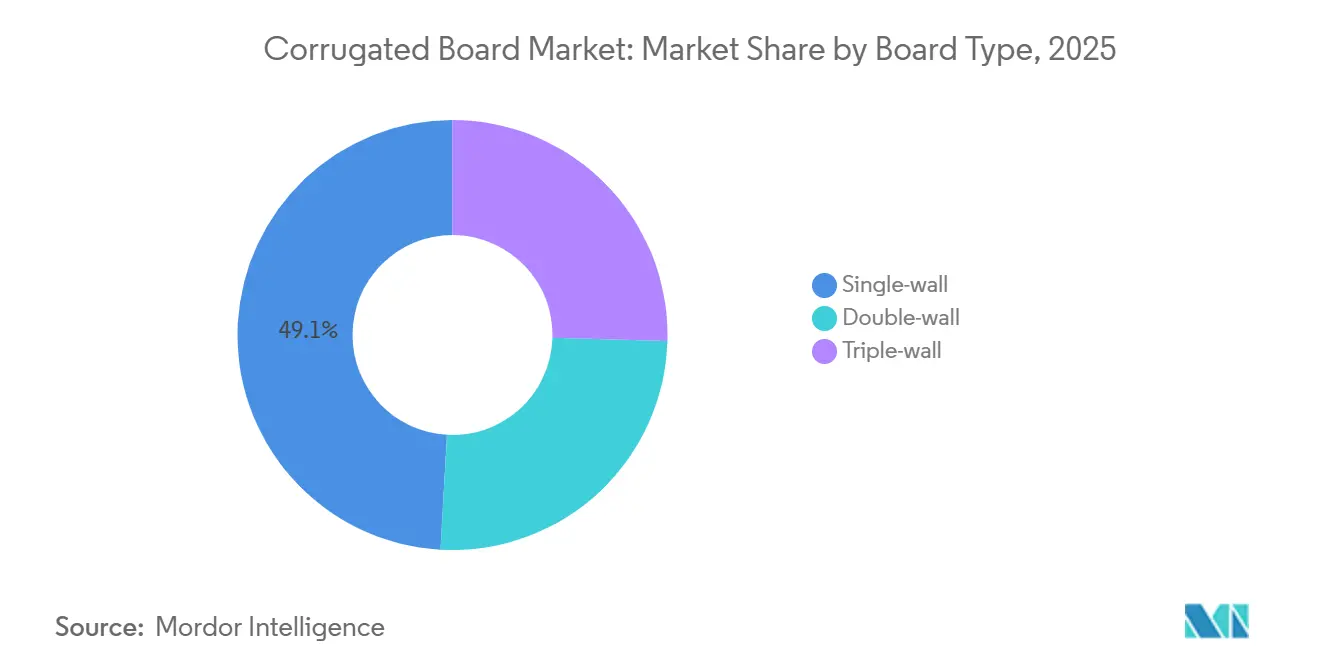

- Nach Plattentyp hielt einwellige Wellpappe 2025 einen Marktanteil von 49,11 % am Wellpappe-Markt, während doppelwellige Wellpappe bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen wird.

- Nach Materialtyp hielt Deckblatt 2025 einen Marktanteil von 60,34 % am Wellpappe-Markt, während Recyclingfaser bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen wird.

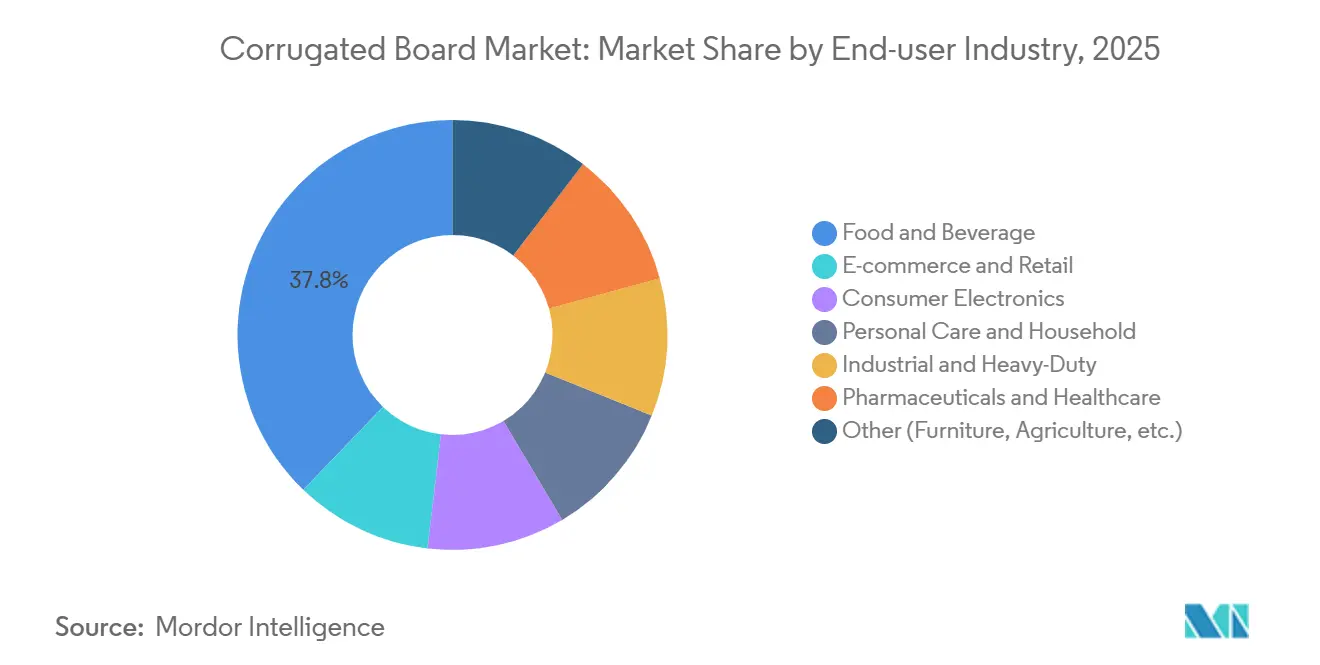

- Nach Endverbraucherbranche entfiel 2025 ein Marktanteil von 37,78 % am Wellpappe-Markt auf Lebensmittel und Getränke, während Unterhaltungselektronik bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen wird.

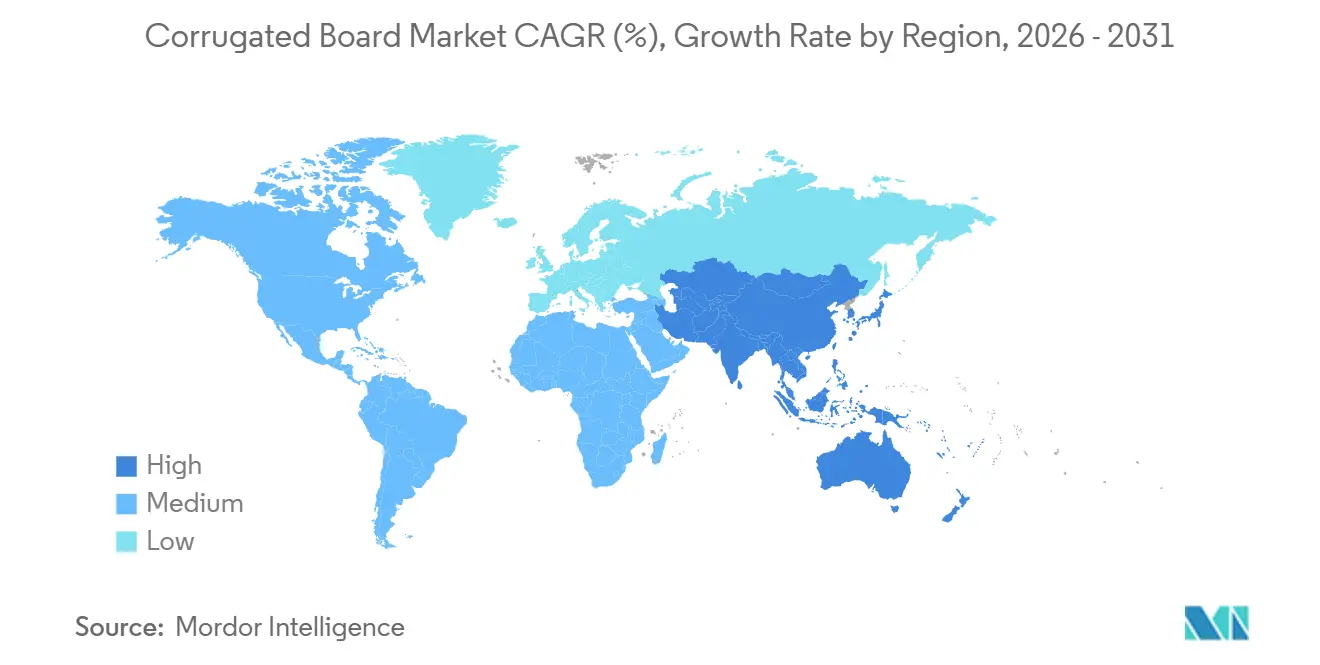

- Nach Geografie führte Asien-Pazifik 2025 mit einem Marktanteil von 50,24 % am Wellpappe-Markt und soll bis 2031 mit einer CAGR von 5,88 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wellpappe-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiges Wachstum der E-Commerce-Sendungen | +1.8% | Global, mit Asien-Pazifik als Kernregion, die mehr als 50 % des inkrementellen Paketvolumens ausmacht | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften zugunsten des Papierrecyclings | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik durch multinationale Markenanforderungen | Langfristig (≥ 4 Jahre) |

| Ausbau der Lebensmittel- und Getränkedistribution in Schwellenmärkten | +0.9% | Asien-Pazifik (Indien, ASEAN), Südamerika (Brasilien, Argentinien), Naher Osten und Afrika (Saudi-Arabien, Südafrika) | Mittelfristig (2–4 Jahre) |

| Trend zu leichten, kosteneffizienten Verpackungen | +0.7% | Global, angeführt von Kostensenkungsprogrammen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Individuelle Verpackungen durch digitalen On-Demand-Druck | +0.5% | Nordamerika und EU im Premiumkonsumentensegment, ausgewählte Metropolregionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiges Wachstum der E-Commerce-Sendungen

Integrierte Zuschnittoptimierungssysteme von Packsize und Panotec schneiden Wellpappenrohlinge auf bis zu 5 Millimeter genau auf die SKU-Abmessungen zu, reduzieren den Füllmaterialbedarf um bis zu 40 % und senken die Volumengewichtszuschläge globaler Kurierdienste. Chinas Export von 1.274.503 Containern mit Papierverpackungen im Jahr 2025 übertraf Indiens Zahl von 272.348 bei weitem und unterstreicht die infrastrukturelle Tiefe der Region. Digitale Einzeldurchlauf-Druckmaschinen mit QR-Code-Funktion von Canon und Domino personalisieren jetzt B-Wellen- und E-Wellen-Kartons mit 200 Metern pro Minute und verwandeln Versandkartons in Marketinginstrumente. Diese Fortschritte halten den Wellpappe-Markt insgesamt im Einklang mit dem Paketvolumenwachstum auf allen Kontinenten.

Nachhaltigkeitsvorschriften zugunsten des Papierrecyclings

Die EU-Verpackungs- und Verpackungsabfallverordnung 2025/40 schreibt bis 2030 eine Sammelquote von 85 % für Papier vor und verbietet bis 2030 nicht recycelbare Formate, was die Nachfrage nach Recycling-Deckblatt steigert. US-Bundesstaaten wie Kalifornien, Maine und Oregon haben die Recyclingkosten durch erweiterte Herstellerverantwortungssysteme, die ab 2024–2026 in Kraft treten, auf Markenhersteller verlagert und die Beschaffung auf Substrate mit hoher Rückgewinnungsquote gelenkt. Kapazitätserweiterungen für Recyclingfaser von insgesamt 3,6 Millionen Tonnen seit 2017 haben die Kohlenstoffintensität von Kartonagen bereits um bis zu 20 % gesenkt. PFAS-Verbote für lebensmittelkontaktierende Verpackungen, die ab Januar 2026 gelten, steigern zusätzlich die Nachfrage nach wasserbasiert beschichteten Wellpappe-Pizza- und Takeaway-Boxen. ISO-14001-Zertifizierung und Rückverfolgbarkeit der Forstkette erscheinen mittlerweile in nahezu jeder multinationalen Beschaffungsausschreibung und verankern Nachhaltigkeit als Wettbewerbsnotwendigkeit.

Ausbau der Lebensmittel- und Getränkedistribution in Schwellenmärkten

Regalfertige Wellpappentrays reduzieren den Auspackaufwand für indische und indonesische Supermärkte und senken gleichzeitig den Verderb von Frischprodukten dank belüfteter Wellengestaltung um 10–15 %. DS Smiths TailorTemp-Kühlkettenverpackung hält 2–8 °C für 36 Stunden aufrecht und unterstützt die Lebensmittellieferung im Quick-Commerce-Bereich, die auf Last-Mile-Roller in feuchten ASEAN-Klimazonen angewiesen ist. Die Impfstoffrichtlinien der Weltgesundheitsorganisation, die eine Wellpappenkonstruktion vorschreiben, heben die Kartonstandards in der aufstrebenden Pharmalogistik an. Diese Kräfte zusammen erhöhen die Marktdurchdringung von Wellpappe in den Bereichen Lebensmittel, Getränke und Kühlkette.

Trend zu leichten, kosteneffizienten Verpackungen

Verarbeiter in Nordamerika und Europa haben das Flächengewicht von Deckblatt von 200 g/m² auf 175 g/m² reduziert, was die Materialkosten um bis zu 15 % senkt und gleichzeitig die ECT-32-Festigkeitsanforderung der Paketdienstleister erfüllt. Georgia-Pacifics USD 800 Millionen teure Modernisierung der Alabama River Cellulose wird bis 2027 Zellstoff für Mischungen liefern, die das Flächengewicht ohne Einbußen bei der Steifigkeit reduzieren. PCAs USD 1,8 Milliarden teure Greif-Übernahme erschloss 15 % Effizienzgewinne in den Werken Massillon und Riverville und unterstützt die Produktion von leichterem Wellenstoff. TOPS- und Epicor-Verschachtelungssoftware steigert die Palettenraumnutzung auf 90 %, was zu Frachtersparnissen von USD 0,25 pro Karton auf Langstreckenrouten führt. Leichtbau gleicht somit die Zellstoffpreisvolatilität und den CO₂-Preisdruck aus und erhält die Wettbewerbsfähigkeit des Wellpappe-Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Kraftliner | -0.9% | Global, am stärksten in Nordamerika und Europa, die auf Jungfaserwerke angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffversandtaschen | -0.4% | E-Commerce-Segmente für Bekleidung und Kosmetik in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichsabgaben auf Papierexporte | -0.3% | EU-Importe aus Nicht-EU-Werken; sekundäre Auswirkungen auf Exporteure in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch flexible Kunststoffversandtaschen

Polyethylen-Versandtaschen haben 2025 einen Anteil von 8–12 % der leichten Pakete in Nordamerika übernommen und bieten im Segment unter 2 kg Kosteneinsparungen von 30–40 % gegenüber einwelliger Wellpappe. Volumengewichtsgebühren begünstigen flexible Beutel, die sich an Bekleidungskonturen anpassen und bei Hauszustellungen USD 0,50–1,00 einsparen. Allerdings erheben Maine, Oregon und Colorado nun Recyclinggebühren von USD 0,02–0,05 pro Kunststoffversandtasche, was die Wirtschaftlichkeit einschränkt und Amazon dazu veranlasst, fasergefüllte Versandtaschen zu testen, die für das Recycling am Straßenrand geeignet sind. Die EU-Richtlinie über Einwegkunststoffe legt ähnliche EPR-Abgaben fest und drängt Marken zu Mikrofluten-Kartons mit einer Dicke von nur 1,5 Millimetern, die den Anforderungen automatisierter Sortiersysteme genügen. Wellpappeverarbeiter, die die Dicke von Versandtaschen erreichen, gewinnen Volumina zurück, die sonst an Kunststoff verloren gehen.

CO₂-Grenzausgleichsabgaben auf Papierexporte

Der CO₂-Grenzausgleichsmechanismus der EU erhebt ab 2026 bis zu EUR 80 pro Tonne eingebettetem CO₂ auf Kartonageimporte, was die Gesamtkosten für kohlebetriebene Werke in Brasilien, Indonesien und China um 4–6 % erhöht[1]Europäische Kommission, "CO₂-Grenzausgleichsmechanismus," ec.europa. Klabins biomassebetriebes Puma-II-Werk reduziert die Scope-1-Emissionen um 25 % und positioniert Exporte so, dass sie Zuschläge vermeiden. Mondis EUR 1,2 Milliarden teure Modernisierungen in Štětí und Duino integrieren Energieeffizienz, um innerhalb der ETS-Obergrenzen zu bleiben. Auch Aluminium und Stahl, die beim Stanzen verwendet werden, fallen unter den CO₂-Grenzausgleichsmechanismus, was die Werkzeugkosten der Verarbeiter erhöht. Diese fiskalischen Reibungsverluste dämpfen die Preiswettbewerbsfähigkeit des Wellpappe-Marktes gegenüber dem inländischen EU-Angebot.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattentyp: Doppelwellige Wellpappe gewinnt durch Konsolidierung im Haushaltsgerätebereich

Einwellige Wellpappe hielt 2025 einen Umsatzanteil von 49,11 %, doch doppelwellige Wellpappe wächst bis 2031 mit einer CAGR von 5,43 %, da Haushaltsgerätehersteller zwei Kartons in eine verstärkte Einheit konsolidieren, die dennoch Amazons Frustration-Free-2.0-Kriterien erfüllt. Dreifachwellige Wellpappe bleibt eine Nischenanwendung für Chemikalienfässer und Automobilteile, die eine Berstfestigkeit von über 1.000 kPa erfordern. Technisch optimierte BC-Welle ersetzt AC-Welle in der Elektronik, reduziert Stoßschäden um bis zu 40 % und verbessert die Regaloptik.

Mikrowellen-E- und F-Profile dringen in die Kosmetik- und Pharmabranche vor, da sie hochauflösenden Lithodruck und starre Mikrokartons ermöglichen. Smurfit Westrock hat 2024 600.000 Tonnen veraltete C-Wellen-Kapazität stillgelegt und gleichzeitig B-Wellen-Modernisierungen finanziert, die Premium-Direct-to-Consumer-Kanäle bedienen. Weniger, aber stärkere Kartons reduzieren das Frachtvolumen und entsprechen den Nachhaltigkeitszielen, was doppelwelligen Formaten dauerhaften Rückenwind im Wellpappe-Markt verschafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Recyclingfaser verringert den Abstand

Deckblatt erzielte 2025 einen Umsatzanteil von 60,34 %, doch Recyclingfaser soll bis 2031 mit einer CAGR von 5,67 % wachsen, da EPR-Gebühren den Kraftfaseranteil in US-Küstenstaaten belasten. Die Nachfrage nach Jungfaser beschränkt sich auf feuchtigkeitsbeständige Exportverpackungen, bei denen Nassfestigkeit entscheidend ist.

Altpapier stabilisierte sich im Januar 2026 bei USD 45, was Recycling-Deckblatt gegenüber Kraftliner kostenwettbewerbsfähig hält. Mondis 420.000-Tonnen-Linie in Duino und PCAs neu integriertes Werk in Massillon passen die Sortenmischungen je nach Zellstoff-Altpapier-Spreads an. Jungfaserplatten dominieren weiterhin bei FDA-regulierten lebensmittelkontaktierenden Anwendungen und Tropenexporten und sichern so duale Versorgungsstrategien im gesamten Wellpappe-Markt.

Nach Endverbraucherbranche: Unterhaltungselektronik überholt Lebensmittel und Getränke

Lebensmittel und Getränke hielten 2025 einen Anteil von 37,78 %, gestützt durch regalfertige Trays und Kühlkettenverpackungen wie DS Smith TailorTemp, die CO₂ um 40 % gegenüber EPS reduzieren. Unterhaltungselektronik ist jedoch bis 2031 für eine CAGR von 6,01 % vorgesehen, die schnellste unter allen Branchen.

Technisch optimierte Papiereinlagen ersetzen Polystyrol, reduzieren Laptopschäden um 30–40 % und erfüllen Kaliforniens PFAS-Verbot, das ab 2026 gilt. Flexible Versandtaschen erodieren weiterhin die E-Commerce-Bekleidungsvolumina, doch Mikrofluten-Kartons gewinnen Marktanteile zurück, wo EPR-Gebühren greifen. Industrieschwergut wie Automobilteile wächst mit der Fertigungsleistung, steht aber in geschlossenen Kreisläufen vor der Substitution durch Kunststoffbehälter, was die Segmentmischung im Wellpappe-Markt ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 2025 einen Umsatzanteil von 50,24 % und soll bis 2031 mit einer CAGR von 5,88 % wachsen, angetrieben durch Chinas umfangreiche Exportbasis und Indiens PLI-geförderte Elektronikclustern[2]UN Comtrade, "Papierverpackungsexporte 2025," comtrade.un.org. Japans Rengo eröffnete 2025 ein Schwerlastwerk in Deutschland und unterstreicht damit Auslandsinvestitionen zur Bedienung europäischer Automobilkunden. Südkoreas Containerexporte stützen seine Rolle als Elektronikverpackungszentrum.

Nordamerika sieht sich mit Preiserhöhungen bei Deckblatt konfrontiert, profitiert jedoch vom Ausbau der Amazon-Fulfillment-Infrastruktur und der Nearshoring-Fertigung in Mexiko. International Papers USD 9,9 Milliarden teure DS-Smith-Transaktion schafft transatlantische Skalierung und USD 514 Millionen. Kapazitätsschließungen von insgesamt 4 Millionen Tonnen halten das Angebot knapp und stärken die Preisdisziplin.

Europa kämpft mit den Recyclingpflichten der Verpackungs- und Verpackungsabfallverordnung und den CO₂-Grenzausgleichsmechanismus-Abgaben. Mondis EUR 1,2 Milliarden Investitionsausgaben in Štětí und Duino entsprechen den CO₂-armen Trends, während die EUR 634 Millionen teure Übernahme von Schumacher den Zugang zu Premium-Verarbeitern beschleunigt. Nordische Werke wie Stora Ensos Oulu-Linie mit 750.000 Tonnen Jahreskapazität nutzen integrierte Zellstoffenergieeffizienzen. Südamerika profitiert von Klabins Puma-II-Exportströmen, während der Nahe Osten Industriekartonkapazitäten für die Vision-2030-Infrastruktur aufbaut. Diese regionalen Dynamiken beeinflussen gemeinsam die Entwicklung des Wellpappe-Marktes.

Wettbewerbslandschaft

Der Wellpappe-Markt weist eine moderate Konzentration auf, wobei die fünf führenden Unternehmen Smurfit Westrock, International Paper, Mondi, Georgia-Pacific LLC und Nine Dragons Worldwide (China) Investment Group Co., Ltd. umfassen. Vertikal integrierte Modelle sichern die Faserversorgung und ermöglichen Preisführerschaft; PCAs Greif-Übernahme lieferte 15 % Effizienzgewinne vom Werk bis zur Schachtel. Unabhängige Anbieter nutzen HP-PageWide- und Canon-corrPress-Anlagen, um Kosmetikauflagen unter 500 Einheiten zu bedienen, die von den Großen ignoriert werden, und bewahren so regionale Agilität.

Weißflecken umfassen Kühlketten-Wellpappe, bei der DS Smith TailorTemp die WHO-Impfstoffstandards erfüllt, sowie Elektronikeinlagen, die für eine Schadensreduzierung von 40 % ausgelegt sind. Automatisierungsinnovatoren wie Packsize ermöglichen Echtzeit-Zuschnittoptimierung, reduzieren den Füllmaterialbedarf um 40 % und senken die Wellpappengramm pro Paket. Der Wettbewerbsdruck ist im einwelligen E-Commerce am höchsten, wo Kunststoffversandtaschen Marktanteile abnagen; dennoch kippen staatliche EPR-Gebühren das Gleichgewicht wieder zugunsten von Faserlösungen.

Smurfit Westrock hat 2024 600.000 Tonnen veraltete Kapazität stillgelegt und die Mittel in B- und E-Wellen-Linien umgeleitet, die auf Premium-Direct-to-Consumer-Marken abzielen. Anbieter ohne digitale Druckfähigkeit oder Mikrofluten-Agilität riskieren Marktanteilsverluste, da Kunden des Wellpappe-Marktes schnellere, personalisierte Auflagen fordern.

Marktführer in der Wellpappe-Branche

International Paper

Nine Dragons Worldwide (China) Investment Group Co., Ltd.

Mondi

Georgia-Pacific LLC

Smurfit Westrock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Mondi entwickelte eine maßgeschneiderte Wellpappenverpackungslösung für Argesim Teknoloji, ein türkisches Technologieunternehmen, das auf sensorbasierte Produkte spezialisiert ist, und erzielte damit eine Reduzierung der Logistik- und Produktionskosten um 10 %. Die Zusammenarbeit ersetzte die Standard-Abox-Kartons und schaumstoffgefüllten Verpackungen von Argesim Teknoloji durch hochfeste, maßgeschneiderte Wellpappenlösungen für Sensoren, die in Anwendungen wie Solarenergieanlagen und Getreidesilos eingesetzt werden.

- März 2026: Smurfit Westrock erweiterte seine Aktivitäten in Ecuador durch die Übernahme von Cartomanabí, das über eine jährliche Wellpappenproduktionskapazität von mehr als 50.000 Tonnen verfügte. Cartomanabí wurde 2020 gegründet, befindet sich in Montecristi und bediente hauptsächlich die Märkte für schnelldrehende Konsumgüter, Landwirtschaft, Proteine und Industrie.

Berichtsumfang des globalen Wellpappe-Marktes

Wellpappe ist ein leichtes, langlebiges und vielseitiges Verpackungsmaterial, das aus einem gewellten Wellenstoff besteht, der zwischen flachen Deckblättern verklebt ist. Es wird umfassend für Versand, Lagerung und Einzelhandelszwecke eingesetzt. Darüber hinaus werden 75 % der Wellpappe aus Recyclingzellstoff hergestellt, was sie zu einer umweltfreundlichen Option macht.

Der Wellpappe-Markt ist nach Plattentyp, Materialtyp, Endverbraucherbranche und Geografie segmentiert. Nach Plattentyp ist der Markt in einwellig, doppelwellig und dreifachwellig unterteilt. Nach Materialtyp ist der Markt in Deckblatt, Welle, Recyclingfaser und Jungfaser unterteilt. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, E-Commerce und Einzelhandel, Unterhaltungselektronik, Körperpflege und Haushalt, Industrie und Schwerlast, Pharmazeutika und Gesundheitswesen sowie Sonstiges (Möbel, Landwirtschaft usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Wellpappe in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Einwellig |

| Doppelwellig |

| Dreifachwellig |

| Deckblatt |

| Welle |

| Recyclingfaser |

| Jungfaser |

| Lebensmittel und Getränke |

| E-Commerce und Einzelhandel |

| Unterhaltungselektronik |

| Körperpflege und Haushalt |

| Industrie und Schwerlast |

| Pharmazeutika und Gesundheitswesen |

| Sonstiges (Möbel, Landwirtschaft usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Plattentyp | Einwellig | |

| Doppelwellig | ||

| Dreifachwellig | ||

| Nach Materialtyp | Deckblatt | |

| Welle | ||

| Recyclingfaser | ||

| Jungfaser | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| E-Commerce und Einzelhandel | ||

| Unterhaltungselektronik | ||

| Körperpflege und Haushalt | ||

| Industrie und Schwerlast | ||

| Pharmazeutika und Gesundheitswesen | ||

| Sonstiges (Möbel, Landwirtschaft usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wellpappe-Markt?

Der Wellpappe-Markt beläuft sich 2026 auf USD 185,14 Millionen und soll bis 2031 USD 237,64 Millionen erreichen.

Welche Region führt 2025 beim Umsatz?

Asien-Pazifik hält 2025 einen Umsatzanteil von 50,24 % und soll bis 2031 führend bleiben, da E-Commerce und Fertigung expandieren.

Welche Endverbraucherbranche soll bis 2031 am schnellsten wachsen?

Unterhaltungselektronik soll bis 2031 mit einer CAGR von 6,01 % wachsen, da technisch optimierte Papiereinlagen Polystyrol ersetzen.

Was bedroht Wellpappenkartons bei leichten Paketen?

Flexible Kunststoffversandtaschen bedienen derzeit 8–12 % der nordamerikanischen Bekleidungssendungen, obwohl neue Recyclinggebühren ihren Kostenvorteil verringern.

Seite zuletzt aktualisiert am: