Marktgröße und Marktanteil für Getreidespirituosen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

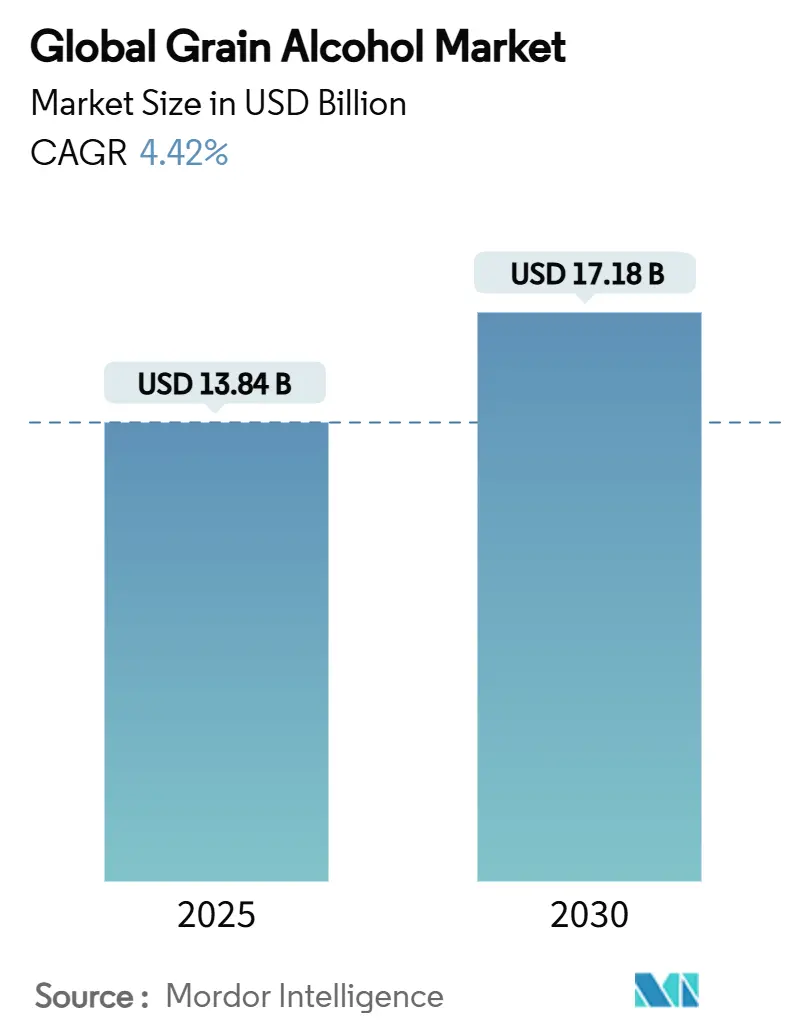

| Marktgröße (2025) | 13.84 Milliarden US-Dollar |

| Marktgröße (2030) | 17.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.42% CAGR |

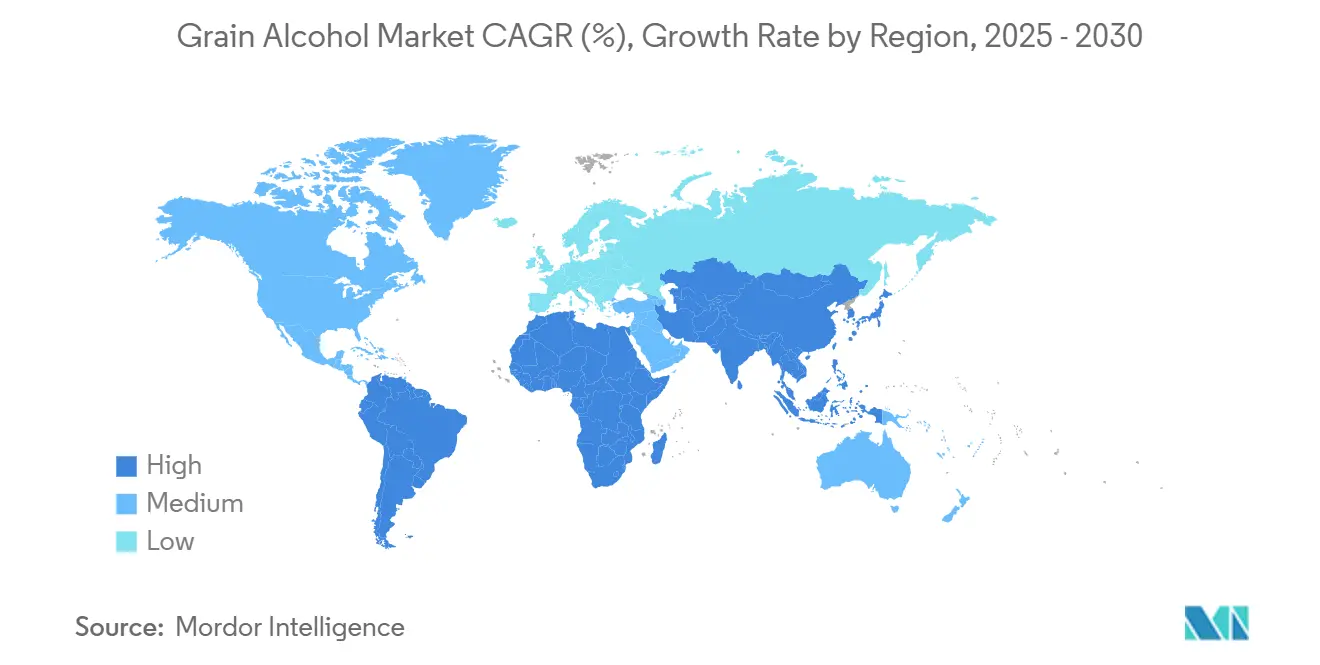

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

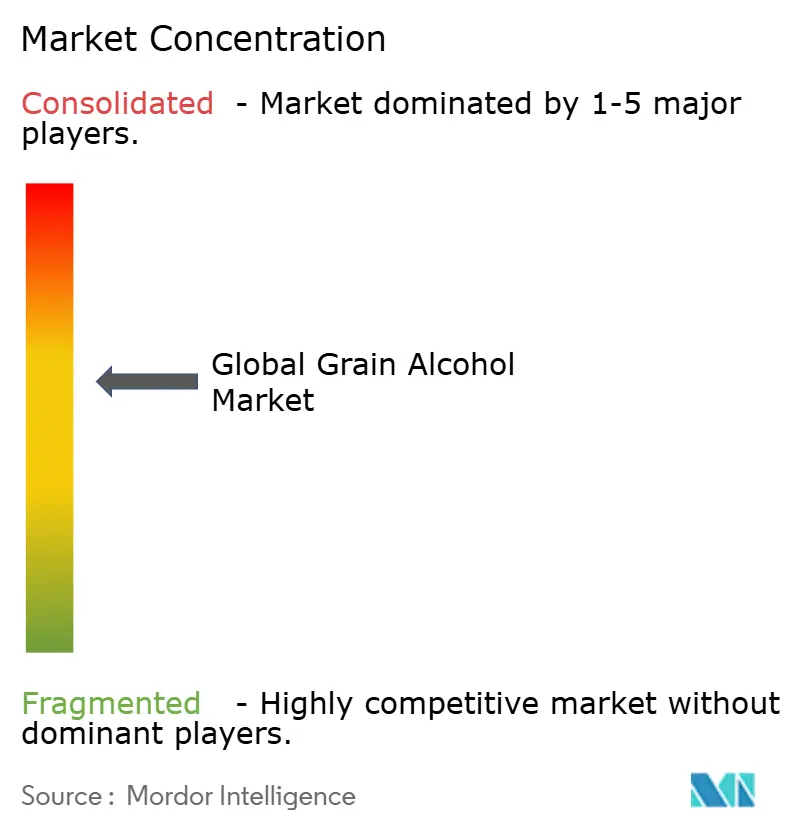

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getreidespirituosen von Mordor Intelligence

Der globale Markt für Getreidespirituosen zeigt eine robuste finanzielle Performance, wobei Prognosen ein Wachstum von 13,84 Milliarden USD im Jahr 2025 auf 17,18 Milliarden USD bis 2030 bei einer stabilen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,42 % anzeigen. Diese Markttransformation spiegelt einen bedeutenden Wandel in der Geschäftsdynamik wider, bei dem Hersteller von traditionellen Massenproduktionsmethoden zu anspruchsvolleren Hochreinheitsanwendungen übergehen. Die Pharmaindustrie entwickelt sich zu einem wichtigen Umsatztreiber und bietet durch Premium-Preisstrukturen attraktive Gewinnmargen. Getränkehersteller sehen sich jedoch mit zunehmenden betrieblichen Herausforderungen konfrontiert, da sie komplexe regulatorische Anforderungen bewältigen müssen, die ihre Gewinnmargen beeinflussen. Diese sich entwickelnde Landschaft bietet Marktteilnehmern sowohl Chancen als auch Herausforderungen, wenn sie ihre Geschäftsstrategien anpassen, um von höherwertigen Segmenten zu profitieren und gleichzeitig die Kosten für die Einhaltung regulatorischer Vorschriften zu managen [1]Quelle: Food and Drug Administration, "FDA-Bericht zur Einführung fortschrittlicher Fertigung in nicht-medizinischen Industrien," fda.gov.

Wichtigste Erkenntnisse des Berichts

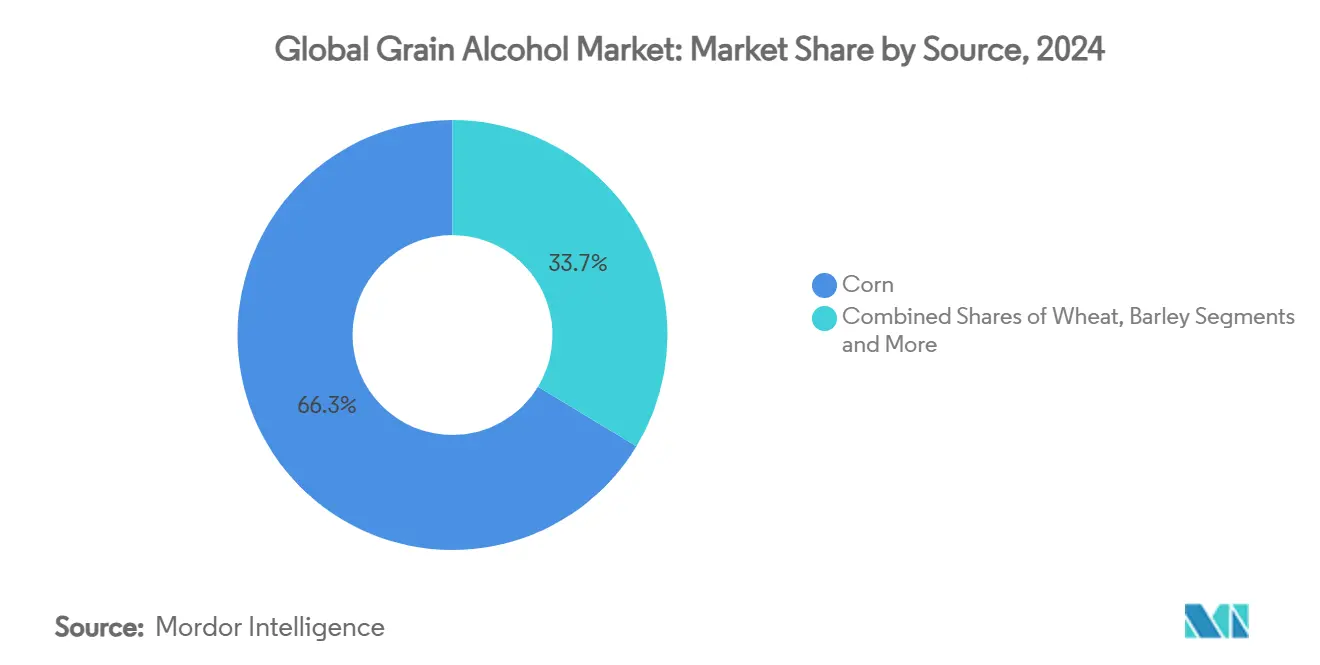

- Nach Quelle entfiel im Jahr 2024 ein Marktanteil von 66,37 % auf Mais, während Roggen bis 2030 voraussichtlich mit einer CAGR von 5,74 % wachsen wird, bedingt durch die Nachfrage von Craft-Destillerien und Vorschriften für glutenfreie Getränke.

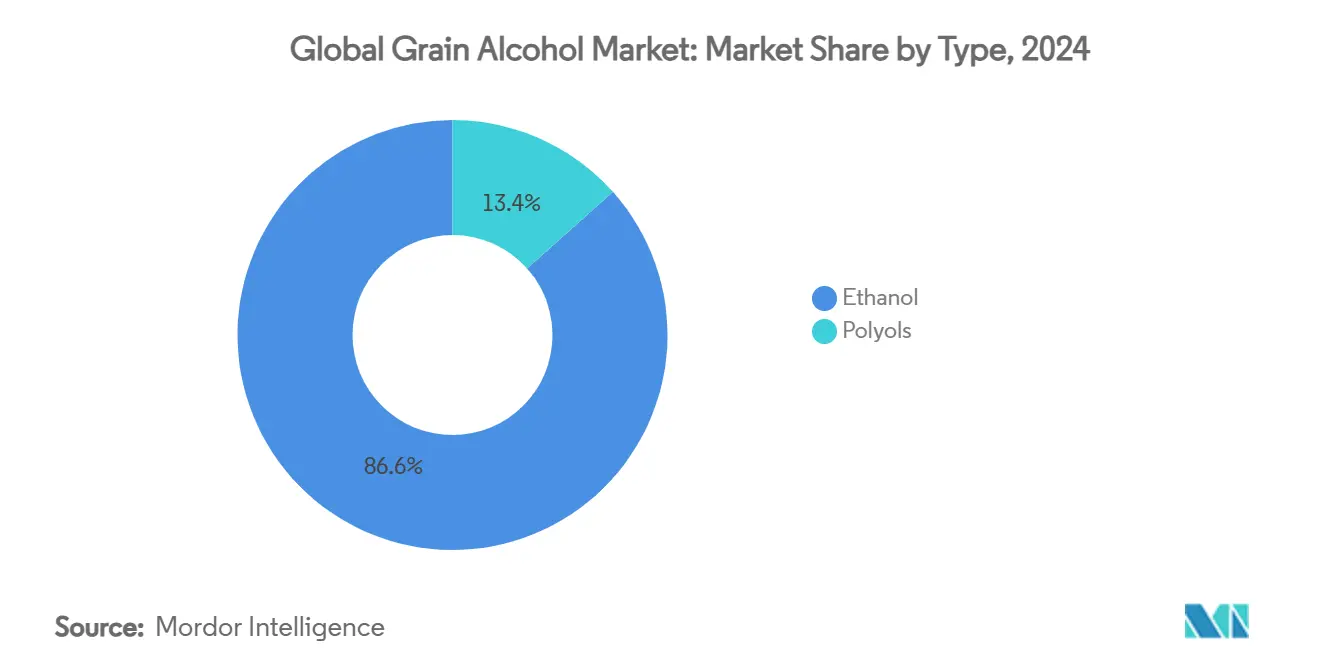

- Nach Typ dominierte Ethanol mit einem Anteil von 86,37 % an der Marktgröße für Getreidespirituosen im Jahr 2024; das Polyolsegment wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,64 % wachsen, angetrieben durch Anwendungen in der Körperpflege und Pharmazie.

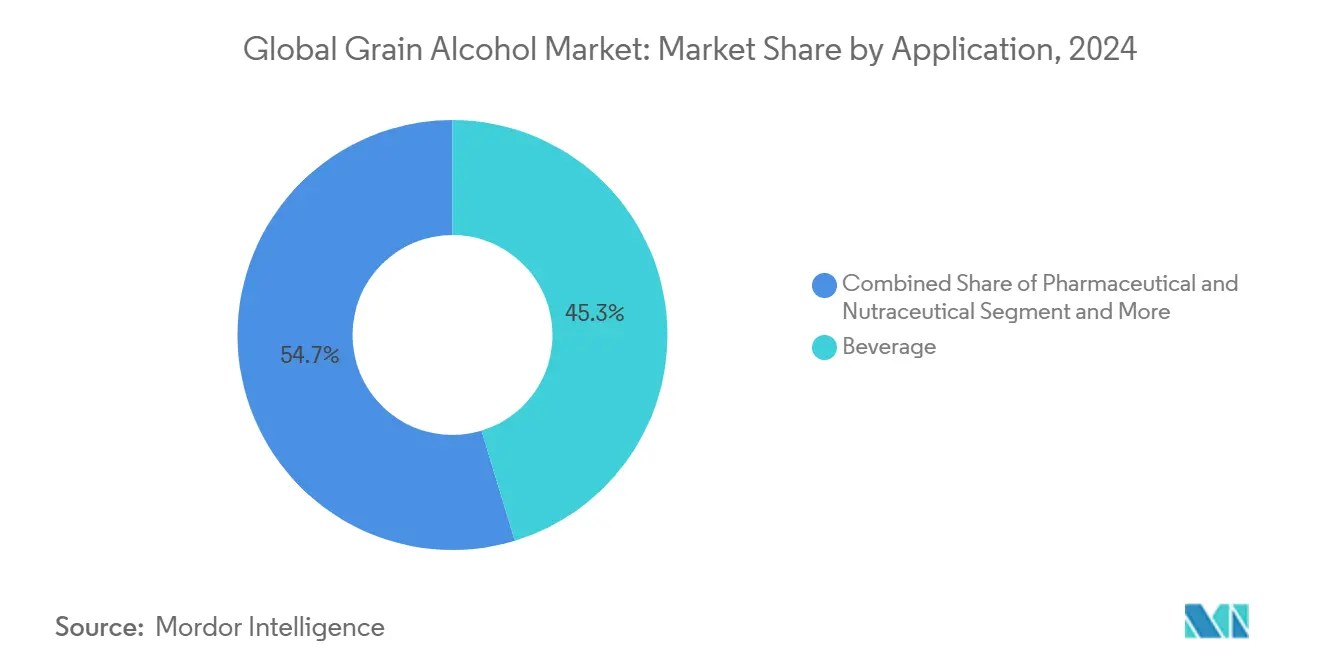

- Nach Anwendung entfielen im Jahr 2024 45,36 % des Marktanteils auf Getränke, während pharmazeutische und nutraceutische Anwendungen bis 2030 mit einer CAGR von 5,82 % wachsen, bedingt durch die steigende Nachfrage nach Hilfsstoffen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 36,13 %; Asien-Pazifik wird voraussichtlich über 2025–2030 mit einer CAGR von 5,39 % wachsen, gestützt durch E10- und E20-Beimischungsvorschriften.

Globale Trends und Erkenntnisse im Markt für Getreidespirituosen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Premium- und Craft-Spirituosen auf Getreidebasis | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Craft-Destillerien, die handwerkliche Spirituosen produzieren | +0.6% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Destillations- und Reinigungstechnologie | +0.7% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbraucherpräferenz für natürliche und nachhaltige Getreidespirituosen | +0.5% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende pharmazeutische und Körperpflegeanwendungen | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach glutenfreien und allergenfreien alkoholischen Getränken | +0.4% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Premium- und Craft-Spirituosen auf Getreidebasis

Premium-Craft-Spirituosen gestalten die Produktionslandschaft für Getreidespirituosen durch ihre Fähigkeit, höhere Preise zu erzielen, da handwerkliche Produzenten Produktexzellenz gegenüber Massenproduktionseffizienz priorisieren. Koval Distillery veranschaulicht diese Entwicklung, indem das Unternehmen seine Produktionskapazität erfolgreich ausbaut und gleichzeitig seine Premium-Marktposition beibehält. Das Unternehmen erzielt weiterhin eine robuste Verkaufsperformance trotz ungünstiger Marktbedingungen. Die besonderen Anforderungen des Premium-Craft-Segments an spezielle Getreidesorten und Kleinchargen-Destillationsverfahren schaffen betriebliche Komplexitäten, die große Industrieproduzenten nur schwer effizient replizieren können. Durch ihr Engagement für Premium-Preise bei Erbgut-Getreidesorten und spezialisierten Verarbeitungsmethoden etablieren Craft-Produzenten eine einzigartige Marktposition, die sie vor Schwankungen der Rohstoffpreise schützt. Eine bedeutende Investition von Staghorn in Kentuckys größte unabhängige Destillerie unterstreicht die Anerkennung der institutionellen Investorengemeinschaft für die inhärenten Vorteile von Craft-Spirituosen bei der Erschließung von Premium-Verbrauchersegmenten. Die Craft-Destillierbranche entdeckt weiterhin vielversprechende Expansionsmöglichkeiten in asiatischen Märkten, insbesondere in Südkorea, Taiwan und China, wo Premium-Inlandsmarktsegmente noch relativ unerschlossen sind.

Expansion von Craft-Destillerien, die handwerkliche Spirituosen produzieren

Die Expansion von Craft-Destillerien gestaltet die Getreidebeschaffungsdynamik weiterhin um, da diese Boutique-Produzenten bedeutungsvolle Partnerschaften mit lokalen Landwirtschaftsgemeinschaften aufbauen, anstatt auf traditionelle Rohstoffmärkte zu setzen. Diese Entwicklung hat spezialisierte Nachfragemuster für Premium-Getreide in verschiedenen Regionen erzeugt, die Industrieethanol-Hersteller in ihren hochvolumigen Geschäftsmodellen nur schwer bedienen können, was zur Entstehung paralleler Versorgungsnetzwerke geführt hat, die Getreidequalität und -eigenschaften gegenüber dem Produktionsmaßstab betonen. Jüngste regulatorische Anpassungen haben frühere Produktionsbeschränkungen für Craft-Destillateure aufgehoben und den Wettbewerb um überlegene Getreidelieferungen intensiviert. Dieser dezentralisierte Fertigungsansatz bietet logistische Vorteile durch reduzierte Transportanforderungen und schafft gleichzeitig wertvolle Preisaufschläge, die lokale Agrarwirtschaften unterstützen. Das Engagement des Craft-Segments für Lieferkettentransparenz und Produktauthentizität steigert weiterhin die Nachfrage nach nicht-gentechnisch veränderten und biologischen Getreidesorten und etabliert damit eigenständige Marktsegmente, die unabhängig von breiteren Rohstoffmarktschwankungen Premium-Preise aufrechterhalten. Diese kleineren Produzenten erreichen nun durch fortschrittliche technologische Implementierungen, einschließlich ausgefeilter Fermentationsprozesse und automatisierter Qualitätssicherungssysteme, eine Produktionskonsistenz, die historisch gesehen ausschließlich großindustriellen Betrieben vorbehalten war.

Fortschritte in der Destillations- und Reinigungstechnologie

Technologische Fortschritte in Destillationsprozessen transformieren die Produktionsökonomie durch Minimierung des Energieverbrauchs und Maximierung der Ausbeute. Wärmerückgewinnungssysteme in Mikro-Destillerien erzielen erhebliche Reduzierungen sowohl der Kohlenstoffemissionen als auch des Wasserverbrauchs pro Liter produziertem Reinalkohol und erreichen dabei eine schnelle Amortisation. Trennwandkolonnen und hybride Prozesskonfigurationen bieten erhebliche wirtschaftliche Vorteile, insbesondere für mittelgroße Produzenten, die mit Industrieanlagen konkurrieren. Der Einsatz von Wärmepumpentechnologie in kohlenstoffneutralen Destillerien eliminiert die Abhängigkeit von fossilen Brennstoffen in Produktionsprozessen und schafft Wettbewerbsvorteile in Märkten mit etablierten CO₂-Bepreisungsmechanismen. Verbesserte enzymatische Behandlungen optimieren die Mais-zu-Ethanol-Umwandlungseffizienz, minimieren den Rohstoffbedarf und verbessern gleichzeitig die finanziellen Erträge für Agrarproduzenten. Die Integration von Kohlenstoffabscheidetechnologien ermöglicht es Produzenten, ihre Umweltinitiativen zu monetarisieren und gleichzeitig die Betriebskosten zu senken.

Zunehmende Verbraucherpräferenz für natürliche und nachhaltige Getreidespirituosen

Umweltvorschriften und unternehmerische Nachhaltigkeitsverpflichtungen transformieren Kaufentscheidungen in der Pharma-, Kosmetik- und Getränkeindustrie grundlegend. Die Marktdynamik spiegelt eine wachsende Verbrauchernachfrage nach Transparenz bei der Getreidebeschaffung und den Verarbeitungsmethoden wider und schafft erhebliche Chancen für Produzenten, die nachhaltige landwirtschaftliche Praktiken implementieren und nachweisen. Vorausschauende Unternehmen, die in erneuerbare Energielösungen für ihre Destillationsprozesse investieren, erlangen erhebliche Marktvorteile, indem sie umweltbewussten Verbrauchern kohlenstoffneutrale Produkte anbieten. Strategische Agrarinitiativen, wie ADMs umfassendes Programm für regenerative Landwirtschaft, verbinden sich effektiv mit Premium-Marktsegmenten, die robuste und überprüfbare Nachhaltigkeitsnachweise in ihrer gesamten Lieferkette suchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisvolatilität und Angebotschwankungen bei Rohgetreide | -0.9% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge und vielfältige regulatorische Vorschriften für die Alkoholproduktion | -0.6% | Global, am restriktivsten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen durch geopolitische Spannungen | -0.7% | Global, konzentriert in Regionen, die von ukrainischem/russischem Getreide abhängig sind | Mittelfristig (2–4 Jahre) |

| Hoher Energie- und Wasserverbrauch bei Destillation und Reinigung | -0.5% | Global, am stärksten in Regionen mit hohen Energiekosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Angebotschwankungen bei Rohgetreide

Der Getreidemarkt steht vor erheblichen Herausforderungen, da die Preisvolatilität die Gewinnmargen weiter unter Druck setzt, wobei kleinere Produzenten aufgrund ihrer begrenzten finanziellen Absicherungsmöglichkeiten besonders anfällig sind. Die Prognose des Landwirtschaftsministeriums der Vereinigten Staaten für Maispreise von 4,35 USD pro Scheffel für 2025/26 stellt einen erheblichen Rückgang gegenüber den jüngsten Höchstständen dar und erhöht den Druck auf die Produzentenerlöse [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Schätzungen zu Weltangebot und -nachfrage in der Landwirtschaft," usda.gov. Die Branche kämpft auch mit handelspolitischen Unsicherheiten, da potenzielle Rückgänge bei US-amerikanischen Agrarexporten von Sojabohnen und Mais unter verschiedenen Zollszenarien die Produzenten zwingen, höhere Lagerbestände zur Risikosteuerung zu halten. Darüber hinaus führen wetterbedingte Produktionsschwankungen in wichtigen Anbauregionen zu saisonalen Angebotsengpässen und schaffen betriebliche Schwierigkeiten für Produzenten mit begrenzter Lagerinfrastruktur. Während das sich verbessernde Verhältnis von Maisbeständen zu Verbrauch eine gewisse Beruhigung hinsichtlich der Versorgungsverfügbarkeit bietet, steht die Branche weiterhin vor logistischen Hürden bei der effizienten Verbindung von Überschussproduktionsgebieten mit Verarbeitungsanlagen, was die anhaltenden Herausforderungen bei der Optimierung der Lieferkette verdeutlicht.

Strenge und vielfältige regulatorische Vorschriften für die Alkoholproduktion

Das komplexe Geflecht regulatorischer Anforderungen in verschiedenen Rechtssystemen verursacht erhebliche Compliance-Kosten und schafft einen deutlichen Vorteil für etablierte Großproduzenten, während es die Marktbeteiligung kleinerer Unternehmen effektiv einschränkt. Die strengen FDA-Standards für pharmazeutisches Ethanol, die einen genauen Reinheitsgrad von 99,2 % erfordern, machen umfangreiche Kapitalinvestitionen in hochentwickelte Reinigungsanlagen und robuste Qualitätskontrollsysteme erforderlich. Diese Herausforderung wird durch die US-amerikanischen Kennzeichnungsanforderungen für „Alkohol-Fakten” weiter verstärkt, die detaillierte Nährwert- und Alkoholgehaltsinformationen verlangen und eine zusätzliche Belastung für kleinere Produzenten darstellen, die häufig ohne spezialisierte Compliance-Teams arbeiten [3]Quelle: Bundesregister, "Angaben zu Alkohol-Fakten," federalregister.gov. Die Situation wird im europäischen Markt noch komplexer, wo unterschiedliche Standards für alkoholarme und alkoholfreie Produkte in den EU-Mitgliedstaaten eine Marktfragmentierung erzeugen und Unternehmen zwingen, mehrere regulatorische Rahmenbedingungen für Produktentwicklung und Marketingstrategien zu navigieren. Die internationale Handelslandschaft fügt durch TTB-Import-/Exportdokumentationsanforderungen und unterschiedliche länderspezifische Zertifizierungsprozesse eine weitere Komplexitätsebene hinzu, was zu einem Verwaltungsaufwand führt, der für Unternehmen mit geringeren Transaktionsvolumina besonders herausfordernd ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von Mais steht vor der Herausforderung durch Spezialgetreide

Die Marktlandschaft auf Getreidebasis zeigt die erhebliche Marktpräsenz von Mais mit einem Anteil von 66,37 % im Jahr 2024. Diese bedeutende Marktposition ist in erster Linie auf die umfangreiche Verarbeitungsinfrastruktur und die über Jahrzehnte entwickelten betrieblichen Effizienzgewinne von Mais zurückzuführen. Während Mais seine starke Marktstellung beibehält, ist eine bemerkenswerte Verschiebung zu beobachten, da Spezialgetreide in Premium-Marktsegmente vordringt und den Branchenteilnehmern sowohl Chancen als auch Herausforderungen bietet.

Unter diesen aufkommenden Segmenten sticht Roggen als dynamischster Performer hervor, mit einer prognostizierten CAGR von 5,74 % bis 2030, angetrieben durch die steigende Nachfrage von Craft-Destillateuren, die in ihren Produkten auf unverwechselbare Geschmacksprofile setzen. Die Branche erlebt technologische Fortschritte, insbesondere bei Mais-zu-Ethanol-Umwandlungsprozessen, wo verbesserte enzymatische Behandlungen die Produktionseffizienz steigern und die Betriebskosten senken. In parallelen Marktsegmenten behauptet Weizen seine etablierte Position in pharmazeutischen Anwendungen, wo seine einzigartigen Gluteneigenschaften ihn unverzichtbar machen, während Gerste erfolgreich seine Nische im Premium-Spirituosenmarkt gefunden hat und spezialisierte Produktionsanforderungen bedient.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Industrielle Verlagerung von Ethanol hin zu hochwertigen Anwendungen

Der Ethanolmarkt, der derzeit mit einem Anteil von 86,37 % im Jahr 2024 dominiert, erlebt eine bedeutende Transformation. Traditionelle Kraftstoffanwendungen weichen anspruchsvolleren industriellen und pharmazeutischen Verwendungen, bei denen Hersteller höhere Preise erzielen können. Im Pharmasektor hat die wachsende Nachfrage nach hochreinen Ethanolvarianten (96 % und 99,9 % ABV) eigenständige Marktsegmente etabliert. Diese Segmente priorisieren Qualitätsspezifikationen gegenüber Kostenüberlegungen und ermöglichen es Produzenten, im Vergleich zu konventionellen Rohstoffmärkten stärkere Gewinnmargen aufrechtzuerhalten. Der Polyolmarkt wird bis 2030 voraussichtlich um 5,64 % wachsen, hauptsächlich aufgrund ihrer verstärkten Integration in pharmazeutische und Körperpflegeformulierungen, wo ihre einzigartigen funktionellen Eigenschaften Premium-Preisstrukturen rechtfertigen.

POETs innovativer Ansatz zur Produktion von biobasiertem gereinigtem Alkohol veranschaulicht den technologischen Fortschritt der Branche. Ihre patentierten Niedertemperatur-Fermentationsprozesse reduzieren effektiv Verunreinigungen und wahren gleichzeitig die FDA-GMP-Konformität, was einen Wettbewerbsvorteil in pharmazeutischen Anwendungen schafft. Das technische Ethanolsegment hat in industriellen Anwendungen Erfolg gefunden, insbesondere in Reinigungslösungen und Farblösungsmitteln, wo seine erneuerbare Natur nachhaltige Alternativen zu erdölbasierten Produkten bietet. Hersteller von extra neutralem Alkohol sehen sich jedoch zunehmend strengeren Anforderungen an die Lebensmittelsicherheit gegenüber, was zu höheren Compliance-Kosten führt, die insbesondere die Markteintrittsfähigkeit kleinerer Produzenten beeinträchtigen.

Nach Anwendung: Pharmazeutisches Wachstum gestaltet die Marktökonomie um

Das pharmazeutische und nutraceutische Segment wird voraussichtlich bis 2030 mit einer CAGR von 5,82 % wachsen und sich als das am schnellsten wachsende Segment im Markt für Getreidespirituosen etablieren. Dieses bemerkenswerte Wachstum ist in erster Linie auf die zunehmende Einbeziehung von Getreidespirituosen in Arzneimittelformulierungen, medizinische Desinfektionsmittel und homöopathische Produkte zurückzuführen, bei denen Hersteller Produktreinheit gegenüber Kostenüberlegungen priorisieren. Die Entwicklung des Segments hat die Getreidespirituosenbranche grundlegend umgestaltet, indem sie eine erhebliche Nachfrage nach spezialisierten Produktionsanlagen und strengen Qualitätszertifizierungen geschaffen hat, die es Herstellern ermöglichen, erhebliche Preisaufschläge auf dem Markt zu erzielen.

Das Getränkesegment behauptet weiterhin seine Marktführerschaft mit einem Anteil von 45,36 % im Jahr 2024, was langjährige Konsummuster in der Branche widerspiegelt. Das Segment sieht sich jedoch aufgrund steigender regulatorischer Compliance-Anforderungen und damit verbundener Kosten zunehmenden Herausforderungen für seine Gewinnmargen gegenüber. Darüber hinaus hat die wachsende Verbraucherpräferenz für alkoholarme und alkoholfreie Alternativen begonnen, die traditionelle Getränkemarktdynamik zu beeinflussen, was Hersteller dazu veranlasst, ihre Produktportfolios und Marktstrategien neu zu bewerten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika bleibt der unbestrittene Marktführer mit einem bedeutenden Marktanteil von 36,13 % im Jahr 2024. Diese Dominanz resultiert aus jahrzehntelangen Investitionen in regulatorische Rahmenbedingungen und Produktionsinfrastruktur, die ein robustes und effizientes Marktumfeld geschaffen haben. Die Prognosen der US-amerikanischen Energieinformationsbehörde unterstreichen die Marktstabilität, wobei die Ethanolproduktion voraussichtlich 1,06 Millionen Barrel pro Tag im Jahr 2025 und 1,05 Millionen Barrel pro Tag im Jahr 2026 erreichen wird. Während die Region mit Exportherausforderungen konfrontiert ist, wobei Prognosen einen Rückgang von 130.000 Barrel pro Tag zeigen, passen sich nordamerikanische Produzenten aktiv an Marktveränderungen an. Das florierende Craft-Destillerie-Segment hat erfolgreich Premium-Marktnischen geschaffen und hilft dabei, den Margendruck im Rohstoffethanol auszugleichen. Darüber hinaus positionieren sich Produzenten strategisch durch die Einführung von Kohlenstoffabscheidetechnologien, um in Märkten mit etablierten CO₂-Bepreisungsmechanismen von Umweltvorteilen zu profitieren.

Asien-Pazifik hat sich als Wachstumsmotor des Marktes etabliert und zeigt eine beeindruckende Wachstumsrate von 5,39 % bis 2030. Diese bemerkenswerte Expansion wird hauptsächlich durch progressive Regierungspolitiken zur Unterstützung von Biokraftstoffmandaten und ein robustes industrielles Nachfragewachstum angetrieben. Indien hat sich als wichtiger Akteur in der asiatischen Ethanolproduktion etabliert, wobei Regierungsinitiativen ehrgeizig auf eine E-20-Beimischung bis 2025 abzielen. Trotz eines vorübergehenden Produktionsrückgangs von 2 % im Jahr 2024 aufgrund von Rohstoffengpässen zieht die Region weiterhin erhebliche Kapazitätsinvestitionen an und gestaltet die globale Marktdynamik grundlegend um, indem sie neue Branchenstandards setzt.

Europa behauptet seine strategische Marktposition durch eine anspruchsvolle regulatorische Landschaft, insbesondere durch die EU-Verordnung 2019/787, die strenge Standards für Ethylalkohol landwirtschaftlichen Ursprungs festlegt und geografische Angaben schützt. Der Spirituosensektor der Region zeigt eine erhebliche wirtschaftliche Wirkung, generiert Exporte im Wert von 9,74 Milliarden EUR und beschäftigt rund 1,2 Millionen Menschen. Trotz der Herausforderungen durch erhöhte Energiekosten treiben die erheblichen wirtschaftlichen Vorteile weiterhin Produktionsinvestitionen an und unterstreichen Europas Engagement für die Aufrechterhaltung seiner etablierten Marktpräsenz und traditionellen Produktionsmethoden.

Wettbewerbslandschaft

Der Markt für Getreidespirituosen zeigt ein ausgewogenes Konsolidierungsniveau, bei dem größere Unternehmen von ihrer Fähigkeit profitieren, regulatorische Anforderungen zu erfüllen und in Kohlenstoffabscheidetechnologien zu investieren. Diese Vorteile schaffen natürliche Markteintrittsbarrieren für kleinere Unternehmen. Dieser Trend zeigt sich in der Praxis durch Bunges 8-Milliarden-USD-Fusion mit Viterra, die ihre Fähigkeit zur Verwaltung globaler Lebensmittel-, Futter- und Kraftstofflieferketten verbessert und gleichzeitig ihre Logistik- und Risikomanagementfähigkeiten stärkt.

Unternehmen setzen zunehmend auf Technologie, um sich im Markt zu differenzieren. Sie investieren in verbesserte Destillationsmethoden, Kohlenstoffabscheidesysteme und fortschrittliche Fermentationstechniken, um Kosten zu senken und Umweltstandards zu erfüllen. Ein praktisches Beispiel hierfür ist ADMs neues digitales System zur Verwaltung des Getreidesiloverkehrs, das zeigt, wie etablierte Unternehmen neue Technologien einsetzen, um ihren Wettbewerbsvorteil in Logistik und Lieferkettenoperationen zu erhalten.

Neue Geschäftsmöglichkeiten entstehen in der pharmazeutischen Produktion und der spezialisierten Getreideverarbeitung, wo strenge Vorschriften den Wettbewerb einschränken und Unternehmen für hochwertige Produkte Premiumpreise verlangen können. Die moderate Konzentration des Marktes erleichtert die Zusammenarbeit zwischen Unternehmen, wie ADMs Partnerschaft mit Mitsubishi Corp. zeigt. Diese Zusammenarbeit ermöglicht es beiden Unternehmen, neue Möglichkeiten in landwirtschaftlichen Lieferketten zu erkunden, indem sie ihre jeweiligen Stärken kombinieren.

Marktführer in der Getreidespirituosenbranche

Archer Daniels Midland

Green Plains Inc.

Cargill, Inc.

CropEnergies AG

Tereos S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Jagatjit Industries Limited hat die kommerzielle Produktion von Ethanol in seiner neu in Betrieb genommenen getreidbasierten Ethanoldestillerie mit einer Kapazität von 200 KLPD im Punjab aufgenommen. Diese Entwicklung markiert eine bedeutende Expansion in das Ethanolsegment und unterstützt Indiens Initiativen für grüne Kraftstoffe.

- Dezember 2024: Godavari Biorefineries Limited investiert 130 Crore INR in eine neue Mais- und Getreidedestillerie, um seine Ethanolproduktionskapazität zu erhöhen. Diese Anlage mit doppeltem Rohstoffeinsatz steht im Einklang mit Indiens Zielen für erneuerbare Energien.

- September 2024: McDowell's and Co brachte seine Premium-X-Serie auf den Markt, die Single-Grain-Wodka, Dry Gin, Citron-Rum und dunklen Rum umfasst. Diese Produktlinie zielt auf sich wandelnde Verbraucherpräferenzen und die wachsende Cocktailkultur in Indien ab und verbindet indische und globale Zutaten für anspruchsvolle Trinkerlebnisse.

Berichtsumfang des globalen Marktes für Getreidespirituosen

| Mais |

| Weizen |

| Gerste |

| Roggen |

| Sonstige |

| Ethanol |

| Polyole |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Nahrungsergänzungsmittel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Mais | |

| Weizen | ||

| Gerste | ||

| Roggen | ||

| Sonstige | ||

| Nach Typ | Ethanol | |

| Polyole | ||

| Nach Anwendung | Lebensmittel | |

| Getränke | ||

| Pharmazeutika und Nahrungsergänzungsmittel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Getreidespirituosen?

Die Marktgröße für Getreidespirituosen erreichte im Jahr 2025 13,84 Milliarden USD und wird bis 2030 voraussichtlich 17,18 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Getreidespirituosen?

Asien-Pazifik wird voraussichtlich bis 2030 mit einer CAGR von 5,39 % wachsen, angetrieben durch E10- und E20-Beimischungsvorschriften und steigenden industriellen Bedarf.

Warum sind pharmazeutische Anwendungen für Produzenten von Getreidespirituosen wichtig?

Pharmazeutisches Ethanol erzielt aufgrund der Anforderungen an eine Reinheit von 99,9 % höhere Preise, schützt Produzenten vor Rohstoffschwankungen und steigert die Gesamtmargen.

Welches Getreide gewinnt neben Mais an Bedeutung?

Roggen wächst mit einer CAGR von 5,74 % am schnellsten, da Craft-Destillateure nach unverwechselbaren Geschmacksprofilen und einer glutenfreien Positionierung suchen.

Wie wirken sich technologische Upgrades auf die Produktionsökonomie aus?

Wärmerückgewinnung und fortschrittliche Kolonnendesigns senken den Energieverbrauch um bis zu 23 % und den Wasserverbrauch um bis zu 55 %, verbessern die Ausbeute und senken die Betriebskosten.

Seite zuletzt aktualisiert am: